Запрос на кредитную историю бесплатно: Кредитная история онлайн – проверить кредитную историю бесплатно и быстро, запрос на получение отчета и уведомлений об изменениях кредитной истории

Содержание

Как получить кредитную историю за 15 минут

Кредитная история — это ваша финансовая репутация или своего рода «финансовый паспорт». С каждым годом эксперты отмечают рост закредитованности населения и «омоложение» не способных покрыть все расходы россиян. Поэтому банки вынуждены предъявлять более жесткие требования к заемщикам, одно из которых — хорошая кредитная история. Ее могут проверить не только банки или работодатель, но и сам человек. Корреспондент «Приморской газеты» на себе проверил, как быстро узнать, что хранят бюро кредитных историй, и сколько это занимает времени.

Любой приморец имеет право бесплатно узнать свою кредитную историю. Заказать «финпаспорт» бесплатно можно два раза в год. Многие люди заказывают свою кредитную историю перед подачей заявления на получение кредита или после закрытия кредита. Человек может посмотреть, имеются ли у него какие-либо проблемы и препятствия, и исправить их в случае необходимости. Сегодня есть несколько способов получить кредитную историю, в том числе и через интернет. Этот способ мы и рассмотрим.

Этот способ мы и рассмотрим.

Шаг № 1 — Запросить на портале Госуслуг данные у Банка России

Кредитные истории людей собираются в разных Бюро кредитных историй (БКИ). Государственный реестр всех бюро есть у Банка России. По данным на 14 апреля 2019 года в нем содержатся данные о 13 организациях. Обычно кредитная история находится в нескольких бюро. Это сделано для безопасности данных.

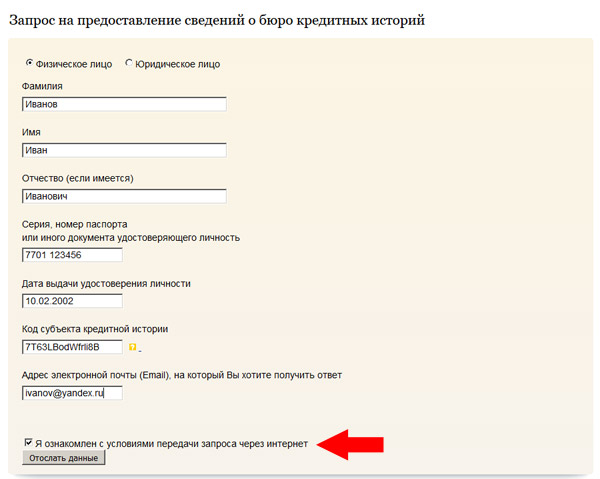

Через Госуслуги приморец может узнать у Банка России, в каких бюро находится его кредитная история. Узнать сведения о нужных БКИ можно меньше чем за пять минут. Для этого нужно пройти пять этапов (скриншоты — в фотокарусели ниже).

1. Зайти на сайт Госуслуг, в поиске ввести «БКИ».

2. Вы увидите два пункта — запрос для физлиц и юрлиц. Нужно выбрать подходящий вам. Например, выбрать пункт для физлиц.

3. Дальше нужно авторизоваться на портале и заполнить анкету. Ввести в графы данные паспорта, ФИО, дату рождения.

4. Все заполнили — подаем заявку. Обращение на Госуслугах регистрируется в течение 10 минут после подачи. Услуга выполняется за 1 час. Чаще всего заявку обрабатывают очень быстро, в течении пары минут. В примере мы подали заявку в 10:20 и получили ответ в 10:22.

Услуга выполняется за 1 час. Чаще всего заявку обрабатывают очень быстро, в течении пары минут. В примере мы подали заявку в 10:20 и получили ответ в 10:22.

5. Вам приходит ответ — это документ под названием «result.html». В нем содержится информация о бюро, где есть ваша история. Вы можете его отправить себе на почту или просто скачать на компьютер или смартфон и открыть.

Шаг № 2 — Запросить свою кредитную историю в конкретном бюро (БКИ)

После того как вы откроете файл, полученный от Банка России, вы увидите список бюро, где содержится ваша история. В нашем случае кредитную историю мы можем запросить в трех организациях.

1. «Национальное бюро кредитных историй» (НБКИ) — это крупнейшее в России бюро, создано в марте 2005 года. В его базе 4 200 кредиторов, передающих сведения в организацию.

2. «Объединенное Кредитное Бюро». Организация действует на рынке с 2004 года, в числе ее клиентов более 600 банков, МФО, страховых компаний и операторов сотовой связи. Бюро содержит более 362 млн. кредитных историй.

Бюро содержит более 362 млн. кредитных историй.

3. «Эквифакс Кредит Сервисиз». Бюро имеет базу из более чем 316,2 млн кредитных историй физических лиц и 830 тысяч «финпаспортов» юридических лиц, пополняемую 2 000 организациями на контрактной основе.

Запросить свой «финпаспорт» вы можете в любой из них. К примеру, можно начать с НБКИ — ввести название организации в поисковике и перейти на их официальный сайт.

1. Далее в боковой части главной страницы сайта мы переходим на вкладку «Услуги для заемщиков» — «Проверить кредитную историю физическим лицам».

2. Бюро предлагает восемь вариантов получения кредитной истории, в том числе и платные. Мы выбираем четвертый вариант — «С помощью идентификации через портал Госуслуг».

3. Далее для запроса истории необходимо пройти по ссылке https://person.nbki.ru и зарегистрироваться в «личном кабинете».

4. Для регистрации нужно ввести адрес электронной почты и придумать пароль. Вам придет письмо-подтверждение на электронную почту.

5. В «личном кабинете» вам нужно будет оформить «запрос кредитной истории» — заполнить ФИО, дату рождения и паспортные данные. Таким образом вы подтверждаете учетную запись с помощью портала Госуслуг. В данном случае портал выполняет роль электронной подписи.

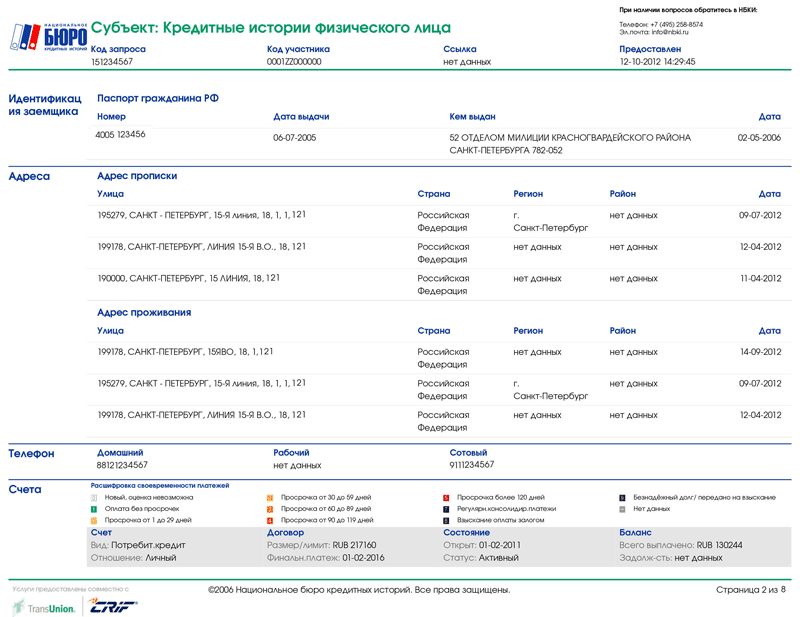

6. Все. Запрос отправлен. В ответ на него вам придет отчет о кредитной истории. Если вы неправильно ввели данные, то вас об этом проинформирует система. Если вы брали хотя бы один кредит, то НБКИ распишет ваш «финпаспорт» минимум на 5-6 страниц.

Ранее «Приморская газета» уже разбиралась, что нужно делать, чтобы иметь хороший «финпаспорт», а также какие шаги можно предпринять, чтобы исправить плохую кредитную историю.

Кредитная история: чем можно испортить и как исправить

Кредитная история — сложный документ, который может быть интересен не только банкам, оценивающим с его помощью надежность клиентов, но и потенциальному работодателю, а также страховой компании.

Поэтому так важно не только соблюдать платежную дисциплину, но и регулярно заказывать отчет по своей кредитной истории: никто не застрахован от мошенников и от банковских ошибок.

В 2005 году в России приняли закон «О кредитных историях», на основании которого они формируются, хранятся и предоставляются. Кредитные истории юридических и физических лиц включают информацию о кредитах, суммах и сроках их погашения, сведения о текущей и просроченной задолженности, одним словом — о платежной дисциплине.

Вносить информацию в кредитные истории обязаны банки, микрофинансовые организации, кредитные потребительские кооперативы и коллекторы. Поставщики услуг ЖКХ и связи тоже имеют такое право, но они могут предоставлять информацию только о долгах, по которым вынесено судебное решение, не исполненное должником в течение 10 дней.

Граждане имеют неограниченный доступ к своей кредитной истории. Два раза в год она предоставляется бесплатно, последующие запросы платные. Ознакомиться со своим персональным кредитным рейтингом можно на сайте Национального бюро кредитных историй.

По мнению экспертов, проверять кредитную историю следует перед подачей заявления на кредит, особенно крупный. Это позволит убедиться, что в ней нет неприятных сюрпризов, правильно оценить шансы на получение кредита, а также исправить или улучшить ее, если это необходимо. После погашения кредита через месяц-полтора нужно проверить свою кредитную историю на предмет отсутствия в ней задолженности по закрытому счету.

Это позволит убедиться, что в ней нет неприятных сюрпризов, правильно оценить шансы на получение кредита, а также исправить или улучшить ее, если это необходимо. После погашения кредита через месяц-полтора нужно проверить свою кредитную историю на предмет отсутствия в ней задолженности по закрытому счету.

Даже если вы никогда не брали кредит и не собираетесь этого делать, все равно раз в полгода стоит запросить кредитный отчет. Никто не застрахован от мошеннических действий, поэтому, по мнению экспертов, есть смысл проверить свою кредитную историю и в будущем делать это регулярно, поскольку взять кредит на ваше имя, к сожалению, может кто угодно: онлайн-рассрочки дают быстро — и поддельного паспорта не понадобится.

В случае потери паспорта кредитную историю следует проверить обязательно: если в ней появятся отметки о запросах со стороны банков и МФО, то, скорее всего, злоумышленники пытались взять кредит или заем на ваше имя.

«После потери паспорта главное — очень оперативно заявить об утере или краже кредитору и полиции. Тогда информация о недействительности документа попадет в базу, и банки будут уже знать, что этот документ скомпрометирован. И все сделки, которые будут заключены мошенниками, уже не ваша проблема», — советуют эксперты.

Тогда информация о недействительности документа попадет в базу, и банки будут уже знать, что этот документ скомпрометирован. И все сделки, которые будут заключены мошенниками, уже не ваша проблема», — советуют эксперты.

Записанные в кредитной истории факты и события могут быть недостоверными или ошибочными — от ошибок не застрахованы даже банки. Например, банк совершил некорректную операцию при погашении кредита, и сумма ежемесячного платежа списана не полностью. При корректировке данных по кредитному договору все операции откорректированы, пени аннулированы и сумма погашена. Но, возможно, банк не направил корректировочные данные в бюро кредитных историй или направил, но только в одно. И при формировании консолидированного отчета высока вероятность, что неправильная операция сформирует просроченный платеж данных, поступивших в бюро кредитных историй, и кредитный рейтинг у человека будет снижен. И он узнает об этом только при следующем обращении в банк — ему откажут в кредитовании.

Закон (218-ФЗ «О кредитных историях») дает право заемщику оспаривать записи в кредитной истории. Процедура простая. Если обнаружена неверная запись, следует направить заявление в бюро кредитных историй, которое перенаправит его источнику информации (банку, который такую запись внес) на дополнительную проверку. Если банк согласится с изложенными в заявлении доводами, запись будет исправлена. При отказе в корректировке без существенных оснований можно направить претензию регулятору.

Очевидно, что кредитную историю может испортить платежная безответственность заемщика, но не только она. Множественные запросы кредиторов в бюро кредитных историй способны негативно повлиять на кредитную историю, это выглядит подозрительно, словно человек хочет быстро набрать много кредитов. Вы можете этого не знать и не замечать, но ваш кредитный рейтинг, который является частью кредитной истории, будет снижаться. И это в дальнейшем повлияет на оценку вашей надежности как потенциального клиента. Каждый факт запроса кредитной истории автоматически отражается в закрытой части кредитной истории. Все организации должны иметь согласие субъекта на получение информации из его кредитной истории, подчеркивает пресс-служба Национального бюро кредитных историй.

Все организации должны иметь согласие субъекта на получение информации из его кредитной истории, подчеркивает пресс-служба Национального бюро кредитных историй.

Куда обращаться, если в вашей кредитной истории есть информация о запросах не связанных с вами кредиторов, зависит от цели. Можно направить обращение в бюро кредитных историй о внесении изменений, срок ответа — 30 дней. БКИ само разбирается с банком. А если вы хотите привлечь такого кредитора к ответственности, то обращайтесь в Банк России (КоАП РФ, статья 14.29. Незаконное получение или предоставление кредитного отчета).

Обратите внимание, что кредитную историю ухудшают не столько запросы банков, сколько частые заявки гражданина на получение кредитов, сделанные за короткий промежуток времени.

Банковские системы по оценке кредитного риска воспринимают такое поведение потенциального заемщика как острую потребность в заемных средствах, делая, таким образом, вывод о не очень здоровой частной экономике такого человека.

«Более того, если по таким заявкам банки отказывают в одобрении, а это фиксируется в кредитной истории, ситуация усугубляется, так как каждый последующий банк воспринимает отказ своих коллег как обоснованный и сделанный на основе объективной информации, доступной другим банкам, не обязательно из кредитной истории», — поясняют эксперты.

Если гражданин, не понимая, в каком банке он может получить кредит и на каких условиях, массово рассылает заявки во все организации, этим он ухудшает свой персональный кредитный рейтинг.

Специалисты отмечают, что говорить об «улучшении кредитной истории» не совсем корректно. Кредитная история — всего лишь набор событий и фактов из жизни заемщика, она не несет качественной оценки. В Интернете можно найти много предложений об исключении информации о просроченных долгах из кредитной истории. Это мошенники и аферисты, которые, получив от доверчивого гражданина деньги, сразу же пропадают.

Улучшить свою кредитную историю возможно только своевременными платежами по кредитам, своевременной реструктуризацией в случае финансовых трудностей или досрочным полным погашением кредита.

По словам экспертов, в банках существует определенный срок давности по кредитной истории, принимаемой во внимание при рассмотрении кредитной заявки. Как правило, он составляет от трех до пяти лет. Однако это не означает, что неплательщику будет достаточно получить кредитную карту спустя некоторое время и внести несколько платежей для восстановления положительной кредитной истории, как часто советуют в Интернете. Понадобится длительный период своевременных оплат.

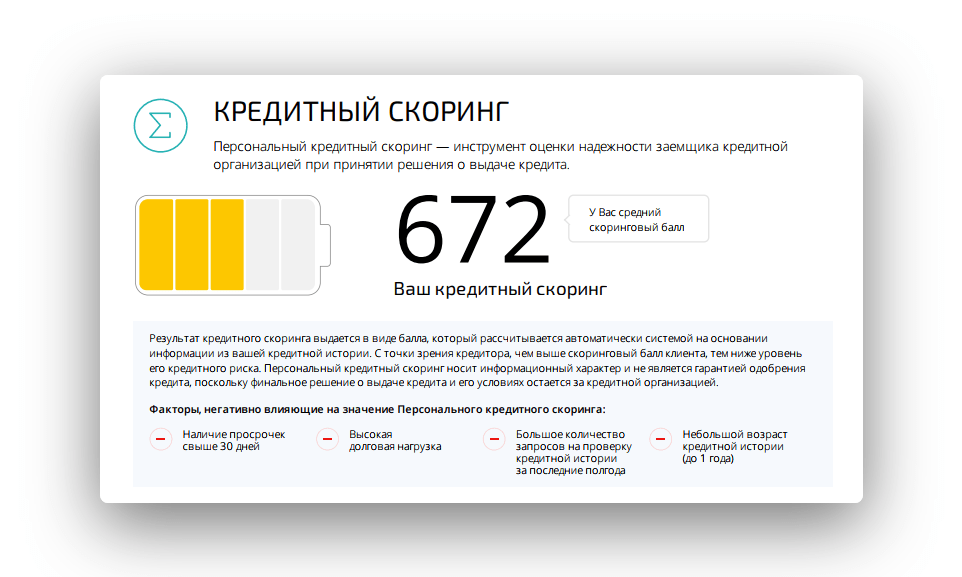

Зная свой персональный кредитный рейтинг (ПКР), гражданин уже осознанно может оценивать шансы на тот или иной кредит в том или ином банке. Правило простое — чем выше ПКР, тем больше будет доступная сумма кредита и меньше ставка по нему.

Как запросить и прочитать ваш кредитный отчет

В вашем кредитном отчете указана ваша кредитная история, и вы можете получить предупреждение о краже личных данных и мошенничестве. Вы можете получить бесплатный кредитный отчет каждый год.

Ваш кредитный отчет содержит ценную информацию о вашем финансовом положении и может определить вашу способность обеспечить кредитные линии, такие как ипотечные кредиты, автокредиты и студенческие кредиты. Вы можете запросить этот отчет ежегодно бесплатно. Вот несколько моментов, о которых следует помнить, запрашивая и читая отчет.

Вы можете запросить этот отчет ежегодно бесплатно. Вот несколько моментов, о которых следует помнить, запрашивая и читая отчет.

Запрос отчетов

Каждый имеет доступ к своему кредитному отчету — рекомендуется проверять свой отчет не реже одного раза в год, чтобы отслеживать свою деятельность и исправлять любые неточности, которые могут появиться. Закон о добросовестной кредитной отчетности требует, чтобы каждая общенациональная кредитная компания — Equifax®, Experian® и TransUnion® — предоставляла бесплатную копию вашего кредитного отчета по вашему запросу один раз в год. 1 Форму запроса годового кредитного отчета можно найти на сайте Annualcreditreport.com. Хотя крупные кредиторы часто сообщают информацию во все 3 бюро кредитных историй, более мелкие кредиторы или продавцы могут сообщать информацию только в 1 бюро кредитных историй. Получите более точную картину, запросив все 3 отчета.

Хотя ваш кредитный отчет не будет включать ваш кредитный рейтинг (если вы не решите заплатить за него), он будет включать историю вашей учетной записи и любые просрочки. Проверка собственного кредитного отчета не повлияет на ваш кредитный рейтинг. членов Федерального кредитного союза военно-морского флота имеют бесплатный доступ к своему кредитному рейтингу TransUnion® с помощью нашей панели Mission: Credit Confidence® Dashboard.

Проверка собственного кредитного отчета не повлияет на ваш кредитный рейтинг. членов Федерального кредитного союза военно-морского флота имеют бесплатный доступ к своему кредитному рейтингу TransUnion® с помощью нашей панели Mission: Credit Confidence® Dashboard.

Чтение отчетов

Просмотрите свои отчеты и найдите любые неточности, такие как учетные записи, которые вам не принадлежат, или неверную контактную информацию. Если вы обнаружите какие-либо ошибки, ваш отчет будет содержать инструкции, которые помогут вам правильно оспорить их.

Мониторинг вашего кредитного отчета может помочь вам лучше построить или улучшить свою кредитную историю, что является важным шагом на пути к успешному финансовому будущему.

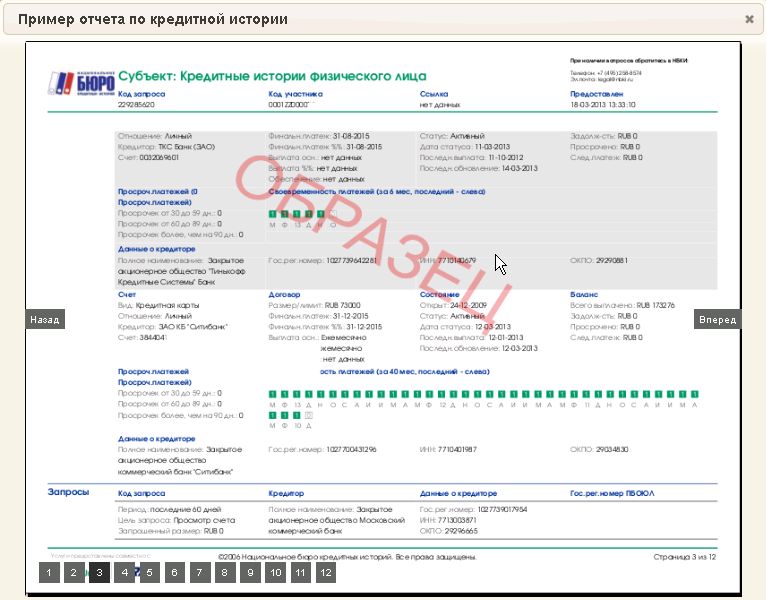

Вот образец отчета, чтобы дать вам представление об информации, которую вы будете просматривать в своем кредитном отчете:

- Личный профиль: включает вашу личную информацию, включая официальное имя, дату рождения, номер социального страхования, текущий и предыдущий адреса, номер телефона, а также текущий и предыдущий работодатели.

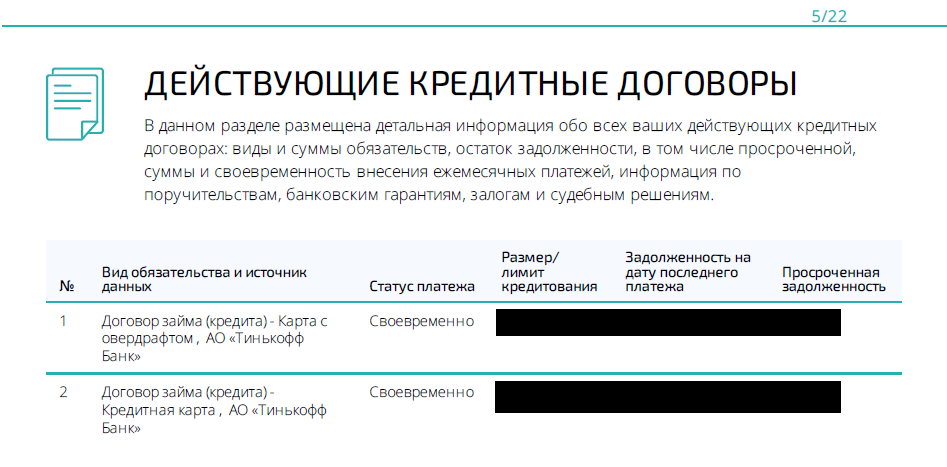

- Кредитная сводка: общий обзор вашего кредитного статуса, включая количество открытых и закрытых кредитных счетов на ваше имя, а также их остатки и любые просрочки.

- Публичные записи: информация из записей о банкротстве федерального округа, записей судов штата и округа, налоговых залогов и денежных постановлений, а в некоторых штатах — записей о просроченных алиментах. Публичные записи остаются в вашем кредитном отчете от 7 до 10 лет.

- Кредитные запросы: посмотрите, кто запросил ваш кредитный рейтинг. Запросы могут оставаться в вашем отчете до 2 лет.

- История учетной записи: конкретная информация для каждой из ваших учетных записей, например, история платежей; вся положительная информация остается на неопределенный срок.

Выявление ошибок в кредитном отчете

Кредитные бюро делают все возможное, чтобы собрать точную информацию в вашем кредитном отчете, но иногда появляются ошибки. Поскольку ошибки могут привести к снижению кредитного рейтинга, важно регулярно проверять свои отчеты. Существует два вида недостоверной информации: ляпы и мошенничество.

Поскольку ошибки могут привести к снижению кредитного рейтинга, важно регулярно проверять свои отчеты. Существует два вида недостоверной информации: ляпы и мошенничество.

Ошибка возникает из-за человеческой ошибки или неполной информации, предоставленной кредитному бюро. Ошибки могут включать:

- сообщения о том, что вы не покупали или о покупке, которую вы не санкционировали

- отчеты о суммах, отличных от того, что вы фактически заплатили

- неточные даты покупки

- элементов неправильно идентифицированы

- математические ошибки

- недостающие платежи или кредиты на ваш счет

- аккаунтов, ошибочно приписанных вам

- отчетов о заявках, которые вы не заполнили

Другой ошибкой кредитного отчета является мошенничество, когда кто-то преднамеренно и незаконно пытается повлиять на ваше финансовое положение, например, открыв счет на ваше имя.

В любой ситуации лучший способ исправить проблему — найти источник ошибки. Конечно, вы не узнаете об ошибке, если не будете регулярно проверять отчет. Поэтому запросите копию отчета и внимательно изучите всю содержащуюся в нем информацию. Ищите любые записи, которые ошибочно приписаны вам из-за перепутанных имен, адресов или информации социального обеспечения. Проверьте наличие смешанной информации об учетной записи, которая может быть связана с кражей личных данных, неверным статусом платежа, информацией бывшего супруга, смешанной с вашей, устаревшей информацией или исправленными просрочками, о которых не сообщается.

Как только вы обнаружите возможную проблему, убедитесь, что вы собрали доказательства, подтверждающие вашу позицию, прежде чем официально оспаривать ее.

Оспаривание ошибок

В соответствии с Законом о достоверной кредитной отчетности и кредитная компания, и организация, сообщившая неверную информацию, несут ответственность за исправление неточной или неполной информации в вашем отчете. Если вы обнаружите ошибку в своем отчете, соберите доказательства того, что запись неверна, а затем выполните следующие действия, чтобы подать спор.

Если вы обнаружите ошибку в своем отчете, соберите доказательства того, что запись неверна, а затем выполните следующие действия, чтобы подать спор.

- Сообщите кредитной компании (Equifax®, Experian® или TransUnion®) о неточности.

Кредитные бюро должны расследовать рассматриваемый пункт(ы) в течение 30 дней, если только они не сочтут ваш спор необоснованным. Споры могут быть поданы онлайн для всех 3 бюро, а также по почте для TransUnion. Вам нужно будет составить письмо, в котором будут указаны ваше полное имя и адрес, четко обозначен каждый пункт вашего отчета, который вы оспариваете, изложены факты, а также пояснено, почему вы оспариваете информацию, и содержится запрос на удаление или исправление.

Вместе с этим письмом приложите копии (НЕ оригиналы) документов, подтверждающих вашу позицию. Вы можете приложить или приложить копию своего отчета с выделенными вопросами. Если вы отправляете свой спор по почте, отправьте его заказным письмом с уведомлением о вручении, чтобы вы могли документально подтвердить, что кредитное бюро получило его.

Сохраните копии письма о споре и приложений. - Свяжитесь с соответствующим кредитором или поставщиком информации, объяснив, что вы оспариваете информацию, предоставленную кредитной компании.

Опять же, приложите копии документов, подтверждающих вашу позицию. Многие провайдеры указывают адрес для споров. Если провайдер сообщает ту же информацию в бюро кредитных историй, она должна включать уведомление о вашем споре. Попросите провайдера скопировать вам корреспонденцию, которую они отправляют в бюро. Ожидайте, что этот процесс займет от 30 до 90 дней.

Сохраните копии письма о споре и приложений.

Сохраните копии письма о споре и приложений.Во многих штатах после регистрации спора вы имеете право на получение бесплатного кредитного отчета непосредственно из кредитного бюро для проверки обновленной информации. Обратитесь в соответствующее бюро кредитных историй, чтобы узнать, имеете ли вы право на эту услугу.

Ключевые выводы

Ключ

Выводы

KeyTakeaways

Ошибка при загрузке страницы. Представленная ниже информация может быть неточной. Пожалуйста, обновите страницу, чтобы повторить попытку.

Представленная ниже информация может быть неточной. Пожалуйста, обновите страницу, чтобы повторить попытку.

Раскрытие информации

1

Все названия продуктов и компаний являются товарными знаками™ или зарегистрированными® товарными знаками соответствующих владельцев. Их использование не подразумевает какой-либо принадлежности к ним или их одобрения.

↵

Этот контент предназначен для предоставления общей информации и не должен рассматриваться как юридическая, налоговая или финансовая консультация. Всегда полезно проконсультироваться с налоговым или финансовым консультантом для получения конкретной информации о том, как те или иные законы применяются к вашей ситуации и о вашем индивидуальном финансовом положении.

Как получить бесплатный кредитный отчет от TransUnion, Equifax, Experian

Эксперты Insider выбирают лучшие продукты и услуги, которые помогают принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Обычно вы имеете право ежегодно получать бесплатный кредитный отчет от каждого из трех основных кредитных бюро, но до конца 2023 года вы можете получать его еженедельно.

- Все запросы о кредитных отчетах следует направлять через AnnualCreditReport.com или звонить по телефону 1-877-322-8228.

- Вы также можете получить бесплатный кредитный отчет, если вы подозреваете, что ваша личность была украдена или если ваша кредитная заявка была отклонена.

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Если у вас когда-либо была кредитная карта или кредит, у вас есть кредитный отчет.

Ваш кредитный отчет — это ваш финансовый отчет. В нем перечислены, какие кредиты и кредитные карты у вас есть или были в прошлом, сколько денег вы должны по каждому из них, и оплачивали ли вы эти счета вовремя или с опозданием.

Все эти факторы и многое другое составляют ваш кредитный рейтинг, трехзначное число от 300 до 850, которое указывает, насколько рискованным заемщиком вы являетесь (в соответствии с академической темой, это будет ваш средний балл).

Когда вы подаете заявку на новый кредит, кредитную карту или запросите увеличение кредитного лимита, кредитор рассмотрит ваш кредитный отчет. Важно проверять отчет несколько раз в год, чтобы убедиться, что информация верна. Если что-то выглядит не так, вы можете стать жертвой кражи личных данных.

Как получить бесплатный кредитный отчет

Хотя ваш кредитный рейтинг легко доступен из нескольких источников, включая финансовые учреждения, кредиторов и сторонние службы кредитного мониторинга, вам придется проделать немного больше работы для своего кредитного отчета. Обычно вы ограничены одним бесплатным кредитным отчетом в год от каждого из трех основных кредитных бюро: Equifax, Experian и TransUnion. До конца 2023 года из-за пандемии вы можете еженедельно представлять эти кредитные отчеты.

Обычно вы ограничены одним бесплатным кредитным отчетом в год от каждого из трех основных кредитных бюро: Equifax, Experian и TransUnion. До конца 2023 года из-за пандемии вы можете еженедельно представлять эти кредитные отчеты.

1. Перейдите на сайт AnnualCreditReport.com или позвоните по номеру 1-877-322-8228

Вы можете запросить отчет о кредитных операциях только через AnnualCreditReport.com или позвонив по подтвержденному номеру телефона 1-877-322-8228. Если другой источник утверждает, что получил ваш кредитный отчет в обмен на личную информацию, вероятно, это мошенничество. Когда вы заходите на веб-сайт, дважды проверьте, чтобы убедиться, что вы находитесь на нужной странице. Мошеннические веб-сайты будут пытаться приукрасить свои страницы, чтобы они выглядели законными.

Примечание: Запрос кредитного отчета запускает программный запрос. Это проверки кредитоспособности, которые не влияют на ваш кредитный рейтинг и не появляются, когда кредитор направляет жесткий запрос на ваш кредит.

2. Заполните онлайн-форму подачи

Если вы подаете запрос через веб-сайт, вам придется заполнить одну форму подачи, независимо от того, хотите ли вы один, два или все три ваших выделенных кредитных отчета. Форма запросит ваше имя; ваш текущий адрес; ваш последний адрес, если вы проживали по нынешнему адресу менее двух лет; и ваш номер социального страхования.

На следующей странице вы можете выбрать, из каких бюро кредитных историй вы хотите получать отчеты. Бюро получают информацию о наших историях кредитных карт от кредиторов, но не все они имеют одинаковую информацию, что может привести к небольшим различиям в кредитной истории, зарегистрированной каждым из них.

Рекомендуется проверять все три в течение года; вы даже можете установить напоминания в календаре, чтобы запрашивать одно каждые четыре месяца. Однако, если вы готовитесь купить дом или совершить другую крупную покупку, требующую проверки кредитоспособности, вы можете запросить все три отчета одновременно для проверки на точность, поскольку вы не знаете, из какого бюро кредитор возьмет кредит. .

.

Прежде чем вы сможете увидеть свой отчет, вам нужно будет ответить на три или четыре вопроса с несколькими вариантами ответов, чтобы подтвердить свою личность. Информация в этих вопросах взята из вашего кредитного отчета. Они спроектированы так, чтобы быть сложными (иногда правильный ответ — «ничего из вышеперечисленного»). У вас есть только пять минут, чтобы ответить на вопросы.

Если вы запрашиваете отчет более чем в одном бюро кредитных историй, вам придется выполнить этот шаг для каждого из них.

3. Просмотрите свой отчет

Сайт выдаст ваш кредитный отчет в течение нескольких секунд. Если вы запросите отчет по телефону, он будет отправлен по почте, и его получение может занять до 15 дней.

Отчет разделен на пять разделов:

- Личная информация: Ваше имя, прошлый и настоящий адреса, год рождения и номера телефонов.

- Счета: Здесь вы найдете всю историю каждой кредитной линии, которая у вас есть или была в прошлом — текущий баланс, дату открытия, статус счета, максимальный баланс, минимальный платеж, кредит лимит и т. д.

- Государственные документы: Если вы участвовали в юридических делах, подали заявление о банкротстве или столкнулись с налоговым залогом, это будет указано здесь.

- Серьезные запросы: Если вы подали заявку на получение новой кредитной карты или займа в течение последних двух лет, имя кредитора появится здесь с датой запроса и датой истечения срока его действия.

- Вспомогательные запросы: Если работодатель, арендодатель, страховая компания или кредитор по кредитной карте когда-либо делал предварительный запрос о вашей кредитной истории, он появится здесь. Мягкие запросы не влияют на ваш кредитный рейтинг и, следовательно, не являются спорными. Мягкие запросы также не отображаются в кредитных отчетах, которые кредиторы получают, когда они проводят жесткий запрос.

д.

д.4. Если что-то кажется неправильным, возбудите спор

Если какие-либо детали, такие как дата, баланс или платеж, кажутся неверными — или если есть совершенно неузнаваемый аккаунт — вы можете подать спор прямо из Интернета. отчет, или по телефону доверия бюро кредитных историй.

отчет, или по телефону доверия бюро кредитных историй.

Опять же, все три бюро кредитных историй будут предоставлять вам ваш отчет бесплатно один раз в год, но все три бюро предлагают платные услуги по проверке личности, если вы того пожелаете. Услуги TransUnion, Experian и Equifax включают в себя неограниченные кредитные отчеты, оповещения по электронной почте, когда кто-то подает заявку на кредит от вашего имени, а также страхование от кражи удостоверений личности.

5. Распечатайте или сохраните копию для своих записей

Поскольку ваш кредитный отчет доступен вам только несколько раз в год, вы можете либо распечатать копию, либо сохранить версию в формате PDF для своих записей. Если срок действия сеанса истечет до того, как вы это сделаете, вам придется подождать, пока в следующий раз не будет доступен ваш кредитный отчет.

Дополнительные бесплатные кредитные отчеты

Существуют дополнительные ситуации, в которых вы можете получить бесплатный кредитный отчет.

Если ваша заявка была отклонена или вы столкнулись с другим уведомлением о «неблагоприятном действии», вы имеете право на бесплатный кредитный отчет от бюро, который кредитор использовал для проверки вашей кредитной истории. Вы должны запросить этот кредитный отчет в течение 60 дней после первоначального уведомления об отказе. Другие неблагоприятные действия включают отказ в страховании или трудоустройстве в результате информации в вашем кредитном отчете.

Вы также можете запросить кредитный отчет, если подозреваете, что стали или стали жертвой кражи личных данных. Если вы поместите первоначальное предупреждение о мошенничестве в свой кредит, вы можете получить бесплатный кредитный отчет от каждого бюро в дополнение к ежегодным бесплатным отчетам, которые вы обычно получаете. Первоначальное предупреждение о мошенничестве требует, чтобы кредитные бюро предприняли шаги для подтверждения вашей личности, когда они получат запрос на открытие новой кредитной линии. Они длятся год, после чего вы можете поставить еще одно предупреждение на свой счет.

Примечание: Вам нужно разместить первоначальное предупреждение о мошенничестве только в одном бюро. Это бюро свяжется с двумя другими.

Помимо всех этих бесплатных отчетов, вы также можете подписаться на службу кредитного мониторинга. Услуги, которые проходят через кредитные бюро, предоставят вам доступ к дополнительным кредитным отчетам, таким как myEquifax, который предлагает шесть бесплатных кредитных отчетов ежегодно, или Experian Boost, который предлагает бесплатный кредитный отчет каждые 30 дней. Другие службы могут не давать вам прямого доступа к вашим кредитным отчетам, но будут предупреждать вас о любых изменениях в вашем кредитном отчете.

Существует множество бесплатных ресурсов для отчетов о кредитных операциях, которыми вы можете воспользоваться. Если вы тратите деньги на просмотр своего кредитного отчета, вы делаете что-то не так.

Танза Лауденбэк

Танза — профессионал CFP® и бывший корреспондент Personal Finance Insider. Она рассказала новости о личных финансах и написала о налогах, инвестировании, выходе на пенсию, накоплении богатства и управлении долгом. Она вела еженедельный информационный бюллетень и колонку, отвечая на вопросы читателей о деньгах.

Она рассказала новости о личных финансах и написала о налогах, инвестировании, выходе на пенсию, накоплении богатства и управлении долгом. Она вела еженедельный информационный бюллетень и колонку, отвечая на вопросы читателей о деньгах.

Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Месячный план по управлению своими деньгами».

В 2020 году Танза была главным редактором Master Your Money, годичного оригинального сериала, предлагающего финансовые инструменты, советы и вдохновение для миллениалов.

Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Элон, где она изучала журналистику и итальянский язык. Она базируется в Лос-Анджелесе.

ПодробнееПодробнее

Пол Ким

Заместитель редактора Personal Finance Insider

Пол Ким — заместитель редактора Personal Finance Insider.