Заявка на ипотечное кредитование: Ипотечный кредит 🏠 — взять ипотеку в Россельхозбанке, условия на 2022 год, оформить онлайн заявку.

Содержание

Как правильно сформировать заявку на ипотеку: большая инструкция

Мы подготовили удобную и понятную инструкцию по работе с сервисом «Ипотечный брокер». По любым вопросам вы всегда можете написать в чат техподдержки удобным для вас способом.

Вход в личный кабинет

Видеоинструкция «Вход в личный кабинет»

Заявка на ипотеку заполняется в личном кабинете. О том, как зарегистрироваться на нашей платформе и открыть доступ к сервисам Метра квадратного:

- частному риелтору читайте здесь;

- сотруднику агентства недвижимости или другому партнёру читайте здесь.

Если вы — частный риелтор

Нажмите на «Войти» в правом верхнем углу экрана на главной странице m2.ru (рис. 10).

рис.10

Введите номер телефона, который вы указывали при регистрации, и нажмите «Продолжить» (рис. 11).

рис.11

Если вы — сотрудник агентства недвижимости, компании-застройщика или банка

Нажмите на «Вход для партнёров» (рис. 12) и введите логин и пароль, которые мы выслали на вашу электронную почту.

рис.12

Создание заявки на ипотеку

Этап 1: Калькулятор

Видеоинструкция «Этап 1: Калькулятор»

Когда вы зайдёте в личный кабинет, то увидите панель с профессиональными инструментами. Выберите пункт «Ипотечные заявки» (рис. 13).

рис.13

Нажмите на «Создать заявку» в правом верхнем углу страницы (рис. 14).

рис.14

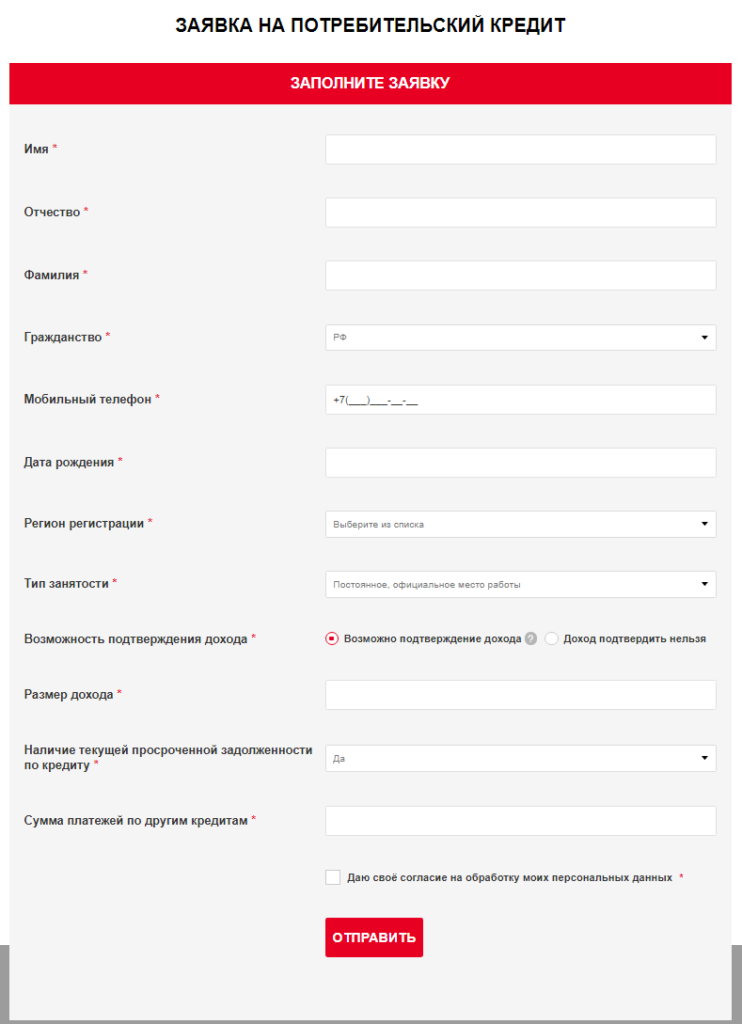

Откроется новая заявка на ипотеку. Заполните все данные максимально подробно — это поможет «Ипотечному брокеру» подобрать релевантные предложения от банков (рис. 15).

рис.15

Калькулятор кредита предлагает выбрать только из четырёх вариантов. Здесь нет нестандартных вариантов: например, военной ипотеки или ипотеки для ИЖС.

Мы подберём выгодное предложение для вашего клиента и в этих случаях. Выберите «Покупку строящегося жилья» или «Покупку готового жилья» и в комментариях (блок в конце анкеты клиента) укажите, что подаёте заявку на военную ипотеку, ИЖС или свой вариант (рис. 16).

рис.16

В блоке «Первоначальный взнос» укажите сумму в 10 % и больше от стоимости жилья (рис.-e1582535463413.jpg) 17).

17).

рис.17

Важно: на калькуляторе нельзя указать первоначальный взнос менее 10%. Если у вашего клиента нестандартная ситуация, опишите в комментариях к заявке. Его учтут при обработке.

Ипотечный калькулятор рассчитывает ставки и предложения от банков на основе введённых данных: стоимости недвижимости, размера первоначального взноса, срока кредита и других. Наш инструмент за секунду делает то, на что раньше риелторы тратили неделю: выбирает выгодные и доступные предложения от банков среди 21 партнёра.

В блоке «Работа» вам доступно четыре варианта (рис. 18). Если ваш клиент — самозанятый, выберите вариант «Индивидуальный предприниматель».

рис.18

Важно: если клиент самозанятый, при выборе «Индивидуального предпринимателя» потребуется ввести ИНН и ОГРН. Если этих данных у клиента нет, то в полях указываем нули, а в разделе «Дополнительная информация» нужно написать «Подтверждает доход как самозанятый».

В разделе «Доходы заёмщика» можете указать как сумму gross (до вычета налогов), так и сумму net (после вычета налогов). Это непринципиально для выбора предложений (рис. 19).

Это непринципиально для выбора предложений (рис. 19).

рис.19

Если ваш клиент работает неофициально, в разделе «Форма занятости» выберите вариант «Работник по найму». Главное, чтобы компания-работодатель действительно существовала. В разделе «Доходы заёмщика» выберите вариант «По двум документам» (рис. 20). Эти два документа: паспорт и СНИЛС.

рис.20

После заполнения полей вы увидите предварительные предложения от банков в правой части экрана. На этом этапе у банков нет информации о вашем клиенте: финансовых обязательствах, кредитной нагрузке, наличии или отсутствии судимостей и о других важных факторах. Поэтому ставки и суммы ежемесячного платежа будут отличаться в окончательных предложениях.

Заполните информацию о количестве созаемщиков, наличии/отсутствии супруга/супруги у вашего клиента, а также внесите информацию о клиенте и о себе (партнёре) (рис. 21).

рис.21

Когда заполните заявку, выберите самые интересные предложения из списка справа, отметив их галочками в чекбоксах. Калькулятор подсказывает, сколько предложений нашлось по введённым параметрам. Вы можете отправить заявку клиента только в пять банков одновременно (рис. 22).

Калькулятор подсказывает, сколько предложений нашлось по введённым параметрам. Вы можете отправить заявку клиента только в пять банков одновременно (рис. 22).

рис.22

Этап 2. Анкета

Видеоинструкция «Этап 2. Анкета»

Нажмите «Перейти к заполнению анкеты клиента» внизу экрана (рис. 23).

рис.23

Вы увидите интерфейс заявки на ипотеку. Можете заполнить её самостоятельно, а можете отправить ссылку на анкету клиенту. Для этого нажмите на «Отправить ссылку клиенту» (рис. 24).

рис.24

Заполните все поля анкеты по очереди: персональные данные, гражданство, семейное положение, дополнительную информацию. Нажмите «Далее» внизу экрана (рис. 25).

рис.25

Заполните информацию об основном месте работы клиента и нажмите «Далее» внизу экрана (рис. 26).

рис.26

Заполните раздел «Активы и доп. информация». Здесь нужно указать доходы, расходы, активы, созаёмщиков и данные о супруге клиента (рис. 27).

Обратите внимание: если указываете доход клиента от пенсии или сдачи жилья внаём, дальше это нужно подтвердить документально.

рис.27

Если клиент подтверждает доход по основному месту работы справкой 2-НДФЛ, справкой по форме банка или налоговой декларацией, то и доходы с дополнительного места работы (если есть), нужно подтвердить официальными документами. То есть, если у него есть подработка, которая не подтверждена официально, доходы от неё учитываться не будут.

Заполните блок «Дополнительная информация к заявке». Здесь же можно указать, что клиент планирует взять военную ипотеку, ипотеку на ИЖС или другие нестандартные варианты. Когда заполните, нажмите «Далее» внизу экрана (рис. 28).

рис.28

Если в анкете указываете созаёмщиков, заполните аналогичную анкету по каждому из них. Всего можно указать до четырёх созаемщиков.

Этап 3. Документы клиента

Видеоинструкция «Этап 3. Документы клиента»

На этом этапе загрузите сканы документов клиента. Из обязательных: СНИЛС и паспорт (рис. 29).

рис.29

Ещё клиент должен заполнить согласие на обработку персональных данных. Сделать это можно двумя способами: распечатать документ, подписать и загрузить скан с подписью; расписаться прямо на экране устройства (рис. 30).

30).

рис.30

Загрузите на каждого созаёмщика (если они есть) отдельные сканы документов.

Важно: поля для загрузки документов клиента и его созаёмщиков выглядят одинаково. Перед отправкой заявки ещё раз проверьте, правильно ли вы загрузили документы. Заявка, в которой документы собственника и созаёмщиков загружены вместе, вернётся на доработку.

Этап 4. Проверка документов

Получаем документы на проверку. Свяжемся с вами, если увидим ошибки, нестыковки в данных или не найдём нужные документы. (рис. 31).

рис.31

Этап 5. Готово к отправке

Перед отправкой документов в банки можете вносить в них правки. После — уже нет.

Если вы внесли изменения и выбрали подходящие предложения, нажмите на кнопку «Отправить заявку в банк». Срок рассмотрения — от 1 до 3 рабочих дней, часто решение приходит в день отправки анкеты.

рис.32

Этап 6. Решение банков

Видеоинструкция «Этап 6. Решение банков»

Банки рассмотрят заявку и отправят решение: одобрение, отказ или предложение загрузить документы на доработку. Если заявку нужно доработать, банк укажет причину и как её исправить(рис. 33).

Если заявку нужно доработать, банк укажет причину и как её исправить(рис. 33).

рис.33

На этом этапе мы свяжемся с вами, чтобы обсудить детали сделки и проконсультировать по всем вопросам.

Этап 7. Паспорт сделки

Ждём одобрения объекта. На этом этапе банк оценивает ликвидность объекта залога и принимает решение, будет ли он его кредитовать. Банк может одобрить кредитование объекта или отказать в нём, а может — выставить дополнительные условия. Например, потребовать застраховать объект или предоставить дополнительные документы.

рис.34

Как мы работаем

- Всегда стараемся связываться с риелтором, а не клиентом напрямую. Это упрощает коммуникацию, ведь эксперт в сделке — риелтор. Если вы зашли в личный кабинет физлица и отправили заявку оттуда, мы не узнаем, что вы участвуете в сделке как риелтор, и позвоним клиенту. Вот почему так важно регистрироваться и отправлять заявки из личного кабинета партнёра.

- Мы — ваш консультант по ипотечным правилам 21 банка.

Знаем всё о ставках, сделках, документах, оценочных компаниях, рисках при проверке и другие нюансы. И расскажем вам это бесплатно. Наша цель — максимальный процент одобрений по ипотеке для ваших клиентов. Сейчас он 96%.

Знаем всё о ставках, сделках, документах, оценочных компаниях, рисках при проверке и другие нюансы. И расскажем вам это бесплатно. Наша цель — максимальный процент одобрений по ипотеке для ваших клиентов. Сейчас он 96%. - Отслеживаем одобрение по объекту, помогаем с доработками заявки и консультируем на всех этапах. На этапе одобрения работаем лично с вами.

- Заявки от нас в приоритете у банков, поэтому вы быстрее получите результат.

Знаем всё о ставках, сделках, документах, оценочных компаниях, рисках при проверке и другие нюансы. И расскажем вам это бесплатно. Наша цель — максимальный процент одобрений по ипотеке для ваших клиентов. Сейчас он 96%.

Знаем всё о ставках, сделках, документах, оценочных компаниях, рисках при проверке и другие нюансы. И расскажем вам это бесплатно. Наша цель — максимальный процент одобрений по ипотеке для ваших клиентов. Сейчас он 96%.Важно

- Не нужно путать ЦОЗ (Центр обработки заявок) и ЦИК (Центр ипотечного кредитования). Риелторы обычно работают с ЦИК, они есть в каждом городе. А вот ЦОЗ есть далеко не везде. Но в итоге все заявки уходят именно в ЦОЗ.

Как это работает: вы отправили заявку на ипотеку через ЦИК в городе Каменск-Уральский, а она ушла в челябинский ЦОЗ — потому что в Каменск-Уральском нет ЦОЗа. Звонить в ЦИК Каменск-Уральска не нужно, там вашу заявку не увидят — ведь она уже в ЦОЗе Челябинска.

- Мы не платим вам за заявки. Зато помогаем консультациями и даём бесплатный доступ к ипотечному брокеру. Так вы экономите до одной недели на каждой сделке.

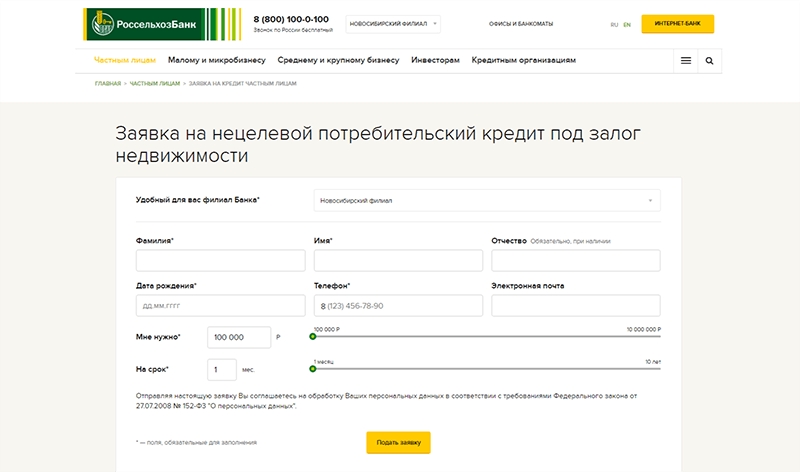

- Мы работаем с любыми нестандартными заявками. Если клиент — собственник бизнеса и не готов подтверждать доход, но хочет взять ипотеку под залог недвижимости или ипотеку на коммерческую недвижимость, то мы поможем найти лучший вариант и получить одобрение.

- Если ипотеку одобрит банк ВТБ, у вас появится личный менеджер. Он будет обрабатывать заявки из ЦОЗа. В карточке сделки будут его контакты для связи.

- Если ипотеку одобрит банк Дом.РФ, заявка отобразится только в центральном офисе банка. Другие отделения её не увидят — так устроена электронная система банка. Если вы просто придёте в отделение банка в своём городе и скажете, что вашему клиенту одобрили ипотеку, — документы не найдут. Лучше подождать решения от нашего «Ипотечного брокера».

Зато помогаем консультациями и даём бесплатный доступ к ипотечному брокеру. Так вы экономите до одной недели на каждой сделке.

Зато помогаем консультациями и даём бесплатный доступ к ипотечному брокеру. Так вы экономите до одной недели на каждой сделке.Сколько раз можно подавать на ипотеку

-

Все статьи -

Аналитика -

Ваш дом -

Недвижимость -

Про ипотеку -

Финансы

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Про ипотеку

С такими вопросами сталкивается большинство заемщиков, получивших отказ в выдаче ипотечного кредита. И если ответ на первый из них довольно прост (подавать заявку на ипотеку можно неограниченное количество раз), то со вторым все гораздо сложнее. Ведь банки вправе не озвучивать причины отказа. А это значит, что кредитополучатель должен самостоятельно проанализировать ситуацию и понять, что не устроило кредитора.

И если ответ на первый из них довольно прост (подавать заявку на ипотеку можно неограниченное количество раз), то со вторым все гораздо сложнее. Ведь банки вправе не озвучивать причины отказа. А это значит, что кредитополучатель должен самостоятельно проанализировать ситуацию и понять, что не устроило кредитора.

Важно понимать, если в финансовом положении, семейном статусе, количестве недвижимости в собственности ничего не изменилось, но заемщик упорно предоставляет один и тот же пакет документов, ответ банка будет одинаков. При этом не имеет значения, сколько раз кредитополучатель подает заявку. Постараемся разобраться, как повысить шанс на одобрение и когда лучше оставлять заявление на получение ипотечного кредита.

Распространенные причины отказа банков в выдаче ипотеки

Существует множество критериев, которые банковская организация оценивает при предварительном одобрении. Рассмотрим распространенные причины отказа банка в предоставлении кредита.

Финансовая стабильность.

Кредитор тщательно оценивает платежеспособность клиента. Если в ходе проверки выяснится, что в случае одобрения ипотеки величина ежемесячных платежей будет превышать 40% от общих доходов, то заявка будет отклонена.Испорченная кредитная история и низкий рейтинг. Просрочки и наличие штрафов по кредитам фиксируются в специальном досье. Оно хранится в БКИ (бюро кредитных историй) и может быть использовано банками при проверке заемщиков. Узнать кредитный рейтинг и посмотреть записи о просрочках можно, сделав соответствующий запрос в инстанцию.

Семейное положение. При наличии у клиента большого количества детей и родственников на иждивении банк неохотно выдает ипотеку. С другой стороны, заемщики могут подать заявку на получение льгот в качестве малоимущих или многодетных семей. Программы господдержки позволят получить кредит на более мягких условиях.

Возраст и здоровье. Чем ближе заемщик к пенсии, тем ниже шанс получить в банке заем.

Оптимальный возраст для кредитования, — 21 год на момент заключения договора и 65 лет к дате погашения задолженности.Неликвидная недвижимость. Квартира или дом, передаваемые в залог, должны соответствовать требованиям банков. В кредит необходимо брать недвижимость, не состоящую на учете по постановке на капитальный ремонт или снос, не подвергавшуюся незаконным перепланировкам и не располагающуюся на заповедных территориях.

Наличие большого количества открытых кредитных договоров. Каждый новый кредит увеличивает финансовую нагрузку и повышает риск неисполнения долговых обязательств.

Кредитор тщательно оценивает платежеспособность клиента. Если в ходе проверки выяснится, что в случае одобрения ипотеки величина ежемесячных платежей будет превышать 40% от общих доходов, то заявка будет отклонена.

Кредитор тщательно оценивает платежеспособность клиента. Если в ходе проверки выяснится, что в случае одобрения ипотеки величина ежемесячных платежей будет превышать 40% от общих доходов, то заявка будет отклонена.

Оптимальный возраст для кредитования, — 21 год на момент заключения договора и 65 лет к дате погашения задолженности.

Оптимальный возраст для кредитования, — 21 год на момент заключения договора и 65 лет к дате погашения задолженности.

Прежде чем оформлять заявку на ипотеку, заемщик должен самостоятельно выполнить анализ по указанным параметрам и по возможности предпринять действия, направленные на увеличение шансов на одобрение.

Как повысить шанс на одобрение, и когда подавать заявку

В первую очередь необходимо отметить, что если заемщик получил отказ в одном банке, это не значит, что другие кредитные организации так же вынесут отрицательное решение. Поэтому эксперты рекомендуют подавать заявку сразу в несколько банковских учреждений. При получении отказа повторное заявление можно заполнить через два месяца. Однако, если в предоставленных документах были допущены ошибки или появилось подтверждение улучшения финансового положения, обратиться за кредитом можно через два дня.

Поэтому эксперты рекомендуют подавать заявку сразу в несколько банковских учреждений. При получении отказа повторное заявление можно заполнить через два месяца. Однако, если в предоставленных документах были допущены ошибки или появилось подтверждение улучшения финансового положения, обратиться за кредитом можно через два дня.

Повысить шанс на одобрение можно, заручившись поддержкой созаемщиков. При расчете суммы кредита банк будет учитывать доходы обоих участников. Привлечение поручителя является некоей гарантией исполнения долговых обязательств.

Еще один важный момент — подтверждение платежеспособности. Вместе с заверенной копией трудовой книжки заемщик может предоставить документы, подтверждающие наличие дополнительного источника дохода, например, договора аренды жилой площади или автомобиля.

Испорченную кредитную историю сложно исправить. Отметки о просрочках и штрафах не исчезнут из досье. В этом случае нужно повысить кредитный рейтинг. Сделать это можно следующими путями — оформить кредит и своевременно его погасить, не допускать просрочек по оплате услуг ЖКХ и сотовой связи, погасить штрафы ГИБДД и выплатить алименты.

Если предмет залога неликвидный, вариантов решения два: подобрать новую жилплощадь или предоставить в качестве обеспечения кредита другой объект недвижимости, находящийся в собственности.

По истечении двух месяцев после официального отказа банка и исправления недочетов заемщик может еще раз подать заявку на ипотеку. Узнать больше о том, как повысить шанс одобрения ипотечного кредита можно у менеджеров Росбанк Дом.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной,

путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего

письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Ипотечные программамы

Ипотека для ИТ-специалистов

отправить заявку

подробнее

Ипотека на квартиру или долю

отправить заявку

подробнее

Семейная ипотека

отправить заявку

подробнее

Рефинансирование ипотеки

отправить заявку

подробнее

Льготная новостройка

отправить заявку

подробнее

Опция легкий старт

отправить заявку

подробнее

Платеж раз в 14 дней

отправить заявку

подробнее

Рефинансирование по семейной ипотеке

отправить заявку

подробнее

Ипотека для самозанятых

отправить заявку

подробнее

Premium ипотека

отправить заявку

подробнее

Ипотека на квартиру в новостройке

отправить заявку

подробнее

Дальневосточная ипотека

отправить заявку

подробнее

Ипотека на дом

отправить заявку

подробнее

Назначь свою ставку

отправить заявку

подробнее

Деньги под залог недвижимости

отправить заявку

подробнее

Ипотека для зарплатных клиентов

отправить заявку

подробнее

Целевой кредит

отправить заявку

подробнее

Апартаменты

отправить заявку

подробнее

Кредит на гараж или машино-место

отправить заявку

подробнее

Год без забот

отправить заявку

подробнее

Кредит на первоначальный взнос

отправить заявку

подробнее

Ипотека на покупку дачи

отправить заявку

подробнее

Ипотека с материнским капиталом

отправить заявку

подробнее

Ипотека на комнату

отправить заявку

подробнее

Популярное

-

Рефинансирование с дополнительной суммой

Про ипотеку -

Как подготовить квартиру к продаже, или что такое хоумстейджинг

Недвижимость -

Ипотека для IT-специалистов: программа государственной поддержки

Про ипотеку -

Вопрос-ответ: как купить квартиру на аукционе?

Недвижимость -

Ипотека иностранным гражданам

Про ипотеку -

Условия и документы для оформления ипотеки

Про ипотеку

Как подать заявку на получение ипотечного кредита

Поиск подходящего дома требует времени, усилий и немного удачи. Если вам удалось найти недвижимость, которая подходит вам и вашему бюджету, то пришло время стать на шаг ближе к домовладению, подав заявку на ипотечный кредит. И хотя это одно из самых важных финансовых решений, которые вы можете принять, знание того, с чего начать и что вам нужно, позволит вам на шаг опередить других потенциальных покупателей жилья.

Если вам удалось найти недвижимость, которая подходит вам и вашему бюджету, то пришло время стать на шаг ближе к домовладению, подав заявку на ипотечный кредит. И хотя это одно из самых важных финансовых решений, которые вы можете принять, знание того, с чего начать и что вам нужно, позволит вам на шаг опередить других потенциальных покупателей жилья.

Key Takeaways

- Ипотечные кредиторы учитывают такие факторы, как ежемесячный доход, имеющиеся активы и кредитный рейтинг в процессе подачи заявки.

- Кредиторы обычно стремятся предоставить кредит заемщикам с низким уровнем риска, поэтому будьте готовы предоставить существенные доказательства вашего финансового состояния.

- Ссуды не выдаются до тех пор, пока продавец не примет предложение.

- Ипотечные кредиты бывают разных сроков и типов. Обязательно выберите тот, который соответствует вашим планам домовладельца.

Что нужно сделать перед подачей заявления

Первым шагом в подаче заявки на ипотеку не обязательно является заполнение документов. Перед тем, как вы достигнете этой точки, требуется большая подготовка. Чем больше вы подготовитесь, тем лучше вы будете, поскольку вы достигнете каждого этапа в процессе подачи заявки, пытаясь закрыть дом.

Перед тем, как вы достигнете этой точки, требуется большая подготовка. Чем больше вы подготовитесь, тем лучше вы будете, поскольку вы достигнете каждого этапа в процессе подачи заявки, пытаясь закрыть дом.

Независимо от того, становитесь ли вы новым домовладельцем или хотите сменить дом, следующие пункты — это лишь некоторые вещи, которые вы должны решить, прежде чем начинать.

Учитывайте свой кредитный рейтинг

Кредиторы захотят узнать ваш кредитный рейтинг. Готовясь к началу процесса подачи заявки на ипотеку, проверьте свой кредитный рейтинг и убедитесь, что он в хорошем состоянии. Хотя каждый кредитор, как правило, имеет в виду минимальный кредитный рейтинг для потенциальных заявителей на ипотеку, по оценкам Experian, минимальный балл FICO, необходимый для обеспечения обычной ипотеки, находится в диапазоне 620.

Проведите исследование

В начале процесса подачи заявки на ипотеку вы хотите убедиться, что кредитор, которого вы в конечном итоге выберете, подходит именно вам. Ипотека может длиться до 30 лет, поэтому отношения важны. Проявите должную осмотрительность и выберите кредитора, который лучше всего соответствует вашим потребностям.

Ипотека может длиться до 30 лет, поэтому отношения важны. Проявите должную осмотрительность и выберите кредитора, который лучше всего соответствует вашим потребностям.

Принять решение о типе ипотеки

Не существует универсального ипотечного решения для современного покупателя жилья. Кредиторы предлагают несколько видов ипотечных кредитов, чтобы удовлетворить потребности различных клиентов. Таким образом, выбирая кредитора и тип ипотеки, вы столкнетесь с информацией о 15-летней и 30-летней ипотеке, ипотеке с регулируемой ставкой и даже ипотеке, поддерживаемой правительством США, если вы соответствуете требованиям. Важно найти лучший тип ипотечного кредита, соответствующий вашей ситуации.

Соберите документы

Процесс подачи заявки на кредит — это просто процесс. Вам нужно будет передать документы, подтверждающие вашу кредитоспособность, и убедить кредитора, почему они должны доверять вам выплату потенциальных сотен тысяч долларов. Эти документы докажут, что у вас есть стабильный доход, перечислят ваши активы и изложат ваши финансовые обязательства и долги. Подготовьте эти документы перед началом работы.

Подготовьте эти документы перед началом работы.

Получить предварительное одобрение от разных кредиторов

«Поздравляем, вы получили предварительное одобрение на…» Мы все получили эти письма по почте о кредитах и кредитных картах, и это не то же самое, что предварительное одобрение ипотеки. Это то, на что вы должны подать заявку. Предварительное одобрение даст вам представление о том, сколько вы можете занять и какой ипотечный кредит у вас будет. Сделайте это до того, как сделаете предложение о доме, потому что это позволит продавцу узнать, что у вас есть поддержка банка.

Как работает процесс подачи заявки

Когда вы заложили основу для подачи заявки на ипотеку, вы можете серьезно приступить к процессу. Помните, что, выходя на рынок жилья, вы можете конкурировать с другими покупателями за ту же недвижимость и в то же время договариваться о лучшей цене с продавцом. На рынке продавца это часто означает более высокие ценники и уступки, в то время как рынок покупателя обычно приводит к более низким затратам и большей переговорной силе для нового домовладельца.

Имея в виду текущий рынок жилья и ваши приготовления завершены, используйте следующие шаги, чтобы получить ипотечный кредит и приобрести свой следующий дом.

- Сделать предложение. Если вы нашли дом своей мечты и продавец принял ваше предложение, вы готовы начать процесс подачи заявки. Это означает, что вы, вероятно, превзошли других потенциальных домовладельцев своим предложением, и теперь все, что вам нужно сделать, это обеспечить средства до даты закрытия.

- Выберите кредитора и подайте заявку. Поскольку вы уже изучили различные кредиторы, у вас должно быть хорошее представление о том, где вы собираетесь получить ипотечный кредит, или, по крайней мере, список должен быть сокращен до нескольких избранных. Потратьте это время, чтобы завершить поиск лучших процентных ставок, которые вы можете найти, самых низких комиссий и наиболее выгодных условий кредита. Получите котировки от разных кредиторов.

- Ознакомьтесь с предложениями кредита и выберите одно из них. Оценка кредита будет включать процентные ставки, затраты, сборы и срок кредита среди других деталей. Выберите кредитора, которому, по вашему мнению, вы можете доверять.

- Дождитесь обработки и погашения кредита. Этот шаг требует времени, поэтому наберитесь терпения и будьте готовы отвечать на вопросы или запросы дополнительных документов от кредитора. Предоставляя быстрые ответы, вы ускорите процесс.

- Закрыть по ипотеке. После всех кропотливых усилий пришло время закрыться. В завершение вы просматриваете свое заключительное заявление и подписываете некоторые окончательные документы. Кредит теперь ваш, чтобы выплатить его вместе с ключами от вашего нового жилища.

Оценка кредита будет включать процентные ставки, затраты, сборы и срок кредита среди других деталей. Выберите кредитора, которому, по вашему мнению, вы можете доверять.

Оценка кредита будет включать процентные ставки, затраты, сборы и срок кредита среди других деталей. Выберите кредитора, которому, по вашему мнению, вы можете доверять.Какая документация вам нужна?

На протяжении всего процесса подачи заявки вы подтверждаете свою кредитоспособность кредиторам, предоставляя официальные заявления, в которых описывается ваше финансовое положение, а также другие юридические и удостоверяющие документы.

Вам нужно будет подтвердить свой годовой доход, что означает предоставление налоговых деклараций, последних платежных квитанций или других доказательств дохода. Кредиторы также могут запросить следующее: банковские выписки, кредитную историю, историю аренды, а также активы и долги. Дополнительные документы, которые вы должны иметь под рукой, включают подписанную копию договора купли-продажи между вами и продавцом, удостоверение личности и, при необходимости, документы, объясняющие кредитные недостатки, такие как просроченные платежи и проблемы с взысканием долга.

Сколько времени занимает весь процесс?

Сколько времени займет рассмотрение заявки на получение ипотечного кредита, зависит от ряда факторов. Согласно отчету ICE Mortgage Technology Origins Insight Report за ноябрь 2021 года, на ипотеку в среднем уходило около 46 дней с момента подачи заявки до закрытия.

Самое главное, что нужно помнить, это то, что вы всегда должны быть готовы ответить на любые вопросы или предоставить любые подтверждающие документы, которые может запросить кредитор. Оставаясь на вершине процесса, вы можете помочь ему двигаться вперед.

Оставаясь на вершине процесса, вы можете помочь ему двигаться вперед.

Какие основные документы необходимо собрать для подачи заявки на ипотеку?

Вам необходимо будет подтвердить свой годовой доход, что означает предоставление налоговых деклараций, последних платежных квитанций или других доказательств дохода. Кредиторы также могут запросить следующее: банковские выписки, кредитную историю, историю аренды, а также активы и долги.

Насколько важен кредитный рейтинг для обеспечения ипотечного кредита?

Ваш кредитный рейтинг так же важен, как и любая другая информация, которую вы предоставляете, поэтому обязательно проверяйте ее. Кредиторы, как правило, имеют в виду минимальный кредитный рейтинг для потенциальных заявителей на ипотеку. Минимальный балл FICO, необходимый для получения права на обычную ипотеку, составляет около 620.

Сколько времени обычно занимает закрытие ипотечного кредита?

Это зависит. Согласно отчету Mortgage Technology Origination Insight Report, в среднем ипотека занимает около 46 дней.

Итог

Покупка дома, важная веха в жизни людей, требует, чтобы вы обращали внимание на детали, связанные с ипотечным кредитом. Выполняя домашнее задание и следуя дате закрытия, вы можете быть уверены, что окажетесь в доме, который хотите, по цене, которую вы можете себе позволить.

Как подать заявку на ипотеку

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наше пошаговое руководство подробно описывает процесс подачи заявки на ипотеку, объясняя, что вы делаете и что делает кредитор.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Этапы

- Подготовка к подаче заявки на ипотеку

- 6 шагов к подаче заявки на ипотеку

- Шаг 1. Заполните заявку на ипотеку

- Шаг 2. Просмотрите смету вашего кредита

- Шаг 3. Выберите кредитора и заполните его

Шаги

- application

- 6 шагов к подаче заявки на ипотеку

- Шаг 1. Заполните заявку на ипотеку

- Шаг 2: Просмотрите смету вашего кредита

- Шаг 3: Выберите кредитора и зафиксируйте его

- Шаг 4: Обработка займа занимает

- Шаг 5: Андеррайтинг

- Шаг 6: Ваш кредит одобрен для закрытия

Заполните заявку на ипотеку

Заполните заявку на ипотекуВы решили купить дом. Ура! Теперь вам нужна ипотека. Сделайте глубокий вдох — не каждый день вы подаете заявку на кредит с таким количеством нулей.

Подготовка имеет ключевое значение, потому что после того, как ваше предложение о покупке принято, часы тикают. Закрытие ипотечной сделки занимает в среднем около 45 дней.

«Если вы начнете процесс без [надлежащей] информации, это может замедлить вас», — говорит Рэнди Хоппер, вице-президент Федерального кредитного союза военно-морского флота.

Подготовка к подаче заявки на ипотеку

Основные шаги, которые необходимо предпринять перед подачей заявки на ипотеку:

Подтвердите, что ваш кредитный рейтинг устойчив, а ваш кредитный отчет не содержит ошибок.

Получите предварительное одобрение на получение кредита на определенную сумму.

Найди свой дом!

Готовитесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать персонализированный подбор кредитора.

Почтовый индекс

6 шагов для подачи заявки на ипотеку

Если вы не знаете, как подать заявку на ипотеку, это пошаговое руководство проведет вас через весь процесс, показывая, что вы будете делать и что кредитор делает на каждом этапе — с расчетным временем выполнения каждой задачи:

Заполнение заявки на ипотеку

Проверка оценки кредита

Выберите кредитор

Обработка ссуды принимает более

Андеррайтинг. 45-60 минут

Вы

Вы уже изучили кредиторов и получили одно или несколько предварительных одобрений потенциальной ипотеки.

Теперь, когда вы сделали предложение о доме, пришло время выбрать финалиста, у которого вы на самом деле одолжите деньги. Начните с того, что позвоните кредиторам (как минимум трем), посетите их офисы или заполните их заявки на ипотеку в Интернете. Проще всего: попросите представителя заполнить форму, пока вы предоставляете информацию по телефону или лично, — говорит Карлос Мирамонтес, вице-президент по ипотечному кредитованию в Кредитном союзе округа Ориндж в Калифорнии.«Если вы хотите начать работу в Интернете и дойдете до того, что вам понадобится дополнительная информация … или вы просто захотите поговорить с живым человеком, подавляющее большинство кредиторов настроены так, чтобы вы могли переключать каналы. ”

Mark Burrage, USAA

«Если вы хотите начать работу в Интернете и дойдете до того, что вам понадобится дополнительная информация… или вы просто захотите поговорить с живым человеком, подавляющее большинство кредиторов готовы где вы можете переключать каналы», — говорит Марк Беррейдж, исполнительный директор USAA.

Заявки на ипотеку примерно соответствуют формату этой Единой заявки на жилищную ссуду, содержащей пять страниц вопросов, касающихся ваших финансов, долгов, активов, занятости, ссуды и имущества. И ваш кредитный рейтинг не пострадает от подачи нескольких заявок, если вы подадите их все в течение 45-дневного окна. Всегда следует подавать несколько заявок, чтобы позже можно было сравнить предложения.

Рекомендуется нанять домового инспектора для немедленной оценки состояния имущества, даже если кредиторы этого не требуют. Таким образом, вы не потеряете много времени, если инспектор обнаружит проблему, требующую от вас отказа, говорит Беррейдж. Это будет стоить от 300 до 500 долларов.

Кредиторы

Кредиторы просят разрешения забрать ваш кредит. По закону у кредитора есть три рабочих дня после получения вашего заявления, чтобы предоставить вам форму оценки кредита, подробное раскрытие информации с указанием суммы кредита, типа, процентной ставки и всех расходов по ипотеке, включая страхование от рисков, ипотечное страхование, расходы на закрытие и налог на имущество.

[Вернуться к началу]

Шаг 2. Просмотрите смету кредита

Время: от 1 часа до нескольких часов

Вы

Подача заявки более чем к одному кредитору дает вам возможность выбора. Теперь используйте формы оценки кредита, чтобы сравнить условия и стоимость.

В правом верхнем углу первой страницы вы увидите даты истечения срока действия процентной ставки — узнайте, «заблокирована» ли она — и стоимость закрытия. Попросите кредитора объяснить все, что вам непонятно.

Если цифры кажутся головокружительными, «Не зацикливайтесь на скорости», — говорит Беррейдж. Вместо этого посмотрите на четыре числа в разделе «Сравнения» оценки на странице 3. Это позволит вам легко сравнивать предложения:

Общая стоимость за пять лет. Это все сборы, включая проценты, основную сумму и ипотечное страхование, которые вы понесете в течение первых пяти лет ипотеки.

Основная сумма выплачивается через пять лет. Это сумма основного долга, которую вы выплатите за первые пять лет.

Проценты, уплаченные в виде процентов. Это процент от кредита, выплачиваемый в виде процентов за весь срок действия ипотеки. Это не то же самое, что процентная ставка.

Кредитор

Кредитор должен ответить на все ваши вопросы. Если вы не можете получить хорошие ответы, продолжайте делать покупки.

[Вернуться к началу]

Шаг 3: Выберите кредитора и зафиксируйте

Время: 5 минут

Вы

Вы сравнили ставки и комиссии кредиторов. Теперь оцените их отзывчивость и благонадежность. Подумайте дважды о тех, кто заставляет вас чувствовать давление, говорит Беррейдж. Его совет: «Идите с тем, кому вы можете доверять».

Затем свяжитесь с кредитором по вашему выбору, чтобы сказать, что вы готовы продолжить.

Кредитор

Большинство кредиторов запрашивают деньги за кредитный отчет (примерно 12 долларов за один отчет или 26 долларов за совместный отчет, согласно Мирамонтесу) и оценку (от 400 до 500 долларов).

Собираетесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.

Введите свой почтовый индекс, чтобы начать поиск персонального кредитора.

Почтовый индекс

[Вернуться к началу]

Этап 4: Обработка кредита занимает больше времени

Время: 2-3 недели . Готовьтесь к вопросам и запросам документов. Быстрое реагирование держит все в движении.

Кредитор

Вы сказали, что зарабатываете 50 000 долларов в год в Acme Software? Процессор просматривает ваши платежные квитанции и звонит в отдел кадров Acme для проверки. Вы сказали, что ваша работа на себя приносит 65 000 долларов в год? Процессор извлекает ваши налоговые записи для подтверждения.

[Вернуться к началу]

Шаг 5: Андеррайтинг

Время: 24-48 часов Если вы вообще нужны, это будет отвечать на дополнительные вопросы и предоставлять больше документов.

Кредитор

Работа андеррайтера заключается в том, чтобы оценить риск ссуды вам денег на это имущество. Каково ваше соотношение кредита к стоимости? Есть ли у вас денежный поток для ежемесячных платежей? Как насчет вашего «кредитного персонажа»? Какова ваша история своевременности платежей? Правильно ли оценен дом, в хорошем ли состоянии и ясно ли право собственности? Это в зоне затопления?

[Вернуться к началу]

Время: 24 часа или менее

На этом последнем этапе кредитор должен действовать, прежде чем заемщик сможет двигаться дальше.

Кредитор

Когда у вас есть свободное время (надеюсь) до даты закрытия, вы слышите от кредитора радостную новость: «Вы готовы к закрытию!»

Кредитор должен выслать вам еще одну требуемую федеральным законодательством форму, заключительную информацию, за три рабочих дня до запланированной даты закрытия.

Теперь, когда вы сделали предложение о доме, пришло время выбрать финалиста, у которого вы на самом деле одолжите деньги. Начните с того, что позвоните кредиторам (как минимум трем), посетите их офисы или заполните их заявки на ипотеку в Интернете. Проще всего: попросите представителя заполнить форму, пока вы предоставляете информацию по телефону или лично, — говорит Карлос Мирамонтес, вице-президент по ипотечному кредитованию в Кредитном союзе округа Ориндж в Калифорнии.

Теперь, когда вы сделали предложение о доме, пришло время выбрать финалиста, у которого вы на самом деле одолжите деньги. Начните с того, что позвоните кредиторам (как минимум трем), посетите их офисы или заполните их заявки на ипотеку в Интернете. Проще всего: попросите представителя заполнить форму, пока вы предоставляете информацию по телефону или лично, — говорит Карлос Мирамонтес, вице-президент по ипотечному кредитованию в Кредитном союзе округа Ориндж в Калифорнии.