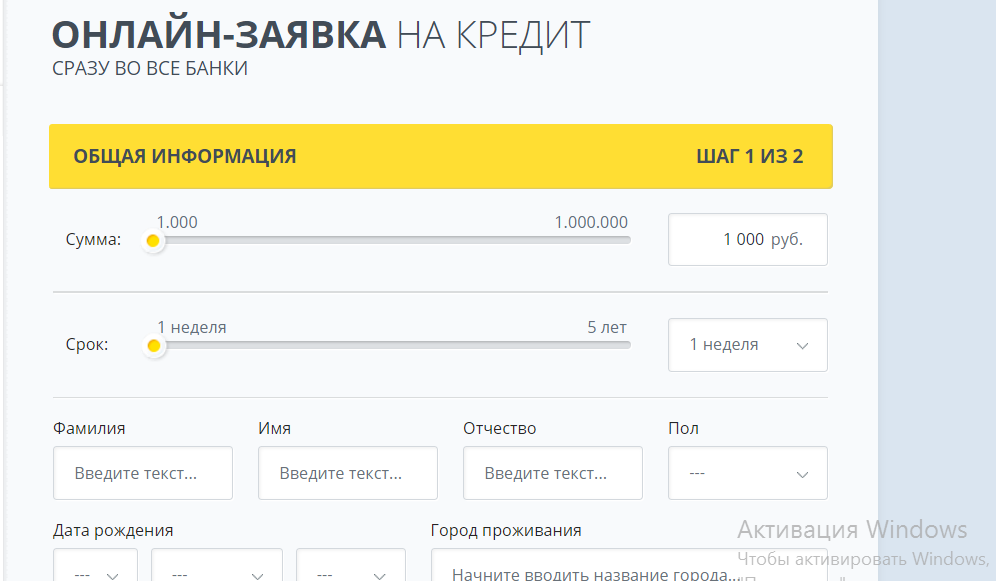

Заявка на кредит сразу в несколько банков: Взять кредит онлайн — онлайн заявка на потребительский кредит во все банки

Содержание

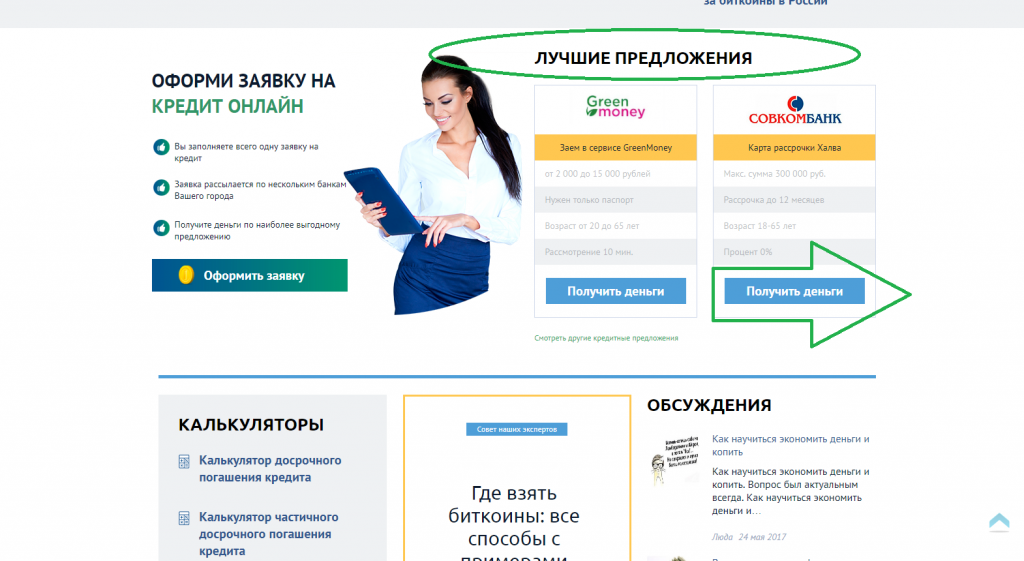

Единая онлайн заявка на кредит во все банки сразу

Единая онлайн заявка на кредит во все банки сразу — оформить

Главная » Заявка на кредит

Подайте заявку здесь или сделайте подбор кредита по параметрам.

Ищите, где подать взять кредит не выходя из дома, и получить деньги на карту, счет или другим способом в этот же день? Вы обратились по адресу! Форма выше, позволяет подать онлайн заявку кредит во все банки сразу и быть уверенным в скорейшем получении средств с вероятностью близкой к 100%.

Единая заявка на кредит — как это работает

Форма анкеты на нашем сайте, позволяет быстро оформить онлайн заявку на кредит во все банки и микрофинансовые организации, не теряя времени на изучение нюансов той или иной компании. Система, автоматически подберет оптимальный вариант, исходя из таких критериев, как местонахождение, желаемая сумма, наименьшие проценты, удобный способ получения. Благодаря такому способу, вероятность одобрения почти абсолютная, а время рассмотрения не более 10-15 минут.

Преимущества подачи онлайн-заявки во все банки

Оформление заявления на кредит сразу в несколько банков имеет ряд преимуществ:

- В случае одобрения несколькими банками, заемщик может выбирать наиболее выгодное предложение.

- Если взять денег в долг нужно срочно, обращение в несколько организаций экономит время. Один банк может рассматривать заявление сутки, а другой, примет решение сразу.

- Оставить единую заявку на кредит будет целесообразно гражданам, имеющим плохую кредитную историю. Такое действие значительно повышает шансы на положительное решение.

Важно! Подача заявки во все компании может отразится негативно. В случае массовых отказов, это фиксируется в КИ, понижая кредитный рейтинг.

Вопросы и ответы

Cколько заявок на кредит можно подать?

Количество поданных заявок на кредит не ограничевается действующим законодательством. Подавать заявку можно сколько угодно раз, это лишь повышает шансы на одобрение.

Нужны ли справки при подаче заявки во все банки?

Наша форма не предусматривает на первом этапе предоставление справок. Справки могут понадобится тогда, когда рассылка пройдет и один из банков предварительно одобрит заявку. Напомним, что чем больше документов предоставит заемщих, тем больше вероятность получить потребительский кредит на более выгодных условиях.

Справки могут понадобится тогда, когда рассылка пройдет и один из банков предварительно одобрит заявку. Напомним, что чем больше документов предоставит заемщих, тем больше вероятность получить потребительский кредит на более выгодных условиях.

Микрозаймы

- С плохой КИ

- На Киви кошелек

- Новые займы

- Дают всем

- Под 0%

- Долгосрочные

Кредиты

- На карту

- С высоким процентом одобрения

- Наличными

- Без отказа

- Без подтверждения дохода

- С плохой КИ

- Кредитный калькулятор

Кредитные карты

- С 18 лет

- Виртуальные

- С доставкой на дом

- Лучшие

- Для снятия наличных

- Которые дают всем

Дебетовые карты

- С бесплатным обслуживанием

- Самые выгодные

- С большим кэшбэком

- С доставкой на дом

- С овердрафтом

- С процентом на остаток

- Детские

Рефинансирование

- На выгодных условиях

- Рефинансирование кредиток

- Рефинансирование займов

- Без подтверждения дохода

- Рефинансирование ипотеки

- Необходимые документы

Автокредиты

- Без первого взноса

- С плохой КИ

- По двум документам

- На автомобиль с пробегом

- Без КАСКО

МФО

- Малоизвестные

- Проверенные

- Рейтинг МФО

- Со 100% одобрения

- Самые лучшие

- Быстроденьги

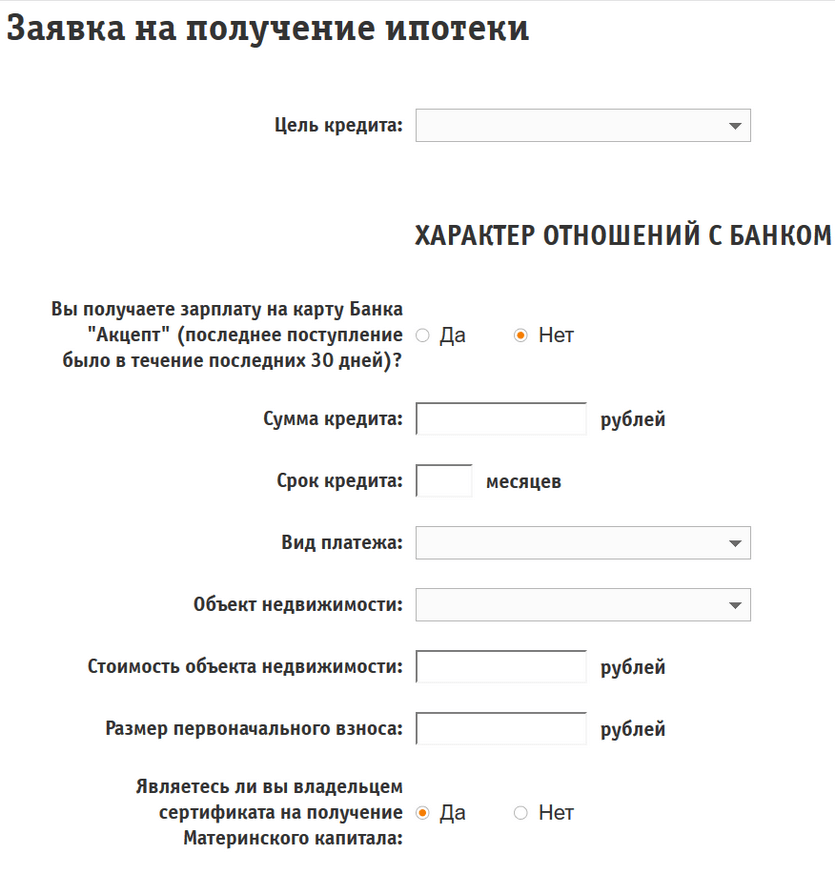

Ипотека

- Семейная

- Льготная

- На вторичку

- На новостройку

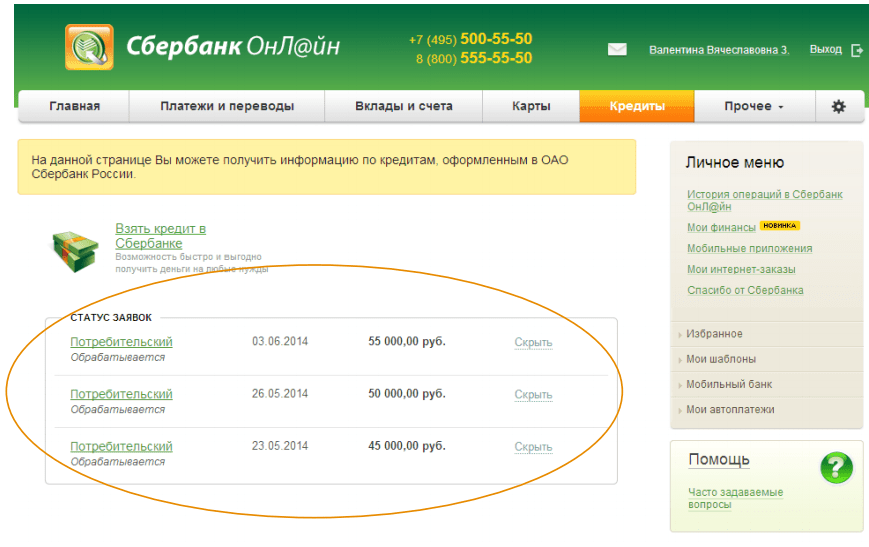

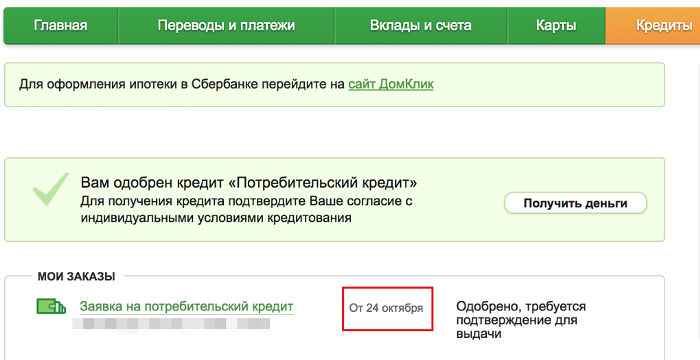

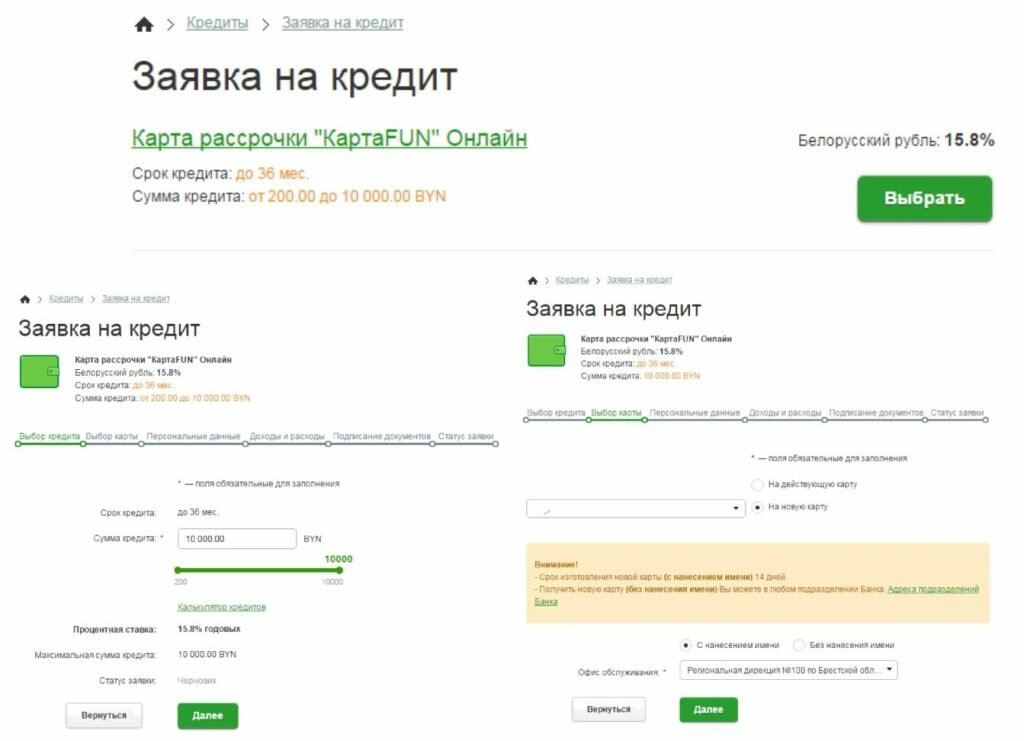

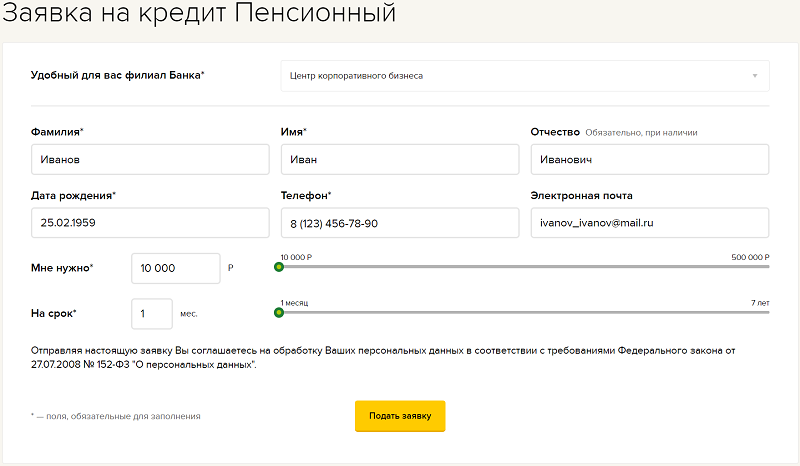

Взять потребительский кредит в банке онлайн.

Заявка в несколько банков

Заявка в несколько банков

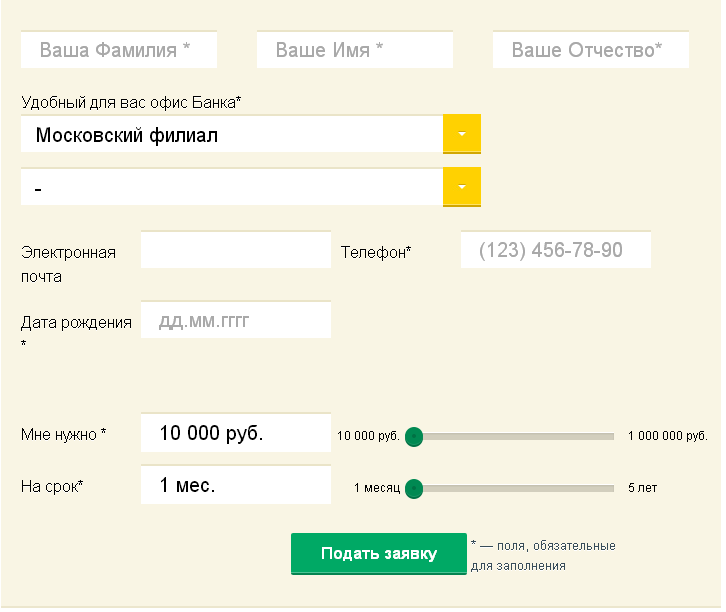

Выберите одно или несколько подходящих предложений и заполните заявку на кредит. В течение суток с вами свяжется работник банка и при положительном решении предложит прийти в ближайший банк и забрать деньги. Для повышения шансов, нужно заполнить сразу несколько заявок:

Заполнить единую анкету в несколько банков

Так же вы можете заполнить заявку сразу в несколько банков и кредитных организаций, что значительно повысит ваши шансы на одобрение заявки и получение нужной суммы.

ВАЖНО! Для того чтобы вашу заявку одобрили, заполняйте все поля максимально подробно, желательно, без ошибок и конечно же указывайте свои реальные данные.

Сегодня уже не в новинку оформление кредита через интернет, ведь вам не нужно стоять часами в банке и ждать своей очереди что бы просто подать заявку. Но многие еще не знают, что каждый день сотни людей оформляют онлайн займы, на сотни тысяч, всего за 5 минут, потому что знают где их брать. И все это не выходя из дома!

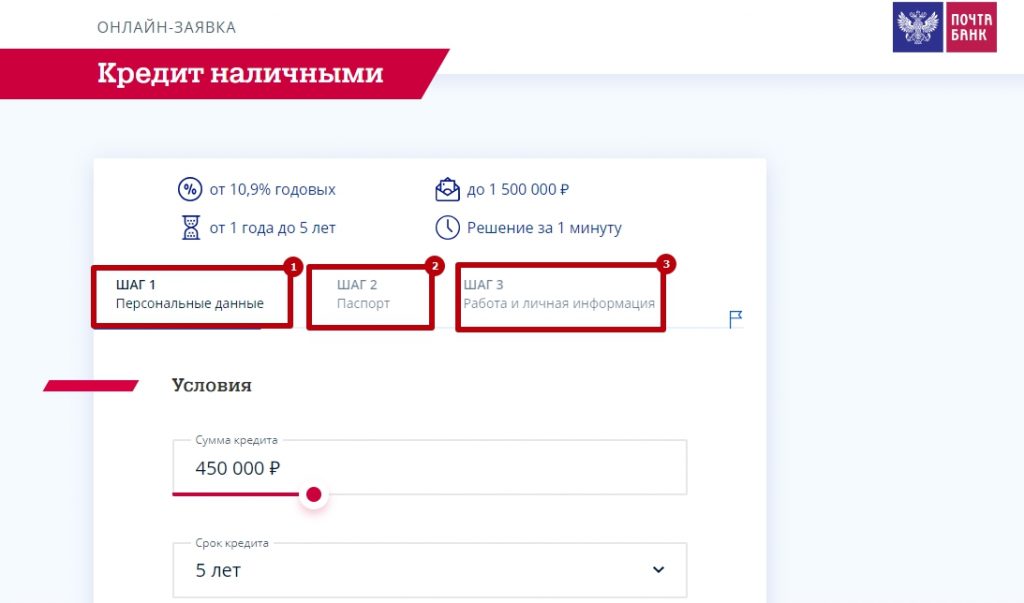

Что такое кредит наличными онлайн?

В отличие от обычного оформления кредита, для оформления онлайн кредита вам не нужно идти в банк и стоять в очереди, все необходимые данные вы можете указать в анкете на сайте банка, и выслать сканы нужных документов. Иногда нужно пообщаться с представителем банка по телефону, после чего деньги поступят на ваш счет.

Иногда нужно пообщаться с представителем банка по телефону, после чего деньги поступят на ваш счет.

Для получения кредита через интернет, возможен так же комбинированный вариант. В этом случае основную информацию вы указываете на сайте, а предъявлять документы и получать деньги нужно непосредственно в ближайшем банке. Такой вариант часто более предпочтителен среди заемщиков, ведь им просто нужно пойти в ближайшее отделение банка и получить свои наличные. Но опять же, если деньги нужны вам на счете, а не в кошельке, то вам подойдет первый способ.

Особенности заявки на кредит онлайн

Заявка для получения кредита наличными онлайн имеет немного больше пунктов, чем та, которую дают на заполнение в отделении банка. Это связано с тем, что когда вы приходите в банк, сотрудник, отвечающий за рассмотрение заявки, проводит с вами собеседование, анализируя вас “в живую” и на основе своих выводов принимает решение одобрить кредит или нет. В случае онлайн-заявки, анализируются только написанные вами в анкете данные.

Еще одна особенность заявки через интернет — простота заполнения. Не нужно подбирать цвет ручки или аккуратно писать (печатными буквами в квадратах), достаточно просто быть внимательным, чтобы не допустить ошибок. Все остальное делается автоматически.

Важным фактором является скорость рассмотрения онлайн-кредита, на которую влияют:

- наличие ваших данных в базе банков

- оперативность работы Бюро кредитных историй

Неоспоримым плюсом онлайн кредитов является то, что практически все они рассматриваются максимально быстро! Обычно время рассмотрения и одобрения не превышает 24 часов.

К скольким кредиторам следует обратиться за ипотечным кредитом?

Можно ли подать заявку на получение ипотечного кредита более чем у одного кредитора?

Трудно понять, когда ваш кредитор предлагает вам лучшее предложение по ипотечному кредиту.

Хотя имеет смысл искать лучшие ставки, можете ли вы подать заявку на ипотеку более чем у одного кредитора, чтобы убедиться, что вы получаете наилучшую возможную сделку?

Да, вы можете подать заявку в любое количество кредиторов, и за подачу заявки более чем в один штраф не взимается.

Фактически, подача заявки в несколько кредиторов может сэкономить вам сотни и даже тысячи долларов.

В этой статье (Перейти к…)

- Преимущества нескольких кредиторов

- Информирование о вашем текущем кредитере

- Сколько разных кредиторов

- Как много вы можете сэкономить

- Как получить несколько цитат

- Сравнение разных кредиторов

- Multip0019

- Получите котировки от нескольких кредиторов сегодня

Преимущества обращения к нескольким ипотечным кредиторам

Факт: почти каждая десятая заявка на покупку жилья получает отказ. И 13% всех заявок на рефинансирование отклоняются.

Если так много заявок на ипотеку отклоняют, небольшая «страховка» может привести к душевному спокойствию. Это особенно верно, если у вас далеко не идеальный кредит.

Еще одна причина для выбора заключается в том, что ипотечные программы, затраты на закрытие, процентные ставки и услуги могут значительно различаться от одного кредитора к другому. Получение более одного одобрения кредита позволяет вам проверить ситуацию с кредиторами и сравнить оценки кредита.

Получение более одного одобрения кредита позволяет вам проверить ситуацию с кредиторами и сравнить оценки кредита.

И это не пустой совет. Эта стратегия доказала свою эффективность.

Бюро финансовой защиты потребителей (CFPB) утверждает, что если бы всего 20% покупателей жилья получили дополнительную квоту, они в совокупности сэкономили бы 4 миллиарда долларов в год из-за усиления конкуренции между ипотечными кредиторами.

Должен ли я сообщить своему кредитору, что подаю заявку более чем в одну компанию?

Не помешает сообщить кредиторам, что вы присматриваетесь к ценам. На самом деле, вы должны сказать им. Показано, что несколько приложений усиливают конкуренцию между кредиторами.

Ипотечная конкуренция живёт и процветает в современной экономике. Если у вас хорошая кредитная история, кредиторы с большей вероятностью будут конкурировать за ваш бизнес.

Информирование кредиторов о том, что вы делаете покупки и сравниваете, обычно приводит к тому, что кредитор с самого начала будет более склонен делать все возможное.

Кроме того, в эпоху ипотечных онлайн-брокеров, предварительной квалификации и предварительного одобрения у заемщиков сегодня есть больше инструментов, чем когда-либо прежде, чтобы получить лучшую ставку без обязательной подачи официальной заявки на ипотеку.

К скольким различным кредиторам я должен обратиться за ипотечным кредитом?

Хотя количество различных кредиторов, к которым заемщики должны обращаться, зависит от процесса покупки жилья отдельным лицом, исследование, проведенное Freddie Mac, дает заемщикам некоторые рекомендации.

Freddie Mac показывает, что покупатели жилья, подавшие заявки на кредит несколько раз, снизили свои шансы на неблагоприятно высокие ипотечные ставки почти на 5%. В то время как покупатели жилья, которые провели только один поиск, обычно платили более высокие ставки по ипотечным кредитам, чем другие заемщики.

Кроме того, покупатели жилья, которые выполнили поиск не менее пяти раз, получили более низкие ставки по ипотечным кредитам, чем заемщики, которые сравнили только три предложения.

Итак, постарайтесь подать заявку как минимум в три ипотечных кредитора. Но если можете, получите цитаты из пяти или более. Чем к большему количеству кредиторов вы подаете заявку, тем выше ваши шансы найти сверхнизкую ставку.

Сколько покупатель жилья может сэкономить, используя несколько ипотечных котировок

Экономия от получения котировок от разных кредиторов будет варьироваться в зависимости от финансового положения заемщика, включая кредитную историю, тип ипотеки, сумму кредита и первоначальный взнос.

Однако в том же исследовании Freddie Mac предполагается, что средняя экономия только от одной дополнительной ипотечной котировки составит примерно 1435 долларов.

Эта цифра взлетает до 2914 долларов, когда покупатели жилья запрашивают котировки по пяти ставкам.

Эта экономия подтверждается исследованием CFPB, которое показало, что «отказ от сравнительного магазина для ипотечного кредита обходится среднему покупателю жилья примерно в 300 долларов в год и во многие тысячи долларов в течение срока действия кредита».

Экономия может варьироваться от одного заемщика к другому, но выводы очевидны: покупатели могут получить более низкую процентную ставку по своему ипотечному кредиту, работая с несколькими кредиторами.

Как получить ипотечные котировки от нескольких кредиторов

Исследование текущих ипотечных ставок

Изучение ипотечных ставок, комиссий и кредиторов — важный шаг в вашем путешествии в сфере недвижимости.

Хотя условия и ставка вашего кредита будут зависеть от квалификационных факторов, включая отношение вашего долга к доходу, оценку FICO и тип ипотечного кредита, понимание условий кредитования, прежде чем приступить к процессу покупки жилья, поможет вам принимать более обоснованные решения. .

Узнать о сборах

Многие ипотечные кредиторы взимают комиссию за рассмотрение заявки на кредит, которая может быть предметом переговоров или нет. Эти сборы могут быстро накапливаться, поэтому важно договориться с вашим кредитным специалистом.

Некоторые кредиторы могут полностью отказаться от платы за рассмотрение заявки на получение кредита или могут отказаться от платы за заявку, но увеличить плату за андеррайтинг.

Ипотечные компании имеют свои собственные названия для внутренних комиссий. Вместо платы за подачу заявки в оценке вашего кредита может быть указана плата за выдачу или плату за обработку. Обязательно обратитесь за разъяснениями к своему кредитному специалисту.

Получение предварительного одобрения или предварительной квалификации

Заемщики, которые не хотят взимать комиссию, имеют другие варианты, помимо подачи официальной заявки на получение кредита — они могут получить предварительное одобрение или предварительную квалификацию для получения ипотечного кредита, как правило, бесплатно.

Предварительная квалификация может быть проведена раньше в процессе покупки жилья. Когда вы проходите предварительную квалификацию для получения ипотечного кредита, вы получаете общее представление о том, сколько вы можете занять, на основе небольшого количества информации о вашем финансовом положении, включая проверку кредитоспособности.

Получение предварительного одобрения, с другой стороны, является более строгим процессом, который проверяет ваши финансы и оценивает вашу кредитоспособность на основе банковских выписок, платежных квитанций, кредитного отчета и других соображений.

После того, как вы получите предварительное одобрение ипотечного кредита, кредитор выдаст вам письмо с предварительным одобрением, в котором будет подтверждена сумма, которую они готовы предоставить взаймы. Письма о предварительном одобрении обычно действительны в течение 90 дней.

Сравнение нескольких кредиторов

После того, как вы почувствуете себя комфортно, найдя своего кредитора, банк, кредитный союз или ипотечного брокера, нажмите на курок для оценки и зафиксируйте ставку.

Имея своего основного кредитора, у вас теперь есть более конкретные условия, ставки, сборы и услуги, которые вы теперь можете сравнить с другими кредиторами.

Опять же, не стесняйтесь сообщать кредиторам, что вы работаете с другими учреждениями.

Полное раскрытие информации кредиторам, у которых вы совершаете покупки, может быть не только полезно, но и более чем вероятно, что это произойдет в любом случае.

Например, кредитные запросы от других кредиторов будут появляться, когда кредитор извлекает ваш кредитный отчет. Мало того, что запросы появятся, вам может потребоваться объяснить их.

Подача заявки на получение кредита FHA у нескольких кредиторов

Если вы подаете заявление на получение ипотечного кредита FHA, на раннем этапе этого процесса происходит присвоение номера дела FHA.

номера дел FHA входят в общенациональную базу данных, известную как FHA Connection. Большинство кредиторов не будут в восторге, узнав через FHA Connection, что вы «двойное приложение».

Никто не может обвинить вас в том, что вы хотите получить лучшую ставку. Однако они могут обидеться, если почувствуют, что вы пытаетесь быть скрытным.

Если вы будете откровенны в своих намерениях, все стороны узнают о ваших целях, и у вас будет больше шансов заключить более выгодную сделку.

Недостатки обращения к нескольким ипотечным кредиторам

Повлияют ли несколько приложений на мой кредитный рейтинг?

В предыдущие годы наличие нескольких ипотечных заявок означало несколько кредитных запросов. Кредитные запросы возникают, когда кредитор тянет ваш кредит.

Для большинства людей запрос на ипотечный кредит известен как «жесткий запрос», «жесткий запрос» или «запрос кредита» в вашем кредитном отчете. Три основных кредитных бюро — Transunion, Experian и Equifax — рассматривают вытягивание кредита как негативный кредитный фактор и могут снизить ваш балл FICO на три-пять пунктов.

Множественные запросы могут быть потенциально опасны для покупателей жилья из-за влияния на кредитный рейтинг. Эта озабоченность удерживала потребителей от обращения к более чем одному кредитору.

Сегодня вы можете подать заявку в любое количество кредиторов в течение двух недель. Все эти запросы считаются только одним кредитом.

Это правило вступило в силу, чтобы потребители могли проявлять должную осмотрительность при совершении крупных покупок, гарантируя тем самым, что они получают выгодную сделку.

Не позволяйте нескольким кредиторам взимать несколько сборов за подачу заявки

Когда вы подаете заявку на получение ипотечного кредита, работа с двумя или более кредиторами одновременно может помочь вам найти лучшее предложение.

Однако вы не хотите в конечном итоге платить несколько сборов за несколько приложений.

Например, если вы достаточно далеко продвинулись в процессе подачи заявки на ипотеку, вам нужно будет заплатить за оценку.

Хотя наличие одной оценки необходимо, оплата нескольких оценок — не лучшее использование ваших денег.

Вместо этого найдите одного кредитора, с которым вы чувствуете себя уверенно. Проверьте их по вещам, которые наиболее важны для вас.

Для некоторых домовладельцев все зависит от затрат на закрытие и процентной ставки. Для других затраты на закрытие и процентные ставки могут быть важны, но уплата штрафа в размере 100 долларов в день застройщику из-за того, что ваш кредитор не смог закрыть вовремя, может оказаться намного дороже, чем дополнительные 0,125% от процентной ставки.

Другими словами, обслуживание и возможность своевременного закрытия могут оказаться столь же важными, если не более, чем чуть более высокая процентная ставка.

Знайте, что для вас важно, чтобы делать покупки и сравнивать соответственно.

Вы можете получить поток предложений от ипотечных компаний

Ипотечные брокеры, кредиторы и онлайн-платформы финансовых технологий могут продавать вашу личную информацию другим финансовым учреждениям, что может привести к огромному количеству нежелательных телефонных звонков и электронных писем после подачи одной заявки на кредит.

Хотя заемщики мало что могут сделать после того, как соглашаются с условиями кредитора, ограничение количества запросов может также ограничить объем последующего спама.

Связаться с несколькими кредиторами сейчас

Потребители, как правило, не задумываются о покупке автомобиля или даже основных предметов домашнего обихода. Не бойтесь применять ту же логику, когда дело доходит до покупки ипотечного кредита.

Подача заявки на получение более чем одного ипотечного кредита одновременно позволяет вам сравнить расходы, ставки, варианты программ и даже «тест-драйв» кредиторов, прежде чем выбрать только одного кредитора.

По ссылке ниже свяжитесь с несколькими кредитными экспертами и начните процесс покупки уже сегодня.

Должны ли вы подать заявку на несколько ипотечных кредитов, чтобы получить лучшее предложение?

Ипотечные кредиты почти всегда являются самыми крупными и дорогостоящими кредитами, которые берут заемщики, поэтому получение наилучшего решения имеет большое значение. Может ли подача заявки на ипотеку у нескольких кредиторов помочь вам найти ее?

Следует ли вам подать заявку на кредит с более чем одним ипотечным кредитором?

Сравнение покупок среди нескольких ипотечных кредиторов поможет вам сэкономить деньги, поэтому имеет смысл изучить предложения.

На самом деле, исследование Freddie Mac показывает, что заемщики, которые присматривались к ценам, экономили в течение срока действия своих кредитов. Например, для кредита в размере 250 000 долларов США те, кто подал заявку на одно дополнительное предложение, сэкономили в среднем 1435 долларов США. Те, кто получил пять котировок, сэкономили в среднем 2,9 доллара.14. Среди пяти цитат 80 процентов заемщиков сэкономили от 2089 до 3904 долларов.

Например, для кредита в размере 250 000 долларов США те, кто подал заявку на одно дополнительное предложение, сэкономили в среднем 1435 долларов США. Те, кто получил пять котировок, сэкономили в среднем 2,9 доллара.14. Среди пяти цитат 80 процентов заемщиков сэкономили от 2089 до 3904 долларов.

Другое исследование Бюро финансовой защиты потребителей (CFPB) показывает, что если бы 20 процентов заемщиков покупали товары по другой цене, они в совокупности сэкономили бы 4 миллиарда долларов в год из-за того, как рынок отреагирует на большее количество заемщиков, проводящих сравнения: снижение цен .

Однако, несмотря на то, что вы хотите получить наилучшие условия ипотечного кредита, подача нескольких заявок, вероятно, не лучший способ добиться этого. Это потому, что вы можете легко сравнивать ставки по ипотечным кредитам и APR без необходимости заполнять заявку или платить сбор за подачу заявки.

Как получить несколько котировок

1. Ознакомьтесь с текущими ставками по ипотеке

Прежде чем получать котировки или подавать заявку на ипотеку, сделайте как можно больше исследований. Существует много информации о текущих ипотечных ставках, годовых процентных ставках и сборах, и знание ситуации может помочь вам понять, чего ожидать, когда вы идете за предложением.

Существует много информации о текущих ипотечных ставках, годовых процентных ставках и сборах, и знание ситуации может помочь вам понять, чего ожидать, когда вы идете за предложением.

«Разумно делать покупки и сравнивать процентные ставки и сборы. Они оба будут отличаться от кредитора к кредитору», — говорит Адам Спигельман, вице-президент Planet Home Lending в Черри-Хилл, штат Нью-Джерси.

В то время как ваша индивидуальная ставка будет в значительной степени определяться вашим кредитным рейтингом, этот шаг дает представление о том, каковы ставки сегодня, и помогает вам сравнить комиссии между кредиторами и выбрать те, которые вас больше всего интересуют, без необходимости идти через процесс подачи заявки.

2. Выберите кредитора

Хотя не существует волшебного числа относительно того, от скольких ипотечных кредиторов вы должны получить котировки, CFPB предлагает связаться как минимум с тремя. Проведя предварительное исследование, вы сможете принять более обоснованное решение относительно того, с какими тремя (или более) вам было бы удобно подавать заявку.

В конце концов, когда придет время нажать на курок, выберите кредиторов и кредитных специалистов, с которыми вы хотели бы работать.

«Найдите ипотечного кредитора, который вам нравится и которому вы доверяете, и оставайтесь с ним», — говорит Майк Карпентер, ипотечный кредитодатель в Киркланде, штат Вашингтон, Washington First Mortgage Loan Corp.

кредиторы взимают плату за подачу заявки, когда вы подаете заявку на кредит, который может достигать нескольких сотен долларов и обычно не подлежит возврату. Если ваша цель при подаче заявки на несколько ипотечных кредитов состоит в том, чтобы сэкономить деньги, то может не иметь смысла тратить кучу денег на несколько кредиторов.

Если у кредитора есть комиссия, а вы собираетесь подать заявку на получение кредита, спросите, можно ли ее отменить или уменьшить. Кредитор может быть открыт для переговоров с вами.

«Хотя большинство кредиторов не скажут вам, что плата за подачу заявки может быть предметом переговоров, это, как правило, одна из немногих затрат, связанных с получением ипотеки, которая может быть гибкой или от нее можно отказаться», — говорит Лорен Анастасио, старший финансовый планировщик в SoFi. .

.

Имейте в виду, что плата за подачу заявления может называться иначе, чем «плата за подачу заявления». Анастасио отмечает, что некоторые кредиторы могут заявить, что у них нет платы за подачу заявки, но они будут взимать плату за создание или обработку. Другие могут отказаться от платы за подачу заявки, но взимать более высокую плату за андеррайтинг.

Помните также о «мусорных» комиссиях, которые могут быть добавлены кредиторами. Например, вы можете найти две позиции в оценке вашего кредита, которые охватывают одно и то же, например, комиссию за отправку и комиссию за посредничество. Если вы заметили это, попросите разъяснений.

Вот несколько других возможных нежелательных сборов, на которые следует обратить внимание:

- Плата за обработку

- Плата за подготовку документов

- Административный сбор

- Плата за электронную почту

- Разные сборы

Наряду с подачей заявления и другими сборами кредитора, есть несколько расходов, связанных с получением ипотечного кредита, в том числе на оценку, проверку кредитоспособности и услуги по оформлению титула. Важно понимать все эти сборы, чтобы вы точно знали, сколько стоит кредит, и, возможно, имели некоторое влияние на переговоры с кредиторами.

Важно понимать все эти сборы, чтобы вы точно знали, сколько стоит кредит, и, возможно, имели некоторое влияние на переговоры с кредиторами.

4. Соберите файл

Когда вы подаете заявление на получение ипотечного кредита, вам необходимо предоставить кредитору информацию о вашем трудовом стаже, доходах и любых ваших активах и долгах. Прежде чем получать котировки или подавать заявку на несколько кредитов, соберите эту документацию, включая платежные квитанции и формы W-2.

Кроме того, рассмотрите возможность создания отдельного электронного письма. Когда вы подаете заявку на несколько ипотечных кредитов, вы можете быть засыпаны множеством коммерческих предложений, дополнительных электронных писем, звонков и текстовых сообщений. С выделенным почтовым ящиком эти сообщения могут попасть туда.

5. Получите предварительное одобрение или предварительную квалификацию

Если вы не хотите платить сборы за подачу заявления (или пока не хотите оформлять свои заявки), вместо этого вы можете получить предварительное одобрение или предварительную квалификацию для получения кредита, как правило, бесплатно.

Предварительная квалификация — это базовая оценка вас как заемщика, которая может дать вам представление о том, на что вы можете претендовать.

Однако предварительное одобрение предполагает более тщательную оценку вашей кредитоспособности и финансов, поэтому за прохождение этого процесса с вас может взиматься плата. Некоторые кредиторы убирают комиссию из вежливости (и способ побудить вас взять у них кредит), поэтому не помешает спросить, можно ли от нее отказаться.

Письма с предварительным одобрением действительны только в течение короткого промежутка времени, обычно от 60 до 90 дней. Некоторые годятся только на 30 или 45 дней. Помните об этом графике, когда будете проходить процесс.

Повлияют ли несколько ипотечных заявок на мой кредитный рейтинг?

Когда вы подаете заявку на получение ипотечного кредита, кредитор извлекает ваш кредитный отчет, чтобы помочь в принятии решения об одобрении или отклонении вашего кредита. Это считается «жестким» запросом в вашем отчете, который может учитываться в вашем кредитном рейтинге.

Тем не менее, модели кредитного скоринга учитывают выбор цены и объединяют несколько запросов в один, если запросы выполняются в течение 45-дневного периода. Эти кредитные пулы обычно остаются в вашем кредитном отчете в течение двух лет, прежде чем исчезнуть.

«Если вы подаете заявку к нескольким кредиторам, будет запись о нескольких запросах на получение кредита, но эти запросы должны практически не повлиять на ваш кредитный рейтинг, и это не должно препятствовать вам разговаривать с несколькими кредиторами, пока вы не найдете подходит», — говорит Анастасио.

Одна из тактик, которую вы могли бы попытаться избежать слишком сильно испортить свою кредитную историю, — это получить бесплатный кредитный отчет в каждом из трех основных кредитных бюро: Experian, TransUnion и Equifax. Вы можете запросить свои отчеты через AnnualCreditReport.com.

Затем определите, какое агентство имеет ваш средний балл, и посмотрите, примет ли кредитор вашу отправку этого кредитного отчета вместо того, чтобы делать жесткие тяги самостоятельно, говорит Карпентер.