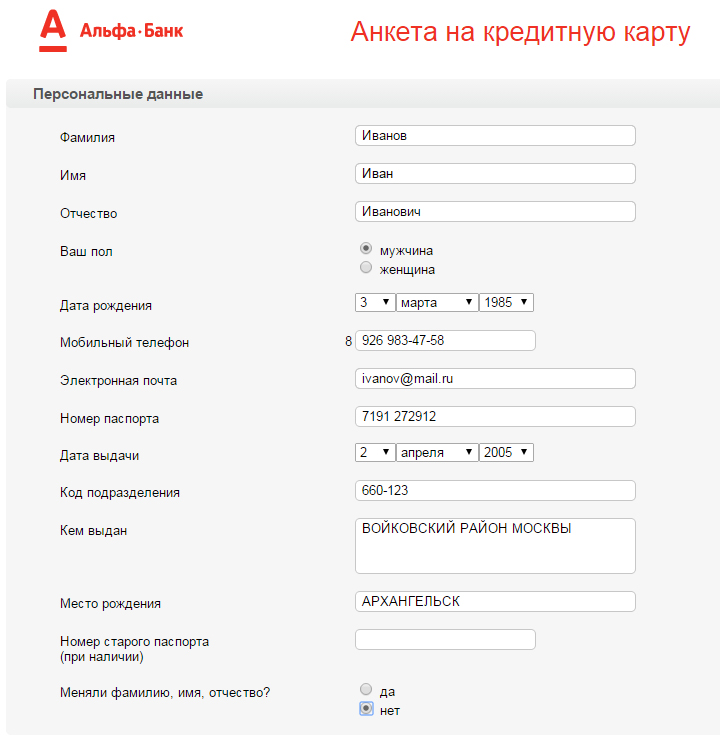

Заявки по телефону на кредит: Заявка на кредит по телефону — 333 предложения в 86 банках

Содержание

Обзор приложения Empower: Денежные авансы в 2022 году

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Приложение Empower — это недорогой способ взять взаймы небольшую сумму наличных, но сборы могут быть оправданы, только если вы будете использовать приложение для составления бюджета или банковских операций.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Наше мнение

Итог:

Empower — это приложение на основе подписки, которое предлагает денежные авансы в дополнение к банковским счетам и инструментам составления бюджета. Его лучше использовать нечасто в экстренных случаях.

Empower

Сумма кредита

$10-$250

Мин. кредитный рейтинг

Нет

Плюсы и минусы

Плюсы

Может быть дешевле, чем плата за овердрафт.

Предлагает инструменты бюджетирования.

Может быть недорогим способом занять деньги.

Минусы

Требуется доступ к банковскому счету.

Может способствовать привычке брать взаймы под будущие доходы.

Пользователи не могут настраивать сумму займа.

Получите больше умных денежных переводов — прямо на ваш почтовый ящик

Станьте участником NerdWallet, и мы будем присылать вам статьи, которые, как мы думаем, вам понравятся.

Полный обзор Empower

Приложение Empower предлагает денежные авансы пользователям, которые связывают свой банковский счет или открывают его в приложении. Хотя Empower предлагает банковские счета и инструменты для составления бюджета, основным продуктом приложения являются денежные авансы.

Компания заявляет, что ее миссия состоит в том, чтобы улучшить финансовое и кредитное здоровье обычных американцев и облегчить финансовый стресс между зарплатами. Empower взимает абонентскую плату, что довольно редко встречается в приложениях для выдачи наличных. Это может стоить затрат, только если вы будете использовать бюджетные или банковские функции.

Подходит ли вам приложение Empower?

При периодическом использовании функция авансового платежа Empower может быть полезна, если вам:

Необходимо покрыть экстренный расход.

Составьте план погашения аванса и покрытия других расходов.

Являетесь личным работником или фрилансером.

Получите достаточную отдачу от бюджетных и банковских функций, чтобы оправдать абонентскую плату.

Empower может не подойти вам, если вы:

Денежные авансы из такого приложения, как Empower, могут привести к циклу повторного заимствования. Исследование 2021 года, проведенное Financial Health Network, показало, что большинство потребителей, использующих приложения этого типа, последовательно получают денежные авансы с течением времени.

Большинство финансовых консультантов говорят, что постоянное заимствование денег из приложения для выдачи зарплаты не является устойчивой привычкой. Даже если вы решите взять кредит в Empower сейчас, примите меры для создания резервного фонда, который может покрыть непредвиденные расходы без дополнительных комиссий или процентов. NerdWallet рекомендует установить цель экономии в размере 500 долларов.

Даже если вы решите взять кредит в Empower сейчас, примите меры для создания резервного фонда, который может покрыть непредвиденные расходы без дополнительных комиссий или процентов. NerdWallet рекомендует установить цель экономии в размере 500 долларов.

Информация о приложении Empower

Сборы и условия погашения

Плата за приложение включает:

Ежемесячная абонентская плата в размере 8 долларов США после 14-дневной бесплатной пробной версии.

Дополнительная плата за мгновенную доставку от 2 до 8 долларов, в зависимости от суммы вашего аванса.

Дополнительные чаевые до 20% от суммы аванса наличными. Общие чаевые пользователя за календарный год не могут превышать сумму, которую ему разрешено брать взаймы. Компания заявляет, что пользователей не просят давать чаевые, если они платят за мгновенную доставку.

Возврат: Empower снимает авансовый платеж, а также любые сборы и чаевые, которые вы согласились заплатить, в следующий день выплаты жалованья. Если вам нужно изменить дату погашения, вы можете обратиться за помощью в службу поддержки по электронной почте.

Если вам нужно изменить дату погашения, вы можете обратиться за помощью в службу поддержки по электронной почте.

В отличие от многих других приложений, Empower возместит вам расходы, если какой-либо аванс наличными вызовет комиссию за овердрафт. Он также возместит вам расходы в первый раз, когда снятие платы за подписку приведет к плате за овердрафт.

Что нужно знать о чаевых

Многие приложения для выдачи наличных запрашивают у пользователей добровольные чаевые за свои услуги. Обычно они обосновывают запрос тем, что чаевые помогают компании предлагать свои услуги большему количеству пользователей. Но большинство приложений, в том числе Empower, говорят, что чаевые не являются обязательными.

По данным Empower, на экране подсказки приложения написано: «Ваши дополнительные чаевые помогают нам оставаться в бизнесе и позволяют другим, таким как вы, получать денежные авансы». Empower говорит, что не выбирает сумму чаевых заранее.

Некоторые защитники прав потребителей говорят, что просьба к пользователю решить, сколько заплатить за аванс, не дает ему возможности оценить полную стоимость продукта, в отличие от просмотра кредитной карты или кредита APR перед подписанием. NerdWallet рекомендует не давать чаевые.

Как получить право на получение денежного аванса от Empower

Приложение требует, чтобы пользователи подключили внешний банковский счет (или использовали существующий банковский счет Empower), чтобы оно могло видеть ваши доходы, историю, остатки и транзакции.

В отличие от некоторых своих конкурентов, Empower заявляет, что гиг-работники и фрилансеры могут претендовать на получение денежного аванса.

Чтобы использовать приложение Empower, вы должны:

Быть старше 18 лет.

Иметь банковский счет старше 30 дней.

Иметь на своем банковском счете два депозита на сумму более 200 долларов США за последние три месяца.

Клиентам нужно только предоставить номер социального страхования и адрес в США, чтобы открыть банковский счет в приложении.

Как получить аванс Empower

После загрузки приложения Empower из магазина приложений выполните следующие действия, чтобы получить аванс:

Чтобы присоединиться, введите свой номер телефона и проверочный код Empower отправляет к вам. Затем введите свое имя и фамилию, адрес электронной почты и дату рождения и создайте пароль.

Подключите расчетный счет, на который вы получаете регулярные депозиты.

Запросите аванс наличными, чтобы узнать, на что вы утверждены. Затем решите, хотите ли вы занять утвержденную сумму. В отличие от некоторых конкурентов, Empower не позволяет вам выбрать меньшую сумму.

Решите, хотите ли вы платить за мгновенную доставку, чтобы получить деньги быстрее, и выберите сумму чаевых, если хотите добавить ее.

Если вы не решите получить свои средства мгновенно, Empower сообщает, что это может занять до двух рабочих дней.

Составьте план, чтобы погасить приложение на следующий день выплаты жалованья и покрыть свои счета чуть меньшей зарплатой.

Другие функции приложения Empower

Выдача наличных является основным предложением Empower, но вот другие функции, включенные в подписку.

Empower Card: Текущий счет приложения поставляется с дебетовой картой, без комиссий за овердрафт, возвратом до 10% наличных и позволяет пользователям получать зарплату на два дня раньше. Если у вас есть карта Empower, вам не нужно платить комиссию за мгновенную доставку наличных.

Автоматические сбережения. Функция автоматического сбережения в приложении помогает пользователям экономить деньги вручную или с помощью искусственного интеллекта Empower.

Вручную: при ручном варианте пользователь решает, какую часть каждой зарплаты Empower должен автоматически откладывать в сбережения.

Эта функция часто доступна в банках и может быть предложена через систему прямого депозита вашего работодателя.Экономия ИИ: чтобы Empower сохранял для вас, установите еженедельную цель экономии для приложения. Приложение будет переводить деньги с вашего текущего счета на сбережения так часто, как считает, что вы можете себе это позволить, не теряя при этом никаких регулярных расходов.

Эта функция часто доступна в банках и может быть предложена через систему прямого депозита вашего работодателя.

Эта функция часто доступна в банках и может быть предложена через систему прямого депозита вашего работодателя.Составление бюджета: Empower создает ежемесячный отчет о доходах и расходах, который пользователи могут использовать для оценки своих денежных потоков. Приложение также позволяет пользователям устанавливать бюджеты для всех видов расходов и получать оповещения о зарплатах, счетах и покупках. Эта функция доступна для всех пользователей, подключивших банковский счет, а не только для тех, у кого есть учетная запись Empower.

Сравнение приложения Empower

Earnin и Dave — два популярных кредитных приложения. Вот как они сравниваются с Empower.

Empower vs. Earnin

Earnin позволяет пользователям занимать до 100 и 500 долларов за платежный период. Приложению требуется от одного до трех рабочих дней, чтобы предоставить аванс — немного дольше, чем обычное однодневное время финансирования Empower.

Технически авансы Earnin могут быть бесплатными, если вы не даете чаевые или не платите за мгновенную доставку. Приложение позволяет наемным и почасовым сотрудникам получать аванс, но, в отличие от Empower, гиг-работники и фрилансеры, которые не получают прямой депозит, могут не соответствовать требованиям.

Empower против Дэйва

Дэйв предоставляет авансы до 250 долларов. Приложению требуется три дня для доставки средств, что дольше, чем у Empower.

Приложение взимает членский взнос в размере 1 доллара США в месяц, плату за быстрое пополнение и дополнительные чаевые.

Методология

Процесс проверки NerdWallet оценивает и оценивает кредитные продукты для физических лиц от более чем 35 финансовых учреждений. Мы собираем более 45 точек данных от каждого кредитора, опрашиваем представителей компании и сравниваем кредитора с другими кредиторами, которые ищут того же клиента или предлагают аналогичный продукт личного кредита. Авторы и редакторы NerdWallet проводят полную проверку фактов и обновляют информацию ежегодно, а также вносят обновления в течение года по мере необходимости.

Мы собираем более 45 точек данных от каждого кредитора, опрашиваем представителей компании и сравниваем кредитора с другими кредиторами, которые ищут того же клиента или предлагают аналогичный продукт личного кредита. Авторы и редакторы NerdWallet проводят полную проверку фактов и обновляют информацию ежегодно, а также вносят обновления в течение года по мере необходимости.

Наши звездные рейтинги начисляют баллы кредиторам, которые предлагают удобные для потребителя функции, в том числе: льготные проверки кредитоспособности для предварительной квалификации, конкурентоспособные процентные ставки и отсутствие комиссий, прозрачность ставок и условий, гибкие способы оплаты, быстрые сроки финансирования, доступное обслуживание клиентов. , отчетность по платежам в бюро кредитных историй и финансовое образование. Мы также рассматриваем регулятивные действия, поданные такими агентствами, как Бюро финансовой защиты потребителей. Мы взвешиваем эти факторы на основе нашей оценки того, какие из них наиболее важны для потребителей и насколько значимо они влияют на впечатления потребителей.

Эта методология применима только к кредиторам, которые ограничивают процентные ставки на уровне 36%, максимальная ставка, по мнению большинства финансовых экспертов и защитников прав потребителей, является приемлемым пределом для того, чтобы ссуда была доступной. NerdWallet не получает компенсацию за наши звездные рейтинги. Узнайте больше о наших методологиях рейтинга личных кредитов и наших редакционных правилах.

Количество заявок на получение цифровых кредитов растет по мере роста использования мобильных устройств

БРУКФИЛД, Висконсин — (BUSINESS WIRE) — Последнее исследование потребительских тенденций в области ожиданий и опыта от Fiserv, Inc. (NASDAQ: FISV), ведущего мирового поставщика финансовых услуг. сервисных технологических решений, обнаружил, что почти две трети людей, подавших заявки на получение кредита за последние два года, теперь делают это частично или полностью онлайн, что представляет собой заметное увеличение по сравнению с 2018 годом. Значительная часть этого роста связана с увеличением количества смартфонов и использование планшета.

Одно из самых продолжительных исследований в своем роде, «Ожидания и опыт», основано на многолетних данных опросов потребителей, чтобы дать представление о финансовом поведении и отношении потребителей. Документ с подробной информацией из книги «Ожидания и опыт: заимствование и управление капиталом» можно скачать здесь.

«Сегодняшние заемщики ищут дифференцированный опыт через любой канал, который они выбирают, и им все более удобно заполнять заявки на кредит с помощью мобильных устройств, включая телефоны», — сказал Байрон Вилер, исполнительный вице-президент и старший президент группы Fiserv. «Потребители привыкли ожидать простого мобильного взаимодействия, а предоставление целостных, интегрированных возможностей цифрового кредитования помогает кредиторам соответствовать изменяющимся предпочтениям заемщиков».

Увеличение числа онлайн- и мобильных кредитов

То, как потребители обращаются за кредитами, отражает их все более цифровой образ жизни. Почти две трети недавних соискателей кредита (65%) сообщают, что используют компьютеры или мобильные устройства для заполнения хотя бы части заявки, по сравнению с 56% в 2018 году.

Почти две трети недавних соискателей кредита (65%) сообщают, что используют компьютеры или мобильные устройства для заполнения хотя бы части заявки, по сравнению с 56% в 2018 году.

Говоря более конкретно о процессе жилищного кредита, рост использования мобильных устройств включает:

- 19% потребителей читают кредитные документы, предоставленные кредитором, на мобильном телефоне или планшете, по сравнению с 10% в 2019 году.

- 16% потребителей загрузили документы, запрошенные в рамках процесса одобрения кредита, через мобильное устройство, по сравнению с 9% в 2018 году.

- 21% получили решение о кредитной заявке через свое мобильное устройство, по сравнению с 11% в 2018 году.

Кроме того, использование мобильных устройств для инициирования платежей по жилищным кредитам почти удвоилось в период с 2018 по 2019 год: 35% использовали этот метод в 2019 году по сравнению с 18% годом ранее.

Когда дело доходит до ипотечных кредитов, большинство людей (71%) «довольно или очень комфортно» относится к идее заполнения кредитных заявок онлайн через ноутбук или настольный компьютер, по сравнению с 67% в 2018 году. Наиболее заметный сдвиг произошел с мобильными приложениями, где 41% чувствуют себя комфортно, по сравнению только с 29% в прошлом году.

Наиболее заметный сдвиг произошел с мобильными приложениями, где 41% чувствуют себя комфортно, по сравнению только с 29% в прошлом году.

Интерес к мобильным кошелькам как способу оплаты жилищного кредита также растет: 24% потребителей выразили заинтересованность в использовании этого метода для платежей по жилищному кредиту по сравнению с 13% в 2018 году.

Преодоление проблем с мобильным кредитованием

Размер экрана (56%) и соображения безопасности (51%) являются основными препятствиями для мобильных приложений для получения кредита, хотя есть варианты, которые повышают вероятность того, что потребители завершат процесс получения кредита с помощью смартфона или планшета.

Среди тех, кто вообще не собирается или вряд ли будет заполнять заявку на кредит через смартфон или планшет:

- 22% говорят, что улучшенная безопасность веб-сайта повысит вероятность того, что они завершат процесс кредита с помощью смартфона или планшета.

- 17% говорят, что доступ к онлайн-представителю изменит их мнение, что на восемь процентных пунктов больше, чем в прошлом году.

- Возможность приостановить заявку, чтобы продолжить лично с представителем, привлекла бы 16%, что на шесть пунктов больше, чем в 2018 году. Возможность продолжить онлайн через ноутбук или настольный компьютер (16%) также будет убедительной.

Чтобы ускорить процесс кредитования, потребители готовы предпринять ряд действий, например:

- 67% были бы готовы подписывать документы электронной подписью с помощью мобильного устройства (по сравнению с 59% в 2018 году).

- 61% были бы готовы сфотографировать кредитные документы на мобильное устройство для загрузки (по сравнению с 51% в 2018 году).

- 57% готовы позволить кредитору подтвердить свою личность, загрузив селфи с мобильного устройства (по сравнению с 48%).

Высокая удовлетворенность процессами жилищного кредита, есть возможности для улучшения

После процентных ставок (50%) и сборов (39%), обслуживание клиентов и репутация кредитора являются причинами выбора кредитора, причем 37% и 29% соответственно назвали их причинами выбора кредитора.

Большинство заемщиков (69%) довольны процессом получения ипотечного кредита. Среди 31%, которые сообщают, что не полностью удовлетворены, 51% говорят, что процесс занял слишком много времени — на 17% больше, чем в 2018 году. Кроме того, 46% говорят, что было слишком много бумажной работы.

Плохое обслуживание клиентов (46%) и изменения процентной ставки или условий (41%) названы основными причинами, по которым потребители отказались от заявки на жилищный кредит, в то время как число тех, кто остановил получение кредита, находившегося в процессе, из-за запроса кредитора. их по одному и тому же документу в два раза увеличилось с 2018 года до 36%.

Метод обследования

Опрос проводился онлайн в Соединенных Штатах компанией Harris Poll с 9 по 29 мая 2019 года. Всего было проведено 3050 интервью среди взрослых американцев в возрасте от 18 лет и старше, которые соответствовали следующим критериям: Кто-то из членов семьи в настоящее время имеет расчетный счет в банк, кредитный союз, брокерская фирма или другая финансовая организация и использовали свой текущий счет для оплаты счета или совершения покупки в течение последних 30 дней.