Заявление онлайн на кредит: Онлайн-заявка на кредит наличными от 4% — Заполнить на сайте Альфа-Банка

Содержание

Самозапрет на кредиты: как будет работать страховка от мошенников

Банк России предложил ввести в законодательное поле механизм, позволяющий россиянам самостоятельно обезопасить себя от мошенников, которые оформляют кредиты на граждан без их ведома или с использованием методов социальной инженерии. Сейчас документы, подготовленные регулятором, находятся на стадии межведомственного согласования. Как уточнили в пресс-службе ЦБ, для введения нового механизма потребуется внести изменения в федеральные законы «О кредитных историях» и «О потребительском кредите (займе)», а также выпустить нормативные акты Банка России.

Свою инициативу в ЦБ объясняют тем, что в последнее время к ним поступает много жалоб от жертв злоумышленников. Как рассказал руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Михаил Мамута, чаще всего человек, на которого мошенники оформляют заем, вообще ничего об этом не знает, поскольку деньги на его имя берут без его участия — онлайн. «Бывает, что человек под воздействием методов социальной инженерии сам получает кредит и отдает его в руки злоумышленника, кладет на чужой счет, и деньги теряются», — отметил Мамута.

«Бывает, что человек под воздействием методов социальной инженерии сам получает кредит и отдает его в руки злоумышленника, кладет на чужой счет, и деньги теряются», — отметил Мамута.

Чтобы пресечь подобные случаи, Центробанк предложил дать россиянам возможность устанавливать самозапрет на выдачу кредитов. «Новый механизм позволит снизить риск использования злоумышленниками утечек личных данных граждан, включая копии паспортов, логины, пароли и так далее», — отмечают в ЦБ.

Предполагается, что россияне смогут установить запрет сразу на все виды кредитов, а могут, например, ограничить выдачу только онлайн-кредитов или только займов в МФО.

Как разъяснили «Росбалту» в пресс-службе ЦБ, чтобы установить или снять самозапрет, достаточно обратиться в любое квалифицированное бюро кредитных историй, банк или МФО. «Запрет можно установить, обратившись очно или дистанционным способом, в том числе с использованием сервиса на портале Госуслуг. Во всех случаях должна быть проведена процедура идентификации гражданина», — отметили в пресс-службе регулятора.

«Механизм снятия запрета принципиально не отличается: нужно подать соответствующее заявление. При этом перечень способов подачи такого заявления ограничен для предупреждения мошеннических действий», — отметили в ЦБ.

Банки и МФО, прежде чем выдать кредит, должны будут проверить наличие самозапрета в кредитной истории заемщика. Если кредитор, несмотря на наличие самоограничений, все равно выдаст деньги, он не сможет требовать погашения долга.

Россиян «пробьют» по номеру телефона

Снимать и устанавливать самозапрет можно будет бесплатно сколько угодно раз — в зависимости от жизненной ситуации. «Если человек действительно решил взять кредит, он снимает самозапрет, и через два дня может получить необходимые денежные средства. Почему через два дня? Практика показывает, что все методы социальной инженерии направлены на то, чтобы подчинить человека воле преступника и ввести его в заблуждение. Если есть небольшой период охлаждения, то есть, точка разрыва в коммуникации с мошенниками, то, как правило, у человека хватает сообразительности самостоятельно понять, что что-то не так, либо поговорить с друзьями», — отметил Мамута.

Храниться сведения о самозапрете будут в квалифицированных бюро кредитных историй, пояснили в ЦБ. В пресс-службе регулятора подчеркнули, что БКИ и сейчас аккумулируют сведения, содержащие персональные данные и банковскую тайну, поэтому к ним предъявляются соответствующие требования по информационной безопасности.

Быть может, именно потому, что правоохранители не справляются, ЦБ со своей стороны как-то пытается защитить население. «Мы видим, что количество жертв мошенников не снижается. Кроме того, постоянно появляются новые формы обмана граждан. По сути, ЦБ предложил тот путь, который должен надежно защитить россиян от подобных схем. Учитывая то, что МВД, видимо, занято другими проблемами, остается только эта мера», — считает директор Банковского института ВШЭ Василий Солодков.

По мнению собеседника агентства, когда самозапрет заработает, повесить на человека кредит станет как минимум на порядок сложнее. «Не факт, что после введения самозапрета невозможно будет этого сделать вообще, но сложнее — 100%», — отметил Солодков

Очередная индексация тарифов ЖКХ: к чему готовиться

По словам эксперта, устанавливая такие правила игры, по которым банки будут нести прямые убытки из-за халатного отношения к проверке заемщиков, Центробанк вынуждает их тщательнее подходить к этой работе и сверяться с базами. Сами банки, кстати, тоже от этого выиграют, полагает Солодков. «Предварительная проверка заемщика на наличие самозапрета позволит банкам избежать ситуаций, когда кредит выдан кому-то не тому, и это удалось оспорить», — отметил он. В результате, если банки будут аккуратно сверяться с базой самозапретов, все останутся в плюсе, кроме мошенников. «Конечно, это может повлечь дополнительные затраты со стороны банков, но я думаю, это не самая страшная и не самая дорогая канитель, которая им выпадала», — отметил эксперт.

Сами банки, кстати, тоже от этого выиграют, полагает Солодков. «Предварительная проверка заемщика на наличие самозапрета позволит банкам избежать ситуаций, когда кредит выдан кому-то не тому, и это удалось оспорить», — отметил он. В результате, если банки будут аккуратно сверяться с базой самозапретов, все останутся в плюсе, кроме мошенников. «Конечно, это может повлечь дополнительные затраты со стороны банков, но я думаю, это не самая страшная и не самая дорогая канитель, которая им выпадала», — отметил эксперт.

Вопрос у экспертов только к микрофинансовым организациям, которые тоже хотят сделать частью системы сбора заявлений о самозапрете. «Нужно понимать, что МФО слишком много, открыть их куда проще, чем банк, и закрываются они тоже чаще. В такой ситуации возможно, что какое-то конкретное МФО, случайно или умышленно, просто не передаст в единую базу данные о том, что вы установили самозапрет», — отметил Казарян.

Похожие опасения высказал и директор Банковского института ВШЭ. По его мнению, окно подачи заявлений о самозапрете должно быть одно. «Если точек входа будет много — и банки, и МФО, и портал Госуслуг, и бюро кредитных историй, и тетя Маша из Урюпинска, может возникнуть путаница с данными, и придется разбираться, кому конкретно было передано заявление, каково его дальнейшее движение, прошло ли оно в базу, и кто, в конечном счете, понесет ответственность за то, что его там нет», — пояснил Солодков.

По его мнению, окно подачи заявлений о самозапрете должно быть одно. «Если точек входа будет много — и банки, и МФО, и портал Госуслуг, и бюро кредитных историй, и тетя Маша из Урюпинска, может возникнуть путаница с данными, и придется разбираться, кому конкретно было передано заявление, каково его дальнейшее движение, прошло ли оно в базу, и кто, в конечном счете, понесет ответственность за то, что его там нет», — пояснил Солодков.

По его словам, проблему можно решить достаточно быстро, сделав точкой входа портал Госуслуг. «То есть — оператором данных должны быть бюро кредитных историй, а Госуслуги должны стать технической точкой входа, с помощью которой человека можно идентифицировать», — пояснил он. Казарян также считает, что процедуру необходимо завязать на Госуслуги с их системой верификации, чтобы мошенники, имея персональные данные человека, не могли снять самозапрет за него.

При этом россиянам нужно оставить возможность подать заявление оффлайн. «Нередко жертвами мошенников становятся именно пожилые люди, которые интернетом не пользуются. Нужно дать им возможность обезопасить себя», — считает Солодков. Помимо банков и микрокредитных организаций есть и другие варианты, отметил он. «Например, когда человек хочет заявить о втором гражданстве, он заполняет формуляры, относит их на почту, откуда информацию ценным письмом направляют в соответствующий госорган. Никто не мешает дополнить Госуслуги вот такой формой подачи заявления о самозапрете на выдачу кредита», — отметил Солодков.

Нужно дать им возможность обезопасить себя», — считает Солодков. Помимо банков и микрокредитных организаций есть и другие варианты, отметил он. «Например, когда человек хочет заявить о втором гражданстве, он заполняет формуляры, относит их на почту, откуда информацию ценным письмом направляют в соответствующий госорган. Никто не мешает дополнить Госуслуги вот такой формой подачи заявления о самозапрете на выдачу кредита», — отметил Солодков.

Анна Семенец

Как подать заявку на кредит онлайн?

Как подать заявку на кредит онлайн?

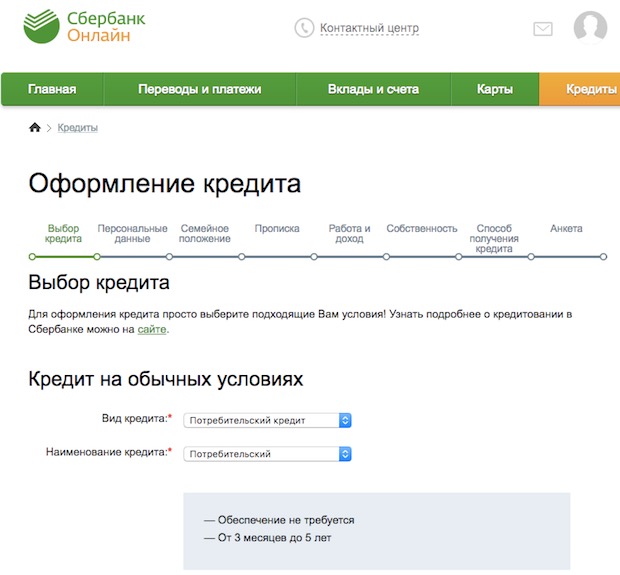

Путешествуя по бескрайним просторам всемирной паутины, трудно не натолкнуться на многочисленные предложения о заполнении онлайн-заявок на кредит. Это банки, поняв, что потенциальные заемщики испытывают дефицит времени, стали переносить свои кредитные предложения поближе к народу. Сам народ таким нововведениям только рад, ведь теперь ему не нужно ходить по учреждениям, заполняя в каждом из них стандартный образец заявления на кредит.

Комфорт и практичность

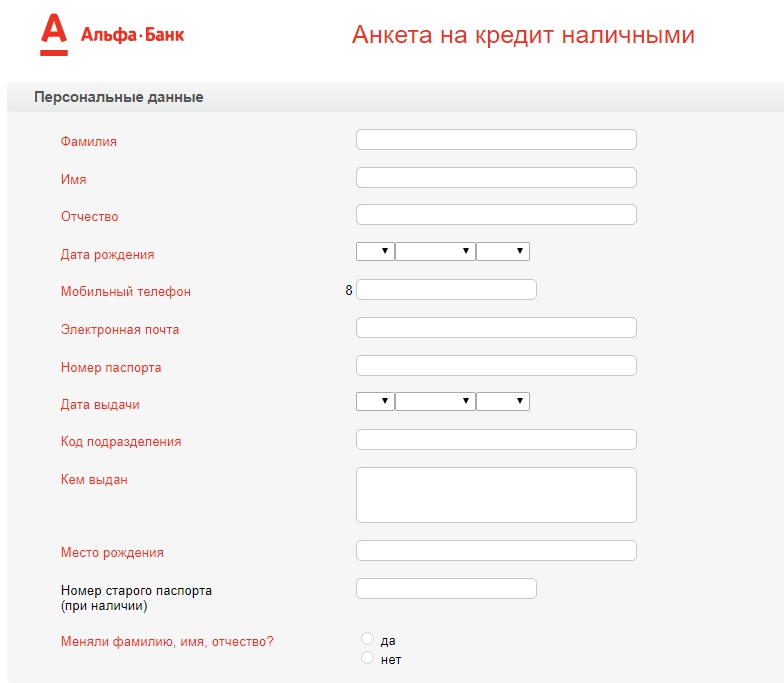

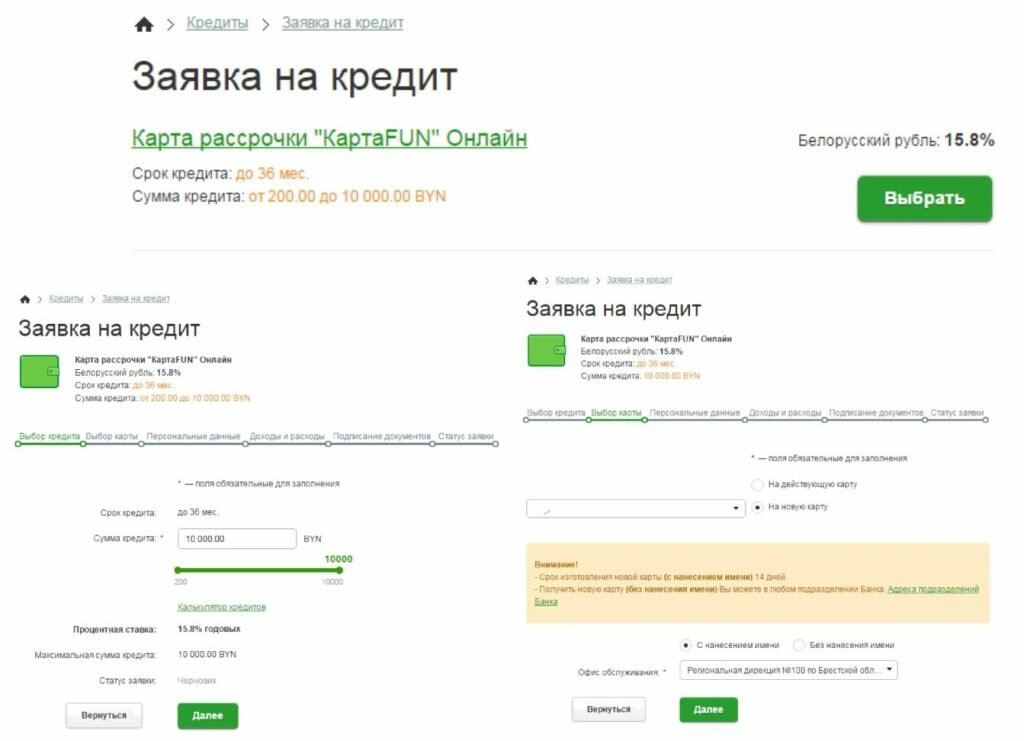

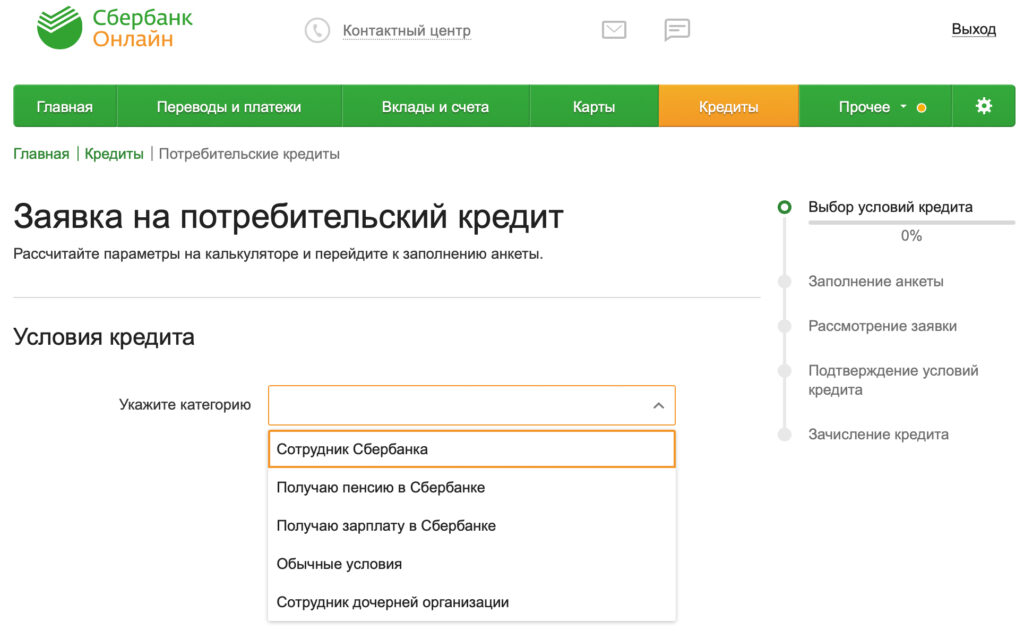

Онлайн-заявки появились в глобальной сети не так давно, но уже успели пригодиться не одному заемщику. Они позволяют людям неплохо экономить время, ведь по интернету можно ознакомиться с кредитными предложениями нескольких банков, не посещая их лично. Более того, почти на всех сайтах есть свой кредитный калькулятор, с помощью которого можно «прикинуть» максимальный размер займа и величину будущих платежей в этом банке. При этом все вышеописанные действия, плюс непосредственно отправку заявки можно осуществить в любое комфортное время хоть из дома, хоть из офиса. Отправление сразу нескольких заявок в разные банки увеличивает шансы на получение кредита. К тому же соискателю не придется идти в учреждение за ответным решением – оно придет ему на электронную почту. Удобство онлайн-заявок еще и в том, что для их отправления от заемщика не потребуется знание каких-то особых пользовательских навыков и установки дополнительных программ. Единственное, что нужно иметь при себе, садясь отправлять заявку – это паспорт, так как в поля программы вписываются его серия, номер, а также дата выдачи и регистрация соискателя.

Единственное, что нужно иметь при себе, садясь отправлять заявку – это паспорт, так как в поля программы вписываются его серия, номер, а также дата выдачи и регистрация соискателя.

Заявка – еще не кредит

Как правило, на ресурсе банка в разделе онлайн-заявок указывается срок рассмотрения вашего ходатайства, который может колебаться от нескольких часов, до нескольких дней. Если на ваш e-mail пришло письмо с положительным вердиктом – не спешите радоваться – это отнюдь не значит, что деньги уже лежат в вашем кармане, да еще и в том же количестве, в каком вы и просили. Одобрение заявки – это лишь предварительное решение, окончательное же будет принято, только когда вы посетите банк лично, принеся с собой все заявленные документы. Полученные в оригинале данные банк сверит с теми, что вы указывали в заявке проверяя таким образом вашу честность. Поэтому, заполняя заявку нужно быть внимательным — даже случайная опечатка с вашей стороны со стороны банка может рассматриваться как попытка обмана. Это касается не только личных данных, но и зарплаты, которую нередко просят указать в заявке. Понятное дело, что не у всех на руках к тому моменту может быть уже готовая справка 2-НДФЛ, но не стоит вписывать в эту графу депутатскую зарплату, если по документам у вас среднестатистический доход инженера. Конечный кредитный лимит все равно будет утверждаться уже по представлению заверенной справки с работы.

Это касается не только личных данных, но и зарплаты, которую нередко просят указать в заявке. Понятное дело, что не у всех на руках к тому моменту может быть уже готовая справка 2-НДФЛ, но не стоит вписывать в эту графу депутатскую зарплату, если по документам у вас среднестатистический доход инженера. Конечный кредитный лимит все равно будет утверждаться уже по представлению заверенной справки с работы.

Как безопасно подать заявку на кредит?

Когда человек собрался подать заявку на кредит по глобальной сети, ему не следует забывать об осторожности, ведь он дает кому-то свои личные данные. А попади они в руки мошенников, те не преминут ими воспользоваться. Самое безобидное, чем может обернуться утечка информации – это то, что на ваш телефон и почтовый ящик станут приходить всевозможные рекламные предложения, среди которых могут оказаться спамы и вирусы. В худшем случае, имея чужие личные данные, мошенники могут оформить кредит даже без ведома человека, а ему останется только недоумевать и расплачиваться.