Звонок из банка по поводу кредита: Эксперт рассказала, как отличить звонок из банка от звонка мошенника

Содержание

Эксперт рассказала, как отличить звонок из банка от звонка мошенника

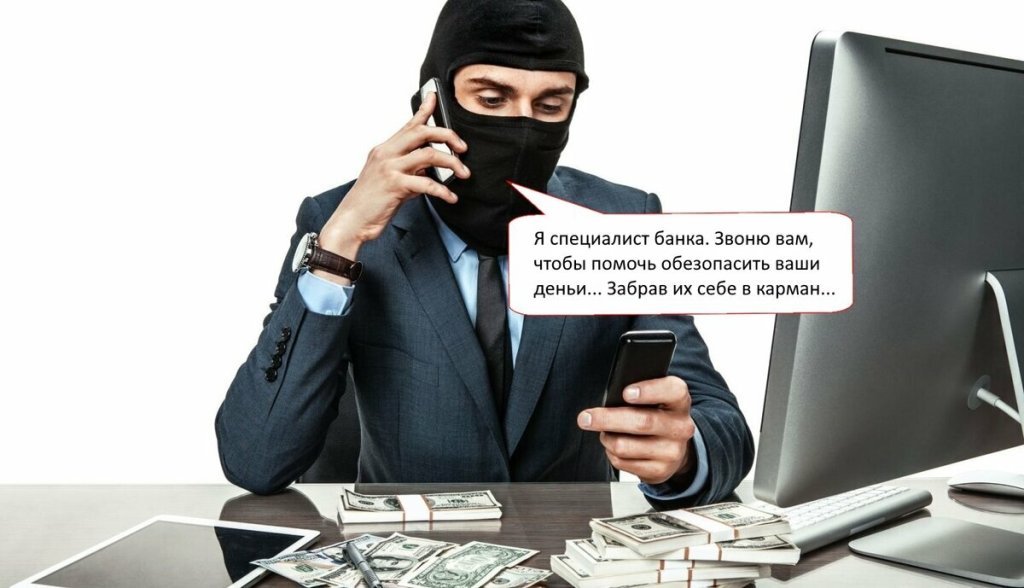

Понять, что вам звонит мошенник, не так трудно — достаточно знать, что настоящие сотрудники кредитных организаций решают большинство вопросов через интернет, а звонят клиентам строго в определенных случаях. О том, в каких случаях клиентам могут звонить действительно из банка, рассказала «Российской газете» эксперт Центра финансовой грамотности НИФИ Минфина России Ольга Дайнеко.

1. Если банк проводит соцопрос. Сотрудник поинтересуется, устраивает ли вас качество услуг, какие финансовые продукты представляют для вас интерес и тому подобное. В этом случае никакой персональной информации у клиента спрашивать не будут.

2. Если вы оставили заявку на кредит. В таком случае клиент сам ждет звонка от банка — в кредитной организации могут уточнить размер вашего заработка или задать вопросы по стажу работы. Сведения о карте и тем более CVV-номер на ее обратной стороне сотрудника не интересуют. Более того, для оформления кредита банк не станет спрашивать, являетесь ли вы уже его клиентом.

Более того, для оформления кредита банк не станет спрашивать, являетесь ли вы уже его клиентом.

3. Если банк продвигает свои услуги. Клиенту могут позвонить с рассказом о новых продуктах или условиях оформления кредита. Задача сотрудника — только представить потенциальному заемщику преимущества предложения, конфиденциальная информация его не интересует.

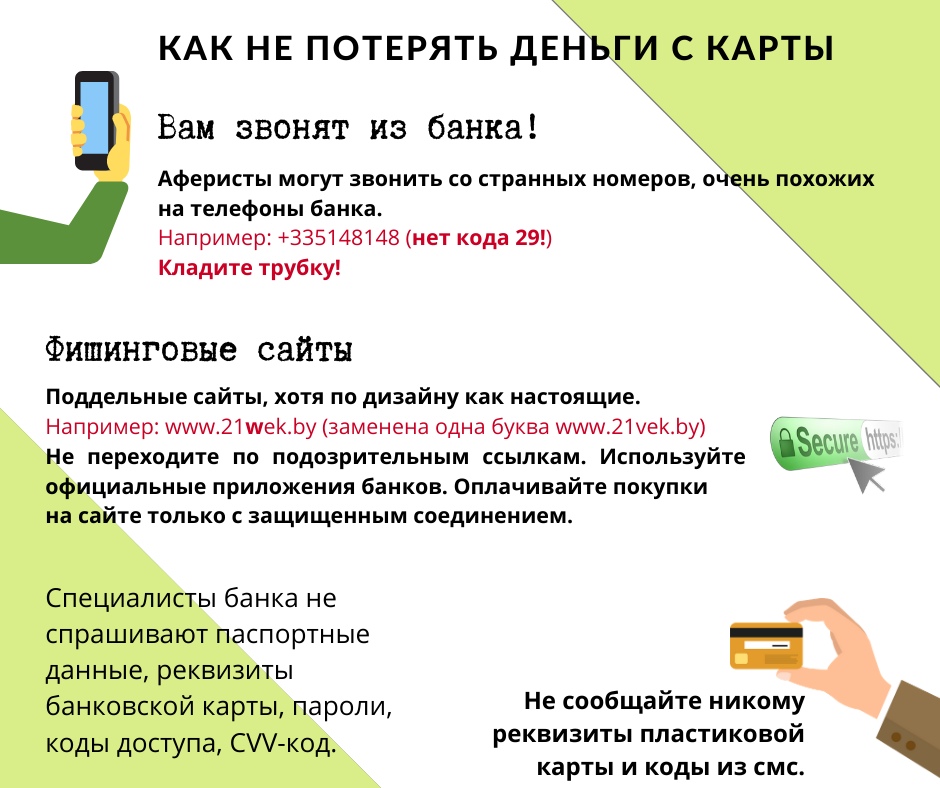

4. Если сотрудник службы безопасности банка хочет перепроверить информацию после блокировки карты. Чаще всего мошенники пытаются «играть» именно по такой схеме, поэтому стоит обратить особое внимание на этот случай. Настоящий сотрудник банка будет звонить только после того, как карту клиента заблокировали. Это может произойти, если антифрод-система (программа мониторинга и предотвращения мошеннических операций) определит подозрительную транзакцию по счету клиента — например, в случае многократного перевода больших сумм за короткий промежуток времени или внезапной крупной покупки криптовалюты. Система автоматически заблокирует операцию, карту или счет клиента, а вам на телефон придет соответствующее уведомление. Как правило, при нетипичной или подозрительной транзакции, блокируется операция по переводу средств. А вот блокировка счета или карты происходит уже по более веским основаниям. После этого — в течение пятнадцати минут — может позвонить сотрудник банка. Он спросит ФИО, место прописки, дату рождения или кодовое слово (которое содержится в договоре с банком). Если никакое уведомление не приходило, «сотрудник службы безопасности», скорее всего, является мошенником.

Система автоматически заблокирует операцию, карту или счет клиента, а вам на телефон придет соответствующее уведомление. Как правило, при нетипичной или подозрительной транзакции, блокируется операция по переводу средств. А вот блокировка счета или карты происходит уже по более веским основаниям. После этого — в течение пятнадцати минут — может позвонить сотрудник банка. Он спросит ФИО, место прописки, дату рождения или кодовое слово (которое содержится в договоре с банком). Если никакое уведомление не приходило, «сотрудник службы безопасности», скорее всего, является мошенником.

5. Если клиент сам обратился в банк с жалобой на аферу. Вам могут перезвонить, чтобы уточнить детали ситуации. Чтобы быть точно уверенным, что вам звонят не мошенники, можно просто повесить трубку и самому перезвонить в банк. Кроме того, стоит учитывать, что любые официальные документы банк присылает клиенту только на почту или в личный кабинет онлайн-банка — все документы, отправленные в WhatsApp, — фейк.

Что еще важно знать

Настоящий сотрудник никогда:

— не попросит у клиента номер его карты, срок ее действия, CVV-номер и одноразовый код из СМС,

— не попросит перевести средства на некий другой счет в кредитной организации,

— не попросит оформить новый кредит для «спасения» ваших денег,

— не попросит установить какое-либо приложение на телефон.

Все звонки из банка носят строго информационный или уведомительный характер. Это не принуждение к совершению каких-либо действий. Даже если счет или карту действительно заблокировали, сотрудник банка может лишь сообщить об этом и озвучить сроки и перечень документов, которые нужно будет предоставить через личный кабинет интернет-банка или лично в отделение для снятия ограничений. В случае блокировки отдельной операции, как правило, достаточно кодового слова или части паспортных сведений для идентификации клиента, далее может последовать рекомендация повторить операцию снова.

Наконец, клиенту никогда не позвонят из Центробанка, полиции, следственного комитета или прокуратуры, рассказывая, что в банке идет расследование, а потому «необходимо» перевести свои средства на другой счет. Даже если в кредитной организации действительно проходит проверка, сотрудники правоохранительных органов могут вызвать клиента банка на беседу только повесткой.

Даже если в кредитной организации действительно проходит проверка, сотрудники правоохранительных органов могут вызвать клиента банка на беседу только повесткой.

Банк звонит по чужому кредиту что делать

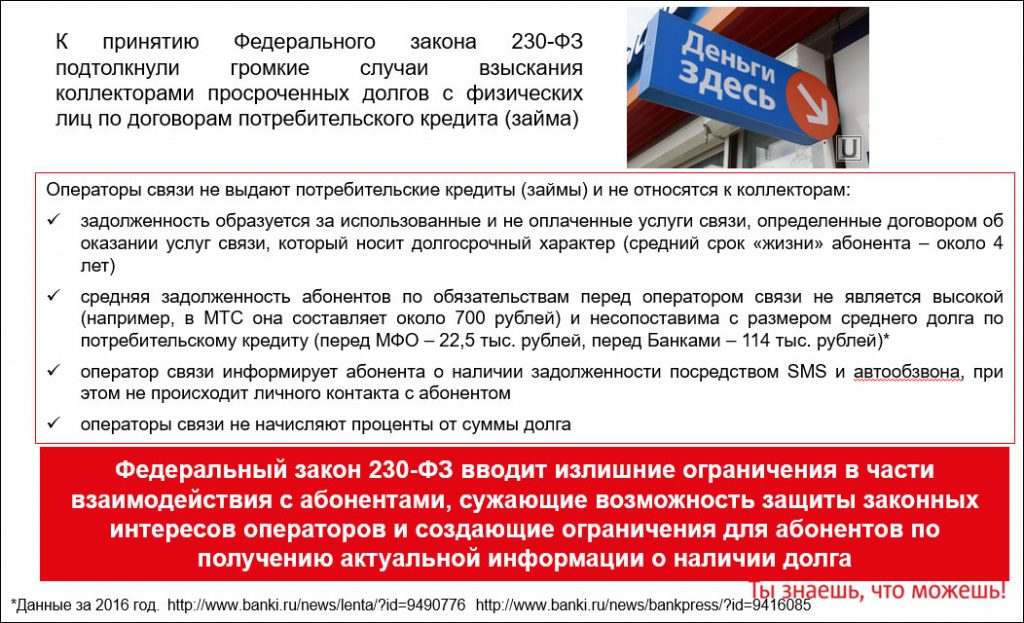

Нередко можно слышать о поступлении звонков от кредиторов или коллекторских организаций к людям, не имеющим никакого отношения к задолженности. Требования действий по чужому кредиту, устрашение законами и угрозы личных встреч способны смутить любого. Что могло стать причиной надоедливых звонков? Как следует себя вести, чтобы беспокойства прекратились?

Почему могут звонить по чужому кредиту?

Как вести себя при разговоре?

Как прекратить звонки?

Что делать, если на вас взяли кредит?

Как проверить, не звонят ли мошенники?

Почему могут звонить по чужому кредиту?

Существует несколько распространенных причин, почему могут звонить по чужому долгу:

- Должник является родственником или знакомым;

- Ранее телефонный номер принадлежал заемщику;

- В договоре был намеренно указан случайный телефон.

Банк беспокоит также тех пользователей сотовой связи, кто выступал в роли поручителя при оформлении кредитного договора. Компания вправе требовать погашение долга. В этом случае лучше разыскать неплательщика и убедить посетить отделение банка для дальнейшего решения вопроса. Пользователь, не являющийся поручителем, не несет ответственность за долги своих родственников.

Как вести себя при разговоре?

К сожалению, работники, уполномоченные финансовой компанией решать подобные вопросы, не всегда ведут себя корректно, даже в разговоре с теми, кто не имеет отношения к долгу. По этой причине клиенту необходимо настроиться контролировать свои эмоции и не выходить из равновесия. Лучше сосредоточиться на беседе. Это позволит задать тон вынужденного общения.

Не следует передавать личную информацию, а также упоминать или договариваться о личной встрече. Клиент должен знать о своем праве личной жизни и быть готовым встать на свою защиту правильным образом. Нет необходимости скрываться от коллекторов, но правильное ведение разговора и последовательные вопросы помогут прекратить преследования.

Как прекратить звонки?

Первым шагом, для прекращения звонков по чужому кредиту, является посещение финансовой организации предъявляющей претензии. Можно отправить сообщение через официальный сайт банка с просьбой прекратить действия. Более действенным считается личное посещение с предъявлением письменной претензии. Важно, чтобы заявление было официально зарегистрировано и принято на рассмотрение. При этом заверенную копию документа клиент должен оставить у себя.

Если по истечении 2-х недельного периода звонки не прекратятся, пользователь вправе подать жалобу в офис Центрального Банка, а также в прокуратуру.

При этом во время звонков клиенту необходимо задавать правильные вопросы. К примеру:

- Какую организацию представляет тот, кто звонит;

- Узнать занимаемую им должность, ФИО;

- Какие есть основания для доверия к нему;

- Наличие документального подтверждения полномочий (можно попросить выслать на почту).

Разговор важно записывать. Предварительно следует предупредить об этом лицо, представляющее финансовую компанию и только после этого начать задавать вопрос. Уместно также отметить, что если не получен ответ, разговор продолжаться не будет. Важно проявить в этом твердость. Полученная запись рассматривается судом как доказательство только, если все участники разговора были предупреждены о ее ведении.

Предварительно следует предупредить об этом лицо, представляющее финансовую компанию и только после этого начать задавать вопрос. Уместно также отметить, что если не получен ответ, разговор продолжаться не будет. Важно проявить в этом твердость. Полученная запись рассматривается судом как доказательство только, если все участники разговора были предупреждены о ее ведении.

Что делать, если на вас взяли кредит?

Причиной звонков может стать незаконно оформленный кредит на пользователя. В такой ситуации необходимо обратиться к руководству банка с требованием выявления мошеннических действий, а также написать заявление в полицию. На основании перечисленных действий открывается уголовное дело, в ходе которого с клиента снимается обязанность доказывать свою невиновность.

Если пользователь не предпринял необходимые шаги, непричастность к оформлению долга ему придется доказывать в суде.

Как проверить, не звонят ли мошенники?

Иногда под видом представителей банка звонят мошенники. Выявить таких людей трудно. Однако можно предпринять некоторые меры безопасности:

Выявить таких людей трудно. Однако можно предпринять некоторые меры безопасности:

- Никогда не передавать личные сведения неизвестным лицам;

- Требовать предъявления подтверждения полномочий. В противном случае разговор следует немедленно прервать;

- Не погашать кредитный долг сомнительным способом. К примеру, принеся наличные коллектору.

Уместно также узнать в банке: передавал ли кредитор личные данные клиента в коллекторскую службу.

Call Loan Определение

Оглавление

Содержание

Что такое кредит вызова?

Как работают ссуды на вызов

Особые соображения

Пример ссуды до востребования

Часто задаваемые вопросы о займах до востребования

По

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем

редакционная политика

Обновлено 23 мая 2022 г.

Рассмотрено

Чарльз Поттерс

Рассмотрено

Чарльз Поттерс

Полная биография

Чарльз является признанным на национальном уровне специалистом по рынкам капитала и педагогом с более чем 30-летним опытом разработки углубленных программ обучения для начинающих финансовых специалистов. Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Узнайте о нашем

Совет по финансовому обзору

Что такое ссуда на вызов?

Кредит до востребования — это кредит, который кредитор может потребовать вернуть в любое время. Ссуда до востребования похожа на отзывную облигацию. Однако в то время как отзывная облигация может быть отозвана заемщиком, отзывная ссуда может быть отозвана кредитором.

Ссуда до востребования похожа на отзывную облигацию. Однако в то время как отзывная облигация может быть отозвана заемщиком, отзывная ссуда может быть отозвана кредитором.

Кредит вызова предназначен для снижения финансового риска кредитора. Кредитор может отозвать кредит, чтобы снизить риск того, что заемщик не сможет погасить свой долг в будущем. Об этом может свидетельствовать снижение кредита, снижение стоимости залога или неблагоприятные макроэкономические условия.

Key Takeaways

- Ссуда до востребования — это тип ссуды, когда кредитор может потребовать полной выплаты ссуды по своему запросу.

- Кредитор отзовет кредит, если кредит заемщика ухудшится, залог заемщика обесценится или если кредитор беспокоится о будущей способности заемщика произвести платеж.

- Ссуда до востребования чаще всего используется между банками и брокерскими фирмами, поскольку брокерские фирмы часто обеспечивают краткосрочное финансирование маржинальных счетов клиентов.

- Индивидуальным заемщикам, скорее всего, будут предложены ссуды с рассрочкой платежа или возобновляемые кредиты (например, кредитные карты) вместо ссуд с отзывом.

- Процентная ставка по кредиту до востребования пересчитывается каждый день и сильно зависит от преобладающих рыночных ставок, спроса и предложения средств и макроэкономических условий.

Как работают кредиты на вызов

Ссуды до востребования часто выдаются банками брокерским фирмам, которые используют их для краткосрочного финансирования маржинальных счетов клиентов, когда требуется больше наличных денег, чтобы предоставить клиентам брокерских компаний кредит для покупки ценных бумаг с маржей.

Ссуды до востребования также предоставляются частным лицам или предприятиям, и для этих заемщиков существует два основных типа ссуд, подлежащих отзыву. Во-первых, ссуда до востребования часто имеет форму кредитной линии. Заемные средства, полученные по этой кредитной линии, могут быть отозваны в любой момент.

Во-вторых, кредитор может предложить срочный колл-опцион. Кредитор рассмотрит кредит и заемщика на заранее определенной каденции. Например, кредитор может предложить 10-летний кредит с запланированным пересмотром кредита каждые два года, начиная со второго года кредита. Кредитор имеет право отозвать ссуду в течение этих периодов проверки, но не может отозвать ссуду за пределами интервалов проверки.

Банки, которые часто выдают ссуды до востребования брокерским фирмам для финансирования маржинальных счетов клиентов, могут потребовать погашения в любое время.

Особые указания

Процентная ставка по ссуде до востребования называется ставкой ссуды до востребования или брокерской ставкой и рассчитывается ежедневно. Ставка по кредиту до востребования формирует основу, на которой оцениваются маржинальные кредиты. Обычно она на один процентный пункт выше текущей краткосрочной ставки.

Иногда брокерские фирмы могут использовать доходы от ссуды до востребования для покупки ценных бумаг для собственных счетов, для покупки торговых ценных бумаг или для андеррайтинга. В качестве залога по кредиту должны быть представлены ценные бумаги.

В качестве залога по кредиту должны быть представлены ценные бумаги.

Обычно банки уведомляют брокерские фирмы о погашении кредита за 24 часа. Тем не менее, ссуда может быть аннулирована в любое время, поскольку брокерская фирма может погасить ссуду без штрафа за досрочное погашение, а банк-кредитор может потребовать погашения ссуды в любое время.

Индивидуальные заемщики имеют доступ к отзывным кредитам, хотя кредиторы часто продлевают кредиты в рассрочку для этих клиентов. Поскольку отдельные заемщики с меньшей вероятностью смогут выплатить весь основной остаток по требованию, кредиторы часто будут полагаться на ежемесячные платежи по фиксированному графику. Индивидуальные заемщики часто также полагаются на возобновляемый кредит (т. Е. Кредитные карты), когда выплачивается переменная сумма в зависимости от истории покупок человека.

Ссуды до востребования были созданы в 1920-х годах как способ стимулировать экономическую активность, защищая кредиторов от ухудшения кредитоспособности заемщика.

Пример ссуды до востребования

ABC Bank выдает ссуду до востребования брокерской компании XYZ. Брокерская компания XYZ предоставляет ценные бумаги в качестве залога по кредиту. В течение следующих нескольких дней на фондовом рынке происходит коррекция, и стоимость залога по кредиту уже не адекватно компенсирует ABC Bank сумму, которую он ссудил XYZ Brokerage. ABC Bank называет кредит и требует погашения в течение 24 часов.

Что такое ссуда на звонки?

Ссуда до востребования — это тип ссуды, при которой кредитор имеет возможность потребовать или потребовать полного погашения. Определенные условия могут потребоваться для того, чтобы кредитор мог отозвать свой кредит.

Как банки вызывают кредиты?

Когда брокерская фирма предоставляет отзывную ссуду, средства от ссуды, используемые для покупки ценных бумаг, часто выдаются в качестве залога по ссуде. Когда банк отзывает кредит, он может потребовать немедленной ликвидации активов или может иметь право на выручку от продажи, если заемщик не выполнил платежное обязательство.

Когда банк отзывает кредит, у заемщика часто есть определенный период (например, 24 часа) для погашения новой суммы обязательства.

Что означает Call Money?

Деньги до востребования, также известные как «деньги до востребования» или «деньги до востребования», представляют собой любую ссуду, которая подлежит полной оплате немедленно по требованию банка. Кредиты до востребования часто бывают очень краткосрочными и часто являются кредитами между одним финансовым учреждением и другим.

Какова процентная ставка по кредиту?

Ставка по кредиту до востребования — это краткосрочная процентная ставка, которую кредитор взимает с брокера-дилера по кредиту до востребования. Ставка по кредиту до востребования обычно колеблется каждый день и указывается в нескольких периодических изданиях, таких как Wall Street Journal. Ставка также определяется преобладающими рыночными ставками, спросом и предложением фондов и макроэкономическими условиями.

Когда банки могут отзывать кредиты?

Как правило, банки могут на законных основаниях отозвать кредит, если условия согласованы как часть условий кредита. В некоторых случаях кредит может быть отозван в любое время. В других случаях платеж должен быть пропущен, залоговый баланс должен упасть ниже утвержденной суммы или заемщик не выполнил условия.

В некоторых случаях кредит может быть отозван в любое время. В других случаях платеж должен быть пропущен, залоговый баланс должен упасть ниже утвержденной суммы или заемщик не выполнил условия.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральная резервная система. «Инструменты и передача денежно-кредитной политики Федерального резерва в 1920-е годы».

Итак … Банк вызывает ваш кредит — Колорадо-Спрингс CPA

Итак… Банк звонит по вашему кредиту

История становится слишком банальной. Банк звонит и говорит, что не собирается продлевать кредит. Сообщение приходит во многих формах: они не будут продлевать вашу кредитную линию. По кредиту есть выплата в виде шара, но они не будут продлены. Они готовы продлить, но на драконовских условиях. Теперь они навязывают какой-то темный завет, который вы никогда не соблюдали, но теперь вызывает дефолт. Какова бы ни была причина, эффект тот же — вам говорят придумать X миллионов долларов, которых у вас, конечно же, нет.

Банк звонит и говорит, что не собирается продлевать кредит. Сообщение приходит во многих формах: они не будут продлевать вашу кредитную линию. По кредиту есть выплата в виде шара, но они не будут продлены. Они готовы продлить, но на драконовских условиях. Теперь они навязывают какой-то темный завет, который вы никогда не соблюдали, но теперь вызывает дефолт. Какова бы ни была причина, эффект тот же — вам говорят придумать X миллионов долларов, которых у вас, конечно же, нет.

Зачем банки это делают?

Если вы были заемщиком, который получил 95-процентный кредит к стоимости, без права регресса, 3-летний баллон на спекулятивной покупке земли, то вы знаете, почему они отзывают ваш кредит. Но многие банки также называют хорошие кредиты. Почему? Особенно, когда мы слышим, как политические говорящие головы рассказывают нам, как федеральное правительство поощряет кредитование, трудно понять, почему банки требуют даже хорошие кредиты.

Проблема сводится к банковским правилам. Банковские правила в большей степени взвешивают ссудные активы, удерживаемые банками. Это приводит к тому, что соотношение активов и собственного капитала выходит из равновесия. У банков есть два варианта скорректировать свои коэффициенты: либо привлечь капитал, либо конвертировать кредиты в наличные деньги, поскольку денежные активы не имеют дисконта, взвешивающего риск. Конечно, банки хотели бы начать с самых рискованных кредитов, но плохие кредиты не могут быть собраны, поэтому они вынуждены отзывать хорошие кредиты. И вот вы занимаетесь своими делами с отлично работающим кредитом. Но банку нужны ваши деньги, а не ваш хороший кредит.

Банковские правила в большей степени взвешивают ссудные активы, удерживаемые банками. Это приводит к тому, что соотношение активов и собственного капитала выходит из равновесия. У банков есть два варианта скорректировать свои коэффициенты: либо привлечь капитал, либо конвертировать кредиты в наличные деньги, поскольку денежные активы не имеют дисконта, взвешивающего риск. Конечно, банки хотели бы начать с самых рискованных кредитов, но плохие кредиты не могут быть собраны, поэтому они вынуждены отзывать хорошие кредиты. И вот вы занимаетесь своими делами с отлично работающим кредитом. Но банку нужны ваши деньги, а не ваш хороший кредит.

Что делать заемщику?

Кредиты на недвижимость чаще всего называют. Но толчок по сбору кредитов не ограничивается недвижимостью. Если ваша бизнес-линия является целью, вы можете быть в немного лучшей форме (при условии, что ваш бизнес все еще работает хорошо). Многие коммерческие и промышленные (C&I) заемщики, оказавшиеся в такой ситуации, могут перевести свои кредитные отношения в банк с меньшими ограничениями по капиталу. Рефинансирование, как правило, вариант.

Рефинансирование, как правило, вариант.

С другой стороны, если ваш кредит на недвижимость отозван и вашей первой реакцией будет поиск новых банковских отношений для рефинансирования кредита, вы, вероятно, обнаружите, что каждый банк находится в одинаковой ситуации. Они все запрашивают кредиты и пытаются уменьшить свои риски, связанные с недвижимостью. Местные и региональные банки, которые всегда были лидерами в области кредитования местной недвижимости, как правило, больше всего страдают от этой нормативной поправки. Но национальные банки не обязательно предлагают решение, поскольку они либо имеют слишком большой вес в сфере недвижимости, либо не участвуют в рынке кредитования местной недвижимости.

Итак, куда вы идете со своим кредитом на недвижимость? Вы можете решить ничего не делать, тем самым вынудив свой банк «раскрыть свой блеф» и лишить права собственности вашу собственность. Если вы смирились с отказом от любого капитала, который вы вложили, и либо ваш кредит не имеет права регресса, либо вы можете договориться с банком о своем личном регрессе, то, возможно, передача им ключей является приемлемым решением.

Но им могут не понадобиться ваши ключи. Дело в том, что банки занимаются кредитованием денег, а не владением недвижимостью. И во многих случаях они уже взяли на себя финансовый удар, чтобы зарезервировать большую часть вашего остатка по кредиту на недвижимость. Таким образом, это может предоставить возможность выкупить ваш кредит со значительной скидкой. Это по-прежнему оставляет большую проблему — где взять деньги?

Предоставьте капитализму возможность найти решение. Вакуум в мире коммерческого кредитования создал ряд изменений и возможностей на рынках капитала. В частности, многие группы прямых инвестиций (PEG), которые в последнее время изо всех сил пытались найти качественные традиционные инвестиции, пользуются этими кредитными пустотами. Другие нетрадиционные источники капитала также становятся все более распространенными. (кредиторы базы активов, фонды продажи с обратной арендой, мезонинные кредиторы, фонды вложений в недвижимость, кредиторы твердых денег и т. д. ). Владельцы бизнеса и собственности находят этих альтернативных партнеров по капиталу, чтобы обеспечить необходимый капитал для повторной работы или выплаты своих кредитов. Очевидно, что стоимость капитала из этих источников превзойдет стоимость традиционных кредиторов. Но владельцы недвижимости могут обнаружить, что партнерство с альтернативным партнером по капиталу — единственный способ найти средства, требуемые их кредитором, и при этом сохранить часть своего капитала.

). Владельцы бизнеса и собственности находят этих альтернативных партнеров по капиталу, чтобы обеспечить необходимый капитал для повторной работы или выплаты своих кредитов. Очевидно, что стоимость капитала из этих источников превзойдет стоимость традиционных кредиторов. Но владельцы недвижимости могут обнаружить, что партнерство с альтернативным партнером по капиталу — единственный способ найти средства, требуемые их кредитором, и при этом сохранить часть своего капитала.

Пока банковская система не вернется в нормальное состояние, мы будем по-прежнему видеть, как банки отзывают кредиты. Если вы станете следующей жертвой этой новой кредитной эпидемии, по крайней мере, вы будете знать, что другие были там до вас. И, надеюсь, вы найдете рынок, который адаптируется и предлагает альтернативы.

Почему банки это делают?

Если вы были заемщиком, который получил 95-процентный кредит к стоимости, без права регресса, 3-летний баллон на спекулятивной покупке земли, то вы знаете, почему они отзывают ваш кредит. Но многие банки также называют хорошие кредиты. Почему? Особенно, когда мы слышим, как политические говорящие головы рассказывают нам, как федеральное правительство поощряет кредитование, трудно понять, почему банки требуют даже хорошие кредиты.

Но многие банки также называют хорошие кредиты. Почему? Особенно, когда мы слышим, как политические говорящие головы рассказывают нам, как федеральное правительство поощряет кредитование, трудно понять, почему банки требуют даже хорошие кредиты.

Проблема сводится к банковским правилам. Банковские правила в большей степени взвешивают ссудные активы, удерживаемые банками. Это приводит к тому, что соотношение активов и собственного капитала выходит из равновесия. У банков есть два варианта скорректировать свои коэффициенты: либо привлечь капитал, либо конвертировать кредиты в наличные деньги, поскольку денежные активы не имеют дисконта, взвешивающего риск. Конечно, банки хотели бы начать с самых рискованных кредитов, но плохие кредиты не могут быть собраны, поэтому они вынуждены отзывать хорошие кредиты. И вот вы занимаетесь своими делами с отлично работающим кредитом. Но банку нужны ваши деньги, а не ваш хороший кредит.

Что делать заемщику?

Кредиты на недвижимость являются наиболее часто называют. Но толчок по сбору кредитов не ограничивается недвижимостью. Если ваша бизнес-линия является целью, вы можете быть в немного лучшей форме (при условии, что ваш бизнес все еще работает хорошо). Многие коммерческие и промышленные (C&I) заемщики, оказавшиеся в такой ситуации, могут перевести свои кредитные отношения в банк с меньшими ограничениями по капиталу. Рефинансирование, как правило, вариант.

Но толчок по сбору кредитов не ограничивается недвижимостью. Если ваша бизнес-линия является целью, вы можете быть в немного лучшей форме (при условии, что ваш бизнес все еще работает хорошо). Многие коммерческие и промышленные (C&I) заемщики, оказавшиеся в такой ситуации, могут перевести свои кредитные отношения в банк с меньшими ограничениями по капиталу. Рефинансирование, как правило, вариант.

С другой стороны, если ваш кредит на недвижимость отозван и вашей первой реакцией будет поиск новых банковских отношений для рефинансирования кредита, вы, вероятно, обнаружите, что каждый банк находится в одинаковой ситуации. Они все запрашивают кредиты и пытаются уменьшить свои риски, связанные с недвижимостью. Местные и региональные банки, которые всегда были лидерами в области кредитования местной недвижимости, как правило, больше всего страдают от этой нормативной поправки. Но национальные банки не обязательно предлагают решение, поскольку они либо имеют слишком большой вес в сфере недвижимости, либо не участвуют в рынке кредитования местной недвижимости.

Итак, куда вы идете со своим кредитом на недвижимость? Вы можете решить ничего не делать, тем самым вынудив свой банк «раскрыть свой блеф» и лишить права собственности вашу собственность. Если вы смирились с отказом от любого капитала, который вы вложили, и либо ваш кредит не имеет права регресса, либо вы можете договориться с банком о своем личном регрессе, то, возможно, передача им ключей является приемлемым решением.

Но им могут не понадобиться ваши ключи. Дело в том, что банки занимаются кредитованием денег, а не владением недвижимостью. И во многих случаях они уже взяли на себя финансовый удар, чтобы зарезервировать большую часть вашего остатка по кредиту на недвижимость. Таким образом, это может предоставить возможность выкупить ваш кредит со значительной скидкой. Это по-прежнему оставляет большую проблему — где взять деньги?

Предоставьте капитализму возможность найти решение. Вакуум в мире коммерческого кредитования создал ряд изменений и возможностей на рынках капитала.