Звонят из банка по чужому кредиту что делать: Что делать, если звонят коллекторы по чужому долгу

Содержание

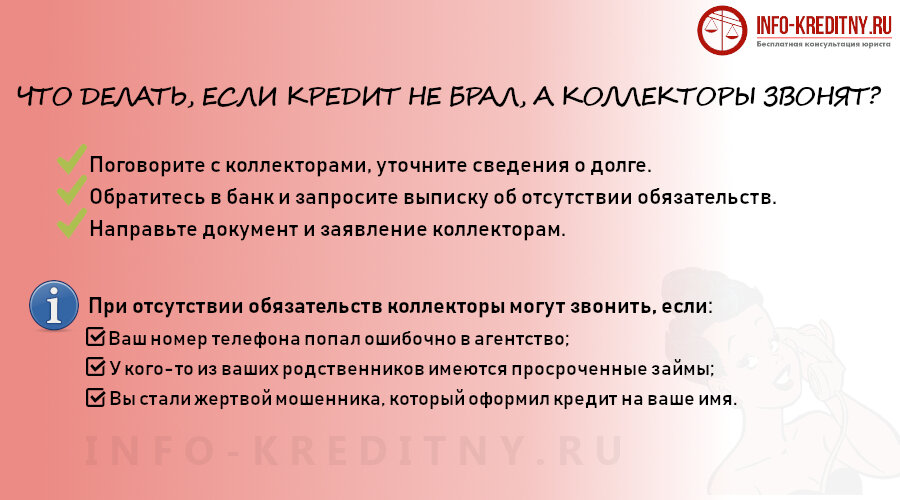

Что делать если звонят коллекторы? Как себя вести?

- Почему звонят коллекторы?

- Коллекторы звонят по долгу.

- Коллекторы звонят по чужому кредиту.

- Коллекторы звонят родственникам и знакомым.

- Как часто коллекторы могут звонить?

- Как общаться с коллекторами?

- Помощь при звонках коллекторов.

- Несколько простых правил при звонках коллекторов

Почему звонят коллекторы?

В соответствии с российским законодательством коллекторскими организациями являются юридические лица, деятельность которых направлена на возврат просроченных финансовых обязательств должника банку или МФО. При этом, коллекторы вправе заниматься своей деятельностью на основании агентского договора (представление интересов банка перед должником) или договора цессии (переуступка прав требования долга). Важный момент: в случае, если с Вами связались коллекторы, необходимо внимательно просмотреть договор кредитования (займа). В договоре может содержаться пункт, согласно которому, банк (МФО) не вправе перепродавать имеющийся долг третьим лицам. Следовательно, работа коллекторских организаций по поводу возврата имеющего долга проводиться не может.

В договоре может содержаться пункт, согласно которому, банк (МФО) не вправе перепродавать имеющийся долг третьим лицам. Следовательно, работа коллекторских организаций по поводу возврата имеющего долга проводиться не может.

Таким образом, коллекторами являются сотрудники соответствующих агентств. В теории, коллекторы являются связующим звеном между должником и банком и их деятельность, в основном, заключается в досудебном решении возврата денежных средств законными методами. На практике, кроме указанных законных методов возврата просроченной задолженности, коллекторские агентства используют и методы психологического давления и запугивания лиц, имеющих просроченные и непогашенные денежные обязательства.

Федеральный закон №230 обозначил следующие способы и методы взаимодействия коллекторских организаций с должником:

Коллекторы звонят по долгу.

Если у должника имеется просроченная непогашенная задолженность, звонков от коллекторских организаций не избежать. Однако, бояться их не стоит. Это вполне «рядовая» процедура взаимодействия с коллекторами. «Сценарий» звонков обычно такой: Вам звонит работник коллекторского агентства. Согласно закону, он должен представиться: назвать фамилию, имя отчество. Также он обязательно должен указать название организации, чьи интересы представляет. Далее должнику должен быть озвучен размер имеющегося долга. В частности, коллектор может предложить варианты решения возникшего долгового спора. С добросовестными коллекторскими организациями разговор происходит подобным образом. К сожалению, не всегда телефонный разговор происходит в конструктивном русле и не на повышенных тонах. Давайте рассмотрим примеры других, «неидеальных» телефонных звонков коллекторов с должниками.

Однако, бояться их не стоит. Это вполне «рядовая» процедура взаимодействия с коллекторами. «Сценарий» звонков обычно такой: Вам звонит работник коллекторского агентства. Согласно закону, он должен представиться: назвать фамилию, имя отчество. Также он обязательно должен указать название организации, чьи интересы представляет. Далее должнику должен быть озвучен размер имеющегося долга. В частности, коллектор может предложить варианты решения возникшего долгового спора. С добросовестными коллекторскими организациями разговор происходит подобным образом. К сожалению, не всегда телефонный разговор происходит в конструктивном русле и не на повышенных тонах. Давайте рассмотрим примеры других, «неидеальных» телефонных звонков коллекторов с должниками.

-

работники коллекторских организаций звонят со «скрытых» номеров. Согласно действующему законодательству, запрещается скрывать информацию и номер телефона, с которого колллекторские агентства связываются с должником путем звонков и СМС-сообщений. Сам факт использования «скрытых» номеров говорит не только о нарушении закона коллекторами, но и о недобросовестности деятельности.

Сам факт использования «скрытых» номеров говорит не только о нарушении закона коллекторами, но и о недобросовестности деятельности.

-

коллекторы звонят, не представившись и не указывая организацию, которую представляют. Если звонящий отказывается предоставить такую информацию, можете смело прекращать этот телефонный разговор. Вы не обязаны сообщать какую-либо информацию лицу, личность и род деятельности которого не известен. -

в ходе разговора работники коллекторской организации просят уточнить ваши данные (к примеру, дату рождения, адрес регистрации и фактического проживания и т.п.). Должник не обязан сообщать коллектору сведения (они у них и так имеются), являющиеся предметом ваших личных персональных данных. -

коллекторы за неуплату имеющегося долга угрожают физической расправой, порчей имущества. Указанные действия являются незаконными и караются уголовной ответственностью в отношении недобросовестных работников коллекторских организаций.

-

разговор переходит из конструктивного русла в угрозы и психологическое давление путем введения должника в заблуждение относительно природы долга и возможных последствий: угроза ареста счетов и карт, описание имущества, удержание средств из заработной платы, выезд «групп реагирования», запугивание уголовной ответственностью.

Сам факт использования «скрытых» номеров говорит не только о нарушении закона коллекторами, но и о недобросовестности деятельности.

Сам факт использования «скрытых» номеров говорит не только о нарушении закона коллекторами, но и о недобросовестности деятельности.

Вот далеко не исчерпывающий перечень «радужных перспектив» невозврата имеющегося долга. Запомните, все действия по взысканию денежных средств применяются к должнику по решению суда и только соответствующими органами. «Вершиной» воздействия коллекторов на лиц, имеющих просроченную задолженность, является право подать в суд для решения имеющегося спора.

Получить бесплатную консультацию

Коллекторы звонят по чужому кредиту.

Часто работники коллекторских организаций связываются с родственниками, друзьями, соседями, работодателями должника. Однако, нередки случаи, когда коллекторы звонят по чужим кредитам. При этом, не обязательно быть поручителем или созаемщиком.

Однако, нередки случаи, когда коллекторы звонят по чужим кредитам. При этом, не обязательно быть поручителем или созаемщиком.

Опишем основные причины звонков коллекторов по чужому кредиту:

-

Кредит (займ) взял ваш родственник или люди из вашего ближайшего окружения. Ваш номер был указан как контактный. -

На недавно купленную SIM-карту поступают звонки от коллекторов. Часто недобросовестные задолжники меняют номера мобильных телефонов, а их старые, по прошествии некоторого времени, вновь поступают в продажу. Новым владельцам SIM-карты «в наследство» достаются и звонки коллекторов с требованием вернуть долг, о котором вы и знать не знали. -

Лицо, взявшее на себя денежные обязательства, по ошибке или намеренно неправильно указал номер своего телефона или контактного лица. -

Возможно, имели место быть мошеннические действия в ваш адрес. К сожалению, в наше время не является проблемой достать чужие персональные данные. Мошенники научились оформлять микрозаймы через интернет, имея на руках паспортные данные любого человека. В этом случае, обезопасьте себя — проверьте свою кредитную историю.

К сожалению, в наше время не является проблемой достать чужие персональные данные. Мошенники научились оформлять микрозаймы через интернет, имея на руках паспортные данные любого человека. В этом случае, обезопасьте себя — проверьте свою кредитную историю.

К сожалению, в наше время не является проблемой достать чужие персональные данные. Мошенники научились оформлять микрозаймы через интернет, имея на руках паспортные данные любого человека. В этом случае, обезопасьте себя — проверьте свою кредитную историю.

Коллекторы звонят родственникам и знакомым.

В соответствии со ст. 5 ФЗ №230 коллекторские организации могут взаимодействовать с родственниками, членами семьи и иными третьими лицами только при обязательном наличии следующих условий:

Запомните главное, чужие денежные обязательства не являются основанием для постоянных звонков работников коллекторских агентств. А уж тем более чужой долг не является вашим долговым бременем, как бы вас не уверяли в обратном. Исключение составляют лишь поручители и созаемщики должника. Вы вправе отказаться от подобных телефонных разговоров. Если отказ от общения с коллекторами не прекратил «телефонный террор», то обращайтесь с жалобами в компетентные органы.

Получить бесплатную консультацию

Как часто коллекторы могут звонить?

Чтобы оградить должников от незаконных посягательств на их права и свободы, законодатель ввел следующие ограничения:

-

Коллекторы не имеют права связываться с должником в ночное время суток. -

Разрешенный временной промежуток непосредственного взаимодействия коллекторов и должников составляет:

— с 8 до 22 часов в рабочие дни;

— с 9 до 20 часов в выходные и нерабочие праздничные дни. - Кроме того, в соответствии со ст. 7 ФЗ №230, введены следующие количественные ограничения:

— личные встречи с должником могут производиться не более 1 раза в неделю;

— звонить могут не более 1 раза в сутки, 2 раз в неделю и 8 раз в месяц.

Также законодательно указаны категории граждан, с которыми коллекторы не могут связываться путем звонков и сообщений. К ним относят:

К ним относят:

-

граждане, признанные банкротами; -

лица, признанные недееспособными или ограниченно дееспособными; -

лица, находящиеся на лечении в стационарных учреждениях; -

инвалиды I группы; -

несовершеннолетние (за исключением эмансипированных).

Коллекторы могут звонить и писать должнику в течение 4 месяцев с момента возникновения просрочки по кредиту (займу), по истечении которых должник вправе отказаться от общения с сотрудниками коллекторских агентств.

В случае превышения количества подобных звонков, сообщений и встреч коллекторов с должником, последние вправе сообщить о нарушении закона в Федеральную службу судебных приставов. Именно судебные приставы имеют право контролировать и наказывать коллекторские организации за их неправомерные действия. В противном случае на недобросовестных коллекторов может быть наложен штраф. А при более серьезных превышениях и уголовная ответственность.

В противном случае на недобросовестных коллекторов может быть наложен штраф. А при более серьезных превышениях и уголовная ответственность.

Как общаться с коллекторами?

При звонках коллекторов необходимо соблюдать следующие правила:

-

Общаться или не общаться с работниками коллекторских организаций – Ваше право. Должник при этом не будет нести ответственности. Ни административной, ни гражданско-правовой, ни уголовной. Однако, факт отказа от общения с представителями банка или работниками коллекторских агентств может оказать и негативные последствия. -

В случае судебного разрешения вопроса возврата просроченной задолженности это может служить поводом того, что должник не пошел по дороге досудебного урегулирования возникшего спора и, соответственно, не пытался изыскать компромиссы решения возврата долга. -

Убедитесь, что звонящий действительно является работником коллекторского агентства. Если коллектор не представился, не указал наименование организации, которую он представляет (хотя, по закону, он обязан это сделать), попросите его это сделать. Проверить законность деятельности названной коллекторской организации можно через государственный реестр коллекторских агентств на сайте Федеральной службы судебных приставов.

-

Если Вы все же будете общаться с коллекторами, то сохраняйте спокойствие. Не проявляйте эмоции. Выслушайте звонящего, не перебивая. Ведите себя во время разговора уверенно и не оправдывайтесь. Не стоит демонстрировать неуважение, грубить или оскорблять. Вы также несете ответственность за противоправные действия. -

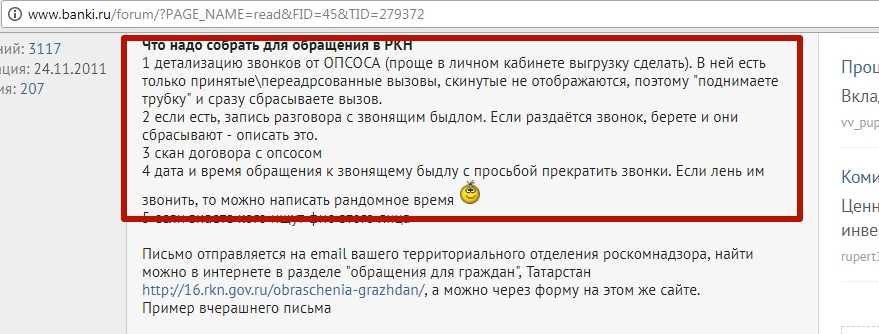

Обязательно производите аудиозаписи разговоров. Они могут послужить подтверждением факта совершения коллекторами противоправных действий, в том числе, в ходе судебного разбирательства.

Если коллектор не представился, не указал наименование организации, которую он представляет (хотя, по закону, он обязан это сделать), попросите его это сделать. Проверить законность деятельности названной коллекторской организации можно через государственный реестр коллекторских агентств на сайте Федеральной службы судебных приставов.

Если коллектор не представился, не указал наименование организации, которую он представляет (хотя, по закону, он обязан это сделать), попросите его это сделать. Проверить законность деятельности названной коллекторской организации можно через государственный реестр коллекторских агентств на сайте Федеральной службы судебных приставов.

Помощь при звонках коллекторов.

В случае, если должник стал жертвой неправомерных действий со стороны коллекторских организаций, нужно обращаться в следующие органы и организации:

-

Банк. Письменное обращение в головной офис банка, где был оформлен кредит (займ), с заявлением об отзыве своего согласия на обработку и передачу персональных данных третьим лицам. В банк можно сообщить и о неправомерных действиях коллекторов. Часто администрация банка не хочет проблем и идет на встречу должнику, устраняя возникшие с работниками коллекторских организаций нарушения. -

Федеральная служба судебных приставов. По любым действиям, которые кажутся вам незаконными, можете обращаться в Федеральную службу судебных приставов. Они занимаются не только исполнительным производством по решению суда, но и принимают обращения граждан по противоправным действиям коллекторских агентств. -

Полиция. В полицию обращаются, если в сторону должника были применены угрозы убийства, телесных повреждений, повреждения имущества, угрозы в отношении родственников.

-

Прокуратура. Рассматривает любые нарушения действующего законодательства. -

Роспотребнадзор. Принимает и рассматривает жалобы по защите прав потребителей. -

Роскомнадзор. Если нарушены законные предписания количества, время звонков.

В полицию обращаются, если в сторону должника были применены угрозы убийства, телесных повреждений, повреждения имущества, угрозы в отношении родственников.

В полицию обращаются, если в сторону должника были применены угрозы убийства, телесных повреждений, повреждения имущества, угрозы в отношении родственников.

Если вам позвонили коллекторы, помните несколько простых правил.

-

Телефонные звонки, личные встречи, почтовые сообщения являются разрешенными законодательством действиями коллекторов. -

Коллекторы не могут звонить в ночное время суток. Разрешенный временной промежуток для общения работников коллекторских агентств с должниками: с 8 до 22 часов в рабочие дни, с 9 до 20 часов в выходные и нерабочие праздничные дни.

-

Количество разрешенных звонков: не более 1 раза в сутки, 2 раз в неделю и 8 раз в месяц. -

Звонящие коллекторы в обязательном порядке должны представиться, назвать организацию, которую они представляют, а также сведения о долге (сумма, сроки и т.д.). -

Угрожать физической расправой, порчей имущества, а также вводить должника в заблуждение относительно природы долга и наступления неблагоприятных последствий (опись имущества, арест счетов и карт, удержание части заработной платы и т.п.) не допускается. За такие действия коллекторские организации наказываются, вплоть до уголовной ответственности. -

Звонки родственникам, членам семьи, работодателям возможны только с согласия должника и отсутствия несогласия третьих лиц. -

На неправомерные и незаконные действия коллекторских организаций по возврату просроченного долга должник должен обращаться в банк выдавший кредит (займ), полицию, Федеральную службу судебных приставов, прокуратуру, Роспотребнадзор, Роскомнадзор.

-

Старайтесь вести разговор спокойно, не опускайтесь до оскорблений.

Общение с коллекторами всегда неприятно для должника, но бояться или нервничать не стоит, ведь закон охраняет Вас от недобросовестных действий.

Тем не менее, если вы не имеете возможности выплатить долг, лучше обратиться к профессионалам, которые помогут с минимальными потерями выйти из этой ситуации. Обращайтесь за бесплатной юридической консультацией к юристам компании «Банкрот-сервис»

Получить бесплатную консультацию

Как списать долги?

Ответьте на несколько вопросов, и мы вышлем инструкцию на e-mail

Ангелина Винтайкина

Руководитель юридического отдела компании «Банкрот-Сервис». Опыт работы в сфере банкротства физических и юридических лиц — более 10 лет.

Опыт работы в сфере банкротства физических и юридических лиц — более 10 лет.

Что делать, когда звонят коллекторы по чужому долгу

Фото:

Depositphotos

Бывают случаи, когда люди получают телефонные звонки и даже угрозы от коллекторов, при этом не имея кредита или долга.

Что делать, если коллекторы звонят по чужому долгу — узнавали Факты ICTV.

Почему коллекторы звонят именно вам

Дело в том, что давая кредиты, финансовые компании обычно просят заемщика дать телефон родственника, коллеги, друга и тому подобное.

Сейчас смотрят

При этом учреждения не подписывают никаких документов о поручительстве и не проверяют подлинность контактов.

Зато финансовая компания рассчитывает, что в случае просрочки кредита его удастся взыскать с помощью коллекторов.

Именно поэтому вы можете получать нежелательные звонки, не имея долгов и впервые слыша о должнике.

Как защитить себя от коллекторов

Юрист Ростислав Кравец отмечает, что такая практика довольно распространена. Часто люди получают коллекторские звонки по чужому долгу.

Часто люди получают коллекторские звонки по чужому долгу.

Если вы получили такой звонок, в первую очередь выясните, что за коллекторская компания вам звонит.

— Вы должны выяснить, из какой коллекторской компании вам звонят. Сегодня действует закон О коллекторской деятельности. Вы должны выяснить фамилию, имя, отчество звонящего. Также спросите, по какому долгу и к какому человеку они вообще звонят, — рекомендует юрист.

Далее юрист советует связаться с представителями коллекторской компании и сообщить как устно, так и письменно, что должника вы не знаете, кредит не брали и никаких договоров поручительства не подписывали.

— Необходимо попросить коллекторскую компанию больше вас не беспокоить. Если же компания продолжает вам звонить или угрожать, вы должны обратиться в Национальный банк Украины с соответствующей жалобой о деятельности коллекторской компании, а также в правоохранительные органы, — отметил Кравец.

Такой алгоритм действий советует использовать и НБУ. На официальном сайте банка отмечается, что вам нужно узнать название коллекторской компании, представители которой вам звонят, и попросить не беспокоить.

— Если вам продолжают названивать по кредиту, который вас не касается, обратитесь с письменной жалобой к руководству коллекторской компании, а также в контакт-центр НБУ по телефону 0 800 505 240.

Также стоит обратиться к уполномоченному Верховной Рады Украины по правам человека или в суд. Ведь именно они контролируют соблюдение законодательства о защите персональных данных, — говорится на сайте НБУ.

Итак, кратко о том, как нужно действовать:

- Узнайте название коллекторской компании и информацию о коллекторе, который вам звонит.

- Выясните, кому именно они звонят и по какому долгу.

- В устной и письменной форме объясните компании ситуацию (что долг не ваш) и попросите вас больше не беспокоить.

- Если звонки продолжаются — обратитесь с жалобой в НБУ и правоохранительные органы.

Как в НБУ решат вопрос

Еще с 4 июля 2021 года деятельность коллекторских компаний в Украине регулируется законом от 19 марта 2021 года № 1349-IX.

Закон ограничивает и регулирует деятельность коллекторов. В частности:

- банки и финансовые компании еще на этапе подписания договора должны предупреждать клиента о привлечении коллектора в случае просрочки по кредиту;

- коллекторы обязаны соблюдать требования этического поведения;

- Национальный банк ведет реестр коллекторов;

- банки и финансовые компании должны контролировать поведение привлеченных ими коллекторов, а также должны уведомлять НБУ о заключенных сделках с коллекторами.

Теги: Борг, колектори, НБУ

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

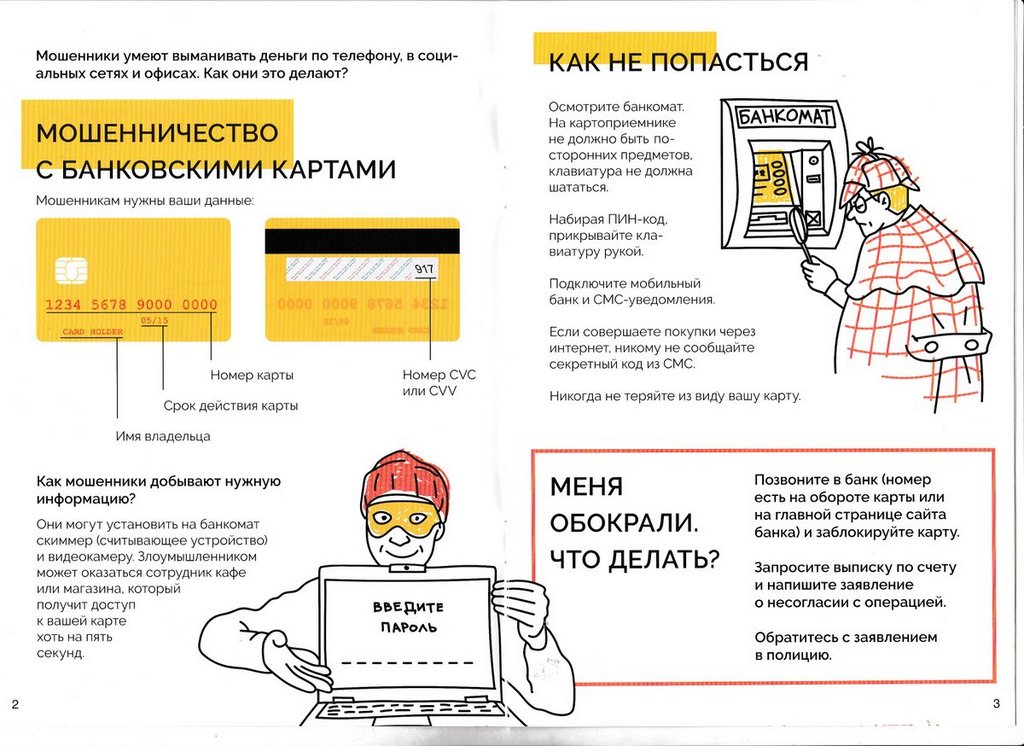

Кража личных данных и мошенничество: возврат ваших денег

Стать жертвой мошенничества, кражи личных данных или клонирования вашей карты может быть неприятно. Но если с вашего счета украли деньги, вы можете кое-что сделать. Узнайте, как сообщить о преступлении, что может сделать ваш банк и как вернуть свои деньги.

Но если с вашего счета украли деньги, вы можете кое-что сделать. Узнайте, как сообщить о преступлении, что может сделать ваш банк и как вернуть свои деньги.

Что в этом руководстве

Что делать, если с вашего банковского счета украли деньги

Моя дебетовая карта была использована мошенническим путем

Моя кредитная карта была использована мошенническим путем

Что, если кто-то подаст заявку на кредит или откроет банковский счет на мое имя?

Возвращают ли банки украденные деньги?

Что, если мой банк отклонит мое требование?

Что делать, если с вашего банковского счета украли деньги

Если деньги были сняты с вашего банковского счета без разрешения, вы должны предпринять определенные шаги. Это могут быть случаи, когда ваша личность была украдена, ваша карта клонирована, произошел нераспознанный банковский перевод или вы стали жертвой мошенничества.

Это могут быть случаи, когда ваша личность была украдена, ваша карта клонирована, произошел нераспознанный банковский перевод или вы стали жертвой мошенничества.

- Свяжитесь с вашим банком или поставщиком карты, чтобы предупредить их. Вы можете нести ответственность за все деньги, потерянные до того, как сообщите об этом.

- Если вы стали мишенью, даже если вы не стали ее жертвой, вы можете сообщить об этом в Action Fraud. Позвоните 0300 123 2040 или воспользуйтесь онлайн-инструментом для отправки сообщений о мошенничестве. В Шотландии сообщите о мошенничестве в полицию Шотландии по телефону 101 или в Advice Direct Scotland по телефону 0808 800 9060.

- Вы также можете сообщить о финансовых махинациях, таких как мошенничество с инвестициями, в Управление финансового поведения (FCA) веб-сайт

Наверх

Моя дебетовая карта была использована мошенническим путем

Если кто-то использовал вашу карту в магазине или в Интернете, вы подпадаете под действие Правил платежных услуг.

Правила гласят, что вам должны немедленно вернуть деньги, если с вашего счета были сняты деньги без вашего разрешения.

Вы должны как можно скорее сообщить об утере вашей дебетовой карты или любых несанкционированных платежах. Это связано с тем, что вы несете ответственность за любые убытки до того, как о них будет сообщено, максимум до 50 фунтов стерлингов.

Наверх

Моя кредитная карта была использована мошенническим путем

Если кто-то производит несанкционированные платежи с вашей кредитной карты, вы подпадаете под действие Закона о потребительском кредите.

Это означает, что вы должны иметь возможность потребовать свои деньги обратно, поскольку вы несете совместную ответственность с эмитентом вашей кредитной карты.

Как и в случае с дебетовыми картами, вы можете нести ответственность за первые потраченные 50 фунтов стерлингов в случае утери или кражи карты. Однако от этого часто отказываются, если вы сообщаете об этом быстро и не проявили халатности. Компания, выпускающая карты, должна доказать, что вы проявили халатность.

Однако от этого часто отказываются, если вы сообщаете об этом быстро и не проявили халатности. Компания, выпускающая карты, должна доказать, что вы проявили халатность.

Наверх

Что, если кто-то подаст заявку на кредит или откроет банковский счет на мое имя?

Если ваша личность была украдена, они могут попытаться открыть банковские счета или подать заявку на кредитные карты и кредиты на ваше имя.

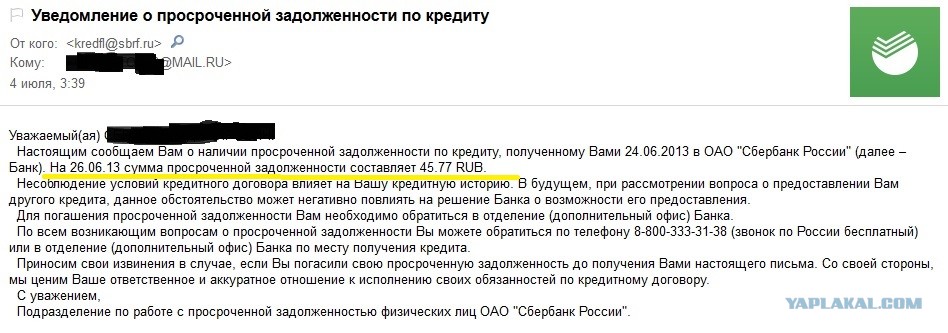

Вы можете начать получать письма от банков, в которых у вас нет счетов, от кредитных карт, на получение которых вы никогда не обращались, или от коллекторов, о которых вы ничего не знаете.

Если это произойдет, немедленно свяжитесь с вашим банком и убедитесь, что вы сохранили всю корреспонденцию.

Также обращайтесь в бюро кредитных историй, если кто-то подал заявку на получение кредита или кредитной карты на ваше имя. Три основных контакта:

- TransUnion

- Эквифакс

- Экспериан

Если вы считаете, что кто-то получил вашу информацию, украв ваше сообщение или перенаправив почту, вы также можете позвонить в службу поддержки клиентов Royal Mail по телефону 03457 740 740.

Наверх

Возвращают ли банки украденные деньги?

Если вы не сделали ничего, что могло бы поставить под угрозу безопасность вашей учетной записи, вы должны вернуть свои деньги. Но это не гарантировано.

Возврат средств может быть отложен, если у банка есть разумные основания полагать, что вы проявили грубую небрежность в отношении безопасности своего счета.

Если расследование банка подтвердит вашу халатность, вы можете нести ответственность за все убытки.

Примеры небрежности включают сообщение кому-либо вашего PIN-кода или пароля. Однако банки не могут просто сказать, что платеж был авторизован, поскольку был использован ваш PIN-код или пароль.

Банки также могут отказать в возмещении, если вы сообщите им о несанкционированном платеже через 13 или более месяцев после того, как он был снят с вашего счета.

Наверх

Что, если мой банк отклонит мое требование?

Ваш банк может отклонить ваше требование о возмещении, если он считает, что может доказать, что вы проявили грубую небрежность или действовали мошеннически.

На этом дело не заканчивается — вы можете пожаловаться в банк.

Если вы недовольны тем, как была рассмотрена ваша жалоба, вы можете обратиться с жалобой в Службу финансового омбудсмена.

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Перефинансирование вашего автомобиля на чужое имя

АвтокредитыАвторефинансирование

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Опубликовано: 27 июля 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если вы хотите передать автокредит другому лицу, вы также должны передать право собственности. По закону лицо, подписавшее автокредит, является собственником автомобиля. Каждый раз, когда кто-то добавляется или удаляется из автокредита, заголовок меняется, чтобы отразить это. Хотя вы можете рефинансировать свой автомобиль на чье-то имя, есть более простые способы избавиться от вашего автомобиля или снизить платежи. Вот несколько способов сделать перевод автокредита.

- Лучший способ передать автомобиль в кредит — продать

- Как переоформить машину на чужое имя

- Другие альтернативы переводу автокредита

- Часто задаваемые вопросы

Лучший способ передать автокредит — продать его

Если кто-то хочет взять на себя ваш автокредит, ему следует подумать о том, чтобы получить кредит на свое имя и использовать его для покупки автомобиля у вас, что погасит ваш кредит. Это лучше всего, если вы хотите:

Это лучше всего, если вы хотите:

- Избавить себя от владения

- Снимите с себя ответственность за оплату автомобиля

- Пусть другое лицо будет официально владеть автомобилем и нести ответственность за него

Другой человек должен будет получить либо частный автокредит (автокредит, когда вы покупаете у человека, а не у дилера), либо личный кредит. Их кредитор рассчитается с вашим кредитором напрямую или передаст средства человеку, который может перевести деньги вам.

Делая это, вы фактически продаете им машину. Вы можете попытаться продать автомобиль дороже, чем вы должны за него, и положить разницу в карман. Если вам нужно полное руководство по процессу, вот как продать автомобиль, когда у вас все еще есть кредит.

Как переоформить автомобиль на чужое имя

Технически возможно переоформить свой автомобиль на чужое имя в рамках многоэтапного процесса, но это требует времени и может не сработать. Вот шаги:

1.

Рефинансирование с новым лицом в качестве поручителя.

Рефинансирование с новым лицом в качестве поручителя.

Подайте заявку на получение кредита, и кредитор рассмотрит автомобиль, сколько вы должны, а также ваши кредитные рейтинги и доходы. Если вы соответствуете требованиям, и вы, и поручитель подписываете кредит, а название автомобиля будет обновлено с указанием имени поручителя в дополнение к вашему.

2. Рефинансирование с сохранением поручителя, удаление вас из кредита

Повторное рефинансирование, чтобы удалить свое имя из кредита и название. Нет никакой гарантии, что новый кредитор одобрит заявку на получение кредита. Они могут отклонить его, если с момента последнего рефинансирования транспортного средства не прошло значительного времени. Кроме того, они могут не сделать предложение, если единственный человек, подающий заявку, имеет низкий кредитный рейтинг или низкий доход.

Другие варианты намного проще и быстрее.

Другие варианты перевода автокредита

Рефинансирование с поручителем

Рефинансирование с поручителем и остановитесь на этом. Это может помочь, если ваша цель:

Это может помочь, если ваша цель:

- Уменьшить платеж по автокредиту

- Помогите другому человеку заработать кредит

- Установить другое лицо в качестве совладельца автомобиля

Рефинансирование с кем-то может снизить платеж за автомобиль. Вы и ваш новый поручитель можете претендовать на более низкую годовую процентную ставку и/или продленный срок кредита. Подписываясь, вы оба несете юридическую ответственность за платежи. Своевременные платежи положительно повлияют на оба ваших кредитных рейтинга; просроченные платежи негативно повлияют на них. Если возможно, не продлевайте автокредит на очень длительный срок. Более длительный срок означает, что вы будете платить больше общей суммы процентов в течение срока действия кредита. Вот как рефинансировать свой автомобиль за шесть шагов.

Самостоятельное рефинансирование

Вы можете самостоятельно рефинансировать свой автомобиль. Это может помочь, если вы хотите:

- Уменьшить платеж за автомобиль

- Держи свой автомобиль

Вы можете претендовать на более низкую годовую процентную ставку, если у вас есть положительный капитал в автомобиле (если автомобиль стоит больше, чем вы должны за него). Кредитор также может предложить более низкую ставку, если ваш кредит и доход улучшились с тех пор, как вы впервые взяли кредит.

Кредитор также может предложить более низкую ставку, если ваш кредит и доход улучшились с тех пор, как вы впервые взяли кредит.

Обмен автомобилями

Вы можете сдать свой автомобиль в автосалон, если хотите:

- Получать доступный ежемесячный платеж

- Уехать на автомобиле

Почти все дилеры принимают в счет оплаты-ин, когда вы покупаете у них новый или подержанный автомобиль. Это может быть отличным вариантом, если рефинансирование недоступно, а вам все еще нужен автомобиль. Если у вас возникли проблемы из-за того, что вы должны за свой автомобиль больше, чем он стоит, вот семь быстрых способов выйти из перевернутого автокредита.

Используйте свою машину, чтобы зарабатывать деньги

Вместо того, чтобы ваша машина стоила вам денег, вы могли бы использовать ее, чтобы зарабатывать деньги. Преимущества:

- Сохраните свой автомобиль

- Платежи проще

Самый большой минус в том, что вам, возможно, придется больше работать. Тем не менее, есть несколько способов получать пассивный доход от вашего автомобиля, в том числе сдавать его в аренду другим, позволять компаниям размещать на нем рекламу и получать скидки на автострахование.

Тем не менее, есть несколько способов получать пассивный доход от вашего автомобиля, в том числе сдавать его в аренду другим, позволять компаниям размещать на нем рекламу и получать скидки на автострахование.

Часто задаваемые вопросы об автопереносе

Можно ли передать кредит на покупку автомобиля другому лицу?

Вы не можете «передать» ссуду на покупку автомобиля другому лицу, не передав ему также право собственности на автомобиль. В большинстве случаев передача права собственности считается продажей.

Могу ли я рефинансировать свой автомобиль у того же кредитора?

Это зависит от кредитора. Некоторые кредиторы будут предлагать рефинансировать свои собственные кредиты, в то время как другие не будут.

Можно ли взять кредит на чужое имя?

Нет, вообще нельзя взять кредит на чужое имя. Это мошенничество. Вместо этого вы могли бы совместно подписать кредит с другим человеком. В некоторых случаях вы можете иметь доверенность на другое лицо и можете подписывать за него юридические документы.