Аижк снизило ставки по ипотечным кредитам: АИЖК снизило ставки по ипотеке до 9%

Содержание

АИЖК: тонкости и хитрости ипотечного кредитования — Ипотека и финансы

Какие ставки по ипотеке будут через год? Что делать, если банк навязывает комиссию? Можно ли заставить его понизить ставку? Об этом и другом рассказала заместитель генерального директора Агентства по ипотечному жилищному кредитованию Марина Малайчик.

Онлайн-конференция с представителем АИЖК прошла на BN.ru.

– Ваш прогноз: как будут меняться процентные ставки в ближайший год?

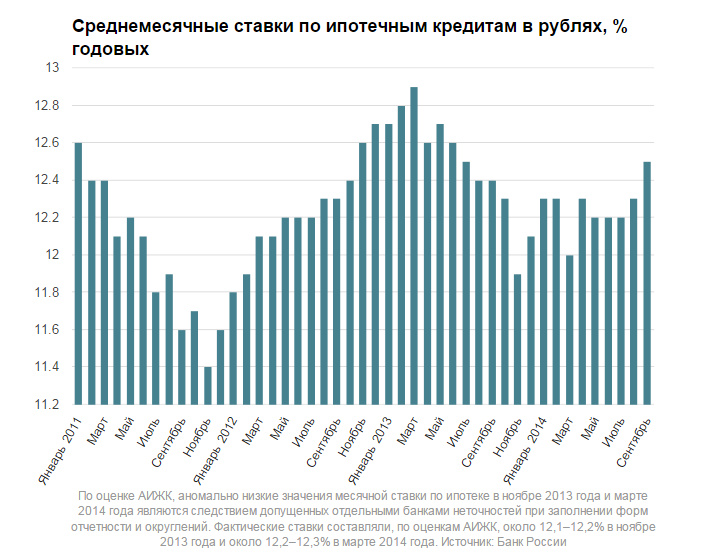

– Рынок входит в фазу поступательного развития. Темпы роста замедлятся, так что резких изменений ждать не стоит. В апреле ставки в среднем снизились на 0,3% – до 12,6% годовых. В мае АИЖК снизило ставки в среднем на 1%. После снижения ставок, проведенного лидерами рынка (АИЖК, ВТБ24, Сбербанк), возможно, другие его участники последуют этому примеру. Но это снижение не будет существенным, так как стоимость денег для банков по-прежнему высока.

– Государство как-то может воздействовать на банки для уменьшения процентных ставок?

– Государство регулирует цены только на некоторые виды товаров и услуг, ставки по банковским кредитам в их число не попадают. Поэтому обязать банки снизить ставки невозможно, тем более что цифры здесь зависят от объективных факторов, основным из которых является стоимость денег, привлекаемых банком. После мирового кризиса привлекать финансирование с внешних рынков стало дорого, и многие российские банки кредитуют заемщиков за счет внутренней депозитной базы. Кстати, ставки по депозитам у нас выше, чем в Европе и США.

Поэтому обязать банки снизить ставки невозможно, тем более что цифры здесь зависят от объективных факторов, основным из которых является стоимость денег, привлекаемых банком. После мирового кризиса привлекать финансирование с внешних рынков стало дорого, и многие российские банки кредитуют заемщиков за счет внутренней депозитной базы. Кстати, ставки по депозитам у нас выше, чем в Европе и США.

– Можно брать ипотечный кредит напрямую у АИЖК?

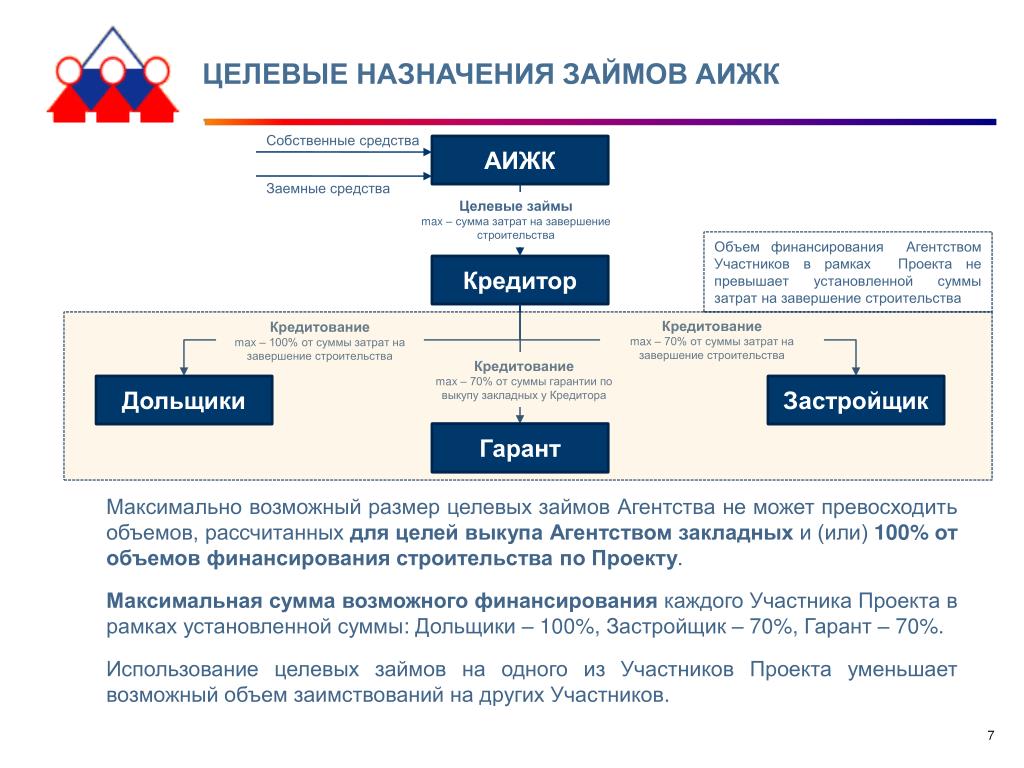

– АИЖК само не выдает ипотечных кредитов, как думают многие. Оно выкупает их у банков и других первичных кредиторов, работающих по стандартам агентства. Мы высвобождаем первичным кредиторам средства, и они могут выдавать новые ипотечные кредиты.

Стандарты АИЖК публичны, условия всех программ размещены в открытом доступе, там же можно посмотреть перечень партнеров – сегодня это 136 банков и 200 других организаций, выдающих ипотечные кредиты и займы по стандартам АИЖК во всех регионах России.

– Как рассчитать комфортный платеж по ипотеке?

– Максимально допустимым для заемщика считается платеж, который не превышает 45% ежемесячного совокупного дохода. Как правило, почти все банки учитывают этот момент при выдаче кредита. Кроме того, ипотечный кредит – долгосрочный, и платеж, который при выдаче составлял, например, 40% от дохода семьи, через несколько лет будет уже 30% и т. д. Это происходит за счет роста доходов населения и инфляции. Поэтому в России так высок процент досрочного погашения: в среднем кредиты берут на 15-16 лет, а погашают за 6-7.

Как правило, почти все банки учитывают этот момент при выдаче кредита. Кроме того, ипотечный кредит – долгосрочный, и платеж, который при выдаче составлял, например, 40% от дохода семьи, через несколько лет будет уже 30% и т. д. Это происходит за счет роста доходов населения и инфляции. Поэтому в России так высок процент досрочного погашения: в среднем кредиты берут на 15-16 лет, а погашают за 6-7.

– На какие льготы может рассчитывать получатель ипотечного кредита? Как ими воспользоваться?

– Согласно статье 220 Налогового кодекса РФ при покупке квартиры, дома или земельного участка с помощью ипотечного кредита, заемщик может вернуть себе часть денег – в размере уплаченного им подоходного налога. Подробную информацию о получении такого вычета можно найти на сайте АИЖК – www.ahml.ru/ru/borrower/hipoteca_all/.

Льготы предоставляются определенным категориям заемщиков, перечисленным в федеральной программе «Жилище» (это молодые семьи, госслужащие, молодые ученые, беженцы, переселенцы и т. д.) либо в отдельных законах (военнослужащие, семьи с детьми, молодые учителя). Существуют свои программы субсидирования на уровне регионов. Некоторые программы имеют ограниченный срок действия (субсидирование молодых учителей), некоторые – не ограничены во времени, пока действует закон.

д.) либо в отдельных законах (военнослужащие, семьи с детьми, молодые учителя). Существуют свои программы субсидирования на уровне регионов. Некоторые программы имеют ограниченный срок действия (субсидирование молодых учителей), некоторые – не ограничены во времени, пока действует закон.

Сегодня дорабатываются федеральные и региональные программы льготного кредитования работников бюджетной сферы – учителей, врачей, ученых, госслужащих. Принцип простой: государство предоставляет субсидию на первоначальный взнос по ипотеке либо на часть процентной ставки, а АИЖК разрабатывают с учетом этого специальные программы, которые предлагает всем участникам рынка.

– Если заемщик недоволен, как банк исполняет свои обязательства по ипотечному договору, куда можно пожаловаться?

– Все обязательства – и банка, и заемщика – прописаны в кредитном договоре, никакие другие устные договоренности не могут быть приняты во внимание. Именно поэтому важно обращать внимание на содержание договора при его заключении. Если все-таки удалось установить факт нарушения условий договора сотрудниками банка, то нужно собрать подтверждающие документы и обратиться с заявлением к руководству банка.

Если все-таки удалось установить факт нарушения условий договора сотрудниками банка, то нужно собрать подтверждающие документы и обратиться с заявлением к руководству банка.

Если в рамках переговоров урегулировать проблему не получится, можно обратиться в суд с требованием о принуждении банка к исполнению договора или возмещению причиненного ущерба. Также можно обратиться с жалобой на недобросовестное выполнение услуг в Роспотребнадзор или в Банк России (Центральный Банк), который является главным регулятором банковской деятельности.

– Как вы относитесь к тому, что в договоре, который предлагает банк, прописаны комиссионные сборы?

– Согласно разъяснениям Банка России (Информационное письмо № 147), взимание комиссий за выдачу кредита и обслуживание счета заемщика признаны незаконными. Вы, конечно, можете взять с собой на оформление сделки эти разъяснения и попытаться доказать, что предполагаемая комиссия незаконна. Однако повлиять на банк до получения кредита вряд ли удастся. Можно потом доказывать свою правоту в суде – а значит, нести судебные издержки. Гарантировать результат с полной уверенностью невозможно – бывает, что комиссия, о которой вы говорите, взимается законно. Например, сейчас некоторые банки предлагают снизить процентную ставку в обмен за внесение заемщиком единовременной комиссии.

Можно потом доказывать свою правоту в суде – а значит, нести судебные издержки. Гарантировать результат с полной уверенностью невозможно – бывает, что комиссия, о которой вы говорите, взимается законно. Например, сейчас некоторые банки предлагают снизить процентную ставку в обмен за внесение заемщиком единовременной комиссии.

– Если банк предлагает подписать договор, в котором есть пункт, что в случае потери работы следует погасить кредит досрочно, стоит ли его подписывать?

– Все основания для предъявления заемщику требования о полном досрочном погашении кредита установлены Законом об ипотеке (статья 50). К ним относятся неуплата или несвоевременная уплата суммы долга полностью или частично (при просрочке более трех раз в течение 12 месяцев) и ряд других оснований. Но банк имеет право прописать в договоре дополнительные условия, при которых он может требовать досрочное погашение задолженности. В вашем случае стоит уточнить у банка, что конкретно имеется в виду под пунктом о потере работы. Потеря работы, как правило, влечет за собой неплатежеспособность. А если вы не сможете платить по кредиту, то вам в любом случае могут предъявить требование о возврате кредита. Это условие выставляет любой банк. Если вы потеряли работу, но исправно платите, вряд ли банк предъявит вам какие-то требования.

Потеря работы, как правило, влечет за собой неплатежеспособность. А если вы не сможете платить по кредиту, то вам в любом случае могут предъявить требование о возврате кредита. Это условие выставляет любой банк. Если вы потеряли работу, но исправно платите, вряд ли банк предъявит вам какие-то требования.

– Какие «подводные камни» могут быть в договоре? На что следует обратить особое внимание?

– Кредитный договор фиксирует все обязательства заемщика перед банком, которые придется исполнять в течение длительного срока. Лучше всего перед подписанием договора проконсультироваться с юристом и все сомнительные моменты сразу обсудить с представителем банка.

В договоре должны быть указаны различные дополнительные платежи – как единовременные, так и постоянные. Перед его подписанием важно точно знать, что ежемесячный платеж будет вам доступен и не превысит 40-45% вашего дохода.

– Есть ли смысл пытаться самому получить ипотечный кредит, то есть без помощи агентства недвижимости? Были случаи, когда в агентстве прямо заявляли, что за одобрение кредита нужно заплатить.

– Риэлторы и брокеры – неотъемлемая часть рынка, они помогают готовить документы, координируют процесс сделки, могут представить вас банку с лучшей стороны, ускоряют процесс сделки и т. д., поэтому они часто являются посредниками при покупке жилья, существенно облегчая жизнь покупателю. Плата за их услуги может взиматься по-разному – как за комплексное обслуживание, так и за отдельную услугу.

Возможно, речь шла не о получении одобрения, а о содействии в получении кредита (выбор оптимальной программы, подходящей под требования банка, помощь в подготовке документов и т. д.). Но окончательное решение принимает банк, а он за одобрение кредита платы не берет.

В любом случае вы всегда можете изучить информацию по ипотечным программам банка и подать заявку самостоятельно.

– На какие цели, кроме покупки квартиры, можно взять ипотечный кредит?

– Ипотечный кредит можно взять на покупку или строительство индивидуального дома. Некоторые банки соглашаются кредитовать и покупку отдельных комнат, а также долей в квартире/доме. Есть программы кредитования на приобретение гаражей, садовых домов (дач) и/или земельных участков.

Есть программы кредитования на приобретение гаражей, садовых домов (дач) и/или земельных участков.

Другой вариант – предоставление целевого или нецелевого кредита под залог имеющейся у заемщика квартиры. Нецелевой кредит можно взять на любые цели, вообще не связанные с покупкой – и даже с ремонтом – жилья. Например, в АИЖК по такой схеме работает продукт «Образование». Заемщику под залог недвижимости предоставляется долгосрочный кредит (11-12% годовых) на получение образования в России или за границей. При этом дается отсрочка платежа до окончания обучения.

Полную версию онлайн-конференции читайте на портале BN.ru

Текст: Игорь Чубаха

Фото: пресс-служба АИЖК

АИЖК третий раз за год снизило ставки – новости на сайте Novostroy-M.

ru

ru

АИЖК третий раз за год снизило ставки – новости на сайте Novostroy-M.ru

Переверните экран

- Novostroy-M.ru

- •

- Новости

- •

- АИЖК установило однозначную ставку по ипотечным кредитам

Агентство по ипотечному жилищному кредитованию (АИЖК) снизило ставки по ипотечным кредитам на 0,75-1 п.п. Базовая ставка АИЖК теперь составляет 9,75% годовых. Это уже третье снижение ипотечных ставок с начала 2017 года.

По программе «Приобретение квартиры на этапе строительства» ставки начинаются от 9,5% годовых (в зависимости от суммы первоначального взноса). Для многодетных семей, а также покупателей строящегося жилья в Дальневосточном федеральном округе и Байкальском регионе предоставляется дополнительная скидка на 0,25 п. п.

п.

По программе «Приобретение готового жилья» и «Целевой кредит под залог имеющейся квартиры» ставки начинаются от 9,75% годовых.

Кредит по программе «Перекредитование» можно оформить по ставке от 9,5% годовых.

Также снижены ставки по программе «Социальная ипотека»: для врачей, ученых, учителей Московской области ставка составит 9,25%. В рамках программ во Владимирской, Новгородской, Воронежской, Калининградской областях с учетом субсидирования из региональных бюджетов отдельные категории заемщиков смогут получить кредит по ставкам от 6,75% годовых.

Между прочим

Блиц-опрос: Как снижение ключевой ставки отразится на рынке новостроек

Дата публикации 04 июля 2017

Рассылка новостей

Раз в неделю мы будем присылать вам самые интересные новости о недвижимости на почту

Подписываясь на рассылку, вы принимаете

условия пользовательского соглашения

Полезное

Следите за обновлениями Новострой-М на самых популярных площадках интернета

Наш Telegram

Мы в Яндекс. Дзен

Дзен

Канал на Youtube

Читайте также:

Центробанк ограничит выдачу ипотеки от застройщиков

В начале 2023 года будут введены меры по ограничению рисков ипотеки от застройщиков с околонулевыми ставками. Такое решение принял Банк России — согласно анализу регулятора, стоимость квартир, которые реализуются по таким условиям, завышена…

18 ноября

2063

Льготную ипотеку продлевать не будут — Минфин

Выдача льготной ипотеки на новостройки завершится 31 декабря 2022 года, об этом заявил замглавы российского Минфина Алексей Моисеев. По словам замминистра, ведомство не видит необходимости в новых мерах господдержки первичного рынка жилья. Об этом пишет ТАСС.

В…

17 ноября

4358

«Донстрой»: большие скидки на жилье создают эффект нестабильности рынка

Осенью 2022 года некоторые девелоперы начали предлагать крупные скидки на жилье — до 20-30%. Как считает заместитель гендиректора компании «Донстрой» Евгения Колосова, это негативно влияет на спрос, поскольку у клиентов создается впечатление, что у…

Как считает заместитель гендиректора компании «Донстрой» Евгения Колосова, это негативно влияет на спрос, поскольку у клиентов создается впечатление, что у…

14 ноября

2603

В октябре продажи квартир и апартаментов в Московском регионе снизились на 37%

В октябре 2022 года розничные продажи квартир и апартаментов по зарегистрированным ДДУ в Московском регионе упали на 37% в лотах и на 38% по оценке выручки девелоперов. Средняя цена реализованного лота уменьшилась на 2%.

Такие данные, основанные на статистике…

11 ноября

2549

Застройщики попросили не запрещать ипотеку с низкой ставкой

Запрет субсидированной ипотеки от застройщиков под 0,01-2% годовых приведет к падению спроса на первичном рынке жилья и, как следствие, к финансовым проблемам у девелоперов и появлению новых обманутых дольщиков. Об этих опасениях российских застройщиков говорится в…

Об этих опасениях российских застройщиков говорится в…

08 ноября

2414

В III квартале скидки в некоторых московских новостройках бизнес-класса достигали 20%

В III квартале 2022 года объем продаж квартир и апартаментов бизнес-класса в Москве в 1,5 раза превысил показатель II квартала, однако по сравнению с аналогичным периодом 2021 года количество проданных лотов уменьшилось более чем на 40%. В половине всех проектов в этом…

03 ноября

2720

Набиуллина рассказала о возможных рисках траншевой ипотеки

Траншевая ипотека на новостройки, активно развивающаяся на российском рынке, несет в себе риски как для покупателей, так и для застройщиков. Такое мнение высказала глава Банка России Эльвира Набиуллина на пресс-конференции в пятницу, 28 октября.

Такое мнение высказала глава Банка России Эльвира Набиуллина на пресс-конференции в пятницу, 28 октября.

При траншевой ипотеке…

02 ноября

5483

Фактическая скидка на квартиры в новостройках Москвы достигает 20% — эксперт

Программы субсидирования ипотеки от застройщиков сегодня остаются для многих покупателей единственной возможностью купить квартиру в новостройке с минимальными ежемесячными платежами. Несмотря на то, что некоторые банки уже подняли комиссию по этим программам и этим снизили…

01 ноября

5033

Популярно на Новострой-М

Расчет ипотеки для ЖК

Льготная ипотека 5,9%

Планировочные решения

Квартиры с 3D-планировками

Вид из окон

Все панорамы 360о

Как сюда попасть?

Посмотреть все спецпредложения

Скидки и спецпредложения от застройщиков

Быстрый поиск новостроек

USDA объявляет процентные ставки по кредитам для сельскохозяйственных производителей на апрель 2022 г.

вступает в силу 1 апреля 2022 года. Кредиты Агентства сельскохозяйственных услуг (FSA) Министерства сельского хозяйства США обеспечивают важный доступ к капиталу, чтобы помочь сельскохозяйственным производителям начать или расширить свою сельскохозяйственную деятельность, приобрести оборудование и складские помещения или удовлетворить потребности в денежных потоках.

вступает в силу 1 апреля 2022 года. Кредиты Агентства сельскохозяйственных услуг (FSA) Министерства сельского хозяйства США обеспечивают важный доступ к капиталу, чтобы помочь сельскохозяйственным производителям начать или расширить свою сельскохозяйственную деятельность, приобрести оборудование и складские помещения или удовлетворить потребности в денежных потоках.

Операционные, имущественные и экстренные ссуды

FSA предлагает владение фермами и операционные ссуды с выгодными процентными ставками и условиями, чтобы помочь соответствующим сельскохозяйственным производителям, независимо от того, являются ли они несколькими поколениями, давно или новичками в отрасли, получить финансирование, необходимое для начала, расширять или поддерживать семейное сельскохозяйственное производство. FSA также предлагает экстренные кредиты, чтобы помочь производителям восстановиться после производственных и физических потерь из-за засухи, наводнения, других стихийных бедствий или карантина. Для многих вариантов кредита FSA выделяет средства для производителей, которые исторически не обслуживались, включая ветеранов, начинающих, женщин, американских индейцев или коренных жителей Аляски, азиатов, чернокожих или афроамериканцев, коренных жителей Гавайских островов или островов Тихого океана, а также латиноамериканских фермеров и владельцев ранчо

Для многих вариантов кредита FSA выделяет средства для производителей, которые исторически не обслуживались, включая ветеранов, начинающих, женщин, американских индейцев или коренных жителей Аляски, азиатов, чернокожих или афроамериканцев, коренных жителей Гавайских островов или островов Тихого океана, а также латиноамериканских фермеров и владельцев ранчо

Процентные ставки по кредитам на эксплуатацию и владение фермой на апрель 2022 года следующие:

- Кредиты на эксплуатацию фермы (прямые): 2,750%

- Кредиты на собственность фермы (прямые): 3,250 %

- Кредиты на собственность фермы (прямое, совместное финансирование) : 2,500%

- Кредиты на владение фермой (первоначальный взнос): 1,500%

- Экстренный кредит (сумма фактических убытков): 3,750%

FSA также предлагает гарантированные кредиты через коммерческих кредиторов по ставкам, установленным этими кредиторами.

Вы можете узнать, какой из этих кредитов подходит именно вам, с помощью нашего Инструмента поиска фермерских кредитов (также доступен на испанском языке).

Кредиты на товары и складские помещения

Кроме того, FSA предоставляет производителям низкопроцентное финансирование для строительства или модернизации складских помещений на фермах и покупки погрузочно-разгрузочного оборудования, а также кредиты, которые предоставляют промежуточное финансирование, чтобы помочь производителям удовлетворить потребности в денежных средствах без необходимости продавать свои товары, когда рыночные цены низки. Средства для этих кредитов предоставляются через Товарно-кредитную корпорацию (CCC) и находятся в ведении FSA.

- Товарные кредиты (выданные менее одного года): 2,125%

- Фермерское хранилище Кредиты:

- Трехлетний срок кредита: 1,875 %

- Пятилетний срок кредита: 1,875 %

- Семилетний срок кредита: 2,000 %

- Десятилетний срок кредита: 2,000 %

- Двенадцать Годовые условия кредита: 2,125%

- Сахарозаводы Кредиты (15 лет): 2,250%

Поддержка при пандемии и стихийных бедствиях

FSA расширило использование программы Disaster Set Aside (DSA), обычно используемой в после стихийных бедствий, чтобы позволить фермерам с фермерскими кредитами Министерства сельского хозяйства США, пострадавшим от COVID-19и признаны имеющими право на отмену следующего платежа. Из-за продолжающихся последствий пандемии производители могут подать заявку на получение второго DSA для COVID-19 или второго DSA для стихийного бедствия для производителей с первоначальным DSA для COVID-19. COVID-DSA доступен для заемщиков с платежами, подлежащими оплате до 31 декабря 2022 г., и чей платеж просрочен не более чем на 90 дней на момент подачи запроса DSA. Срок выплаты отложенного платежа переносится на дату окончательного погашения кредита или продлевается до 12 месяцев в случае годового операционного кредита. На любой отложенный основной долг будут продолжать начисляться проценты до тех пор, пока он не будет погашен. Использование расширенной программы DSA может помочь улучшить денежный поток заемщика в текущем производственном цикле.

Из-за продолжающихся последствий пандемии производители могут подать заявку на получение второго DSA для COVID-19 или второго DSA для стихийного бедствия для производителей с первоначальным DSA для COVID-19. COVID-DSA доступен для заемщиков с платежами, подлежащими оплате до 31 декабря 2022 г., и чей платеж просрочен не более чем на 90 дней на момент подачи запроса DSA. Срок выплаты отложенного платежа переносится на дату окончательного погашения кредита или продлевается до 12 месяцев в случае годового операционного кредита. На любой отложенный основной долг будут продолжать начисляться проценты до тех пор, пока он не будет погашен. Использование расширенной программы DSA может помочь улучшить денежный поток заемщика в текущем производственном цикле.

FSA также напоминает сельским общинам, фермерам и владельцам ранчо, семьям и малым предприятиям, пострадавшим от зимних бурь, засухи, ураганов и других стихийных бедствий, о том, что у Министерства сельского хозяйства США есть программы по оказанию помощи. Сотрудники Министерства сельского хозяйства США в региональных, государственных и окружных офисах готовы предоставить различные гибкие программы и другую помощь сельскохозяйственным производителям и пострадавшим сообществам. Многие программы доступны без официального обозначения аварийных ситуаций, включая несколько вариантов управления рисками и аварийного восстановления.

Сотрудники Министерства сельского хозяйства США в региональных, государственных и окружных офисах готовы предоставить различные гибкие программы и другую помощь сельскохозяйственным производителям и пострадавшим сообществам. Многие программы доступны без официального обозначения аварийных ситуаций, включая несколько вариантов управления рисками и аварийного восстановления.

Дополнительная информация

Производители могут изучить доступные варианты по всем вариантам кредита FSA на fsa.usda.gov или обратившись в местный сервисный центр Министерства сельского хозяйства США.

Министерство сельского хозяйства США каждый день затрагивает жизнь всех американцев множеством положительных способов. При администрации Байдена-Харриса Министерство сельского хозяйства США трансформирует продовольственную систему Америки, уделяя больше внимания более устойчивому местному и региональному производству продуктов питания, более справедливым рынкам для всех производителей, обеспечению доступа к безопасным, здоровым и питательным продуктам питания во всех сообществах, созданию новых рынков и потоков.