Как делить кредит при разводе: Как делить кредиты при разводе

Содержание

Раздел долгов и ипотечной квартиры при разводе: нюансы от эксперта :: Мнения :: РБК Недвижимость

В случае развода нажитое в совместном браке имущество подлежит разделу. Урегулировать возникающие вопросы возможно как во время брака, так и после его официального расторжения.

Помимо приобретенного в браке имущества, бывшие супруги по закону обязаны делить и накопленные долговые обязательства.

Раздел ипотечной квартиры при разводе

adv.rbc.ru

Согласно законодательству России, имущество, приобретенное в браке, независимо от того, на кого оно оформлено, считается совместно нажитым. Ипотечная квартира не исключение.

Многие заблуждаются и думают, что если ипотечный договор оформлен на супруга и он выплачивает кредит, а жена нигде не работает, то в случае развода квартира достанется ему. Это ошибочно. При разводе такой супруг имеет право претендовать на половину квартиры, при этом разделу подлежит не только общее имущество, но и общие долги, а следовательно, и ипотечный кредит.

Исключение составляют случаи, когда имеется заключенный брачный договор, который также можно оспорить в судебном порядке.

Существуют два способа раздела ипотечной квартиры:

- Если такая квартира оформлена, например, на мужа, который и вносил в браке ипотечные платежи, то после погашения кредита он и станет единственным владельцем жилья. В таком случае жена имеет право на получение денежной компенсации за половину квартиры. Ее размер определяется на основе рыночной стоимости жилья. Сориентироваться по рыночной стоимости можно, заказав в МФЦ справку о кадастровой стоимости, поскольку сегодня кадастровая стоимость недвижимости в большинстве случаев приближена к рыночной.

- Ипотечный договор можно переоформить на супругов. В этом случае собственниками квартиры станут и муж, и жена. А в кредитном договоре должно быть четко определено, какую ответственность несет каждый заемщик по оплате кредита. При этом один заемщик не должен отвечать за второго.

Ипотечная квартира находится в залоге у банка. Для того чтобы каким-то образом распорядиться этой квартирой (разделить, продать и т. д.), потребуется согласие банка.

Для того чтобы каким-то образом распорядиться этой квартирой (разделить, продать и т. д.), потребуется согласие банка.

Роль банка при разделе ипотечной квартиры в случае развода супругов

Участие банка в судебном разбирательстве по поводу раздела ипотечной квартиры обязательно. Поэтому поддержкой банка лучше заручиться до суда, хотя это довольно сложно сделать на практике. Нужно отметить, что банки в таких случаях очень редко и неохотно идут на изменение договора об ипотечном кредитовании. Если банк не соглашается с предложением о разделе ипотеки, суд обычно становится на позицию банка. В результате одна из сторон получает свою долю в праве собственности, но ипотеку платит тот, на кого она оформлялась. Тогда плательщик ипотеки имеет право требовать половину от уплаченных денег по ипотеке с бывшего супруга.

Раздел долгов жены и мужа

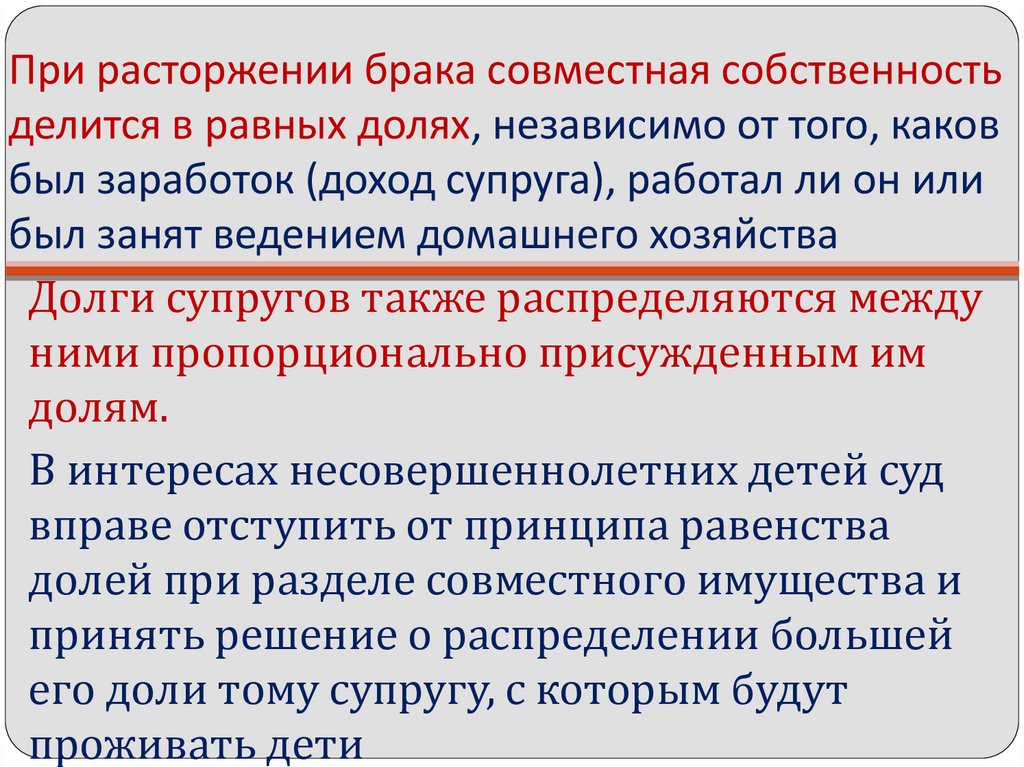

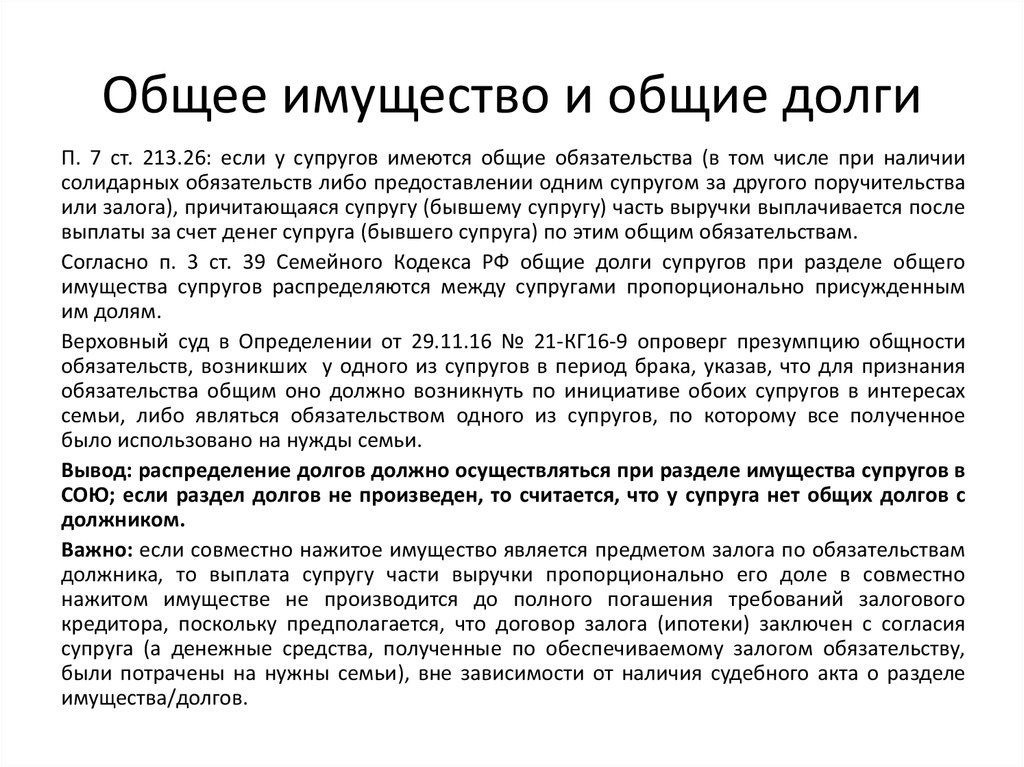

Общие долги супругов при разводе делятся наряду с совместно нажитым имуществом. Причем в соответствии со ст. 38 СК РФ раздел долгов может быть произведен как при разводе, так и после него.

Соглашение по долгам разводящихся или бывших супругов может быть заключено в добровольном порядке или в суде. Добровольное соглашение о разделе долгов лучше всего заверить в нотариальном порядке — как показывает практика, это надежнее. При этом все долги должны быть рассчитаны на момент такого соглашения и подтверждены документально. В качестве доказательств могут выступать кредитные договоры, расписки, договоры предоставления займа.

Какие долги признаются совместными

Важный момент! Разделу подлежат не все имеющиеся долги, а только совместные. В законе нет четкого указания, какие именно долги можно считать совместными. Но правоприменительная практика относит к ним следующие виды долговых обязательств:

- те, в которых оба супруга выступают созаемщиками (например, ипотечный кредит или договор займа), или о которых оба супруга знали и второй давал свое согласие на такую сделку;

- те долги, которые были оформлены на одного из супругов, но денежные средства при этом пошли на приобретение общего имущества (автомобиля, квартиры и т.

д.).

д.).

д.).

д.).

Сложилась такая практика, при которой долг супруга, оформленный на него, считается его личным, пока он не докажет обратное. При этом важно подтвердить соответствующими документами, что деньги, полученные в долг, действительно пошли на общие расходы.

Итак, подведем итоги. То, как делятся общие долговые обязательства, напрямую зависит от следующих факторов:

- как эти долги были оформлены;

- на какие цели были направлены полученные в долг денежные средства или имущество;

- можно ли отнести имеющиеся долги к совместным.

Об авторе

Юрий Паршиков

генеральный директор агентства недвижимости «Полезные люди»

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Верховный суд разъяснил, как делить долги бывших супругов / Портал мировой юстиции Оренбургской области

Важную мысль о дележе супружеских долгов высказал Верховный суд РФ, когда пересматривал решения своих коллег о разделе имущества, нажитого в браке. В том числе — полученных за это время кредитов. Верховный суд сказал, что не все такие долги при разводе должны делиться пополам. Также Верховный суд растолковал, кто из бывших супругов должен доказывать, пошли ли заемные деньги на нужды семьи или нет.

Раздел нажитого в браке имущества — тема не новая, но всегда актуальная. Тем более что в связи с изменением жизни общества проблемы дележа добра, нажитого гражданами, постоянно меняются. Люди стали жить, с одной стороны, зажиточнее, у них появилось в случае распада брака больше делимого имущества. С другой стороны, трудно найти сегодня семью, не отягощенную всевозможное рода займами — просто кредитами, долгами перед знакомыми или ипотекой. В этом случае общеизвестное правило раздела при разводе — все пополам, — как оказалось, не работает. Закон допускает существование у каждого из супругов собственных обязательств. В том числе – долговых.

Закон допускает существование у каждого из супругов собственных обязательств. В том числе – долговых.

Ситуация, которую пересматривал Верховный суд, была самой что ни на есть распространенной — раздел, который бывшие супруги сами произвести не смогли и попросили сделать это суд. А началось все с того, что гражданка попросила районный суд разделить все, что они нажили с мужем в шестилетнем браке. В списке того, что дама просила поделить, оказались не только трехкомнатная квартира, машина, мебель и бытовая техника, но и долг по кредиту. Квартиру истица попросила поделить так — две трети стоимости жилья истица заплатила из своих средств, которые у нее были до брака, поэтому посчитала, что ей полагается соответственное количество квадратных метров. А совместно они оплатили одну треть квартиры — ее и надо поделить пополам. Мебель и технику суд должен отдать ей, а половину этого она обещала отдать бывшему мужу деньгами. Невыплаченный же кредит истица попросила поделить ровно пополам. Бывший муж подал встречный иск — автомобиль и квартиру поделить пополам, а кредит не делить, так как брала его бывшая супруга для себя. Районный суд поделил квартиру и отдал большую часть жене, мебель и технику тоже ей, машину — мужу. Кредит посчитал общим и поделил пополам. Республиканский Верховный суд с решением коллег не согласился. С бывшего мужа в пользу жены апелляция решила взыскать разницу присужденного имущества и кредит. Пересмотрев дело, Верховный суд РФ заявил, что ошибки сделали и районный, и республиканский суды. Вот как рассуждала Судебная коллегия по гражданским делам ВС. Кредит, судя по одному из пунктов договора, был взят в банке «на цели личного потребления». Райсуд основывался на семейном законодательстве. По этому законодательству «установлена презумпция возникновения денежных обязательств в период брака в интересах семьи». Если бывший муж с таким утверждением не согласен, то пусть докажет обратное. Райсуд в решении так и записал — раз экс-супруг не представил доказательств, что кредитные деньги жена использовала на личные нужды, то будем считать, что они ушли на семью.

Бывший муж подал встречный иск — автомобиль и квартиру поделить пополам, а кредит не делить, так как брала его бывшая супруга для себя. Районный суд поделил квартиру и отдал большую часть жене, мебель и технику тоже ей, машину — мужу. Кредит посчитал общим и поделил пополам. Республиканский Верховный суд с решением коллег не согласился. С бывшего мужа в пользу жены апелляция решила взыскать разницу присужденного имущества и кредит. Пересмотрев дело, Верховный суд РФ заявил, что ошибки сделали и районный, и республиканский суды. Вот как рассуждала Судебная коллегия по гражданским делам ВС. Кредит, судя по одному из пунктов договора, был взят в банке «на цели личного потребления». Райсуд основывался на семейном законодательстве. По этому законодательству «установлена презумпция возникновения денежных обязательств в период брака в интересах семьи». Если бывший муж с таким утверждением не согласен, то пусть докажет обратное. Райсуд в решении так и записал — раз экс-супруг не представил доказательств, что кредитные деньги жена использовала на личные нужды, то будем считать, что они ушли на семью. А, значит, возвращать их должны оба супруга. Апелляция с таким утверждением согласилась. А вот Верховный суд РФ — нет. Он напомнил, что по Семейному кодексу(статья 39) при разделе общего имущества и определении долей в этом имуществе, доли супругов признаются равными, если не было на этот счет специального договора. Общие долги супругов распределяются между ними пропорционально присужденным им долям. А еще Семейным (статья 35) и Гражданским ( статья 253) кодексами установлена презумпция согласия одного супруга на действия другого по распоряжению общим имуществом. Но положения о том, что такое согласие предполагается и в случае возникновения у одного из супругов долговых обязательств перед третьими лицами, действующее законодательство не содержит.

А, значит, возвращать их должны оба супруга. Апелляция с таким утверждением согласилась. А вот Верховный суд РФ — нет. Он напомнил, что по Семейному кодексу(статья 39) при разделе общего имущества и определении долей в этом имуществе, доли супругов признаются равными, если не было на этот счет специального договора. Общие долги супругов распределяются между ними пропорционально присужденным им долям. А еще Семейным (статья 35) и Гражданским ( статья 253) кодексами установлена презумпция согласия одного супруга на действия другого по распоряжению общим имуществом. Но положения о том, что такое согласие предполагается и в случае возникновения у одного из супругов долговых обязательств перед третьими лицами, действующее законодательство не содержит.

Более того, 45-я статья Семейного кодекса говорит, что по обязательствам одного из супругов взыскание может быть обращено только на имущество этого супруга. Закон допускает наличие у каждого из супругов собственных обязательств.

Из всего сказанного Верховный суд делает вывод — в случае заключения одним из супругов договора займа или «совершения иной сделки, связанной с возникновением долга», такой долг может быть признан общим только в строго определенных случаях. Если есть обстоятельства, вытекающие из 45-й статьи Семейного кодекса. А бремя доказательств этих обстоятельств лежит на той стороне, которая требует распределить долг. Для распределения долга между супругами (статья 39 Семейного кодекса) долговое обязательство должно являться общим. То есть возникнуть по инициативе обоих супругов в интересах семьи, либо быть обязательством одного из супругов, по которому все полученные деньги были потрачены на нужды семьи.

Если есть обстоятельства, вытекающие из 45-й статьи Семейного кодекса. А бремя доказательств этих обстоятельств лежит на той стороне, которая требует распределить долг. Для распределения долга между супругами (статья 39 Семейного кодекса) долговое обязательство должно являться общим. То есть возникнуть по инициативе обоих супругов в интересах семьи, либо быть обязательством одного из супругов, по которому все полученные деньги были потрачены на нужды семьи.

Верховный суд подчеркнул — юридически значимым обстоятельством в нашем деле было выяснение вопроса — действительно ли кредит, полученный супругой, был потрачен на нужды семьи? Без выяснения этого вопроса спор разрешить невозможно. Еще Судебная коллегия ВС заметила — если истица была заемщиком, то именно она должна была в суде доказать, что возникновение долга произошло по инициативе мужа и жены и в интересах семьи. А все полученные деньги ушли на семью. Но карельские суды бремя доказательств, что деньги супруга потратила на себя, возложили на мужа. А это противоречит нашему законодательству, заметил Верховный суд. Местные суды, признав долг по кредиту общим, решили взыскать с ответчика половину суммы долга, включая непогашенную часть. Хотя закон о том, что при разделе общего добра учитываются и общие долги, не говорит о правовых основаниях взыскивать с супруга невыплаченную задолженность. Возникшие в браке обязательства по кредитам, исполнять которые после развода будет один из них, можно компенсировать другому, передачей ему в собственность часть имущества, сверх того, что ему полагается по закону. Если имущества нет, то супруг-заемщик вправе требовать от второго супруга компенсации соответствующей доли фактически уже сделанных им выплат по кредиту. По другому нельзя, заметил ВС, так как второй супруг при другом раскладе окажется в заведомом неблагоприятной ситуации. Ведь именно такой подход соответствует 39-й статье Семейного кодекса. Все дележи местных судов Верховный суд отменил и велел пересмотреть спор с учетом своих разъяснений.

А это противоречит нашему законодательству, заметил Верховный суд. Местные суды, признав долг по кредиту общим, решили взыскать с ответчика половину суммы долга, включая непогашенную часть. Хотя закон о том, что при разделе общего добра учитываются и общие долги, не говорит о правовых основаниях взыскивать с супруга невыплаченную задолженность. Возникшие в браке обязательства по кредитам, исполнять которые после развода будет один из них, можно компенсировать другому, передачей ему в собственность часть имущества, сверх того, что ему полагается по закону. Если имущества нет, то супруг-заемщик вправе требовать от второго супруга компенсации соответствующей доли фактически уже сделанных им выплат по кредиту. По другому нельзя, заметил ВС, так как второй супруг при другом раскладе окажется в заведомом неблагоприятной ситуации. Ведь именно такой подход соответствует 39-й статье Семейного кодекса. Все дележи местных судов Верховный суд отменил и велел пересмотреть спор с учетом своих разъяснений.

5 способов защиты капитала при разводе

Кредиты под залог дома

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 20 мая 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если вы являетесь домовладельцем и ваш брак расторгается, в какой-то момент вам придется разделить долю при разводе. Предполагая, что в вашем доме есть капитал, вам нужно будет предпринять несколько шагов, чтобы решить, кто получит долю в капитале, как каждый человек получит свою справедливую долю и что делать с деньгами после того, как пыль уляжется.

- №1. Определите, сколько капитала у вас есть до развода

- №2. Решите, кто получит дом при разводе

- №3. Решите, как вы разделите долю при разводе

- №4. Определите, имеете ли вы право на рефинансирование выкупа при разводе

- №5. Решите, как использовать долю, если вы продаете дом после того, как ваше соглашение о разводе вступит в силу

№1. Определите размер собственного капитала до развода

Прежде чем решить, как распорядиться своим капиталом при разводе, вам необходимо выяснить, какой размер собственного капитала у вас есть. Собственный капитал — это разница между стоимостью вашего дома и любыми непогашенными кредитами или залогами. Ниже приведены два наиболее распространенных способа расчета собственного капитала:

Собственный капитал — это разница между стоимостью вашего дома и любыми непогашенными кредитами или залогами. Ниже приведены два наиболее распространенных способа расчета собственного капитала:

- Попросите агента по недвижимости подготовить сравнительный анализ рынка (CMA) . Отчет CMA сравнивает ваш дом с близлежащими продажами похожих домов. Отчет обычно составляется агентом по недвижимости.

- Получить оценку дома . Оценка дома — это более подробный отчет, подготовленный беспристрастным лицензированным оценщиком дома. Оценка обычно стоит от 300 до 400 долларов, и большинство кредиторов требуют ее для ипотечного финансирования.

№2. Решите, кто получит дом при разводе

Если вы не планируете продавать дом, вам нужно договориться, кто его оставит. Есть несколько важных финансовых вопросов, на которые нужно ответить, прежде чем вы решите, кто из супругов получит дом.

Можете ли вы позволить себе ежемесячный платеж? Если вы живете в семье с двумя источниками дохода, внезапное получение платы за жилье в одиночку может стать шоком. Если дом будет только на ваше имя после рефинансирования развода, вам нужно будет претендовать на новую ипотеку в зависимости от вашего дохода и любого долга, который у вас есть после завершения развода.

Если дом будет только на ваше имя после рефинансирования развода, вам нужно будет претендовать на новую ипотеку в зависимости от вашего дохода и любого долга, который у вас есть после завершения развода.

Вы хотите взять на себя техническое обслуживание и ремонт? Многие эксперты предлагают ежегодно выделять 1% от стоимости дома на содержание дома. Вы можете подумать о покупке домашней гарантии для дополнительной страховки от серьезных проблем. Дополнительная средняя стоимость от 300 до 600 долларов может стоить того, если что-то сломается после того, как вы станете единственным владельцем.

Сколько акций останется после развода? Если вы получили дом при разводе, вам, возможно, придется «выкупить» часть капитала вашего супруга. Если у вас нет наличных денег для покрытия выкупа, вы можете рассмотреть возможность использования дополнительного капитала сверх остатка вашей текущей ипотеки, широко известного как рефинансирование наличными. Однако в будущем вы получите меньше прибыли от дома, если решите его продать.

Однако в будущем вы получите меньше прибыли от дома, если решите его продать.

Будете ли вы по-прежнему нести ответственность за ипотеку после завершения развода? То, что суд назначает выплату долга супругу, не означает, что супруга будет их платить. И если они пропустят платежи, кредитор все равно заблокирует ваш кредит, если ваше имя останется в ипотеке. Если вы решите произвести платежи для защиты своего кредита, вы можете обратиться в суд с просьбой о возмещении вам расходов бывшим супругом.

№3. Решите, как вы будете делить долю при разводе

Хотя адвокаты по бракоразводным процессам обычно решают, как разделить долю при разводе в рамках вашего окончательного решения о разводе, могут иметь значение место вашего проживания и то, как вы в настоящее время владеете домом.

- Общая собственность государства . В настоящее время в США существует девять штатов с общественной собственностью — Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Как правило, вы будете делить свой домашний капитал поровну, если владеете домом в штате, находящемся в муниципальной собственности.

- Справедливое распределение гласит . Собственность, принадлежащая в государствах справедливого распределения или «общего права», основана на том, кто чем владеет. Если вы можете доказать, что заплатили за имущество или получили его в подарок в государстве общего права, оно обычно присуждается вам.

- Наделение правами собственности . Есть несколько различных способов стать владельцем дома, также известных как «вестинг». Каждый вариант наделения правами собственности дает вам разные права на использование собственности, а в некоторых случаях может ограничивать ваши «интересы». Например, общая аренда — это тип наделения правами, который позволяет вам делить интересы неравномерно.

- Пусть судья решает в суде . Если вы не можете договориться о том, как разделить капитал на основе вышеперечисленных вариантов, окончательное решение может принять судья. Это особенно верно в штатах общего права и может означать, что собственный капитал не делится 50 на 50.

Как правило, вы будете делить свой домашний капитал поровну, если владеете домом в штате, находящемся в муниципальной собственности.

Как правило, вы будете делить свой домашний капитал поровну, если владеете домом в штате, находящемся в муниципальной собственности. Это особенно верно в штатах общего права и может означать, что собственный капитал не делится 50 на 50.

Это особенно верно в штатах общего права и может означать, что собственный капитал не делится 50 на 50.№4. Определите, имеете ли вы право на рефинансирование выкупа при разводе

Если вы хотите сохранить дом, вам, возможно, придется претендовать на рефинансирование выкупа при разводе, которое представляет собой рефинансирование наличными, чтобы использовать как можно больше капитала для оплаты дома вашего супруга. доля в уставном капитале. Возможно, вам придется освежить в памяти минимальные требования к ипотеке для различных программ, особенно если вы и ваш супруг вместе имели право на получение ипотеки при покупке дома.

Максимальное отношение кредита к стоимости. Отношение вашего кредита к стоимости (LTV) является мерой того, сколько вы можете занять по сравнению со стоимостью вашего дома. Большинство ипотечных кредитов при разводе с рефинансированием позволяют вам использовать до 80% стоимости вашего дома. Однако, если вы являетесь военным заемщиком, вы можете увеличить свой кредит до 90% от оценочной стоимости вашего дома с помощью кредита, поддерживаемого Министерством по делам ветеранов США (VA).

Максимальное отношение долга к доходу . Кредиторы смотрят на ваш общий долг, включая новый платеж по ипотеке, чтобы определить отношение вашего долга к доходу (DTI). Бюро финансовой защиты потребителей рекомендует максимальное значение коэффициента DTI 43%. Если он выше, у вас могут возникнуть проблемы с квалификацией, если у вас нет высокого кредитного рейтинга или дополнительных денежных резервов.

Минимум кредитного рейтинга . Для получения обычного кредита требуется не менее 620 баллов. Вам может понадобиться кредит, обеспеченный Федеральной жилищной администрацией (FHA), если ваш балл составляет от 500 до 619.

#5. Решите, как использовать долю в капитале, если вы продаете дом после того, как ваше соглашение о разводе станет окончательным.

Если вы не можете рефинансировать после развода, вам, возможно, придется продать свой дом, чтобы защитить свой капитал от потенциальной потери права выкупа. В зависимости от того, сколько вы заработаете, вам нужно будет принять некоторые решения.

Вы купите или арендуете дом? Если ваш кредит был поврежден из-за невыплаченного долга, за который несет ответственность ваш бывший супруг, вам, возможно, придется арендовать жилье на некоторое время, пока вы восстанавливаете свой кредит. Вам также могут понадобиться дополнительные деньги для залога за аренду, если арендодатель сочтет ваш кредит слишком рискованным.

Планируете ли вы остаться в том же штате или городе? Если вы планируете переехать, не забудьте заложить в бюджет расходы на переезд. Кроме того, проверьте налоги на недвижимость, если вы покупаете в новом штате — они могут быть значительно выше или ниже, чем вы привыкли.

Есть ли какие-либо налоговые последствия, если вы не используете деньги для покупки другого дома? Если вы прожили в своем доме два года до продажи и получили не более 250 000 долларов, доход не подлежит налогообложению. Однако, если вы выкупите свою супругу, останетесь в доме и продадите дом позже, вы можете в конечном итоге заплатить налог на прирост капитала. Прежде чем принять решение о разводе, проконсультируйтесь со специалистом по налогам, чтобы избежать налоговых сюрпризов в будущем.

Прежде чем принять решение о разводе, проконсультируйтесь со специалистом по налогам, чтобы избежать налоговых сюрпризов в будущем.

Можете ли вы погасить задолженность, чтобы увеличить свой счет для будущей покупки дома? Если вам был назначен долг после развода, возможно, будет лучше погасить его как можно быстрее, чтобы улучшить свой кредитный рейтинг. Как правило, вы получаете выгоду от поддержания баланса вашей кредитной карты на уровне или ниже 30% от общего доступного кредита.

Поделиться статьей

Сравнить предложения по акциям на недвижимость

Рекомендуемое чтение

Вычитаются ли проценты по кредиту под залог недвижимости?

Обновлено 23 апреля 2021 г.

Вычитаются ли проценты по кредиту под залог недвижимости с налогов? Узнайте, при каких условиях вы можете получить налоговый вычет по кредиту под залог недвижимости.

ПРОЧИТАЙТЕ БОЛЬШЕ

Получить ссуду под залог недвижимости с плохой кредитной историей

Обновлено 15 марта 2021 г.

Чтобы получить ссуду под залог недвижимости с плохой кредитной историей, вам нужно пройти больше квалификационных обручей, а также вам придется платить более высокую ставку, чем если бы у вас была хорошая кредитная история. .

ПРОЧИТАЙТЕ БОЛЬШЕ

Как разделить совместно нажитое имущество при разводе

Если обе стороны проживали в доме , это семейное имущество и будет разделено . Поскольку Иллинойс является штатом справедливого распределения, семейное имущество не всегда делится 50/50. Дом нельзя физически разделить пополам, поэтому одна сторона может оставить его себе , его можно продать , или он может оставаться в совместном владении .

Семейный дом является важной частью имущества при разводе, потому что обычно это самое большое и дорогое имущество, которым вы владеете. Это также крыша над головой вашей семьи, где вы провели время, создавая неизгладимые воспоминания.

Раздел супружеского дома — это большое мероприятие, в котором нужно учитывать множество факторов. Вы хотите сделать это правильно, поэтому вот несколько вариантов, которые помогут вам понять, что подходит именно вам.

Варианты разделения дома

Первый шаг к разделу дома – решить, хотите вы этого или нет. Если один из вас или никто из вас этого не хочет, процесс обычно проходит гораздо более гладко.

Существует три варианта раздела дома при разводе:

- Продать дом

- Согласиться на выкуп

- Совместное владение домом

Если ни один из вас не хочет оставить его себе, вы можете его продать. Если одна сторона хочет сохранить его, другая сторона должна получить взамен что-то равноценное. И, наконец, вы можете стать совладельцем дома вместе с другой стороной.

И, наконец, вы можете стать совладельцем дома вместе с другой стороной.

Продажа дома

Если ни один из супругов не хочет жить в доме или если ни один из них не может позволить себе содержать его самостоятельно, стороны могут продать дом и разделить прибыль. Самое главное, что нужно выяснить в этом варианте, это то, кто будет выполнять работу по продаже дома .

Важно подумать о финансовых последствиях продажи дома. Вещи, возможно, придется починить, прежде чем их можно будет продать, и нужно найти риелтора. Стоимость этих вещей обычно исходит из семейного имущества. Кроме того, сторонам также необходимо будет погасить оставшуюся часть ипотеки, любые кредитные линии на недвижимость и быть готовыми к уплате налогов на прирост капитала от продажи.

Это может быть отличным вариантом для некоторых людей, но это может вызвать стресс у детей или даже не подходящее время для продажи дома.

Согласие на выкуп

Если одна сторона хочет сохранить дом, другая сторона должна получить справедливую компенсацию. Выкуп может произойти несколькими способами: сторона, не удерживающая дом, может

Выкуп может произойти несколькими способами: сторона, не удерживающая дом, может

- Получить взамен другие активы,

- Получать платежи с течением времени или

- Не нужно платить алименты, если это будет предписано.

В некоторых случаях у сторон может не хватить активов, чтобы обмен имел смысл. И хотя оплата сверхурочных может быть не идеальной, она может быть необходимой. В последнем варианте сторона может сохранить дом в качестве единовременной выплаты алиментов, но это имеет смысл только в том случае, если другая сторона платила бы значительную сумму алиментов.

Существуют также риски, связанные с сохранением дома одной стороной.

- Покупатель может заплатить слишком много, если стоимость дома обесценится.

- Продавец может понести убытки, если стоимость дома со временем возрастет.

Не забудьте учесть все факторы, когда будете решать, как разделить дом. Одним из ключевых факторов, который следует учитывать, является то, как это повлияет на ваше будущее и будущее вашего ребенка.

Совместное владение домом

Одним из наиболее сложных вариантов является продолжение совместного владения домом. Обычно это хорошо только для двух ситуаций: люди, которые хотят подождать, чтобы продать дом по более выгодной цене, или те, кто хочет, чтобы дети продолжали жить там, а родители по очереди жили там.

Во-первых, если текущий рынок не подходит для продавцов, вы можете подождать с продажей дома, пока не сможете получить большую прибыль. Хотя этот вариант может показаться привлекательным, он удерживает вас в финансовой связи с человеком, от которого вы пытаетесь отделиться.

Еще одна причина, по которой люди выбирают этот вариант, заключается в том, что они беспокоятся о том, что переезд вызовет напряжение у ваших детей. Вы можете продолжать быть совладельцем дома, а затем вы и другая сторона можете по очереди жить в доме, пока дети остаются. Вместо того, чтобы дети перемещались взад и вперед в соответствии с графиком размещения, вы и другая сторона перемещаетесь туда и обратно. Совместное владение домом таким образом — уникальный способ создать здоровые отношения совместного воспитания.

Совместное владение домом таким образом — уникальный способ создать здоровые отношения совместного воспитания.

На что следует обратить внимание при принятии решения

При принятии решения о том, что делать с домом, необходимо рассмотреть несколько ключевых вопросов:

- Вы хотите остаться в доме, где проживала ваша свадьба?

- Как переезд повлияет на ваших детей?

- Есть ли у вас средства для самостоятельного финансирования дома?

- Сейчас подходящее время для продажи дома?

- Является ли содержание дома хорошей финансовой инвестицией?

- Есть ли у вас какие-либо другие активы, финансово связанные с домом?

- Знаете ли вы процесс продажи дома?

Если вы не знаете, что делать, ответьте сами на эти вопросы и посмотрите, укажут ли они вам на определенный путь. Если вам нужна помощь в выяснении того, что лучше для вас, или если вам нужна помощь в любой части бракоразводного процесса, позвоните в Sterling Hughes.