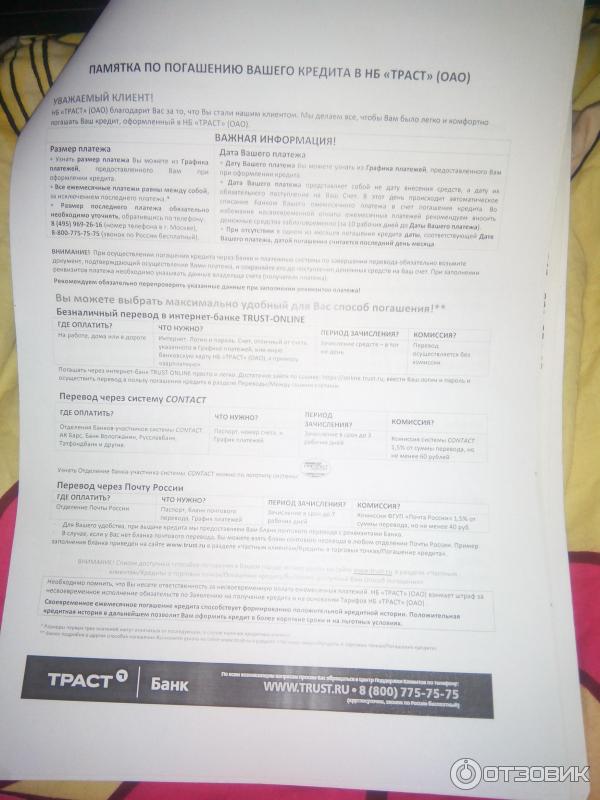

Банк плюс погашение кредита: Погашение кредитов

Содержание

Досрочное погашение потребительского кредита \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Досрочное погашение потребительского кредита

Подборка наиболее важных документов по запросу Досрочное погашение потребительского кредита (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Ещё…

Судебная практика: Досрочное погашение потребительского кредита

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 11 «Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)» Федерального закона «О потребительском кредите (займе)»»Проверяя аналогичные доводы апелляционной жалобы, судебная коллегия по гражданским делам Свердловского областного суда отметила, что руководствуясь положениями статей 315, 407, 810, 845, 854 Гражданского кодекса Российской Федерации, статьи 11 Федерального закона «О потребительском кредите (займе)», суд первой инстанции верно указал, что законом предусмотрено право заемщика на досрочное погашение кредита при условии уведомления заимодавца об этом, кредитор (банк) по общему правилу без распоряжения клиента не вправе производить действия по распоряжению денежными средствами клиента. Из материалов дела следует, что заемщик Д. с заявлением о досрочном погашении обязательств по кредитному договору к кредитору не обращалась, в назначении платежей заемщик Д. также не указала на досрочное погашение задолженности по кредитному договору. Поскольку заемщик Д. с заявлением о досрочном исполнении обязательств по кредитному договору не обращалась, не выдавала кредитору распоряжение на списание денежных средств в счет исполнения обязательств по кредитному договору, у кредитора отсутствовали основания для направления внесенной заемщиком Д. денежной суммы в полном объеме в счет досрочного исполнения обязательств по кредитному договору. Из представленной выписки по лицевому счету заемщика Д. по кредитному договору N от 18.01.2014 усматривается, что кредитор производил списание денежных средств в сроки и в размере, установленные кредитным договором.»

Из материалов дела следует, что заемщик Д. с заявлением о досрочном погашении обязательств по кредитному договору к кредитору не обращалась, в назначении платежей заемщик Д. также не указала на досрочное погашение задолженности по кредитному договору. Поскольку заемщик Д. с заявлением о досрочном исполнении обязательств по кредитному договору не обращалась, не выдавала кредитору распоряжение на списание денежных средств в счет исполнения обязательств по кредитному договору, у кредитора отсутствовали основания для направления внесенной заемщиком Д. денежной суммы в полном объеме в счет досрочного исполнения обязательств по кредитному договору. Из представленной выписки по лицевому счету заемщика Д. по кредитному договору N от 18.01.2014 усматривается, что кредитор производил списание денежных средств в сроки и в размере, установленные кредитным договором.»

Статьи, комментарии, ответы на вопросы: Досрочное погашение потребительского кредита

Нормативные акты: Досрочное погашение потребительского кредита

«Гражданский кодекс Российской Федерации (часть вторая)» от 26. 01.1996 N 14-ФЗ

01.1996 N 14-ФЗ

(ред. от 01.07.2021, с изм. от 08.07.2021)

(с изм. и доп., вступ. в силу с 01.01.2022)Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Федеральный закон от 21.12.2013 N 353-ФЗ

(ред. от 08.03.2022)

«О потребительском кредите (займе)»

(с изм. и доп., вступ. в силу с 03.07.2022)4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

Как лучше досрочно гасить кредиты с постоянным платежом — РБК

Плюс аннуитетных платежей по кредиту — простота. Зная неизменную сумму платежа, заемщику намного легче планировать личный бюджет. Как правильно досрочно гасить такие кредиты?

Аннуитетная система погашения кредитов, при которой размер ежемесячного платежа не меняется на протяжении всего периода кредитования, пришла к нам с Запада, в настоящий момент является самой распространенной и на российском рынке.

Аннуитетный платеж складывается из двух сумм: часть идет на уплату процентов за пользование кредитом, а другая — на погашение долга. При этом в начале кредитного периода платеж почти полностью расходуется именно на уплату процентов, а уменьшение суммы долга происходит очень медленно, по капле. Это соотношение постепенно смещается в сторону погашения долга: ваша задолженность уменьшается с каждым платежом, а вместе с ней — и проценты, которые вы должны банку.

При этом, как долго заемщик будет платить преимущественно проценты (а не погашать тело долга), однозначно сказать сложно: это зависит и от срока кредита, и от ставки. Тем не менее, если мы говорим о длинных кредитах (например, ипотека на 20–30 лет), то погашение тела долга в структуре ежемесячного платежа начинает преобладать только в последнюю четверть срока кредита.

Тем не менее, если мы говорим о длинных кредитах (например, ипотека на 20–30 лет), то погашение тела долга в структуре ежемесячного платежа начинает преобладать только в последнюю четверть срока кредита.

www.adv.rbc.ru

Иными словами, если вы взяли кредит на 20 лет, то активно погашать долг вы начнете только в последние пять лет — до этого вы в основном будете платить проценты. И чем выше срок или ставка, тем дальше оттягивается этот момент — так, к примеру, в случае кредита на 30 лет под 30% годовых, активное погашение тела долга начнется только в последние 3 года.

www.adv.rbc.ru

Поэтому часто можно слышать мнение, что подобная система выгодна банкам: из-за того, что в первые платежи практически не происходит погашения самого долга, заемщик переплачивает в сравнении с дифференцированными платежами — когда проценты начисляются на остаток основного долга, который гасится равномерными порциями.

Но при этом упускается из виду важная особенность. Ежемесячный платеж по аннуитету всегда будет меньше первого платежа по дифференцированной системе. И, значит, аннуитетная система позволяет заемщику взять более крупный кредит, ведь банки смотрят на соотношение платежа к доходу заемщика. Аннуитетные платежи на самом деле повышают доступность кредитных продуктов — особенно крупных долгосрочных кредитов вроде ипотечных.

Ежемесячный платеж по аннуитету всегда будет меньше первого платежа по дифференцированной системе. И, значит, аннуитетная система позволяет заемщику взять более крупный кредит, ведь банки смотрят на соотношение платежа к доходу заемщика. Аннуитетные платежи на самом деле повышают доступность кредитных продуктов — особенно крупных долгосрочных кредитов вроде ипотечных.

Понимая, что в случае аннуитетных платежей заемщик вынужден переплачивать больше, многие решают хотя бы частично досрочно гасить кредит. После этого клиент банка встает перед выбором: уменьшить свой ежемесячный платеж, не меняя срока кредита, либо же, наоборот, оставить платеж на прежнем уровне, но закрыть кредит быстрее.

Уменьшение срока кредита кажется правильным решением: по крайней мере, если сравнить оба этих варианта с помощью кредитного калькулятора, то общая переплата заемщика будет в таком случае меньше. Это, в принципе, довольно логично: чем меньше мы пользуемся кредитом, тем меньше процентов мы платим. Тем не менее, это неправильный вывод и в большинстве случаев гораздо выгоднее уменьшать ежемесячный платеж.

Тем не менее, это неправильный вывод и в большинстве случаев гораздо выгоднее уменьшать ежемесячный платеж.

В этом случае при тех же сроках мы значительно снижаем риски собственного дефолта. Заемщику никто не мешает продолжать платить прежнюю сумму: часть ее будет идти в счет обязательного платежа, а с помощью накопленного остатка можно вновь досрочно гасить долг.

Это сделает оба варианта равнозначными с математической точки зрения: кредит будет погашен в одну и ту же дату, а итоговая переплата будет одинаковой. Зато у заемщика появится не относящееся к математике, но совсем неиллюзорное преимущество: свобода маневра. Если вдруг его финансовое положение ухудшится, он сможет без переговоров с банком снизить свои ежемесячные платежи.

Можно посмотреть на эти варианты еще с одной стороны: уменьшая срок кредита, вы экономите свои будущие средства, а уменьшая ежемесячный платеж, вы получаете свободные деньги сегодня. Если принять в расчет инфляцию, деньги сейчас привлекательнее тех же денег в будущем.

Наконец, уменьшая платеж, а не срок кредита, вы получаете возможность инвестирования свободных средств, даже по более высокой ставке. Такие возможности бывают редко. Но можно вспомнить экстремально высокие ставки по депозитам, которые банки предлагали в начале 2015 года.

Наконец, нужно помнить, что не всегда следует бежать и досрочно гасить свой кредит, когда у вас появляется такая возможность: порой, как это ни странно, выгоднее все оставить как есть. Покупательская способность денег будет падать, а значит, есть смысл сегодня потратить свободные деньги на покупку необходимых товаров.

В целом, я рекомендую каждому заемщику воспользоваться одним из многочисленных кредитных калькуляторов и внимательно рассмотреть именно свою ситуацию. Как я уже говорил, структура платежей сильно отличается в зависимости от срока и ставки кредита, а эффект от досрочного погашения зависит не только от суммы, но и от момента: чем раньше вы уменьшите свой долг, тем больше будет ваш выигрыш.

Из-за обилия неизвестных переменных тут чрезвычайно сложно давать какие-либо общие советы: каждый случай необходимо рассматривать индивидуально. Однако, если уж вы решите досрочно гасить кредит, то уменьшайте именно платеж, а не срок — вне зависимости от параметров вашего кредита, это будет самое правильное решение.

Все, что вам нужно знать о программе Federal Direct PLUS Loan

Правительство США предлагает различные федеральные студенческие ссуды для студентов бакалавриата, аспирантов и родителей.

Ссуда Federal Direct PLUS представляет собой несубсидируемую федеральную ссуду на образование для аспирантов и родителей студентов-иждивенцев. Учащиеся и родители могут получить доступ к этому кредиту после того, как учащийся исчерпал право на получение федеральных займов Стаффорда.

Сегодня мы расскажем все, что вам нужно знать о кредите PLUS, включая его две версии, процентные ставки, право на получение кредита и многое другое.

youtube.com/embed/QbPh5K2aJvo?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/QbPh5K2aJvo?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

Краткие сведения о займах Federal Direct PLUS

| Факты о займах Direct PLUS | |

| Максимальный срок кредита | До 30 лет |

| Максимальная сумма кредита | Стоимость посещения за вычетом другой полученной финансовой помощи |

| График платежей | Ежемесячно или ежеквартально |

| Сборы | Плата за открытие 4,2% |

| Процентная ставка | 7,54% |

Типы федеральных кредитов PLUS

Существует две версии федерального кредита PLUS: федеральный кредит для родителей PLUS и федеральный кредит Grad PLUS . Кредиты Parent PLUS и Grad PLUS практически идентичны, за исключением права заемщика и некоторых условий. Федеральная ссуда Grad PLUS впервые стала доступна 1 июля 2006 г. после внесения поправок в Федеральную родительскую ссуду PLUS.

Федеральная ссуда Grad PLUS впервые стала доступна 1 июля 2006 г. после внесения поправок в Федеральную родительскую ссуду PLUS.

Оба кредита требуют, чтобы студент колледжа или заемщик имел гражданство США или постоянный вид на жительство, а также не имел отрицательной кредитной истории. Пока эти два критерия соблюдены, заемщики PLUS не обязаны иметь хорошую кредитную историю, такую как высокий кредитный рейтинг, минимальный порог дохода или низкое отношение долга к доходу.

Однако право на получение кредита PLUS для родителей и выпускников немного отличается.0071 Биологические или приемные родители зависимого студента бакалавриата

0 по шкале 4.0 в колледже.

0 по шкале 4.0 в колледже.Право на получение займа Federal Grad PLUS

- Выпускник или профессиональный студент

- Зачислен хотя бы на полставки в соответствующую программу получения сертификата или степени

Процентные ставки по займам Federal PLUS

Процентные ставки по займам Federal PLUS представляют собой фиксированные ставки, которые меняются только для новых займов каждое 1 июля. Новая процентная ставка основана на последнем аукционе 10-летних казначейских облигаций.

Процентные ставки одинаковы как для займов Federal Parent PLUS, так и для займов Federal Grad PLUS. Имейте в виду, однако, что вы не обязаны платить проценты или производить платежи по любому прямому федеральному займу в течение текущего периода помощи COVID-19. Льготный период действует как минимум до 31 августа 2022 года.

Льготный период действует как минимум до 31 августа 2022 года.

Процентные ставки устанавливаются по следующей формуле:

Заемщик | Формула | Крышка |

Родитель студента бакалавриата | 10-летние казначейские обязательства + 4,6% | 10,5% |

Аспирант | 10-летние казначейские обязательства + 4,6% | 10,5% |

Последние процентные ставки:

Заемщик | 2022-2023 | 2021-2022 |

Родитель студента бакалавриата | 7,54% | 6,28% |

Аспирант | 7,54% | 6,28% |

Заемщики, подписавшиеся на автоматический дебет, при котором ежемесячные платежи по кредиту автоматически переводятся с банковского счета заемщика на кредитный сервис, могут получить в качестве поощрения снижение процентной ставки на 0,25%.

Является ли кредит Federal Direct PLUS субсидированным или несубсидированным?

Кредит Federal PLUS является несубсидированным кредитом. Проценты начинают начисляться сразу после выплаты.

Федеральное правительство не выплачивает проценты по кредиту Federal PLUS.

Если заемщик не платит проценты по мере их начисления, они будут добавлены к остатку кредита (капитализированы) при погашении кредита, что увеличивает долг. После того, как проценты капитализированы, на проценты будет начисляться больше процентов, что приведет к более быстрому росту кредита.

Плата за ссуду по займам Federal PLUS

Заемщики федерального прямого займа платят комиссию за выдачу кредита в размере около 4,2%, что в четыре раза превышает комиссию за займы Federal Stafford.

Комиссия за ссуду рассчитывается на основе ставки, действующей на дату предоставления ссуды. Комиссия за кредит обычно вычитается пропорционально из каждой выплаты по кредиту, и заемщики также могут добавить комиссию к остатку кредита.

Плата за кредит меняется 1 октября каждого года в зависимости от федерального бюджета.

Самые последние сборы показаны в этой таблице.

Дата | Плата за кредит |

1 октября 2020 г. – 30 сентября 2022 г. | 4,228% |

1 октября 2019 г. – 30 сентября 2020 г. | 4,236% |

1 октября 2018 г. – 30 сентября 2019 г. | 4,248% |

Лимиты по займам Federal PLUS

Годовой лимит федеральных займов PLUS составляет стоимость обучения в колледже за вычетом другой полученной помощи. Однако у них нет совокупных кредитных лимитов. Студенческий колледж определяет, сколько родители могут занять в рамках кредита Federal Parent PLUS и сколько аспирант может занять в рамках кредита Federal Grad PLUS.

Предположим, родителю студента бакалавриата, находящегося на иждивении, отказано в федеральной ссуде PLUS. В этом случае студент получает право на более высокие лимиты несубсидируемой федеральной стаффордской ссуды, те же лимиты доступны для независимых студентов бакалавриата.

Поскольку программа Federal Parent PLUS Loan позволяет родителям занимать для своих детей почти неограниченные суммы денег, они должны следить за тем, чтобы не занимать слишком много. Родители должны занимать для всех своих детей не больше, чем их годовой доход. Если общий долг по кредиту Federal Parent PLUS меньше годового дохода родителя, родители должны быть в состоянии погасить кредит в течение 10 лет или меньше. Если до выхода на пенсию осталось менее 10 лет, они должны занимать пропорционально меньше денег. Например, если до выхода на пенсию осталось всего 5 лет, родители должны занимать вдвое меньше.

См. также: Полное руководство по кредитам для родителей

Как подать заявку на получение кредита Federal PLUS

Кредит Federal PLUS выдается через отдел финансовой помощи колледжа, поэтому они управляют процессом подачи заявления и определяют максимальную сумму, которую вы можете занять . Они попросят вас заполнить заявку на получение кредита PLUS на веб-сайте Studentaid.gov. Возможно, вам потребуется пройти вступительную консультацию.

Они попросят вас заполнить заявку на получение кредита PLUS на веб-сайте Studentaid.gov. Возможно, вам потребуется пройти вступительную консультацию.

Заемщики PLUS Loan также должны будут подписать основной вексель (MPN) на сайте Studentaid.gov для получения федерального займа PLUS. Основной вексель действителен в течение непрерывного периода зачисления в конкретный колледж на срок до 10 лет.

Выплата ссуды

Федеральное правительство направляет средства ссуды Federal PLUS прямо в колледж. Затем отдел финансовой помощи колледжа использует кредитные средства для оплаты обучения и сборов (плюс проживание и питание, если студент живет в кампусе).

Любой оставшийся кредитный баланс обычно «возвращается» учащемуся или родителю в течение 14 дней. (Родители могут уполномочить колледж на возмещение учащемуся оставшейся суммы кредита Federal Parent PLUS). 30-дневная задержка для первых заемщиков первого года не распространяется на кредиты Federal Parent PLUS Loans. Кредиты Federal PLUS выплачиваются двумя частями.

Кредиты Federal PLUS выплачиваются двумя частями.

Погашение кредита

Погашение начинается в течение 60 дней после полной выплаты. Тем не менее, родители могут запросить отсрочку, чтобы отсрочить погашение до конца шестимесячного льготного периода после того, как учащийся заканчивает обучение или становится меньше половины времени зачисления. Родители также могут отсрочить выплату, если они сами учатся хотя бы на полставки в колледже. Проценты будут начисляться и будут добавлены к остатку кредита, если он не будет выплачен.

Варианты погашения кредитов Federal Direct Parent PLUS

- Погашение в зависимости от дохода (ICR), только если материнская компания включает заем в федеральный прямой консолидационный заем после 1 июля 2006 г.

- Прощение государственного студенческого кредита

- Стандартный 10-летний срок погашения

- Продленное погашение

- Постепенное погашение

Варианты погашения кредитов Federal Direct Grad PLUS

- Все планы погашения, включая все планы погашения, основанные на доходах

Передача кредитов Direct PLUS

Родители не могут передавать учащемуся кредит Federal Parent PLUS, если только они не рефинансируют его у частного кредитора, отказываясь от защиты федерального кредита. Однако ничто не мешает родителю и учащемуся заключить дополнительное соглашение, в котором учащийся соглашается производить платежи по кредиту Federal Parent PLUS. Но студенты должны быть осторожны, чтобы не заимствовать слишком много.

Однако ничто не мешает родителю и учащемуся заключить дополнительное соглашение, в котором учащийся соглашается производить платежи по кредиту Federal Parent PLUS. Но студенты должны быть осторожны, чтобы не заимствовать слишком много.

Аннулирование кредита

Кредиты Federal Direct PLUS подлежат погашению в случае смерти или полной и постоянной нетрудоспособности заемщика. Кроме того, ссуды Federal Parent PLUS могут быть погашены в случае смерти (но не инвалидности) бенефициара студента.

Кредиты Federal PLUS также имеют право на другие положения об аннулировании кредита, такие как увольнение из закрытой школы, освобождение от кражи личных данных, освобождение от банкротства, освобождение от невыплаченного возмещения и освобождение от поддельного сертификата. Они могут иметь право на прощение кредита, например прощение кредита на общественные услуги, которое требует работы по определенной профессии в течение определенного периода при погашении кредита.

Альтернативы федеральной ссуде PLUS

Если учащийся исчерпал право на получение федеральной ссуды Стаффорда, альтернативы федеральной прямой ссуде PLUS включают частные студенческие ссуды и частные родительские ссуды. Как правило, частные кредиты требуют кредитоспособного поручителя, которым обычно является родитель.

Как правило, частные кредиты требуют кредитоспособного поручителя, которым обычно является родитель.

Плюсы и минусы кредитов Federal Direct PLUS

При рассмотрении кредита Federal Direct PLUS по сравнению с другими вариантами заимствования следует учитывать некоторые плюсы и минусы.

Преимущества прямого заимствования PLUS Loans

- Лимит кредита не ограничен, как в традиционных федеральных студенческих кредитах. Вы можете взять взаймы то, что нужно вам или вашему ребенку, в пределах стоимости посещения в течение этого учебного года, за вычетом любой другой финансовой помощи.

- Ваша процентная ставка остается фиксированной на весь срок действия кредита PLUS. Это поможет вам спланировать погашение и не беспокоиться о каких-либо кривых в отношении того, что вы должны.

- Родители могут запросить отсрочку по кредиту PLUS, пока учащийся учится в школе, что предлагает больше возможностей для погашения кредита.

- Parent PLUS имеют право на стандартный план погашения или другие гибкие варианты, такие как поэтапные или расширенные планы погашения.

- Федеральный родительский заем PLUS может иметь право на выплату условного дохода или прощение ссуды государственной службы, если он объединен в ссуду прямой консолидации.

- Ссуда Parent PLUS также может иметь право на прощение ссуды государственной службы, если она объединена в прямую ссуду.

Кредиты

Минусы заимствования Родитель Прямые кредиты ПЛЮС

- Прямые ПЛЮС кредиты имеют более высокие процентные ставки, чем другие федеральные студенческие кредиты.

- Direct PLUS также платят комиссию за выдачу кредита, что может сделать кредит более дорогим, чем частный кредит.

- Заемщики должны пройти проверку кредитоспособности, а неблагоприятная кредитная история может ограничить право на получение кредита.

- Заемщики рискуют занять слишком много и оказаться в дефолте, потому что кредиты Direct PLUS не имеют строгих ограничений (стоимость обслуживания минус другая полученная финансовая помощь).

- Вы должны немедленно начать выплачивать родительские кредиты, если только вы не запросите отсрочку.

- Родительская ссуда PLUS недоступна для многих вариантов погашения на основе дохода.

Заемщики кредита

Заключение

Ссуда Federal Direct PLUS является отличным ресурсом для покрытия дополнительных расходов на образование в аспирантуре или на уровне бакалавриата вашего ребенка, но вам следует подумать, означает ли первоначальный взнос более высокую стоимость по сравнению с другими вариантами.

Заинтересованы в изучении других вариантов студенческой ссуды? Ознакомьтесь с нашим списком лучших частных студенческих кредитов на 2022 год!

Опасности получения кредита Direct PLUS

Представьте себе такой сценарий: ваш сын или дочь больше десяти лет не посещали колледж и сделали успешную карьеру. Ваша собственная карьера подходит к концу, а до выхода на пенсию осталось всего несколько лет. И тем не менее, вы все еще должны тысячи долларов за обучение вашего ребенка в колледже.

Этот сценарий является реальностью для многих родителей, которые берут федеральные кредиты Direct PLUS. Хотя эти кредиты могут показаться родителям простым способом помочь своему ребенку оплатить расходы на образование, в слишком многих случаях они ставят под угрозу финансовую безопасность и пенсию родителей.

Key Takeaways

- Кредиты PLUS — это федеральные кредиты, которые родители могут взять для покрытия расходов своего ребенка на обучение в колледже.

- Ответственность за выплату кредита PLUS несет родитель, а не учащийся. Ссуды

- PLUS не подходят для всех планов погашения, основанных на доходах, которые делают студенческие ссуды.

- PLUS имеют большие лимиты заимствования, что позволяет брать слишком большие долги.

Кредиты

Как работают кредиты PLUS

PLUS — это аббревиатура от Parent Loan для студентов бакалавриата. (Существует также программа grad PLUS для аспирантов и профессиональных студентов, занимающих самостоятельно. )

)

Программа для родителей PLUS позволяет родителям занимать деньги для зависимых студентов для оплаты любых расходов, которые еще не покрываются финансовой помощью студента, таких как гранты Пелла, студенческие ссуды и оплачиваемая работа-учеба.

PLUS кредиты имеют фиксированные процентные ставки на весь срок кредита. Обычно они погашаются в течение 10 лет, хотя существует также расширенный план платежей, который может продлить срок до 25 лет. Выплаты и проценты по студенческим кредитам от федеральных агентств были приостановлены в 2020 году до 31 декабря 2022 года.

Кредиты Parent PLUS являются финансовой ответственностью родителя, а не студента. Они не могут быть переданы студенту, даже если у студента есть средства для их оплаты.

Опасность 1: нет автоматического льготного периода

Когда студент берет кредит, у него обычно есть шесть месяцев после выпуска, чтобы начать процесс погашения. Не так с кредитами PLUS. Период погашения начинается сразу после получения денег ребенком или школой; тем не менее, родители-заемщики могут обратиться в кредитную службу с просьбой об отсрочке, пока учащийся зачислен как минимум на полставки и в течение шести месяцев после окончания школы.

Опасность 2: ссуды PLUS не подходят для большинства планов погашения, ориентированных на доход

Федеральное правительство предлагает четыре различных плана погашения студенческих кредитов в зависимости от дохода. Они ограничивают ежемесячные платежи процентом от дискреционного дохода студента (обычно 10%). Если студент делает эти платежи в течение определенного количества лет (обычно 20 или 25), любой оставшийся остаток по кредиту будет списан.

Ссуды Parent PLUS, однако, имеют право только на один из этих планов, выплату в зависимости от дохода (ICR), и только после того, как родитель объединил свои родительские ссуды в федеральную ссуду прямой консолидации. План ICR ограничивает выплаты не более чем 20% дискреционного дохода, которые должны быть выплачены в течение 25 лет, что является длительным периодом времени для среднего родителя.

Опасность 3: вы можете легко занять больше, чем вам нужно

Когда вы подаете заявку на кредит Direct PLUS для своего ребенка, правительство будет проверять ваш кредитный отчет, но не ваш доход или соотношение долга к доходу. На самом деле, он даже не учитывает, какие еще долги у вас есть. Единственная негативная вещь, которую он ищет, является неблагоприятной кредитной историей.

На самом деле, он даже не учитывает, какие еще долги у вас есть. Единственная негативная вещь, которую он ищет, является неблагоприятной кредитной историей.

После того, как вы получите одобрение на получение ссуды, школа устанавливает сумму ссуды на основе стоимости посещения; однако стоимость посещения школы обычно больше, чем на самом деле платит большинство студентов. Это может привести к тому, что родители займут больше, чем нужно их ребенку для учебы в колледже.

Если у вас есть другая непогашенная задолженность, например, ипотека, вы можете столкнуться с трудностями, когда придет время погашать кредит PLUS.

Опасность 4: Из них невозможно выбраться даже в случае банкротства

От кредита Direct PLUS никуда не деться, поэтому невыполнение платежей и допущение дефолта по кредиту PLUS является огромной ошибкой. Даже объявление о банкротстве не избавит от долга. До тех пор, пока долг не будет погашен, правительство может арестовать вашу заработную плату или удержать деньги из ваших пособий по социальному обеспечению и налоговых возмещений. Более того, нет ограничений по времени, когда правительство может взыскать долг.

Более того, нет ограничений по времени, когда правительство может взыскать долг.

Поэтому, прежде чем вы даже подумаете о дефолте, обратитесь за советом к своему кредитному специалисту или найдите адвоката, который специализируется на долгах по студенческим кредитам.

Более того, в отличие от кредитов Sallie Mae, вы не сможете получить прощение остатка кредита PLUS, если ваш ребенок позже столкнется с полной постоянной инвалидностью (TPD).

Что нужно сделать, прежде чем взять кредит PLUS

Во многих случаях школа представляет пакет финансовой помощи учащемуся с добавленным кредитом Direct PLUS. Школа может сказать, что хочет информировать семьи обо всех доступных вариантах финансирования, но включение кредита Direct PLUS в пакет может сделать истинная стоимость колледжа сбивает с толку. При рассмотрении расходов на обучение в колледже попросите разбивку пакета финансовой помощи без кредита PLUS.

Возможно, вы сможете рефинансировать свой кредит PLUS, чтобы снизить процентную ставку или распределить платежи на более длительный период.

Вместо ссуды Direct PLUS ваш ребенок может выбрать частную студенческую ссуду для любых оставшихся расходов, которые не покрываются грантами, федеральными студенческими ссудами, стипендиями и другой помощью. Если вы хотите помочь своему ребенку финансово, вы можете вносить платежи по частному кредиту, пока он еще учится в школе. Это позволяет вам субсидировать расходы вашего ребенка на обучение в колледже, но не возлагает на вас единоличную ответственность за долг.

Что делать, если у вас есть кредит PLUS

Если вы взяли кредит Direct PLUS на образование вашего ребенка и изо всех сил пытаетесь его вернуть, консолидация (как описано выше) может быть вариантом. Имейте в виду, однако, что увеличение срока кредита уменьшит ваши ежемесячные платежи, а также увеличит общую сумму, которую вы заплатите к концу.

Еще одна возможность – рефинансирование кредита PLUS. На самом деле, даже если вы не пытаетесь погасить кредит, стоит рассмотреть возможность рефинансирования, чтобы узнать, сможете ли вы обеспечить более низкую процентную ставку и ежемесячные платежи.

Самый умный финансовый шаг — попытаться заплатить как можно больше по кредиту, пока вы еще зарабатываете деньги, даже если это означает, что вам придется сократить свой бюджет, а не брать его с собой на пенсию.

Кроме того, старайтесь не брать взаймы под пенсионные фонды, например, по планам 401(k), или досрочно обналичивать их для покрытия расходов по кредиту. Вместо этого, если вы приближаетесь к пенсии, подумайте о том, чтобы поработать еще несколько лет, если вы в состоянии это сделать, чтобы погасить кредит до выхода на пенсию.

Часто задаваемые вопросы

Что такое кредит PLUS?

Ссуда для родителей для студентов бакалавриата, или PLUS, возникла в 1980 году и представляет собой федеральную ссуду, которую родители могут взять для покрытия расходов своего ребенка на обучение в колледже. Ответственность за погашение кредита PLUS несет родитель, а не учащийся. Ссуды PLUS не подходят для всех планов погашения, основанных на доходах, которые делают студенческие ссуды.

Каковы характеристики процентной ставки по кредиту PLUS?

Как правило, процентная ставка устанавливается на весь срок кредита. Возможно, вы сможете рефинансировать свой кредит PLUS, чтобы снизить процентную ставку или распределить платежи на более длительный период. Помните, что выплаты и проценты по студенческим кредитам от федеральных агентств были приостановлены в 2020 г. до 31 декабря 2022 г.

Каковы некоторые причины избегать кредитов PLUS?

Во-первых, у них нет автоматического льготного периода. Кроме того, они не имеют права на большинство планов погашения, основанных на доходах. Кроме того, слишком много взять взаймы легко, и, наконец, от них невозможно избавиться, даже в случае банкротства.

Практический результат

Помочь своему ребенку оплатить обучение в колледже — это благородное дело, но не в том случае, если это ставит вас в затруднительное финансовое положение или ставит под угрозу вашу пенсию. В конечном счете, у вашего ребенка будет несколько десятилетий, чтобы погасить свои студенческие ссуды до выхода на пенсию, и их ссуды — в отличие от родительских ссуд PLUS — могут иметь право на программы прощения ссуд и более щедрые планы погашения, ориентированные на доход.