Банк россия кредитная карта: Кредитная карта

Содержание

Кредитные карты банка Россия — подробная информация, онлайн-заявка и отзывы держателей кредитки

Кредитные карты банка Россия — подробная информация, онлайн-заявка и отзывы держателей кредитки

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Дебетовые карты

Вклады

Кредиты

Ипотеки

Кэшбэки

РКО

Эквайринг

Подберите для себя кредитную карту в Банке Россия. Закажите карту онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по кредитным картам в 2022 году, а также подробная информация о максимальных лимитах, процентных ставках, требованиях к клиентам, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на кредитную карту онлайн на сайте abr.ru. Ответы на частые вопросы о кредитных картах.

Закажите карту онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по кредитным картам в 2022 году, а также подробная информация о максимальных лимитах, процентных ставках, требованиях к клиентам, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на кредитную карту онлайн на сайте abr.ru. Ответы на частые вопросы о кредитных картах.

Рейтинг К5М

7.2/10

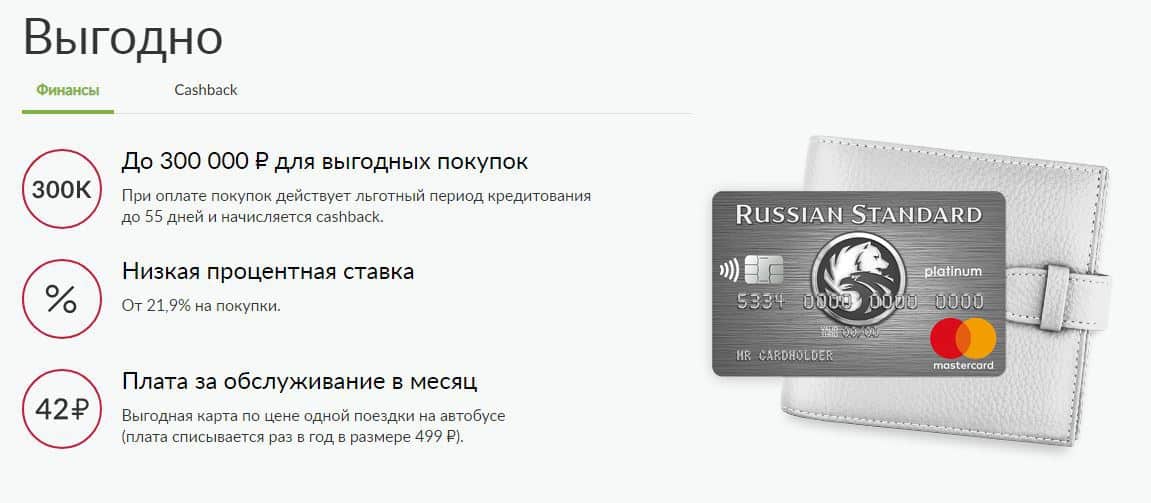

| Ставка в год | от 19 до 34% |

| Максимальный лимит | 750 000 ₽ |

| Льготный период | 61 дней |

| Возраст | от 21 до 65 лет |

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

Все карты банка работают в России без ограничений при наличии пластикового носителя.

Для бесконтактной оплаты в РФ можно использовать карту МИР. Она продолжает работать в Apple Pay. Для смартфонов на базе Android Google Pay не поддерживается, необходимо установить МИР Pay.

Банк продолжает выпускать и перевыпускать карты.

Как оформить

Перейдите на сайт банка Россия. Нажмите кнопку «Онлайн-заявка на кредит» в меню справа.

Заполнение анкеты состоит из нескольких шагов. Заполните все нобходимые поля на каждом шаге.

Нажмите кнопку «Продолжить». Через некоторое время с вами свяжется менеджер банка, чтобы сообщить предварительное решение по кредитной карте.

Требования к заемщику

- Возраст от 21 до 65 лет (для мужчин) или до 60 лет (для женщин)

- Гражданство РФ

- Постоянная регистрация в регионе присутствия банка и выдачи карты

- Общий стаж работы от 1 года

- Стаж на последнем месте работы от 3 месяцев

Необходимые документы

- Паспорт

- СНИЛС

- Справка о доходах по форме 2-НДФЛ

- Копия трудовой книжки

Для военнослужащих или госслужащих вместо справки 2-НДФЛ и копии трудовой книжки могут быть предоставлены:

- Справка о доходах в свободной форме

- Копия контракта или справка с места работы

О банке

Акционерный банк Россия – один из первых частных банков страны. Основан в 1990 году при участии Ленинградского обкома КПСС. В 2010 году под контроль банка перешел Собинбанк. Планировалось реструктурировать и присоединить его к АБ Россия, но планы были отложены. В 2014 году банк открыл отделения в Крыму. В том же году он попал под санкции со стороны США. С 2020 года, после присоединения Собинбанка к Генбанку, выступает санатором последнего.

Основан в 1990 году при участии Ленинградского обкома КПСС. В 2010 году под контроль банка перешел Собинбанк. Планировалось реструктурировать и присоединить его к АБ Россия, но планы были отложены. В 2014 году банк открыл отделения в Крыму. В том же году он попал под санкции со стороны США. С 2020 года, после присоединения Собинбанка к Генбанку, выступает санатором последнего.

Основной пакет акций банка (около 40%) сейчас контролирует один из крупнейших российских бизнесменов Юрий Ковальчук. Головной офис банка расположен в Санкт-Петербурге. В региональную сеть входят девять филиалов и около 60 отделений в крупных городах России, из которых около двадцати расположено на территории Крыма. Также работают филиал банка в Байконуре (Казахстан) и представительство в Алуште (Республика Крым). Номер генеральной лицензии банка – 328 от 1 сентября 2016 года.

Одним из основных направлений деятельности банка является кредитование среднего и крупного бизнеса. Помимо этого, АБ Россия предоставляет и другие востребованные услуги для физических и юридических лиц. Среди них можно отметить различные виды кредитов, вклады и депозиты, банковские карты, РКО, гарантии, лизинг и другие услуги. В числе клиентов банка присутствуют Газпром, Росатом, Ростех и другие крупнейшие российские предприятия.

Среди них можно отметить различные виды кредитов, вклады и депозиты, банковские карты, РКО, гарантии, лизинг и другие услуги. В числе клиентов банка присутствуют Газпром, Росатом, Ростех и другие крупнейшие российские предприятия.

Вопросы и ответы

Есть ли бонусная программа у карт банка Россия?

Кредитная карта банка Россия может участвовать в программе лояльности платежной системы МИР. Так она сможет получать кэшбэк до 20% в магазинах-партнерах. В программе участвуют многие крупные магазины по всей России, в том числе в Крыму.

Где можно расплачиваться кредитной картой в системе МИР?

Карты МИР принимаются к оплате почти во всех магазинах в России и в Крыму. Также ей можно расплатиться во многих российских интернет-магазинах. За границей такие карты действуют только в Армении, Киргизии, Турции и Абхазии.

Можно ли подключить карту банка Россия к телефону с NFC?

Да – ее можно добавить в систему Mir Pay для смартфонов на Android с поддержкой NFC. Для этого установите приложение (если у вас его еще нет) и запустите его, после чего нажмите кнопку «Добавить карту». Введите реквизиты вашей карточки или отсканируйте его с помощью камеры смартфона.

Для этого установите приложение (если у вас его еще нет) и запустите его, после чего нажмите кнопку «Добавить карту». Введите реквизиты вашей карточки или отсканируйте его с помощью камеры смартфона.

Какими способами можно пополнить кредитку?

Пополнить кредитную карту банка Россия можно несколькими способами:

- В банкоматах и кассах АБ Россия

- Переводом через интернет-банк

- Переводом с другой карты

- Банковским переводом

От способа пополнения зависят скорость перечисления денег и размер комиссии.

Какие штрафы действуют за просрочку платежа?

При наличии просроченного платежа по кредитной карте банк начисляет неустойку в размере 18,25% годовых за каждый день просрочки.

+1

Очистить

Перейти

Рейтинг сформирован на основании отзывов

31 оценок, среднее: 4. 9 из 5

9 из 5

Глава 1. Общие положения \ КонсультантПлюс

Глава 1. Общие положения

1.1. Настоящее Положение распространяется на кредитные организации, за исключением небанковских кредитных организаций, осуществляющих депозитные и кредитные операции.

1.2. Требования настоящего Положения не распространяются на карты эмитентов, не являющихся кредитными организациями, предназначенные для получения физическими лицами, юридическими лицами и индивидуальными предпринимателями предварительно оплаченных товаров (работ, услуг, результатов интеллектуальной деятельности) эмитентов данных карт.

(в ред. Указания Банка России от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

1.3. В настоящем Положении используются следующие термины:

абзац утратил силу. — Указание Банка России от 14.01.2015 N 3532-У;

(см. текст в предыдущей редакции)

персонализация — процедура нанесения на платежную карту и (или) запись в память микропроцессора, на магнитную полосу платежной карты информации, предусмотренной кредитной организацией — эмитентом;

(в ред. Указания Банка России от 10.08.2012 N 2862-У)

Указания Банка России от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

реестр по операциям с использованием платежных карт (далее — реестр операций) — документ или совокупность документов, содержащих информацию о переводах денежных средств и других предусмотренных настоящим Положением операциях с использованием платежных карт за определенный период времени, составленных юридическим лицом или его структурным подразделением, осуществляющим сбор, обработку и рассылку кредитным организациям информации по операциям с платежными картами, и предоставляемых в электронной форме и (или) на бумажном носителе;

(в ред. Указания Банка России от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

электронный журнал — документ или совокупность документов в электронной форме, сформированный (сформированных) банкоматом и (или) электронным терминалом за определенный период времени при совершении операций с использованием данных устройств.

(в ред. Указания Банка России от 15. 11.2011 N 2730-У)

11.2011 N 2730-У)

(см. текст в предыдущей редакции)

1.4. Абзац утратил силу с 1 июля 2013 года. — Указание Банка России от 10.08.2012 N 2862-У.

(см. текст в предыдущей редакции)

Настоящее Положение не устанавливает требования к характеристикам банковской карты (карта с магнитной полосой, карта с микропроцессором, «скрэтч-карта», карта в электронном виде и прочие).

(абзац введен Указанием Банка России от 23.09.2008 N 2073-У)

1.5. Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт, держателями которых являются физические лица, в том числе уполномоченные юридическими лицами, индивидуальными предпринимателями (далее — держатели).

Расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита — суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией — эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта как электронное средство платежа используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации — эмитенту в соответствии с требованиями Федерального закона N 161-ФЗ.

(п. 1.5 в ред. Указания Банка России от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

1.6. Кредитная организация (за исключением расчетной небанковской кредитной организации, платежной небанковской кредитной организации) осуществляет эмиссию расчетных (дебетовых) карт, кредитных карт и предоплаченных карт для физических лиц, юридических лиц и индивидуальных предпринимателей. Расчетная небанковская кредитная организация осуществляет эмиссию расчетных (дебетовых) карт для юридических лиц, индивидуальных предпринимателей, предоплаченных карт — для физических лиц, юридических лиц, индивидуальных предпринимателей. Платежная небанковская кредитная организация осуществляет эмиссию предоплаченных карт для физических лиц, юридических лиц, индивидуальных предпринимателей.

Расчетная небанковская кредитная организация осуществляет эмиссию расчетных (дебетовых) карт для юридических лиц, индивидуальных предпринимателей, предоплаченных карт — для физических лиц, юридических лиц, индивидуальных предпринимателей. Платежная небанковская кредитная организация осуществляет эмиссию предоплаченных карт для физических лиц, юридических лиц, индивидуальных предпринимателей.

(в ред. Указания Банка России от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

Эмиссия банковских карт для физических лиц, индивидуальных предпринимателей, юридических лиц осуществляется кредитной организацией на основании договора, предусматривающего совершение операций с использованием банковских карт. Эмиссия расчетных (дебетовых) карт, предназначенных для совершения операций, связанных с собственной хозяйственной деятельностью кредитной организации, осуществляется на основании распоряжения единоличного исполнительного органа кредитной организации.

(в ред. Указаний Банка России от 21. 09.2006 N 1725-У, от 23.09.2008 N 2073-У)

09.2006 N 1725-У, от 23.09.2008 N 2073-У)

(см. текст в предыдущей редакции)

Кредитная организация — эмитент осуществляет расчеты по операциям с расчетными (дебетовыми) картами, кредитными картами, предоплаченными картами с учетом требований валютного законодательства Российской Федерации и настоящего Положения.

(абзац введен Указанием Банка России от 23.09.2008 N 2073-У)

1.7. Кредитная организация вправе привлекать банковских платежных агентов для распространения эмитированных данной кредитной организацией платежных карт, а также осуществлять на территории Российской Федерации распространение платежных карт, эмитированных другими кредитными организациями (далее — распространение платежных карт).

(в ред. Указания Банка России от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

При привлечении кредитной организацией — эмитентом банковских платежных агентов для распространения предоплаченных карт не допускается возникновение денежных обязательств кредитной организации по предоплаченным картам перед банковскими платежными агентами, в том числе путем предварительной оплаты предоплаченных карт.

(в ред. Указания Банка России от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

(п. 1.7 в ред. Указания Банка России от 15.11.2011 N 2730-У)

(см. текст в предыдущей редакции)

1.8. Конкретные условия предоставления денежных средств для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, порядок возврата предоставленных денежных средств, порядок документального подтверждения предоставления и возврата денежных средств могут определяться в договоре с клиентом.

(в ред. Указаний Банка России от 21.09.2006 N 1725-У, от 23.09.2008 N 2073-У)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Указание Банка России от 21.09.2006 N 1725-У.

(см. текст в предыдущей редакции)

Абзац утратил силу. — Указание Банка России от 21.09.2006 N 1725-У.

(см. текст в предыдущей редакции)

Предоставление кредитной организацией денежных средств клиентам для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, осуществляется посредством зачисления указанных денежных средств на их банковские счета.

(абзац введен Указанием Банка России от 21.09.2006 N 1725-У)

Предоставление кредитной организацией денежных средств клиентам для расчетов по операциям, совершаемым с использованием кредитных карт, осуществляется посредством зачисления указанных денежных средств на их банковские счета, а также без использования банковского счета клиента, если это предусмотрено кредитным договором при предоставлении денежных средств в валюте Российской Федерации физическим лицам, а в иностранной валюте — физическим лицам — нерезидентам. Документальным подтверждением предоставления кредита без использования банковского счета клиента является поступивший в кредитную организацию реестр операций, если иное не предусмотрено кредитным договором.

(абзац введен Указанием Банка России от 21.09.2006 N 1725-У, в ред. Указаний Банка России от 23.09.2008 N 2073-У, от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Указание Банка России от 23.09.2008 N 2073-У.

(см. текст в предыдущей редакции)

Погашение (возврат) кредита, предоставленного для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, осуществляется в порядке, аналогичном порядку, установленному пунктом 3.1 Положения Банка России от 31 августа 1998 года N 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)», зарегистрированного Министерством юстиции Российской Федерации 29 сентября 1998 года N 1619, 11 сентября 2001 года N 2934 («Вестник Банка России» от 8 октября 1998 года N 70-71, от 19 сентября 2001 года N 57-58) (далее — Положение Банка России N 54-П). Физические лица могут осуществлять погашение кредита наличными деньгами с использованием банкоматов.

(в ред. Указания Банка России от 23.09.2008 N 2073-У)

(см. текст в предыдущей редакции)

1.9. На территории Российской Федерации кредитные организации (далее — кредитные организации — эквайреры) осуществляют расчеты с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт, и (или) выдают наличные денежные средства держателям платежных карт, не являющимся клиентами указанных кредитных организаций (далее — эквайринг) <*>.

———————————

<*> Справочно: термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах.//Комитет по платежным и расчетным системам — Банк Международных расчетов. Март 2003. С. 7.

1.10. Кредитная организация вправе одновременно осуществлять эмиссию банковских карт, эквайринг платежных карт, а также распространение платежных карт. Эмиссия банковских карт, эквайринг платежных карт, а также распространение платежных карт осуществляется кредитными организациями на основании внутрибанковских правил, разработанных кредитной организацией в соответствии с законодательством Российской Федерации, настоящим Положением, иными нормативными актами Банка России, договорами, в том числе правилами платежных систем.

(в ред. Указания Банка России от 10.08.2012 N 2862-У)

(см. текст в предыдущей редакции)

1.11. Внутрибанковские правила утверждаются органом управления кредитной организации, уполномоченным на это ее уставом, и должны быть обязательны для всех сотрудников кредитной организации. Внутрибанковские правила в зависимости от особенностей деятельности кредитной организации должны содержать:

Внутрибанковские правила в зависимости от особенностей деятельности кредитной организации должны содержать:

порядок деятельности кредитной организации, связанной с эмиссией банковских карт;

порядок деятельности кредитной организации, связанной с эквайрингом платежных карт;

порядок деятельности кредитной организации, связанной с распространением платежных карт;

порядок деятельности кредитной организации при осуществлении расчетов по операциям, совершаемым с использованием платежных карт;

систему управления рисками при осуществлении операций с использованием платежных карт, включая порядок оценки кредитного риска, а также предотвращения рисков при использовании кодов, паролей в качестве аналога собственноручной подписи (далее — АСП), в том числе при обработке и фиксировании результатов проверки таких кодов, паролей;

(в ред. Указания Банка России от 23.09.2008 N 2073-У)

(см. текст в предыдущей редакции)

порядок действий кредитной организации в случае утраты держателем платежных карт;

описание документооборота и технологии обработки учетной информации по операциям, совершаемым с использованием платежных карт;

порядок хранения платежных карт до процедуры персонализации (далее — неперсонализированные платежные карты), приобретенных кредитной организацией и содержащих реквизиты (наименование эмитента и др. ), платежных карт после процедуры персонализации, а также утвержденный список должностных лиц, ответственных за их хранение; порядок перемещения неперсонализированных платежных карт в пределах кредитной организации и передачи их на персонализацию;

), платежных карт после процедуры персонализации, а также утвержденный список должностных лиц, ответственных за их хранение; порядок перемещения неперсонализированных платежных карт в пределах кредитной организации и передачи их на персонализацию;

порядок предоставления денежных средств клиенту в валюте Российской Федерации и в иностранной валюте для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, и порядок возврата указанных денежных средств, а также порядок начисления процентов на суммы предоставленных денежных средств и порядок уплаты их клиентом в соответствии с законодательством Российской Федерации, настоящим Положением и иными нормативными актами Банка России;

(в ред. Указаний Банка России от 21.09.2006 N 1725-У, от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

другие процедуры, регулирующие вопросы проведения расчетов по операциям, совершаемым с использованием платежных карт, в том числе порядок и сроки представления реестра операций, электронного журнала в кредитную организацию;

(в ред. Указаний Банка России от 15.11.2011 N 2730-У, от 14.01.2015 N 3532-У)

Указаний Банка России от 15.11.2011 N 2730-У, от 14.01.2015 N 3532-У)

(см. текст в предыдущей редакции)

порядок рассмотрения кредитной организацией заявлений держателей, в том числе по операциям с использованием платежных карт, совершенным без согласия держателей.

(абзац введен Указанием Банка России от 14.01.2015 N 3532-У)

1.12. Клиент совершает операции с использованием расчетных (дебетовых) карт, кредитных карт по банковскому счету (далее — соответственно счет физического лица, индивидуального предпринимателя, юридического лица), открытому на основании договора банковского счета, предусматривающего совершение операций с использованием расчетных (дебетовых) карт, кредитных карт, заключаемого в соответствии с требованиями законодательства Российской Федерации (далее — договор банковского счета).

(в ред. Указания Банка России от 21.09.2006 N 1725-У)

(см. текст в предыдущей редакции)

Абзац утратил силу. — Указание Банка России от 23.09.2008 N 2073-У.

(см. текст в предыдущей редакции)

Нормы настоящего пункта не распространяются на операции, совершаемые с использованием кредитных карт при предоставлении денежных средств клиенту без использования банковского счета в соответствии с пунктом 1.8 настоящего Положения.

(абзац введен Указанием Банка России от 21.09.2006 N 1725-У)

1.13. Утратил силу с 1 июля 2013 года. — Указание Банка России от 10.08.2012 N 2862-У.

(см. текст в предыдущей редакции)

1.14. При выдаче платежной карты, совершении операций с использованием платежной карты кредитная организация обязана идентифицировать ее держателя в соответствии со статьей 7 Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; 2002, N 30, ст. 3029; N 44, ст. 4296; 2004, N 31, ст. 3224; 2005, N 47, ст. 4828; 2006, N 31, ст. 3446, ст. 3452; 2007, N 16, ст. 1831; N 31, ст. 3993, ст. 4011; N 49, ст. 6036; 2009, N 23, ст. 2776; N 29, ст. 3600; 2010, N 28, ст. 3553; N 30, ст. 4007; N 31, ст. 4166; 2011, N 27, ст. 3873).

1831; N 31, ст. 3993, ст. 4011; N 49, ст. 6036; 2009, N 23, ст. 2776; N 29, ст. 3600; 2010, N 28, ст. 3553; N 30, ст. 4007; N 31, ст. 4166; 2011, N 27, ст. 3873).

(в ред. Указаний Банка России от 23.09.2008 N 2073-У, от 15.11.2011 N 2730-У)

(см. текст в предыдущей редакции)

1.15. Конкретные условия начисления и уплаты процентов (размер процентной ставки, сроки уплаты и другие условия) по предоставленному кредиту для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, и на остатки денежных средств клиента, находящихся на его банковском счете, могут определяться в договоре с клиентом.

Начисление процентов по предоставленному кредиту для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, и на остатки денежных средств, находящихся на банковском счете клиента, осуществляется в порядке, аналогичном порядку, установленному Положением Банка России от 26 июня 1998 года N 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками», зарегистрированным Министерством юстиции Российской Федерации 23 июля 1998 года N 1565, 26 января 1999 года N 1688, 11 декабря 2007 года N 10675 («Вестник Банка России» от 6 августа 1998 года N 53-54, от 28 августа 1998 года N 61, от 4 февраля 1999 года N 7, от 17 декабря 2007 года N 69).

Уплата клиентами процентов по предоставленному кредиту для расчетов по операциям, совершаемым с использованием расчетных (дебетовых) карт, кредитных карт, осуществляется в порядке, аналогичном порядку, установленному пунктом 3.1 Положения Банка России N 54-П. Физические лица могут осуществлять уплату процентов по предоставленному кредиту наличными деньгами с использованием банкоматов.

Уплата кредитной организацией процентов, начисленных на остатки денежных средств, находящихся на банковском счете клиента, осуществляется на основании расчетных документов в безналичном порядке путем зачисления денежных средств на банковский счет клиента.

(п. 1.15 введен Указанием Банка России от 23.09.2008 N 2073-У)

Заявление Mastercard о приостановке операций в России

5 марта 2022 г.

Больше недели мир наблюдает за шокирующими и разрушительными событиями в результате российского вторжения в Украину. Наши коллеги, наши клиенты и наши партнеры пострадали так, как большинство из нас не могло себе представить.

Ранее мы сообщали о мерах, предпринятых нами в связи с этими событиями, при этом благополучие и безопасность наших сотрудников являются нашим главным и главным приоритетом. И по мере того, как мы соблюдали наши нормативные обязательства, мы вели постоянный диалог с нашими клиентами, партнерами и правительствами. Мы получили информацию от наших сотрудников, а также представителей отрасли, потребителей и наших акционеров. Мы также рассмотрели, что было бы наиболее важным для поддержки постоянной доступности услуг, если это возможно, для пострадавших людей в регионе.

Имея все это в виду, а также принимая во внимание беспрецедентный характер текущего конфликта и неопределенную экономическую ситуацию, мы решили приостановить наши сетевые услуги в России.

Это решение вытекает из наших недавних действий по блокировке нескольких финансовых учреждений в платежной сети Mastercard, как того требуют регулирующие органы во всем мире.

С этой акцией карты, выпущенные российскими банками, больше не будут поддерживаться сетью Mastercard вне зависимости от того, где они используются — внутри России или за ее пределами. И любая карта Mastercard, выпущенная за пределами страны, не будет работать в российских магазинах или банкоматах.*

И любая карта Mastercard, выпущенная за пределами страны, не будет работать в российских магазинах или банкоматах.*

Мы не относимся к этому решению легкомысленно. Mastercard работает в России более 25 лет. У нас там около 200 коллег, благодаря которым наша компания так важна для многих заинтересованных сторон. Предпринимая эти шаги, мы будем продолжать уделять внимание их безопасности и благополучию, в том числе продолжая предоставлять оплату и льготы. Когда это будет уместно и если это разрешено законом, мы будем использовать их страсть и творческий подход для работы по восстановлению операций.

Тем временем наши команды в регионе и по всему миру будут продолжать поддерживать и развивать наш глобальный бизнес, поддерживая наших клиентов в других регионах, где мы в настоящее время ведем бизнес. При этом мы будем сохранять бдительность, чтобы обеспечить безопасность глобальной платежной экосистемы и нашей сети. Наши команды по кибербезопасности и разведке будут продолжать работать с правительствами и партнерами по всему миру, чтобы гарантировать, что стабильность, целостность и отказоустойчивость наших систем по-прежнему будут определять наши операции и реагирование на потенциальные кибератаки.

Это были и будут очень трудные дни – прежде всего для наших сотрудников и их семей в Украине; для наших коллег с родственниками и друзьями в регионе; для наших коллег в России; и для остальных из нас, кто смотрит издалека.

Делая этот шаг, мы вместе со многими другими надеемся на более позитивное, продуктивное и мирное будущее для всех нас и стремимся к этому.

*Примечание. Пятый абзац этого заявления был обновлен 6 марта, чтобы уточнить, что все внутренние транзакции в России должны обрабатываться через коммутатор, управляемый центральным банком. Как только приостановка сетевых услуг Mastercard будет завершена в ближайшие дни, компания не будет иметь никакого отношения к этим транзакциям, включая любую возможность их блокировки.

То же самое для карт Мир. Между нашими брендами нет никакой связи. По сути, они являются конкурентами, и мы не можем повлиять на их деятельность.

Какая разница, что Visa и Mastercard ушли из России?

la pico de gallo / Shutterstock. com

com

Гиганты финансовых услуг Visa и Mastercard присоединились к растущему списку компаний, приостанавливающих обслуживание в России. Решение двух крупнейших мировых платежных систем дополняет карательные санкции, которые Запад ввел против режима Владимира Путина в ответ на вторжение в Украину.

Однако эксперты расходятся во мнениях относительно того, насколько эффективными будут запреты. Некоторые считают, что санкции не смогут помешать Кремлю вводить дополнительные войска в Украину, в то время как другие считают, что приостановка оказания услуг может помочь положить конец конфликту.

«Приостановка таких услуг сыграет значительную роль в нанесении ущерба экономике, что нанесет ущерб способности России вести дорогостоящую войну», — говорит Элизабет Р. Мур, глава руководства бизнес-школы Юридического университета Вердикт . «Важно, что воздействие может также в конечном итоге привести к потере веры в Путина со стороны населения России. Если россияне массово начнут восставать против Путина, вся эта история может обернуться совсем не так, как он представлял».

Visa и Mastercard объявили о приостановке своих трансграничных услуг для клиентов в России 5 марта. Келли, председатель и главный исполнительный директор Visa. «Мы сожалеем о том влиянии, которое это окажет на наших уважаемых коллег, а также на клиентов, партнеров, продавцов и держателей карт, которых мы обслуживаем в России. Эта война и постоянная угроза миру и стабильности требуют, чтобы мы реагировали в соответствии с нашими ценностями».

Visa сообщила, что все транзакции, инициированные с картами Visa, выпущенными в России, больше не будут работать за пределами страны, и любые карты Visa, выпущенные финансовыми учреждениями за пределами России, больше не будут работать в Российской Федерации.

Mastercard выпустила аналогичное заявление, в котором говорилось: «Мы не воспринимаем это решение легкомысленно. Mastercard работает в России более 25 лет. У нас там около 200 коллег, благодаря которым наша компания так важна для многих заинтересованных сторон. Предпринимая эти шаги, мы будем продолжать уделять внимание их безопасности и благополучию, в том числе продолжая предоставлять оплату и льготы. Когда это будет уместно и если это разрешено законом, мы будем использовать их страсть и творческий подход, чтобы работать над восстановлением операций».

Когда это будет уместно и если это разрешено законом, мы будем использовать их страсть и творческий подход, чтобы работать над восстановлением операций».

Как и Visa, Mastercard будет препятствовать трансграничным транзакциям, но позже пояснила, что все внутренние транзакции в России должны обрабатываться через коммутатор, управляемый центральным банком.

«После того, как приостановка сетевых услуг Mastercard будет завершена в ближайшие дни, компания не будет иметь ничего общего с этими транзакциями, включая любую возможность их блокировать», — говорится в сообщении Mastercard.

Visa и Mastercard заявили, что Россия принесла примерно 4% их общего чистого дохода в 2021 году. Сюда входят как внутренние, так и международные операции. В то время как значительная часть их доходов, приостановка международных услуг для россиян вряд ли приведет к тяжелым временам, особенно если учесть, что они пока все еще предоставляют свои услуги внутри страны.

Следует также отметить, что, несмотря на то, что Visa и Mastercard доминируют на рынке в России, их доля в секторе снизилась из-за более широкого внедрения собственной программы центрального банка «Мир», как указано в исследовании GlobalData.

Блокировка финтех-сервисов в России

Visa и Mastercard не одиноки в уходе из России. Другие поставщики финансовых услуг приостановили предоставление услуг в Федерации. PayPal, American Express, Revolut, Wise, Western Union и Paysera — лишь некоторые из них.

Криптовалютные биржи Coinbase, Kraken и Binance заблокировали счета, связанные с физическими и юридическими лицами, находящимися под санкциями США и их союзников, но пока отказываются вводить полный запрет для всех россиян.

В начале февраля Bloomberg сообщил, что россияне владеют криптовалютами на сумму более 200 миллиардов долларов, что составляет около 12% от общего объема мировых активов, согласно оценке, которую Кремль и правительственные чиновники сделали для разработки плана регулирования отрасли. .

Технологические компании по всему миру также накручивают гайки на Россию, чтобы защитить осажденное техническое сообщество в Украине и граждан страны. Крупные технологические фирмы, такие как Google и Apple, приостановили предоставление услуг в России, а Microsoft вызвалась помочь Украине отразить российские кибератаки. Starlink Илона Маска также отправила диски в Украину, которые позволяют стране получить доступ к низкоорбитальному спутниковому интернету компании.

Starlink Илона Маска также отправила диски в Украину, которые позволяют стране получить доступ к низкоорбитальному спутниковому интернету компании.

Международные бренды, такие как NIKE, adidas и Heineken, также прекратили оказание услуг в России.

«Сейчас для западных компаний существует огромная необходимость открыто выступать против России», — говорит Дэниел Вулф, управляющий директор криптовалютной инвестиционной компании Simoleon Long-Term Value, Вердикт .

Частные инициативы добавились к беспрецедентным санкциям, введенным Большой семеркой, или G7, чтобы нанести вред финансам России и заставить ее уйти из Украины. Союзники Украины, как известно, запретили России и ее финтех-компаниям доступ к международной платежной системе SWIFT, отрезав их от безопасных международных коммуникаций и транзакций.

Вопреки слухам, циркулирующим в сети, порноплатформа Pornhub не заблокировала доступ российских пользователей к своим сервисам, заменив потоковую непристойность на сообщение в поддержку Украины. Независимые специалисты по проверке фактов не нашли никаких доказательств в поддержку этого утверждения.

Независимые специалисты по проверке фактов не нашли никаких доказательств в поддержку этого утверждения.

Россиянам есть дело до ухода Visa и Mastercard?

Кремлевским гремлинам не потребовалось много времени, чтобы преуменьшить влияние ухода Visa и Mastercard из России. Центральный банк России заявил, что все банковские карты, в том числе двух американских компаний, выпущенные российскими банками, будут продолжать работать в обычном режиме. Это связано с тем, что внутренние платежи обрабатываются через «Мир», собственную систему центрального банка, которая была введена в 2015 году, чтобы обойти санкции, введенные против России в 2014 году после ее аннексии Крымского полуострова.

Президент Китая Си Цзиньпин до сих пор лишь пассивно поддерживал путинскую агрессию, официально придерживаясь нейтралитета. Но Китай потенциально играет небольшую роль, хотя и пассивную, в помощи России в обходе санкций, поскольку несколько российских банков предложили начать выпуск карт, использующих китайскую систему UnionPay, которая обогнала Visa и Mastercard в качестве крупнейшего в мире поставщика карточных платежей. в 2015 году.

в 2015 году.

Китай не впервые так поддерживает Россию. Китайский AliExpress также стал первой иностранной компанией, принявшей платежные карты «Мир» в 2016 году, по данным The Moscow Times . Россия также подписала энергетические, торговые и финансовые соглашения с Китаем в 2014 году, чтобы помочь федерации пережить западные санкции после ее первого украинского вторжения и может сделать это снова.

Однако, возможно, еще слишком рано делать серьезные выводы о том, что это будет означать для Китая, который будет играть более активную роль в украинском конфликте. Хотя китайские дипломаты назвали отношения между Си и Путиным «прочными как скала», аналитики отмечают, что Китай до сих пор занимал осторожную позицию.

На то есть причина. Несмотря на то, что союз между двумя странами был усилен двумя странами, вступление Си может привести к тому, что Китай поставит под угрозу свои отношения с двумя из своих крупнейших рынков — США и ЕС.

Россия была 11-й по величине экономикой в мире по состоянию на 2020 год, согласно последним данным, предоставленным Всемирным банком. Россия вряд ли войдет в первую десятку до 2036 года, согласно отчету британской консалтинговой компании Cebr за декабрь 2021 года, в котором Россия заняла 12-е место9.0003

Россия вряд ли войдет в первую десятку до 2036 года, согласно отчету британской консалтинговой компании Cebr за декабрь 2021 года, в котором Россия заняла 12-е место9.0003

Принимая во внимание, что крупное технологическое подавление Китая привело к сокращению персонала в технологическом секторе, а страна все еще сталкивается с крахом своей отрасли недвижимости, маловероятно, что Си поставит под угрозу стабильность национальных финансов, более открыто поддерживая Россию. . Но, как и во многих других конфликтах, это вопрос ожидания и наблюдения.

Тем временем россияне ощущают на себе давление санкций и, все чаще, ухода частных лиц из страны. JPMorgan ожидает, что российская экономика сократится на 35% во втором квартале 2022 года, что аналогично тому, которое наблюдалось во время разрушительных 1998 финансового кризиса, как отмечает наша родственная публикация Investment Monitor.

«Приостановка работы Paypal, Visa и Mastercard уже оказала влияние», — говорит Вулф. «Во-первых, россияне за рубежом потеряли доступ к средствам, которые они хранят в российских банках, поскольку их кредитные и дебетовые карты больше не работают за пределами России. Кроме того, предприниматели, использовавшие PayPal, были вынуждены искать альтернативные способы получения платежей от иностранных покупателей. Повлияет ли это воздействие на простых россиян на Кремль — другой вопрос. Лично я не верю, что это изменит стратегию или процесс принятия решений политическими лидерами России».

«Во-первых, россияне за рубежом потеряли доступ к средствам, которые они хранят в российских банках, поскольку их кредитные и дебетовые карты больше не работают за пределами России. Кроме того, предприниматели, использовавшие PayPal, были вынуждены искать альтернативные способы получения платежей от иностранных покупателей. Повлияет ли это воздействие на простых россиян на Кремль — другой вопрос. Лично я не верю, что это изменит стратегию или процесс принятия решений политическими лидерами России».

Мур согласен с тем, что финтехи, выдавливающие обычных россиян, не изменят тактику Кремля, «но в сочетании с другими добровольными коммерческими выводами и экономическими санкциями со стороны национальных правительств они, безусловно, окажут огромное влияние».

Однако никто не должен ожидать, что война внезапно прекратится из-за того, что казна России опустеет. В краткосрочной перспективе Институт международных финансов ожидает, что собственный банковский сектор России сможет компенсировать любую нехватку государственных средств, вызванную ограничениями государственного долга.