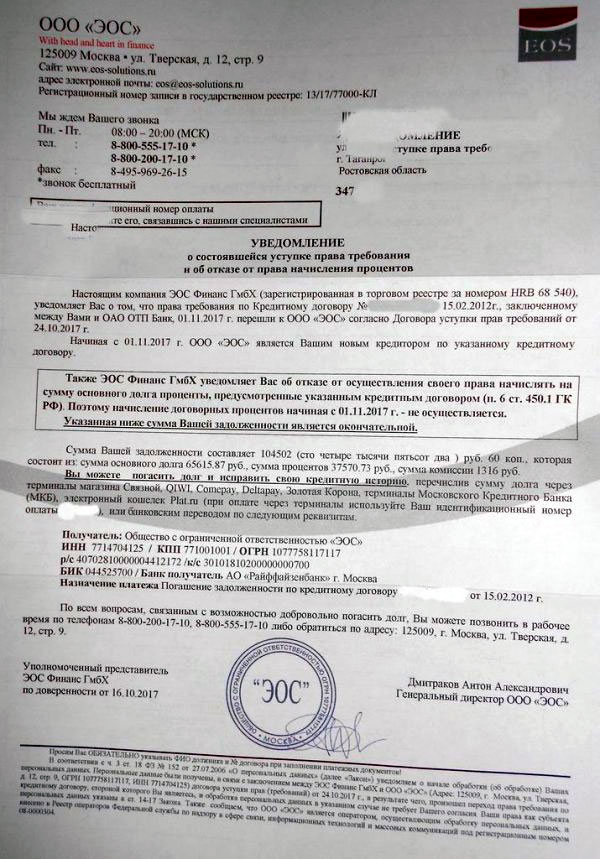

Банк траст реквизиты для погашения кредита: Реквизиты банка Траст — контакты, БИК, ОГРН, ИНН, КПП, телефоны (8-800), платёжные данные, юридический адрес

Содержание

Реквизиты банка Траст — контакты, БИК, ОГРН, ИНН, КПП, телефоны (8-800), платёжные данные, юридический адрес

Деньги

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес с ВТБ

Путеводитель для самозанятых

Рассылка для ИП про платежи

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Сравни. ру

ру

Банк

Банк Траст

Реквизиты

Реквизиты в Екатеринбурге / ВУЗ-банк

Лицензия ЦБ РФ № 1557

- БИК 046577781

- ИНН 6608007473

- КПП 667101001

- ОКПО 09307651

- ОКВЭД 64.19

Реквизиты для перечисления денежных средств в рублях:

Банк получателя: АО «ВУЗ-банк», корсчет 30101810600000000781, БИК 046577781 в Уральское главное управление Банка России,

ИНН 6608007473, КПП 667101001

Получатель: Ф. И. О. клиента

Счет получателя: лицевой счет клиента

Реквизиты для перечисления денежных средств в долларах США на текущие и карточные счета:

Deutsche Bank Trust Company Americas, New York, USA

S.W.I.F.T. code BKTRUS33

Acc. ( счет) 04453488

ЛИБО

THE BANK OF NEW YORK MELLON

NEW YORK, NY

S.W.I.F.T. code IRVTUS3NXXX

Acc. ( счет) 890-1140-732

( счет) 890-1140-732

Correspondent bank / Банк-корреспондент:

THE URAL BANK FOR RECONSTRUCTION AND DEVELOPMENT, Ekaterinburg, Russia

S.W.I.F.T. code UBRDRU4E

Beneficiary bank / Банк-получатель:

Получатель ФИО, VUZBRU41

(ОБЯЗАТЕЛЬНО ПОСЛЕ ФИО ПОЛУЧАТЕЛЯ УКАЗАТЬ VUZ-BANK ИЛИ VUZBRU41)

Например, IVANOV IVAN IVANOVICH , VUZBRU41

Acc. ( счет) — личный счет получателя — 42301…/ 40817…

Реквизиты для перечисления денежных средств в евро на текущие и карточные счета:

Intermediary bank / Банк-посредник:

COMMERZBANK AG

FRANKFURT/MAIN, GERMANY

S.W.I.F.T. code COBADEFF

Acc. ( счет) 400886875400 EUR

Correspondent bank / Банк-корреспондент:

THE URAL BANK FOR RECONSTRUCTION AND DEVELOPMENT, Ekaterinburg, Russia

S.W.I.F.T. code UBRDRU4E

Beneficiary bank / Банк-получатель:

Получатель ФИО, VUZBRU41

(ОБЯЗАТЕЛЬНО ПОСЛЕ ФИО ПОЛУЧАТЕЛЯ УКАЗАТЬ VUZ-BANK ИЛИ VUZBRU41)

Например, IVANOV IVAN IVANOVICH , VUZBRU41

Acc. ( счет) — личный счет получателя — 42301…/ 40817…

( счет) — личный счет получателя — 42301…/ 40817…

Реквизиты для перечисления денежных средств в ФУНТАХ СТЕРЛИНГОВ Соединенного королевства:

Intermediary bank / Банк-посредник:

CREDIT SUISSE ZURICH, SWITZERLAND

S.W.I.F.T. code CRESCHZZ80A

Correspondent bank / Банк-корреспондент:

THE URAL BANK FOR RECONSTRUCTION AND DEVELOPMENT, Ekaterinburg, Russia

S.W.I.F.T. code UBRDRU4E

Acc. 0835-0902577-34-002

Beneficiary bank / Банк-получатель:

JSC VUZ Bank, Ekaterinburg, Russia

SWIFT: VUZBRU41

Acc. 30109826950130000101

Реквизиты для перечисления денежных средств в Китайских Юанях:

Intermediarybank / Банк-посредник:

BANK OF CHINA (ELUOSI)

S.W.I.F.T. code BKCHRUMM

Correspondent bank / Банк-корреспондент:

THE URAL BANK FOR RECONSTRUCTION AND DEVELOPMENT, Ekaterinburg, Russia

S.W.I.F.T. code UBRDRU4E

Acc. 30109156400000000052

30109156400000000052

Beneficiary bank / Банк-получатель:

JSC VUZ Bank, Ekaterinburg, Russia,

S.W.I.F.T. code VUZBRU41

Acc. 30109156950130000101

Реквизиты для перечисления денежных средств в Швейцарских Франках:

Intermediary bank / Банк-посредник:

CREDIT SUISSE ZURICH, SWITZERLAND

SWIFT: CRESCHZZ80A

Correspondent bank / Банк-корреспондент:

THE URAL BANK FOR RECONSTRUCTION AND DEVELOPMENT, Ekaterinburg, Russia

S.W.I.F.T. code UBRDRU4E

ACC: 0835-0902577-33-010

Beneficiary bank / Банк-получатель:

JSC VUZ Bank, Ekaterinburg, Russia

S.W.I.F.T. code VUZBRU41

Acc. 30109756350130000101

Юридический/фактический адрес

620142, Российская Федерация, Свердловская область, город Екатеринбург, улица 8 Марта, дом 49, 4 этаж (часть помещения № 32 на поэтажном плане четвертого этажа), офис 432

Ранее действовавшие адреса:

620014, г. Екатеринбург, ул. Малышева, д. 31б / Банковский пер., д. 11 (период с 14.03.2006 по 30.06.2016)

Екатеринбург, ул. Малышева, д. 31б / Банковский пер., д. 11 (период с 14.03.2006 по 30.06.2016)

620219, г. Екатеринбург, ул. 8 марта, 62 (период с 06.09.1999 по 13.03.2006)

Контактная информация

Телефон: 8 800 700 2 700.

Телекс: 721850 VUZBK RU и 709393 VUS RU.

Sprint VUS BANK / CUSTOMERS.

Интернет: www.vuzbank.ru,

e-mail: [email protected].

к/с 30101810600000000781 в Уральском главном управлении Банка России.

- Список корреспондентских счетов АО ВУЗ-банк

Вы также можете получить информацию из Справочника по кредитным организациям на сайте Центрального Банка Российской Федерации.

Контактные реквизиты Уральского главного управления Банка России

Почтовый адрес: 620144, г. Екатеринбург, ул. Циолковского, 18

Телефон: +7 (343) 269-65-00, +7 (343) 269-66-90

Отделение по Челябинской области Уральского главного управления Центрального банка Российской Федерации

Адрес: 454000, г. Челябинск, пр. Ленина, 58

Челябинск, пр. Ленина, 58

Телефон: (351) тел./факс 263-08-75

Отделение по Тюменской области Уральского главного управления Центрального банка Российской Федерации

Адрес: 625000, г. Тюмень, ул. Володарского, 48

Телефон: (345-2) 49-73-00, факс 49-73-63, 46-65-61

Отделение по Курганской области Уральского главного управления Центрального банка Российской Федерации

Адрес: 640002, г. Курган, ул. Ленина, 36

Телефон: (352-2) 23-06-76, факс 23-06-68

Что это такое, как это работает, пример формы

Что такое договор о доверительном управлении?

Трастовый договор, также известный как трастовый договор, — это документ, который иногда используется при сделках с недвижимостью в США. Это документ, который вступает в силу, когда одна сторона берет ссуду у другой стороны для покупки недвижимости. Трастовый договор представляет собой соглашение между заемщиком и кредитором о передаче имущества в доверительное управление нейтральной и независимой третьей стороне до тех пор, пока кредит не будет погашен.

Хотя договоры о доверительном управлении менее распространены, чем когда-то, около 20 штатов по-прежнему предписывают использовать их, а не ипотеку, когда финансирование связано с покупкой недвижимости. Доверительные отношения распространены на Аляске, Аризоне, Калифорнии, Колорадо, Айдахо, Иллинойсе, Миссисипи, Миссури, Монтане, Северной Каролине, Теннесси, Техасе, Вирджинии и Западной Вирджинии.

Несколько штатов, таких как Кентукки, Мэриленд и Южная Дакота, разрешают использование как трастовых договоров, так и ипотечных кредитов.

Key Takeaways

- В финансируемых сделках с недвижимостью трастовые договоры передают законное право собственности на недвижимость третьей стороне, такой как банк, компания условного депонирования или титульная компания, до тех пор, пока заемщик не погасит свой долг перед кредитором.

- Доверительные отношения используются вместо ипотечных кредитов в нескольких штатах.

- Инвестирование в доверительные отношения может обеспечить высокодоходный поток дохода.

Нажмите «Играть», чтобы узнать все, что вам следует знать о трастовых сделках

Понимание договоров доверительного управления

Трастовый договор – это сделка между тремя сторонами:

- Кредиторы , официально именуемые бенефициарами. Это интересы, которые должен защищать траст.

- Заемщик , также известный как доверитель. Это человек, который устанавливает доверие.

- Доверительный управляющий , третье лицо, которому поручено удержание вверенного имущества до полной выплаты кредита или долга.

В сделке с недвижимостью — скажем, при покупке дома — кредитор дает заемщику деньги в обмен на один или несколько векселей, связанных с договором о доверительном управлении. Этот документ передает юридическое право собственности на недвижимое имущество беспристрастному доверительному управляющему, обычно титульной компании, компании условного депонирования или банку, который держит его в качестве залога для векселей. Справедливый титул — право на получение полной собственности — остается за заемщиком, равно как и полное пользование имуществом и ответственность за него.

Справедливый титул — право на получение полной собственности — остается за заемщиком, равно как и полное пользование имуществом и ответственность за него.

Такое положение дел сохраняется на протяжении всего периода погашения кредита. Доверительный управляющий владеет юридическим титулом до тех пор, пока заемщик не выплатит долг в полном объеме, после чего право собственности на имущество переходит к заемщику. Если заемщик не выплачивает кредит, доверительный управляющий получает полный контроль над имуществом.

Договор о доверительном управлении против ипотеки

Трастовые договоры и ипотечные кредиты используются в банковских и частных кредитах для создания залоговых прав на недвижимость, и оба обычно регистрируются как долг в округе, где находится недвижимость. Однако есть некоторые отличия.

Количество сторон

В ипотеке участвуют две стороны: заемщик (или залогодатель) и кредитор (или залогодержатель). Когда заемщик подписывает ипотечный кредит, он передает имущество в залог кредитору для обеспечения погашения долга.

Напротив, в трастовом договоре участвуют три стороны: заемщик (или доверитель), кредитор (или бенефициар) и доверительный управляющий. Доверительный управляющий имеет право на залоговое удержание в пользу кредитора; если заемщик не выполняет свои обязательства, доверительный управляющий инициирует и завершает процесс обращения взыскания по запросу кредитора.

Тип обращения взыскания

В случае дефолта договор о доверительном управлении приведет к иным процедурам обращения взыскания, чем ипотека. Просроченная ипотека приведет к обращению взыскания в судебном порядке, а это означает, что кредитор должен будет обеспечить судебный ордер. Доверительные отношения проходят через внесудебное обращение взыскания при условии, что они включают пункт о праве продажи.

Судебные взыскания являются более дорогими и трудоемкими, чем несудебные взыскания. Это означает, что в штатах, где они разрешены, договор о доверительном управлении предпочтительнее ипотеки с точки зрения кредитора.

Вопреки распространенному мнению, ипотека технически не является кредитом на покупку недвижимости; это соглашение, которое закладывает имущество в качестве залога для кредита.

Что входит в договор о доверительном управлении?

Договор о доверительном управлении будет включать информацию того же типа, что и в ипотечном документе, например:

- Личные данные заемщика, кредитора и доверительного управляющего

- Полное описание имущества, которое будет передано в доверительное управление

- Любые ограничения или требования в отношении использования имущества, пока оно находится в доверительном управлении

- Условия кредита, включая основную сумму, ежемесячные платежи и процентную ставку

- Условия любых штрафов за просрочку платежа и штрафов в случае погашения

Кроме того, договор о доверительном управлении также будет включать положение о праве продажи, которое дает доверительному управляющему право продать имущество в случае невыполнения заемщиком своих обязательств.

Лишение права выкупа и сделки по доверительному управлению

Ипотечные и доверительные отношения имеют разные процессы обращения взыскания. Судебное обращение взыскания — это процесс, осуществляемый под надзором суда, когда кредитор подает иск против заемщика за невыполнение обязательств по ипотечному кредиту. Процесс трудоемкий и дорогостоящий.

Кроме того, если аукцион заложенного имущества не принесет достаточно денег для погашения векселя, кредитор может подать иск против заемщика, предъявив иск о остатке. Однако даже после продажи имущества заемщик имеет право на выкуп: он может погасить долг кредитору в течение установленного периода времени и получить право собственности.

Напротив, договор о доверительном управлении позволяет кредитору начать более быстрое и менее дорогостоящее внесудебное обращение взыскания, минуя судебную систему и придерживаясь процедур, изложенных в договоре о доверительном управлении и законах штата. Если заемщик не погашает кредит, имущество выставляется на аукцион через доверительного управляющего.

Право собственности переходит от доверительного управляющего к новому владельцу по акту доверительного управления после продажи. Когда на доверительной продаже нет участников торгов, имущество возвращается кредитору по акту доверительного управляющего. После того, как имущество продано, заемщик не имеет права выкупа.

Кроме того, доверительный управляющий несет ответственность за выплату выручки от продажи заемщику и кредитору после завершения продажи. Доверительный управляющий выплачивает кредитору сумму, оставшуюся от долга, и выплачивает заемщику все, что превышает эту сумму, тем самым позволяя кредитору приобрести недвижимость.

Плюсы и минусы инвестирования в трастовые сделки

Инвесторы, которые ищут сочные доходы, иногда обращаются к сектору недвижимости, в частности, к доверительным отношениям.

При инвестировании в доверительное управление инвестор ссужает деньги застройщику, работающему над проектом недвижимости. Имя инвестора указывается в договоре о доверительном управлении в качестве кредитора. Инвестор получает проценты по своему кредиту; когда проект завершен, его основная сумма возвращается ему полностью. Брокер трастового договора обычно облегчает сделку.

Инвестор получает проценты по своему кредиту; когда проект завершен, его основная сумма возвращается ему полностью. Брокер трастового договора обычно облегчает сделку.

Какой разработчик входит в это соглашение? Банки часто неохотно кредитуют определенные типы разработок, например, коммерческие проекты среднего размера — слишком маленькие для крупных кредиторов и слишком большие для мелких — или застройщиков с плохим послужным списком или слишком большим количеством кредитов. Осторожные кредиторы могут также действовать слишком медленно для разработчиков в условиях сжатых сроков начала или завершения проекта.

Такие разработчики часто находятся в кризисной ситуации. По этим причинам инвесторы, заключившие договор о доверительном управлении, часто могут рассчитывать на высокие процентные ставки по своим деньгам. Они могут воспользоваться преимуществами диверсификации в другой класс активов, не будучи экспертами в строительстве или управлении недвижимостью: это пассивные инвестиции.

Инвестирование в доверительное управление имеет определенные риски и недостатки. В отличие от акций, инвестиции в недвижимость неликвидны, то есть инвесторы не могут вернуть свои деньги по требованию. Кроме того, инвесторы могут рассчитывать только на проценты по кредиту; любое дополнительное увеличение капитала маловероятно.

Инвестируемые стороны могут использовать любые юридические несоответствия в договоре о доверительном управлении, вызывая дорогостоящие юридические затруднения, которые могут поставить под угрозу инвестиции. Типичный инвестор с небольшим опытом может столкнуться с трудностями, поскольку для поиска заслуживающих доверия разработчиков, проектов и брокеров требуется определенный опыт.

Реальный пример договора о доверительном управлении

Краткий договор о доверительном управлении, используемый в округе Остин, штат Техас, соответствует требованиям большинства кредиторов. Форма начинается с определения терминов и пробелов для заемщика, кредитора и доверительного управляющего для заполнения их имен. Также требуется сумма займа и адрес собственности.

Также требуется сумма займа и адрес собственности.

После этого раздела в документе указывается передача прав на имущество и единые соглашения, в том числе:

- Подробная информация о выплате основного долга и процентов

- Фонды условного депонирования

- Залоги

- Страхование имущества и техническое обслуживание строения

- Занятость строения — при условии, что заемщик должен поселиться в течение 60 дней

Форма также включает неоднородные ковенанты, в которых указывается невыполнение или нарушение любого из условий соглашения. И в нем указано, что ссуда, о которой идет речь в документе, не является ссудой под залог дома, то есть чем-то, от чего заемщик получит наличные, а ссудой для покупки недвижимости.

Акт о доверительном управлении заканчивается местом для подписи заемщика, что должно быть сделано в присутствии нотариуса и двух свидетелей, которые также подписывают.

Часто задаваемые вопросы

Что такое уступка в договоре доверительного управления?

В праве на недвижимость «переуступка» — это просто передача доверенности от одной стороны к другой. Обычно это происходит, когда бенефициар трастового договора продает свой кредит другому кредитору.

Обычно это происходит, когда бенефициар трастового договора продает свой кредит другому кредитору.

Что такое передача в доверительном управлении?

В законодательстве о недвижимости передача имущества означает передачу имущества от кредитора или доверительного управляющего заемщику. Обычно это происходит в конце ипотечного или другого кредита, когда заемщик удовлетворил условия своего долга.

Кто может быть доверительным управляющим по договору доверительного управления?

В некоторых штатах действуют законы, ограничивающие, кто может выступать в качестве доверенного лица в договоре о доверительном управлении. В этих штатах доверительным управляющим должен быть банк, кредитный союз, благотворительная организация, страховая компания, адвокат или другая компания, специально уполномоченная на управление трастом. В других штатах любой может выступать в качестве доверительного управляющего.

Итог

Доверительные отношения являются альтернативой ипотеке в некоторых штатах. Вместо соглашения между кредитором и заемщиком договор о доверительном управлении передает право собственности на собственность третьему лицу или доверительному управляющему. Только после того, как заемщик удовлетворит условия своего долга перед кредитором, имущество будет полностью передано заемщику.

Вместо соглашения между кредитором и заемщиком договор о доверительном управлении передает право собственности на собственность третьему лицу или доверительному управляющему. Только после того, как заемщик удовлетворит условия своего долга перед кредитором, имущество будет полностью передано заемщику.

Что такое договор о доверительном управлении?

Большинство людей знакомы с понятием ипотеки и той ролью, которую она играет в процессе покупки жилья. Однако в некоторых штатах вместо ипотечных кредитов обычно используются договоры о доверительном управлении. Хотя они служат одной и той же цели, между двумя юридическими документами есть различия.

Этот пост предназначен для того, чтобы помочь тем, кто хочет купить дом, понять, что такое договор о доверительном управлении и как он работает. Вы также сможете определить разницу между договором доверительного управления и ипотекой.

Что такое договор о доверительном управлении?

Договор доверительного управления — это метод обеспечения сделки с недвижимостью, в котором участвуют три стороны: кредитор, заемщик и независимый сторонний доверительный управляющий. Кредитор дает заемщику деньги на покупку дома в обмен на один или несколько векселей, в то время как доверительный управляющий владеет законным правом собственности на имущество до тех пор, пока ссуда не будет погашена.

Кредитор дает заемщику деньги на покупку дома в обмен на один или несколько векселей, в то время как доверительный управляющий владеет законным правом собственности на имущество до тех пор, пока ссуда не будет погашена.

В некоторых штатах этот метод используется вместо традиционного ипотечного процесса. Хотя есть некоторые исключения, государства, как правило, используют либо договор о доверительном управлении, либо ипотеку, а не оба варианта. Штаты, которые используют договор о доверительном управлении:

- Аляска

- Аризона

- Калифорния

- Колорадо

- Айдахо

- Мэриленд

- Миссисипи

- Монтана

- Небраска

- Невада

- Северная Каролина

- Орегон

- Теннесси

- Техас

- Юта

- Вирджиния

- Вашингтон

- Западная Вирджиния

Договоры доверительного управления регистрируются как публичный документ у окружного клерка так же, как и ипотечные кредиты.

Как работает договор о доверительном управлении?

В договоре доверительного управления участвуют доверитель, бенефициар и доверительный управляющий. Идея траста заключается в том, что он устанавливает право регресса для кредитора, чтобы при условиях, определенных в доверительном управлении, они могли продать имущество доверительным управляющим, забрать его или потребовать ускоренной выплаты кредита для защиты своих инвестиций. По сути, траст работает как обеспечение векселя — обещания заемщика выплатить ссуду.

Доверитель

Доверитель — это лицо, активы которого передаются в доверительное управление. В случае сделки с недвижимостью речь идет о заемщике. Официальное право собственности на их имущество передается в доверительное управление.

Несмотря на то, что право собственности определяет фактическое право собственности на имущество и находится в доверительном управлении, до тех пор, пока заемщик соответствует условиям траста (мы рассмотрим некоторые общие термины позже), заемщик по-прежнему имеет равный титул. Наличие равноправного титула означает, что вы можете пользоваться преимуществами, связанными с владением недвижимостью, независимо от того, кто на законных основаниях владеет недвижимостью в данный момент времени. Среди прочего, вы имеете право жить там и получать долю в собственности по мере того, как вы производите платежи или стоимость увеличивается.

Наличие равноправного титула означает, что вы можете пользоваться преимуществами, связанными с владением недвижимостью, независимо от того, кто на законных основаниях владеет недвижимостью в данный момент времени. Среди прочего, вы имеете право жить там и получать долю в собственности по мере того, как вы производите платежи или стоимость увеличивается.

Бенефициар

Бенефициаром договора доверительного управления в сделке с недвижимостью является физическое или юридическое лицо, чьи инвестиционные интересы защищаются. В большинстве случаев это кредитор, но это также может быть и физическое лицо, если у вас есть земельный договор с физическим лицом, чтобы в конечном итоге полностью владеть недвижимостью.

В обмен на то, что вы одолжите вам деньги на недвижимость, договор о доверительном управлении служит гарантией кредитора, что вы погасите кредит.

Попечитель

Роль доверенного лица состоит в том, чтобы фактически владеть юридическим титулом, пока производятся платежи. Доверительный управляющий должен быть беспристрастным и не делать ничего, что неправомерно приносит пользу доверителю или бенефициару.

Доверительный управляющий должен быть беспристрастным и не делать ничего, что неправомерно приносит пользу доверителю или бенефициару.

Если ссуда выдается так же, как обычно ипотечные кредиты, доверительный управляющий выполняет одну из двух обязанностей:

- Если доверительный управляющий решает продать имущество в какой-то момент до полного погашения выплатить кредитору выручку от продажи, которая покрывает оставшуюся сумму, причитающуюся по кредиту, а излишек достается доверительному управляющему, продающему имущество.

- Если ссуда полностью погашена к концу срока или до него, доверительный управляющий распускает траст и передает законное право собственности доверителю.

Если по какой-то причине вы не выполняете условия траста, задача доверительного управляющего — продать имущество, чтобы помочь бенефициару защитить свои инвестиции.

Что включает договор доверительного управления?

Договор о доверительном управлении состоит из многих частей. В некоторых отношениях она имеет черты, общие для ипотеки. Есть и другие аспекты, в которых договор о доверительном управлении во многом похож на традиционный договор о собственности. Давайте пробежимся по тому, что именно включает в себя договор о доверительном управлении.

В некоторых отношениях она имеет черты, общие для ипотеки. Есть и другие аспекты, в которых договор о доверительном управлении во многом похож на традиционный договор о собственности. Давайте пробежимся по тому, что именно включает в себя договор о доверительном управлении.

Первоначальная сумма кредита

Первоначальная сумма кредита — это то, что кредитор или другой доверительный бенефициар дает вам, чтобы вы могли купить дом. Как правило, это согласованная цена покупки дома за вычетом первоначального взноса. Это важно, потому что позволяет узнать точное число, которое должно быть выплачено к концу срока кредита, чтобы выполнить требования кредита и ликвидировать траст.

Описание имущества

Как и традиционный договор, договор о доверительном управлении включает подробное описание приобретаемой собственности. В нем очень конкретно описывается, на что имеет права доверитель, при условии, что он соблюдает все правила траста в отношении погашения кредита.

Продолжительность кредита

Продолжительность кредита описывает временные рамки, в течение которых кредит должен быть погашен, также называемый сроком кредита. Если вы ведете переговоры с одним человеком, этот термин может быть любым, о чем вы договорились. Если вы работаете с традиционным кредитором, срок может составлять от 8 до 30 лет, в зависимости от типа интересующего вас кредита и ваших финансовых целей, а также того, что вы можете себе позволить.

Условия кредита не обязательно подразумевают, что вам нужно только вносить запланированные ежемесячные платежи и ждать, чтобы погасить их, в течение 30 лет. При соблюдении условий кредита, о которых мы расскажем ниже, вы можете погасить его намного раньше и сэкономить на процентах.

Требования к кредиту

Как и в случае с традиционной ипотекой, кредитор может выставить определенные условия для предоставления вам кредита. Например, от вас может потребоваться занять недвижимость в качестве основного места жительства в течение определенного периода времени. Вам также может потребоваться оплатить ипотечное страхование в течение определенного периода времени или на весь срок действия кредита, в зависимости от типа кредита, который у вас есть.

Вам также может потребоваться оплатить ипотечное страхование в течение определенного периода времени или на весь срок действия кредита, в зависимости от типа кредита, который у вас есть.

Один из важных моментов, о котором нужно знать, — существует ли штраф за досрочное погашение, и если да, то как долго он длится. Например, на вас может быть наложен штраф, если вы погасите ипотечный кредит в течение первых 3 лет после покупки недвижимости. Rocket Mortgage® не взимает штрафы за досрочное погашение.

Пункт о праве продажи

Пункт о праве продажи определяет обстоятельства, при которых доверительный управляющий может продать имущество бенефициару. Как правило, это вступает в игру только в том случае, если вы не выполняете обязательства по ипотеке. В целом, процесс обращения взыскания по договору доверительного управления происходит гораздо быстрее, потому что это внесудебное обращение взыскания. Пока условия, изложенные в договоре о доверительном управлении, соблюдаются в отношении права продажи, судам не нужно вмешиваться, что ускоряет процесс.

Поскольку обращение взыскания в судебном порядке с его гарантиями — это не то, что происходит, когда вы заключаете договор о доверительном управлении, важно точно знать, каковы ваши права и обязанности в соответствии с этим разделом о праве продажи.

Оговорки об ускорении и отчуждении

Оговорки об ускорении и отчуждении имеют аналогичные практические последствия для заемщиков. Однако срабатывают они по разным причинам. Давайте кратко рассмотрим, как работают эти предложения.

Пункт об ускорении обычно вступает в силу после того, как заемщик просрочил или просрочил свои платежи. В зависимости от условий пункта, он может вступить в силу, как только заемщик просрочит один платеж, но кредитор или лицо также может не вступать в силу пункта до тех пор, пока не будет пропущено несколько платежей и не будет создано уведомление о невыполнении обязательств.

Несмотря на это, они могут предпринять этот шаг, чтобы попытаться защитить свои инвестиции, прежде чем проходить полный процесс лишения права выкупа. Если полная сумма кредита не будет выплачена в течение срока, указанного в уведомлении об ускорении, то они, скорее всего, начнут процедуру обращения взыскания.

Если полная сумма кредита не будет выплачена в течение срока, указанного в уведомлении об ускорении, то они, скорее всего, начнут процедуру обращения взыскания.

Оговорка об отчуждении также называется оговоркой о продаже. Эти положения вводятся, если человек или кредитор, с которым вы имеете дело, не хочет, чтобы кто-либо, покупающий недвижимость, мог взять на себя кредит в соответствии с его текущими условиями. Они могли бы обойти это, включив пункт об отчуждении в доверительном управлении, в котором говорится, что ссуда должна быть выплачена полностью, если вы продаете собственность.

Оговорка об отчуждении может также сработать, если вы попытаетесь передать имущество в ООО. Причина этого заключается в том, что ООО ограничивает способность лица или кредитора удерживать вас в соответствии с условиями кредита, поскольку существует ограничение ответственности, связанное с ООО. Кредит должен быть погашен до передачи.

Договор о доверительном управлении против. Ипотека

Доверенность необходима, когда традиционная кредитная служба (например, банк) не используется или когда в некоторых штатах вместо ипотеки требуется доверенность. Независимо от того, есть ли у вас договор о доверительном управлении или ипотека, они оба служат для обеспечения погашения кредита либо кредитору, либо отдельному лицу. В ипотеке участвуют только две стороны – заемщик и кредитор. Документ о доверительном управлении добавляет дополнительную сторону, доверительного управляющего, который владеет титулом дома до тех пор, пока ссуда не будет погашена.

Независимо от того, есть ли у вас договор о доверительном управлении или ипотека, они оба служат для обеспечения погашения кредита либо кредитору, либо отдельному лицу. В ипотеке участвуют только две стороны – заемщик и кредитор. Документ о доверительном управлении добавляет дополнительную сторону, доверительного управляющего, который владеет титулом дома до тех пор, пока ссуда не будет погашена.

В случае дефолта по кредиту доверительный управляющий несет ответственность за начало процесса обращения взыскания. В традиционной ипотеке кредитор (залогодержатель) несет ответственность за инициирование обращения взыскания с судебного разрешения или без такового в соответствии с законодательством штата. Заемщик (залогодатель) должен полностью погасить кредит или отказаться от дома.

Поскольку существуют определенные различия между договорами о доверительном управлении и ипотечными кредитами, когда речь идет о лишении права выкупа, очень важно внимательно изучить условия, изложенные в вашем заключительном заявлении. Если вы уже закрыли свой кредит, вы всегда можете связаться со своим кредитором или ипотечной службой или проверить свою документацию. Наконец, не в каждом штате есть и договоры доверительного управления, и ипотечные кредиты. У них часто есть одно или другое, поэтому вы можете понять это, изучив законы штата о собственности.

Если вы уже закрыли свой кредит, вы всегда можете связаться со своим кредитором или ипотечной службой или проверить свою документацию. Наконец, не в каждом штате есть и договоры доверительного управления, и ипотечные кредиты. У них часто есть одно или другое, поэтому вы можете понять это, изучив законы штата о собственности.

Практический результат

Несмотря на то, что в этой статье мы выделили различия, между ипотекой и договором доверительного управления есть много общего. В дополнение к той же цели, те же правила применяются к заемщику. В любом случае домовладелец по-прежнему несет ответственность за ежемесячные платежи по ипотеке до тех пор, пока их остаток не будет выплачен в полном объеме. В противном случае они могут столкнуться с потерей права выкупа.

Независимо от того, применяется ли в вашей ситуации договор о доверительном управлении или ипотека, мы можем помочь вам со всеми вопросами по финансированию вашего дома. Вы можете подать заявку онлайн через Rocket Mortgage и поговорить с одним из наших экспертов по ипотечному кредитованию по телефону (888) 452-0335, чтобы узнать больше.