Кто платит при разводе кредиты: как разделить долги после брака

Содержание

Делятся ли кредиты при разводе супругов?

В разделе

Супруги могут разделить кредиты, взятые в браке. Но не всегда. Юрист пояснил, как именно делятся обязательства и в каких случаях можно взыскать с бывшего супруга половину суммы.

При разводе кредиты делятся между супругами, если они взяты по их общей инициативе или потрачены на семейные нужды. Доказывать оба факта сложно, особенно если вторая сторона утверждает обратная. Мы обратились за комментарием к юристу и выяснили, обязана ли жена платить долги мужа после развода или, наоборот, должен ли он оплачивать ее кредиты.

Когда и как можно разделить кредиты при разводе?

Большинство кредитов оформляются на одного из супругов – так проще и быстрее, не нужно заявляться поручительство, предоставлять документы созаемщика и так далее. Но при разводе тому, кто взял обязательства на себя, приходится обращаться в суд. Супруг, на которого оформлен кредит, не может просто прийти в банк и попросить специалистов разделить долг. Этого можно добиться только через суд, а ему нужны доказательства.

Этого можно добиться только через суд, а ему нужны доказательства.

В каких случаях кредиты будут разделены:

• они взяты по инициативе обоих супругов;

• они потрачены на семейные нужды.

Помимо этого, гражданин вправе взыскать деньги, которые он потратил на погашение добрачного кредита второго супруга. Но в каждом случае главную проблему составляет доказывание всех обстоятельств – это бремя ложится на утверждающего, то есть на истца. Одних слов будет недостаточно. Если вы заявляете, что деньги были потрачены на совместные нужды, то должны доказать, что проживали вместе, вели совместное хозяйство, что супруга знала об оформлении кредита. В противном случае суд может отказать в удовлетворении исковых требований.

Как разделить взятые в браке кредиты

Обычно истец просит суд поделить обязательства пополам. То есть сделать так, чтобы он и ответчик должны были выплатить банку равные суммы. Но этого не происходит. Дело в том, что суд обязательно привлечет банк в качестве заинтересованной стороны и учтет его мнение. А кредитор, как правило, не согласен делить обязательства – он выдавал деньги конкретному заемщику, учитывая его платежеспособность и кредитную историю. Поэтому фактический раздел обязательств наверняка не будет в зоне его интересов.

А кредитор, как правило, не согласен делить обязательства – он выдавал деньги конкретному заемщику, учитывая его платежеспособность и кредитную историю. Поэтому фактический раздел обязательств наверняка не будет в зоне его интересов.

Что произойдет в этом случае:

• Истец по-прежнему должен будет выплатить кредит, обязательства останутся на нем.

• Половину уплаченной суммы ему должен будет возместить ответчик.

• Если последний откажется от выплаты, то заплативший кредит супруг вправе обратиться в ФССП и инициировать принудительное взыскание.

Процедура не слишком простая, но эффективная. Особенно если истец будет активно взаимодействовать с приставами-исполнителями. Однако такой ситуации проще избежать – для этого при оформлении любого кредита в браке стоит привлекать второго супруга в качестве созаемщика. На вероятность одобрения это обычно не влияет, а при разводе вы будете уверены, что долговые обязательства будут разделены, а значит доказывать совместное пользование деньгами или неосновательное обогащение вам не придется.

Развод, бизнес и кредиты – как не стать банкротом вслед за бывшим супругом

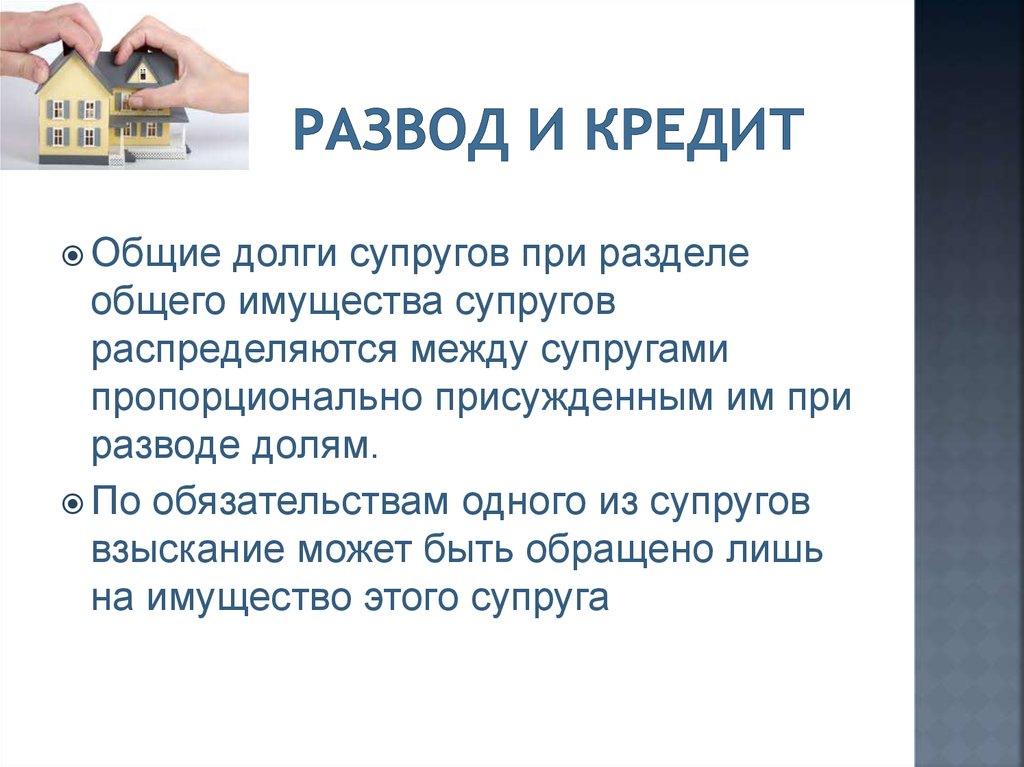

Споры о разделе общего имущества супругов при расторжении брака являются достаточно сложными ввиду того, что при их разрешении необходимо соблюсти баланс интересов участников общей собственности, а также учесть заслуживающие внимания интересы каждого из супругов и несовершеннолетних детей при отступлении от начала равенства долей супругов в общем имуществе. Кроме того, подобные споры в значительной степени осложняются в тех случаях, когда среди имущества, подлежащего разделу, есть права, связанные с участием в юридических лицах (доли в ООО, АО), а также крупные суммы задолженностей, возникших в период брака (кредиты, займы).

По общему правилу, в соответствии со статьей 39 Семейного кодекса при разделе общего имущества супругов и определении долей в этом имуществе доли супругов признаются равными. В связи с этим при разделе совместно нажитого имущества чаще всего суд определяет каждому из супругов половину от общего имущества. Так, например, при разделе квартиры в большинстве случаев каждый из супругов получит по ½ доли в праве собственности на данный объект недвижимости.

Так, например, при разделе квартиры в большинстве случаев каждый из супругов получит по ½ доли в праве собственности на данный объект недвижимости.

Какие долги приходится делить

Однако разделу между супругами подлежит не только движимое и недвижимое имущество. Так, согласно пункту 3 статьи 39 Семейного кодекса при разделе имущества учитываются также общие долги супругов, которые распределяются между супругами пропорционально присужденным им долям (п. 15 Постановления Пленума ВС РФ от 5 ноября 1998 г. N 15). В связи с этим в случае, если в период брака у одного из супругов возникла задолженность по каким-либо обязательствам, для второго супруга существует риск тоже стать должником по этим обязательствам, если они будут признаны общими долгами супругов. Таким образом, при разделе совместно нажитого имущества супруг может получить не только свою долю в этом имуществе, но и обязанность по погашению части общего долга. При этом если размер общих задолженностей супругов будет существенно превышать стоимость общего имущества, то после раздела имущества у каждого из супругов могут возникнуть сложности с их погашением и существует риск быть признанным несостоятельным (банкротом).

В связи с этим возникает необходимость более подробно рассмотреть особенности законодательства и судебной практики, знание которых может позволить одному из супругов обезопасить себя от долгов второго супруга при разделе общего имущества.

Как следует из Обзора судебной практики Верховного суда Российской Федерации N 1 (2016) утв. Президиумом Верховного суда РФ 13.04.2016), общими долгами супругов могут быть признаны любые обязательства, возникшие в период брака и оформленные на любого из супругов, если будет установлено, что все полученное по обязательствам одним из супругов было использовано на нужды семьи. Однако, как показывает практика, наиболее крупные задолженности возникают либо в связи с предпринимательской деятельностью одного из супругов (например, обязательства по договорам с контрагентами, налоговые обязательства), либо в связи с получением одним из супругов крупной суммы денежных средств по кредитным договорам/договорам займа.

Практика

Так как любая предпринимательская деятельность связана с определенными экономическими рисками для ее участников, в силу различных причин бизнес может принести своему владельцу не только прибыль, но и убытки. Более того, непогашенные задолженности, связанные с предпринимательской деятельностью, могут стать причиной личного банкротства гражданина. При этом, помимо самого предпринимателя, в данной ситуации под ударом может оказаться и его супруг в случае, если задолженности, связанные с предпринимательской деятельностью, будут признаны общими. Так, например, в деле № N А33-29543/2017 суд, установив, что доходы от предпринимательской деятельности одного из супругов относятся к общему имуществу супругов, пришел к выводу, что и обязательства по уплате налогов, исчисленных в связи с предпринимательской деятельностью, являются общими (Постановление Арбитражного суда Восточно-Сибирского округа от 04.06.2020 N Ф02-1712/2020 по делу N А33-29543/2017). В связи с этим суд в деле о банкротстве супруга-должника возложил обязанность по погашению задолженности по уплате налогов, исчисленных в связи с его предпринимательской деятельностью, на обоих супругов.

Более того, непогашенные задолженности, связанные с предпринимательской деятельностью, могут стать причиной личного банкротства гражданина. При этом, помимо самого предпринимателя, в данной ситуации под ударом может оказаться и его супруг в случае, если задолженности, связанные с предпринимательской деятельностью, будут признаны общими. Так, например, в деле № N А33-29543/2017 суд, установив, что доходы от предпринимательской деятельности одного из супругов относятся к общему имуществу супругов, пришел к выводу, что и обязательства по уплате налогов, исчисленных в связи с предпринимательской деятельностью, являются общими (Постановление Арбитражного суда Восточно-Сибирского округа от 04.06.2020 N Ф02-1712/2020 по делу N А33-29543/2017). В связи с этим суд в деле о банкротстве супруга-должника возложил обязанность по погашению задолженности по уплате налогов, исчисленных в связи с его предпринимательской деятельностью, на обоих супругов.

Аналогичным образом обстоит дело и с кредитными/заемными обязательствами одного из супругов, которые появились в период брака. Так, например, Московский городской суд в деле N 33-33231/2020, установив, что спорные кредитные обязательства были оформлены в период совместного проживания сторон, денежные средства были получены в период совместной жизни и потрачены на нужды семьи, то есть на улучшение жилищных условий, покупку жилой площади, признал задолженность по кредитному договору совместным долгом супругов и взыскал с супруги в пользу супруга, выплатившего кредит в полном объеме, денежную компенсацию в размере половины погашенной задолженности (апелляционное определение МГС по делу N 33-33231/2020).

Так, например, Московский городской суд в деле N 33-33231/2020, установив, что спорные кредитные обязательства были оформлены в период совместного проживания сторон, денежные средства были получены в период совместной жизни и потрачены на нужды семьи, то есть на улучшение жилищных условий, покупку жилой площади, признал задолженность по кредитному договору совместным долгом супругов и взыскал с супруги в пользу супруга, выплатившего кредит в полном объеме, денежную компенсацию в размере половины погашенной задолженности (апелляционное определение МГС по делу N 33-33231/2020).

Общая задолженность или нет

При разрешении подобных ситуаций наибольшую сложность представляет установление признака общности долгов. Из Обзора судебной практики Верховного суда Российской Федерации N 1 (2016) утв. Президиумом Верховного суда РФ 13.04.2016) следует, что долг может быть признан общим лишь при наличии обстоятельств, вытекающих из п. 2 ст. 45 СК РФ, а именно если будет установлено, что задолженность возникла по инициативе обоих супругов в интересах семьи либо является обязательством одного из супругов, по которому все полученное было использовано на нужды семьи.

Как показывает практика, о том, что долги являются общими, свидетельствует чаще всего то, что денежные средства были потрачены на семейные нужды: улучшение жилищных условий семьи (покупка жилья, дачи, ремонт в обшей квартире), покупка автомобиля для передвижения членов семьи, удовлетворение потребностей детей (одежда, питание, обучение и пр.). При этом бремя доказывания указанного обстоятельства лежит на стороне, претендующей на признание долга общим.

Практика

Важно обратить внимание на то, что вопрос о признании задолженностей, возникших в период брака, общими обязательствами супругов становится наиболее актуальным при возбуждении процедуры банкротства в отношении одного из супругов. Это связано с тем, что в деле о банкротстве гражданина-должника, по общему правилу, подлежит реализации его личное имущество, а также имущество, принадлежащее ему и супругу (бывшему супругу) на праве общей собственности (пункт 7 статьи 213.26 закона о банкротстве, пункты 1 и 2 статьи 34, статья 36 СК РФ).

В случае, если общих долгов у супругов нет, в конкурсную массу включается только часть средств от реализации общего имущества супругов (бывших супругов), соответствующая доле гражданина-банкрота в таком имуществе, остальная часть этих средств выплачивается супругу (бывшему супругу).

Однако в случае, если у супругов имеются общие обязательства, причитающаяся супругу (бывшему супругу) часть выручки выплачивается только после погашения за счет денег супруга (бывшего супруга) требований по этим общим обязательствам. Иными словами, при наличии у супругов общих обязательств погашение требований к супругу-должнику будет происходить в следующем порядке:

- сначала гасятся требования всех кредиторов, в том числе кредиторов по текущим обязательствам, из стоимости личного имущества должника и стоимости общего имущества супругов, приходящейся на долю должника;

- затем средства, приходящиеся на долю супруга должника, направляются на удовлетворение требований кредиторов по общим обязательствам (в непогашенной части),

- и только оставшиеся после этого средства, приходящиеся на долю супруга должника, передаются этому супругу.

В таком случае супруг должника в деле о банкротстве рискует вовсе не получить причитающуюся ему при разделе общего имущества долю/денежную компенсацию такой доли, если требования кредиторов больше вырученных от реализации средств. Для кредиторов супруга-должника такая ситуация, наоборот, является наиболее благоприятной, так как в таком случае их шансы на наиболее полное погашение своих требований увеличиваются в результате удовлетворения за счет супруга должника-банкрота. Именно поэтому на практике кредиторы очень часто обращаются в суд с требованиями о признании обязательств должника общими обязательствами супругов.

Процесс

В качестве примера можно привести дело № А70-3778/2016, рассмотренное Арбитражным судом Западно-Сибирского округа. Как следует из Постановления Арбитражного суда Западно-Сибирского округа от 01.06.2020 N Ф04-6959/2016 по делу N А70-3778/2016 в рамках дела о несостоятельности (банкротстве) Ильина А.А., на рассмотрение суда поступили заявления от Ильиной Е. В. (супруги должника) об обязании выплатить ей денежные средства в размере 1/2 от вырученных от реализации имущества должника денежных средств, а также от двух конкурсных кредиторов о признании задолженностей супруга общими долгами супругов Ильиных. В ходе рассмотрения дела суд определил, что бремя доказывания того, что долги являются личными, лежит на супруге и предложил ей представить доказательства, опровергающие доводы кредиторов об общности долгов. Однако супруга не смогла представить подобных доказательств, и в результате суд, оценив представленные кредиторами доказательства, удовлетворил требования конкурсных кредиторов и признал задолженности Ильина А.А. общими долгами супругов Ильиных. При этом, учитывая, что задолженность перед указанными кредиторами по общим долгам значительно превышала размер вырученных от реализации имущества должника денежных средств, суд указал на отсутствие оснований для удовлетворения заявления Ильиной Е.В. об обязании выплатить ей половину стоимости реализованного имущества.

В. (супруги должника) об обязании выплатить ей денежные средства в размере 1/2 от вырученных от реализации имущества должника денежных средств, а также от двух конкурсных кредиторов о признании задолженностей супруга общими долгами супругов Ильиных. В ходе рассмотрения дела суд определил, что бремя доказывания того, что долги являются личными, лежит на супруге и предложил ей представить доказательства, опровергающие доводы кредиторов об общности долгов. Однако супруга не смогла представить подобных доказательств, и в результате суд, оценив представленные кредиторами доказательства, удовлетворил требования конкурсных кредиторов и признал задолженности Ильина А.А. общими долгами супругов Ильиных. При этом, учитывая, что задолженность перед указанными кредиторами по общим долгам значительно превышала размер вырученных от реализации имущества должника денежных средств, суд указал на отсутствие оснований для удовлетворения заявления Ильиной Е.В. об обязании выплатить ей половину стоимости реализованного имущества. В результате в данном случае средства, полученные от реализации общего имущества супругов, в полном объеме пошли на погашение требований кредиторов, а супруга лишилась права претендовать на выплату причитающейся ей при разделе доли.

В результате в данном случае средства, полученные от реализации общего имущества супругов, в полном объеме пошли на погашение требований кредиторов, а супруга лишилась права претендовать на выплату причитающейся ей при разделе доли.

Согласно п.5 Обзора судебной практики Верховного Суда Российской Федерации N 1 (2016), а также сформировавшейся позиции в судебной практике, бремя доказывания общности задолженности лежит на стороне, претендующей на признание долга общим. В связи с этим наиболее часто суд признает задолженность супруга его личным долгом ввиду непредставления заявителем доказательств, подтверждающих общий характер задолженности супругов. Кроме того, долг не будет признан общим, если будет установлено, что полученные денежные средства были направлены на финансирование бизнеса супруга, как, например, в деле N А40-147349/2016 (Постановление Арбитражного суда Московского округа от 18.09.2020 N Ф05-17198/2017 по делу N А40-147349/2016), либо на иные личные цели, как в деле N А57-26081/2016, в котором суд установил, что полученные средства были потрачены на научные исследования, проводимые одним из супругов (Постановление Арбитражного суда Поволжского округа от 28. 11.2019 N Ф06-37416/2018 по делу N А57-26081/2016).

11.2019 N Ф06-37416/2018 по делу N А57-26081/2016).

Как себя обезопасить: главные правила

Таким образом, можно сделать вывод, что для того, чтобы одному из супругов обезопасить себя от личных долгов второго супруга, ему необходимо собрать и представить в суд как можно больше убедительных доказательств того, что задолженности супруга-должника являются его личными долгами и полученные средства были направлены на его личные цели, а не на цели семьи. В противном случае супруг должника рискует быть признанным солидарным со вторым супругом должником по общим обязательствам, а также лишиться своей доли в совместно нажитом имуществе супругов, включенном в конкурсную массу, и в результате также оказаться на грани банкротства.

Наиболее эффективной превентивной мерой для того, чтобы избежать ответственности по долгам одного из супругов, может стать заключение брачного договора с условием о том, что имущество, а также долги, оформленные на одного из супругов, являются личной собственностью и личными задолженностями этого супруга (правило «на чье имя оформлено, тому и принадлежит»). Такое соглашение особенно актуально, когда оба супруга занимаются самостоятельной предпринимательской деятельностью. В случае банкротства одного из супругов заключение подобного брачного договора не позволит кредиторам по обязательствам, связанным с предпринимательской деятельностью одного из супругов, обратить взыскание на имущество, нажитое в период брака, но принадлежащее второму супругу, в том числе и используемое им в своей хозяйственной деятельности.

Такое соглашение особенно актуально, когда оба супруга занимаются самостоятельной предпринимательской деятельностью. В случае банкротства одного из супругов заключение подобного брачного договора не позволит кредиторам по обязательствам, связанным с предпринимательской деятельностью одного из супругов, обратить взыскание на имущество, нажитое в период брака, но принадлежащее второму супругу, в том числе и используемое им в своей хозяйственной деятельности.

Однако важно учитывать то, что не любое брачное соглашение может защитить супруга должника в рассматриваемой ситуации. Так, например, брачный договор может быть признан судом недействительным, если не будет соответствовать условиям соразмерности. В деле N А56-11748/2017 суд, установив, что в соответствии с условиями брачного договора к супруге перешло все ликвидное имущество, пришел к выводу, что данная сделка была совершена с целью сокрытия имущества от последующего обращения на него взыскания, и признал брачный договор недействительным (Постановление Арбитражного суда Северо-Западного округа от 15. 10.2020 N Ф07-10032/2020 по делу N А56-11748/2017). Кроме того, суд может сделать вывод о том, что брачный договор заключен с целью причинения вреда правам кредиторов, на основании того, что он был заключен в период, когда один из супругов отвечал признакам неплатежеспособности или в отношении него было подано заявление о признании его банкротом. В таком случае брачный договор также может быть признан недействительным (Определение Верховного суда РФ от 29.12.2020 N 308-ЭС20-3690(4) по делу N А32-31817/2017). Еще одним основанием для признания брачного договора недействительным может стать установление факта отсутствия реальных намерений у супругов произвести раздел совместно нажитого имущества, то есть мнимость брачного договора. Так, в деле N 88-24208/2020 суд установил, что после заключения брачного договора фактический порядок пользования имуществом не изменился, и признал данный договор недействительным (Определение Шестого кассационного суда общей юрисдикции от 14.12.2020 по делу N 88-24208/2020).

10.2020 N Ф07-10032/2020 по делу N А56-11748/2017). Кроме того, суд может сделать вывод о том, что брачный договор заключен с целью причинения вреда правам кредиторов, на основании того, что он был заключен в период, когда один из супругов отвечал признакам неплатежеспособности или в отношении него было подано заявление о признании его банкротом. В таком случае брачный договор также может быть признан недействительным (Определение Верховного суда РФ от 29.12.2020 N 308-ЭС20-3690(4) по делу N А32-31817/2017). Еще одним основанием для признания брачного договора недействительным может стать установление факта отсутствия реальных намерений у супругов произвести раздел совместно нажитого имущества, то есть мнимость брачного договора. Так, в деле N 88-24208/2020 суд установил, что после заключения брачного договора фактический порядок пользования имуществом не изменился, и признал данный договор недействительным (Определение Шестого кассационного суда общей юрисдикции от 14.12.2020 по делу N 88-24208/2020).

Из указанного выше следует, что брачный договор может помочь одному из супругов избежать ответственности по долгам другого супруга только в случае, если этот договор отвечает условиям соразмерности, был заключен до момента появления у супруга-должника признаков неплатежеспособности, а также был нацелен на реальный раздел имущества. В противном случае брачный договор может быть признан недействительным.

Отдельно при разделе общего имущества супругов стоит обратить внимание на обязательства, вытекающие из договора поручительства. Довольно распространенной на практике является ситуация, когда поручителем по обязательству становится родственник должника. При этом особенно часто встречается поручительство одним супругом по обязательствам другого супруга (как правило, по кредитным/заемным обязательствам). Это объясняется особыми доверительными отношениями между супругами и общностью имущества. Однако важно понимать, что изменение в дальнейшем характера взаимоотношений супругов не повлияет на обязательства из договора поручительства, и при расторжении брака с разделом общего имущества супруг-поручитель все равно будет отвечать по обеспеченному обязательству бывшего супруга. Более того, согласно п.7 ст. 213.26 закона о банкротстве, предоставление одним супругом за другого поручительства или залога свидетельствует о наличии у супругов общего обязательства.

Более того, согласно п.7 ст. 213.26 закона о банкротстве, предоставление одним супругом за другого поручительства или залога свидетельствует о наличии у супругов общего обязательства.

Учитывая изложенное, не рекомендуется заключать договор поручительства по крупным обязательствам супруга, особенно в случаях, когда такие обязательства возникают у супруга в связи с его предпринимательской деятельностью или в иных личных целях супруга-должника.

- Право.ru

- Банкротство

Кто несет ответственность за студенческий кредит в разводе?

Когда супружеская пара разводится или разводится, кто несет ответственность за погашение студенческих ссуд и родительских ссуд? Ответ зависит от нескольких вещей:

- Брали ли супруги кредиты до или во время брака?

- Пара живет в штате, находящемся в совместном владении?

- Есть ли брачный договор?

- Подписывал ли бывший супруг кредиты?

Сообщество Собственность государств

Когда супружеская пара берет ссуду на обучение, ссуда считается совместной ответственностью супругов, если они проживали в штате, находящемся в совместной собственности. Когда вы берете студенческие ссуды до брака или после раздельного проживания или развода, они остаются ответственностью заемщика.

Когда вы берете студенческие ссуды до брака или после раздельного проживания или развода, они остаются ответственностью заемщика.

В девяти штатах с совместной собственностью – Аризоне, Калифорнии, Айдахо, Луизиане, Неваде, Нью-Мексико, Техасе, Вашингтоне и Висконсине – любой доход, полученный во время брака, за исключением подарков и наследства, принадлежит супружеской паре совместно, независимо от того, кто заработал. Имущество, приобретенное на этот доход, является совместной собственностью супружеской пары.

Точно так же любые долги, возникшие во время брака, включая студенческие кредиты и родительские кредиты, являются совместной ответственностью супружеской пары, даже если только один из супругов получил выгоду от долгов.

В отличие от отдельного имущества и отдельного долга, которые были приобретены или взяты взаймы до брака или после развода или раздельного проживания. Отдельное имущество и отдельный долг остаются отдельными, если не предпринимаются действия по преобразованию их в совместную собственность, например, указание имени супруга в документе.

Эти правила применяются независимо от того, вступили ли супруги в брак в штате, находящемся в совместной собственности, или переехали туда после заключения брака.

При раздельном проживании или разводе общее имущество делится 50/50. Например, когда супружеская пара разводится, каждый несет ответственность за 100% своего отдельного долга и 50% долга, который был взят взаймы во время брака.

Например, если муж занимает частную студенческую ссуду во время брака, и пара жила в государстве, находящемся в совместном владении, кредитор может потребовать погашения с жены, даже если она не подписывала ссуду, и пара впоследствии развелась.

Если студенческая ссуда была предоставлена до брака или пара не проживала в штате, находящемся в совместном владении, ответственность за ссуду лежит исключительно на заемщике, за исключением случаев, когда супруг подписал ссуду.

См. также: Полное руководство по займам для родителей

Добрачные договоры

Добрачный договор (добрачный договор) — это договор, который подписывается парой до брака и определяет, как имущество и долги будут разделены в случае развода. развод или официальное раздельное проживание.

развод или официальное раздельное проживание.

Например, в брачном соглашении может быть указано, что студенческие ссуды, взятые взаймы на образование супруга, останутся отдельным долгом этого супруга, независимо от того, был ли он взят взаймы до или во время брака.

Брачные договоры могут преобладать над требованиями законодательства штата, независимо от того, является ли штат государством с общественной собственностью или нет. Это может внести ясность в отношении расторжения брака, независимо от того, где может проживать пара.

Неофициальные соглашения, согласно которым один из супругов будет работать, а другой будет ходить в школу, должны быть зафиксированы в брачном договоре. В противном случае это может не иметь обязательной силы после развода или раздельного проживания и не может повлиять на финансовое урегулирование.

Поручители

Поручитель соглашается погасить совместно подписанный кредит. Соглашение о погашении долга останется в силе при разводе или раздельном проживании, даже если в брачном соглашении указано обратное. Брачный договор — это соглашение между супругами, которое не обязательно является обязательным для третьей стороны, например, кредитора образования.

Брачный договор — это соглашение между супругами, которое не обязательно является обязательным для третьей стороны, например, кредитора образования.

Предположим, что девушка подписывает частную студенческую ссуду своего парня. Они подписывают брачный договор, в котором указывается, что кредиты бойфренда будут его единоличной ответственностью после развода. Они женятся, а потом разводятся. Кредитор может требовать погашения долга от подруги, несмотря на брачный договор, потому что она заключила соглашение с кредитором о погашении долга.

В программе Federal Direct Stafford Loans не участвуют поручители. В программе Federal Direct PLUS Loans может участвовать индоссант, который выступает в качестве поручителя, если у заемщика неблагоприятная кредитная история. (Это редкость.) Более 90% частных студенческих кредитов для студентов бакалавриата и более 75% частных студенческих кредитов для аспирантов требуют кредитоспособного поручителя.

См. также: Полное руководство по совместному подписанию студенческих ссуд

Совместная консолидация студенческих ссуд при разводе

Поправки к высшему образованию 1992 г. включали положение, которое позволяло состоящим в браке заемщикам объединять свои федеральные студенческие ссуды в совместный консолидационный кредит, начиная с 1 января 1993 г. ответственность за погашение консолидированного кредита, независимо от сумм соответствующих кредитных обязательств, которые должны быть консолидированы, и без учета любых последующих изменений, которые могут произойти в семейном положении такой пары» [20 USC 1078-3(a) (3)(С)].

включали положение, которое позволяло состоящим в браке заемщикам объединять свои федеральные студенческие ссуды в совместный консолидационный кредит, начиная с 1 января 1993 г. ответственность за погашение консолидированного кредита, независимо от сумм соответствующих кредитных обязательств, которые должны быть консолидированы, и без учета любых последующих изменений, которые могут произойти в семейном положении такой пары» [20 USC 1078-3(a) (3)(С)].

Из-за проблем, возникших после того, как заемщики начали разводиться или разлучаться, Закон о примирении высших учебных заведений от 2005 г. отменил возможность заемщиков получить совместный консолидационный кредит, вступивший в силу 1 июля 2006 г.

К сожалению, Конгресс этого не сделал. предусмотреть механизм разделения совместной консолидационной ссуды при разводе или раздельном проживании. Таким образом, каждый из супругов несет ответственность за полное погашение совместного кредита консолидации, даже если они разводятся или разводятся.

Было несколько попыток решить эту проблему, но пока ни одна из них не увенчалась успехом. Член палаты представителей Дэвид Прайс (D-NC-4) представил в Палате представителей США Закон о разделении объединенных ссуд (115-HR 2949), а сенатор Марк Уорнер (D-VA) представил аналогичный закон (115-S.1384). в Сенате США 20 июня 2017 г. Та же законодательная формулировка была впоследствии включена членом палаты представителей Бобби Скоттом (D-VA-3) в Закон о более высоких целях (115-HR 6543) 26 июля 2018 г. и сенатором Джеффом. Меркли (D-OR) в Законе о доступных ссудах для любого студента (115-S. 3584) от 11 октября 2018 г. Эти законопроекты позволят разделить совместный консолидационный кредит пропорционально доле каждого из супругов в долге до совместного укрепление. Но ни об одном из этих законопроектов не сообщалось вне комитета.

См. также: Может ли мой бывший супруг тратить деньги моего ребенка 529?

Как погасить совместную задолженность по студенческой ссуде при разводе или раздельном проживании

Существует несколько вариантов урегулирования общей задолженности по студенческой ссуде после развода или раздельного проживания супругов.

Если у вас нет возможности разделить совместный долг, есть несколько обходных путей:

- Полностью погасить долг в рамках финансового урегулирования, если у пары достаточно ресурсов для этого.

- Рефинансировать студенческий долг в новые кредиты, по одному на имя каждого из супругов. К сожалению, большинство кредиторов не будут давать такие кредиты из-за высокого риска дефолта.

Имейте в виду, что рефинансирование федеральных студенческих ссуд означает потерю многих преимуществ — планов погашения, ориентированных на доход, любых федеральных программ прощения, щедрых вариантов отсрочки и многого другого.

Если пара не справится с долгом, он может стать оружием, которое один из супругов использует против другого. Один из супругов может прекратить выплаты по долгу, зная, что у другого супруга не будет иного выбора, кроме как начать выплаты. В противном случае кредит обоих бывших супругов будет разрушен, когда они не выплатят долг, в форме гарантированного взаимного уничтожения.

Студенческие кредиты при разводе: что происходит с долгом?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Любой студенческий долг, который у вас был до свадьбы, останется вашим после развода.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Когда вы разводитесь и у вас есть кредит на обучение, самое важное значение имеет время, когда вы взяли долг. Это означает:

• Долг до брака остается за вами. Когда вы разводитесь, любой студенческий кредит, который вы взяли до свадьбы, останется вашим — то же самое касается долга вашего бывшего супруга.

• Долг после вступления в брак считается супружеским долгом. Но если вы или ваш супруг взяли новые студенческие ссуды или рефинансировали ссуду, пока вы были женаты, право собственности на этот долг усложняется при разводе. Любые новые студенческие кредиты, взятые кем-либо из вас после свадьбы, считаются семейным долгом. И в каждом штате по-своему относятся к студенческим кредитам при разводе.

И в каждом штате по-своему относятся к студенческим кредитам при разводе.

Чтобы определить свой следующий ход, найдите описание ниже, которое лучше всего соответствует вашей ситуации.

Один из вас подписал студенческую ссуду

Если вы или ваш супруг (супруга) подписали студенческую ссуду, поручитель по-прежнему несет ответственность за долг, даже если вы больше не состоите в браке. Это включает в себя совместное подписание ссуды рефинансирования, наряду с любыми ссудами, взятыми для оплаты школы.

Совместное подписание студенческой ссуды по закону обязывает вас погасить долг, когда основной заемщик не может этого сделать. Но есть способы разорвать эту связь.

Вы можете рефинансировать на свое имя, если соответствуете требованиям; в противном случае найдите кредитора, который разрешает поручителей. Если вы рефинансируете с поручителем, ищите кредитора, который предлагает быстрый выпуск поручителя — обычно минимум 12 месяцев.

Любой переезд отделит вас от долга бывшего супруга или наоборот

Вы проживаете в штате, находящемся в совместном владении

Если вы проживаете в одном из следующих штатов, вы можете по-прежнему нести ответственность за погашение долга вашего супруга: Аризона , Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон или Висконсин. Калифорния также является штатом с общественной собственностью, но студенческие ссуды в ней рассматриваются отдельно.

Государства, участвующие в совместной собственности, считают обе стороны ответственными за все долги, накопленные во время брака. Таким образом, технически вы оба несете ответственность — 50/50 — за любую новую задолженность по студенческому кредиту, полученную во время вашего брака, независимо от того, кто брал кредит или посещал школу.

Вы живете в штате общего права

Государства, в которых не действуют правила общей собственности, считаются штатами общего права, также известными как штаты справедливого распределения. Это означает, что каждый супруг имеет право (или несет ответственность) на «справедливую» долю семейного имущества, включая долг.

Это означает, что каждый супруг имеет право (или несет ответственность) на «справедливую» долю семейного имущества, включая долг.

Если вы не можете прийти к соглашению самостоятельно, суд решит, как лучше всего разделить долг, что может быть определено такими факторами, как потенциальный доход, как использовались средства студенческого кредита, кто выплачивал кредиты и зарабатывал ли кто-то степень во время брака.

Один из вас участвует в программе погашения, основанной на доходах

Если у вас есть федеральные студенческие ссуды и вы участвуете в плане выплат, основанном на доходах, лучше сразу уведомить обслуживающую вас организацию о разводе и подать новый справка о доходах. Это может сэкономить вам деньги.

Когда вы состоите в браке, план, основанный на доходах, обычно объединяет доходы обоих супругов, чтобы определить ежемесячный платеж для заемщика, в зависимости от того, как вы подаете налоговую декларацию. Когда вы разводитесь, ваша выплата может измениться, поскольку вам нужно учитывать меньший доход.