Банки кредит наличными процентная ставка: Подбор кредитов — сравнить условия 329 предложений и выбрать где лучше взять кредит

Содержание

Средние процентные ставки по бизнес-кредитам в 2023 году

Бизнес-кредиты

Как выплачивается LendingTree?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 28 декабря 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Средняя процентная ставка по кредиту для малого бизнеса зависит от ряда факторов, таких как тип кредита для бизнеса, индивидуальный кредитор и ваша личная квалификация заемщика. В целом можно ожидать увидеть следующий средний диапазон годовых процентных ставок (APR) в зависимости от типа кредита:

- Традиционные банковские кредиты: 6,75% или более

- Альтернатива, онлайн-кредиты: 3,49% – 30,12%

Однако не все бизнес-кредиторы используют годовую процентную ставку для сообщения о процентах. Вы можете столкнуться с факторными ставками или годовыми процентными ставками при поиске бизнес-кредита. Кроме того, некоторые кредиторы взимают еженедельную или месячную ставку, которую вы можете преобразовать в годовую ставку или годовую процентную ставку.

Средние процентные ставки по кредитам для малого бизнеса по типам кредитов

Существует ряд вариантов финансирования, доступных для малого бизнеса, и процентные ставки могут сильно различаться от кредита к кредиту и от кредитора к кредитору.

| SBA 7 (A) Кредиты | Переменная: Prime + 2,25% до Prime + 4,75% Фиксированные: Prime + 5% — Prime + 8% . суммы и условия |

| Традиционные банковские кредиты | 4,76% фиксированные, 5,35% переменные |

| Traditional bank lines of credit | 4.36% fixed, 5.58% variable |

| Online loans | 11% to 44% |

| Merchant cash advances | 1.10 to 1.50 factor rate |

| Invoice факторинг | от 13% до 60% |

Ставки действительны на 16 ноября 2022 г.

процентная ставка, которую вы получаете. Из-за большого количества факторов, влияющих на процентные ставки, вы можете не захотеть полагаться исключительно на средние ставки при поиске финансирования. Просмотрите все аспекты бизнес-кредита, включая размер кредита и структуру погашения, в дополнение к стоимости, прежде чем принимать решение.

Ссуды SBA 7(a)

Управление по делам малого бизнеса США сотрудничает с финансовыми учреждениями для предоставления ссуд владельцам бизнеса, которые могут не претендовать на традиционное финансирование. SBA гарантирует кредиты, что снижает риск для кредиторов, облегчая одобрение определенных заемщиков. Среди нескольких кредитов SBA есть кредит 7 (a), основная программа кредитования SBA для владельцев малого бизнеса.

Заемщики могут использовать кредиты 7(a) для различных расходов, таких как оборотный капитал, недвижимость, оборудование и многое другое.

SBA устанавливает ограничение на процентную ставку, которую могут взимать кредиторы. Ставки по кредиту SBA 7(a) основаны на основной ставке, которая составляет 7,5% по состоянию на 28 декабря 2022 года. Затем SBA ограничивает сумму, которую кредиторы могут добавить к основной ставке, в зависимости от типа кредита, суммы кредита и срок погашения. Из-за этого ограничения ставки по кредитам SBA часто конкурентоспособны по сравнению с другими типами бизнес-кредитов.

Ставки по кредиту SBA 7(a) основаны на основной ставке, которая составляет 7,5% по состоянию на 28 декабря 2022 года. Затем SBA ограничивает сумму, которую кредиторы могут добавить к основной ставке, в зависимости от типа кредита, суммы кредита и срок погашения. Из-за этого ограничения ставки по кредитам SBA часто конкурентоспособны по сравнению с другими типами бизнес-кредитов.

SBA 7(a) плавающие процентные ставки по кредитам

| СТАНАЛЬНАЯ СТАВА | МАКСМУМАЛЬНАЯ СТАРАКА МАКСИМАЛЬНАЯ СТАРАКА (С ТОЛЬКО 7,5% PRIME) | СТАРКА | .| $ 0 — $ 25 000 | База* + 4,25% | 11,75% | База + 4,75% | 12,25% | | |

| $ 25,001 — 50 000 | * + 3,25% | $ 25,001 — 50 000 | * + 3,25%. 0042 10.75% 0042 10.75% | Base + 3.75% | 11.25% | ||||

| $50,000 or above | Base* + 2.25% | 9.75% | Base + 2.75% | 10.25% |

- * Ссуды с переменной процентной ставкой 7(a) привязаны к основной ставке, ставке LIBOR или дополнительной ставке привязки SBA.

Согласно SBA, кредиты с фиксированной процентной ставкой 7(a) основаны на основной ставке, действующей на первый рабочий день месяца, в котором выдается кредит.

SBA 7(a) fixed loan interest rates

| $0 — $25,000 | Prime + 8. 0% 0% | 15.5% |

| $25,001 — $50,000 | Prime + 7.0% | 14.5% |

| $50,000 — $250,000 | Prime + 6.0% | 13.5% |

| Over $250,000 | Prime + 5.0% | 12.5% |

Традиционные банковские кредиты

Банки занимаются зарабатыванием денег, поэтому им нужно быть осторожными в отношении того, кому они ссужают деньги. Они, как правило, имеют строгие квалификационные требования и могут потребовать хорошего делового и личного кредита, обычно двух лет в бизнесе, бизнес-плана, финансовых отчетов, прогнозов движения денежных средств и залога. Из-за этих высоких стандартов андеррайтинга традиционные банковские кредиты, как правило, имеют самые низкие диапазоны процентных ставок — банк уверен, что вернет свои деньги плюс некоторые дополнительные.

Онлайн-кредиты

Онлайн-кредиты — это тип кредита, который финансируется кредитором без физического местоположения. Обычно получить онлайн-кредит легче, чем традиционный срочный кредит, и они часто доступны для заемщиков с далеко не идеальным кредитом. Однако эти гибкие квалификационные правила означают, что онлайн-кредиторы обычно предлагают более высокие процентные ставки, чем традиционные кредиторы.

Обычно получить онлайн-кредит легче, чем традиционный срочный кредит, и они часто доступны для заемщиков с далеко не идеальным кредитом. Однако эти гибкие квалификационные правила означают, что онлайн-кредиторы обычно предлагают более высокие процентные ставки, чем традиционные кредиторы.

Кредитные линии для бизнеса

Кредитная линия для бизнеса — это форма возобновляемого финансирования, которую предприятия могут использовать снова и снова. Подобно кредитной карте, кредитор предоставляет вам кредитный лимит; вы можете занять до этого предела, погасить сумму займа, а затем снова занять против кредитной линии. Одним из преимуществ кредитной линии для бизнеса является то, что вы платите проценты только за непогашенную сумму.

Процентные ставки по бизнес-линиям кредита варьируются в зависимости от того, исходят ли они от онлайн-кредитора или традиционного банка, а также от того, являются ли они обеспеченными или необеспеченными.

Выдача наличных для продавца

Выдача наличных для продавца (MCA) позволяет предприятию занимать единовременную сумму денег под будущие продажи по кредитным и дебетовым картам. Вместо того, чтобы погашать аванс ежемесячными платежами, компания, занимающаяся выдачей наличных, сотрудничает с процессором кредитных карт предприятия и снимает заранее определенный процент от продаж предприятия каждый день или неделю, пока кредит не будет полностью выплачен.

Вместо того, чтобы погашать аванс ежемесячными платежами, компания, занимающаяся выдачей наличных, сотрудничает с процессором кредитных карт предприятия и снимает заранее определенный процент от продаж предприятия каждый день или неделю, пока кредит не будет полностью выплачен.

Торговые авансы наличными взимают факторную ставку, а не процентную ставку. Кредитор умножает сумму аванса на факторную ставку, чтобы определить, сколько процентов причитается. Например, если вы берете взаймы 10 000 долларов, а факторная ставка равна 1,3, вы будете должны 13 000 долларов, включая основную сумму и проценты. Факторные ставки имеют тенденцию быть высокими по сравнению с диапазонами процентных ставок по традиционным банковским кредитам.

Факторинг по счетам

Факторинг по счетам – это тип финансирования, при котором предприятия могут продать свою дебиторскую задолженность (счета) кредитору, чтобы немедленно получить наличные. Факторинговая компания получает счет от клиента, вычитает комиссию из платежа, а затем отправляет вам оставшуюся сумму. Обычно вы можете получить от 70% до 90% от стоимости ваших неоплаченных счетов, выставленных вам факторинговой компанией.

Обычно вы можете получить от 70% до 90% от стоимости ваших неоплаченных счетов, выставленных вам факторинговой компанией.

Факторинговые компании взимают плату за факторинг — либо в виде фиксированной платы за каждый счет, либо в виде переменной платы, которая увеличивается, если счет остается неоплаченным более 30 дней. Факторинг, как правило, дороже, чем другие формы финансирования.

Как работают типичные процентные ставки по бизнес-кредитам?

Ставки по бизнес-кредитам различаются в зависимости от типа кредита, кредитора и механизма финансирования. Тем не менее, есть несколько вариантов типичных процентных ставок по бизнес-кредитам, с которыми вы можете столкнуться при поиске финансирования.

Фиксированные и переменные процентные ставки

Процентные ставки по бизнес-кредитам могут быть фиксированными и неизменными или колебаться во времени.

- Фиксированные ставки: Процентная ставка не меняется в течение срока кредита.

Фиксированные ставки являются общими для стандартных срочных кредитов, кредитов SBA и кредитов на оборудование.

Фиксированные ставки являются общими для стандартных срочных кредитов, кредитов SBA и кредитов на оборудование. - Переменные ставки: Процентные ставки могут быть изменены в течение срока кредита. Переменные ставки часто связаны с кредитными линиями для бизнеса, выдачей наличных денег продавцам и кредитами SBA.

Фиксированные ставки являются общими для стандартных срочных кредитов, кредитов SBA и кредитов на оборудование.

Фиксированные ставки являются общими для стандартных срочных кредитов, кредитов SBA и кредитов на оборудование.Возможно, вам будет проще планировать кредиты с фиксированной процентной ставкой, так как ваши платежи останутся неизменными. Тем не менее, различные ставки потенциально могут привести к снижению общей стоимости капитала. Подумайте, как фиксированные или переменные ставки повлияют на ваш бизнес, прежде чем принимать решение.

Годовая процентная ставка (APR)

Годовая процентная ставка (APR) является широко используемым показателем для отображения стоимости финансирования. Бизнес-кредиты, кредитные карты, ипотечные кредиты и другие формы финансирования используют APR для выражения процентов. Годовая процентная ставка по бизнес-кредиту будет включать процентную ставку и сборы, связанные с кредитом.

Годовые процентные ставки (AIR)

Годовые процентные ставки (AIR) отражают сумму процентов, причитающихся каждый год по кредиту. В отличие от APR, AIR не включает никаких сборов, которые могут быть связаны с кредитом. Чтобы найти AIR, вы должны разделить общую сумму процентов на сумму кредита и продолжительность срока кредита. Что касается бизнес-кредитов, AIR может быть более полезным, чем APR, при расчете истинной стоимости кредита по мере уменьшения остатка.

Ставки факторов

В отличие от ставок, перечисленных выше, ставки факторов отображаются в виде десятичных чисел, а не в процентах. Факторные ставки, хотя и не так распространены, как APR и AIR, обычно связаны с продуктами кредитования бизнеса с высоким риском, такими как выдача наличных продавцом. Факторная ставка не рассчитывается в годовом исчислении, что может сделать ее более подходящей, чем годовая процентная ставка, для кредитов или денежных авансов на срок менее одного года.

Сколько стоит комиссия за кредит?

В дополнение к процентным ставкам и факторным ставкам многие кредиторы взимают плату за кредит для покрытия расходов, связанных с выдачей и администрированием кредита. Некоторые из этих сборов подлежат обсуждению, а другие — нет.

Некоторые из этих сборов подлежат обсуждению, а другие — нет.

Несколько распространенных видов комиссии за выдачу ссуды включают:

- Комиссия за выдачу ссуды : Комиссия за выдачу ссуды — это комиссия, взимаемая кредитором за выдачу ссуды. Эта плата покрывает расходы на обработку кредита, включая андеррайтинг, подготовку и рассмотрение заявки на кредит и принятие окончательного решения об одобрении кредита. Комиссия за выдачу кредита может взиматься в виде фиксированной платы или в виде процента от суммы кредита (последний обычно составляет от 1% до 10%).

- Гарантийный сбор SBA: Гарантийный сбор SBA — это плата, которую Администрация малого бизнеса взимает для гарантии кредита. Плата обычно составляет от 0,25% до 3,75% от гарантированной части кредита.

- Плата за обслуживание: Некоторые кредиторы ежегодно взимают плату за обслуживание для покрытия расходов на управление вашим кредитом. Это включает в себя такие вещи, как обслуживание клиентов, выставление счетов и сборы. Например, для кредитов SBA 7(a) годовая плата за обслуживание варьируется от 0,49% до 0,55% от гарантированной части непогашенного остатка.

- Комиссия за андеррайтинг: Комиссия за андеррайтинг — это плата, взимаемая кредитором за оценку и андеррайтинг заявки на получение кредита. Размер платы за андеррайтинг варьируется от кредитора к кредитору, но может быть фиксированной комиссией или процентом от суммы кредита.

- Плата за просрочку платежа: Кредиторы могут взимать комиссию за просрочку платежа, если вы делаете платеж с просрочкой. Плата может быть фиксированной — обычно от 10 до 39 долларов.— или процент от суммы платежа.

Например, для кредитов SBA 7(a) годовая плата за обслуживание варьируется от 0,49% до 0,55% от гарантированной части непогашенного остатка.

Например, для кредитов SBA 7(a) годовая плата за обслуживание варьируется от 0,49% до 0,55% от гарантированной части непогашенного остатка.Некоторые сборы, такие как сборы за выдачу кредита и сборы за андеррайтинг, включены в годовую процентную ставку по кредиту, хотя и не все. Уточните у своего кредитора, какие сборы они определили как сборы за годовые проценты, чтобы вы могли рассчитать полную стоимость займа.

Какие факторы влияют на средние процентные ставки по бизнес-кредитам?

Независимо от того, какой тип процентной ставки назначает кредитор, существуют общие факторы, которые могут повлиять на то, будет ли она высокой или низкой.

Credit

Кредиторы малого бизнеса оценивают как личный, так и деловой кредит при рассмотрении заявок на получение кредита. Если у вас есть новый бизнес, которому еще предстоит создать бизнес-кредит, кредитор может сильно взвесить ваш личный кредит при принятии решения.

Чем выше кредитный рейтинг, тем ниже процентная ставка. Большинству кредиторов требуется минимальный кредитный рейтинг, чтобы претендовать на финансирование. Банки могут рассчитывать на 650 баллов и выше, в то время как альтернативные кредиторы могут принять баллы в 500 баллов.

Бизнес-финансы

Финансовое положение вашего бизнеса указывает на вашу вероятность погашения кредита, что повлияет на вашу процентную ставку. Если кредитор воспринимает вас как заемщика с высоким уровнем риска, вы, вероятно, получите более высокую ставку. Будьте готовы поделиться информацией, иллюстрирующей такие элементы, как ваш доход, денежный поток и прибыльность.

Кредиторы малого бизнеса могут иметь определенные требования к доходам, подобные кредитным баллам. Вам также может потребоваться объяснить, как вы планируете потратить кредитные средства, если вы будете одобрены.

Вам также может потребоваться объяснить, как вы планируете потратить кредитные средства, если вы будете одобрены.

Время в бизнесе

Время, в течение которого вы занимаетесь бизнесом, также используется как показатель того, насколько рискованным может быть ваш заемщик как заемщик. Предприятия или стартапы, которые были открыты менее двух лет, часто считаются рискованными, поскольку им обычно не хватает капитала, залога или коммерческого кредита.

Кредиторы могут назначать этим предприятиям более высокие ставки, чтобы обеспечить возврат своих денег. Однако, если вы не соответствуете минимальному времени в бизнес-требованиях, вас вообще могут не утвердить.

Как получить наилучшую ставку по кредиту для бизнеса

Ставка по кредиту для бизнеса, которую вы получаете, часто зависит от типа финансирования, которое вы выбираете. Но есть несколько способов повысить свои шансы на получение лучших ставок по бизнес-кредитам.

1. Предложение обеспечения

Для некоторых видов финансирования может потребоваться обеспечение, например, финансирование оборудования или факторинг счетов. Предложение обеспечения, когда оно не требуется, может помочь вам получить более выгодные ставки. Когда вы предоставляете залог, вы даете кредитору возможность конфисковать предложенные вами активы в случае невыполнения обязательств по кредиту. Это снижает риск для кредитора и может уменьшить сумму процентов, взимаемых кредитором. Кредиты, обеспеченные залогом, как правило, имеют более низкие ставки, чем необеспеченные бизнес-кредиты.

Предложение обеспечения, когда оно не требуется, может помочь вам получить более выгодные ставки. Когда вы предоставляете залог, вы даете кредитору возможность конфисковать предложенные вами активы в случае невыполнения обязательств по кредиту. Это снижает риск для кредитора и может уменьшить сумму процентов, взимаемых кредитором. Кредиты, обеспеченные залогом, как правило, имеют более низкие ставки, чем необеспеченные бизнес-кредиты.

2. Улучшите свой личный кредит

Чем выше ваш кредитный рейтинг, тем менее рискованным вы можете показаться кредитору, что может привести к финансированию под низкие проценты. В зависимости от вашего кредитного рейтинга вы можете улучшить свой кредитный профиль, прежде чем подавать заявку на финансирование. Некоторые быстрые способы увеличить свой кредит включают в себя:

- Погашение любого существующего долга, включая остаток по кредитной карте

- Своевременная или досрочная оплата счетов

- Оспаривание любых ошибок, которые в настоящее время появляются в вашем кредитном отчете (вы также можете удалить эти ошибки)

3.

Повысьте свой кредитный рейтинг

Повысьте свой кредитный рейтинг

В дополнение к надежной личной кредитной истории важно также отслеживать кредитный отчет вашей компании. В то время как личные кредитные рейтинги имеют довольно стандартизированную рейтинговую систему, бизнес-кредитные баллы варьируются в зависимости от компании, рассчитывающей баллы. Например, Equifax создает три разных числа для малого бизнеса: оценка кредитного риска для бизнеса, оценка неудач в бизнесе и индекс платежей.

4. Установление отношений с кредитором

Кредиторы могут предоставлять более низкие ставки заемщикам, с которыми они работали в прошлом. И банки, и альтернативные кредиторы могут быть более склонны одобрить вашу заявку на кредит, если вы открыли депозитный счет в учреждении. И если вы ранее брали взаймы у кредитора и своевременно вносили платежи, у вас может быть хороший шанс получить второй кредит. Хотя обстоятельства и другие факторы могут помешать вам брать кредиты и осуществлять банковские операции в одном и том же месте, было бы полезно сделать это, если это возможно.

Поделиться статьей

Сравнить предложения бизнес-кредитов

Рекомендуемое чтение

Лучшие альтернативные варианты кредитования

Обновлено 13 декабря 2022 г.

Альтернативное кредитование может помочь владельцам малого бизнеса получить финансирование от небанковского или онлайн-кредитора, когда традиционный банк или кредитный союз не подходят.

ПРОЧИТАЙТЕ БОЛЬШЕ

Лучшие ссуды на пополнение оборотных средств за январь 2023 г.

Обновлено 28 декабря 2022 г.

Ссуды на пополнение оборотных средств могут предложить быстрое финансирование в виде краткосрочных ссуд, кредитных линий и многого другого для покрытия операционных расходов, таких как аренда или заработная плата.

ПРОЧИТАЙТЕ БОЛЬШЕ

Процентные ставки по личным кредитам – Последняя процентная ставка в 2023 году

Текущая процентная ставка по личным кредитам

| Банк | Процентная ставка (в год) | Плата за обработку |

| Банк HDFC | 10,5% годовых — 21,00% годовых | До 2,50% |

| ICICI Банк | 10,75% годовых — 19,00% годовых | До 2,50% |

| Турбозайм на платформе Чола | 15% — 21% (фиксированная) в год | 3,00% |

| Да Банк | 10% годовых далее — 24% годовых | До 6,50% |

| Ситибанк | 10,50% годовых — 16,49% годовых | До 3% |

| Котак Махиндра Банк | 10,99% и выше | До 3% |

| Аксис Банк | 12% годовых- 21% годовых | 1,5%-2% от суммы кредита |

| ИндусИнд Банк | 10,49% годовых — 26,5% годовых | 3% и далее |

| Банк HSBC | 9,75% годовых — 16,00% годовых | До 2% |

| Первый банк IDFC | 10,49% годовых и далее | До 3,5% |

| Тата Капитал | 10,99% и далее | До 2,75% |

| Хоум Кредит Кредит наличными | 24% годовых — 49,5% годовых | 0%-5% |

| Малый финансовый банк Удживан | На усмотрение банка | На усмотрение банка |

| Адитья Бирла Капитал | 14% годовых -26% годовых | До 2% |

| Государственный банк Индии | 10,65% годовых — 13,65% годовых | До 1,50% |

| Карнатака Банк | 12% годовых — 17% годовых | На усмотрение банка |

| Банк Бароды | 10,50% годовых — 12,50% годовых | До 2% |

| Федеральный банк | 10,49% годовых — 17,99% годовых | До 3% |

| ИФЛ | 11,75% годовых — 34% годовых | 2% — 4% |

| Банк Индии | 8,75% годовых — 13,75% годовых | До 1% |

| Фуллертон Индия | 11,99% годовых — 36% годовых | До 6% |

| ИДБИ Банк | 10,25% годовых — 13,00% годовых | Связаться с банком |

| Карур Выся Банк | 9,95% годовых — 12,95% годовых | 0,30% и далее |

| Южно-Индийский банк | 12,85% годовых — 20,35% годовых | До 2% |

| Индийский зарубежный банк | На усмотрение банка | На усмотрение банка |

| РБЛ Банк | 14% годовых — 23% годовых | До 3,5% |

| Национальный банк Пенджаба | 10,15% годовых и далее | До 1,00% |

| Банк Махараштры | 9,25% годовых и далее | До 1% |

| Центральный банк Индии | 11,75% годовых и далее | До 1% |

| Сити Юнион Банк | 9,50% годовых | 1,00% при минимальной сумме 250 рупий |

| J&K Банк | 12% годовых — 13% годовых | До 1% от суммы кредита, но не более 10 000 рупий |

Обратите внимание, что дополнительный налог на товары и услуги будет взиматься с соответствующей платы за обработку.

Как получить самую низкую процентную ставку по личному кредиту?

Если вы хотите подать заявку на личный кредит, вот несколько советов, которые помогут вам воспользоваться самой низкой процентной ставкой:

- Улучшите свой кредитный рейтинг : Высокий кредитный рейтинг указывает на то, что вы кредитоспособны. Банки и финансовые учреждения предлагают самые низкие процентные ставки по личным кредитам заявителям с высоким кредитным рейтингом. Таким образом, вы должны проверить свой кредитный рейтинг, прежде чем подавать заявку на потребительский кредит. Если ваш кредитный рейтинг ниже 750, вам следует искать способы его улучшить. У вас больше шансов получить личный кредит под низкие проценты, если ваш кредитный рейтинг превышает 750.

- Избегайте просроченных платежей : Если вы пропустите выплату по кредиту или кредитной карте, это может отрицательно сказаться на вашей кредитной истории. Кредиторы обычно принимают во внимание вашу историю погашения, прежде чем принимать решение о процентных ставках по личному кредиту. С тех, кто своевременно оплачивал свои прошлые EMI и счета по кредитным картам, скорее всего, будут взиматься более низкие проценты.

- Следите за предложениями : Банки и финансовые учреждения обычно предлагают специальные процентные ставки в течение ограниченного периода времени во время праздников. Если вы подаете заявку на кредит во время действия такого предложения, вам может быть предложена более низкая процентная ставка.

- Сравнение процентных ставок : Прежде чем обращаться в тот или иной банк за личным кредитом, необходимо сравнить процентные ставки по личному кредиту, взимаемые различными NBFC и банками. Это поможет вам воспользоваться личного кредита по конкурентоспособной процентной ставкой.

- Переговоры с кредитором : Если вы уже являетесь клиентом банка или имеете хорошие отношения с кредитором, вы можете договориться о самой низкой процентной ставке. При этом рекомендуется подать формальный письменный запрос кредитору.

С тех, кто своевременно оплачивал свои прошлые EMI и счета по кредитным картам, скорее всего, будут взиматься более низкие проценты.

С тех, кто своевременно оплачивал свои прошлые EMI и счета по кредитным картам, скорее всего, будут взиматься более низкие проценты.

Среди различных моментов, упомянутых выше, кредитный рейтинг заявителя является одним из основных факторов, которые принимаются во внимание банками и финансовыми учреждениями при определении процентной ставки. Обязательно проверьте свой кредитный рейтинг как можно раньше, чтобы убедиться, что вам предлагают выгодную процентную ставку.

| Рейтинги CIBIL | Кредитный рейтинг | Шансы на получение личного кредита |

| Бедный | Менее 600 | Вы не можете претендовать на получение личного кредита |

| Средний | Между 600 и 750 | Кредит может быть одобрен, но с высокой процентной ставкой |

| Хороший | Более 750 | Скорее всего, кредит будет одобрен с более низкой процентной ставкой |

| Отлично | Между 800 и 900 | Кредит с низкой процентной ставкой, более быстрое одобрение, большая сумма кредита |

Факторы, влияющие на процентные ставки по личным кредитам

- Доход: Кредиторы принимают во внимание доход заявителя при определении процентной ставки. Лица с высоким доходом представляют меньший риск для банка и, следовательно, им может быть предложена более низкая процентная ставка. С другой стороны, тем, у кого более низкий годовой доход, возможно, придется платить более высокую процентную ставку.

- Сведения о работодателе: Если вы работаете в известной организации, банк/финансовое учреждение, скорее всего, предложит вам более низкую процентную ставку.

- Характер занятости: Кредиторы могут предлагать заявителям разные процентные ставки в зависимости от того, работают они не по найму или получают зарплату.

- Возраст: Возраст заявителя также может повлиять на процентную ставку, указанную кредитором. С лиц, приближающихся к пенсионному возрасту, может взиматься более высокая процентная ставка.

- Взаимоотношения с кредитором: Существующим клиентам банка/финансового учреждения может быть предложена более низкая процентная ставка во время подачи заявки на личный кредит, при условии, что у них хорошие отношения с поставщиком кредита. Однако это остается на усмотрение банка, и не всем существующим клиентам будет предложена льготная процентная ставка.

Лица с высоким доходом представляют меньший риск для банка и, следовательно, им может быть предложена более низкая процентная ставка. С другой стороны, тем, у кого более низкий годовой доход, возможно, придется платить более высокую процентную ставку.

Лица с высоким доходом представляют меньший риск для банка и, следовательно, им может быть предложена более низкая процентная ставка. С другой стороны, тем, у кого более низкий годовой доход, возможно, придется платить более высокую процентную ставку. Однако это остается на усмотрение банка, и не всем существующим клиентам будет предложена льготная процентная ставка.

Однако это остается на усмотрение банка, и не всем существующим клиентам будет предложена льготная процентная ставка.Фиксированные процентные ставки и плавающие процентные ставки – что лучше?

| Процентные ставки остаются постоянными | Процентная ставка может меняться в зависимости от колебаний рынка |

| Ваша задолженность по EMI останется неизменной на протяжении всего срока погашения | Вероятно, ваша кредиторская задолженность по EMI изменится в течение срока погашения. |

| С вас, скорее всего, будет взиматься плата за досрочное погашение, если вы досрочно погасите кредит | С вас не может взиматься плата за досрочное погашение, если вы досрочно погасите кредит |

| Не связан с MCLR | Связан с MCLR |

Преимущество выбора фиксированной процентной ставки заключается в том, что вы точно знаете, сколько вы будете платить в течение срока кредита. Таким образом, те, кто желает заранее планировать свои финансы, могут выбрать фиксированную процентную ставку.

Таким образом, те, кто желает заранее планировать свои финансы, могут выбрать фиксированную процентную ставку.

Если вы не возражаете против колебаний процентной ставки, вы можете выбрать плавающую/переменную процентную ставку. Преимущество выбора переменной процентной ставки заключается в том, что ваша сумма погашения будет уменьшаться, когда процентная ставка низкая.

Что подразумевается под снижением процентной ставки в отношении личного кредита?

При использовании личного кредита с фиксированной процентной ставкой, проценты рассчитываются на всю сумму кредита в течение всего периода погашения кредита. Для сравнения, если вы пользуетесь ссудой со сниженной процентной ставкой / уменьшающейся балансовой ставкой, проценты рассчитываются только на непогашенную сумму кредита. Таким образом, в этом случае при ежемесячном погашении проценты за оставшийся срок кредита будут начисляться на непогашенный остаток кредита.

На что следует обратить внимание

При выборе потребительского кредита с низкой процентной ставкой следует учитывать еще несколько моментов:

- Комиссия за обработку: комиссия за обработку, которая может увеличить стоимость кредита. Даже если с вас взимается низкий процент, важно проверить и сравнить комиссию за обработку, взимаемую разными кредиторами.

- Сборы до закрытия: Некоторые банки могут взимать с вас комиссию за досрочное закрытие, если вы погасите непогашенный остаток кредита до завершения срока погашения кредита. Обязательно проверьте, взимает ли банк/финансовое учреждение, в которое вы подаете заявку, сбор за закрытие сделки.

- Служба поддержки клиентов: Чтобы получить хороший опыт кредитования, необходимо обратиться к кредитору, который предлагает хорошее обслуживание клиентов. Прежде чем подавать заявку на получение кредита, вы должны проверить доступные каналы обслуживания клиентов и то, насколько быстро кредитор оказывает вам помощь, когда это необходимо.

- Критерии приемлемости: Несмотря на то, что банк или финансовое учреждение может предлагать потребительские кредиты по низким процентным ставкам, вам следует проверить, соответствуете ли вы критериям приемлемости, указанным кредитором. С этой целью вам следует проверить, соответствует ли ваш доход установленному пределу и соответствуете ли вы указанным возрастным требованиям.

- Время выдачи кредита: Если вы хотите взять личный кредит в связи с чрезвычайной ситуацией, важно учитывать время выдачи кредита. Ряд ведущих банков и финансовых учреждений выдают сумму кредита в течение нескольких секунд.

- Другие сборы: Хотя кредитор может взимать с вас немного более высокую процентную ставку, вы можете сэкономить на общей стоимости кредита, если комиссия за обработку, сборы за просрочку платежа, комиссия за досрочное погашение кредита, сборы за аннулирование кредита, чек/ Сборы за возврат EMI, сборы за возврат инструментов, гербовые сборы, сборы за выдачу дубликатов выписок, сборы за своп, сборы за выпуск дубликатов графика амортизации и т. д. являются низкими. Таким образом, убедитесь, что вы сравнили различные сборы, взимаемые кредитором, прежде чем подавать заявку на личный кредит.

- Скидки: Хотя банк/финансовое учреждение может указать высокую процентную ставку, вы можете попытаться договориться с банком о самой низкой процентной ставке. Во многих случаях кредиторы будут предоставлять скидку существующим клиентам и тем, кто поддерживает с ними здоровые отношения.

- Специальные предложения: Некоторые кредиторы могут взимать с вас более низкую процентную ставку во время праздников.

Даже если с вас взимается низкий процент, важно проверить и сравнить комиссию за обработку, взимаемую разными кредиторами.

Даже если с вас взимается низкий процент, важно проверить и сравнить комиссию за обработку, взимаемую разными кредиторами. С этой целью вам следует проверить, соответствует ли ваш доход установленному пределу и соответствуете ли вы указанным возрастным требованиям.

С этой целью вам следует проверить, соответствует ли ваш доход установленному пределу и соответствуете ли вы указанным возрастным требованиям.

*Некоторые кредиторы взимают сравнительно более высокую процентную ставку; тем не менее, вы должны принять во внимание некоторые другие факторы, прежде чем принимать решение.

Получите личный кредит мгновенно!

Думаете о консолидации ваших долгов? Отпуск на уме? Получите предварительное одобрение мгновенного личного кредита через BankBazaar.

ПРОВЕРЬТЕ МОЕ СООТВЕТСТВИЕ

Как рассчитать EMI по вашему личному кредиту?

Вы можете использовать калькулятор EMI для личного кредита, предлагаемый BankBazaar, для расчета EMI, который вам придется заплатить. Вам нужно будет ввести сумму кредита, срок погашения, процентную ставку и комиссию за обработку, чтобы узнать EMI, который вы будете платить ежемесячно. 9N-1], где P представляет собой сумму кредита, R представляет собой процентную ставку, взимаемую в месяц, а N указывает общее количество ежемесячных платежей.

Вам нужно будет ввести сумму кредита, срок погашения, процентную ставку и комиссию за обработку, чтобы узнать EMI, который вы будете платить ежемесячно. 9N-1], где P представляет собой сумму кредита, R представляет собой процентную ставку, взимаемую в месяц, а N указывает общее количество ежемесячных платежей.

Иллюстрация

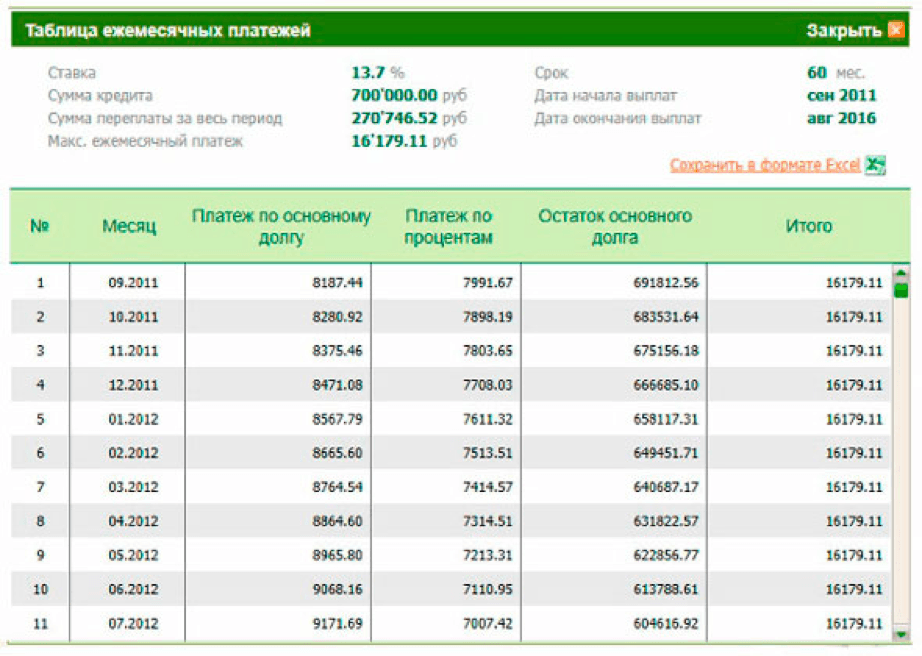

Г-н Мехта, 33-летний ИТ-инженер, хочет подать заявку на получение личного кредита для оплаты своих свадебных расходов. Он намерен подать заявку на кредит в размере 10 лакхов и погасить кредит в течение 36 месяцев. Он рассчитывает выплачивать проценты в размере 14% годовых. для кредита.

Чтобы рассчитать EMI для личного кредита, ему нужно будет перейти либо на веб-сайт банка/NBFC, либо на сторонний веб-сайт, который предлагает инструмент для расчета EMI. Затем ему нужно будет ввести сумму кредита, которая составляет 10 лакхов, срок кредита, который составляет 36 месяцев, и процентную ставку, которая составляет 14% годовых.

После ввода этих данных будет отображаться подлежащая оплате EMI, которая составляет 34 178 рупий в месяц. В его случае общая сумма процентов к уплате составляет 2 30 395 рупий, а общая сумма к уплате — 12 30 395 рупий.

В его случае общая сумма процентов к уплате составляет 2 30 395 рупий, а общая сумма к уплате — 12 30 395 рупий.

Важным фактором является процентная ставка по вашему личному кредиту. На этой странице мы собрали некоторые вопросы, которые заемщики обычно задают относительно процентных ставок по личным кредитам.

Какие другие комиссии и сборы взимаются с кредиторов?

Помимо ставки по кредиту, есть еще несколько сборов, которые составляют часть ваших расходов. К ним относятся следующие:

- Плата за обработку — за обработку вашего заявления

- Плата за проверку — для проверки вашего фона и других параметров

- Государственные налоги — например, GST

- Плата за просрочку платежа — если вы не платите EMI вовремя

- Плата за досрочное погашение – если вы хотите досрочно погасить часть кредита

- Плата за обращение взыскания – если вы хотите досрочно закрыть кредит

Как рассчитывается комиссия за предоплату?

Плата за досрочное погашение обычно рассчитывается двумя способами:

- В процентах от суммы, которую вы хотите внести досрочно, или

- В процентах от суммы основного долга, непогашенной на момент досрочного погашения.

Некоторые кредиторы могут взимать с вас фиксированную плату за эту услугу.

Часто задаваемые вопросы о процентных ставках по личным кредитам

- Какая самая низкая процентная ставка по потребительским кредитам?

- Как мой доход определяет мою процентную ставку?

- Как мой опыт работы и опыт влияют на определение процентной ставки?

- Как мой кредитный рейтинг влияет на стоимость моего кредита?

- Как мой текущий уровень долга определяет мою процентную ставку?

- Как я могу получить хорошую процентную ставку?

- Могу ли я получить процентную ставку ниже, чем заявлено кредитором?

- Могу ли я получить низкую процентную ставку, даже если у меня плохой кредитный рейтинг?

- Если я предложу залог, поможет ли это мне получить хорошую процентную ставку?

- Получу ли я более низкую процентную ставку, если возьму кредит у своего существующего кредитора?

- Должен ли я всегда выбирать самую низкую доступную процентную ставку?

- Как рассчитывается плата за обработку?

- Могу ли я не платить комиссию за предоплату?

- Должен ли я досрочно погасить кредит, даже если с меня взимается комиссия за досрочное погашение?

- Сколько мне придется заплатить, если я пропущу оплату EMI?

- Могут ли банки изменять процентную ставку в течение срока кредита?

- Процентные ставки по потребительским кредитам фиксированные или плавающие?

- Должен ли я взять кредит у поставщика кредита, который предлагает самый низкий EMI?

- Как часто меняется переменная или плавающая процентная ставка?

- Какова средняя процентная ставка по потребительским кредитам?

- Какие преимущества я получу, если проценты будут начисляться на ежедневный/ежемесячный уменьшающийся остаток?

- Есть ли скидка на процентные ставки по отношениям?

PNB предлагает потребительские кредиты по привлекательным ставкам, начиная с 8,75% годовых. Однако процентная ставка может варьироваться от клиента к клиенту в зависимости от определенных факторов, включая кредитный профиль клиента и отношения с банком, и это лишь некоторые из них.

Ваш доход означает вашу способность погасить кредит. Более высокий доход показывает, что у вас больше финансовых возможностей для своевременного погашения кредита. Это означает, что ваш уровень риска низок. Кредиторы предпочитают лиц с низким профилем риска и, следовательно, могут предложить вам более низкую процентную ставку.

Работа в известных компаниях означает, что у вас больше шансов получить стабильную работу и доход. Ваш опыт работы также свидетельствует о стабильности работы. Это отражается на ставке по кредиту.

Ваш опыт работы также свидетельствует о стабильности работы. Это отражается на ставке по кредиту.

Хороший кредитный рейтинг указывает на то, что вы ответственно относитесь к своим финансам. Это удерживает ваш рейтинг риска на низком уровне. Если ваш кредитный рейтинг 750 и выше, скорее всего, вам будут предложены льготные ставки.

При обработке вашей заявки на получение кредита кредиторы будут учитывать, какой у вас в настоящее время долг. Если вы тратите большую часть своего текущего дохода на погашение существующих кредитов, они могут не предоставить вам личный кредит. Даже если они это сделают, они будут взимать с вас высокую процентную ставку.

Если у вас есть кредитный рейтинг, предпочтительно выше 750, и вы находитесь в хороших отношениях с заинтересованным кредитором, вы можете получить льготные ставки. Кроме того, работа в известной компании и наличие хорошей кредитной истории могут принести вам более высокие ставки.

Кроме того, работа в известной компании и наличие хорошей кредитной истории могут принести вам более высокие ставки.

Да, вы можете получить более низкую процентную ставку, чем рекламируется кредитором. Здесь важную роль играют переговоры. Если вы сможете хорошо договориться с кредитором, вы можете получить хорошую ставку.

Да, вы можете получить личный кредит с низким баллом cibil. Вы можете попытаться получить хорошую ставку, попросив созаявителя с хорошей кредитной историей подать заявку вместе с вами. Другой способ — найти поручителя с хорошей кредитной историей.

Предоставление залога — еще один способ получить доступную процентную ставку. Ваша ставка определяется на основе вашего уровня риска. Предоставление залога значительно снижает уровень вашего риска, поскольку служит защитой от невыплаты. Но имейте в виду, что если вы не погасите кредит вовремя, кредитор может забрать ваш залог.

Ваша ставка определяется на основе вашего уровня риска. Предоставление залога значительно снижает уровень вашего риска, поскольку служит защитой от невыплаты. Но имейте в виду, что если вы не погасите кредит вовремя, кредитор может забрать ваш залог.

Наличие существующих отношений с банком или кредитором всегда выгодно. Если у вас хорошие отношения с вашим нынешним банкиром, вы, вероятно, получите лучшие условия кредита. Например, вы можете получить процентную ставку лучше, чем у большинства других.

Проценты по кредиту обозначают стоимость вашего займа. Следовательно, всегда лучше выбрать самую низкую процентную ставку, доступную на рынке, когда вы подаете заявку на кредит. Но следите за другими сборами, взимаемыми вашим кредитором.

Различные кредиторы взимают различные сборы за обработку. Это рассчитывается либо как процент от суммы кредита, на который вы подаете заявку, либо представляет собой фиксированную плату, установленную кредитором.

Вы можете избежать уплаты этой комиссии только в том случае, если ваш кредитор откажется от нее или не будет взимать с вас плату за предоплату.

Это зависит от того, сможете ли вы компенсировать уплату пошлины. Досрочное погашение кредита поможет вам сэкономить на процентных расходах. Предоплата уменьшает непогашенную основную сумму, что, в свою очередь, снижает стоимость процентов. Сравните и посмотрите, меньше ли комиссия за досрочное погашение суммы процентов, которую вы сэкономите. Если да, то имеет смысл досрочно погасить кредит и закрыть его быстрее.

Если да, то имеет смысл досрочно погасить кредит и закрыть его быстрее.

Ваш кредитор взимает с вас комиссию за просрочку платежа, если вы не оплатите EMI вовремя. Эта комиссия будет указана в вашем кредитном документе. Кроме того, вам, возможно, придется заплатить штраф за просрочку платежа.

Если вы выберете личный кредит с фиксированной процентной ставкой, процентная ставка не изменится в течение срока кредита. Если вы выберете плавающую процентную ставку, банк может изменить процентную ставку при изменении MCLR.

Вы можете выбрать фиксированную процентную ставку или плавающую процентную ставку в зависимости от вариантов, предоставляемых кредитором.

Несмотря на то, что EMI является важным фактором, который необходимо учитывать, при подаче заявления на получение персональный кредит.

Банки будут изменять переменную/плавающую процентную ставку каждый раз, когда изменяется кредитная ставка репо (RLLR) по решению RBI.

Большинство банков взимают процентные ставки по кредитам физическим лицам от 10,50% до 24% годовых. Процентная ставка, взимаемая с вас, будет варьироваться в зависимости от ряда факторов, таких как ваш кредитный рейтинг, ваш доход, компания, в которой вы работаете, ваш возраст на момент подачи заявки на кредит и т. д. Таким образом, убедитесь, чтобы сравнить процентные ставки различных поставщиков кредита, прежде чем подавать заявку на личный кредит.

В случае ежемесячного сокращения кредита основная сумма уменьшается каждый раз, когда вы платите EMI, и проценты будут рассчитываться только на непогашенный остаток. В случае ежедневных сокращенных кредитов основная сумма уменьшается ежедневно, а проценты начисляются на любой непогашенный остаток. Вы, будучи заемщиком, выиграете, если выберете ежемесячный / ежедневный сокращающий личный кредит, поскольку общий процент, который вам придется платить, будет меньше.

Если в настоящее время у вас хорошие отношения с поставщиком кредита, т. е. вы являетесь существующим клиентом банка / NBFC или в прошлом вы воспользовались кредитом, по которому все выплаты были произведены в соответствии с графиком, вам могут быть предложены льготные проценты ставка.