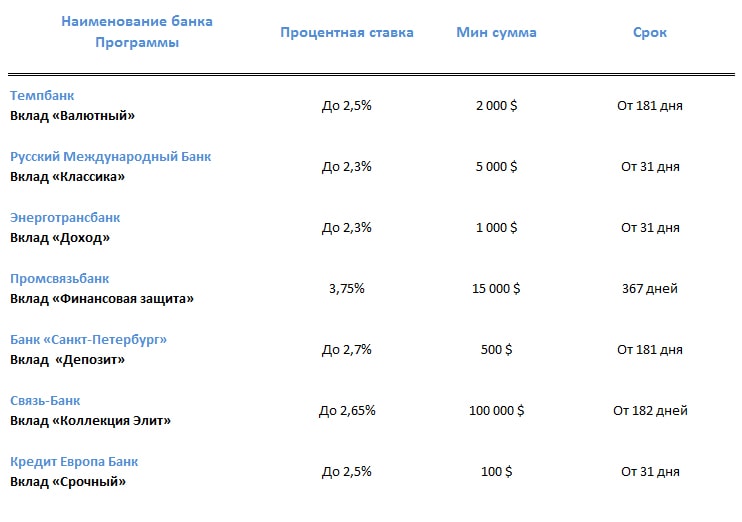

Банковский кредит процентная ставка: Подбор кредитов — сравнить условия 325 предложений и выбрать где лучше взять кредит

Содержание

СТРУКТУРА ПРОЦЕНТНЫХ СТАВОК ПО КРЕДИТАМ \ КонсультантПлюс

Банком России утверждены Основные направления единой государственной денежно-кредитной политики на 2019 год и период 2020 и 2021 годов.

Приложение 7

Рынок банковских кредитов в России тесно связан как со смежными сегментами финансового рынка, так и с реальным сектором экономики. По этой причине формирование ставок по банковским кредитам представляет собой сложный процесс, на который наряду с денежно-кредитной политикой Банка России влияют стоимость привлечения средств банками, издержки и риски, закладываемые ими в спред между кредитными и депозитными ставками, конкуренция за заемщиков и вкладчиков, а также текущий уровень инфляции и инфляционные ожидания. Ниже будут подробно рассмотрены основные факторы, оказывающие влияние на уровень ставок по банковским кредитам. Также на основе реальных данных будет представлена декомпозиция разницы (спреда) между средними ставками по кредитам и депозитам российских кредитных организаций. При этом представленная модель описывает процессы ценообразования на кредитно-депозитном рынке на уровне банковского сектора в целом и является упрощенной. Специфические элементы цен на банковские продукты не исключаются из анализа, но включаются в более крупные блоки, общие для всех банков. Для анализа процессов ценообразования конкретного банка необходим глубокий анализ его отчетности для выявления специфических факторов, влияющих на предлагаемые им кредитные и депозитные ставки, что выходит за рамки Основных направлений единой государственной денежно-кредитной политики.

При этом представленная модель описывает процессы ценообразования на кредитно-депозитном рынке на уровне банковского сектора в целом и является упрощенной. Специфические элементы цен на банковские продукты не исключаются из анализа, но включаются в более крупные блоки, общие для всех банков. Для анализа процессов ценообразования конкретного банка необходим глубокий анализ его отчетности для выявления специфических факторов, влияющих на предлагаемые им кредитные и депозитные ставки, что выходит за рамки Основных направлений единой государственной денежно-кредитной политики.

Поскольку кредиты являются основным активом российских банков <1>, ставки по кредитам должны окупать стоимость привлечения средств банками (в качестве ее индикатора далее используется ставка по депозитам физических лиц — основной вид процентных обязательств российских банков), а также прочие издержки, связанные с привлечением и размещением средств.

———————————

<1> Более половины активов по состоянию на середину 2017 г. составляют кредиты, из которых почти 75% — кредиты нефинансовым организациям.

составляют кредиты, из которых почти 75% — кредиты нефинансовым организациям.

Минимальный спред между кредитной и депозитной ставками включает в себя пять основных элементов. Прежде всего это операционные расходы (затраты на содержание зданий, зарплата персонала и так далее), без которых банки не могут осуществлять свою деятельность. Операционные расходы мало зависят от срока операции, поскольку оформление и шестимесячного, и шестилетнего кредитов сопряжено со сходными издержками. В то же время издержки такого типа в случае с долгосрочным кредитом позволят банку дольше получать доход от ссуды, чем в случае с краткосрочным кредитом, и, следовательно, за единицу времени будут «стоить» для банка меньше. В связи с этим вклад операционных издержек в ставки по краткосрочным кредитам выше, чем в ставки по долгосрочным <2>.

———————————

<2> Операционные затраты осуществляются банком в целом, и определить, какая их часть относится к конкретной операции, невозможно. Для целей декомпозиции спреда кредитных и депозитных ставок предполагается, что средняя срочность краткосрочной банковской операции составляет три квартала, а долгосрочной — три года. При этом считается, что абсолютный объем издержек по краткосрочной операции на 10% меньше аналогичного показателя по долгосрочной операции.

Для целей декомпозиции спреда кредитных и депозитных ставок предполагается, что средняя срочность краткосрочной банковской операции составляет три квартала, а долгосрочной — три года. При этом считается, что абсолютный объем издержек по краткосрочной операции на 10% меньше аналогичного показателя по долгосрочной операции.

Помимо затрат на текущую деятельность, у банка имеются также специфические расходы, связанные с совершением депозитных операций. В рамках действующей в России системы страхования вкладов банки обязаны ежеквартально уплачивать взносы в Фонд страхования вкладов (ФСВ) в объеме 0,12% от объема привлеченных депозитов (до июля 2016 г. — 0,10%). Эти взносы, обеспечивающие защиту интересов вкладчиков в случае некредитоспособности банка, являются дополнительными расходами (в сумме 0,48% в год) для банка и поэтому расширяют спред между кредитными и депозитными ставками.

Кроме того, банк, привлекающий средства на депозиты, обязан часть привлеченных средств разместить в Фонд обязательных резервов <3> (ФОР). К середине 2017 г. норматив отчислений в ФОР для рублевых депозитов населения составлял 5%. Это фактически означает, что банк обязан выплачивать проценты по 100% привлеченных на депозиты средств, но может получать доходы только от 95% этой суммы, тогда как оставшиеся 5% размещаются в ФОР. Соответственно, кредитная ставка должна окупить и стоимость привлечения этих 5% средств, в связи с чем затраты на отчисления в ФОР учитываются банками в разнице между кредитными и депозитными ставками.

К середине 2017 г. норматив отчислений в ФОР для рублевых депозитов населения составлял 5%. Это фактически означает, что банк обязан выплачивать проценты по 100% привлеченных на депозиты средств, но может получать доходы только от 95% этой суммы, тогда как оставшиеся 5% размещаются в ФОР. Соответственно, кредитная ставка должна окупить и стоимость привлечения этих 5% средств, в связи с чем затраты на отчисления в ФОР учитываются банками в разнице между кредитными и депозитными ставками.

———————————

<3> О целях, задачах и функциях ФОР см. раздел 2.

Предоставление кредитов также неразрывно связано с принятием банком кредитного риска (то есть риска того, что заемщик не вернет привлеченные средства или вернет их в неполном объеме). Чтобы не понести убытки, банк, наряду с упомянутыми выше издержками, включает в кредитную ставку премию за кредитный риск, чтобы премии, уплаченные кредитоспособными заемщиками, покрывали убытки, вызванные неисполнением обязательств некредитоспособными заемщиками. Несмотря на то что перед предоставлением ссуды (особенно крупным корпоративным заемщикам) банки тщательно оценивают платежеспособность потенциальных заемщиков, а при предоставлении кредита устанавливают также неценовые условия кредитования, полностью избежать кредитного риска не представляется возможным. Существенное ухудшение кредитоспособности заемщика может произойти по причинам, не зависящим от него, — например, по причине банкротства его контрагента. Определить конкретную величину риск-премии в среднем по банковскому сектору затруднительно, так как каждый банк оценивает ее по-своему. Для целей декомпозиции спреда кредитных и депозитных ставок в качестве показателя риск-премии использовались котировки наиболее ликвидного кредитного дефолтного свопа (Credit Default Swap — CDS) на Россию, так как уровень кредитного риска по ссудам российским нефинансовым организациям не может быть ниже уровня российского суверенного кредитного риска.

Несмотря на то что перед предоставлением ссуды (особенно крупным корпоративным заемщикам) банки тщательно оценивают платежеспособность потенциальных заемщиков, а при предоставлении кредита устанавливают также неценовые условия кредитования, полностью избежать кредитного риска не представляется возможным. Существенное ухудшение кредитоспособности заемщика может произойти по причинам, не зависящим от него, — например, по причине банкротства его контрагента. Определить конкретную величину риск-премии в среднем по банковскому сектору затруднительно, так как каждый банк оценивает ее по-своему. Для целей декомпозиции спреда кредитных и депозитных ставок в качестве показателя риск-премии использовались котировки наиболее ликвидного кредитного дефолтного свопа (Credit Default Swap — CDS) на Россию, так как уровень кредитного риска по ссудам российским нефинансовым организациям не может быть ниже уровня российского суверенного кредитного риска.

Декомпозиция спреда между краткосрочными кредитной

и депозитной ставками банков (процентных пунктов)

Наконец, последняя составляющая спреда между кредитными и депозитными ставками — это прибыль банков. Для того чтобы расширять кредитование, банкам необходимо иметь определенный «запас прочности» в виде собственного капитала, пополняемого банками за счет прибыли. Для открытия новых отделений или внедрения инноваций банкам необходимы инвестиционные ресурсы, источником которых также является прибыль.

Для того чтобы расширять кредитование, банкам необходимо иметь определенный «запас прочности» в виде собственного капитала, пополняемого банками за счет прибыли. Для открытия новых отделений или внедрения инноваций банкам необходимы инвестиционные ресурсы, источником которых также является прибыль.

Чем больше спред между кредитными и депозитными ставками, тем больше прибыли получит коммерческий банк и, следовательно, тем больше возможностей он будет иметь для наращивания кредитования. Однако указанный спред не может быть сколь угодно широким. Спрос на кредиты и предложение депозитов со стороны нефинансового сектора, а также конкуренция за заемщиков и вкладчиков не позволяют банкам устанавливать неоправданно высокие кредитные ставки или неоправданно низкие ставки по депозитам, иначе потенциальные клиенты банков предпочтут сравнительно более дешевые заимствования или более доходные вложения средств. Вследствие этого на протяжении последних лет спред кредитных и депозитных ставок почти не отклонялся от экономически оправданного минимального уровня, обуславливающего получение банками положительной прибыли, а в первой половине 2016 г. — период активной конкуренции между банками за наиболее надежных заемщиков — он мог даже опускаться ниже этого уровня <4>.

— период активной конкуренции между банками за наиболее надежных заемщиков — он мог даже опускаться ниже этого уровня <4>.

———————————

<4> Необходимо учитывать, что в начале 2016 г. банки все еще очень осторожно отбирали заемщиков, опасаясь наращивать рискованные направления кредитования. В связи с этим фактический уровень риска по кредитам, предоставленным тщательно отобранным заемщикам, мог быть даже ниже оценки риска по российским активам, сложившейся у участников мирового рынка CDS.

Если охарактеризованные выше факторы определяют спред между кредитными и депозитными ставками банков, то на сам уровень ставок влияет прежде всего денежно-кредитная политика Банка России. В рамках процентного канала денежной трансмиссии Банк России, управляя уровнем ставок денежного рынка, имеет возможность влиять на ставки по основным банковским операциям.

Декомпозиция спреда между долгосрочными кредитной

и депозитной ставками банков (процентных пунктов)

Текущий уровень ключевой ставки и ожидания ее изменения в будущем находят отражение в доходности безрисковых активов (прежде всего государственных облигаций, в России — ОФЗ), а также в процентных деривативах, в частности операциях «процентный своп» (Interest Rate Swap — IRS). Банк, заключивший сделку IRS, получает возможность зафиксировать ставку денежного рынка, и, если ставки на денежном рынке будут выше котировки IRS, покупатель процентного свопа будет получать разницу между текущими ставками и котировкой IRS, а в противоположном случае — выплачивать ее. В результате покупатель процентного свопа на протяжении всего срока действия этого контракта может привлекать средства на денежном рынке, уплачивая одну и ту же ставку, независимо от того, какой именно уровень ставок сложился на рынке. Продавец IRS, напротив, получает возможность зафиксировать ставку, по которой он размещает средства на денежном рынке.

Банк, заключивший сделку IRS, получает возможность зафиксировать ставку денежного рынка, и, если ставки на денежном рынке будут выше котировки IRS, покупатель процентного свопа будет получать разницу между текущими ставками и котировкой IRS, а в противоположном случае — выплачивать ее. В результате покупатель процентного свопа на протяжении всего срока действия этого контракта может привлекать средства на денежном рынке, уплачивая одну и ту же ставку, независимо от того, какой именно уровень ставок сложился на рынке. Продавец IRS, напротив, получает возможность зафиксировать ставку, по которой он размещает средства на денежном рынке.

Операции на денежном рынке, ставки по которым могут быть зафиксированы посредством процентных деривативов, как и сделки с ценными бумагами, являются для банков альтернативой кредитным и депозитным операциям. Если банк может привлечь средства на денежном рынке дешевле, чем посредством депозитов населения, то, как правило, он будет использовать более дешевый источник финансирования своих операций (или снижать ставки по депозитам). Следуя той же логике, если банк может разместить средства на денежном рынке или рынке ОФЗ дороже, чем на кредитном рынке, он будет наращивать операции на денежном рынке и портфель ценных бумаг или повышать кредитные ставки. Конкуренция между банками за вкладчиков и заемщиков может замедлить этот процесс (стремясь сохранить рыночную долю, банки сдержанно снижают депозитные и повышают кредитные ставки), но в долгосрочной перспективе кредитные организации будут избегать невыгодных бизнес-моделей.

Следуя той же логике, если банк может разместить средства на денежном рынке или рынке ОФЗ дороже, чем на кредитном рынке, он будет наращивать операции на денежном рынке и портфель ценных бумаг или повышать кредитные ставки. Конкуренция между банками за вкладчиков и заемщиков может замедлить этот процесс (стремясь сохранить рыночную долю, банки сдержанно снижают депозитные и повышают кредитные ставки), но в долгосрочной перспективе кредитные организации будут избегать невыгодных бизнес-моделей.

Необходимо также учитывать, что совершение операций на денежном или фондовом рынке сопряжено с существенно меньшими операционными издержками, нежели привлечение депозитов или размещение кредитов. Привлечение средств у других банков не требует уплаты взносов в ФСВ и резервирования средств в ФОР, а краткосрочное размещение средств на денежном рынке сопряжено с меньшими кредитными рисками, чем предоставление кредитов. Именно поэтому ставки по кредитам всегда заметно выше, а ставки по депозитам — заметно ниже ставок денежного рынка.

Соотношение ставок денежного рынка и ставок по банковским операциям в последние годы достаточно устойчиво. Благодаря этому изменения ключевой ставки или ожиданий относительно ее будущей динамики, отражающиеся в котировках IRS, с небольшим лагом транслируются на ставки по банковским кредитам и депозитам, что свидетельствует об эффективности денежно-кредитной политики Банка России.

Помимо изменения ключевой ставки, на уровень ставок по кредитам и депозитам влияют инфляция и инфляционные ожидания. В частности, текущая инфляция и инфляционные ожидания населения ограничивают уровень депозитных ставок снизу. Так, если ставки по депозитам опускаются ниже инфляции, привлекательность депозитных операций для вкладчиков снижается, и дальнейшее снижение депозитных ставок становится неоправданным для банков. В результате влияние дальнейшего снижения ставок денежного рынка на ставки по банковским операциям ослабевает, как это было в России в 2006 — 2007 годах.

Кроме того, с инфляционными ожиданиями связаны предпочтения банков в отношении срочной структуры депозитов и кредитов, что также оказывает влияние на кредитные и депозитные ставки. В частности, долгосрочные кредиты, выданные по текущим сравнительно низким ставкам, станут источником процентного риска для банков, если инфляция в будущем окажется выше, чем сейчас (банки будут получать доходы по «старым» ставкам, тогда как ставки по депозитам и, соответственно, процентные расходы банков вырастут). По этой причине банки в большей степени заинтересованы в размещении краткосрочных кредитов. При этом в отношении депозитов риск высокой инфляции действует в обратную сторону: чем выше инфляция в будущем, тем меньшую сумму в реальном выражении заплатит банк вкладчику, поэтому банки заинтересованы в привлечении долгосрочных депозитов. В результате в сегменте краткосрочных банковских операций диапазон ставок смещен вниз, что способствует росту краткосрочного кредитования при снижении привлекательности краткосрочных депозитов для вкладчиков. В сегменте долгосрочных операций этот диапазон, напротив, смещен вверх, в результате чего заинтересованность вкладчиков в размещении долгосрочных депозитов повышается, а привлекательность долгосрочных кредитов для заемщиков, наоборот, снижается.

В частности, долгосрочные кредиты, выданные по текущим сравнительно низким ставкам, станут источником процентного риска для банков, если инфляция в будущем окажется выше, чем сейчас (банки будут получать доходы по «старым» ставкам, тогда как ставки по депозитам и, соответственно, процентные расходы банков вырастут). По этой причине банки в большей степени заинтересованы в размещении краткосрочных кредитов. При этом в отношении депозитов риск высокой инфляции действует в обратную сторону: чем выше инфляция в будущем, тем меньшую сумму в реальном выражении заплатит банк вкладчику, поэтому банки заинтересованы в привлечении долгосрочных депозитов. В результате в сегменте краткосрочных банковских операций диапазон ставок смещен вниз, что способствует росту краткосрочного кредитования при снижении привлекательности краткосрочных депозитов для вкладчиков. В сегменте долгосрочных операций этот диапазон, напротив, смещен вверх, в результате чего заинтересованность вкладчиков в размещении долгосрочных депозитов повышается, а привлекательность долгосрочных кредитов для заемщиков, наоборот, снижается.

Политика Банка России создает предпосылки для постепенного снижения ставок по кредитам и сужения спреда между депозитными и кредитными ставками. Помимо постепенного смягчения денежно-кредитной политики, снижению ставок по кредитам и депозитам способствует снижение инфляционных ожиданий в условиях замедления инфляции до уровней, близких к 4%. Кроме того, Банк России постоянно стимулирует повышение эффективности работы кредитных организаций, в частности внедрение цифровых технологий (способствующее снижению операционных расходов) и совершенствование риск-менеджмента (ведущее к снижению риск-премий, включаемых в кредитные ставки). Это создает условия для дальнейшего сокращения спреда между кредитными и депозитными ставками. Сужению данного спреда будет также благоприятствовать переход к пропорциональному регулированию банков. В отсутствие существенных макроэкономических шоков проводимая Банком России политика будет способствовать дальнейшему снижению ставок кредитного рынка.

Карта сайта

Главная Обучение Библиотека Карта сайта

|

|

Персиановский)

Персиановский) 2.014.01

2.014.01Процентные ставки по кредиту | Северный берег банка

Выберите тип кредита:

- Кредитная линия для собственного капитала Процентные ставки

- Процентные ставки по автокредитам

- Процентные ставки по ссуде в рассрочку на лодку, жилой дом и личную собственность

- Процентные ставки по ипотечным кредитам

- Процентные ставки по кредитным картам

- Credit Builder Процентные ставки по кредиту

Распечатать текущие курсы.

Кредитная линия для собственного капитала Процентные ставки

| Основные характеристики | Сведения о тарифе |

|---|---|

| Основная ставка | По состоянию на 15.12.2022 основная ставка составляла 7,50% годовых |

| Годовая процентная ставка (годовая) | Это продукт с переменной ставкой, минимальная ставка 4,00%. Prime – 0,26 % с автоматической оплатой (от 25 000 долл. США)* Prime + 0,50% с автоматической оплатой (6 500–24 999 долларов США)* |

| Затраты на закрытие | Может быть отменено для линий до 100 000 долларов США, если не требуется оценка или титул 590–1100 долларов США на сумму до 100 000 долларов США, если требуется оценка 590-1100 долларов США для одной семьи (от 100 001 до 300 000 долларов США) или 845–1300 долларов США за недвижимость на 2–4 семьи (от 100 001 до 300 000 долларов США) |

| Линия минимума | 6500 долларов |

| Годовой взнос | 60 долларов США (может быть отменено) |

| Плата за предоплату | Если заемщик расторгнет кредит в течение первых трех лет, будет взиматься плата за досрочное погашение. Для HEOC на сумму 17 500 долларов США и выше плата составляет 350 долларов США. Для HEOC стоимостью менее 17 500 долларов США предоплата составляет 200 долларов США. Для HEOC на сумму 17 500 долларов США и выше плата составляет 350 долларов США. Для HEOC стоимостью менее 17 500 долларов США предоплата составляет 200 долларов США. |

| Вариант конвертации кредита с фиксированной процентной ставкой |

|

HELOC — это кредит с плавающей процентной ставкой. Цены могут меняться ежедневно. Ваша ставка HELOC может варьироваться в зависимости от: суммы вашего кредитного лимита и того, автоматически ли ваши ежемесячные платежи HELOC списываются с расчетного счета North Shore Bank. Уплата только минимальных процентов только ежемесячными платежами не погасит основную сумму, непогашенную по вашей линии; вам необходимо будет оплатить весь непогашенный остаток единым платежом (разовый платеж) в конце первоначального срока кредита, в конце любого продления или продления, предоставленного Банком, или когда вы прекращаете действие линии. Кредит HELOC Банка имеет предельную ставку (максимум) 190,90% годовых и минимальная ставка 4,00% годовых. Кредит к стоимости (LTV) не может превышать 80%. Расходы на закрытие могут быть отменены, если не требуется оценка, право собственности или другие сторонние услуги, а сумма HELOC не превышает 100 000 долларов США. Требуется страхование имущества; требуется страхование от наводнения и/или права собственности, если это применимо к имуществу.

Цены могут меняться ежедневно. Ваша ставка HELOC может варьироваться в зависимости от: суммы вашего кредитного лимита и того, автоматически ли ваши ежемесячные платежи HELOC списываются с расчетного счета North Shore Bank. Уплата только минимальных процентов только ежемесячными платежами не погасит основную сумму, непогашенную по вашей линии; вам необходимо будет оплатить весь непогашенный остаток единым платежом (разовый платеж) в конце первоначального срока кредита, в конце любого продления или продления, предоставленного Банком, или когда вы прекращаете действие линии. Кредит HELOC Банка имеет предельную ставку (максимум) 190,90% годовых и минимальная ставка 4,00% годовых. Кредит к стоимости (LTV) не может превышать 80%. Расходы на закрытие могут быть отменены, если не требуется оценка, право собственности или другие сторонние услуги, а сумма HELOC не превышает 100 000 долларов США. Требуется страхование имущества; требуется страхование от наводнения и/или права собственности, если это применимо к имуществу. Продукт доступен для недвижимости, занимаемой квалифицированным владельцем, в зоне банковского кредитования. В зависимости от кредитной квалификации банка, текущей стоимости имущества и одобрения кредита. Проконсультируйтесь с налоговым консультантом по вопросам вычета налога на проценты.

Продукт доступен для недвижимости, занимаемой квалифицированным владельцем, в зоне банковского кредитования. В зависимости от кредитной квалификации банка, текущей стоимости имущества и одобрения кредита. Проконсультируйтесь с налоговым консультантом по вопросам вычета налога на проценты.

Ставки и условия конверсионного кредита будут различаться в зависимости от того, является ли кредитная линия первой или второй формой удержания, и они доступны только в рамках вашего варианта конверсии кредитной линии (максимум 3 конверсии одновременно). Выбор графика амортизации, превышающего срок вашего конверсионного кредита, приведет к единовременной выплате всего непогашенного остатка конверсионного кредита, подлежащего полному погашению в конце выбранного вами срока конверсионного кредита.

* Если минимальной является базовая ставка (4,00%), структура ставки будет составлять 4,00% годовых.

Для новой кредитной линии собственного капитала максимальная сумма кредита к стоимости (LTV) составляет 80% до 400 000 долларов США в общей сумме залогов в первой или второй позиции. Для сумм кредита свыше 400 000 долларов США максимальный LTV зависит от положения залога. Свяжитесь с кредитором для деталей .

Для сумм кредита свыше 400 000 долларов США максимальный LTV зависит от положения залога. Свяжитесь с кредитором для деталей .

Распечатать текущие курсы.

Процентные ставки по ссуде в рассрочку на лодку, дом на колесах и личную собственность

| Годовая процентная ставка (годовая) | от 6,25% до 7,75% |

|---|---|

| Авансовый платеж | 10% от финансируемой покупки |

| Срок погашения кредита | от 12 до 120 месяцев (от 1 до 10 лет) |

| Минимальная сумма кредита | 5000 долларов |

| Максимальная сумма кредита | 250 000 долларов США |

| Минимальные ежемесячные платежи | 100 долларов |

| Годовой взнос | Нет |

| Затраты на закрытие | Зависит от типа используемого залога. Спросите подробности. |

North Shore Bank (Bank) предлагает программы кредита в рассрочку заявителям на личные, лодочные, RV и прочие кредиты заявителям, проживающим и залоговым, расположенным в его рыночных районах Висконсина / Иллинойса. Ставки, условия и особенности относятся к новым кредитам в зависимости от типа предлагаемого капитала и залога со сроками погашения от 12 до 120 месяцев (от 1 до 10 лет). Цены могут быть изменены. Вышеуказанные ставки действительны по состоянию на 9/16/2022 и, возможно, изменилось. Чтобы узнать текущие цены, пожалуйста, свяжитесь с нашим ближайшим отделением. В зависимости от типа кредита и выбранного плана погашения ежемесячный платеж на 1000 долларов США, взятых взаймы, будет варьироваться от 44,43 до 86,87 долларов США. Минимальный ежемесячный платеж будет не менее $100. При условии одобрения кредита. Ссуда Credit Builder и суммы ссуды менее 5000 долларов США доступны и не включены в ставки, указанные выше. Спросите подробности.

Спросите подробности.

Процентные ставки по кредиту строителя

| Срок | Сумма кредита | Ставка | Платеж |

|---|---|---|---|

| 12 месяцев | 1000 долларов | 6,00% годовых | 86,07 $ |

| 12 месяцев | 2000 долларов | 6,00% годовых | 172,13 $ |

| 24 месяца | 3000 долларов | 6,00% годовых | 132,96 $ |

| 24 месяца | 4000 долларов | 6,00% годовых | 177,28 $ |

Годовые процентные ставки (годовые), условия и доступность продукта могут быть изменены в любое время. Ограничение по одному на клиента. Кредиты подлежат утверждению. *Улучшение кредитного рейтинга не гарантируется и требует своевременного внесения всех платежей по кредиту.

Мы ценим вашу конфиденциальность. Мы используем файлы cookie для оптимизации функциональности, защиты от мошенничества и других угроз безопасности, помогая нам понять, как используются наши веб-сайты, и предоставлять вам контент или рекламу на основе интересов, как описано в нашей Политике конфиденциальности. Оставаясь на этом сайте, вы подтверждаете свое согласие.

Мы используем файлы cookie для оптимизации функциональности, защиты от мошенничества и других угроз безопасности, помогая нам понять, как используются наши веб-сайты, и предоставлять вам контент или рекламу на основе интересов, как описано в нашей Политике конфиденциальности. Оставаясь на этом сайте, вы подтверждаете свое согласие.

Вы покидаете сайт northshorebank.com и будете перенаправлены на сторонний веб-сайт. North Shore Bank не гарантирует и не поддерживает продукты, информацию или рекомендации, предоставленные третьей стороной. Мы не несем ответственности за какие-либо сбои продуктов и/или услуг, предоставляемых на этих веб-сайтах.

Кроме того, мы не несем ответственности за достоверность, сбор, использование или безопасность информации организациями, ссылки на которые могут быть размещены на нашем веб-сайте.

Мы рекомендуем вам ознакомиться с политикой конфиденциальности веб-сайтов, на которые можно перейти по ссылкам с сайта northshorebank. com.

com.

- Лично Встретьтесь с нами лицом к лицу в удобном для вас отделении

- По телефону Запланируйте звонок, чтобы поговорить с кем-нибудь в предпочитаемом вами отделении

- Виртуальное общение с нами из дома, офиса или любого другого места с помощью телефона, планшета или компьютера с камерой

- яблоко

- Андроид

Процентные ставки по личному кредиту EMI, начиная с ₹ 2149/лакх

IDFC FIRST Bank — организация, ориентированная на клиента. Ваши потребности важнее всего, и все наши продукты направлены на то, чтобы предоставить вам инструменты для улучшения вашей жизни. Вы можете воспользоваться потребительскими кредитами от нас, чтобы справиться с любой чрезвычайной ситуацией, отремонтировать свой дом или осуществить свои мечты.Подробнее

1s»>

1s»>Мы предлагаем личных кредитов по лучшим процентным ставкам. Процентные ставки по кредитам, предлагаемые нами, привлекательны и являются одними из самых доступных в отрасли. Наши процентные ставки по личным кредитам также являются гибкими, поскольку они зависят от различных факторов. Обладая сильным профилем, вы можете получить лучшие процентные ставки по личным кредитам в IDFC FIRST Bank. Подайте заявку сегодня!Подробнее

Процентная ставка и применимые сборы по Личному кредиту

Ознакомьтесь с таблицей ниже, чтобы узнать проценты по личному кредиту.

| Виды сборов | Применимые сборы |

|---|---|

| Процентная ставка по потребительскому кредиту | Начиная с 10,49% |

| Плата за обработку | Плата за обработку в размере до 3,5% будет вычтена из суммы кредита во время выплаты |

| Плата за просрочку платежа | 2% от неоплаченного EMI или 300 рупий, в зависимости от того, что больше. Плата за просрочку платежа может применяться с даты неисполнения обязательств до даты платежа. Плата за просрочку платежа может применяться с даты неисполнения обязательств до даты платежа. |

| Сборы за штемпелевание | По факту |

Диапазон процентных ставок по кредитам для физических лиц

Проценты по кредитам для физических лиц в IDFC FIRST Bank зависят от профиля риска клиента. Обратитесь к таблице ниже, чтобы узнать текущие ставки личного кредита.

| Тип продукта | Максимальная процентная ставка | Минимальная процентная ставка |

|---|---|---|

| Персональный кредит | 28% | 10,49% |

Отказ от ответственности: Вышеуказанная ставка применима к сумме кредита свыше 1 лакха.

Комиссионные сборы и сборы за кредиты для физических лиц

Банк IDFC FIRST обеспечивает прозрачность схем кредитования физических лиц и комиссий по кредитам. У нас нет скрытых процентов по кредиту, предоплаты и комиссий за обработку. Читайте дальше, чтобы узнать процентные ставки по личным кредитам, которые мы взимаем.

У нас нет скрытых процентов по кредиту, предоплаты и комиссий за обработку. Читайте дальше, чтобы узнать процентные ставки по личным кредитам, которые мы взимаем.

- • Досрочное погашение кредита до истечения срока владения влечет за собой сборы за досрочное закрытие.

- • Отказ от уплаты суммы кредита в связи с досрочным погашением кредита применяется, если:

- Выплачено 12 или более EMI.

- Предоплата производится за счет собственных средств.

- • Функция частичной досрочного погашения недоступна для кредитов физических лиц в банке IDFC FIRST.

Рассчитайте процентную ставку по личному кредиту

Банк IDFC FIRST имеет онлайн-калькулятор EMI , который можно использовать для проверки ежемесячного EMI. Калькулятор EMI состоит из трех частей: суммы кредита, срока владения и процентной ставки. Вы можете использовать его, введя необходимую сумму личного кредита, применимую процентную ставку по личному кредиту и срок, на который вы хотите получить кредит. Как только вы введете эти данные, калькулятор EMI выдаст вам EMI.

Как только вы введете эти данные, калькулятор EMI выдаст вам EMI.

Подробнее о продуктах и услугах

Кредитная карта – Сравните и выберите

Мгновенная экономия и рост

Персональный кредит – Быстрая помощь в любое время!

Жилищный кредит – мечта сбылась

Скачать приложение IDFC FIRST Bank

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Какая самая низкая процентная ставка личного кредита доступна сегодня?

Процентные ставки по потребительским кредитам зависят от множества факторов. Поэтому невозможно сказать, что самая низкая процентная ставка личного кредита на сегодняшнем рынке. Тем не менее, наши процентные ставки по личным кредитам в Индии являются одними из самых низких, которые вы можете найти.

Поэтому невозможно сказать, что самая низкая процентная ставка личного кредита на сегодняшнем рынке. Тем не менее, наши процентные ставки по личным кредитам в Индии являются одними из самых низких, которые вы можете найти.

Какие факторы влияют на процентную ставку по потребительскому кредиту?

Кредитный рейтинг, месячная зарплата и собственный капитал — вот несколько факторов, влияющих на ставки по личным кредитам.

Как подать заявку на потребительский кредит в IDFC FIRST Bank?

Подать заявку здесь для личного кредита. Если вы застряли, позвоните в наш центр обслуживания клиентов сегодня.

Блоги личных кредитов

ПОПУЛЯРНОЕ

Процесс выдачи ссуды: как банки используют технологии для выдачи личных ссуд?

5s»>

5s»>Слияние технологий и финансов меняет правила игры. Искусственный интеллект (ИИ), машинное обучение и анализ данных произвели революцию в финансах, помогая банкам и другим финансовым учреждениям повысить качество обслуживания клиентов. Благодаря технологиям клиенты могут получить доступ к любому финансовому продукту, не двигая мускулами.

Команда FinFIRSTNov 08 •

3 минуты чтения

Читать полностью

История

Как уменьшить EMI вашего существующего личного кредита?

8 нояб.

• 3 мин.

• 3 мин.

читатьОдноранговое кредитование: гениальность или глупость

8 нояб. • 3 мин.

читатьВажность отношения вашего долга к доходу

8 нояб.

• 3 мин.

читатьЧто нужно сказать вашему ребенку, когда он подает заявку на получение своего первого личного кредита

06 нояб. • 3 мин.

читать

• 3 мин.

• 3 мин. • 3 мин.

• 3 мин.Посмотреть ещё