База залоговых авто заложенные и кредитные автомобили в базе: Проверить автомобиль на залог по VIN (ВИН) — Автокод

Содержание

Проверить автомобиль на залог по VIN (ВИН) — Автокод

В официальный реестр залогового имущества РФ занесено более 2 млн автомобилей. Проверить авто на залог можно онлайн. Чтобы не наткнуться при покупке на машину в залоге, проверьте авто через «Автокод»!

Что можно узнать если проверить авто на залог

Заполните строку проверки на сайте «Автокод» и получите краткую характеристику авто онлайн.

После оплаты услуги сформируется полный отчет машины со следующими данными:

- информация в ПТС;

- нахождение в залоге;

- история регистрационных действий;

- пробег;

- участие в ДТП;

- проверка авто на кредит;

- ограничения ГИБДД и т. д.

Проверить, в залоге ли автомобиль, онлайн вы можете в любое время по VIN или госномеру. Готовый отчет придет на ваш электронный адрес и сохранится в вашем личном кабинете на сайте «Автокод».

Почему необходимо проверить авто на залог: мнение эксперта

Виталий Зайков, автоэксперт:

– Так или иначе, если автомобиль в залоге, готовьтесь к судебному процессу. Процедура будет долгой, нервной и утомительной. Придется постараться, чтобы суд признал вас добросовестным покупателем. И даже если это произойдет, то вернетcя только та сумма, которая указана в договоре купли-продажи. Притом, что очень часто в договоре указывается стоимость намного меньшая, чем реальная цена автомобиля. При этом ответчик будет выплачивать каждый месяц по 50% от дохода. Надо ли вам это? Лучше и правильнее несколько раз проверить авто на залог в банке перед покупкой через открытые и платные сервисы.

Процедура будет долгой, нервной и утомительной. Придется постараться, чтобы суд признал вас добросовестным покупателем. И даже если это произойдет, то вернетcя только та сумма, которая указана в договоре купли-продажи. Притом, что очень часто в договоре указывается стоимость намного меньшая, чем реальная цена автомобиля. При этом ответчик будет выплачивать каждый месяц по 50% от дохода. Надо ли вам это? Лучше и правильнее несколько раз проверить авто на залог в банке перед покупкой через открытые и платные сервисы.

Что будет, если не проверить авто на залог перед покупкой

Истории потерпевших

Сергей:

— В 2013 году приобрел авто. Спустя несколько месяцев выяснилось, что это залоговая машина. У меня на руках был оригинал ПТС. Однако суд встал на сторону банка, автомобиль забрали. Полиция мошенника так и не нашла. Он скрылся у себя на родине, в Азербайджане. Деньги, конечно, никто не вернул.

Константин:

— Год назад купил машину, а спустя месяц узнал, что она числится в залоге. В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

Как проверить автомобиль на залог перед покупкой по вин

Проверить машину на предмет залога по VIN или по госномеру можно с помощью сайта проверки «Автокод». Узнать, в залоге машина или нет, можно всего за три шага. Вам не нужно никуда ехать или дополнительно искать VIN, как на других сайтах проверки авто.

Что нужно сделать для проверки залогового авто?

- Ввести регистрационный номер в поисковую строку.

- Получить краткую характеристику авто и оплатить полный отчет.

- Получить отчет на экране онлайн и письмом на электронную почту.

Вы можете проверить автомобиль, зарегистрированный в любом регионе России.

Почему пробить авто лучше через «Автокод»

Главное преимущество «Автокода» в том, что, не отходя от компьютера, в течение 2 минут, указав только госномер, вы получите всю информацию об автомобиле. В отчете отображается полная история машины – от выпуска с завода и до момента продажи.

В отчете отображается полная история машины – от выпуска с завода и до момента продажи.

К сервису «Автокод» обращаются за помощью даже специализированные салоны, чтобы узнать реальную картину ТС. И на это есть следующие причины:

- Данные собираются из официальных источников: ГИБДД, реестр залогов в Федеральной нотариальной палате и т. д.

- Авто можно пробить только по регистрационному номеру.

- Проверка занимает 2 минуты.

- Есть мобильное приложение «Автокод» для Android и iOS, которая позволяет проверить авто прямо на сделке.

Покупка непроверенного авто грозит серьезными последствиями – судом, потерей денег, времени и машины. Благодаря слаженной работе сервиса вы вовремя получите отчет и узнаете, чем «дышит» желаемый автомобиль еще до сделки. И помните: кто владеет информацией, тот владеет миром. В вашем случае – автомобилем!

Узнать, в залоге ли автомобиль, по вин или госномеру прямо сейчас!

Как проверить автомобиль на кредит, залог или арест при покупке?

В чем риски приобретения заложенного или арестованного автомобиля?

Сделка по продаже авто может быть признана недействительной по иску банка, выдавшего кредит предыдущему собственнику, или по иску службы судебных приставов, арестовавших машину. В этом случае велика вероятность, что новому владельцу придется расстаться с авто. Конечно, недобросовестный продавец в этом случае обязан вернуть пострадавшему покупателю деньги, но…

В этом случае велика вероятность, что новому владельцу придется расстаться с авто. Конечно, недобросовестный продавец в этом случае обязан вернуть пострадавшему покупателю деньги, но…

Продажей заложенного или арестованного транспорта часто занимаются мошенники, и они заранее заботятся о том, чтобы исчезнуть вместе с деньгами. Если же и удастся найти недобросовестного продавца, маловероятно, что он добровольно вернет деньги – не зря же он так стремился продать свое авто. И тут могут потребоваться судебные тяжбы. В любом случае, гораздо надежнее будет заранее защитить себя от таких ситуаций.

Признаки «нехорошей» машины

Как понять, что с приглянувшимся авто дело нечисто? Об этом сигнализируют такие признаки:

- Необоснованно низкая цена. Если машина, с учетом ее состояния и характеристик, продается по цене на 20% и более ниже рыночной, это должно насторожить. Возможно, владелец хочет побыстрее сбыть с рук проблемное имущество и готов продать его себе в убыток.

- Недолгий срок владения автомобилем.

Средний срок автокредита составляет 3 – 5 лет. Если продавец купил авто менее 3 лет назад, весьма вероятно, что кредит еще не выплачен и автомобиль находится в залоге у банка.

Средний срок автокредита составляет 3 – 5 лет. Если продавец купил авто менее 3 лет назад, весьма вероятно, что кредит еще не выплачен и автомобиль находится в залоге у банка. - Дубликат или копия ПТС вместо подлинника документа. Очень часто банки, выдавшие кредит под залог машины, требуют передать им ПТС до момента погашения кредита, поэтому недобросовестный продавец обзаводится копией или дубликатом документа. Конечно, могут быть и объективные причины выдачи дубликата (изменение фамилии, утеря ПТС), но, тем не менее, это обстоятельство стоит держать в уме.

- Отсутствие договора купли-продажи транспортного средства. Если автомобиль куплен на кредитные средства, как правило, это указывается в договоре купли-продажи. Возможно, нынешний владелец скрывает залоговый статус машины, отказываясь предоставить договор купли-продажи под различными благовидными предлогами.

- Автомобиль застрахован по КАСКО в пользу банка. Если в страховом полисе выгодоприобретателем указан банк, это однозначно свидетельствует о непогашенном кредите и залоге авто. «Кредитные» машины всегда страхуются по КАСКО в пользу банка, поскольку в случае утраты или повреждения автомобиля деньги от страховой компании получает банк в качестве погашения кредита.

Средний срок автокредита составляет 3 – 5 лет. Если продавец купил авто менее 3 лет назад, весьма вероятно, что кредит еще не выплачен и автомобиль находится в залоге у банка.

Средний срок автокредита составляет 3 – 5 лет. Если продавец купил авто менее 3 лет назад, весьма вероятно, что кредит еще не выплачен и автомобиль находится в залоге у банка. «Кредитные» машины всегда страхуются по КАСКО в пользу банка, поскольку в случае утраты или повреждения автомобиля деньги от страховой компании получает банк в качестве погашения кредита.

«Кредитные» машины всегда страхуются по КАСКО в пользу банка, поскольку в случае утраты или повреждения автомобиля деньги от страховой компании получает банк в качестве погашения кредита.Когда в наличии два и более из этих признаков (или хотя бы только страховка КАСКО в пользу банка), к покупке машины с пробегом следует отнестись очень и очень осторожно, а то и вовсе отказаться от сделки. И даже если не обнаружилось ни одного из перечисленных признаков, все равно это не дает гарантий от проблем в будущем. Поэтому однозначно стоит проверить автомобиль на кредит, залог или арест.

Где проверить авто перед покупкой?

Есть несколько способов узнать о залоге или аресте автомобиля. Для этого понадобится записать VIN-код транспортного средства и паспортные данные его собственника.

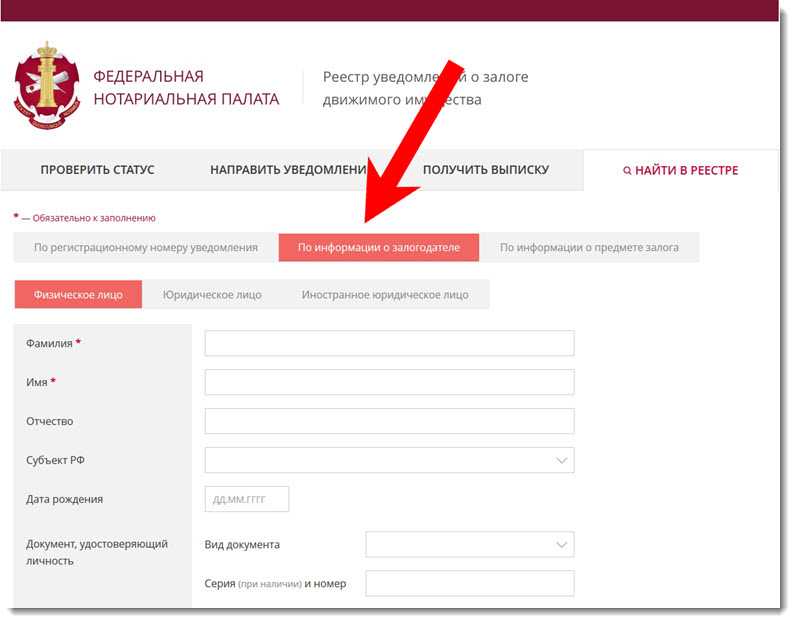

Сайт Федеральной нотариальной палаты.

На портале ФНП ведется открытый Реестр уведомлений о залоге движимого имущества на www.reestr-zalogov.ru/state, в котором отражаются сведения о залоге транспортных средств. Достаточно ввести VIN – код автомобиля, чтобы узнать, заложен он или нет. Однако это работает только в том случае, если автомобиль находится в залоге у банка, официально подавшего об этом информацию нотариусу. Если залогодержатель не подавал нотариусу соответствующего уведомления, выявить такой залог практически невозможно.

Достаточно ввести VIN – код автомобиля, чтобы узнать, заложен он или нет. Однако это работает только в том случае, если автомобиль находится в залоге у банка, официально подавшего об этом информацию нотариусу. Если залогодержатель не подавал нотариусу соответствующего уведомления, выявить такой залог практически невозможно.

Сайт ГИБДД.

На этом ресурсе www.gibdd.ru/check/auto можно ввести VIN – код для проверки наличия ограничений. Если сайт выдает информацию, что есть ограничения по транспортному средству, это не обязательно означает именно залог (если об этом не указано в записи), это может быть и арест автомобиля. В любом случае, это означает запрет на регистрационные действия с машиной без ведома того лица, по чьей инициативе установлены ограничения.

Сайт Федеральной службы судебных приставов.

Из этого источника fssprus.ru/iss/ip можно узнать не столько о самом автомобиле, сколько о его владельце. Если видно, что в отношении собственника транспортного средства есть исполнительное производство, есть большая вероятность, что приставы арестовали его имущество, в том числе и авто. Может быть так, что информация об этом еще не поступила в базу ГИБДД, поэтому в ней отсутствуют сведения об ограничениях.

Может быть так, что информация об этом еще не поступила в базу ГИБДД, поэтому в ней отсутствуют сведения об ограничениях.

Что делать, если обнаружилось, что машина заложена или находится под арестом?

Купить авто можно и в этом случае, если продавец окажется все же честным: возможно, на вырученные деньги он как раз и собирался погасить кредит и снять залог. Но непременно потребуется согласие и участие в сделке банка. В случае с арестом владелец транспортного средства должен сначала приложить усилия, чтобы приставы сняли арест. Если же этого не произошло, а авто уж очень приглянулось, его можно будет купить у судебных приставов на аукционе только после официальной конфискации у нынешнего собственника.

Авто кредит ответы | Бюро финансовой защиты прав потребителей

- Фактическая денежная стоимость (ACV)

Фактическая денежная стоимость (ACV) — это стоимость автомобиля согласно общепризнанным независимым источникам, таким как Национальная ассоциация автомобильных дилеров или Kelley Blue Book.

Читать больше

- Амортизация

Амортизация описывает процесс постепенного погашения автокредита. В амортизируемой ссуде для каждого из ваших ежемесячных платежей часть применяется к сумме ссуды – основная – и часть платежа применяется для оплаты финансовых сборов – процентов.

Читать больше

- Годовая процентная ставка (годовая)

Годовая процентная ставка (APR) — это стоимость, которую вы платите каждый год, чтобы занять деньги, включая комиссию, выраженная в процентах. Годовая процентная ставка — это более широкая мера стоимости займа денег для вас, поскольку она отражает не только процентную ставку, но и сборы, которые вы должны заплатить, чтобы получить кредит.

Чем выше APR, тем больше вы будете платить в течение срока кредита.Годовая процентная ставка и процентная ставка по автокредиту являются двумя наиболее важными показателями цены, которую вы платите за заимствование денег. Федеральный Закон о правде на кредитование (TILA) требует, чтобы кредиторы предоставили вам конкретную информацию о важных условиях, включая APR, прежде чем вы будете юридически обязаны по кредиту. Поскольку все кредиторы должны предоставить APR, вы можете использовать APR для сравнения автокредитов. Просто убедитесь, что вы сравниваете годовые процентные ставки с годовыми процентными ставками, а не с процентными ставками 9.0007

- Базисная цена

Базовая цена — это цена автомобиля без опций.

Читать больше

- Курс покупки

Ставка покупки – это процентная ставка, которую потенциальный кредитор называет вашему дилеру, когда вы подаете заявку на финансирование, организованное дилером.

Читать больше

- Кредитное страхование

Страхование кредита — это дополнительная страховка, которая может сделать ваши автоматические платежи вашему кредитору в определенных ситуациях, например, если вы умрете или станете инвалидом. Если вы рассматриваете возможность страхования кредита, убедитесь, что вы понимаете условия предлагаемой политики. Если вы решите, что вам нужна страховка, для вас могут быть более дешевые способы получить страховое покрытие, чем покупка кредитной страховки и добавление ее к автокредиту. Например, страхование жизни может быть дешевле, чем кредитное страхование жизни, и позволить вашей семье погасить другие расходы в дополнение к автокредиту.

- Продукты списания или приостановки долга

Некоторые автодилеры, а также банки и кредитные союзы предлагают продукты или страхование по «аннулированию долга» и «приостановке долга» под разными названиями.

Эти продукты аналогичны кредитному страхованию с точки зрения их функций, но сборы и другие функции могут отличаться.Читать больше

- Дефицит баланса

Если ваше транспортное средство конфисковано и продано, вы можете нести ответственность за выплату разницы между суммой, оставшейся в вашем кредите (плюс сборы за изъятие), и продажной ценой. Это известно как «баланс дефицита».

- Авансовый платеж

Первоначальный взнос — это первоначальный авансовый платеж, который вы вносите в счет полной стоимости автомобиля. Ваш первоначальный взнос может быть наличными, стоимостью предмета обмена или и тем, и другим.

Чем больше вы откладываете, тем меньше вам нужно занимать. Более крупный первоначальный взнос может также уменьшить ваш ежемесячный платеж и общую стоимость финансирования.- Расширенная гарантия или договор на обслуживание автомобиля

Расширенная гарантия или контракт на обслуживание автомобиля покрывают расходы на некоторые виды ремонта в дополнение или после окончания гарантии производителя.

Читать больше

- Департамент финансов и страхования

Если вы покупаете автомобиль в дилерском центре, продавец может порекомендовать вам кого-нибудь из отдела финансов и финансов или коммерческого офиса.

Это часть дилерского центра, которая продает кредиты и дополнительные услуги клиентам после того, как они согласились купить автомобиль в дилерском центре.Читать больше

- Финансирование с фиксированной ставкой

Финансирование с фиксированной процентной ставкой означает, что процентная ставка по вашему кредиту не меняется в течение всего срока кредита. С фиксированной ставкой вы можете видеть свой платеж за каждый месяц и общую сумму, которую вы будете платить в течение срока действия кредита. Вы можете предпочесть финансирование с фиксированной ставкой, если вы ищете платеж по кредиту, который не изменится. Финансирование с фиксированной процентной ставкой является одним из видов финансирования. Другой вид – финансирование с плавающей процентной ставкой.

- Принудительное страхование

Чтобы получить кредит на покупку автомобиля, вы должны иметь страховку, покрывающую сам автомобиль.

Если вам не удалось получить страховку или вы допустили ее аннулирование, договор обычно дает кредитору право получить страховку для покрытия транспортного средства. Эта страховка называется «страхованием с принудительным размещением».Читать больше

- Страхование гарантированной автозащиты (GAP)

- Страховка

GAP покрывает разницу (или разрыв) между суммой, которую вы должны по автокредиту, и суммой, которую выплачивает ваша страховка, если ваш автомобиль был украден, поврежден или украден. Вам не обязательно покупать эту страховку, но если вы решите, что она вам нужна, присмотритесь к ценам. Кредиторы могут устанавливать различные цены на этот продукт.

- Процентная ставка

Процентная ставка автокредита — это стоимость, которую вы платите каждый год, чтобы занять деньги, выраженная в процентах.

Процентная ставка не включает комиссию за пользование кредитом.Годовая процентная ставка и процентная ставка по автокредиту являются двумя наиболее важными показателями цены, которую вы платите за заимствование денег. Федеральный Закон о правде на кредитование (TILA) требует, чтобы кредиторы предоставили вам конкретную информацию о важных условиях, включая APR, прежде чем вы будете юридически обязаны по кредиту. Поскольку все кредиторы должны предоставить APR, вы можете использовать APR для сравнения автокредитов. Просто убедитесь, что вы сравниваете APR с APR, а не с процентными ставками.

- Срок или продолжительность кредита

Это продолжительность вашего автокредита, обычно выраженная в месяцах. Более короткий срок кредита (при котором вы делаете ежемесячные платежи за меньшее количество месяцев) снизит общую стоимость кредита.

Более длительный кредит может уменьшить ваш ежемесячный платеж, но вы платите больше процентов в течение срока кредита. Более длительный кредит также подвергает вас риску отрицательного капитала, когда вы должны за автомобиль больше, чем он стоит.- Отношение кредита к стоимости

Отношение кредита к стоимости (LTV) — это общая стоимость вашего кредита в долларах, деленная на фактическую денежную стоимость (ACV) вашего автомобиля. Обычно выражается в процентах. Ваш авансовый платеж уменьшает соотношение кредита к стоимости вашего кредита.

Читать больше

- Обязательный обязательный арбитраж

Подписывая контракт с обязательным обязательным арбитражным положением, вы соглашаетесь разрешать любые споры по контракту перед арбитром, который решает спор вместо суда.

Вы также можете согласиться отказаться от других прав, таких как возможность обжаловать решение или присоединиться к коллективному иску.Читать больше

- Стимулы производителя

Поощрения производителей — это специальные предложения, такие как 0% финансирования или скидки наличными, которые вы, возможно, видели в рекламе новых автомобилей. Часто они предлагаются только для определенных моделей.

Читать больше

- Рекомендованная производителем розничная цена (MSRP)

Рекомендованная производителем розничная цена (MSRP) — это цена, которую автопроизводитель — производитель — предлагает , чтобы дилер попросил автомобиль.

Читать больше

- Отрицательный капитал

Если ваша задолженность по текущему автокредиту превышает стоимость автомобиля (это называется «перевернутым»), то у вас отрицательный собственный капитал. Другими словами, если вы попытаетесь продать свой автомобиль, вы не сможете получить то, что уже должны за него. Например, скажем, вы должны 10 000 долларов по автокредиту, а ваш автомобиль теперь стоит 8 000 долларов. Это означает, что у вас отрицательный капитал в размере 2000 долларов. Этот отрицательный капитал необходимо будет погасить, если вы хотите продать свой автомобиль и взять автокредит для покупки нового автомобиля.

- Нет проверки кредитоспособности или автокредита «купи здесь, заплати здесь»

Автокредит «без проверки кредитоспособности» или «купи здесь, заплати здесь» предлагается дилерскими центрами, которые обычно финансируют автокредиты «на дому» для заемщиков без кредита или с плохой кредитной историей.

Читать больше

- Главный

Основная сумма — это деньги, которые вы изначально согласились выплатить.

Как правило, любой платеж по автокредиту сначала применяется к причитающимся сборам (например, пени за просрочку платежа). Затем оставшиеся деньги от вашего платежа будут применены к любым причитающимся процентам, включая просроченные проценты, если применимо. Затем оставшаяся часть вашего платежа будет применена к основному балансу вашего кредита.

- Ценообразование на основе риска

Ценообразование на основе риска имеет место, когда кредиторы предлагают разным потребителям разные процентные ставки или другие условия кредита, исходя из предполагаемого риска того, что потребители не смогут погасить свои кредиты.

Читать больше

- Общая стоимость

Это сумма, которую вы заплатите за покупку автомобиля, включая основную сумму, проценты и любой первоначальный взнос или сумму, подлежащую обмену, в течение срока действия кредита.

- Правда в раскрытии информации о кредитовании

Федеральный Закон о правде на кредитование — или сокращенно «TILA» — требует, чтобы заемщики получали письменную информацию о важных условиях кредита, прежде чем они юридически обязаны выплатить кредит. Узнайте больше об информации, включенной в ваше раскрытие TILA, и о том, когда вы должны ее получать и просматривать.

- Финансирование с переменной процентной ставкой

Финансирование с переменной процентной ставкой — это когда процентная ставка по вашему кредиту может изменяться в зависимости от основной ставки или другой ставки, называемой «индексом». В случае кредита с плавающей процентной ставкой процентная ставка по кредиту меняется по мере изменения индексной ставки, а это означает, что она может повышаться или понижаться. Поскольку ваша процентная ставка может возрасти, ваш ежемесячный платеж также может увеличиться. Чем дольше срок кредита, тем более рискованным может быть кредит с плавающей процентной ставкой для заемщика, потому что есть больше времени для повышения ставок. Финансирование с переменной процентной ставкой является одним из видов финансирования. Другой тип – финансирование с фиксированной процентной ставкой.

Чем выше APR, тем больше вы будете платить в течение срока кредита.

Чем выше APR, тем больше вы будете платить в течение срока кредита.

Эти продукты аналогичны кредитному страхованию с точки зрения их функций, но сборы и другие функции могут отличаться.

Эти продукты аналогичны кредитному страхованию с точки зрения их функций, но сборы и другие функции могут отличаться. Чем больше вы откладываете, тем меньше вам нужно занимать. Более крупный первоначальный взнос может также уменьшить ваш ежемесячный платеж и общую стоимость финансирования.

Чем больше вы откладываете, тем меньше вам нужно занимать. Более крупный первоначальный взнос может также уменьшить ваш ежемесячный платеж и общую стоимость финансирования. Это часть дилерского центра, которая продает кредиты и дополнительные услуги клиентам после того, как они согласились купить автомобиль в дилерском центре.

Это часть дилерского центра, которая продает кредиты и дополнительные услуги клиентам после того, как они согласились купить автомобиль в дилерском центре. Если вам не удалось получить страховку или вы допустили ее аннулирование, договор обычно дает кредитору право получить страховку для покрытия транспортного средства. Эта страховка называется «страхованием с принудительным размещением».

Если вам не удалось получить страховку или вы допустили ее аннулирование, договор обычно дает кредитору право получить страховку для покрытия транспортного средства. Эта страховка называется «страхованием с принудительным размещением». Процентная ставка не включает комиссию за пользование кредитом.

Процентная ставка не включает комиссию за пользование кредитом. Более длительный кредит может уменьшить ваш ежемесячный платеж, но вы платите больше процентов в течение срока кредита. Более длительный кредит также подвергает вас риску отрицательного капитала, когда вы должны за автомобиль больше, чем он стоит.

Более длительный кредит может уменьшить ваш ежемесячный платеж, но вы платите больше процентов в течение срока кредита. Более длительный кредит также подвергает вас риску отрицательного капитала, когда вы должны за автомобиль больше, чем он стоит. Вы также можете согласиться отказаться от других прав, таких как возможность обжаловать решение или присоединиться к коллективному иску.

Вы также можете согласиться отказаться от других прав, таких как возможность обжаловать решение или присоединиться к коллективному иску.

Расширение общедоступных данных по автокредитованию

С начала пандемии стоимость автомобилей существенно выросла. Более 100 миллионов американцев имеют автокредит, и, по оценкам CFPB, в настоящее время непогашенная задолженность по автокредиту составляет 1,5 триллиона долларов, что делает его третьей по величине категорией потребительского кредита после ипотеки и студенческих кредитов. При текущей траектории остатки автокредитов превысят непогашенные студенческие кредиты в первой половине 2023 года9.0007

Финансовые рынки и директивные органы уже давно имеют доступ к подробным данным об ипотеке, которые дают представление о моделях кредитования и рисках. Поскольку студенческие кредиты в значительной степени находятся в ведении федерального правительства, мы также знаем о них больше. Но, несмотря на его размеры, о рынке автокредитования мы знаем гораздо меньше. В результате CFPB объявляет об усилиях по работе с промышленностью и другими агентствами для разработки нового набора данных для лучшего мониторинга рынка автокредитования.

В результате CFPB объявляет об усилиях по работе с промышленностью и другими агентствами для разработки нового набора данных для лучшего мониторинга рынка автокредитования.

Изменения на рынке автокредитования

Автокредитование составляет примерно одну треть неипотечного потребительского долга, а сумма непогашенных кредитов удвоилась за последние 10 лет. Совсем недавно на автомобильном рынке произошли существенные и быстрые изменения. За последние два года цены на автомобили значительно выросли, что привело к увеличению суммы кредита и увеличению ежемесячных платежей. Увеличение размера кредита начинает оказывать влияние на потребителей и домохозяйства. Последние данные показывают рост просроченной задолженности по автокредитам, особенно для потребителей с низким доходом и тех, у кого субстандартный кредитный рейтинг. Мы также видим свидетельства того, что некоторые потребители могут быть вытеснены с текущего рынка.

Хотя имеющиеся в настоящее время данные позволяют участникам рынка выявлять и измерять определенные тенденции, они недостаточно детализированы или полны, чтобы полностью изучить причину этих тенденций. Кроме того, быстрые изменения в отрасли за последние несколько лет значительно усложнили понимание рыночных тенденций.

Кроме того, быстрые изменения в отрасли за последние несколько лет значительно усложнили понимание рыночных тенденций.

Пробелы в данных

По сравнению с ипотекой, кредитными картами и студенческими ссудами данные, доступные участникам рынка, инвесторам и регулирующим органам на рынке автокредитования, относительно скудны. Коммерческие данные часто сильно агрегированы, что ограничивает возможности участников рынка проводить собственные независимые сводки и анализы. Например, общедоступные данные о возвращении во владение основаны на частных оценках и не обеспечивают уровень детализации, позволяющий проводить более глубокий анализ.

Аналогичным образом, Группа по потребительскому кредитованию CFPB, которая представляет собой 1 из 48 выборок данных отчетов о потребительских кредитах от одного из трех общенациональных агентств по предоставлению отчетов о потребительских кредитах, может заполнить некоторые пробелы. Тем не менее, многие автокредиты предоставляются потребителям с субстандартной или глубокой субстандартной кредитной историей от кредиторов, которые не предоставляют данные об этих кредитах агентствам кредитной информации.

Тем не менее, многие автокредиты предоставляются потребителям с субстандартной или глубокой субстандартной кредитной историей от кредиторов, которые не предоставляют данные об этих кредитах агентствам кредитной информации.

Без такого целостного взгляда участники рынка не могут выявлять возникающие риски и возможности по мере их возникновения. Это может привести к негативным последствиям для потребителей, кредиторов и инвесторов. Например, отсутствие информации об ипотечном рынке было ключевой проблемой, приведшей к Великой рецессии в 2008 году. В ответ федеральные регулирующие органы предприняли шаги по расширению и объединению наборов данных по ипотечному кредитованию, чтобы лучше информировать общественность, участников рынка и регулирующие органы. . Более глубокое понимание базовых данных также может способствовать повышению конкуренции на автомобильном рынке. Благодаря лучшему пониманию рыночных тенденций кредиторы и инвесторы могут выявлять новые возможности, совершенствовать методы управления рисками и, в конечном итоге, расширять доступ к кредитам (включая рефинансирование).

Сбор входных данных для создания нового набора данных

CFPB стремится создать новый набор данных, который позволит лучше понять рыночные тенденции. Это может включать, например, сбор ретроспективных данных по выборке кредиторов, которые представляют собой срез рынка автокредитования.

Прежде чем сделать это, мы созовем заинтересованные стороны, чтобы собрать информацию о нашем текущем ландшафте данных. Мы также ищем мнение общественности. Заявки принимаются до 19 декабря., 2022. Вы можете отправить ответную информацию и другие комментарии, указанные в Журнале № CFPB-2022-0075, любым из следующих способов:

- Федеральный портал электронного нормотворчества: следуйте инструкциям по отправке комментариев.

- Электронная почта: [email protected]. Включите номер протокола CFPB–2022–0075 в строку темы сообщения.

- Почта/Ручная доставка/Курьер: Получение комментариев — Пробелы в данных по автокредитованию, Бюро финансовой защиты потребителей, 1700 G Street NW, Washington, DC 20552.