Бюро кредитных историй центробанк: Как проверить кредитную историю онлайн: способы узнать свою кредитную историю через Госуслуги, БКИ или посредников

Содержание

Центробанк предложил дать россиянам право запрещать выдачу себе кредитов

https://ria.ru/20220614/kredity-1795203206.html

Центробанк предложил дать россиянам право запрещать выдачу себе кредитов

Центробанк предложил дать россиянам право запрещать выдачу себе кредитов — РИА Новости, 14.06.2022

Центробанк предложил дать россиянам право запрещать выдачу себе кредитов

Центробанк предложил дать россиянам возможность самим устанавливать запрет на получение новых кредитов. Об этом говорится в сообщении на сайте регулятора. РИА Новости, 14.06.2022

2022-06-14T14:19

2022-06-14T14:19

2022-06-14T15:44

экономика

михаил мамута

центральный банк рф (цб рф)

кредит

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/09/18/1751622483_0:160:3074:1889_1920x0_80_0_0_d66db154dbb4fa93b2524c308ac00e14.jpg

МОСКВА, 14 июн — РИА Новости. Центробанк предложил дать россиянам возможность самим устанавливать запрет на получение новых кредитов. Об этом говорится в сообщении на сайте регулятора.В ЦБ полагают, что это поможет людям обезопасить себя от ситуаций, когда мошенники оформляют на их имя кредиты или займы. «Для этого надо будет зафиксировать специальный запрет в своей кредитной истории. Новый механизм позволит снизить риск использования злоумышленниками утечек личных данных граждан, включая копии паспортов, логины, пароли и так далее», — поясняется в релизе.Центробанк уже подготовил соответствующие законодательные предложения и направил их на согласование в ведомства.Предполагается, что банки и микрофинансовые организации перед выдачей кредитов должны будут проверять наличие самоограничений заемщика, отметил руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ Михаил Мамута.»И если, несмотря на то, что они действуют, кредитор все равно выдаст деньги, он не сможет требовать погашения долга», — добавил он.В ЦБ уточнили, что ограничения могут быть разными: по виду кредитора, способу обращения, их можно будет установить на все кредиты или на какой-то отдельный вид.

Об этом говорится в сообщении на сайте регулятора.В ЦБ полагают, что это поможет людям обезопасить себя от ситуаций, когда мошенники оформляют на их имя кредиты или займы. «Для этого надо будет зафиксировать специальный запрет в своей кредитной истории. Новый механизм позволит снизить риск использования злоумышленниками утечек личных данных граждан, включая копии паспортов, логины, пароли и так далее», — поясняется в релизе.Центробанк уже подготовил соответствующие законодательные предложения и направил их на согласование в ведомства.Предполагается, что банки и микрофинансовые организации перед выдачей кредитов должны будут проверять наличие самоограничений заемщика, отметил руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ Михаил Мамута.»И если, несмотря на то, что они действуют, кредитор все равно выдаст деньги, он не сможет требовать погашения долга», — добавил он.В ЦБ уточнили, что ограничения могут быть разными: по виду кредитора, способу обращения, их можно будет установить на все кредиты или на какой-то отдельный вид. При желании можно будет сколько угодно раз устанавливать или снимать запрет — для этого потребуется только обратиться в любое квалифицированное бюро кредитных историй через банк, МФО или портал госуслуг.В мае Центробанк выступил с идеей обязать банки приостанавливать на два дня переводы на так называемые дропперские счета, которые мошенники используют для снятия похищенных средств. Как пояснил регулятор, это будет «период охлаждения», который позволит человеку понять, что его деньги ушли куда-то не туда.

При желании можно будет сколько угодно раз устанавливать или снимать запрет — для этого потребуется только обратиться в любое квалифицированное бюро кредитных историй через банк, МФО или портал госуслуг.В мае Центробанк выступил с идеей обязать банки приостанавливать на два дня переводы на так называемые дропперские счета, которые мошенники используют для снятия похищенных средств. Как пояснил регулятор, это будет «период охлаждения», который позволит человеку понять, что его деньги ушли куда-то не туда.

https://ria.ru/20220613/moshennichestvo-1794820747.html

https://ria.ru/20220614/moshenniki-1795133890.html

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

Ольга Тузова

Ольга Тузова

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

1

5

4. 7

7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e5/09/18/1751622483_172:0:2903:2048_1920x0_80_0_0_055d1ee222029d5a82a1ecce67dfad55.jpg

1920

1920

true

РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Ольга Тузова

экономика, михаил мамута, центральный банк рф (цб рф), кредит

Экономика, Михаил Мамута, Центральный Банк РФ (ЦБ РФ), Кредит

МОСКВА, 14 июн — РИА Новости. Центробанк предложил дать россиянам возможность самим устанавливать запрет на получение новых кредитов. Об этом говорится в сообщении на сайте регулятора.

В ЦБ полагают, что это поможет людям обезопасить себя от ситуаций, когда мошенники оформляют на их имя кредиты или займы.

«Для этого надо будет зафиксировать специальный запрет в своей кредитной истории. Новый механизм позволит снизить риск использования злоумышленниками утечек личных данных граждан, включая копии паспортов, логины, пароли и так далее», — поясняется в релизе.

Центробанк уже подготовил соответствующие законодательные предложения и направил их на согласование в ведомства.

13 июня, 02:15

В Банке России рассказали о новых тенденциях в финансовых пирамидах

Предполагается, что банки и микрофинансовые организации перед выдачей кредитов должны будут проверять наличие самоограничений заемщика, отметил руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг ЦБ Михаил Мамута.

«И если, несмотря на то, что они действуют, кредитор все равно выдаст деньги, он не сможет требовать погашения долга», — добавил он.

В ЦБ уточнили, что ограничения могут быть разными: по виду кредитора, способу обращения, их можно будет установить на все кредиты или на какой-то отдельный вид. При желании можно будет сколько угодно раз устанавливать или снимать запрет — для этого потребуется только обратиться в любое квалифицированное бюро кредитных историй через банк, МФО или портал госуслуг.

При желании можно будет сколько угодно раз устанавливать или снимать запрет — для этого потребуется только обратиться в любое квалифицированное бюро кредитных историй через банк, МФО или портал госуслуг.

В мае Центробанк выступил с идеей обязать банки приостанавливать на два дня переводы на так называемые дропперские счета, которые мошенники используют для снятия похищенных средств. Как пояснил регулятор, это будет «период охлаждения», который позволит человеку понять, что его деньги ушли куда-то не туда.

14 июня, 10:33

Россиян предупредили о новом виде мошенничества

Новый порядок для кредитных историй вступит с 1 июля

Центробанк перенес на полгода внедрение нового порядка формирования кредитной истории и информации для расчета долговой нагрузки, сообщают «Известия». Изначально планировалось запустить новое положение с 1 января 2022 года, однако недавно ЦБ РФ разослал письма в бюро кредитных историй и банки, в которых сообщил о новой дате – 1 июля 2022.

По словам представителей Банка России, это связано с неготовностью информационных систем. Таким образом, заемщики с высоким показателем долговой нагрузки получили отсрочку, за время которой у них есть возможность исправить свое положение. В противном случае, после начала действия постановления им будет достаточно сложно рассчитывать на получение нового займа.

Новые положения Банка России

С начала 2022 года в силу вступили подзаконные акты ЦБ (положение и несколько указаний) к 302-ФЗ. В них прописаны правила применения нового норматива, предполагающего существенные изменения в порядке формирования кредитных историй и взаимоотношений заемщика с БКИ и банками, а также в сборе информации для расчета ПДН.

Из-за этого «кредитный след» человека станет более явным, так как увеличится список поставщиков информации в БКИ. Кроме того, начинает работать институт Квалифицированных бюро кредитных историй, которые будут отвечать за сбор информации о полной долговой нагрузке заемщика. Собранные данные они будут передавать кредиторам.

Собранные данные они будут передавать кредиторам.

Изменился принцип расчета среднего значения платежа. Раньше для этого брали общую сумму и делили ее на 60 месяцев (5 лет). Сейчас же начнут делить на 4 года, то есть 48 месяцев. Другими словами, собранные данные о задолженностях граждан теперь включают в себя больше информации, а требования к расчету ПДН становятся жестче.

Перенос на полгода

Однако Центробанк пошел на поблажку участникам рынка. До 1 июля применять меры за нарушение ряда новых актов не будут. Это касается положения «О порядке формирования кредитной истории», а также двух указаний, затрагивающих запросы о предоставлении отчета, поиск информации для него и порядок предоставления сведений о среднемесячных платежах заемщиков.

Как заявляют в ЦБ РФ, перенос случился из-за массовых просьб сделать это от источников формирования кредитных историй. По словам этих источников, они не успели подготовить необходимую информационную систему, а следовательно, им нужно дополнительное время, чтобы избежать риска искажения кредитных историй.

Таким образом, это также хорошая возможность для заемщиков исправить свое положение до полного вступления в силу подзаконных актов.

Комментарии и мнение редакции

Автор: Сергей Н.

Налаживание новой системы требует много времени для ее успешного создания и реализации. БКИ пока что не смогли ее подготовить в надлежащем виде, что могло стать причиной плохой работоспособности новой системы и создать дополнительные проблемы для заемщиков. Отсрочка в полгода обусловлена именно лишними рисками. Для заемщиков с высоким показателем долговой нагрузки это возможность решить свои проблемы.

Чтобы избежать их в дальнейшем, рекомендуется оформлять страховку по кредиту. В случае возникновения определенных обстоятельств, полис сможет защитить заемщика и интересы финансовой организации. Если наступит страховой случай, обязанность по уплате долга перейдет на страховую компанию. В противном случае, если заемщик не сможет оплачивать кредит, банк оставляет за собой право изъять залоговое имущество для погашения долга.

Больше важных и интересных новостей из сферы страхования и финансов на нашем информационно-аналитическом ресурсе Calmins.com!

NEO-волонтер Сергей Н.

Calmins.com ©

Источники: iz.ru, vzsar.ru, iz.ru

6 общих условий кредита, которые вы должны знать

Независимо от того, являетесь ли вы новичком в сфере кредитования или опытным ветераном, некоторые условия кредитования могут сочетаться друг с другом и становиться немного более запутанными. Существует много словоблудия, но вот шесть наиболее распространенных кредитных условий, которые вам обязательно нужно знать.

1. Кредитный рейтинг

Первый может показаться простым, но многие люди на самом деле немного путаются, обсуждая свой кредитный рейтинг и свой кредитный отчет. Ваш кредитный рейтинг представляет собой трехзначное числовое значение, которое представляет вашу кредитоспособность. Кредиторы будут использовать ваш кредитный рейтинг, чтобы определить, чувствуют ли они себя уверенно, позволяя вам занимать свои деньги. Баллы могут варьироваться от 300 до 850, и чем выше ваш балл, тем лучше вы выглядите. Если у вас высокий кредитный рейтинг, кредиторы будут чувствовать себя комфортно, предоставляя вам большую сумму денег.

Баллы могут варьироваться от 300 до 850, и чем выше ваш балл, тем лучше вы выглядите. Если у вас высокий кредитный рейтинг, кредиторы будут чувствовать себя комфортно, предоставляя вам большую сумму денег.

2. Кредитный отчет

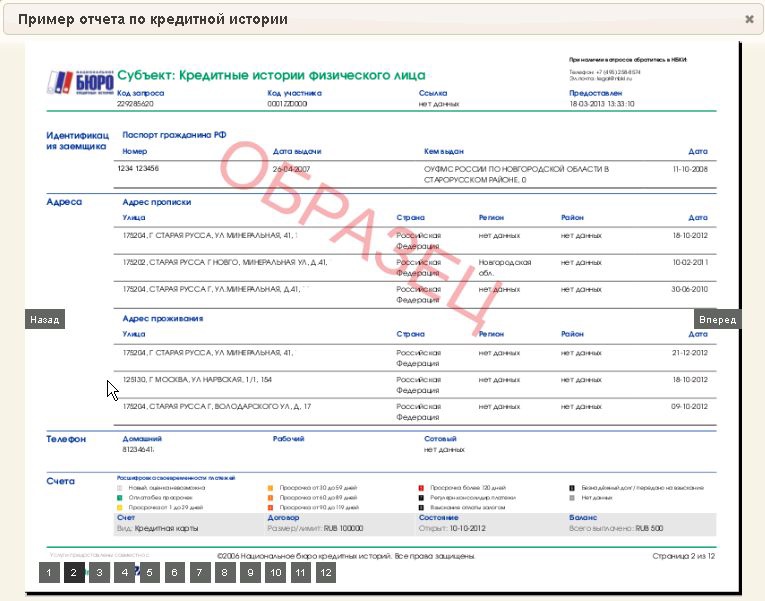

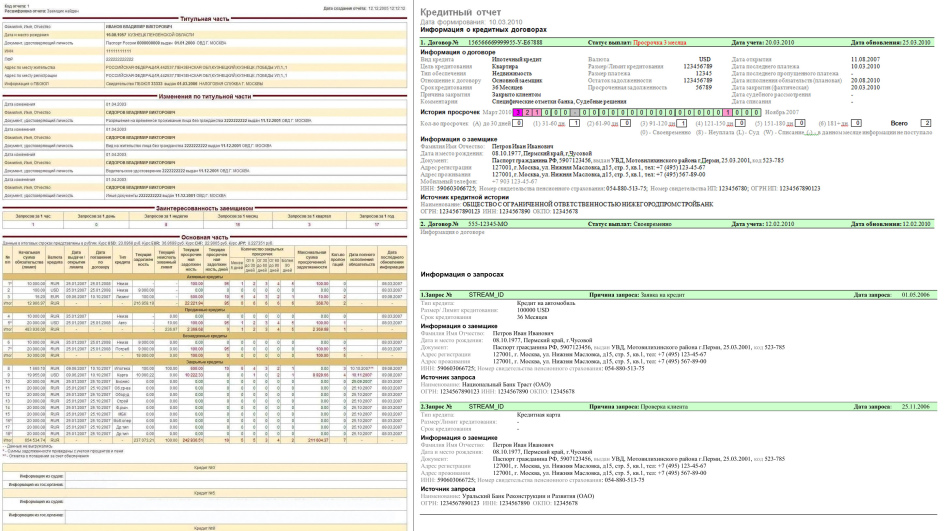

Ваш кредитный отчет — это подробный документ вашей кредитной истории. Кредитный отчет также включает личную информацию, такую как ваш адрес, номер телефона и номер социального страхования. Кредитные бюро будут добавлять информацию в ваш кредитный отчет с течением времени, часто потому, что компании, которым вы делаете платежи, будут отчитываться перед ними. Тремя основными кредитными бюро являются Equifax, Experian и TransUnion.

3. Кредитная история

Ваша кредитная история выделена в вашем кредитном отчете. Это показывает, как вы управляли кредитом на протяжении всей своей взрослой жизни. Ваша кредитная история не включает личную информацию, такую как ваш кредитный отчет, а скорее отслеживает любые банкротства или стычки с коллекторами.

4. APR

Ваш APR, или годовая процентная ставка, представляет собой годовую процентную ставку, которую вам, возможно, придется платить по кредитной карте. Ваша карта может иметь несколько годовых процентных ставок, о которых вам необходимо знать, поэтому проконсультируйтесь со своим кредитором, чтобы убедиться, что вы хорошо разбираетесь в каждой из них.

5. Льготный период

Большинство компаний, выпускающих кредитные карты, предоставляют льготные периоды, но важно уточнить у эмитента вашей карты, что он четко описан. Льготный период — это время между окончанием платежного цикла и датой оплаты ежемесячного платежа. Ваш льготный период позволит вам в течение этого периода времени платить новые сборы без процентов. Ключом к использованию вашего льготного периода является оплата в полном объеме до истечения срока платежа.

6. Использование

Коэффициент использования — это процент вашего доступного кредита, который вы использовали. Например, вам могут давать 1000 долларов в месяц, но вы используете из них только 300 долларов. Это будет означать, что ваш коэффициент использования будет составлять 30%. Ваш коэффициент использования является ключевым компонентом вашего кредитного рейтинга. Если у вас высокий коэффициент использования, это может снизить ваш кредитный рейтинг и наоборот.

Например, вам могут давать 1000 долларов в месяц, но вы используете из них только 300 долларов. Это будет означать, что ваш коэффициент использования будет составлять 30%. Ваш коэффициент использования является ключевым компонентом вашего кредитного рейтинга. Если у вас высокий коэффициент использования, это может снизить ваш кредитный рейтинг и наоборот.

Кредит не должен быть таким запутанным, как кажется. Используйте эти шесть терминов, чтобы изучить основы, и ваши кредитные знания будут только расти. Для получения дополнительной информации об управлении кредитами посетите Учебный центр Центрального банка.

И, если вам интересно, каков ваш кредит в настоящее время, наш Текущий счет MaxMoney® предоставляет вам доступ к вашему кредитному отчету каждые 90 дней с постоянным мониторингом. Узнайте больше сегодня и возьмите под контроль свое финансовое благополучие.

Кредитное бюро

Вернуться к разъяснению основных терминов

Кредитное бюро

Определение и сравнение с кредитными реестрами

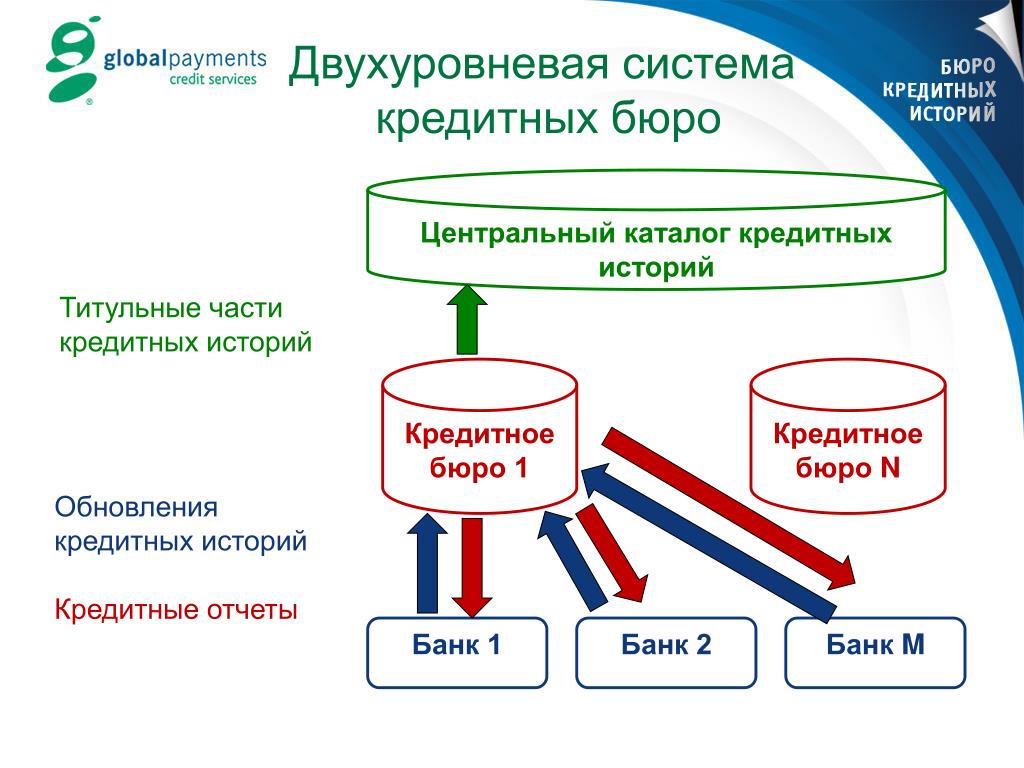

Кредитное бюро является одним из двух основных типов кредитных учреждений. Он собирает информацию от широкого круга финансовых и нефинансовых организаций, включая микрофинансовые организации и компании, выпускающие кредитные карты, и предоставляет исчерпывающую информацию о потребительских кредитах с дополнительными услугами, такими как кредитные рейтинги, для частных кредиторов.

Он собирает информацию от широкого круга финансовых и нефинансовых организаций, включая микрофинансовые организации и компании, выпускающие кредитные карты, и предоставляет исчерпывающую информацию о потребительских кредитах с дополнительными услугами, такими как кредитные рейтинги, для частных кредиторов.

Кредитные бюро являются частными и управляемыми частными компаниями. Напротив, кредитные реестры — другой основной тип учреждений кредитной отчетности — как правило, являются государственными организациями, управляемыми органами банковского надзора или центральными банками.

Являясь коммерческими предприятиями, находящимися в частной собственности, кредитные бюро, как правило, удовлетворяют информационные потребности коммерческих кредиторов. Хотя существуют различия в типе и объеме информации, которую они собирают, кредитные бюро, как правило, стремятся собирать очень подробные данные об отдельных клиентах. Поэтому они, как правило, охватывают более мелкие кредиты, чем кредитные реестры, и часто собирают информацию от самых разных финансовых и нефинансовых организаций, включая розничных торговцев, компании, выпускающие кредитные карты, и микрофинансовые организации. В результате данные, собираемые кредитными бюро, часто являются более полными и лучше приспособлены для оценки и мониторинга кредитоспособности отдельных клиентов. Напротив, кредитные реестры часто ориентированы на сбор общесистемной информации для макропруденциальных и других политических целей.

В результате данные, собираемые кредитными бюро, часто являются более полными и лучше приспособлены для оценки и мониторинга кредитоспособности отдельных клиентов. Напротив, кредитные реестры часто ориентированы на сбор общесистемной информации для макропруденциальных и других политических целей.

По сравнению с кредитными реестрами кредитные бюро появились относительно недавно. Хотя кредитные бюро существуют в Германии, Швеции и США уже почти столетие, они появились во многих других странах с высоким уровнем доходов, включая Францию, Италию и Испанию, совсем недавно, в 1990-х годах. В разных странах для кредитных бюро используются несколько разные названия. Например, кредитные бюро также называются «агентствами по предоставлению отчетов потребителям» в Соединенных Штатах и «агентствами кредитной информации» в Соединенном Королевстве.

Глава 5 Отчета о глобальном финансовом развитии за 2013 год содержит обзор состояния государственной и частной кредитной отчетности. В нем представлены данные о структуре собственности и объеме информации, собранной учреждениями кредитной отчетности по всему миру.

В нем представлены данные о структуре собственности и объеме информации, собранной учреждениями кредитной отчетности по всему миру.

Группа Всемирного банка уже более десяти лет поддерживает разработку систем кредитной отчетности по всему миру. В Руководстве по кредитным бюро Международной финансовой корпорации (IFC 2006) представлен обзор опыта развития возможностей частных кредитных учреждений посредством государственно-частного партнерства и институциональных инноваций. Общие принципы кредитной отчетности Всемирного банка (2011 г.) содержат обзор передового опыта и рекомендации по разработке систем кредитной отчетности.

Какое значение имеют кредитные бюро?

Прозрачная кредитная информация является предпосылкой надежного управления рисками и финансовой стабильности. Учреждения кредитной отчетности, такие как кредитные бюро, поддерживают финансовую стабильность, эффективность и стабильность кредитного рынка двумя важными способами. Во-первых, банки и небанковские финансовые учреждения (НБФО) используют системы кредитной отчетности для проверки заемщиков и мониторинга профиля рисков существующих кредитных портфелей. Во-вторых, регулирующие органы полагаются на кредитную информацию для понимания взаимосвязанных кредитных рисков, с которыми сталкиваются системно значимые заемщики и финансовые учреждения, и для выполнения основных надзорных функций. Такие усилия снижают риск дефолта и повышают эффективность финансового посредничества. На конкурентном кредитном рынке эти усилия в конечном итоге приносят пользу потребителям за счет более низких процентных ставок.

Во-вторых, регулирующие органы полагаются на кредитную информацию для понимания взаимосвязанных кредитных рисков, с которыми сталкиваются системно значимые заемщики и финансовые учреждения, и для выполнения основных надзорных функций. Такие усилия снижают риск дефолта и повышают эффективность финансового посредничества. На конкурентном кредитном рынке эти усилия в конечном итоге приносят пользу потребителям за счет более низких процентных ставок.

Эффективные системы кредитной отчетности могут смягчить ряд рыночных сбоев, которые распространены на финансовых рынках по всему миру и наиболее остро проявляются в странах с менее развитой экономикой. Доступность высококачественной кредитной информации, например, уменьшает проблемы неблагоприятного отбора и асимметричной информации между заемщиками и кредиторами. Это снижает риск дефолта и улучшает распределение новых кредитов. Обмен информацией также может способствовать развитию ответственной «кредитной культуры», препятствуя чрезмерному долгу и поощряя ответственное заимствование и погашение.

Возможно, наиболее важно то, что кредитная отчетность позволяет заемщикам создать кредитную историю и использовать этот «репутационный залог» для доступа к официальному кредиту вне установленных кредитных отношений. Это особенно выгодно для малых предприятий и новых заемщиков с ограниченным доступом к физическому залогу. Стилизованные данные о недавнем финансовом кризисе также свидетельствуют о том, что положительная кредитная информация помогла защитить финансовый доступ кредитоспособных заемщиков, которые в противном случае были бы отрезаны от институционального кредита.

Рекомендуемое чтение:

Эйвери, Роберт; Пол Калем и Гленн Каннер. 2004. Точность кредитного отчета и доступ к кредиту . Бюллетень Федеральной резервной системы, лето 2004 г. Федеральная резервная система, Вашингтон, округ Колумбия.

Международная финансовая корпорация (IFC). 2006. Справочник по кредитным бюро, Вашингтон, округ Колумбия.

Миллер, Маргарет.