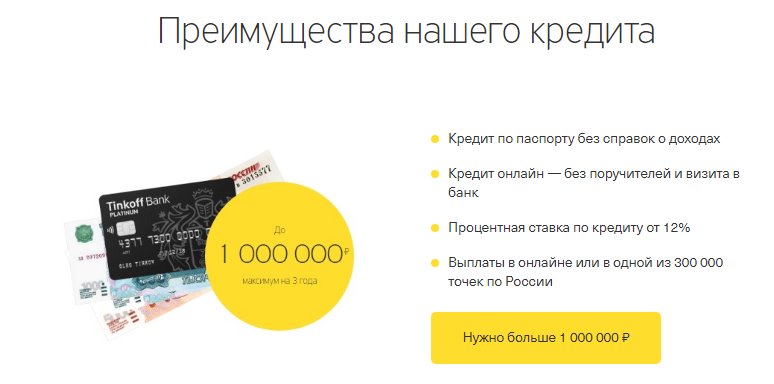

Хоум кредит заявка на кредит наличными без справок и поручителей: Онлайн-заявка на кредит наличными; — взять кредит онлайн с моментальным решением в Банке Хоум Кредит

Содержание

Заемщики Раздел 184 Кредитные ресурсы

Главная /

Заемщики Раздел 184 Кредитные ресурсы

Заемщики Раздел 184 Кредитные ресурсы

Знакомьтесь, Шэрон!«Было очень приятно получить ключи от дома» Шэрон Кидман из Альбукерке, штат Нью-Мексико, приобрела дом площадью 1750 квадратных футов с 3 спальнями в 2011 году в рамках программы гарантирования ипотечного кредита по Разделу 184. С момента запуска программы в 1992, Управление программ коренных американцев HUD гарантировало почти 43 000 кредитов, обеспечивающих инвестиции в сообщества коренных народов на сумму 7,3 миллиарда долларов. Чтобы прочитать ее историю, нажмите здесь. |

Готовы ли вы стать собственником жилья?

Покупка дома является одним из самых важных финансовых решений, которые вы принимаете в своей жизни, поэтому очень важно подготовиться заранее. Следующие шаги помогут вам начать работу. Скачать «Готовы ли вы к домовладению?» флаер ЗДЕСЬ.

Следующие шаги помогут вам начать работу. Скачать «Готовы ли вы к домовладению?» флаер ЗДЕСЬ.

- Изучите процесс покупки жилья или пройдите бесплатный курс обучения покупателей жилья. Узнайте в своем племени, проводят ли они занятия, и/или обратитесь в консультационное агентство, одобренное HUD, по адресу: www.hud.gov/counseling

- Проведите самооценку.

- Доход — есть ли у вас достаточный и стабильный доход? У вас есть двухлетний стаж работы?

- Credit — Вы недавно просматривали свой кредитный отчет? Это точно? Вы можете заказать бесплатную копию на сайте: www.annualcreditreport.com

- Долг — студенческие кредиты, автокредиты, кредитные карты, личные кредиты — все это включено в ваш ежемесячный коэффициент долга. При необходимости работа по погашению долгов.

- Первоначальный взнос — вам потребуется 2,25% для покрытия стоимости первоначального взноса. Узнайте в своем племени или в Агентстве жилищного финансирования штата, что они предоставляют.

Убедитесь, что у вас есть дополнительные средства для покрытия расходов на закрытие.

Убедитесь, что у вас есть дополнительные средства для покрытия расходов на закрытие.

- Племенной фонд или отведенные земли. У вас есть собственная земля? Вы единственный владелец записи? Есть ли в доме инфраструктура? Выделено: закажите отчет о статусе титула, чтобы просмотреть список владельцев; Доверие: узнайте у своего племени об аренде.

- Если вы оплатили все вышеперечисленное, зарегистрируйтесь у кредитора, утвержденного Разделом 184. Вы можете найти список утвержденных кредиторов здесь . Кредитор объяснит вам процесс утверждения кредита и запросит многочисленные документы, необходимые для заполнения вашего кредитного файла. Следуйте быстро, чтобы гарантировать, что процесс кредита не задерживается.

.

Убедитесь, что у вас есть дополнительные средства для покрытия расходов на закрытие.

Убедитесь, что у вас есть дополнительные средства для покрытия расходов на закрытие.СОВЕТЫ:

- Составьте бюджет, который включает ожидаемый платеж по кредиту, коммунальные платежи и другие ежемесячные платежи. Останутся ли у вас средства для сбережений и фонда обслуживания?

- Не берите новые долги, если планируете купить дом. Это добавит к вашему соотношению долга к доходу и уменьшит сумму ипотечного кредита, на который вы можете претендовать.

Это добавит к вашему соотношению долга к доходу и уменьшит сумму ипотечного кредита, на который вы можете претендовать.

Это добавит к вашему соотношению долга к доходу и уменьшит сумму ипотечного кредита, на который вы можете претендовать.«Мы находимся в доме, который мы построили с нуля. Трудно описать опыт строительства дома… Это сложный процесс, но, в конце концов, это одно из самых удивительных достижений, которые вы когда-либо достигать.» Гена, Племя Мака |

Что такое Программа гарантирования кредита согласно разделу 184?

Программа займов по Разделу 184 была разработана для предоставления доступа к ипотечному финансированию членам племен коренных американцев и коренных жителей Аляски. Жилищные кредиты по Разделу 184 на 100% гарантируются Управлением по гарантиям ссуд в рамках Управления программ коренных американцев HUD.

Эта гарантия побуждает национальные и местные банки предоставлять ипотечные кредиты коренным американцам. Управление кредитных гарантий работает с национальной сетью кредиторов, чтобы расширить доступ местных жителей к финансированию жилья и повысить ценность местных инвестиций.

Управление кредитных гарантий работает с национальной сетью кредиторов, чтобы расширить доступ местных жителей к финансированию жилья и повысить ценность местных инвестиций.

Почему я должен использовать ссуду по разделу 184?

Есть много преимуществ использования Раздела 184:

- Низкий первоначальный взнос : 2,25% по кредитам на сумму более 50 000 долларов США и только 1,25% по кредитам на сумму менее 50 000 долларов США

- Низкие процентные ставки : основаны на рыночных ставках, а не на кредитных рейтингах заявителя

- Андеррайтинг вручную : Программа использует практический подход к андеррайтингу и утверждению, в отличие от автоматизированных инструментов принятия решений.

- Растущая национальная сеть утвержденных кредиторов : Наша сеть утвержденных кредиторов включает национальные компании и местные банки, отвечающие вашим потребностям. Наши кредиторы также были обучены уникальным обстоятельствам домовладения коренных жителей.

- Раздел 184 Первоначальная комиссия за гарантию кредита и ежегодное страхование ипотечного кредита: Единовременный авансовый сбор в размере 1,5% выплачивается при закрытии сделки и может быть профинансирован за счет кредита. Кроме того, ссуды со ставкой кредита на сумму 78% и выше будут подлежать ежегодной страховой премии по ипотечному кредиту в размере 0,25%.

- Защита от хищнического кредитования : Наша программа отслеживает комиссии, которые наши утвержденные кредиторы могут взимать с местных заемщиков. Ссуды по разделу 184 не могут быть использованы для ипотечных кредитов с регулируемой процентной ставкой (ARM).

- Знающий персонал : Наши сотрудники понимают уникальные обстоятельства, связанные с кредитованием на исконных землях, и мы работаем с заемщиками, чтобы получить домовладение и избежать дефолта и потери права выкупа.

Для чего я могу использовать ссуду по разделу 184?

Вы можете использовать кредит по Разделу 184 по адресу:

- Купить существующий дом

- Строительство нового дома (дома, построенные на месте или изготовленные на постоянном фундаменте)

- Восстановление дома , включая утепление

- Покупка и ремонт дома

- Рефинансирование дома (Ставка и срок, Оптимизация, Обналичивание)

Ссуды по Разделу 184 можно использовать только для домов на одну семью (1-4 единицы) и для основного места жительства. Поскольку 184 стремится увеличить домовладение для всех коренных общин, гарантийные фонды зарезервированы для основного жилья, а не для вторичной или инвестиционной недвижимости.

Поскольку 184 стремится увеличить домовладение для всех коренных общин, гарантийные фонды зарезервированы для основного жилья, а не для вторичной или инвестиционной недвижимости.

Где я могу использовать ссуду по разделу 184?

Племена-участники определяют области, в которых может быть использована ссуда по Разделу 184. Кредиты должны быть сделаны в правом районе. Программа расширилась и теперь включает подходящие территории за пределами земель, принадлежащих племени. Нажмите на приведенные ниже ссылки, чтобы перейти к определенным государствам-участникам и округам по всей стране.

Что нового

Свяжитесь с нами

Полезные инструменты

Можете ли вы получить ипотечный кредит без кредитного рейтинга?

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 30 ноября 2021 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Подача заявки на новый жилищный кредит может быть пугающим процессом, особенно если ваш кредитный рейтинг далеко от идеального. Однако, если вы пытаетесь купить дом вообще без кредитного рейтинга, этот процесс может оказаться еще более сложным.

Несмотря на то, что существуют определенные кредитные программы и кредиторы с минимальными требованиями к кредитному рейтингу, существуют способы получения ипотечного кредита без кредитного рейтинга. Вот посмотрите, чего ожидать от процесса и вариантов, которые у вас будут.

- Как получить ипотечный кредит без кредитной истории

- Программы кредитования, позволяющие утверждать ипотеку без кредитного рейтинга

- Как подтвердить свою кредитоспособность без кредитного рейтинга

- Как кредиторы проверяют нетрадиционную кредитную историю

- По каким причинам у вас может не быть кредитного рейтинга?

- Как построить кредит

Как получить ипотеку без кредитной истории

Есть несколько конкретных вещей, которые вы можете сделать, если хотите получить ипотеку без кредитной истории. Вот несколько идей, с чего начать.

Получите поручителя

Независимо от того, имеете ли вы плохую кредитную историю или вообще не имеете кредитного рейтинга, добавление кредитоспособного поручителя к вашему ипотечному кредиту может стать одним из способов улучшить ваши шансы на одобрение.

Поручитель — это тот, кто соглашается разделить ответственность за ваш кредит и его своевременное погашение, даже если вы фактически делаете ежемесячные платежи. Вашим созаемщиком может быть супруг, родитель, родной брат или даже близкий друг, желающий добавиться к вашей ипотеке. Важно отметить, что ваш кредит и история его погашения также будут переданы в их кредит.

Иметь большой первоначальный взнос

Чем больше первоначальный взнос, который вы предлагаете внести за дом, тем меньший риск должен взять на себя кредитор, предлагая вам ипотечный кредит. Если вы не выполнили свои обязательства по погашению кредита, у кредитора больше шансов возместить свои деньги, если вы уже внесли значительную часть и / или в доме есть значительный капитал.

Если вы изо всех сил пытаетесь претендовать на получение ипотечного кредита на новый дом с существующей кредитной историей, предложение крупного первоначального взноса может помочь улучшить ваши шансы. Кроме того, некоторые кредиторы и продукты ипотечного кредита могут потребовать более крупного первоначального взноса, если ваш кредитный рейтинг ниже.

Пройти процесс андеррайтинга вручную

В процессе андеррайтинга кредита кредитор анализирует уровень риска заемщика в отношении погашения нового кредита. Это означает рассмотрение таких факторов, как доход, статус занятости, существующая задолженность и другие расходы, чтобы увидеть, может ли заемщик разумно вносить свои ежемесячные платежи без проблем.

Используйте кредитные союзы или онлайн-кредиторов

Если у вас уже есть отношения с кредитным союзом или местным банком, у вас может быть больше шансов на одобрение ипотечного кредита там. Это связано с тем, что кредитные союзы часто имеют более гибкие требования к кредитованию и более персонализированный подход. Если у вас есть другие продукты через это учреждение, такие как автокредит или кредитная карта, и у вас есть здоровая история платежей по этим счетам, учреждение, вероятно, примет во внимание эту кредитоспособность.

Кроме того, вам может повезти, если вы подали заявку в онлайн-кредитор, например, через платформу-агрегатор. Это позволяет вам делать покупки сразу у нескольких кредиторов, что упрощает поиск одного из них с более гибкими требованиями к кредиту.

Это позволяет вам делать покупки сразу у нескольких кредиторов, что упрощает поиск одного из них с более гибкими требованиями к кредиту.

Кредитные программы, позволяющие получить одобрение на ипотеку без кредитного рейтинга

В дополнение к методам подачи заявки на кредит, упомянутым выше, существуют также специальные программы ипотечного кредита, рассчитанные на заявителей с низким или даже нулевым кредитным рейтингом. Некоторые из них являются государственными программами, которые страхуют кредит для кредитора и упрощают одобрение заемщиков с дополнительными факторами риска (такими как ограниченная кредитная история).

Существует четыре основных типа ипотечных кредитов, каждый из которых имеет свои требования к минимальному кредитному рейтингу.

→ Обычный: Обычные ипотечные кредиторы могут устанавливать свои собственные минимальные пороговые значения кредитного рейтинга, поэтому отраслевого стандарта не существует. Например, кредиты, подписанные вручную через Fannie Mae, требуют минимального балла 620, но исключения делаются для заемщиков без кредитного рейтинга вообще.

→ FHA: Чтобы претендовать на получение ипотечного кредита, застрахованного FHA, вам необходимо иметь минимальный кредитный рейтинг 500. Более высокий кредитный рейтинг также может давать вам право на более низкие требования к первоначальному взносу.

→ VA: Ипотечная ссуда VA предоставляется имеющим право военнослужащим, ветеранам и военнослужащим запаса, а также некоторым пережившим супругам. Эта программа не требует минимального кредитного рейтинга, но вместо этого требует, чтобы кредиторы рассмотрели всю кредитную историю и профиль заявителя, прежде чем принимать решение.

→ USDA: Многие кредиторы USDA предъявляют требования к кредитному рейтингу, начиная с 640. Однако в этой кредитной программе нет обязательного минимального кредитного рейтинга, и кандидаты с плохим кредитным рейтингом или без кредитного рейтинга также могут быть рассмотрены, если они могут доказать кредитоспособность другими способами.

Обычные кредитные программы также не позволят вам купить второй дом или инвестиционную недвижимость, если у вас нет кредитного рейтинга. Кредиты FHA, VA и USDA разрешены только для основного места жительства, поэтому вы не выберете эти программы для покупки чего-либо, кроме дома, в котором будете жить.

Вот как различные распространенные программы работают с потенциальными заемщиками без кредитного рейтинга.

Обычные кредиты

Fannie Mae и Freddie Mac — это спонсируемые государством предприятия, которые приобретают ипотечные кредиты на рынке жилья. Обычные кредитные программы, которые они предлагают, требуют более высокого кредитного рейтинга, чем государственные кредитные программы, и меньшего общего долга по сравнению с вашим доходом, который также называется отношением вашего долга к доходу (DTI).

Хотя они разрешают одобрение, если у вас нет кредитного рейтинга, существуют дополнительные ограничения.

Минимальный первоначальный взнос

Обычные кредиты предлагают первоначальный взнос всего 3%, но заемщики с нетрадиционной кредитной историей не смогут воспользоваться этим преимуществом. В большинстве случаев обычные заемщики должны будут внести первоначальный взнос в размере 10%, если у них нет кредитного рейтинга.

В большинстве случаев обычные заемщики должны будут внести первоначальный взнос в размере 10%, если у них нет кредитного рейтинга.

Тем не менее, ссуды Fannie Mae HomeReady® и Freddie Mac HomePossible® предлагают лицам с нетрадиционной кредитной историей минимальный первоначальный взнос в размере 3%, если заемщик соответствует критериям для получения ссуды.

Резервные требования

Ипотечные резервы относятся к количеству ежемесячных платежей, которые вы можете сделать из денег, оставшихся на вашем текущем или сберегательном счете после внесения первоначального взноса и закрытия расходов. Это деньги, которые вы могли бы использовать для выплаты ипотечных кредитов. В большинстве программ Fannie Mae и Freddie Mac, если у вас кредитный рейтинг не менее 680 и вы вносите 3%, вам не нужно иметь ежемесячные резервы.

При нетрадиционном кредите вам потребуются платежи на сумму до 12 месяцев в качестве резерва, в зависимости от вашего первоначального взноса и коэффициента DTI, а также от того, можете ли вы задокументировать историю арендных платежей. Это означает, что если ваш новый ежемесячный платеж составляет 1000 долларов США в месяц, вам потребуется дополнительно до 12000 долларов США в банке, чтобы закрыть кредит, если у вас нет кредитного рейтинга.

Это означает, что если ваш новый ежемесячный платеж составляет 1000 долларов США в месяц, вам потребуется дополнительно до 12000 долларов США в банке, чтобы закрыть кредит, если у вас нет кредитного рейтинга.

Максимальное соотношение DTI

Максимальное отношение долга к доходу (DTI) составляет 43% для большинства обычных программ, но одобрение может быть до 50% с квалификационным кредитным рейтингом более 680. При нетрадиционном кредите отношение DTI составляет ограничен 36%.

Частное ипотечное страхование

Частное ипотечное страхование, также известное как PMI, требуется для ипотечных кредитов, если вы вносите менее 20% первоначального взноса, и защищает кредитора в случае невыполнения обязательств. При обычных ипотечных кредитах сумма ежемесячного ипотечного страхования, которую вы платите, зависит от вашего кредитного рейтинга.

При использовании нетрадиционного кредита ежемесячная страховка по ипотечному кредиту, которую вы платите, аналогична сумме, которую вы платите за самый низкий кредитный рейтинг, который позволяет Fannie Mae. Например, если вы берете ссуду в размере 150 000 долларов США на покупку с первоначальным взносом 5%, вы будете платить 121,25 доллара США в месяц по ипотечному страхованию с кредитным рейтингом 620 или без кредитного рейтинга.

С кредитным рейтингом 680 ежемесячная страховка по ипотечному кредиту будет составлять всего 58,75 долларов в месяц, что составляет экономию в размере 62,50 долларов в месяц. Даже если у вас идеальная нетрадиционная кредитная история для всех счетов, которые вы предоставляете, тарифная карта ипотечного страхования будет относиться к вашему кредиту так, как если бы у вас был кредитный рейтинг в нижней части диапазона.

Кредиты FHA

Федеральное жилищное управление (FHA) обеспечивает большую гибкость кредитования и DTI. Он также допускает нетрадиционную кредитную историю, хотя требования немного отличаются от обычных ипотечных кредитов.

Требуется нетрадиционный кредитный отчет

FHA требует кредитный отчет независимой третьей стороны для проверки любой нетрадиционной кредитной информации, которую вы предоставляете. Все поставщики кредита, включая вашу ссылку на аренду, должны быть проверены сторонней компанией — если вы арендуете у члена семьи или друга, вы не будете иметь право на получение кредита.

В большинстве случаев вам необходимо будет предоставить 12-месячную историю платежей из трех из следующих нетрадиционных источников кредита, которые будут рассмотрены для получения кредита FHA без баллов FICO:

- Аренда

- Телефон

- Газ, электричество, вода, телевидение или Интернет

История платежей не может отражать просроченные платежи за последние 12 месяцев и не более двух 30-дневных просроченных платежей за последние 24 месяца по всем другим предоставленным историям счетов.

Первоначальный взнос и соотношение долга к доходу

Без кредитного рейтинга FHA не допустит, чтобы коэффициент общего долга превышал 31% для ежемесячного платежа по сравнению с доходом и 43% для общего долга, деленного на доход. Это более строгое требование, чем надбавки для заемщиков с кредитным рейтингом, за исключениями, которые иногда могут превышать 50% с высоким кредитным рейтингом.

Стандартный первоначальный взнос в размере 3,5% разрешен для заемщиков без кредитного рейтинга, дополнительных ограничений нет.

Ипотечное страхование FHA без кредитного рейтинга

Одно из преимуществ кредита FHA по сравнению с обычным ипотечным кредитом заключается в том, что ипотечное страхование одинаково независимо от кредитного рейтинга. Ипотечное страхование FHA рассчитывается на основе текущих рекомендаций HUD и не зависит от рейтинга FICO или его отсутствия.

По кредитам FHA вы оплачиваете две формы ипотечного страхования. Одним из них является авансовая страховая премия по ипотечному кредиту, которая представляет собой единовременную сумму в размере 1,75%, финансируемую на сумму вашего кредита, если вы делаете минимальный первоначальный взнос в размере 3,5%. Годовая ипотечная страховка составляет от 0,80% до 1,05% на срок кредита более 15 лет, в зависимости от суммы кредита и первоначального взноса. Он выплачивается ежемесячно, пока у вас есть кредит.

Кредиты по программе VA

Администрация по делам ветеранов предоставляет правомочным действующим военнослужащим и ветеранам вооруженных сил льготы по ипотечному кредиту, которые сильно отличаются от обычных кредитов и кредитов FHA. Наиболее заметными отличиями являются отсутствие требований к первоначальному взносу и минимального кредитного рейтинга, поскольку VA признает, что часто недавно уволенные ветераны, которые находились в зарубежных командировках, могли не иметь кредитной истории. Это дает ссуде VA встроенную систему для одобрения исключений для ветеранов без оценки FICO.

Если ветеран может предоставить подтверждение недавней истории аренды и дополнительные записи о платежах, включая историю платежей за коммунальные услуги, страхование автомобиля или другие расходы, которые ветеран заплатил, вероятно одобрение кредита VA.

Ипотечное страхование VA

В отличие от обычных кредитов и кредитов FHA, кредит VA с первоначальным взносом менее 20% не требует ипотечного страхования. Вместо этого может взиматься плата за финансирование, и она обычно финансируется за счет суммы кредита.

Плата за финансирование VA варьируется в зависимости от того, сколько ветеран вкладывает и использовал ли он свое право на ипотечный кредит или нет. Для ветеранов с инвалидностью, связанной со службой, плата за финансирование может быть полностью отменена.

Кредиты USDA

Министерство сельского хозяйства США (USDA) предлагает ипотечные кредиты людям из малообеспеченных районов страны, обычно в сельской местности. Одна из особенностей программы: отсутствие требования первоначального взноса.

Как и кредиты FHA, USDA позволит заемщикам получить кредит без кредитных рейтингов. В большинстве случаев они предпочитают традиционный кредитный отчет, но история аренды плюс три дополнительных торговых ссылки могут быть приемлемыми, если у них есть 12-месячная история платежей и источник кредита может быть проверен независимо.

Ипотечное страхование USDA

Кредиты USDA не имеют ипотечного страхования, на которое влияет кредитный рейтинг. Существуют гарантийные взносы, не превышающие 1% от суммы кредита авансом и 0,35% от суммы кредита ежегодно, независимо от кредитного рейтинга или его отсутствия.

Как подтвердить свою кредитоспособность без кредитного рейтинга

Во многих случаях кредиторы примут альтернативную кредитную историю, если у вас нет типов счетов, которые отображаются в системах отчетности кредитного бюро. Эта нетрадиционная кредитная история включает проверку вашей история платежей по другим вашим обязательствам за последние 12 месяцев, включая контактную информацию всех людей, которым вы заплатили.

Имейте в виду, что эта альтернативная история платежей должна быть безупречной. Если в вашем отчете есть что-то уничижительное, например, медицинские сборы или неоплаченные счета за коммунальные услуги, вы не будете иметь права на альтернативные варианты кредита. Вот как работает нетрадиционная кредитная история и что ищут кредиторы.

История платежей по аренде

При отсутствии кредитного рейтинга кредитора больше всего будет интересовать то, как вы управляли своей историей платежей по аренде. Арендная плата за последние 12 месяцев будет показателем того, сможете ли вы своевременно выплатить новый ипотечный кредит.

Вам необходимо предоставить историю платежей за 12 месяцев с отмененными чеками или банковскими выписками, подтверждающими своевременные платежи. Копия договора аренды также будет необходима, чтобы показать, что вы соблюдаете условия юридического соглашения, во многом так же, как если бы вы брали на себя обязательства по ипотеке.

Оплата наличными не работает, и если вы снимаете жилье у родственника или друга, это неприемлемо для альтернативного кредитного андеррайтинга.

Счета за коммунальные услуги

Еще одним признаком того, что вы готовы купить дом, является доказательство того, что вы вовремя оплатили коммунальные услуги по месту жительства. Опять же, вам нужно будет показать, что платежи поступали с вашего счета с погашенными чеками или банковскими выписками.

Счета за коммунальные услуги также должны быть указаны на ваше имя. Если они этого не сделают, вы не сможете использовать учетную запись в качестве одного из вариантов вашего кредита.

Другие нетрадиционные статьи кредита

В дополнение к тому, чтобы иметь по крайней мере две статьи, связанные с жильем, кредиторы потребуют, по крайней мере, две-три другие истории ежемесячных платежей, чтобы показать, что вы можете управлять своими обязательствами.

Любой тип счета, за который вы платите ежемесячно и который был открыт на ваше имя в течение не менее 12 месяцев, обычно подходит для необходимых дополнительных кредитных позиций. В большинстве случаев вы не будете иметь право на участие, если за последние 12 месяцев истории платежей у вас была более одной 30-дневной задержки платежа.

Как кредиторы проверяют нетрадиционную кредитную историю

Даже при наличии документации, предоставленной потенциальным заемщиком, кредиторы обычно предпринимают дополнительные шаги для проверки платежной истории. Часто это происходит в форме отчета Anthem — типа нетрадиционного кредитного отчета, который может быть предоставлен для независимой проверки всей информации, если вы не можете предоставить аннулированные чеки или банковские выписки для альтернативных кредитных счетов. Как правило, это работает только в том случае, если учетные записи, которые необходимо проверить, могут быть проверены третьей стороной.

Например, кредитная организация может связаться с управляющим недвижимостью, если вы снимаете квартиру в жилом комплексе, или может получить историю платежей непосредственно от электрической или кабельной компании. Некоторые кредиторы могут потребовать это в дополнение к предоставленным вами документам, чтобы проверить всю информацию.

Ваш кредитор укажет, необходим ли отчет Anthem, и закажет отчет. Вам нужно будет предоставить им имя, контактный номер и информацию об учетной записи для каждого элемента отчета, который будет завершен, и, возможно, потребуется предоставить некоторые документы, подтверждающие оплату, необходимые для создания отчета.

По каким причинам у вас может не быть кредитного рейтинга?

Для того, чтобы иметь кредитный рейтинг, вы должны действительно иметь кредит, который может быть оценен основными бюро кредитных историй. Это может быть несколько форм, включая студенческие ссуды, кредитные карты, автокредиты и платежные карты.

Кредитные агентства используют алгоритм, который проверяет эти счета несколькими способами. Наиболее важным является история платежей. Но оценка также включает в себя количество открытых вами счетов, как часто вы платите по ним, сколько вы платите каждый месяц и типы ваших счетов. Полученный кредитный рейтинг отражает то, как вы оплачивали текущие и прошлые кредитные обязательства, и служит эталоном того, насколько вероятно, что вы будете управлять новым кредитом.

Плохая кредитная история и отсутствие кредитной истории

В глазах кредитора наличие плохой кредитной истории сильно отличается от отсутствия кредитной истории. Заемщик без кредитного рейтинга — это просто тот, кто в прошлом не имел кредитных счетов и/или счетов, зарегистрированных бюро. У них нет официальной оценки, даже если они годами демонстрировали финансовую ответственность.

Заемщик с плохой кредитной историей, с другой стороны, это тот, кто не выполнил свои финансовые обязательства в соответствии с требованиями. Это может означать просроченные платежи, просроченные счета или слишком высокие остатки. С точки зрения кредитора, иметь ограниченную или отсутствующую официальную кредитную историю лучше, чем иметь историю бесхозяйственности.

Вот несколько причин, по которым у вас может не быть кредитного рейтинга.

Вы используете наличные деньги вместо того, чтобы платить за вещи с помощью традиционных кредитных счетов

Это может быть то, с чем вы выросли, или побочный продукт предыдущего неудачного опыта с кредитом. Существует также растущее движение финансовых консультантов, которые советуют вообще не использовать кредит.

Вы не пользовались кредитом в течение последних 24 месяцев

Это часто случается с пожилыми людьми с фиксированным доходом, которые редко пользуются кредитом. Или, может быть, вы действующий военный, который находился в длительной командировке и не использовал кредит в течение нескольких лет.

Вы молоды и у вас нет кредитного опыта

Недавние выпускники средней школы часто попадают в эту категорию, поскольку они могли не нуждаться в кредитах, если жили дома.

Вы новый иммигрант в стране без кредитной истории в США

Если вы недавно иммигрировали в Соединенные Штаты, потребуется некоторое время, чтобы начать формирование кредитной истории. Пока у вас не будет от 60 до 90 дней активности на любом типе кредитного счета, маловероятно, что у вас будет кредитный рейтинг.

Как получить кредит

Хотя вы можете претендовать на получение ипотечного кредита без кредитного рейтинга, у вас будет больше возможностей и меньше ограничений, если у вас действительно есть кредитный рейтинг. Вот несколько простых способов начать строить кредитную историю.

→ Получите защищенную кредитную карту : Ваш местный банк может предложить вам возможность внести деньги на счет, а затем использовать его в качестве резерва для выпуска кредитной карты. Чем дольше вы его используете, тем больше кредитов вы накапливаете, пока, в конце концов, у вас не будет достаточно истории очков, чтобы подать заявку на обычные необеспеченные карты.

→ Оплачивайте счета вовремя : Открыв кредитные карты, оплачивайте их вовремя. История платежей составляет большую часть вашего кредитного рейтинга, и своевременная оплата — лучший способ создать солидный кредитный рейтинг.

→ Откройте обычную кредитную карту: После того, как у вас сложится кредитная история, вы можете открыть кредитную карту, а затем использовать ее экономно. Имейте в виду, что само наличие карты не дает очков — вы должны фактически использовать ее и совершать платежи, чтобы увеличить счет.

→ Станьте авторизованным пользователем по кредитной карте : Если у вас есть друг или член семьи, который готов позволить вам стать авторизованным пользователем по своей карте, вы можете создать некоторую кредитную историю. Однако используйте ее с осторожностью: ваши платежные решения также повлияют на человека, с которым вы уполномочены использовать карту, поэтому ваши просроченные платежи станут их просроченными платежами.