Чем отличается рефинансирование кредита от реструктуризации: Что такое рефинансирование и реструктуризация кредита: чем отличаются, что выбрать

Содержание

Чем отличается рефинансирование кредита от реструктуризации

Кредиты

21.04.2022

12970

Автор:Анастасия Волкова

Рефинансирование и реструктуризация – два похожих процесса. Они оба связаны с кредитом и нацелены на одно и то же – изменение условий кредитования. Но при одинаковой цели способы ее достижения разные. Ниже мы подробно объясним, чем отличается реструктуризация от рефинансирования.

Что такое рефинансирование кредита?

Это инструмент управления кредитом, с помощью которого можно улучшить условия выплат. Если подробнее: можно сократить процентную ставку, увеличить период выплат или скорректировать график выплат. Схема рефинансирования кредита – это: оформление нового кредита с более выгодными условиями, а затем – погашение старого долга за счет новых средств.

Рефинансирование – это, простыми словами, перекредитование. Эту операцию можно провести в том банке, где открыт кредит, а также в любом другом банке.

Рефинансирование выгодно использовать, когда:

- обновляется ставка Центробанка РФ и на банковском рынке появляются более выгодные предложения в плане процентов;

- когда есть несколько кредитов и кредитных карт, и из-за их количества трудно не забывать об оплате в разные дни.

С помощью рефинансирования можно объединить все долги в один;

С помощью рефинансирования можно объединить все долги в один; - если есть риск невыплаты. В таком случае можно оформить кредит с более длительным сроком выплат, чтобы снизить ежемесячную кредитную нагрузку.

С помощью рефинансирования можно объединить все долги в один;

С помощью рефинансирования можно объединить все долги в один;Что такое реструктуризация?

Это тоже инструмент управления кредита. Но в отличие от рефинансирования новый займ оформлять не нужно. Реструктуризация долга – это измененные условия выплат для текущего кредитного предложения. Никаких новых договоров.

Процесс реструктуризации придуман для того, чтобы облегчить систему выплат в кризисный момент для заемщика. Оформить ее в стороннем банке нельзя, только в том, что открыл кредит.

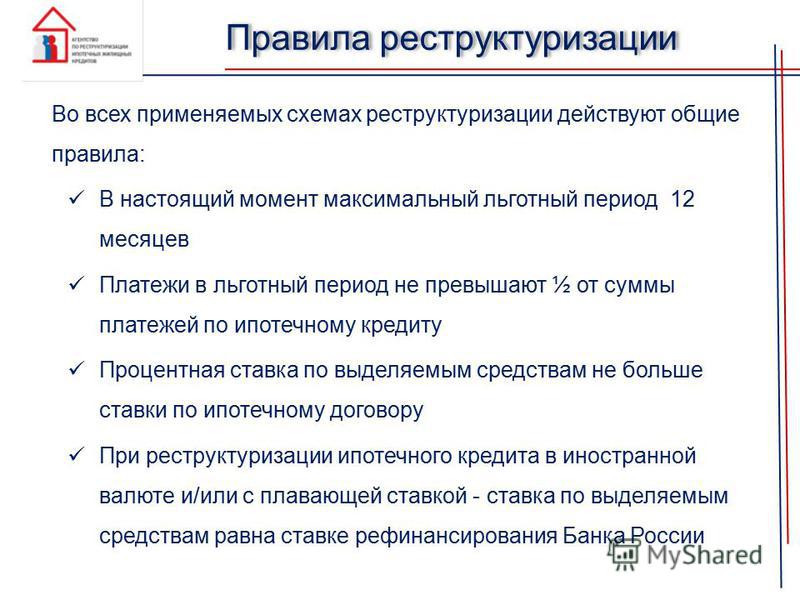

Реструктуризация – что это такое простыми словами? Это уменьшение кредитной нагрузки – уменьшение ставки, увеличение срока выплат или кредитные каникулы (период без оплаты основного долга). Но на такие меры банк идет только в том случае, если клиент может обосновать свою тяжелую финансовую ситуацию. Это может быть рождение ребенка и временное уменьшение дохода или, например, потеря трудоспособности. Важно иметь документальное подтверждение причины.

Важно иметь документальное подтверждение причины.

Банк не всегда соглашается на просьбу о реструктуризации. Но если есть просрочка и грозит еще более длительная, то кредитная организация может пойти на уступки, чтобы клиент мог взять «передышку», а затем вернул долг.

Рефинансирование и реструктуризация – в чем разница?

Главное отличие состоит в том, что рефинансирование используется для улучшения условий кредитования, а реструктуризация – для того, чтобы не ухудшить свое положение. Для наглядности все остальные отличия мы отразили в таблице.

рефинансирование | реструктуризация | |

В каких ситуациях можно получить одобрение банка? | в любых | при документальном подтверждении тяжелых финансовых обстоятельств |

Можно ли оформить после просрочек? | нет | да |

Как влияет на кредитную историю? | улучшает | ухудшает |

Можно ли выбрать банк для обращения? | да | нет |

Плюсы и минусы рефинансирования кредита

Основные преимущества:

- улучшение условий кредитований;

- возможность объединения нескольких кредитов в один;

- не ухудшает кредитную историю.

Минусы:

- нужно заключать новый договор, а это значит, что нужно снова предоставлять все необходимые документы;

- возможны дополнительные расходы – комиссии за оформление или страхование.

Читайте также: Кредитная история – что это и как проверить?

Преимущества и недостатки реструктуризации кредита

Основные преимущества:

- возможность не скатиться в долговую яму и не стать банкротом;

- снижение кредитной нагрузки;

- не нужно оформлять новый договор и тратить время на сбор документов.

Минусы:

- реструктуризация может негативно сказаться на кредитную историю;

- это только временная мера по снижению нагрузки;

- необходимо четкое обоснование;

- частые отказы от банков.

Что лучше – реструктуризация или рефинансирование?

Трудно сказать однозначно, но плюсы рефинансирования все-таки перевешивают. Нужно понимать, что эти два инструмента хоть и похожи между собой, но они предназначены для использования в разных обстоятельствах. Рефинансирование – при отсутствии задолженности и желании улучшить условия. Реструктуризация – при текущей задолженности и желании не усугубить финансовое положение. То есть это таблетки от разных болезней. Соответственно, и принимать их нужно при разных симптомах.

Рефинансирование – при отсутствии задолженности и желании улучшить условия. Реструктуризация – при текущей задолженности и желании не усугубить финансовое положение. То есть это таблетки от разных болезней. Соответственно, и принимать их нужно при разных симптомах.

Но в любом случае, лучше не доводить до ситуации, когда нужна реструктуризация. Иначе можно дойти до банкротства, испорченной кредитной истории и невозможности взять кредиты в будущем.

Перед тем, как выбрать, чем лучше воспользоваться, нужно обратиться в банк за подробной консультацией. Менеджер поможет просчитать каждый вариант. Экономические показатели должны стать решающим фактором при выборе.

Рекомендуем еще

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Часто задаваемые вопросы

Рефинансирование – выгодно ли это?

Да, это однозначно выгодная процедура. Клиент остается в плюсе. Либо сокращает расходы по кредиту за счет более выгодной процентной ставки. Либо увеличивает продолжительность выплат, и тем самым снижает нагрузку. Либо объединяет долги в один и структурирует задолженности.

Сколько кредитов можно погасить с помощью рефинансирования?

Как правило, банки разрешают объединить до 5 кредитов.

Что такое «кредитные каникулы» при реструктуризации?

Это временная отсрочка платежей. Банк сам определяет условия. Во время кредитных каникул можно не платить основную сумму долга, а только проценты. Иногда можно договориться на оплату только части процентов. В редких случаях кредитная организация может пойти на полную отмену платежей в течение фиксированного срока. Запросы на кредитные каникулы существенно повысились вместе с пандемией коронавируса.

Рефинансирование и реструктуризация: в чем разница

Что выгоднее для заемщика реструктуризация или рефинансирование? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо? С подобными вопросами сталкиваются многие клиенты кредитных организаций.

И рефинансирование, и реструктуризация используются, как правило, при появлении каких-либо кредитных проблем. При этом между двумя данными процедурами существует принципиальная разница. Процедура рефинансирования кредита предполагает оформление нового кредитного договора, причем старая ссуда погаситься вновь обретенными денежными средствами. При реструктуризации никаких новых договоров не появляется, здесь банк меняет условия существующего кредита. Разбираемся детально.

Рефинансирование — это способ снизить кредитную нагрузку. Подобная процедура приобрела популярность на финансовом рынке в последнее время, после значительного снижения Центробанком ключевой ставки, что в свою очередь повлияло на процентную ставку по кредитам в коммерческих банках.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Однако если заёмщик обращается за рефинансированием в другой банк, он обязательно должен иметь хорошую кредитную историю, то есть регулярно платить по кредиту и не иметь просроченной задолженности. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. Если заемщик прилежно платил по кредиту, новый банк предоставит деньги для погашения старого займа, а потребитель будет выплачивать новый кредит по новой ставке в новый банк. Кроме того, можно рефинансировать сразу несколько кредитов и для удобства и экономии времени объединить их в один.

Однако если заёмщик обращается за рефинансированием в другой банк, он обязательно должен иметь хорошую кредитную историю, то есть регулярно платить по кредиту и не иметь просроченной задолженности. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. Если заемщик прилежно платил по кредиту, новый банк предоставит деньги для погашения старого займа, а потребитель будет выплачивать новый кредит по новой ставке в новый банк. Кроме того, можно рефинансировать сразу несколько кредитов и для удобства и экономии времени объединить их в один.

Причем при рефинансировании то в кредитной истории об этом будет лишь отметка: «клиент закрыл один договор и открыл другой». На кредитный рейтинг это никак не влияет.

На что стоит обратить внимание при рефинансировании, во-первых, некоторые банки могут брать деньги за рефинансирование или временно повышать процентную ставку. Поэтому прежде чем пройти процедуру рефинансирования просчитайте выгодно ли это для вас? А так же внимательно читайте условия договора.

Сначала внимательно читаем, только потом подписываем!

Реструктуризация — это несколько иная процедура, а именно пересмотр условий по действующему кредиту. Причем реструктурировать кредит можно только в том банке, где кредит был оформлен.

За реструктуризацией заемщик может обратиться в банк при возникновении финансовых трудностей. В этом случае банк может предоставить один из следующих вариантов реструктуризации: снижение процентной ставки; снижение ежемесячного платежа; списание начисленных процентов. Причем реструктуризация не всегда может быть выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

При столкновении с финансовыми трудностями не стоит бегать от банка – пишите соответствующее заявление в кредитную организацию. Обязательно в двух экземплярах, и на втором экземпляре банк ставит отметку о том, что он принял заявление.

В заявлении четко сформулируйте– что Вы хотите от банка. К заявлению необходимо обязательно приложите документы, подтверждающие ухудшение вашего финансового положения, например, справка с места работы, трудовая книжка с отметкой об увольнении, увеличение расходов, связанных с болезнью близких родственников.

К заявлению необходимо обязательно приложите документы, подтверждающие ухудшение вашего финансового положения, например, справка с места работы, трудовая книжка с отметкой об увольнении, увеличение расходов, связанных с болезнью близких родственников.

Банк должен рассмотреть ваше заявление в течение 30 дней. В случае, если банк принимает положительное решение по реструктуризации вашего займа, он оформляет дополнительное соглашение.

Внимательно читайте условия дополнительного соглашения!

Материал подготовлен в рамках программы Министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области». Дополнительная информация — по телефону «горячей линии» по вопросам финансовой грамотности (звонок бесплатный) 8-800-555-85-39 или на сайте fingram39.ru.

Реструктуризация долга и рефинансирование долга

Реструктуризация долга и рефинансирование долга: обзор

Рефинансирование и реструктуризация — это два разных процесса, но они часто вызывают один и тот же образ — отчаявшейся компании на грани банкротства, которая делает последнюю попытку удержать бизнес на плаву. Тем не менее, это не всегда так.

Тем не менее, это не всегда так.

Часто при переводе теряется вопрос о том, действительно ли компания занимается рефинансированием или реструктуризацией. Это привело к тому, что многие люди, в том числе даже опытные финансисты, стали использовать эти слова взаимозаменяемо, тогда как на самом деле это совершенно разные процессы.

По сути, и рефинансирование, и реструктуризация представляют собой процессы реорганизации долга, предпринимаемые для улучшения финансового положения человека или компании. Рефинансирование долга относится к заключению нового договора, часто на более выгодных условиях, чем предыдущий, для погашения кредита.

Key Takeaways

- Реструктуризация долга используется, когда заемщик находится в таком финансовом положении, что это препятствует своевременному погашению кредита.

- Рефинансирование долга используется на гораздо более широкой основе, чем реструктуризация, при которой заемщик использует недавно полученный кредит на более выгодных условиях для погашения предыдущего кредита.

- Заемщики должны взвесить истинную цену банкротства, прежде чем прибегать к любой из форм стратегии погашения долга.

Реструктуризация долга

В более тяжелых ситуациях заемщики могут обратиться к реструктуризации долга. На самом базовом уровне реструктуризация относится к изменению уже существующего контракта (в отличие от рефинансирования, которое начинается с нового контракта). Примером типичной реструктуризации может быть продление срока выплаты основной суммы долга по долговому договору или изменение периодичности выплаты процентов.

Реструктуризация происходит в основном в особых обстоятельствах, когда заемщики считаются финансово нестабильными и не могут выполнять долговые обязательства. Реструктуризация также может негативно повлиять на ваш кредитный рейтинг, поэтому это крайняя стратегия.

Реструктуризация долга является более экстремальным вариантом, когда должники рискуют не выполнить свои обязательства и ведут переговоры об изменении существующего контракта.

При реструктуризации долга сторона-заемщик должна вести переговоры с кредитором, чтобы создать ситуацию, в которой обе стороны находятся в лучшем положении. Если вы знаете, что не можете своевременно платить по кредиту, или если увольнение поставило под угрозу вашу финансовую стабильность, то часто разумно начать переговоры с кредиторами.

Кредиторы не хотят, чтобы заемщики не выплачивали свои кредиты из-за всех вышеупомянутых расходов на банкротство. В большинстве случаев кредиторы соглашаются вести переговоры с подводными заемщиками о реструктуризации кредита, будь то отказ от пени за просрочку платежа, продление дат платежей или изменение частоты и суммы купонных выплат.

Еще один вариант для крупных, хорошо зарекомендовавших себя корпораций — обмен долга на акции. Обмен долга на акции также может происходить с ипотечными кредитами. В этих случаях домохозяйство торгует акциями своего дома, чтобы уменьшить платежи по ипотеке. Как это часто бывает, реструктуризация позволит заемщикам поддерживать большую ликвидность, которую затем можно использовать для восстановления или поддержания источников денежных потоков для успешного погашения пересмотренного кредитного договора.

Рефинансирование долга

При рефинансировании долга заемщик подает заявку на получение нового кредита или долгового инструмента, который имеет более выгодные условия, чем предыдущий контракт, и может использоваться для погашения предыдущего обязательства. Примером рефинансирования может быть подача заявки на новый, более дешевый кредит и использование доходов от этого кредита для погашения обязательств по существующему кредиту.

Рефинансирование используется более широко, чем реструктуризация, потому что это более быстрый процесс, на который легче претендовать, и он положительно влияет на кредитный рейтинг, поскольку история платежей будет отражать первоначальный выплачиваемый кредит.

Существуют различные причины для рефинансирования, наиболее распространенными из которых являются снижение процентных ставок по кредитам, консолидация долгов, изменение структуры кредита и высвобождение денежных средств. Заемщики с высоким кредитным рейтингом особенно выигрывают от рефинансирования, поскольку они могут обеспечить более выгодные условия контракта и более низкие процентные ставки.

По сути, вы заменяете один кредит другим, поэтому рефинансирование долга часто используется при изменении процентных ставок, которые могут повлиять на вновь созданные долговые контракты. Например, если процентные ставки будут снижены Федеральной резервной системой, то новые кредиты, а также облигации будут предлагать более низкую доходность по процентным платежам, что выгодно заемщикам.

В этом случае рефинансирование долга может позволить заемщикам со временем платить гораздо меньшие проценты по тому же номинальному кредиту. Важно отметить, что при попытке погасить ссуды до наступления срока их погашения многие срочные ссуды имеют то, что известно как резервы досрочного погашения — условия, которые налагают штрафы в случае досрочного погашения ссуды. В таких ситуациях заемщики должны проявлять должную осмотрительность при расчете чистой приведенной стоимости стоимости одного кредита по сравнению с другим.

Особые соображения: стоимость банкротства

Но зачем рефинансировать или реструктурировать? Ключевым катализатором является избежание издержек банкротства как для заемщика, так и для кредитора. Из-за судебных расходов, взимаемых как с заемщиков, так и с кредиторов, большинство вопросов реструктуризации долга решаются до того, как банкротство станет неизбежным. В среднем гонорары адвокатов по делам о банкротстве по главе 7 варьируются от 500 до 2200 долларов.

Из-за судебных расходов, взимаемых как с заемщиков, так и с кредиторов, большинство вопросов реструктуризации долга решаются до того, как банкротство станет неизбежным. В среднем гонорары адвокатов по делам о банкротстве по главе 7 варьируются от 500 до 2200 долларов.

Кроме того, существуют дополнительные сборы за подачу государственных документов, плата за кредитное консультирование и плата за обучение должника, не говоря уже о серьезном влиянии на кредитный рейтинг заемщика. Со стороны кредитора, если ссуда была необеспеченной, то кредитор не выплачивает основную сумму долга, а также согласованные процентные платежи. Если кредит был обеспечен, то кредитору приходится иметь дело с ликвидацией таких активов, как недвижимость или автомобили. Обычно обе стороны хотят избежать таких результатов, делая реструктуризацию и рефинансирование привлекательными альтернативами.

Является ли реструктуризация кредита тем же самым, что и рефинансирование кредита?

Хотя реструктуризация кредита и рефинансирование могут показаться похожими, это два разных процесса, которые часто ошибочно принимают за одно и то же. В этой статье мы объясним сходства и различия между этими двумя процессами, чтобы вы могли принять правильное решение по своим кредитам.

В этой статье мы объясним сходства и различия между этими двумя процессами, чтобы вы могли принять правильное решение по своим кредитам.

Во-первых, давайте посмотрим, что происходит при реструктуризации и рефинансировании кредита.

Что такое реструктуризация кредита?

Вообще говоря, реструктуризация — это процесс изменения текущего кредита для изменения существующих условий контракта. Как правило, заемщики выбирают реструктуризацию кредита, когда они сталкиваются с риском дефолта и им крайне сложно вовремя погасить кредит.

Проще говоря, реструктуризацию можно описать как процесс:

- Увеличение срока погашения кредита

- Изменение периодичности выплаты процентов

- Или уменьшение кредита EMI

, чтобы заемщику было легче вовремя погасить кредит. Реструктуризация обычно происходит в экстремальных условиях, когда заемщики находятся на грани банкротства или считаются финансово неустойчивыми и не в состоянии выполнить дальнейшие обязательства по кредиту.

Реструктуризация кредита — более отчаянный вариант, когда заемщики находятся на грани дефолта. Его выбирают при ведении переговоров об изменении существующего кредитного договора как единственный способ избежать невозврата кредита.

Может ли реструктуризация кредита повлиять на кредитный рейтинг?

Да, реструктуризация негативно влияет на ваш кредитный рейтинг. Вот почему настоятельно рекомендуется, чтобы реструктуризация была последним вариантом, когда другие варианты недоступны.

Однако единовременная реструктуризация кредита не влияет на кредитный рейтинг

RBI объявил о первой в своем роде единовременной реструктуризации для обоих личных кредитов и корпоративные кредиты в связи с пандемией Covid-19. Эта мера призвана оказать финансовую помощь миллионам индийцев, пострадавших в финансовом отношении из-за пандемии коронавируса.

Это большое облегчение как для заемщиков, так и для кредиторов, поскольку процесс реструктуризации будет происходить без классификации этих счетов как безнадежных активов. Однако обратите внимание, что это преимущество доступно только до конца 2020 года и должно быть реализовано в течение 90 дней с момента вызова.

Что происходит при реструктуризации кредита?

В реструктуризация кредита кредитор и заемщик обсуждают условия существующего кредитного договора, и обе стороны приходят к соглашению. Рекомендуется обновить информацию о вашем кредиторе, если вы не можете вовремя погасить свои кредиты или если увольнение поставило под угрозу вашу финансовую стабильность. Предостережение вашему кредитору может помочь вам, поскольку они могут с пониманием отнестись к вашему финансовому положению и дать вам некоторое расслабление.

Ни один кредитор не захочет, чтобы его заемщики не выплатили кредит. Кредиторы считают, что возмещение стоимости кредита лучше, чем банкротство заемщика, и в этом случае кредитор не возмещает сумму кредита. В результате большинство кредиторов соглашаются вести переговоры с сомнительными заемщиками о реструктуризации условий кредита, таких как продление периода платежа или отказ от пени за просрочку платежа или изменение частоты выплаты процентов.

В результате большинство кредиторов соглашаются вести переговоры с сомнительными заемщиками о реструктуризации условий кредита, таких как продление периода платежа или отказ от пени за просрочку платежа или изменение частоты выплаты процентов.

Банки готовы реструктурировать кредиты, если

- Позволяет вернуть долги

- Банки уверены в намерениях и возможностях заемщика

Что такое рефинансирование кредита?

Рефинансирование кредита означает подачу заявки на получение нового кредита или кредитного инструмента, который имеет лучшие условия, чем предыдущий, и может быть использован для погашения предыдущих кредитных обязательств. Как правило, заемщики выбирают рефинансирование кредита, когда они сталкиваются с более выгодными условиями кредита в другом месте.

Примером рефинансирования кредита может быть подача заявки на новый, сравнительно более дешевый кредит и использование доходов от этого кредита для погашения остатка по существующему кредиту. Рефинансирование — более быстрый процесс, чем реструктуризация, потому что рефинансирование легче квалифицировать, и оно оказывает положительное влияние на кредитных баллов , поскольку в истории платежей первоначальный кредит будет отображаться как погашенный.

Рефинансирование — более быстрый процесс, чем реструктуризация, потому что рефинансирование легче квалифицировать, и оно оказывает положительное влияние на кредитных баллов , поскольку в истории платежей первоначальный кредит будет отображаться как погашенный.

Является ли рефинансирование хорошей идеей?

Рефинансирование может осуществляться по различным причинам, таким как снижение процентных ставок по кредитам, консолидация кредитов, изменение структуры кредита или снижение общего бремени кредита . Заемщики с хорошим кредитным рейтингом могут извлечь большую выгоду из рефинансирования, поскольку они способны обеспечить более выгодные условия контракта и более низкие процентные ставки.

Рефинансирование может быть сделано по следующим причинам:

- Для получения большей денежной выгоды с точки зрения процентных ставок

- Чтобы иметь более длительный срок погашения

- Чтобы занять дополнительную сумму

- Чтобы насладиться лучшим обслуживанием и функциями нового кредитора

- Для уменьшения стоимости кредита

Дополнительное чтение: Что такое рефинансирование жилья?

Пример того, как работает рефинансирование и реструктуризация кредита:

Г-н X берет кредит в размере рупий. 1 крор для его бизнеса по годовой процентной ставке 4% в год. сроком на 6 лет. Однако предположим, что через 2 года в бизнесе г-на X наступит спад. Он не в состоянии обслуживать кредит и процентные платежи. Кредитор часто отправляет г-ну X уведомления с просьбой выплатить EMI по просроченному кредиту вместе со штрафами.

1 крор для его бизнеса по годовой процентной ставке 4% в год. сроком на 6 лет. Однако предположим, что через 2 года в бизнесе г-на X наступит спад. Он не в состоянии обслуживать кредит и процентные платежи. Кредитор часто отправляет г-ну X уведомления с просьбой выплатить EMI по просроченному кредиту вместе со штрафами.

Теперь банк и г-н X заключают сделку, по которой банк дает ему еще 6 лет для погашения кредита. Это пример реструктуризации.

Однако год спустя он понимает, что теперь может взять аналогичный кредит всего под 3%, потому что рыночные условия изменились, и доверие к нему повысилось из-за более сильного баланса. Он берет этот новый кредит по более низкой ставке, чтобы заменить другой кредит. Это рефинансирование.

Краткий обзор различий между реструктуризацией кредита и рефинансированием кредита

Реструктуризация кредита | Рефинансирование кредита |

Реструктуризация — это процесс изменения текущего кредита для изменения существующих условий контракта. | Рефинансирование ссуды — это процесс передачи текущей ссуды от одного кредитора к другому. |

Основной целью реструктуризации является предотвращение невозврата кредита. | Основной целью рефинансирования кредита является использование более выгодных процентных ставок и условий кредита. |

Когда физическое лицо выбирает реструктуризацию, кредитный отчет изображается как «реструктурированный». | Выбор физического лица для рефинансирования не влияет на кредитный отчет. |

Реструктуризация кредита может негативно повлиять на вашу кредитную историю. Трудно оправиться от реструктурированного кредита. | Рефинансирование кредита может временно повлиять на ваш кредитный рейтинг, поскольку вы подаете заявку на новый кредит. Однако временное падение восстанавливается, как только вы начинаете выплачивать кредит новому кредитору. |

Заключительные мысли

Хотя реструктуризация долга и рефинансирование могут звучать одинаково, оба являются разными процессами и могут иметь разные цели. Убедитесь, что вы понимаете различия между ними, чтобы вы могли выбрать правильный вариант в соответствии с вашими финансовыми потребностями.

Часто задаваемые вопросы — Отличается ли реструктуризация кредита от рефинансирования кредита Узнайте сейчас

1. Что такое реструктуризация кредита?

Реструктуризация кредита – это изменение условий существующего кредита на основании соглашения между кредитором и заемщиком.

2. Можно ли сделать рефинансирование для увеличения срока кредита?

Да. Увеличение срока кредита является одной из причин для рефинансирования кредита.

3. Какова основная цель реструктуризации кредита?

Основной целью реструктуризации кредита является избежание риска дефолта.