Кредит платить: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

App Store: Погашение кредитов

Снимки экрана (iPhone)

Описание

Оплачиваете кредит?

Оплачивайте выгодно и удобно кредит или заём любого банка или микрофинансовой организации России с любой банковской карты.

Преимущества приложения:

— Оплата кредита онлайн, без посещения банка, не выходя из дома.

— Можно оплатить через приложение кредит любого банка России. В том числе кредит ОТП Банк, Home Credit, Альфа-Банк, Ренессанс Кредит, Тинькофф банк, Сетелем, Почта Банк, Русский Стандарт, МТС банк, Банк Дом.РФ.

— Оплатить кредит можно по номеру счета, номеру карты или номеру договора, в зависимости от вашего банка.

— Оплата кредита картами российских банков Visa, Masterсard, Maestro или МИР (карта должна поддерживать сервис безопасности 3-D Secure).

— Сохраняется вся история платежей, осуществленных в сервисе «Погашение кредитов» от «Золотой Короны». В любой момент можно проверить информацию по ранее совершенному платежу или повторить его.

— Просмотр и отправка квитанций на электронную почту.

— Настраиваемые напоминания о платежах: push-уведомления и электронная почта.

— Используется защищенное соединение, данные защищены в соответствии со стандартом PCI DSS.

— Бесплатный круглосуточный Информационный центр.

Наш сайт:

https://koronapay.com/repayment/online

Информационный центр:

— чат в приложении,

— круглосуточный телефон +7 495 766-19-80,

— адрес электронной почты [email protected],

— WhatsApp +7 (495) 222-33-20.

Если вам нравится приложение, поставьте нам 5 звёзд. Это поможет другим людям найти сервис удобного погашения кредитов. Если у вас есть вопросы, пишите на [email protected] – мы поможем

Нас находят по запросам: оплатить кредит онлайн, оплата кредита, оплата кредитов, заплатить кредит, погашение кредита, погашение займа, погашение кредитов, погашения кредитов, банк, МФО, koronapay, мои кредиты

Услуга по переводу денежных средств без открытия счета предоставляется РНКО «Платежный Центр» (ООО), лицензия ЦБ РФ № 3166-К от 14. 04.2014 г. (г. Новосибирск, ул. Кирова, д. 86, ОГРН: 1025400002968), на основании Договора о комплексном обслуживании клиента по оказанию услуг с использованием Личного кабинета «Погашение кредитов» (текст представлен на сайте rnko.ru).

04.2014 г. (г. Новосибирск, ул. Кирова, д. 86, ОГРН: 1025400002968), на основании Договора о комплексном обслуживании клиента по оказанию услуг с использованием Личного кабинета «Погашение кредитов» (текст представлен на сайте rnko.ru).

Версия 2.28

Еще рано платить? Настройте напоминания для предстоящей оплаты и погашайте без просрочек!

Мы постоянно работаем над надежностью приложения. Исправили некоторые ошибки и улучшили производительность.

Ещё не платили в приложении? Для вас доступно специальное предложение. Установи и воспользуйся им скорей!

Спасибо, что пользуетесь приложением «Погашение кредитов», рекомендуете его, оставляете комментарии и пожелания! Для вас мы всегда на связи [email protected]

Оценки и отзывы

Оценок: 11,2 тыс.

Отличное приложение

Никогда не писала отзывы, но сейчас не могу молчать прям. Оочень крутое приложение, оочень удобно, не нужно стоять огромные очереди, просто взял телефон и оплатил, как хорошо , что прогресс и сюда добрался😻😻

Спасибо за такой подробный и приятный отзыв! Мы рады, что приложение вам нравится и помогает экономить время, нервы и деньги 🙂 Хорошего дня!

Удобное приложение!

Приложение позволяет быстро и удобно погасить кредит в банке, в личном кабинете видна история платежей.

Дарья, добрый день! Спасибо за ваш отклик! Мы рады, что вы по довольны нашим приложением по погашению кредитов! Желаем вам комфортного использования сервиса!

Отличная прога

Программа супер! Теперь не приходится ехать, что бы заплатить кредит.

Спасибо за удобный сервис.

Спасибо за удобный сервис.

Спасибо за удобный сервис.Спасибо за отзыв! Рады, что вам понравилось оплачивать кредит в приложении

Разработчик Koronapay Europe Limited указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Связанные

с пользователем данные

Может вестись сбор следующих данных, которые связаны с личностью пользователя:

Финансовая информация

Контактные данные

Пользовательский контент

Идентификаторы

Не связанные

с пользователем данные

Может вестись сбор следующих данных, которые не связаны с личностью пользователя:

Идентификаторы

Данные об использовании

Диагностика

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Подробнее

Информация

- Провайдер

- Koronapay Europe Limited

- Размер

- 76,3 МБ

- Категория

Финансы

- Возраст

- 4+

- Copyright

- © ЗАО «Золотая Корона»

- Цена

- Бесплатно

Сайт разработчика

Поддержка приложения

Политика конфиденциальности

Другие приложения этого разработчика

Вам может понравиться

Что будет, если не платить кредит банку и что делать заемщику

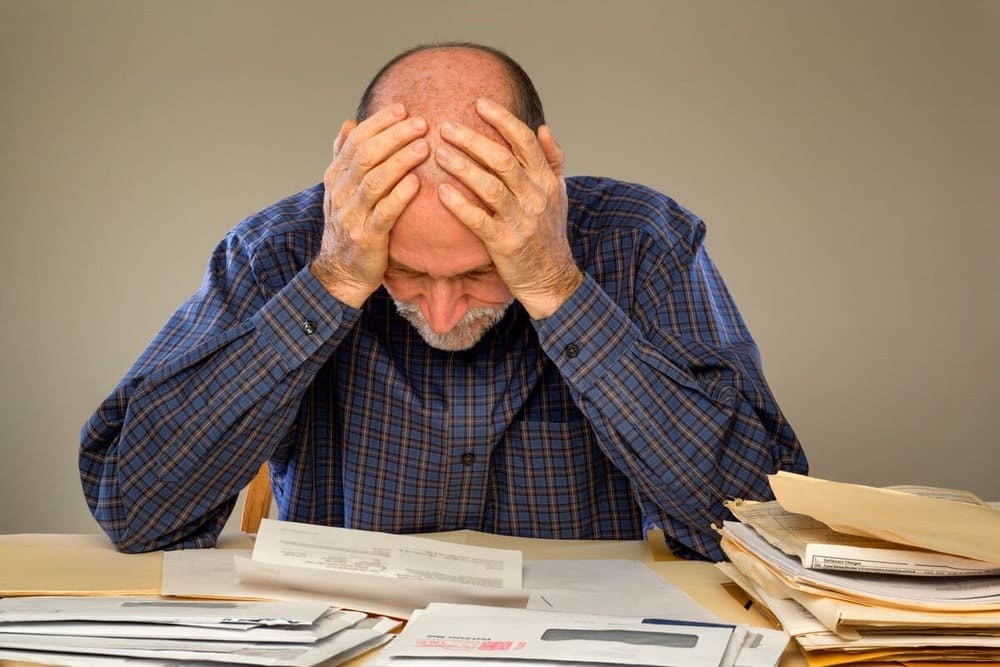

Наверное, каждый человек хоть раз в жизни брал кредит на различные цели — простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков. Так ли это хорошо на самом деле? Какие последствия могут быть, если не платить за кредит? Что делать, если нечем погасить задолженность? И какие возможности есть у заемщика по решению данной проблемы? Разберемся в этом материале по порядку.

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов к тому, что банк будет вынужден предпринять действия, направленные на возврат просроченной задолженности в рамках законодательства РФ. Чего можно ожидать?

- Начисления штрафных санкций. Согласно условиям, установленным кредитным договором, при любой просрочке автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условия договора, то избежать их при неуплате — не получится. Это как снежный ком: долгов будет становиться все больше, чем вы можете выплатить сейчас, пени будут расти, и такой кредит можно будет погашать до старости.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй. Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

- Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, смс-уведомлений и e-mail-рассылки. Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

- Суд. Обычно — это последний этап, если другое не возымело действие на недобросовестного заемщика. Банк начнет взыскание задолженности в судебном порядке. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств. Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев, вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займётся взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе закрыть выезд за границу лицу, имеющему задолженность по кредиту. Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника, в дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность — рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги. Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника. На денежные средства, хранящиеся на расчетных, депозитных, зарплатных, пенсионных счетах, может быть обращено взыскание. Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

Большой кредит на большие цели с маленьким процентом

Подробнее

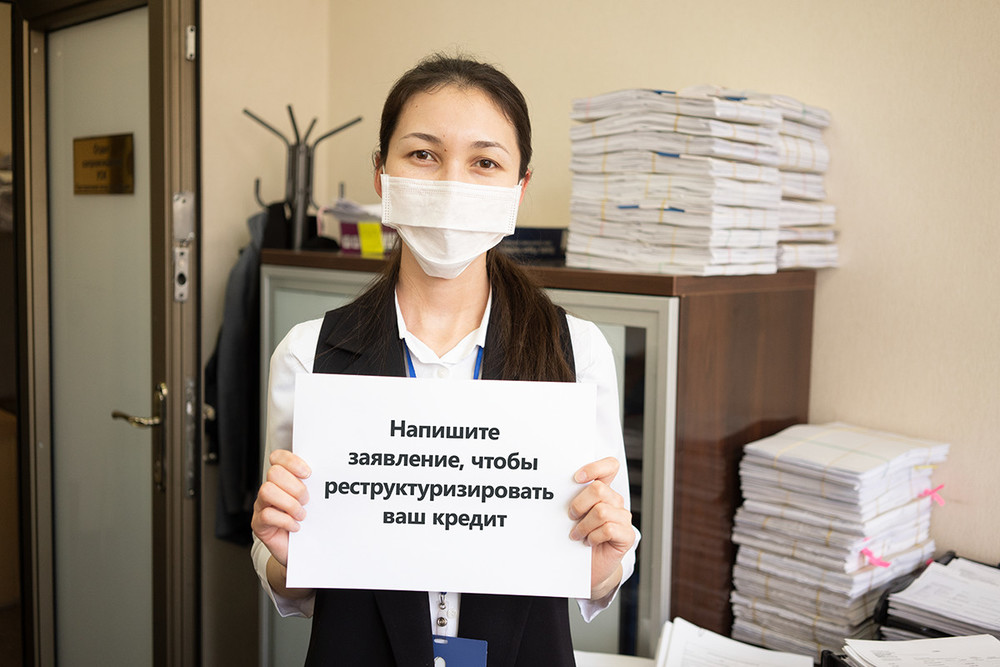

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже государства. И выход есть всегда —обратиться в банк и договориться об изменении условий. Это могут быть кредитные каникулы, пролонгация, льготный период или вообще комбинированные программы, в зависимости от глубины ваших финансовых проблем. Банки всегда идут навстречу клиенту: просто нужно прийти, написать заявление и выстроить грамотный диалог с финансовой организацией в процессе. Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

Если вы попали в затруднительное финансовое положение, то нужно будет подготовить документы, которые подтверждают снижение дохода и отсутствие возможности дополнительного заработка. Каждое заявление рассматривается в индивидуальном порядке, затем предлагаются программы по снижению финансовой нагрузки.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору. Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, которая будет включать в себя пролонгацию и льготный период.

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период). При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Стоит отметить, что любой банк заинтересован в возврате денежных средств, выданных заемщику. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация обязательно пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Руководство для начинающих: что такое личный кредит?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Личный кредит — это деньги, взятые взаймы у кредитора, которые можно использовать практически для любых целей, включая погашение долга, финансирование крупной покупки, такой как автомобиль или лодка, или покрытие расходов на крупные расходы, такие как свадьба или отпуск .

Кредиты можно получить в интернет-кредиторах, местных банках и кредитных союзах, средства предоставляются единовременно. После того, как вы получите наличные деньги, вы должны производить платежи до тех пор, пока долг не будет полностью погашен.

Одним из самых больших преимуществ потребительских кредитов по сравнению с кредитными картами является то, что они имеют фиксированную процентную ставку и условия погашения.

Что такое личный кредит?

Личный кредит — это деньги, которые вы занимаете в банке или другом финансовом учреждении с установленным периодом погашения и постоянными ежемесячными платежами. Большинство личных кредитов не имеют обеспечения, поэтому вам не придется вносить залог, чтобы занять деньги. Суммы кредита сильно различаются, примерно от 1000 до 50 000 долларов и более, а процентные ставки обычно варьируются от 3 до 36 процентов. Заемщики обычно получают от одного до семи лет, чтобы погасить деньги.

Как это работает

Если вы хотите получить личный кредит, вам нужно будет заполнить заявку и дождаться одобрения — процесс, который может занять от нескольких часов до нескольких дней. Как только вы получите одобрение, кредитор перечислит деньги на ваш банковский счет, и вы используете средства по назначению. Вы также начнете возвращать деньги сразу. В течение всего срока кредита ваш кредитор, скорее всего, будет сообщать о вашей учетной записи в бюро кредитных историй. Своевременные платежи помогут вам создать положительную кредитную историю.

Как только вы получите одобрение, кредитор перечислит деньги на ваш банковский счет, и вы используете средства по назначению. Вы также начнете возвращать деньги сразу. В течение всего срока кредита ваш кредитор, скорее всего, будет сообщать о вашей учетной записи в бюро кредитных историй. Своевременные платежи помогут вам создать положительную кредитную историю.

Вот объяснение всех движущихся частей, которые делают потребительские кредиты такими, какие они есть:

- Процентные ставки: Персональные кредиты взимают с заемщиков фиксированную годовую процентную ставку или годовую процентную ставку сверх суммы кредита (или основного долга). Этот APR может варьироваться в зависимости от кредитоспособности, дохода и других факторов. Процентная ставка по личному кредиту определяет, сколько процентов заемщики платят в течение срока кредита.

- Ежемесячный платеж: Индивидуальные кредиты предоставляются с фиксированным ежемесячным платежом, который вы будете вносить в течение всего срока действия кредита и который рассчитывается путем сложения основной суммы и процентов. Как правило, вы можете обеспечить более низкий ежемесячный платеж, если согласны погасить кредит в течение более длительного периода времени.

- График погашения: Сроки погашения различаются для личных кредитов, но потребители часто могут выбирать сроки погашения от одного до семи лет.

- Плата за выдачу: Некоторые потребительские кредиты взимают первоначальную комиссию сверх первоначальной суммы вашего кредита. Несмотря на то, что комиссия за выдачу может варьироваться, обычно комиссия за выдачу может достигать 6 процентов от суммы кредита.

Как правило, вы можете обеспечить более низкий ежемесячный платеж, если согласны погасить кредит в течение более длительного периода времени.

Как правило, вы можете обеспечить более низкий ежемесячный платеж, если согласны погасить кредит в течение более длительного периода времени.Как определяются ставки

Годовая процентная ставка по личному кредиту определяет, сколько процентов вы платите в течение срока действия кредита. Личные кредиты могут предоставляться с фиксированной ставкой, при которой APR остается постоянной в течение всего срока кредита, или с переменной ставкой, которая может колебаться с течением времени. Годовая процентная ставка включает процентную ставку личного кредита, сборы и другие расходы, которые взимает кредитор.

Кредиторы иногда основывают переменные процентные ставки на основе хорошо известного индекса, такого как базовая ставка (процентная ставка, по которой банки и другие финансовые учреждения кредитуют друг друга). Кредиторы могут ограничивать переменную процентную ставку, чтобы она не превышала определенной суммы, даже если индексная ставка увеличивается. Тем не менее, большинство личных кредитов выдаются с фиксированной годовой процентной ставкой, что означает, что ваши ежемесячные платежи будут предсказуемы.

Ваш APR определяется на основе нескольких факторов, наиболее важным из которых является ваш кредитный рейтинг. Если у вас хороший кредитный рейтинг, вы можете претендовать на самые низкие ставки кредитора — лучшие ставки обычно предоставляются людям с кредитным рейтингом выше 700. Некоторые из дополнительных факторов, которые могут повлиять на предлагаемую вам годовую процентную ставку, включают:

- Годовой доход: Кредиторы хотели бы видеть стабильный и надежный источник дохода, который можно использовать для ежемесячных платежей. Это также может привести к более благоприятному APR.

- История платежей: Те, у кого есть солидная история своевременных платежей, обычно имеют право на более низкие ставки.

- Отношение долга к доходу : Отношение вашего долга к доходу — это сумма ваших ежемесячных платежей по долгам, деленная на ваш валовой ежемесячный доход. Этот номер является важной частью вашего финансового профиля и общей привлекательности для кредитора, поскольку он помогает оценить вашу способность производить платежи по кредиту.

Это также может привести к более благоприятному APR.

Это также может привести к более благоприятному APR.Типы потребительских кредитов

Хотя большинство потребительских кредитов работают одинаково, существуют различия между кредитными продуктами и кредиторами. Вот основные виды потребительских кредитов, о которых вам следует знать:

- Необеспеченные личные кредиты: Большинство личных кредитов необеспечены, что означает, что вам не нужно вносить залог, чтобы соответствовать требованиям. С необеспеченным личным кредитом вы получите единовременную сумму наличными, а затем погасите кредит фиксированными ежемесячными платежами в течение фиксированного графика погашения.

- Обеспеченные личные ссуды: Обеспеченные личные ссуды требуют, чтобы вы внесли залог, чтобы соответствовать требованиям. Вместо того, чтобы вносить наличные деньги в качестве залога, вы можете использовать другие активы, такие как дом, лодку или автомобиль. Кредитор может конфисковать эти активы, если вы задержите платежи.

- Кредиты на строительство в кредит: Кредиты на строительство в кредит не предоставляют вам кредитную линию. Эти кредиты депонируются на сберегательный счет, который контролирует кредитор, и вы делаете платежи на свой баланс в течение всего срока кредита. В течение этого времени кредиторы сообщают о ваших платежах в бюро кредитных историй, чтобы помочь вам построить историю ответственного использования кредита. В конце кредита, вы получаете платеж в полном объеме, за вычетом комиссии по кредиту.

- Специализированные кредиторы: Некоторые компании, ориентированные на оказание услуг, предлагают потребительские ссуды своим клиентам, чтобы помочь им приобрести товары или услуги — например, магазин товаров для дома может предложить вам финансирование при покупке новой бытовой техники. Эти кредиты, как правило, удобны, но не всегда предлагают лучшие ставки и условия.

С необеспеченным личным кредитом вы получите единовременную сумму наличными, а затем погасите кредит фиксированными ежемесячными платежами в течение фиксированного графика погашения.

С необеспеченным личным кредитом вы получите единовременную сумму наличными, а затем погасите кредит фиксированными ежемесячными платежами в течение фиксированного графика погашения.

Обычное использование личных займов

Одним из больших преимуществ личных займов является то, что вы можете использовать средства, полученные от займа, по своему усмотрению. Это делает персональные кредиты невероятно разнообразными и гибкими. Вот некоторые из наиболее распространенных приложений.

Консолидация долга

Ссуда для консолидации долга — это необеспеченные личные ссуды, предлагаемые потребителям, которым необходимо консолидировать задолженность по кредитной карте с высокими процентами или задолженность по другим кредитам. Эти кредиты, как правило, имеют более низкие процентные ставки, что может помочь потребителям сэкономить деньги на процентах или обеспечить более низкий ежемесячный платеж.

Дорогие мероприятия

Потребители, планирующие дорогое мероприятие, такое как свадьба, медовый месяц или выпускной вечер, часто берут личные кредиты, чтобы заполнить пробелы в своем бюджете. По окончании мероприятия они получают возможность погашать кредит с фиксированными ежемесячными платежами и фиксированной процентной ставкой с течением времени.

Инвестиции в себя

Обычно люди берут ссуды на образовательные покупки, такие как получение сертификата на рабочем месте или посещение семинара по повышению квалификации. Вы также можете получить личный кредит для оплаты процедур, улучшающих вашу самооценку, таких как зубные имплантаты или косметическая хирургия.

Небольшие проекты по благоустройству дома

Несмотря на то, что кредиты под залог жилья и кредитные линии под залог жилья (HELOC) популярны среди потребителей, которые хотят взять на себя проекты реконструкции, эти кредиты на благоустройство дома требуют, чтобы вы предоставили свой дом в качестве залога. По этой причине многие потребители обращаются к необеспеченным персональным кредитам вместо продуктов собственного капитала. Они могут занять деньги, необходимые для своего проекта, по доступным ставкам и условиям, но им не нужно ставить на карту свой дом.

По этой причине многие потребители обращаются к необеспеченным персональным кредитам вместо продуктов собственного капитала. Они могут занять деньги, необходимые для своего проекта, по доступным ставкам и условиям, но им не нужно ставить на карту свой дом.

Чрезвычайные ситуации

Потребительские кредиты также хорошо подходят для чрезвычайных ситуаций, таких как внезапные медицинские счета, срочная замена крыши или даже расходы на похороны. Поскольку некоторые личные кредиты позволяют потребителям подавать онлайн-заявки и получать финансирование в течение нескольких рабочих дней, они могут обеспечить исключительное спокойствие и финансовую поддержку в случае возникновения чрезвычайной ситуации.

Как получить личный кредит

Если вы готовы подать заявку на личный кредит, сначала выполните следующие действия:

- Снять кредит. Более высокий кредитный рейтинг повысит ваши шансы на одобрение личного кредита с лучшими ставками и условиями. Если ваш кредитный рейтинг находится на низком уровне, оспорьте любые ошибки в ваших кредитных отчетах и примите меры, чтобы улучшить свой кредитный рейтинг, прежде чем подавать заявку.

- Погаси долг, если сможешь. Более низкое отношение долга к доходу также может помочь вам претендовать на получение кредита на хороших условиях. Если у вас высокий — около 45 процентов или более — тогда вам поможет погашение некоторых ваших долгов или увеличение вашего дохода.

- Получить котировки от нескольких кредиторов. Когда ваши финансы придут в порядок, получите кредитные котировки от нескольких кредиторов. Сравните APR, суммы кредита, условия кредита и репутацию кредитора. Некоторые кредиторы предлагают предварительную квалификацию, которая позволяет вам оценить условия кредита без ущерба для вашего кредита.

- Подайте документы своему кредитору. Когда вы выберете кредитора, вам нужно будет официально подать заявку на получение кредита и предоставить различную финансовую информацию. Это могут быть банковские выписки или платежные квитанции. Если у вас нет работы, будьте готовы показать, как вы планируете вносить платежи. Некоторые кредиторы принимают альтернативные формы дохода, такие как пособие по безработице.

- Получите деньги. Если ваша заявка на кредит будет принята, кредитор должен отправить вам средства в течение нескольких рабочих дней. Затем вы можете использовать деньги по назначению. Настройка напоминаний об оплате может помочь вам избежать штрафов за просрочку платежа и ухудшения вашего кредитного рейтинга.

Если ваш кредитный рейтинг находится на низком уровне, оспорьте любые ошибки в ваших кредитных отчетах и примите меры, чтобы улучшить свой кредитный рейтинг, прежде чем подавать заявку.

Если ваш кредитный рейтинг находится на низком уровне, оспорьте любые ошибки в ваших кредитных отчетах и примите меры, чтобы улучшить свой кредитный рейтинг, прежде чем подавать заявку. Это могут быть банковские выписки или платежные квитанции. Если у вас нет работы, будьте готовы показать, как вы планируете вносить платежи. Некоторые кредиторы принимают альтернативные формы дохода, такие как пособие по безработице.

Это могут быть банковские выписки или платежные квитанции. Если у вас нет работы, будьте готовы показать, как вы планируете вносить платежи. Некоторые кредиторы принимают альтернативные формы дохода, такие как пособие по безработице.Распространенные ошибки при использовании потребительского кредита

Вот некоторые распространенные ошибки, которые совершают люди при получении потребительского кредита, и как их избежать:

- Заимствование больше, чем вы можете себе позволить: Если вы возьмете личный кредит и просрочите платежи, это будет стоить вам в долгосрочной перспективе. Возможно, вам придется заплатить штраф за просрочку платежа, и ваш кредитный рейтинг может ухудшиться. Прежде чем взять долг, используйте калькулятор погашения личного кредита, чтобы оценить свой ежемесячный платеж и проверить, соответствует ли он вашему ежемесячному бюджету.

- Застрял с высокими затратами: Сбор котировок от нескольких кредиторов может помочь вам найти лучшее предложение и потенциально сэкономить ваши проценты. Сравните процентные ставки, сборы и репутацию кредитора, прежде чем подавать заявку на кредит.

- Игнорирование затрат по кредиту: Даже если вы знаете о процентах и комиссиях, заложенных в ваш кредит, вы можете не думать о том, сколько вы платите. Например, вы занимаете 10 000 долларов США с 10-процентной годовой процентной ставкой и 6-процентной комиссией за выдачу личного кредита на 36 месяцев. В конечном итоге вы заплатите 600 долларов США в качестве комиссии за создание и 1616 долларов США в виде общих процентов. Использование кредитного калькулятора может помочь вам понять, сколько вы будете платить, прежде чем брать кредит, чтобы вы могли быть уверены, что вас устраивают расходы.

Прежде чем взять долг, используйте калькулятор погашения личного кредита, чтобы оценить свой ежемесячный платеж и проверить, соответствует ли он вашему ежемесячному бюджету.

Прежде чем взять долг, используйте калькулятор погашения личного кредита, чтобы оценить свой ежемесячный платеж и проверить, соответствует ли он вашему ежемесячному бюджету.

Альтернативы потребительским кредитам

Потребительский кредит может быть не лучшим выбором для всех. В зависимости от вашего финансового положения и того, как вы планируете использовать деньги, может иметь смысл изучить другие варианты кредитования, в том числе:

- Кредитная карта: В качестве возобновляемой кредитной линии использование кредитной карты позволяет многократно занимать средства по мере необходимости. Тем не менее, кредитные карты имеют некоторые недостатки, в том числе переменные процентные ставки, ежегодные сборы и штрафы за просрочку платежа. Кредитная карта также не является хорошим выбором для крупных расходов, на которые могут начисляться значительные проценты, если вы не выплачиваете остаток в полном объеме в конце каждого платежного цикла.

- Обналичивание рефинансирования: Доходы от обналичивания рефинансирования могут быть использованы практически для любых целей, включая ремонт дома, погашение долга с высокими процентами или любые другие финансовые нужды. Рефинансирование с обналичкой заменяет ваш существующий ипотечный кредит более крупной ипотекой, и вы получаете разницу между двумя ипотечными кредитами в виде единовременного платежа. Этот вариант часто может быть менее дорогим способом доступа к наличным деньгам, потому что ставки рефинансирования обычно ниже, чем личные кредиты.

- Кредитная линия собственного капитала (HELOC): HELOC позволяет вам брать взаймы только то, что вам нужно, когда вам это нужно. Этот подход к заимствованию может быть лучше для людей, которым нужен доступ к наличным деньгам на постоянной основе. HEOC часто имеют процентные ставки ниже, чем личные кредиты.

- Ссуда под залог дома: Ссуда под залог дома — это вторая ипотека, которая предоставляет вам единовременную денежную сумму. Этот тип кредита позволяет вам брать взаймы под залог вашего дома, как правило, по более низкой процентной ставке, чем другие виды кредитов.

Рефинансирование с обналичкой заменяет ваш существующий ипотечный кредит более крупной ипотекой, и вы получаете разницу между двумя ипотечными кредитами в виде единовременного платежа. Этот вариант часто может быть менее дорогим способом доступа к наличным деньгам, потому что ставки рефинансирования обычно ниже, чем личные кредиты.

Рефинансирование с обналичкой заменяет ваш существующий ипотечный кредит более крупной ипотекой, и вы получаете разницу между двумя ипотечными кредитами в виде единовременного платежа. Этот вариант часто может быть менее дорогим способом доступа к наличным деньгам, потому что ставки рефинансирования обычно ниже, чем личные кредиты.Следующие шаги

Если вам нужно занять деньги и вы предпочитаете стабильность фиксированного графика погашения и фиксированного ежемесячного платежа, личный кредит может быть именно то, что вам нужно. Чтобы получить лучшие ставки и условия кредита, примите меры, чтобы стать привлекательным заемщиком, улучшив свой кредитный рейтинг и сводя другие долги к минимуму.

Чтобы получить лучшие ставки и условия кредита, примите меры, чтобы стать привлекательным заемщиком, улучшив свой кредитный рейтинг и сводя другие долги к минимуму.

Также важно искать и сравнивать ставки по личным кредитам с несколькими кредиторами в сфере личных кредитов, включая компании, которые предлагают онлайн-кредиты.

Узнать больше:

- Где взять потребительский кредит

- Как получить потребительский кредит за 8 шагов

- Подходит ли вам личный кредит?

Как получить наилучшую ставку по автокредиту

Добиться отличной цены на новый автомобиль — это только полдела. Вам нужен автокредит с конкурентоспособными условиями, чтобы сделать его очень много. Кредиты различаются в зависимости от кредитора, кредита заемщика и региональных факторов. Присмотритесь к как минимум трем кредиторам и пройдите предварительную квалификацию — это верный способ повысить ваши шансы на получение наиболее выгодных условий кредита по автокредиту.

При сравнении вариантов учитывайте процентные ставки, условия и сборы, предлагаемые каждым кредитором. И держите свой кредитный рейтинг в диапазоне от хорошего до отличного — обычно 670 или выше — чтобы стать хорошим кандидатом на недорогое финансирование.

6 шагов, которые необходимо предпринять, прежде чем подавать заявку на получение автокредита

Редко бывает хорошей идеей соглашаться на первый попавшийся автокредит — осмотр и приведение в порядок своих финансов могут помочь вам получить выгодную сделку.

1. Проверьте и улучшите свой кредитный рейтинг

Первым шагом в этом процессе является ознакомление со своей собственной кредитной историей. Ваш кредитный рейтинг является одним из важнейших факторов, определяющих ставку автокредита — чем выше ваш кредитный рейтинг, тем ниже ваша ставка. По данным Experian, у заемщиков с отличной кредитной историей средняя ставка составляет около 2,96%, а у заемщиков с плохой кредитной историей — 12,84%.

Существует множество онлайн-сервисов, которые позволяют вам проверить свой кредитный рейтинг, и ваш банк или кредитная карта могут даже ежемесячно присылать вам бесплатное обновление. Если вы хотите получить более подробное представление о своем кредитном состоянии, вы также можете получить доступ к своим кредитным отчетам в каждом из кредитных бюро (TransUnion, Experian и Equifax) на сайте AnnualCreditReport.com.

Если вы хотите получить более подробное представление о своем кредитном состоянии, вы также можете получить доступ к своим кредитным отчетам в каждом из кредитных бюро (TransUnion, Experian и Equifax) на сайте AnnualCreditReport.com.

Минимальный кредитный рейтинг варьируется в зависимости от кредитора, но обычно вам потребуется балл в середине 600 для квалификации и балл выше 700 для лучших ставок. Если ваш кредитный рейтинг нуждается в доработке, найдите время, чтобы улучшить его, прежде чем подавать заявку на кредит, погасив существующий долг, своевременно внося платежи по кредитной карте и избегая любых других кредитных заявок. В противном случае вы можете заплатить целое состояние в виде процентов, если кредитор решит одобрить вам автокредит с низким кредитным рейтингом.

Кредит Авто

Ключи на вынос

Улучшение вашего кредитного рейтинга может значительно снизить процентную ставку по автокредиту.

2. Проведите исследование

Онлайн-поиск является ключевым моментом при принятии решения о том, какой автокредит подходит именно вам. Онлайн-калькулятор автокредитования может помочь вам определить, какой тип финансирования вам подходит, а обзоры кредиторов автокредита могут помочь вам сузить список потенциальных компаний.

Онлайн-калькулятор автокредитования может помочь вам определить, какой тип финансирования вам подходит, а обзоры кредиторов автокредита могут помочь вам сузить список потенциальных компаний.

Обратите особое внимание на процентные ставки, условия погашения, необходимый первоначальный взнос и любые возможные штрафы, связанные с кредитом. Вы также можете найти кредиторов в Better Business Bureau, чтобы подтвердить, что рассматриваемые вами варианты заслуживают доверия.

Loan Auto

Key takeaway

Изучите варианты, условия и отзывы потенциальных кредиторов, чтобы убедиться, что они пользуются хорошей репутацией.

3. Выбирайте общую сумму кредита, а не ежемесячный платеж

Некоторые кредиторы продлевают период погашения автокредита и продают более низкий ежемесячный платеж, чтобы сделать кредит более привлекательным. Но при этом вы можете в конечном итоге занять гораздо большую сумму, чем изначально планировали, и платить больше процентов в течение срока кредита.

Единственный раз, когда вы должны учитывать ежемесячный платеж за автомобиль, это когда вы в частном порядке подсчитываете, сколько вы готовы потратить на свой автомобиль. После этого избегайте обсуждения ежемесячных платежей.

Автокредит

Ключи на вынос

Выбирайте в зависимости от суммы, которую вы хотели бы занять. Вы можете изменить срок погашения и ежемесячный платеж позже.

4. Ограничьте срок подачи заявок на получение ссуды двухнедельным периодом

Каждый раз, когда вы подаете заявку на ссуду, создается жесткий запрос. Тем не менее, модель кредитного скоринга FICO позволяет вам искать автокредит в течение 14 дней и учитывать все новые заявки на кредит как единый запрос. Это называется оценкой покупок и, как правило, не повредит вашему кредитному рейтингу.

Некоторые кредиторы также предлагают инструменты предварительной квалификации на своих веб-сайтах, которые позволяют вам просматривать потенциальные кредитные предложения, платежи и процентные ставки, не влияя на ваш кредитный рейтинг. Если возможно, пройдите предварительную квалификацию, чтобы определить вероятность одобрения на выгодных условиях, прежде чем подавать официальную заявку.

Если возможно, пройдите предварительную квалификацию, чтобы определить вероятность одобрения на выгодных условиях, прежде чем подавать официальную заявку.

Автокредит

Ключ на вынос

Ограничьте период покупок, чтобы уменьшить негативное влияние на ваш кредитный рейтинг.

5. Сравните котировки автокредитов

После того, как вы провели исследование и составили список предпочтительных кредиторов, сравните цены. Лучший способ сделать это — получить котировки от нескольких компаний, поскольку самая низкая годовая процентная ставка, рекламируемая на их веб-сайтах, не обязательно будет той годовой процентной ставкой, которую вы получите. Обратитесь к предварительным утверждениям, которые вы получили на последнем шаге, если они все еще действительны. В противном случае повторно отправьте информацию для получения обновленных котировок.

При просмотре котировок обращайте пристальное внимание как на годовую процентную ставку, так и на срок погашения. Даже если долгосрочный кредит имеет более низкий ежемесячный платеж, со временем вы будете платить больше процентов.

Автокредит

Ключ на вынос

Сравните процентные ставки и условия как минимум трех кредиторов.

6. Прочтите мелкий шрифт

После получения кредитных котировок просмотрите мелкий шрифт. Это обязательное соглашение, которое будет следовать за вами в течение многих лет, поэтому вам нужно точно знать, во что вы ввязываетесь. Обратите особое внимание на обязательный арбитраж, штрафы за досрочное погашение, расходы на оформление кредита и любые другие сборы, которые может взимать кредитор. Обязательный арбитраж лишает вас права обращаться в суд, если что-то пойдет не так, а штрафы за досрочное погашение — это сборы, начисляемые в случае досрочного погашения кредита.

Loan Auto

Key takeaway

Мелким шрифтом указаны комиссии и ограничения, которые могут увеличить общую стоимость вашего кредита.

Нижняя линия

Получение наилучшей ставки по автокредиту зависит как от вашего кредитного рейтинга, так и от финансового положения кредитора, у которого вы хотите взять кредит. Присмотритесь к ценам и узнайте, каковы средние ставки для вашего кредитного рейтинга, прежде чем подавать заявку.

Присмотритесь к ценам и узнайте, каковы средние ставки для вашего кредитного рейтинга, прежде чем подавать заявку.

Это дает вам хорошие возможности для переговоров о финансировании в дилерском центре — если это то, что вы решите сделать. И если вы этого не сделаете, вы все равно сможете сузить свои варианты и выбрать самую низкую ставку или лучшие условия для вашего автокредита.

Узнать больше

- Текущие ставки по автокредитам

- Как получить автокредит с плохой кредитной историей

- Калькулятор сравнения оплаты автомобиля

Часто задаваемые вопросы об автокредитах

Вот ответы на некоторые часто задаваемые вопросы, которые могут помочь вам получить лучшую ставку по автокредитам.

Условное финансирование — это заявление вашего кредитора, в котором перечислены условия, которые вы должны выполнить, чтобы получить кредитные средства. Если финансирование является «условным» или «условным», кредитор может изменить ваше соглашение позже, оставив вам менее выгодные условия.

Никогда не берите автомобиль у дилера до тех пор, пока финансирование — сумма первоначального взноса, процентная ставка, срок кредита и ежемесячные платежи — не будет завершена.Хорошей ставкой по автокредиту, как правило, является любая ставка ниже средней для вашего кредитного профиля. Для водителей с хорошей кредитной историей самые низкие ставки могут составлять от 2,5% до 5,5%, а для водителей с плохой кредитной историей — от 9,5% до 20%. Очень важно делать покупки, чтобы вы могли выбрать тарифы, которые подходят для вашего финансового положения. Хороший кредит — это тот, который имеет низкие комиссии и предлагает условия погашения, которые имеют смысл для вас.

Как правило, вы можете получить предварительное одобрение автокредита онлайн. Кредитор проведет мягкую проверку кредитоспособности и запросит основные финансовые данные, включая ваш номер социального страхования, статус занятости, удостоверение личности штата и доход.

Никогда не берите автомобиль у дилера до тех пор, пока финансирование — сумма первоначального взноса, процентная ставка, срок кредита и ежемесячные платежи — не будет завершена.

Никогда не берите автомобиль у дилера до тех пор, пока финансирование — сумма первоначального взноса, процентная ставка, срок кредита и ежемесячные платежи — не будет завершена.