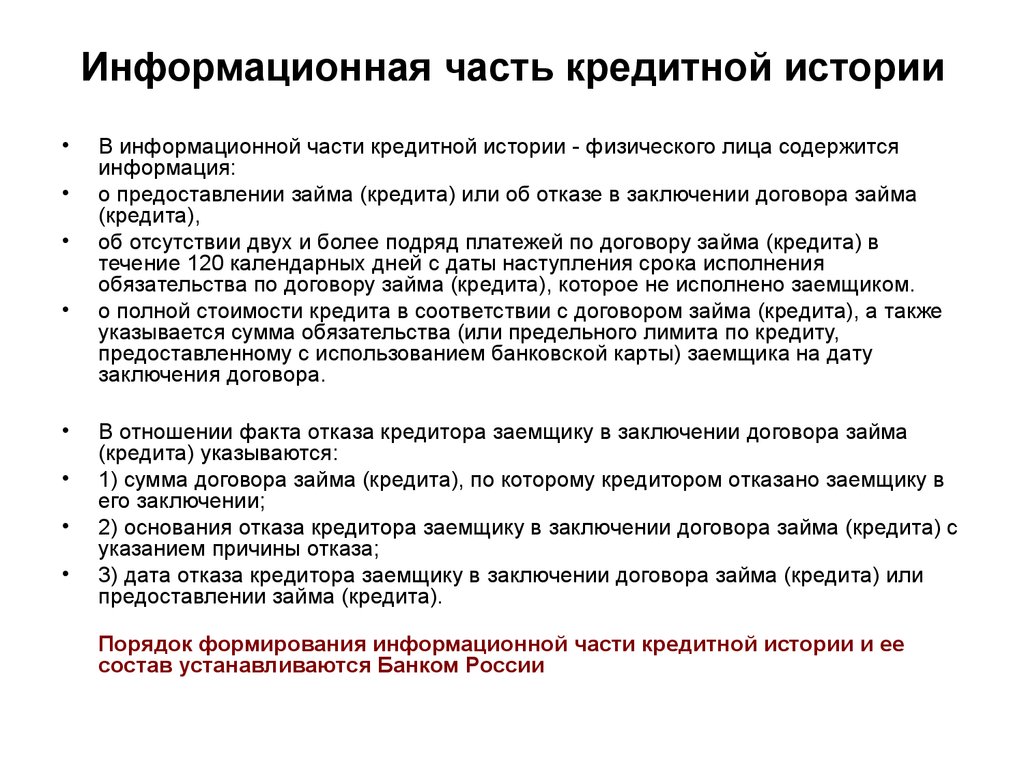

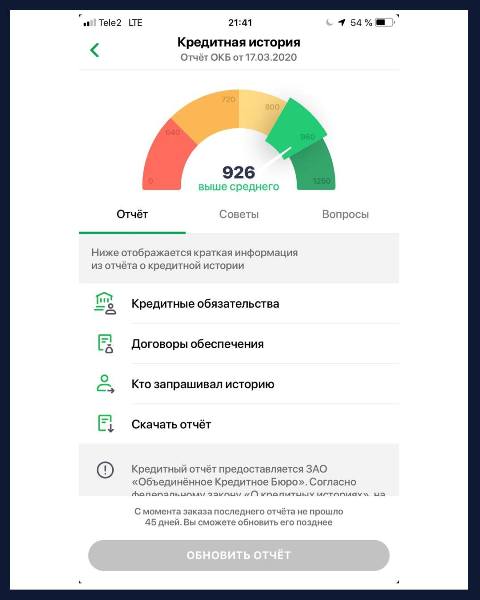

Что это кредитная история: что это, для чего нужна и что показывает

Содержание

Кредитная история: что это и можно ли ее изменить | Статьи

Кинокомпания Burkalo production дарит иркутянам фильм.

В Иркутске продолжается масштабное мероприятие.

Об этом рассказал депутат городской думы Евгений Савченко.

Госдума приняла в третьем чтении закон о запрете пропаганды нетрадиционных отношений

41 отзыв

Минобороны: в Харьковской области поразили установку реактивной системы залпового огня «Град» ВСУ

30 отзывов

На пик зимнего сезона забронировали почти все турбазы рядом с Байкалом

25 отзывов

О том, что такое кредитная история, на что она влияет и как ее можно изменить, рассказали в Отделении Иркутск Банк России.

Что такое кредитная история и зачем она нужна?

Кредитная история — это информация о том, какие кредиты и микрозаймы вы брали, с указанием сумм и сроков. Из нее можно узнать, когда и в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Из истории можно узнать, были ли вы созаемщиком или поручителем по чужим кредитам, насколько аккуратно платили по кредитам, были ли задержки по платежам.

Из нее можно узнать, когда и в какие банки, микрофинансовые организации (МФО) или кредитные потребительские кооперативы (КПК) вы обращались за кредитами и займами. Из истории можно узнать, были ли вы созаемщиком или поручителем по чужим кредитам, насколько аккуратно платили по кредитам, были ли задержки по платежам.

Как она создается и выглядит?

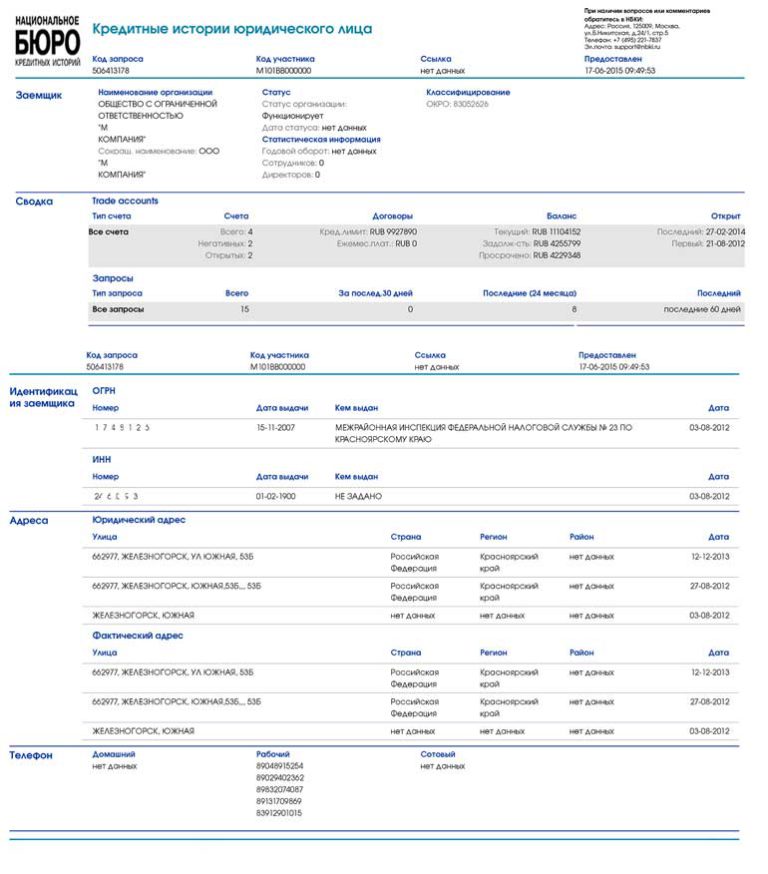

Кредитная история включает в себя информацию о всех ваших кредитах и займах, задолженностях и просрочках. И неважно, был ли это небольшой заем до зарплаты или ипотечный кредит на десяток лет. Вся информация хранится в специальных организациях — бюро кредитных историй (БКИ). Каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках.

Часто финансовые организации направляют данные сразу в несколько бюро. Если вы брали кредиты и займы в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

На что она влияет?

Кредитная история влияет на условия и размер выдачи кредита. Если она испорчена, банки и МФО и вовсе могут вам отказать. Из-за плохой истории страховые компании завышают тарифы на полисы, каршеринговые сервисы не подключают к своим услугам. Более того, из-за этого вас даже могут не взять на работу.

Кому может быть интересна моя кредитная история?

- Банкам, МФО и КПК. Если вы обратитесь за кредитом, скорей всего эти организации изучат вашу кредитную историю. И могут отказать, если с ней не все в порядке.

- Страховым компаниям. По данным бюро кредитных историй, существует связь между тем, как человек платит по кредитам, и тем, как он ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Поэтому страховщики тоже стали запрашивать кредитную историю, чтобы предлагать людям более справедливые цены на полисы.

- Сервисам каршеринга. Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

- Потенциальным работодателям. Такая проверка актуальна в большей мере для управленцев в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с долгами, просрочками и плохой кредитной историей выглядит для работодателя не очень привлекательно.

Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.

Каршеринговые компании тоже запрашивают в БКИ кредитные истории и кредитные рейтинги водителей, прежде чем разрешать им пользоваться сервисом. Если человек задолжал крупные суммы и не возвращает кредиты, компании не рискнут дать ему доступ к своим автомобилям.Хорошая кредитная история — что это?

Хорошая кредитная история — понятие относительное. Изучив вашу кредитную историю, один банк может выдать кредит, а другой — отказать. В хорошей истории должны быть кредиты, которые вы периодически берете и закрываете без просрочек. Для банка это лучше, чем полное отсутствие займов за последние несколько лет.

Как можно испортить кредитную историю?

Самое важное для кредитной истории — отсутствие систематических просрочек в течение длительного времени. А вот единичные, на пару дней, вряд ли повлияют на вашу репутацию и станут причиной отказа.

А вот единичные, на пару дней, вряд ли повлияют на вашу репутацию и станут причиной отказа.

Могут ли в кредитной истории быть ошибки?

Могут, поэтому внимательно следите за своей кредитной историей. Бывают случаи, когда в кредитной истории числятся задолженности, которых на самом деле уже давно нет или вовсе не было.

Например, вы полностью погасили ипотечный кредит. Через два года решили купить более просторное жилье и вновь хотите оформить ипотеку. Но банк отказывает в кредите, хотя вы аккуратно гасили предыдущий кредит без просрочек. Вы получаете на руки свою кредитную историю и видите, что в ней ипотека до сих пор активна. Скорей всего, банк не передал новые сведения в БКИ.

В этой ситуации вам нужно подать заявление, чтобы внести изменения в вашу историю. В течение 30 дней со дня получения заявления бюро обязано провести проверку. Для этого оно запросит информацию у банка, МФО или КПК, которые передали спорные данные. Кредитор должен подтвердить прежнюю информацию или прислать новые сведения.

Как проверить свою кредитную историю?

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

- Через сайт Госуслуги. Зайдите во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа понадобятся только паспорт и СНИЛС. В ответ придет список всех БКИ, в которых хранится ваша кредитная история.

- На сайте Банка России. Для этого вам нужно знать код субъекта кредитной истории (комбинация букв и цифр). Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых брали кредит. Этот код укажите в запросе, который нужно создать на сайте Банка России. На следующий день вы получите письмо с названиями всех бюро, где хранится ваша история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю. По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. Вы может дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

По закону два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. Вы может дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.

Как запросить свою кредитную историю в бюро?

- Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на сайт Госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

- Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

- В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

- Отправить в БКИ письмо — это самый долгий вариант. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде или в электронном.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете заказать ее за дополнительную плату. Алгоритм подачи заявления такой же.

Кроме того, можно получить отчет через свой банк, оформив запрос через личный кабинет на сайте банка. Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Можно ли улучшить свою кредитную историю?

Да. Для этого берите совсем небольшие кредиты или займы и аккуратно их гасите. Оформите кредитную карту или купите в кредит бытовую технику. Так за пару лет (а финансовые организации особенно внимательно изучают вашу кредитную активность за последние 2-3 года) вы создадите новую историю взаимоотношений с кредиторами — хорошую. Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги.

Не забывайте столь же аккуратно и вовремя оплачивать счета за жилищно-коммунальные услуги.

Стоит ли верить людям/организациям, которые предлагают улучшить кредитную историю?

Нет. Сегодня часто можно увидеть рекламу услуг, где предлагают помощь в улучшении кредитной истории. На самом деле, только вы можете повлиять на свою кредитную историю и только своей историей оформления и погашения кредитов.

Я никогда не брал кредиты, но был поручителем. Влияет ли это как-то на мою кредитную историю?

Поручительство может грозить порчей вашей кредитной истории. Сам по себе факт, что ваш знакомый задерживает выплаты по кредиту или займу, на вашу историю не влияет. Но если вы как поручитель не выполните свои обязанности, это осложнит вам в дальнейшем получение собственного кредита. Помните, поручитель отвечает перед кредитором в том же объеме, что и должник.

Изменится ли моя кредитная история после погашения всех кредитов и задолженностей?

Безусловно, погашение кредитов и задолженностей перед банками благоприятно повлияет на вашу кредитную историю. Но на это потребуется время. И не стоит рассчитывать, что банк тут же одобрит вам новый кредит на более выгодных условиях.

Но на это потребуется время. И не стоит рассчитывать, что банк тут же одобрит вам новый кредит на более выгодных условиях.

Если у меня плохая история, я никогда не смогу взять кредит/ипотеку?

Данные о вашей кредитной истории обычно хранятся десять лет. Поэтому для того, чтобы взять крупный денежный кредит или ипотеку, существует один, наиболее верный вариант — подождать. Если хотите ускорить процесс, попробуйте оформить небольшой кредит и своевременными платежами улучшить свою историю.

Я добросовестно выплачивал кредиты, но у меня плохая кредитная история. Как так вышло?

Бывает и такое. Возможно, кредитная история еще не обновилась. Убедитесь, что прошло пять рабочих дней с того момента, как вы закрыли кредит.

Или кредит по карте погашен, но карта не закрыта. За обслуживание кредитной карты банки, как правило, берут плату. Даже если вы погасили кредит и больше не пользуетесь картой, эту плату банк регулярно списывает — и на карте может образоваться долг. Поэтому ненужные карты стоит аннулировать. Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

Поэтому ненужные карты стоит аннулировать. Обратитесь в банк, попросите закрыть ваш карточный счет и обязательно сохраните документы о завершении или расторжении договора. Через месяц-другой лучше удостовериться в банке, что счет и карта точно закрыты, долгов нет.

А может быть давно вы взяли кредит, закрыли и забыли про него. Но оказывается, что осталась маленькая непогашенная сумма за страховку, например. И банк вам об этом не сообщил, по разным причинам. В итоге в вашей кредитной истории числится просрочка.

И, конечно, бывает, что сотрудники банка или бюро ошиблись. Например, они опечатались в имени или паспортных данных. Если измененное имя совпадает с именем неплательщика, на добросовестном заемщике может повиснуть чужой долг. Случается, что чужую информацию заносят тезкам или однофамильцам.

Как исправить ошибку в кредитной истории?

Необходимо обратиться с заявлением об оспаривании кредитной истории в бюро, в котором хранится история. Не забудьте паспорт и заранее возьмите справку о погашении задолженности от кредитора или квитанции об оплате кредита. После этого бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

После этого бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят вашу правоту, то бюро исправит ошибку и сообщит вам об этом письменно. Срок — 30 дней со дня получения бюро заявления.

Если вы не можете посетить бюро, то можно отправить заявление, заверенное нотариусом, по почте. Также не забудьте приложить справки о погашении задолженности. Бланк заявления можно скачать на сайте бюро.

Если с вашей стороны все в порядке, то финансовая организация подтвердит вашу правоту и в бюро исправят вашу кредитную историю. Если же банк, МФО или КПК не согласятся с вашими аргументами и будут настаивать на невыплаченном кредите или просрочке, то остается только решать проблему через суд.

Анастасия Маркова, IRK.ru

Чтобы сообщить об опечатке, выделите текст и нажмите Ctrl+Enter

Всё о фильме «Маршрут „Иркутск — Новый год“»

Кинокомпания Burkalo production дарит иркутянам фильм.

Актриса Кристина Бабушкина: «Из Иркутска всегда увожу мамины домашние заготовки»

Эксклюзивное интервью со звездой сериала «Беспринципные»

12 отзывов

Фестиваль культуры «Энергия» от Эн+. День второй

В Иркутске продолжается масштабное мероприятие.

6 отзывов

Что такое ХОРОШАЯ кредитная история и как её можно улучшить

Все мы, конечно, знаем, что наличие кредитной истории очень важно для получения любого кредита, и большинство из нас эту историю имеет. Замечательно! Но ещё лучше иметь хорошую кредитную историю!

Давайте сегодня поговорим о том, какие изменения произошли и о том, как можно повысить credit score.

С 15 января 2015 года кредитное бюро объединило различные репорты, существующие до настоящего времени, и внесло обязательное указание в кредитной истории ссуд под залог недвижимости (mortgages). Теперь все mortgages отражены в кредитном бюро, можно только догадываться, как это повлияет на возможность получения будущих кредитов. До 2015 года финансовые институты использовали различающиеся между собой кредитные отчёты и, к тому же, в них использовалась статистика за различные периоды времени. Сейчас это всё объединено, в кредитную историю внесено больше информации и использоваться будет только статистика за последний период времени.

До 2015 года финансовые институты использовали различающиеся между собой кредитные отчёты и, к тому же, в них использовалась статистика за различные периоды времени. Сейчас это всё объединено, в кредитную историю внесено больше информации и использоваться будет только статистика за последний период времени.

Поэтому сегодня, как никогда ранее, важно следить за тем, чтобы кредитная история была ХОРОШЕЙ. На нашем вебсайте вы можете прочитать подробную информацию о том, как работает кредитная история и каким образом её можно улучшить.

Ниже размещены выдержки из нашего вебсайта, а в следующий раз я остановлюсь на том, что влияет на кредитную историю и как её можно улучшить.

Кредитную историю можно представить как перечень долгов, оплаченных и неоплаченных, по всем финансовым учреждениям и рейтинг по этим задолженностям.

Можно сказать, что кредитная история показывает ваше желание платить по долгам (your willingness to pay back your debts), выраженное в цифрах. Чем меньше цифра, тем больше вероятность, что у банка в будущем могут возникнуть проблемы с вами, и, соответственно, банк старается перестраховаться, даёт ссуду под более высокий интерес.

Чем меньше цифра, тем больше вероятность, что у банка в будущем могут возникнуть проблемы с вами, и, соответственно, банк старается перестраховаться, даёт ссуду под более высокий интерес.

Можно говорить, что существующая система правильна, неправильна или не отражает все нюансы, но она есть и мы должны в ней разбираться.

Кредитная история очень важна в Канаде, поэтому её нужно время от времени проверять, делать это можно бесплатно или за деньги. Оба эти варианта не влияют на ваш рейтинг (score), если вы делаете это самостоятельно.

Существуют два кредитных бюро в Канаде — Equifax Credit Information Services Canada (www.equifax.ca) и Trans Union of Canada (www.transunion.ca).

Бесплатно кредитную историю можно получить сразу же в офисе кредитного бюро EQUIFAX CANADA INC., если придёте с документами, удостоверяющими вашу личность и с SIN по адресу: 5700 Yonge St. Food Court Area, Toronto, можно позвонить по телефону 1-800-465-7166 или послать запрос по адресу — P.O. Box 190, Postal Station Jean Talon, Montreal, PQ h2S 2Z2.

Box 190, Postal Station Jean Talon, Montreal, PQ h2S 2Z2.

Если вы проверяете кредитную историю бесплатно, то можете увидеть все свои долги и как происходит их выплата. Такую бесплатную проверку желательно делать хотя бы раз в год на предмет наличия ошибок.

К сожалению, ошибки бывают и их нужно вовремя исправлять. Если вы хотите вместе с кредитной историей получить ещё и свой кредитный рейтинг (score), то надо будет в этом же офисе заплатить около 10 долларов. Что такое score — это цифры, которые показывают ваше желание платить по долгам (your willingness to pay back your debts) и возможность появления потенциальных проблем. Кроме того, в credit report даётся объяснение — как вас оценивает банк и отчего у вас такие баллы. Также даются рекомендации того, что нужно сделать, чтобы исправить ситуацию.

Если вы не хотите ехать в кредитное бюро, то это можно сделать за деньги по интернету. Доступ к уже проверенной кредитной истории разрешен в течение 30-ти дней после покупки по интернету. После этого для проверки score надо платить опять за получение свежей информации. Если вы сохраните credit report на своём компьютере, то можете возвращаться и анализировать его любое количество раз.

После этого для проверки score надо платить опять за получение свежей информации. Если вы сохраните credit report на своём компьютере, то можете возвращаться и анализировать его любое количество раз.

Если вы делаете запрос на проверку кредитной истории по интернету, то бесплатных вариантов там нет — $15.50 или $23.95 плюс налоги.

$15.50 + tax — это будет кредитная история (без score), в том варианте, в котором вы её получаете бесплатно. В принципе нет смысла платить эти деньги, так как тоже самое можно увидеть и бесплатно.

Если вы заплатите чуть подороже, $23.95 + tax, то вы имеете возможность увидеть не только перечень долгов, но и их рейтинг (score). Для проверки кредитной истории нужно зайти на вебсайт (www.equifax.ca) и выбрать желаемый вариант.

Буква R означает, что кредит ваш непрекращающийся (Revolving), то есть, вы его гасите и опять им можете пользоваться. Обычно, это долги по кредитным карточкам и кредитным линиям.

Буква I означает, что вы имеете долг определённой величины и должны выплачивать фиксированную ежемесячную величину (Instalments). Обычно, это долг по ссуде, взятой при покупке автомобиля, appliances, furniture, student loan.

Обычно, это долг по ссуде, взятой при покупке автомобиля, appliances, furniture, student loan.

C 15 января 2015 года в кредитной истории появилась буква М — mortgage. В кредитной истории теперь будет размещаться информация о ваших долгах под залог недвижимости (mortgage).

Если вы знаете, что у вас всё хорошо и вы не пропускали требуемые оплаты по кредитам, то ваша задача просто проверять, чтобы ошибки не появились. То есть, вполне достаточно запрашивать вашу кредитную историю бесплатно.

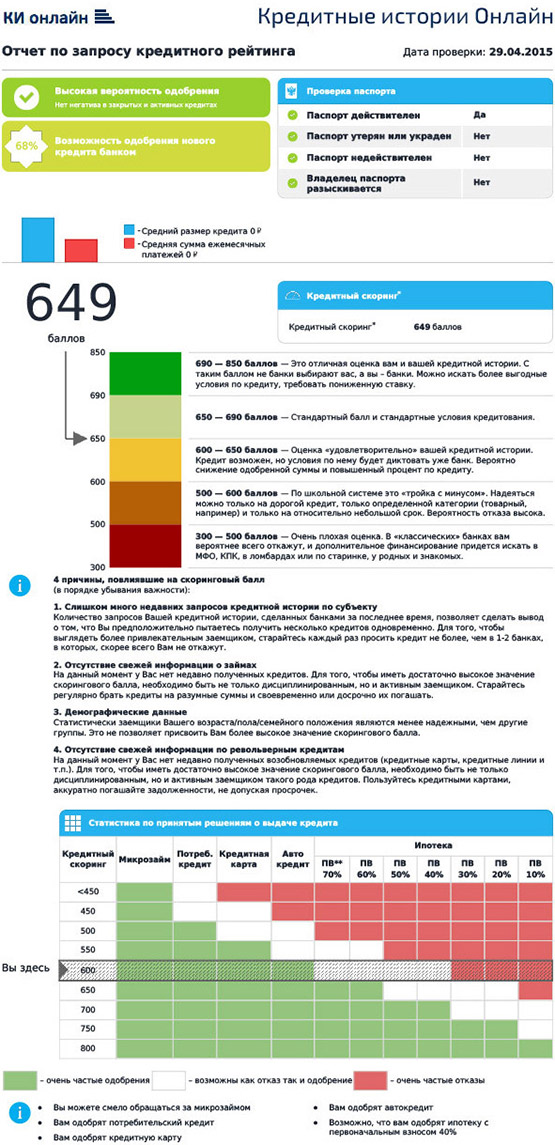

Однако самое главное, на что обращают внимание финансовые структуры при выдаче кредита — сумма баллов — score. Чем выше score — тем лучше. Цифры эти колеблются от 300 до 900.

Давайте пройдёмся по цифрам и прикинем, что же они означают. Хочу, чтобы вы знали, что анализ credit history идёт с точки зрения выдачи денег под залог собственности, то есть мы говорим о получении mortgage. Если говорить о необеспеченных долгах (unsecured line of credit, credit cards, etc. ), то критерии выдачи кредита по таким позициям будут другими, более суровыми.

), то критерии выдачи кредита по таким позициям будут другими, более суровыми.

Если ваш score в промежутке от

300 — 540 — это очень плохая кредитная история и говорить о том, что кто-то вообще будет давать деньги в долг такому человеку не приходится.

540 — 580 — это плохая кредитная история, но получение mortgage возможно, только не в крупных банках, а у так называемых «Lender B». Такие банки требуют большого первоначального взноса.

580 — 620 — получение mortgage возможно и даже у, так называемых, «Lender A». Единственное условие, которое надо иметь ввиду, это down payment. Lenders хотят видеть первоначальный взнос побольше.

620 — 650 — конечно, это ниже среднего, но банки готовы вас принять таких, какие вы есть. Первоначальный взнос лучше иметь больше, чем 5%, хотя и с таким down payment получить mortgage можно.

650 — 680 — mortgage с 5% down payment не проблема. Мы можем даже получить для вас ссуду без первоначального взноса, если у вас нет никаких проблем.

Мы можем даже получить для вас ссуду без первоначального взноса, если у вас нет никаких проблем.

Более 680 — добро пожаловать с любым первоначальным взносом, даже без него, но только те, кто имеет постоянную позицию на работе (full time).

Более 700 – многие банки хотят видеть такие баллы в кредитной истории для работающих на себя (self-employed) и не показывающих достаточно высоких доходов.

Знаете ли вы, какой у вас credit score? Конечно, это хорошо бы знать прежде, чем обращаться за получением кредита.

Тем, кто чувствует, что у них могут быть проблемы с кредитной историей (долгов много, не дали где-то кредит и т.д.), лучше проверить самим по интернету свой credit score перед обращением за кредитом. С распечатанной кредитной историей вы можете обратиться к специалисту, и он вам подскажет, какие есть или могут быть проблемы и как их избежать.

Но, допустим, вы проверили вашу кредитную историю, всё знаете и хотите разобраться, что влияет на score и как этот score можно улучшить. Ну и, конечно, хочется сделать это как можно быстрее, лучше уже «вчера».

Ну и, конечно, хочется сделать это как можно быстрее, лучше уже «вчера».

Хотелось бы выделить 5 главных позиций, которые наиболее сильно влияют на кредитную историю:

- Ваше прошлое. То есть, как вы использовали ваши кредиты в прошлом и насколько вовремя вы оплачивали свои долги. Этот фактор максимально влияет на кредитную историю — 35%.

- Насколько много у вас долгов сейчас, уровень влияния 30%.

- Как долго вы имеете кредитную историю — 15%.

- Как много у вас было запросов в последнее время на получение различных заёмов — 10%.

- Кредиты от каких финансовых институтов вы имеете — 10%.

В следующий раз мы рассмотрим эти позиции более подробно.

Статья была опубликована в газете «Русский Экспресс», «Газета Плюс», «Недельная Газета» в сентябре 2016 года.

5 важнейших факторов, влияющих на ваш кредит

Кредитный рейтинг — это число, которое кредиторы используют для определения риска ссуды денег данному заемщику.

Компании-эмитенты кредитных карт, автодилеры и ипотечные банкиры — это три типа кредиторов, которые проверят ваш кредитный рейтинг, прежде чем решить, сколько они готовы одолжить вам и по какой процентной ставке. Страховые компании и арендодатели также могут проверить ваш кредитный рейтинг, чтобы увидеть, насколько вы финансово ответственны, прежде чем выдавать страховой полис или сдавать квартиру в аренду.

Вот пять самых важных вещей, которые влияют на ваш балл, как они влияют на ваш кредит и что это значит, когда вы подаете заявку на кредит.

Ключевые выводы

- История платежей, соотношение долга к кредиту, продолжительность кредитной истории, новый кредит и сумма кредита, которые у вас есть, — все это играет роль в вашем кредитном отчете и кредитном рейтинге.

- Арендодатели могут запросить копию вашей кредитной истории или кредитного рейтинга, прежде чем сдавать вам квартиру.

- Ваша оценка FICO показывает кредиторам только вашу историю сложных запросов, а также любые новые кредитные линии, которые вы открыли в течение года.

- Эксперты советуют никогда не закрывать счета кредитных карт даже после их полного погашения, потому что длинная история счета (если она надежная) повысит ваш кредитный рейтинг.

5 важнейших факторов, влияющих на ваш кредит

Что влияет на ваш балл

Ваш кредитный рейтинг показывает, есть ли у вас история финансовой стабильности и ответственного кредитного управления. Оценка может варьироваться от 300 до 850. На основе информации в вашем кредитном досье крупные кредитные агентства составляют эту оценку, также известную как оценка FICO. Вот элементы, которые составляют вашу оценку, и то, какой вес имеет каждый аспект.

Лара Антал / Investopedia

1. История платежей: 35%

Когда кредиторы дают кому-то деньги, у них возникает один ключевой вопрос: «Получу ли я их обратно?»

Наиболее важным компонентом вашего кредитного рейтинга является вопрос о том, можно ли вам доверять погашение кредита, предоставленного вам взаймы. Этот компонент вашей оценки учитывает следующие факторы:

Этот компонент вашей оценки учитывает следующие факторы:

- Своевременно ли вы оплачивали счета по каждому счету в вашем кредитном отчете? Просрочка оплаты отрицательно сказывается на вашем счете.

- Если вы опоздали с оплатой, насколько вы опоздали — 30 дней, 60 дней или 90+ дней? Чем позже вы, тем хуже для вашего счета.

- Были ли какие-либо из ваших учетных записей отправлены в коллекции? Это красный флаг для потенциальных кредиторов, что вы можете не платить им.

- Есть ли у вас какие-либо списания, погашение долгов, банкротства, лишение права выкупа, судебные иски, наложение ареста на заработную плату или аресты, залоговые права или публичные судебные решения против вас? Эти общедоступные записи представляют собой самые опасные отметки в вашем кредитном отчете с точки зрения кредитора.

- Время, прошедшее с момента последнего негативного события, и частота пропущенных платежей влияют на вычет кредитного рейтинга. К примеру, тот, кто пропустил несколько платежей по кредитной карте пять лет назад, будет считаться менее рискованным, чем человек, пропустивший один крупный платеж в этом году.

2. Суммы задолженности: 30%

Таким образом, вы можете вносить все свои платежи вовремя, но что, если вы вот-вот достигнете критической точки?

Оценка FICO учитывает коэффициент использования вашего кредита, который измеряет, сколько у вас долга по сравнению с вашими доступными кредитными лимитами. Этот второй по важности компонент учитывает следующие факторы:

- Какую часть общего доступного кредита вы использовали? Не думайте, что у вас должен быть нулевой баланс на ваших счетах, чтобы получить здесь высокие оценки. Чем меньше, тем лучше, но небольшая задолженность может быть лучше, чем вообще ничего, потому что кредиторы хотят видеть, что если вы занимаете деньги, вы ответственны и достаточно стабильны в финансовом отношении, чтобы вернуть их.

- Сколько вы должны по определенным типам счетов, таким как ипотека, автокредиты, кредитные карты и счета в рассрочку? Программное обеспечение для кредитного скоринга любит видеть, что у вас есть сочетание различных типов кредитов и что вы ответственно управляете ими всеми.

- Какую общую сумму вы должны и какую сумму вы должны по сравнению с исходной суммой по счетам в рассрочку? Опять же, чем меньше, тем лучше. Например, тот, у кого остаток на кредитной карте с лимитом в 500 долларов составляет 50 долларов, будет казаться более ответственным, чем тот, кто должен 8000 долларов по кредитной карте с лимитом в 10 000 долларов.

3. Продолжительность кредитной истории: 15%

Ваш кредитный рейтинг также учитывает, как долго вы используете кредит. Сколько лет у вас есть обязательства? Сколько лет вашему самому старому аккаунту и каков средний возраст всех ваших аккаунтов?

Длинная кредитная история полезна (если она не омрачена просроченными платежами и другими негативными моментами), но короткая история тоже может подойти, если вы вносите платежи вовремя и не задолжали слишком много.

Вот почему эксперты по личным финансам всегда рекомендуют оставлять счета кредитных карт открытыми, даже если вы ими больше не пользуетесь. Возраст учетной записи сам по себе поможет увеличить ваш счет. Закройте свою старую учетную запись, и вы увидите, что ваш общий балл снизился.

Возраст учетной записи сам по себе поможет увеличить ваш счет. Закройте свою старую учетную запись, и вы увидите, что ваш общий балл снизился.

4. Новый кредит: 10 %

Ваша оценка FICO учитывает, сколько новых учетных записей у вас есть. Он показывает, на сколько новых учетных записей вы недавно подали заявку и когда в последний раз вы открывали новую учетную запись.

Всякий раз, когда вы подаете заявку на новую кредитную линию, кредиторы обычно проводят жесткий запрос (также называемый жестким вытягиванием), который представляет собой процесс проверки вашей кредитной информации во время процедуры андеррайтинга. Это отличается от мягкого запроса, такого как получение вашей собственной кредитной информации.

Жесткие вытягивания могут привести к небольшому и временному снижению вашего кредитного рейтинга. Почему? Оценка предполагает, что если вы недавно открыли несколько учетных записей и процент этих учетных записей высок по сравнению с общим числом, вы можете представлять больший кредитный риск. Почему? Потому что люди, как правило, делают это, когда испытывают проблемы с денежными потоками или планируют взять много новых долгов.

Почему? Потому что люди, как правило, делают это, когда испытывают проблемы с денежными потоками или планируют взять много новых долгов.

5. Типы используемых кредитов: 10 %

Последнее, что формула FICO учитывает при определении вашего кредитного рейтинга, — это наличие у вас сочетания различных типов кредита, таких как кредитные карты, счета в магазинах, ссуды в рассрочку и ипотечные кредиты. Он также смотрит на то, сколько у вас всего аккаунтов. Поскольку это небольшой компонент вашей оценки, не беспокойтесь, если у вас нет аккаунтов в каждой из этих категорий, и не открывайте новые аккаунты только для того, чтобы увеличить количество типов кредитов.

Чего нет в вашей оценке

Согласно FICO, следующая информация не учитывается при определении вашего кредитного рейтинга:

- Семейное положение

- Возраст (хотя FICO говорит, что некоторые другие типы оценок могут учитывать это)

- Раса, цвет кожи, религия, национальность

- Получение государственной помощи

- Зарплата

- Род занятий, опыт работы и работодатель (хотя это могут учитывать кредиторы и другие оценки)

- Где ты живешь

- Обязательства по содержанию ребенка/семьи

- Любая информация, не найденная в вашем кредитном отчете

- Участие в программе кредитного консультирования

Пример того, почему кредиторы смотрят на ваш долг

Например, когда вы подаете заявку на ипотеку, кредитор будет рассматривать ваши общие существующие ежемесячные долговые обязательства как часть определения того, какую ипотеку вы можете себе позволить. Если вы недавно открыли несколько новых счетов кредитной карты, это может указывать на то, что вы планируете в ближайшем будущем начать тратить деньги, а это означает, что вы, возможно, не сможете позволить себе ежемесячный платеж по ипотеке, на который, по оценке кредитора, вы способны. изготовление.

Если вы недавно открыли несколько новых счетов кредитной карты, это может указывать на то, что вы планируете в ближайшем будущем начать тратить деньги, а это означает, что вы, возможно, не сможете позволить себе ежемесячный платеж по ипотеке, на который, по оценке кредитора, вы способны. изготовление.

Кредиторы не могут определить, что вам одолжить, основываясь на том, что вы можете сделать, но они могут использовать ваш кредитный рейтинг, чтобы оценить, насколько вы подвержены кредитному риску.

Баллы FICO учитывают только вашу историю серьезных запросов и новых кредитных линий за последние 12 месяцев, поэтому постарайтесь свести к минимуму количество обращений и открытия новых кредитных линий в течение года. Тем не менее, тарифные покупки и множественные запросы, связанные с авто- и ипотечными кредиторами, как правило, будут учитываться как один запрос, поскольку предполагается, что потребители выбирают тарифы, а не планируют покупать несколько автомобилей или домов. Тем не менее, поиск в течение 30 дней может помочь вам избежать проблем со счетом.

Тем не менее, поиск в течение 30 дней может помочь вам избежать проблем со счетом.

Что означает подача заявки на получение кредита

Соблюдение приведенных ниже рекомендаций поможет вам сохранить хороший балл или улучшить свой кредитный рейтинг:

- Следите за коэффициентом использования кредита. Держите остаток на кредитной карте ниже 15–25% от общего доступного кредита.

- Оплачивайте свои счета вовремя, и если вам приходится опаздывать, не опаздывайте более чем на 30 дней.

- Не открывайте сразу много новых счетов и даже в течение 12 месяцев.

- Проверьте свой кредитный рейтинг примерно за шесть месяцев, если вы планируете совершить крупную покупку, такую как покупка дома или автомобиля, для которой вам потребуется взять кредит. Это даст вам время исправить возможные ошибки и, при необходимости, улучшить свой результат.

- Если у вас плохой кредитный рейтинг и недостатки в кредитной истории, не отчаивайтесь. Просто начните делать лучший выбор, и вы увидите постепенное улучшение вашего счета по мере того, как отрицательные элементы в вашей истории становятся старше.

Практический результат

Хотя ваш кредитный рейтинг чрезвычайно важен для получения одобрения на получение кредита и получения наилучших процентных ставок, вам не нужно зацикливаться на рекомендациях по подсчету баллов, чтобы иметь такой рейтинг, который хотят видеть кредиторы. В целом, если вы ответственно относитесь к своему кредиту, ваш счет будет сиять.

Что такое кредитная история? | Quicken Loans

Вы, наверное, слышали, что в дополнение к охране вашего кредитного рейтинга, как сторожевой пес, вы также хотите создать свою кредитную историю. Но что такое кредитная история и почему она важна?

Мы расскажем, что вам нужно знать о кредитной истории. К тому времени, когда вы закончите читать, у вас будет полное представление о кредитной истории и о том, как построить кредитную историю для себя.

Подать заявку онлайн с Rocket Mortgage

Получите одобрение в Rocket Mortgage® — и сделайте все это онлайн. Вы можете получить реальное индивидуальное ипотечное решение, основанное на вашей уникальной финансовой ситуации.

Вы можете получить реальное индивидуальное ипотечное решение, основанное на вашей уникальной финансовой ситуации.

Подать заявку онлайн

Что такое кредитная история?

Кредитная история позволяет кредиторам узнать, как вы справлялись с долгами в прошлом. Кредиторы могут взглянуть на кредитную историю, чтобы определить, стоит ли ссудить заявителям или они представляют риск.

Ваша кредитная история служит записью того, как вы распоряжались кредитом в прошлом, и какие виды кредита у вас есть. Многие факторы влияют на вашу историю. К ним относятся количество непогашенных кредитов, которые у вас есть, количество открытых кредитных линий и ваша история платежей по каждому кредиту/кредитной карте, которые у вас есть.

Типы кредитов также имеют значение, независимо от того, есть ли у вас кредит в рассрочку (вид кредита, при котором вы берете взаймы фиксированную сумму и погашаете ее ежемесячно в течение периода погашения) или возобновляемый кредит (кредит, который пополняется, как только вы погашаете свои долг).

Ваша кредитная история показывает любые негативные события, такие как просроченные платежи, банкротство или наличие у вас каких-либо счетов в коллекции.

Является ли кредитный рейтинг таким же, как кредитная история?

Кредитная история — это не то же самое, что кредитный рейтинг.

На кредитный рейтинг влияет информация , содержащаяся в вашей кредитной истории. Ваш кредитный рейтинг показывает информацию о вашей кредитной деятельности и кредитной истории, в том числе о том, насколько хорошо вы погасили долги перед кредиторами в прошлом.

Кредитные бюро или агентства кредитной информации — это компании, которые хранят информацию в ваших кредитных отчетах. TransUnion ® , Equifax™ и Experian ® — это три компании в США, которые собирают информацию от ваших кредиторов.

Многие кредиторы полагаются на рейтинг FICO ® , основанный на результатах информации, поступающей от трех кредитных бюро. Оценка FICO ® включает данные, которые включают следующие области:

Оценка FICO ® включает данные, которые включают следующие области:

- История платежей: 35%

- Суммы задолженности: 30%

- Продолжительность кредитной истории: 15%

- Новый кредит: 10%

- Набор кредитов (типы кредитов, которые вы используете): 10%

Почему важна ваша кредитная история?

Кредитная история важна для заемщиков, поскольку кредиторы учитывают ее при рассмотрении кредитных заявок. Короткие или несуществующие кредитные истории могут затруднить заемщикам получение кредита.

Ваша кредитная история показывает кредиторам, насколько вы заслуживаете доверия, когда дело доходит до выплаты долга. Если у вас хорошая кредитная история, кредиторы с большей вероятностью предоставят вам кредит.

Как кредиторы используют вашу кредитную историю?

Кредиторы используют кредитные истории при рассмотрении кредитных заявок. Лица с более длинной кредитной историей обычно рассматриваются как кандидаты с более низким уровнем риска. Кредиторы используют кредитную историю для определения процентных ставок и условий кредита, а также для получения представления о вашей кредитоспособности.

Кредиторы используют кредитную историю для определения процентных ставок и условий кредита, а также для получения представления о вашей кредитоспособности.

- Процентные ставки: Ваша процентная ставка — это сумма, которую ваш кредитор взимает за кредит на основе процента от основной суммы.

- Условия кредита: Условия кредита могут включать период погашения (например, для 30-летней ипотеки) и сборы.

Страховые компании могут также использовать вашу кредитную историю для определения ваших страховых тарифов, работодатели могут использовать ее, чтобы решить, следует ли вас нанимать, коммунальные компании могут даже использовать ее, чтобы определить, могут ли они предоставлять вам услуги.

Насколько давно ипотечные кредиторы смотрят на кредитную историю?

Мы уже знаем, что ипотечные кредиторы предпочитают видеть хороший кредитный рейтинг и длинную кредитную историю, когда кто-то обращается за ипотекой. Но как далеко ипотечные кредиторы смотрят на кредитную историю?

Но как далеко ипотечные кредиторы смотрят на кредитную историю?

Ипотечные кредиторы предпочитают иметь кредитную историю не менее 7 лет. Если заемщики имеют менее установленную историю, они рискуют не получить кредит. В конце концов, кредитор не может знать, вернете ли вы какие-либо заемные деньги, если у вас нет способа доказать с помощью своей кредитной истории, что вы можете это сделать.

Пришло время освободиться от долгов по кредитным картам.

Подать заявку на потребительский кредит в несколько простых шагов.

Начните сегодня

Как построить надежную кредитную историю

Создание кредитной истории требует усилий и, к сожалению, не происходит в одночасье. Тем не менее, есть несколько вещей, которые вы можете сделать, чтобы улучшить свою кредитную историю, о которых мы расскажем ниже.

Начните с того, что вы можете себе позволить

Возможно, вам потребуется подать заявку на какой-либо кредит или ссуду, чтобы установить кредитную историю. Придерживайтесь эмпирического правила, что вы не должны занимать больше, чем вы можете позволить себе погасить. Вы можете рассмотреть несколько типов кредитов, которые люди с минимальной кредитной историей или без нее могут использовать для создания кредита:

Придерживайтесь эмпирического правила, что вы не должны занимать больше, чем вы можете позволить себе погасить. Вы можете рассмотреть несколько типов кредитов, которые люди с минимальной кредитной историей или без нее могут использовать для создания кредита:

- Обеспеченные кредитные карты: Обеспеченные кредитные карты требуют внесения денежного депозита для открытия счета. Это снижает риск для эмитента кредитной карты. Например, вы можете внести депозит в размере 200 долларов США в качестве залога и взамен получить кредитную линию в размере 1000 долларов США. В конце концов, вы сможете подать заявку на получение необеспеченной карты, если будете делать регулярные платежи.

- Кредитные карты авторизованных пользователей: Как авторизованный пользователь, вы можете использовать кредитную карту основного владельца учетной записи. У вас будет доступ к вашей собственной кредитной карте, связанной с учетной записью основного пользователя. Как авторизованный пользователь, вы можете войти в аккаунт без заполнения дополнительной заявки или прохождения проверки кредитоспособности.

- Кредитные ссуды для строителей: Кредитные ссуды для строителей используются для осуществления фиксированных платежей кредитору (который хранит ваши деньги в банке, принадлежащем кредитору). По истечении срока кредита вы получаете доступ к сумме кредита.

- Совместно подписанные ссуды : Совместно подписанные ссуды включают кого-то еще, кто соглашается взять на себя ответственность, если вы не производите свои платежи. Важно выбрать надежного человека, который поможет вам создать хорошую кредитную историю.

- Студенческие кредитные карты: Если вы учитесь в колледже, вы также можете подать заявление на получение студенческой кредитной карты. Студенческая кредитная карта обычно предлагает более низкие кредитные лимиты и несколько стимулов, но дает вам хороший старт для получения кредита.

Как авторизованный пользователь, вы можете войти в аккаунт без заполнения дополнительной заявки или прохождения проверки кредитоспособности.

Как авторизованный пользователь, вы можете войти в аккаунт без заполнения дополнительной заявки или прохождения проверки кредитоспособности.

Своевременная оплата счетов

Кредитная история имеет большое значение для своевременной оплаты счетов. Как упоминалось ранее, одна категория FICO® Score включает 35% вашей платежной истории. Оплачивайте свои счета вовремя каждый месяц, даже если вы можете сделать только минимальный ежемесячный платеж.

Просроченные платежи отразятся в вашей кредитной истории и могут повлиять на ваш кредитный рейтинг. Они также могут оставаться в вашем кредитном отчете на срок до 7,5 лет, хотя влияние просроченных платежей уменьшается с течением времени.

Держите свои счета открытыми

Чем дольше вы держите счета, тем сильнее будет ваша кредитная история. По возможности избегайте закрытия кредитных линий. Это действие может увеличить использование вашего кредита, что относится к отношению вашего общего кредита к общему долгу, выраженному в процентах.

Например, если у вас есть две кредитные карты с лимитом в 1 000 долларов США по каждой, и вы должны по 500 долларов США по обеим, коэффициент использования вашего кредита составит 1 000/2 000 долларов, или 50%. Вы хотите попытаться сохранить использование кредита как можно ниже.

Вы хотите попытаться сохранить использование кредита как можно ниже.

Открытие счетов может привести к увеличению кредитной истории, тогда как их закрытие автоматически укорачивает вашу кредитную историю.

Просмотрите свои кредитные отчеты

Просмотр ваших кредитных отчетов очень важен, поскольку ошибки могут повлиять на вашу оценку. Возможно, ваш кредитный отчет может содержать неверную личную информацию, неверные учетные записи из-за кражи личных данных, неточности в статусе учетной записи (например, закрытые учетные записи, указанные как все еще открытые), ошибки баланса или управления данными.

Часто задаваемые вопросы о кредитной истории

Давайте рассмотрим часто задаваемые вопросы о кредитной истории.

Нужно ли мне иметь кредитную карту, чтобы установить кредитную историю?

Кредитные карты — не единственный способ, которым вы можете начать создавать свою кредитную историю. Вы также можете рассмотреть возможность создания своей кредитной истории, подав заявку на получение ссуды на покупку автомобиля, регулярно внося арендную плату, подав заявку на получение личного кредита или внося платежи по студенческим кредитам.

Вы также можете рассмотреть возможность создания своей кредитной истории, подав заявку на получение ссуды на покупку автомобиля, регулярно внося арендную плату, подав заявку на получение личного кредита или внося платежи по студенческим кредитам.

Нужно ли мне следить за своей кредитной историей?

Важно следить за своей кредитной историей, так как могут возникать ошибки. Рассмотрите возможность мониторинга своей кредитной истории в любое время, когда вы планируете просмотреть свои кредитные рейтинги или отчеты о кредитных операциях. Это означает, что вы можете бесплатно просматривать свои кредитные отчеты в крупных бюро кредитных историй, что вы можете делать один раз в год.

Можно ли получить кредит без установленной кредитной истории?

Получить кредит без установленной кредитной истории может быть сложнее, но возможно. Если у вас нет длинной кредитной истории, вам, возможно, придется изучить нетрадиционные кредиты, такие как кредит на создание кредита, пока он не станет более устоявшимся.

Итоги

Когда вы подаете заявку на кредит, кредиторы хотят иметь возможность видеть, как вы обращались с долгами в прошлом. Просмотр вашей кредитной истории — это простой способ для кредиторов решить, хотят ли они кредитовать заявителей.

С другой стороны, как заемщик, вы также можете интересоваться своей кредитной историей. Кредитные истории помогают заемщикам получать кредиты на выгодных условиях и облегчают получение ипотечного кредита, когда они будут готовы купить дом. Кредитные бюро — это организации, которые собирают и хранят информацию о вашей кредитной истории.

Эта информация составляется на основе следующих факторов:

- История платежей

- Сумма задолженности

- Продолжительность кредитной истории

Ипотечные кредиторы предпочитают иметь кредитную историю не менее 7 лет. Если у вас не так много лет кредитной истории, подумайте о том, чтобы получить обеспеченную кредитную карту, стать авторизованным пользователем учетной записи другого держателя кредитной карты или получить студенческую кредитную карту.