Почему нельзя брать кредиты: Главные причины почему нельзя брать кредит

Содержание

Стоит ли сейчас брать кредиты россиянам | Chita.ru

В ситуации полной неопределённости на финансовых рынках простым людям совершенно неясно, какими инструментами сейчас безопасно пользоваться. Для тех, у кого нет накоплений, но есть потребность в срочных покупках, существуют потребительские кредиты. Но стоит ли брать их сейчас? В какой ситуации лучше отказаться от этой идеи, а в какой лучше подождать и сколько — разбираемся с экспертами.

Потому что выросла ключевая ставка Центробанка России. 28 февраля 2022 года ЦБ РФ очень резко повысил ключевую ставку — сразу с 9,5% годовых до 20%. По ключевой ставке ЦБ кредитует коммерческие банки. Если банки вслед за увеличением ключевой ставки не поднимают ставки по своим кредитам, они работают в убыток.

Банки имеют инструменты практически моментального реагирования на изменение ключевой ставки. Большинство изменило их в первые два дня после объявления Центробанка. Кроме того, наблюдая за развитием ситуации, некоторые кредитные учреждения сделали это уже несколько раз.

Поэтому, если вы всё-таки собираетесь брать кредит, проверяйте актуальные ставки на официальных сайтах банков каждый день или даже несколько раз в день.

Какие ставки по кредитам сейчас

Фото: Инфографика: Виталий Калистратов / Сеть городских порталов

Поделиться

При этом следует учитывать, что банки указывают в рекламе и на своих сайтах так называемые маркетинговые ставки, то есть самые низкие, при условии оформления дополнительных продуктов и опций или для определённых категорий заёмщиков, а в реальности кредит может обойтись вам гораздо дороже.

Очевидно, что ставки будут зависеть от дальнейших действий Центробанка. Однако, по мнению экспертов банковского рынка, тот факт, что регулятор снял ограничение по предельной стоимости кредита до 30 июня, может быть сигналом, что до этого времени кредиты не подешевеют.

По словам Георгия Остапковича, директора Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ, если есть возможность, лучше подождать две-три недели, а потом определиться:

— Когда идёт повышенная турбулентность, когда нет никакой ясности, принимать какие-то решения — это, как показывает экономическая история, в 80% случаев проиграть. Мы не знаем сейчас трёх важнейших индикаторов: полного пакета западных санкций, какими будут контрсанкции и какой будет дорожная карта, которую наверняка выпустит российское правительство в помощь людям и бизнесу.

Мы не знаем сейчас трёх важнейших индикаторов: полного пакета западных санкций, какими будут контрсанкции и какой будет дорожная карта, которую наверняка выпустит российское правительство в помощь людям и бизнесу.

Главный критерий, по мнению Георгия Остапковича, на который следует ориентироваться, это уверенность человека в своей занятости и доходе на ближайшие один — три года.

— Некоторые люди работают в отраслях, где могут чувствовать себя достаточно уверенно даже сейчас, особенно люди с высоким уровнем знаний и компетенций. Если у вас средний уровень, нужно хорошо подумать над необходимостью брать кредит. Если же вы с низким уровнем знаний и компетенций, а, к сожалению, у нас таких граждан много, здесь стоит воздержаться от кредитования, — советует Георгий Остапкович.

Даже в тех банках, где это сделать можно, в этом нет смысла. Суть популярных в последние годы программ рефинансирования была в том, чтобы взять новый кредит на закрытие старого под более низкую ставку и сэкономить таким образом на процентах. Некоторые банки пока даже убрали рефинансирование из перечня своих предложений.

Некоторые банки пока даже убрали рефинансирование из перечня своих предложений.

— Программа рефинансирования пока приостановлена ввиду своей временной неактуальности, — рассказала Любовь Торопицына, управляющий директор по продуктовому портфелю «Кредиты» Уральского банка реконструкции и развития.

Председатель Центробанка РФ Эльвира Набиуллина объявила, что банкам будут выданы рекомендации быть лояльнее к уже действующим заёмщикам. Это могут быть кредитные каникулы (продление кредита без переплаты), реструктуризация (продление кредита со снижением ежемесячного платежа), снижение ставки отдельным категориям.

Речи об облегчении получения кредитов новыми заёмщиками не идёт. Однако опрошенные эксперты сходятся во мнении, что сейчас в принципе будет мало желающих обратиться за заёмными деньгами.

— Во время такой неопределённости мало кто берёт кредиты. Кредиты покажут падение, наверное, — дал прогноз Георгий Остапкович.

При этом банкиры констатируют, что это уже фактически произошло.

— Конечно, рост ставок негативно отразился на росте потребительского кредитования, — рассказала Любовь Торопицына.

— Как санкции скажутся на экономике в целом и как отразятся на людях на бытовом уровне. Вместе с экономистами мы разобрались, чего ждать от всех изменений последних дней населению России.

— Как взлетели цены на айфоны в России за сутки, что магазины re:Store были закрыты. Для сравнения мы взяли цены на технику в сетях re:Store и «М.Видео» от 25 февраля и 3 марта 2022 года.

— Автоконцерны один за другим объявляют о приостановке продаж и производства машин в России. Собрали всю информацию о 25 наиболее значимых марках и альянсах на одной графике и рассказали о состоянии автомобильного рынка в эти дни.

— Как изменятся цены на букеты к 8 Марта, ведь из-за санкций в страну ввезли только треть от нужного объёма цветов? Опрошенные участники рынка говорят о разнице в цене по сравнению с прошлым годом на 20–70%.

По теме

17 октября 2022, 13:00

Кредит недоверия.

Почему банки массово повысили ставки по ипотеке, хотя ключевая ставка ЦБ всё та же

Почему банки массово повысили ставки по ипотеке, хотя ключевая ставка ЦБ всё та же09 ноября 2022, 09:00

Кризис среднего возраста: кто в России рванул за кредитами

26 июля 2022, 08:00

Рубль рухнет, а цены на жилье вырастут? Как повлияет снижение ключевой ставки на россиян

11 октября 2022, 08:00

Что будет с ипотекой мобилизованных и является ли смерть на СВО страховым случаем?

28 октября 2022, 08:00

Ничего трогать не надо? Банк России сегодня изменит ключевую ставку — чего нам ждать от этого решения

Почему банки массово повысили ставки по ипотеке, хотя ключевая ставка ЦБ всё та же

Почему банки массово повысили ставки по ипотеке, хотя ключевая ставка ЦБ всё та жеОльга Беляева

КредитыПризнание ДНР и ЛНР

- ЛАЙК0

- СМЕХ0

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ0

Что я смогу, если авторизуюсь?

Новости РЎРњР?2

Новости РЎРњР?2

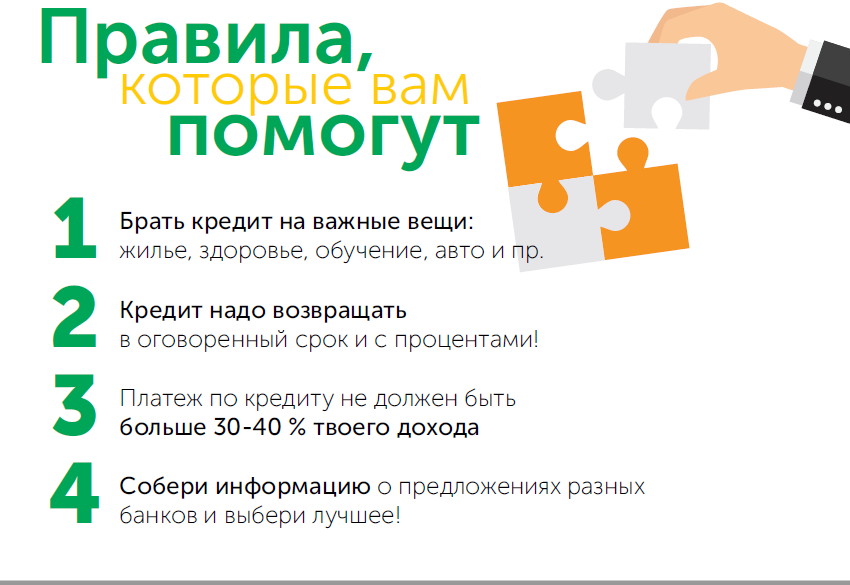

Прежде чем брать кредит… — НБРБ. Единый портал финансовой грамотности

#кредиты

Для финансирования своих целей, возможно, Вы захотите рассмотреть вариант заимствования денежных средств. Поэтому давайте поговорим об этом важном и очень ответственном решении.

Поэтому давайте поговорим об этом важном и очень ответственном решении.

Оцениваем возможности

По какой бы причине вы не решили воспользоваться кредитом, нужно четко осознавать: его необходимо возвращать строго в соответствии с условиями кредитного договора, а также уплатить банку проценты за пользование кредитными деньгами. Поэтому следует реально оценить, насколько стабильны ваши доходы и сможете ли вы своевременно и в полной мере осуществлять платежи по кредитному договору.

Подумайте и критически оцените необходимость обращения за кредитом. Желательно, чтобы кредит брался на действительно неотложные и обоснованные цели. Во всех остальных случаях предпочтение следует отдать сбережению.

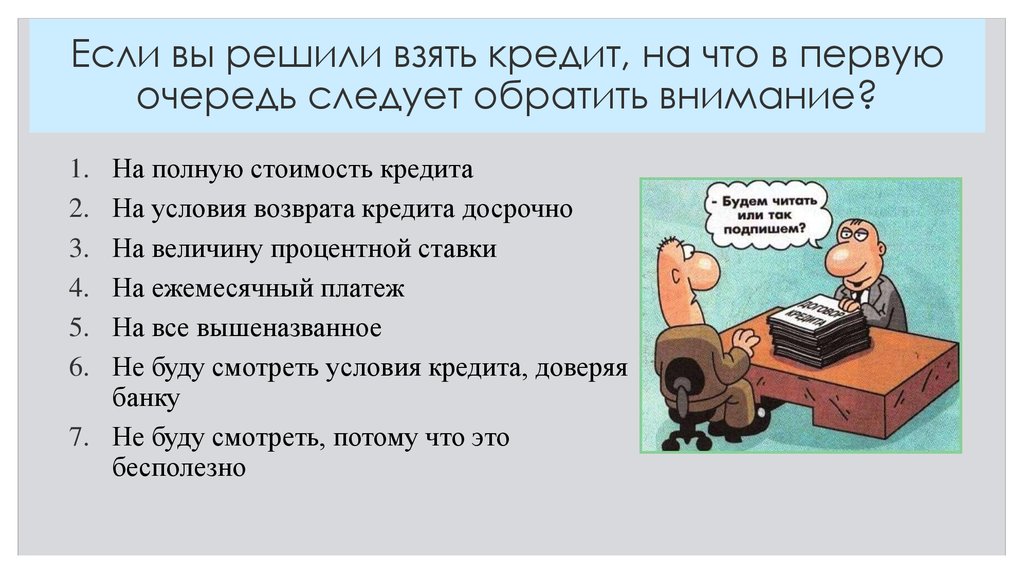

Выбираем лучшее предложение

Банками страны предлагается большой выбор видов кредитных продуктов на различных условиях. Попробуйте выбрать для себя несколько подходящих вариантов в разных банках и сравнить их. Посетите сайты банков, часто на них имеется кредитный калькулятор. Обращайтесь к сотрудникам банка за разъяснением непонятных условий. В центрах банковских услуг, как правило, есть специалист, в обязанности которого входит консультирование в доступной для понимания форме посетителей, не обладающих специальными финансовыми знаниями. Ваше право на получение своевременной (до заключения кредитного договора или дополнительного соглашения к нему), необходимой и достоверной информации закреплено законодательством Республики Беларусь.

Обращайтесь к сотрудникам банка за разъяснением непонятных условий. В центрах банковских услуг, как правило, есть специалист, в обязанности которого входит консультирование в доступной для понимания форме посетителей, не обладающих специальными финансовыми знаниями. Ваше право на получение своевременной (до заключения кредитного договора или дополнительного соглашения к нему), необходимой и достоверной информации закреплено законодательством Республики Беларусь.

О подписании договора

До заключения кредитного договора банк обязан предоставить вам в письменном виде под подпись сведения об условиях кредитования, форма и содержание которых являются унифицированными. Эта информация предоставляется бесплатно, а ее подписание не является заключением кредитного договора и не означает возникновения каких-либо обязательств у человека.

Перед подписанием кредитного договора тщательно изучите его. Внимательно и вдумчиво читайте все пункты кредитного договора. В этих целях, по возможности, возьмите кредитный договор домой, более внимательно изучите его условия, устанавливающие Ваши обязанности (обязательства, ответственность), убедитесь, что кредитный договор не содержит условий, о которых Вам не известно или смысл которых Вам не ясен.

В этих целях, по возможности, возьмите кредитный договор домой, более внимательно изучите его условия, устанавливающие Ваши обязанности (обязательства, ответственность), убедитесь, что кредитный договор не содержит условий, о которых Вам не известно или смысл которых Вам не ясен.

Вопрос выбора вида кредита лучше разбирать индивидуально, поскольку все зависит именно от того, какой результат Вы хотите получить. Будете ли Вы брать кредит разово или будет ситуация, когда нужно будет еще раз обратится за кредитом. Какая сумма нужна – небольшая, или приличная. Как долго будете пользоваться кредитными средствами и так далее

О возврате кредита и уплате процентов

Возвращать кредит и уплачивать проценты за пользование им можно различными способами. Порядок расчета платежей следует изучить до заключения кредитного договора. При одной и той же процентной ставке в зависимости от способа погашения, платежи по процентам могут различаться. Основные способы погашения кредита это — равными платежами (аннуитет) и с уменьшением суммы ежемесячного платежа (дифференцированный). При равной ставке и сроке, общая сумма процентов при аннуитете больше. Оправданием такой переплате может служить возможность ежемесячно тратить на погашение кредита меньшую сумму (при той же ставке и сроке, ежемесячные платежи при аннуитете будут сначала существенно ниже, чем при дифференцированном погашении). Аннуитет удобен для кредитополучателя с точки зрения равномерной нагрузки на семейный бюджет.

При равной ставке и сроке, общая сумма процентов при аннуитете больше. Оправданием такой переплате может служить возможность ежемесячно тратить на погашение кредита меньшую сумму (при той же ставке и сроке, ежемесячные платежи при аннуитете будут сначала существенно ниже, чем при дифференцированном погашении). Аннуитет удобен для кредитополучателя с точки зрения равномерной нагрузки на семейный бюджет.

Кредит на потребительские нужды кредитополучатель вправе возвратить досрочно, без уведомления банка. При этом необходимо уплатить проценты за фактический срок пользования кредитом.

Об отказе в выдаче кредита

Обязательные условия предоставления кредита предусматриваются банками самостоятельно и должны быть утверждены локальными нормативными правовыми актами. Банки оценивают кредитоспособность заявителя на основании многофакторного анализа, в том числе оценивают заявленный клиентом уровень получаемых доходов, возможность своевременно регулярно погашать кредит и проценты за пользование им в соответствии с условиями кредитного договора. Также изучаются сведения, содержащиеся в кредитных историях.

Также изучаются сведения, содержащиеся в кредитных историях.

Предоставляя кредит на потребительские нужды, банк использует показатель долговой нагрузки. Он рассчитывается как процентное соотношение размера ежемесячного платежа по операциям кредитного характера к размеру среднемесячного дохода кредитополучателя. Этот показатель не должен превышать 40%.

При предоставлении кредита на финансирование недвижимости банк использует в том числе показатель обеспеченности кредита, который рассчитывается как процентное соотношение суммы кредита к стоимости объекта недвижимости, принимаемого в залог в качестве обеспечения, и (или) сумме иного обеспечения в соответствии с договором. Размер его не должен быть больше 90%. Превышение указанных показателей может быть причиной отказа в предоставлении кредита.

Кроме того, банки вправе не заключать кредитный договор, если есть сведения о том, что предоставленную сумму кредита получатель не возвратит в срок. Вместе с тем, в случае отказа банкам рекомендовано доступно, аргументированно и компетентно объяснить заявителям причины, по которым принято отрицательное решение о предоставлении кредита.

Существенные условия кредитного договора

Согласно законодательству, в любом кредитном договоре должны присутствовать существенные условия: сумма, срок и порядок предоставления и возврата (погашения) кредита, размер процентов за пользование кредитом и порядок их уплаты. В этом перечне также ответственность кредитодателя и кредитополучателя за неисполнение или ненадлежащее исполнение обязательств по кредитному договору.

При определении в кредитном договоре порядка предоставления и возврата (погашения) кредита банк обязан предложить один из бесплатных таких способов. Взимать какие-либо дополнительные платежи (комиссионные и иные вознаграждения) за пользование кредитом банкам законодательно запрещено. То есть расходы, связанные с предоставлением и возвратом кредита, банк должен включать в процентную ставку (например, по рассмотрению документов, сопровождению кредита, выпуску и обслуживанию дополнительной карточки и другие).

О задолженности

Кредитополучатель вправе получать информацию о задолженности по кредитному договору по запросу бесплатно как минимум раз в месяц. Это сведения о сумме задолженности по кредитному договору в части основной суммы долга по кредиту, процентам за пользование им, а также в части просроченной задолженности. В случае с последней банк обязан информировать кредитополучателя в срок не позднее 30 дней со дня ее образования. Данная работа также проводится безвозмездно.

Это сведения о сумме задолженности по кредитному договору в части основной суммы долга по кредиту, процентам за пользование им, а также в части просроченной задолженности. В случае с последней банк обязан информировать кредитополучателя в срок не позднее 30 дней со дня ее образования. Данная работа также проводится безвозмездно.

Договор – это обязательство

Важно ответственно относится к заключению кредитного договора и помнить, что подписав его, вы соглашаетесь со всеми прописанными условиями и принимаете на себя обязательства по их выполнению.

14 причин не брать студенческие ссуды для колледжа

Посмотреть все блоги

к

УАЙАТТ ДАЛТОН

Студенческие ссуды — деликатная тема. Размер долга, который накапливают наши студенты, некоторые называют кризисом. Но как еще вы собираетесь платить за колледж, если не с помощью студенческого кредита? Может показаться, что эти кредиты необходимы, даже если они оставляют неприятный привкус во рту. В конце концов, колледж – это инвестиция, и можно взять небольшой долг, чтобы получить большую отдачу в будущем… верно?

Но как еще вы собираетесь платить за колледж, если не с помощью студенческого кредита? Может показаться, что эти кредиты необходимы, даже если они оставляют неприятный привкус во рту. В конце концов, колледж – это инвестиция, и можно взять небольшой долг, чтобы получить большую отдачу в будущем… верно?

Это может быть не так просто.

Возможно, вы не имеете полного представления о том, что студенческий кредит означает для вашего будущего. Итак, прежде чем вы решите нажать на курок и влезть в долги за свою степень, вот 14 вещей, которые вы должны знать о получении студенческого кредита.

1. Средняя степень бакалавра… дорогая.

Есть причина, по которой студенческие ссуды являются такой большой проблемой. Средняя стоимость обучения в течение года в частном университете составляет 34 740 долларов США, а средняя стоимость обучения в государственном университете за пределами штата – около 25 600 долларов США. Однако учащиеся в штате do получить значительную скидку на обучение в государственных университетах; им нужно платить в среднем около 10 000 долларов в год. Конечно, ни одно из этих чисел не учитывает никаких дополнительных расходов на такие вещи, как проживание и питание. По данным Совета колледжей, государственные университеты взимают в среднем 10 800 долларов США со студентов как из штата, так и из других штатов за проживание в кампусе. Частные университеты берут чуть более 12 000 долларов. Так что да, колледж дорогой.

Конечно, ни одно из этих чисел не учитывает никаких дополнительных расходов на такие вещи, как проживание и питание. По данным Совета колледжей, государственные университеты взимают в среднем 10 800 долларов США со студентов как из штата, так и из других штатов за проживание в кампусе. Частные университеты берут чуть более 12 000 долларов. Так что да, колледж дорогой.

Естественно, у большинства из нас нет средств, чтобы заплатить даже за базовое 4-летнее образование из своего кармана, поэтому лучшее решение для получения образования в колледже — взять в долг. В среднем студенты, которые берут студенческие ссуды только для получения степени бакалавра, заканчивают учебу примерно с 29 долларов США.800 в долг.

2. Проценты по студенческому кредиту начисляются ежедневно.

Допустим, вы закончили обучение со средней суммой долга (29 800 долларов США) и среднегодовой процентной ставкой 5,8%. Поскольку проценты по студенческим кредитам начисляются ежедневно, это означает, что на следующий день после выпуска вы будете должны дополнительно 4,74 доллара за новый остаток в размере 29 804,74 доллара. На следующий день проценты будут пересчитаны на основе вашего нового баланса и снова списаны. Через месяц общая сумма процентов, добавленных к платежу по кредиту, составит около 150 долларов. И, как снежный ком, катящийся вниз по склону, ваш долг растет с каждым днем, пока вы, в конце концов, не погасите его.

На следующий день проценты будут пересчитаны на основе вашего нового баланса и снова списаны. Через месяц общая сумма процентов, добавленных к платежу по кредиту, составит около 150 долларов. И, как снежный ком, катящийся вниз по склону, ваш долг растет с каждым днем, пока вы, в конце концов, не погасите его.

Если вы сможете погасить кредит в течение ожидаемых 10 лет, вы заплатите как минимум дополнительно 9 600 долларов в виде процентов. Однако…

3. Обычно на погашение студенческих кредитов уходит в среднем 21 год.

Несмотря на то, что большинство планов погашения рассчитано всего на 10 лет, почти никто не в состоянии погасить свои кредиты за это время. Самые недавние выпускники могут вносить только минимальные платежи, которые, кстати, всегда сначала выплачивают проценты. А поскольку проценты растут так агрессивно, если вы не в состоянии заплатить больше, чем минимально необходимая сумма, вы, скорее всего, не коснетесь основного остатка кредита до тех пор, пока не пройдете несколько лет после окончания учебы. В конечном итоге это означает, что вы не сможете погасить свои студенческие ссуды, пока не будете готовы отправить своих детей в колледж.

В конечном итоге это означает, что вы не сможете погасить свои студенческие ссуды, пока не будете готовы отправить своих детей в колледж.

4. Чем дольше вы учитесь в школе, тем больший долг вы берете на себя.

Студенты очень часто меняют специальность. И это нормально. В конце концов, у большинства студентов нет четкого плана на будущее, когда они поступают в колледж. Единственное, смена специальности часто приводит к потере кредитов, потому что некоторые из классов, которые вы уже прошли, больше не применимы к вашей новой специальности. Это может легко заставить вас провести дополнительный год или два в колледже, прежде чем вы сможете получить высшее образование.

Подумай об этом. Поскольку колледжи взимают плату за обучение ежегодно, чем дольше вы остаетесь в колледже, тем дороже оно становится и тем глубже вы влезаете в долги.

5. Студенческие ссуды практически невозможно получить.

Так что же делать, если вы не можете погасить свой долг? Вы, вероятно, можете выйти из этого, объявив себя банкротом, верно? Вообще-то, нет. За исключением нескольких конкретных случаев, даже если вы объявите себя банкротом и потеряете все, что у вас есть, в конечном итоге вам все равно придется погасить свои кредиты.

За исключением нескольких конкретных случаев, даже если вы объявите себя банкротом и потеряете все, что у вас есть, в конечном итоге вам все равно придется погасить свои кредиты.

6. Задолженность по студенческому кредиту дает вам медленный старт, а не фору.

Предполагается, что колледж поможет вам добиться успеха в жизни. Но окончание учебы с долгами может легко задержать вас на десятилетия. Как? Что ж, студенты, окончившие школу с долгами, собираются выйти на пенсию в 75 лет (а не в обычные 65), каждый пятый женится позже, чем их сверстники, и каждый четвертый не решается завести детей, и все из-за дополнительного бремени, связанного с погашением их долга. студенческий долг ставит на них.

7. У студенческих кредитов есть коварная скрытая стоимость.

До 67 % людей, получивших студенческие кредиты, страдают психическими и физическими симптомами , связанными с интенсивным и, казалось бы, бесконечным стрессом, вызванным долгами. Эти симптомы могут варьироваться от бессонницы по ночам до хронических головных болей, физического истощения, потери аппетита и постоянного учащенного сердцебиения. Представьте себе постоянное ощущение неминуемой гибели, нависшее над вашей головой в течение 21 года, и вы начинаете понимать, каково это жить со студенческим долгом.

Представьте себе постоянное ощущение неминуемой гибели, нависшее над вашей головой в течение 21 года, и вы начинаете понимать, каково это жить со студенческим долгом.

8. Залог по студенческим кредитам — это ваш будущий доход.

Если вы не выплатите ипотечный кредит или кредит на покупку автомобиля, кредитор может просто изъять вещь, на которую вы взяли кредит. Но студенческие кредиты работают по-другому. В конце концов, банк не может лишить вас диплома, если вы просрочили платежи. Вместо этого залогом для студенческих кредитов являются ваши будущие доходы. Это означает, что кредитор имеет полное право брать деньги непосредственно из вашей зарплаты , социального обеспечения и даже из вашего налогового возмещения , если вы не выполнили обязательства по студенческому кредиту.

9. Студенческие кредиты — это слепой риск.

При этом каждый раз, когда вы берете студенческий кредит, вы идете на слепой риск, что может иметь серьезные последствия для вашего будущего. Несмотря на то, что средняя сумма долга студентов колледжа составляет всего лишь 30 000 долларов, нет ничего необычного в том, что долг намного выше. Большинство студентов, поступающих в традиционный университет, не знают точно, насколько дорогим будет их образование в конечном итоге, а колледж с каждым годом становится все дороже. Принимая во внимание, что средний годовой доход недавних выпускников составляет всего около 47 000 долларов США, сумма долга, который вы должны, может легко затмить вашу способность погасить его, что может подорвать прогресс в жизни на долгие годы.

Несмотря на то, что средняя сумма долга студентов колледжа составляет всего лишь 30 000 долларов, нет ничего необычного в том, что долг намного выше. Большинство студентов, поступающих в традиционный университет, не знают точно, насколько дорогим будет их образование в конечном итоге, а колледж с каждым годом становится все дороже. Принимая во внимание, что средний годовой доход недавних выпускников составляет всего около 47 000 долларов США, сумма долга, который вы должны, может легко затмить вашу способность погасить его, что может подорвать прогресс в жизни на долгие годы.

10. Кредиты могут повредить вашей кредитной истории.

Если вы когда-нибудь захотите купить дом или купить машину, вам понадобится хороший кредит. Привязывание себя к долгосрочным, неизбежным платежам по долгу (который часто увеличивается со временем, а не становится более управляемым), вероятно, не лучший способ улучшить свой кредитный рейтинг. Это особенно верно, когда вы только начинаете свою карьеру, когда слишком легко пропустить платежи. Пропущенный платеж по студенческому кредиту может снизить ваш кредитный рейтинг как минимум на 90 баллов и удерживать низкий балл на срок до семи лет.

Пропущенный платеж по студенческому кредиту может снизить ваш кредитный рейтинг как минимум на 90 баллов и удерживать низкий балл на срок до семи лет.

11. Поручители и родители несут ответственность за долг учащегося.

Если у вас есть частный кредит или кредит Parent PLUS, ваши родители, вероятно, должны были расписаться за него. Это означает, что они несут такую же ответственность за погашение долга, как и вы. И они получат такой же удар по своему кредитному рейтингу и потенциальному доходу, как и вы, если вы не погасите кредит.

12. Даже если вы не закончите учебу, вам все равно придется выплачивать кредиты.

Менее 60% студентов заканчивают обучение в колледже в течение 6 лет, а это означает, что по меньшей мере 40% студентов либо учатся дольше, накапливая долги с каждым годом, либо вообще не получают диплома. К сожалению, вашему кредитору все равно, закончите вы обучение или нет. Вы на крючке за каждую копейку, которую вы берете взаймы, несмотря ни на что.

13. 74% студентов, взявших кредит, жалеют об этом.

Если 3 из каждых 4 человек, которые едят в ресторане, говорят, что получили пищевое отравление, поев там, вы бы по-прежнему предпочли поесть там? Возможно нет. Итак, когда 74% людей со студенческими кредитами говорят, что хотели бы не влезать в долги за учебу, что заставляет вас думать, что студенческие кредиты — это хорошая идея?

Какие еще варианты у вас есть?

Колледж слишком дорог; и становится только хуже. Поскольку стоимость обучения в колледже продолжает расти, может показаться, что единственный способ получить образование — это взять студенческий кредит. Но что, если бы был способ сделать колледж более доступным? Таким образом, вы могли бы получить степень, даже не думая о долгах.

Ну есть. Это называется «Ускоренные пути».

Accelerated Pathways — это онлайн-программа колледжа, разработанная, чтобы помочь вам получить степень без долгов. Он работает, сокращая наиболее значительные расходы традиционного колледжа, позволяя вам платить за обучение по одному классу за раз (таким образом избегая огромных платежей за обучение) и объединяя вас с профессиональным академическим тренером, который проведет вас через процесс получения вашей степени. Другими словами, мы берем учебу из чрезмерно дорогой траты денег на вашем банковском счете, сильно забитой губительными для будущего студенческими кредитами, и превращаем ее во что-то, за что вы действительно можете заплатить из своего кармана.

Другими словами, мы берем учебу из чрезмерно дорогой траты денег на вашем банковском счете, сильно забитой губительными для будущего студенческими кредитами, и превращаем ее во что-то, за что вы действительно можете заплатить из своего кармана.

Причина 14. Вам действительно не нужно брать кредит на обучение в колледже.

Серьезно, не давайте студенческие кредиты. 94% студентов, прошедших программу ускоренного обучения, заканчивают обучение без долгов. Вы тоже можете.

Уятт Далтон

Плюсы и минусы студенческих кредитов

В этой статье:

- Плюсы студенческих кредитов

- Минусы студенческих кредитов

- Альтернативы студенческим ссудам

Студенческие ссуды могут помочь вам финансировать обучение в колледже без больших процентов. Однако, если вы не будете осторожны, ваш долг по студенческому кредиту может в конечном итоге раздуться и превратиться в серьезную финансовую проблему.

Прежде чем брать студенческие ссуды, крайне важно, чтобы вы понимали как преимущества, так и недостатки, а также некоторые альтернативы, чтобы убедиться, что вы принимаете правильное решение.

Плюсы студенческих кредитов

Есть много веских причин использовать студенческие ссуды для оплаты обучения в колледже. Вот некоторые из основных преимуществ.

Может помочь вам позволить себе непомерно дорогое образование

Стоимость обучения в колледже значительно возросла за последние несколько десятилетий: по данным CollegeBoard, плата за обучение увеличилась более чем вдвое по сравнению с 1991-92 учебным годом, даже с поправкой на инфляцию .

Хотя есть и другие способы оплаты обучения в колледже, студенческие ссуды могут помочь вам преодолеть разрыв и покрыть некоторые из ваших основных расходов, поэтому вам не нужно беспокоиться о том, чтобы самостоятельно оплатить полную стоимость обучения. .

Доступно для студентов колледжей с ограниченной кредитной историей или без кредитной истории

Большинство федеральных студенческих кредитов не требуют проверки кредитоспособности при подаче заявления, что упрощает их получение для студентов колледжей с ограниченной кредитной историей или вообще без кредитной истории. В то время как большинству частных студенческих кредитных компаний может потребоваться поручитель, есть и такие, которые этого не делают.

В то время как большинству частных студенческих кредитных компаний может потребоваться поручитель, есть и такие, которые этого не делают.

Наличие такого доступа к финансированию школы может иметь огромное значение для студентов колледжей, которым трудно получить другие формы финансирования.

Более низкие процентные ставки по сравнению с другими вариантами финансирования

На 2022-23 учебный год федеральные студенческие ссуды предоставляются по процентной ставке 4,99% для студентов бакалавриата и 6,54% или 7,54% для аспирантов и студентов профессиональных учебных заведений.

Если бы вы попытались получить финансирование другими способами без установленной кредитной истории и солидного дохода, вам, вероятно, было бы трудно получить одобрение на однозначную процентную ставку.

Минусы студенческих кредитов

Несмотря на то, что использование студенческих кредитов для финансирования вашего образования имеет ряд очевидных преимуществ, следует помнить и о некоторых серьезных ловушках.

Выплаты по студенческой ссуде могут стать финансово опасными

Согласно отчету Федеральной резервной системы, типичный ежемесячный платеж заемщика по студенческой ссуде составляет от 200 до 299 долларов. Если вы одолжите много, чтобы заплатить за школу, вы можете получить еще более высокий ежемесячный платеж.

Для многих получателей студенческих кредитов это может означать откладывание других важных финансовых целей, таких как покупка дома, накопление на пенсию или создание резервного фонда. Для других это может серьезно повлиять на их способность покрывать необходимые расходы.

Несмотря на то, что заемщики федеральных студенческих кредитов могут отсрочить погашение и сократить ежемесячные платежи, долг все равно может стать значительным финансовым бременем.

Неуплата может привести к серьезным последствиям

Неуплата студенческого кредита может иметь разрушительные последствия для вашего кредитного рейтинга, что затруднит получение других форм кредита, когда они вам понадобятся. Кроме того, коллекторы могут взимать высокие сборы, увеличивая сумму, которую вы должны.

Кроме того, коллекторы могут взимать высокие сборы, увеличивая сумму, которую вы должны.

Что еще хуже, очень трудно избавиться от студенческих кредитов, когда вы испытываете финансовые трудности, даже в случае банкротства.

Их может не хватить для покрытия всех ваших расходов

Большинство федеральных студенческих ссуд имеют годовой лимит суммы, которую вы можете взять взаймы, и некоторые частные кредиторы также могут иметь такой лимит. В зависимости от стоимости обучения, сборов, расходных материалов, проживания и питания и других расходов вам все равно может потребоваться искать другие источники дохода для получения степени.

Альтернативы студенческим ссудам

Хотя студенческие ссуды могут быть полезными, лучше попытаться ограничить свою зависимость от них для финансирования учебы в колледже. Вот некоторые другие возможные способы оплаты обучения в школе:

- Сбережения: Если вы или ваши родители накопили деньги на обучение в колледже либо через план 529, либо каким-либо другим способом, вы можете использовать эти средства для оплаты некоторых расходов. ваши расходы.

- Доход: Некоторые студенты колледжей получают финансовую помощь от своих родителей в виде регулярных доходов или пособий. Кроме того, вы можете подумать о том, чтобы устроиться на работу с частичной или даже полной занятостью, пока вы учитесь в школе или в летние месяцы, чтобы позаботиться о некоторых ваших расходах.

- Гранты: В зависимости от вашего финансового положения и финансового положения ваших родителей вы можете иметь право на получение грантов, которые помогут вам оплатить обучение в школе. И в отличие от фондов студенческих ссуд, грантовые деньги не нужно возвращать. Обязательно подайте бесплатное заявление на получение федеральной помощи студентам и изучите гранты, доступные в вашем штате или колледже.

- Стипендии: Ваш колледж может предлагать стипендии на основе финансовых потребностей или заслуг, например академические стипендии или спортивные стипендии. Свяжитесь с офисом финансовой помощи вашей школы, чтобы узнать о ваших возможностях. Кроме того, вы можете использовать базы данных стипендий, такие как Scholarships.com и Fastweb, для поиска среди миллионов предложений от частных компаний и организаций.

- Помощь в оплате обучения: Некоторые работодатели могут предложить вам помощь в оплате обучения, если вы проработали в компании достаточно долго. Вы также можете получить помощь в оплате обучения в колледже, если присоединитесь к роду вооруженных сил.

ваши расходы.

ваши расходы. Кроме того, вы можете использовать базы данных стипендий, такие как Scholarships.com и Fastweb, для поиска среди миллионов предложений от частных компаний и организаций.

Кроме того, вы можете использовать базы данных стипендий, такие как Scholarships.com и Fastweb, для поиска среди миллионов предложений от частных компаний и организаций.Независимо от того, как вы подходите к оплате обучения в колледже, вы также можете подумать о посещении менее дорогой школы, чтобы ограничить свои расходы. Например, многие студенты предпочитают поступать в местный колледж, чтобы воспользоваться преимуществами более низкой стоимости обучения на своих общих и факультативных курсах. Затем они переведутся в четырехлетний университет, чтобы начать специальную программу для получения степени.

Кроме того, вы можете расширить свой выбор университетов, включив в него университеты с более низкой стоимостью обучения.