Что лучше уменьшать срок кредита или ежемесячный платеж по ипотеке: Что выгодней при ипотеке уменьшать срок или сумму платежа?

Содержание

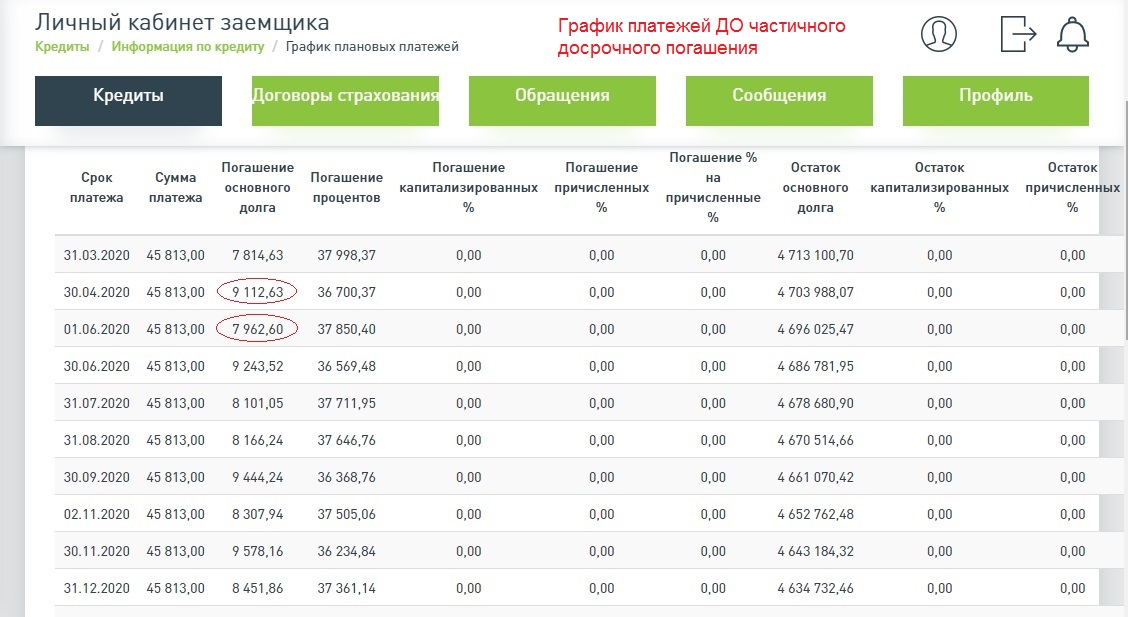

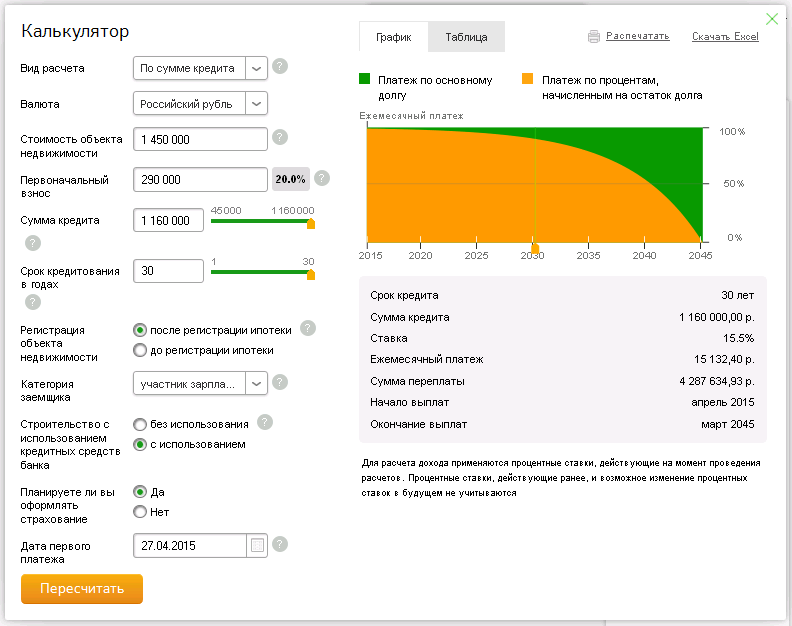

Как уменьшить срок ипотеки в Сбербанке в 2022 году

Срок, на который оформляется ипотека, напрямую влияет на сумму переплаты. Чем он больше, тем серьезнее будет конечная сумма, которую будет вынужден заплатить клиент. Именно поэтому многие заемщики Сбербанка уже после оформления ипотеки всеми способами пытаются закрыть кредит как можно быстрее.

Как можно изменить срок выплаты

Единственным реальным способом является досрочное погашение. Клиент будет платить больше, чем положено по графику. Дальше остаются два варианта: снизить сумму ежемесячного платежа (этот способ применяется «по умолчанию») или же уменьшить срок ипотеки в Сбербанке. В последнем случае придется писать отдельное заявление.

Рассмотрим оба варианта подробнее, их преимущества и недостатки.

Сокращение срока ипотеки

Для того, чтобы сократить срок ипотеки при досрочном погашении кредита, необходимо:

Написать заявление на досрочное погашение.

Это необходимо делать примерно за 1 месяц до момента погашения (это требование законодательства).

Это необходимо делать примерно за 1 месяц до момента погашения (это требование законодательства).В указанный в заявлении срок внести сумму погашения.

Написать заявление на уменьшение срока ипотеки.

Это необходимо делать примерно за 1 месяц до момента погашения (это требование законодательства).

Это необходимо делать примерно за 1 месяц до момента погашения (это требование законодательства).Отказать в досрочном погашении банк не может, точно так же, как не может отказать в уменьшении срока кредитования.

Уменьшение размера ежемесячного платежа

Если вместо сокращения срока ипотеки клиент хочет уменьшить сумму ежемесячных платежей, то никакие дополнительные действия предпринимать не требуется. Именно этот вариант банк применяет «по умолчанию».

Преимущества и недостатки

Сокращение срока кредита | Уменьшение суммы платежей |

Меньше общая переплата по кредиту | Меньше сумма ежемесячного погашения |

Требуется писать отдельное заявление | Не нужно ничего делать |

Нужно учитывать обновленный график | Нужно учитывать обновленный график |

В целом, сокращение срока кредита немного выгоднее, чем уменьшение суммы платежей в плане общей переплаты.

С другой стороны, во втором случае платить хоть и придется меньше, но из-за уменьшившейся суммы размер платежа будет существенно меньше.

С другой стороны, во втором случае платить хоть и придется меньше, но из-за уменьшившейся суммы размер платежа будет существенно меньше. Как сократить срок погашения ипотеки в Сбербанк Онлайн

Сократить срок погашения ипотеки в Сбербанк онлайн несложно, если делать все по правилам. Нужно учитывать тот факт, что банк не пойдет на уменьшение срока без всяких на то причин (например, если не было частичного досрочного погашения). Инструкция:

Подготовить сумму, которая будет превышать стандартный размер ежемесячного погашения.

Написать заявление на досрочное частичное погашение и предоставить его менеджерам банка. Рекомендуется потребовать от специалиста копию заявления с проставленной на нем отметкой о регистрации входящего документа.

В указанный в заявлении срок посетить отделение банка и выполнить досрочное погашение.

Написать заявление на сокращение срока кредита с сохранением суммы ежемесячных платежей.

Что потребуется

Для сокращения срока кредита, потребуется:

Сумма погашения.

Заявление на уменьшение срока.

Заявление на досрочное погашение.

Как погасить ипотеку досрочно в Сбербанке

Погасить ипотеку досрочно достаточно просто. Единственное, что нужно – заранее написать заявление. Подробнее об этом можно прочитать в данной статье.

Как погасить ипотеку через Сбербанк Онлайн

Погасить ипотечный кредит через Сбербанк Онлайн намного проще и быстрее, чем при обращении в любое отделение Сбербанка. От клиента требуется только доступ в личный кабинет на ПК или через приложение на смартфоне.

Подробнее узнать о том, как именно происходит погашение такого займа, можно в этой статье.

Как уменьшить срок погашения ипотеки с помощью материнского капитала

Материнский капитал можно использовать как в качестве первоначального взноса, так и для погашения части долга. Для этого, нужно:

Для этого, нужно:

Обсудить данную возможность с менеджером банка.

Направить заявление в ПФР с требованием перечислить средства материнского капитала в счет погашения задолженности.

Проконтролировать процесс погашения долга.

Написать заявление на сокращение срока кредитования.

Что потребуется

От клиента потребуется только действующий сертификат на материнский капитал. Вся сумма, которая положена собственнику данного документа будет перечислена в счет погашения долга. Следует учитывать, что в этом случае также нужно будет предварительно написать заявление на досрочное погашение долга.

Как погасить ипотеку материнским капиталом

Погасить ипотеку материнским капиталом несложно. Данная процедура актуальна для всех собственников соответствующего сертификата. Подробнее о ней можно почитать тут.

Лучшие предложения дня

Сравни.ру

Банки

Путеводитель

Как уменьшить срок ипотеки в Сбербанке

Финансист объяснила, как досрочно погасить ипотеку

Мария Гафурова

© Служба новостей «URA.RU»

Частичное погашение долга по ипотеке поможет уменьшить его размер и сократить переплату по процентам, рассказала Ольга Дайнеко

Фото: Денис Моргунов © URA.RU

Досрочно погасить ипотеку выгоднее в первой половине срока кредитования, поскольку в это время ежемесячный платеж состоит в основном из процентов. Такое мнение высказала эксперт Центра финансовой грамотности НИФИ Минфина РФ Ольга Дайнеко. При этом она подчеркнула, что не стоить уменьшать долговую нагрузку в ущерб качеству жизни.

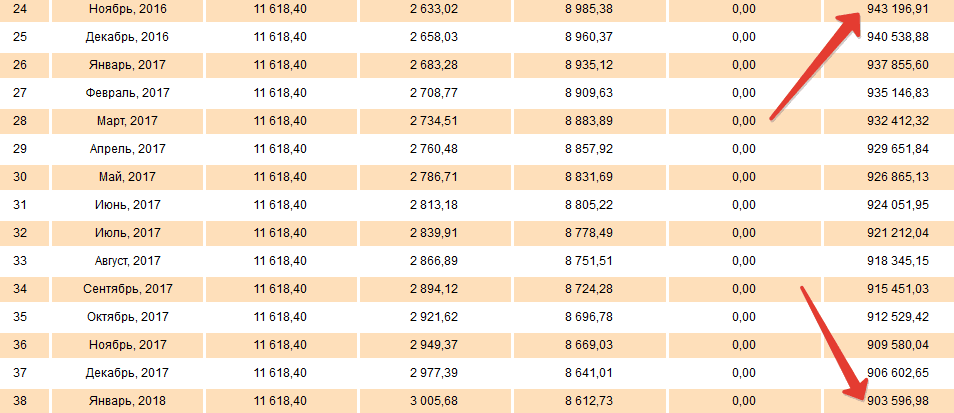

«Платеж [по ипотеке] каждый месяц одинаковый, он состоит в пропорции из суммы в погашение основного долга и процентов. В первую половину срока кредитования в пропорции платежа больше процентов (основной долг выплачивается медленно), а ближе к окончанию срока гасится преимущественно основной долг. Исходя из этого в первой половине срока гасить ипотеку выгоднее, чем во второй (если не брать в расчет инфляцию)», — приводит мнение Ольги Дайнеко «Российская газета».

В первую половину срока кредитования в пропорции платежа больше процентов (основной долг выплачивается медленно), а ближе к окончанию срока гасится преимущественно основной долг. Исходя из этого в первой половине срока гасить ипотеку выгоднее, чем во второй (если не брать в расчет инфляцию)», — приводит мнение Ольги Дайнеко «Российская газета».

Эксперт напомнила, что досрочно погасить займ на жилье можно частями или полностью. В первом случае можно уменьшить размер основного долга и общую переплату по процентам. Чтобы оформить частичное погашение долга, заемщик должен при внесении денег заполнить заявление. Это можно сделать в банке или удаленно, через приложение или интернет-банк.

Частичное досрочное погашение также помогает уменьшить размер ежемесячного платежа или сократить срок кредитования, рассказала Дайнеко. Заемщик может снизить ежемесячный платеж, но вносить обычную сумму. Так он обеспечит себе гарантию платежеспособности в трудные времена, уточнила Дайнеко. Эксперт подчеркнула, что для этого в договоре не должно быть ограничений по сумме досрочного погашения.

При полном погашении ипотеки на счет вносится вся оставшаяся сумма долга и проценты, начисленные после последнего платежа. Заемщик получает закладную, а обременение с недвижимости снимается. Если для погашения долга использовался материнский капитал, то владелец квартиры обязан наделить долями в ней всех членов семьи. Это необходимо сделать в течение шести месяцев после погашения кредита, напомнила Дайнеко.

В конце 2021 года ставки по ипотеке в России составили 13,2%, подскочив на 4,4%. По данным бюро кредитных историй «Эквифакс», это рекордный рост с 2015 года. Увеличение процентов по ипотеке специалисты связывают с повышением ключевой ставки Центробанка РФ. Последний раз регулятор поднял ее в середине декабря 2021 года — до 8,5%. Гендиректор Национального рейтингового агентства Алина Розенцвет считает, что летом 2022 года ключевая ставка Центробанка РФ может увеличиться до 10,5%. Среднегодовая инфляция при этом составит около 6%.

Если вы хотите сообщить новость, напишите нам

{{inside_publication. title}}

title}}

{{inside_publication.description}}

{{author.id ? author.name : author.author}}

© Служба новостей «URA.RU»

прочитать статью полностью

{{inside_publication.title}}

{{inside_publication.description}}

Загрузка…

Раз в две недели и ежемесячные платежи по ипотеке: что нужно знать

Покупка дома является важной вехой и, вероятно, самой крупной покупкой, которую вы когда-либо совершали. Поскольку это такая большая часть вашей жизни и жизни вашей семьи, важно знать все доступные варианты, когда дело доходит до выплаты ипотечного кредита.

В этой статье рассказывается о том, как работают платежи по ипотеке, как платить по ипотеке, а также о плюсах и минусах ежемесячных платежей по ипотеке по сравнению с раз в две недели.

Как осуществляются платежи по ипотеке?

Когда вы берете ипотечный кредит, вы занимаете деньги, чтобы купить или рефинансировать дом. Вы делаете регулярные платежи, чтобы погасить этот кредит, как правило, ежемесячно. Сумма, которую вы берете взаймы, является основной суммой кредита.

Вы делаете регулярные платежи, чтобы погасить этот кредит, как правило, ежемесячно. Сумма, которую вы берете взаймы, является основной суммой кредита.

При каждом платеже вы будете выплачивать часть основной суммы и часть процентов. Проценты — это то, что кредитор взимает за то, что вы одолжили вам деньги на покупку дома.

В зависимости от типа вашего ипотечного кредита ваши платежи обычно одинаковы по сумме и производятся ежемесячно. В начале большая часть ваших платежей будет использоваться для погашения процентов по кредиту. По мере того, как эта сумма будет уменьшаться, все больше и больше ваших платежей начнут относиться к основному долгу — фактической сумме, которую вы заняли. Это означает, что в течение первых нескольких лет вашего кредита ваши платежи сосредоточены на выплате процентов, а не основной суммы.

Если вы применяете дополнительные платежи к основной сумме, чтобы уменьшить сумму, проценты, выплачиваемые на остаток, также уменьшаются, поскольку проценты рассчитываются на основе основного остатка. Целью любого, кто хочет внести дополнительные платежи по ипотеке, должна быть выплата как можно большей суммы основного долга.

Целью любого, кто хочет внести дополнительные платежи по ипотеке, должна быть выплата как можно большей суммы основного долга.

Ежемесячные платежи по ипотеке

Когда большинство людей покупают дома с помощью ипотечных кредитов, они вносят ежемесячные платежи. Этот вариант раз в месяц является распространенным и удобным, поскольку эти платежи производятся в один и тот же день каждого месяца. Это позволяет легко отслеживать дату платежа.

Для еще большего удобства многие выбирают автоматические платежи по ипотеке . Это позволяет легко платить вовремя и требует минимальных усилий.

Ежемесячные платежи упрощают составление бюджета, но это не всегда лучший выбор, когда речь идет о более быстрой выплате ипотечного кредита. По сравнению с платежами раз в две недели, вы будете платить больше процентов в течение срока действия ипотечного кредита. Это верно независимо от того, является ли ваша ипотечная ставка низкой, фиксированной или регулируемой . Хотя делать 12 платежей в год может быть проще, вы можете платить за свой дом больше, чем нужно.

Хотя делать 12 платежей в год может быть проще, вы можете платить за свой дом больше, чем нужно.

Ипотечные платежи раз в две недели

Существует альтернатива ежемесячным платежам — внесение половины ежемесячного платежа каждые две недели. Когда вы делаете платежи раз в две недели, вы можете сэкономить больше денег на процентах и погасить ипотечный кредит быстрее, чем если бы вы делали платежи один раз в месяц.

Когда вы решите производить платежи раз в две недели вместо ежемесячных платежей, вы пользуетесь годовым календарем. Делая платежи каждые две недели, вы будете делать 26 платежей в год вместо 12. Хотя каждый платеж равен половине месячной суммы, вы в конечном итоге будете платить дополнительный месяц в году с помощью этого метода.

Например, если вы платите 1 200 долларов один раз в месяц в качестве всего ежемесячного платежа по ипотеке, вы в настоящее время делаете ежемесячные платежи по ипотеке в размере 14 400 долларов в год.

При переходе на оплату раз в две недели вы будете производить платежи каждые две недели. Если раньше вы платили 1200 долларов в месяц, то вместо этого вы будете платить 600 долларов каждые две недели. Поскольку некоторые месяцы длиннее других, вам придется каждый год вносить дополнительный платеж по ипотеке. Это равняется 13 ежемесячным платежам в год на общую сумму 15 600 долларов.

Если раньше вы платили 1200 долларов в месяц, то вместо этого вы будете платить 600 долларов каждые две недели. Поскольку некоторые месяцы длиннее других, вам придется каждый год вносить дополнительный платеж по ипотеке. Это равняется 13 ежемесячным платежам в год на общую сумму 15 600 долларов.

С дополнительным платежом каждый год вы можете погасить основную сумму быстрее, чем при стратегии ежемесячных платежей. Несмотря на то, что вы будете вносить дополнительный платеж, вы, скорее всего, не почувствуете негативных финансовых последствий, поскольку платежи будут распределены в течение всего года. Хотя один дополнительный платеж каждый год может показаться не таким уж большим делом, если учесть полный срок ипотечного кредита, он имеет свои преимущества.

Бонусное двухнедельное пособие

Если вам платят еженедельно или раз в две недели, еще один бонус при выборе двухнедельных выплат заключается в том, что вы будете платить вместе с зарплатой. Выплаты по ипотеке раз в две недели могут помочь вам не сбиться с пути в финансовом плане. Они также могут помочь вам придерживаться бюджета, который поможет быстрее погасить ипотечный кредит.

Они также могут помочь вам придерживаться бюджета, который поможет быстрее погасить ипотечный кредит.

Чтобы узнать, выгоден ли вам этот вариант, воспользуйтесь нашим калькулятором дополнительных платежей . Это покажет вам, сколько вы могли бы сэкономить на процентах в течение срока действия ипотечного кредита. Просто введите информацию о своем кредите и посмотрите, подходят ли вам двухнедельные платежи. Если вы задаетесь вопросом: «Как мне снизить платежи по ипотеке в долгосрочной перспективе?», ответом могут быть платежи раз в две недели.

Недостатки двухнедельных платежей

Одним из недостатков двухнедельных платежей по ипотечным кредитам является то, что некоторые кредиторы могут взимать комиссию за участие в их двухнедельном плане платежей. Когда дело доходит до сборов, вам следует подсчитать цифры, чтобы подтвердить, что вы все равно будете продвигаться вперед в финансовом отношении, платя раз в две недели.

Еще один фактор, на который следует обратить внимание, заключается в том, что платежи раз в две недели не улучшат ваш кредитный рейтинг. Хотя они не окажут негативного влияния на вашу оценку, кредитные бюро используют 30-дневные временные рамки, когда они анализируют кредитные данные для установления рейтингов. Таким образом, вы получите то же самое, с точки зрения кредитного рейтинга, с ежемесячными или двухнедельными платежами.

Хотя они не окажут негативного влияния на вашу оценку, кредитные бюро используют 30-дневные временные рамки, когда они анализируют кредитные данные для установления рейтингов. Таким образом, вы получите то же самое, с точки зрения кредитного рейтинга, с ежемесячными или двухнедельными платежами.

Как перейти на выплаты по ипотеке раз в две недели

Некоторые кредиторы должны дать разрешение, прежде чем вы сможете перейти на выплаты по ипотеке раз в две недели. В случае одобрения следует помнить о двух вещах. Во-первых, ваши двухнедельные платежи не будут применяться к вашей учетной записи, пока вы не достигнете полной суммы ежемесячного платежа. Кроме того, в течение первого месяца регистрации вам, вероятно, придется платить как обычный ежемесячный платеж, так и два половинных платежа.

Некоторые кредиторы взимают комиссию за изменение платежных соглашений, а другие нет. Когда вы поговорите со своим кредитором, узнайте, связаны ли сборы с переключением.

Если ваш кредитор не согласен с предложенными вами условиями оплаты раз в две недели, просто ежемесячно доплачивайте, чтобы получить те же преимущества. Вы также можете накопить и вносить доплату каждый год, а не каждый месяц. Когда вы делаете какой-либо дополнительный платеж по ипотеке, убедитесь, что он относится к основной сумме кредита, а не к процентам.

Вы также можете накопить и вносить доплату каждый год, а не каждый месяц. Когда вы делаете какой-либо дополнительный платеж по ипотеке, убедитесь, что он относится к основной сумме кредита, а не к процентам.

Важно отметить, что некоторые ипотечные кредиты не допускают досрочного погашения. Когда досрочные выплаты не разрешены, кредиторы могут взимать комиссию, известную как штрафы за досрочное погашение. Эти сборы могут равняться сумме процентов, которые вы устраняете. Если вы не уверены, допускает ли ваша ипотека досрочное погашение, просмотрите свой контракт или поговорите со своим кредитором.

Какой способ оплаты мне подходит?

Некоторые домовладельцы, которые переходят на платежи раз в две недели, экономят значительную сумму на стоимости ипотечных кредитов, в то время как другие экономят меньше. То, как будет работать этот тип графика платежей, зависит от множества факторов, включая условия вашего ипотечного кредита и сборы за переход на двухнедельные платежи.

Когда вы будете готовы обсудить варианты выплаты ипотеки и то, как они могут помочь вам уменьшить сумму процентов, которые вы платите в течение срока действия кредита, свяжитесь с нашей командой консультантов по жилищному кредитованию .

9 способов снизить платеж по ипотеке | LendingTree

Текущие ставки рефинансирования ипотеки

Как LendingTree получает выплаты?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 26 августа 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Самый распространенный способ снизить платеж по ипотеке — это рефинансировать текущий жилищный кредит или внести больший первоначальный взнос, если вы покупаете дом. Однако есть и другие способы сократить то, что обычно является вашим самым большим ежемесячным расходом.

Мы объясним эти варианты ниже, чтобы помочь вам найти подходящий вариант для сокращения ежемесячных расходов на жилье.

1. Рефинансирование для снижения процентной ставки

Один из лучших способов снизить платеж по ипотеке — это рефинансирование ипотеки для получения более низкой процентной ставки. Рефинансирование ипотечного кредита предполагает замену текущего ипотечного кредита на новый.

Существует множество вариантов рефинансирования на выбор. Некоторые требуют полной проверки, которую вы прошли при покупке дома. Кредитор проверяет ваш доход и кредит и требует оценку дома, чтобы определить стоимость вашего дома. Существуют также «упрощенные» варианты рефинансирования, которые позволяют вам пропустить документацию о доходах и не требуют оценок.

Вот некоторые программы рефинансирования, о которых стоит знать:

Рефинансирование с обычной ставкой и сроком . Этот тип рефинансирования также называется рефинансированием с ограниченным обналичиванием и обычно включает в себя погашение текущего остатка кредита новым кредитом по более выгодной процентной ставке. Вы можете включить свои расходы на закрытие в кредит, но имейте в виду, что ваш ежемесячный платеж будет выше, если вы это сделаете.

FHA рационализировать рефинансирование . Домовладельцы с текущим кредитом, обеспеченным Федеральной жилищной администрацией (FHA), могут избежать хлопот с документами о доходах и оценкой благодаря упрощенному рефинансированию FHA. Одно предостережение: вам нужно будет заложить в бюджет наличные деньги для закрытия расходов, потому что эта программа не позволяет вам добавлять расходы к сумме кредита. Однако некоторые кредиторы могут предложить вариант без затрат на закрытие, если вы готовы принять более высокую процентную ставку.

Одно предостережение: вам нужно будет заложить в бюджет наличные деньги для закрытия расходов, потому что эта программа не позволяет вам добавлять расходы к сумме кредита. Однако некоторые кредиторы могут предложить вариант без затрат на закрытие, если вы готовы принять более высокую процентную ставку.

VA ссуда на рефинансирование со снижением процентной ставки (IRRRL) . Если в настоящее время у вас есть ссуда, обеспеченная Министерством по делам ветеранов США (VA), вы можете иметь право на участие в программе IRRRL, если вы своевременно вносили платежи. Эта программа рефинансирования VA предназначена только для подходящих военных заемщиков, и вы можете добавить расходы на закрытие VA к кредиту. Никакой оценки дома или документов о доходах не требуется. Чтобы ветераны не оплачивали чрезмерные расходы на закрытие, вы должны окупить эти расходы в течение 36 месяцев.

Оптимизация помощи USDA в рефинансировании . Кредиты USDA предлагаются заемщикам с низким и средним доходом, которые покупают дома в сельской местности, и гарантируются Министерством сельского хозяйства США (USDA). Если в настоящее время у вас есть кредит в USDA, вариант упрощения позволяет вам рефинансировать без проверки кредитоспособности, подтверждения дохода или оценки. Если вы сможете сэкономить не менее 50 долларов США на рефи и своевременно оплатите последние 12 платежей, вы можете соответствовать требованиям.

Если в настоящее время у вас есть кредит в USDA, вариант упрощения позволяет вам рефинансировать без проверки кредитоспособности, подтверждения дохода или оценки. Если вы сможете сэкономить не менее 50 долларов США на рефи и своевременно оплатите последние 12 платежей, вы можете соответствовать требованиям.

Используйте калькулятор рефинансирования ипотеки LendingTree, чтобы оценить, сколько вы можете сэкономить, исходя из текущих процентных ставок.

2. Рефинансирование для избавления от ипотечного страхования

Если вы внесли менее 20% первоначального взноса по обычному кредиту или взяли кредит FHA, вы, вероятно, платите за ипотечное страхование. Вы могли бы легко платить сотни долларов в месяц на страховые взносы по ипотечному кредиту, в зависимости от суммы, которую вы внесли, и вашего кредитного рейтинга, когда вы купили свой дом.

Хорошей новостью является то, что вы можете избавиться от ежемесячной стоимости ипотечного страхования или сократить ее с помощью этих советов по рефинансированию:

Рефинансируйте свою обычную ипотеку . Если стоимость жилья в вашем районе растет, и у вас есть обычная ипотека, вы можете отменить или, по крайней мере, снизить ежемесячную премию по частному ипотечному страхованию (PMI). Если у вас есть хотя бы 20% собственного капитала, вам вообще не понадобится PMI. Даже если вы этого не сделаете, ваша премия по ипотеке упадет в зависимости от того, сколько капитала у вас сейчас по сравнению с тем, когда вы купили свой дом.

Если стоимость жилья в вашем районе растет, и у вас есть обычная ипотека, вы можете отменить или, по крайней мере, снизить ежемесячную премию по частному ипотечному страхованию (PMI). Если у вас есть хотя бы 20% собственного капитала, вам вообще не понадобится PMI. Даже если вы этого не сделаете, ваша премия по ипотеке упадет в зависимости от того, сколько капитала у вас сейчас по сравнению с тем, когда вы купили свой дом.

Рефинансирование кредита FHA в обычную ипотеку . Самый эффективный способ перестать платить ипотечное страхование FHA — это рефинансировать ваш кредит FHA в обычный кредит. Однако сначала проверьте свой кредитный рейтинг — обычные ипотечные кредиты требуют более высокого кредитного рейтинга, чем кредиты FHA.

Рефинансирование и выплата основного долга . Небольшие дополнительные наличные деньги могут помочь вам погасить остаток до 80% от стоимости вашего дома и вообще избежать ипотечного страхования по обычному кредиту.

3. Обмен краткосрочного кредита на долгосрочный кредит

15-летняя ипотека может быть отличным вариантом для более быстрого погашения кредита, но если ставка оказывает слишком большое давление на ваш бюджет, рефинансирование в 30-летнюю ипотеку может дать вам столь необходимое облегчение платежа. Если вы беспокоитесь о дополнительных процентах, которые вы будете платить с течением времени, ободритесь: вы всегда можете сделать дополнительные платежи в будущем, если ваш доход увеличится или вы получите непредвиденные денежные поступления, такие как возврат налогов или бонусы за работу.

4. Переход на ипотеку с регулируемой процентной ставкой

Ипотека с регулируемой процентной ставкой (ARM) предлагает более низкую ставку на установленный срок от одного месяца до 10 лет, что может пригодиться, если вам нужно временно уменьшить платеж по ипотеке. Просто убедитесь, что вы понимаете корректировки и имеете план действий при увеличении ежемесячных платежей в будущем.

Один совет: если вы планируете продать свой дом в ближайшем будущем, вы можете использовать свои ежемесячные сбережения ARM для погашения остатка по кредиту каждый месяц, что принесет больше денег в ваш карман, когда придет время продавать.

5. Спросите своего кредитора о пересмотре вашего кредита

Если вас устраивает текущая процентная ставка по вашему обычному кредиту, но у вас есть дополнительные 5000–10 000 долларов США, вы можете запросить пересмотр ипотечного кредита. Вместо того, чтобы проходить процесс рефинансирования, вы использовали бы дополнительные денежные средства для погашения остатка по кредиту, а кредитор затем сбрасывал бы платеж на основе вашей текущей процентной ставки при первоначальном сроке погашения кредита.

Вы не обязаны соответствовать требованиям, и кредиторы обычно взимают небольшую плату за этот процесс. Это отличный вариант для домовладельцев, которым пришлось купить новый дом до того, как они продали свой старый дом, но теперь они имеют прибыль от своего старого дома, чтобы погасить ипотеку и уменьшить сумму ежемесячного платежа без всех затрат и документации обычного рефинансировать.

6. Присмотритесь к ценам, чтобы сэкономить на страховых взносах домовладельцев

Нередко каждый год наблюдается рост страховых взносов домовладельцев. Вы не обязаны придерживаться своего текущего оператора, если вы можете найти такое же покрытие в другом месте по более низкой цене. Покупка страховки для домовладельцев относительно проста, поскольку за ваш бизнес борются сотни компаний.

7. Оспорить счет по налогу на имущество

Если ваш ипотечный кредит включает счет условного депонирования, налоги на имущество могут составлять значительную часть вашего ежемесячного платежа по ипотеке. Как домовладелец, вы можете обжаловать налоговую оценку в местном, окружном или региональном налоговом управлении. Распространенными причинами для подачи апелляции являются ошибки в квадратных метрах, зонировании или удобствах.

Проконсультируйтесь с налоговым юристом, чтобы узнать сроки подачи апелляции по налогу на имущество. Спросите об освобождении от налога на имущество — если вы пожилой человек или имеете инвалидность, вы можете иметь право на это.

8. Сдайте в аренду часть своего дома

Если у вас есть дополнительная спальня, подвал или пристройка к вашему дому, сдайте ее в аренду другу или доверенному жильцу, чтобы компенсировать ежемесячный платеж по ипотеке. Дополнительные деньги могут освободить место в вашем бюджете для создания резервного фонда, оплаты счетов по кредитным картам или покрытия других расходов.

9. Спросите о модификации кредита

Если вы недавно потеряли работу или столкнулись с другим серьезным жизненным событием, которое повлияло на вашу способность выплачивать ипотечный кредит, вы можете иметь право на изменение ипотечного кредита. Варианты могут включать продление срока кредита с 30 до 40 лет или снижение процентной ставки.

Как правило, вы не имеете права на изменение ипотечного кредита, если только вы не пропустили несколько платежей по ипотечному кредиту. Оставайтесь на связи со своим кредитором, чтобы не потерять свой дом из-за потери права выкупа.

Поделиться статьей

Текущие ставки рефинансирования

Годовые от

- 30 лет. Зафиксированный

5,88% - 15 лет. Зафиксированный

5,87% - 5/1 рука

6,30%

Зафиксированный

ЗафиксированныйРасчет платежа

Раскрытие информации о рекламе

Применяются положения и условия. NMLS#1136

Рекомендуемое чтение

Сколько стоит рефинансировать ипотеку?

Обновлено 28 июня 2022 г.

Сколько стоит рефинансировать ипотеку? Узнайте, как рассчитать стоимость рефинансирования, чтобы определить, сможете ли вы сэкономить деньги и получить выгоду.

ПРОЧИТАЙТЕ БОЛЬШЕ

Как рефинансировать ипотеку с плохой кредитной историей

Обновлено 28 июля 2022 г.

Рефинансировать ипотеку с плохой кредитной историей может быть сложно, но возможно.