Что такое кредитная карта и как ею пользоваться: Как пользоваться кредитной картой — правила пользования, оплата кредиткой

Содержание

Для чего нужна кредитная карта, как ею пользоваться и как она работает

Для чего нужна кредитная карта, как ею пользоваться и как она работает | Нижегородская правда

Карта новых маршрутов общественного транспорта в Нижнем Новгороде

Действует с 23 августа 2022 года.

Скачать

Главная | Новости компании | Для чего нужна кредитная карта, как ею пользоваться и как она работает

Новости компании

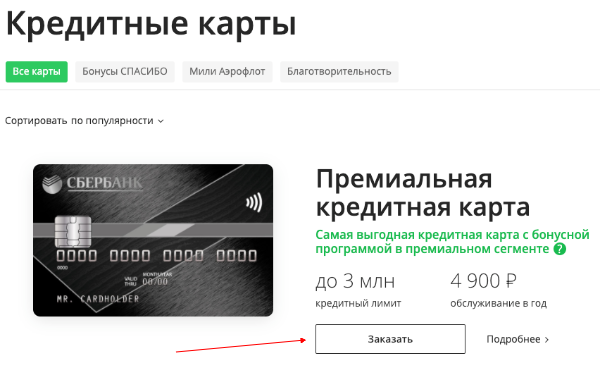

картакредит

Фото: pixabay.com

Как пользоваться кредитной картой

Читайте нас в

Читайте полезные статьи на нашем сайте

Как пользоваться кредитной картой

Кредитная карта — универсальный инструмент для безналичных платежей онлайн и офлайн. С ней легко оплачивать товары и услуги, платить по коммунальным счетам, заказывать билеты, путёвки, товары из интернет-магазинов, а главное — всё это можно делать в кредит, беря дополнительные финансы тогда, когда они нужны.

С ней легко оплачивать товары и услуги, платить по коммунальным счетам, заказывать билеты, путёвки, товары из интернет-магазинов, а главное — всё это можно делать в кредит, беря дополнительные финансы тогда, когда они нужны.

Как работает кредитка

Кредитка позволяет совершать безналичные и наличные операции с использованием средств, предоставленных банком в рамках кредитного лимита. Кредитный лимит — максимальная сумма денег, предоставляемая банком клиенту для пользования под установленный договором процент. Лимит уменьшается в результате проводимых операций и возобновляется за счёт единовременного или поэтапного погашения долга.

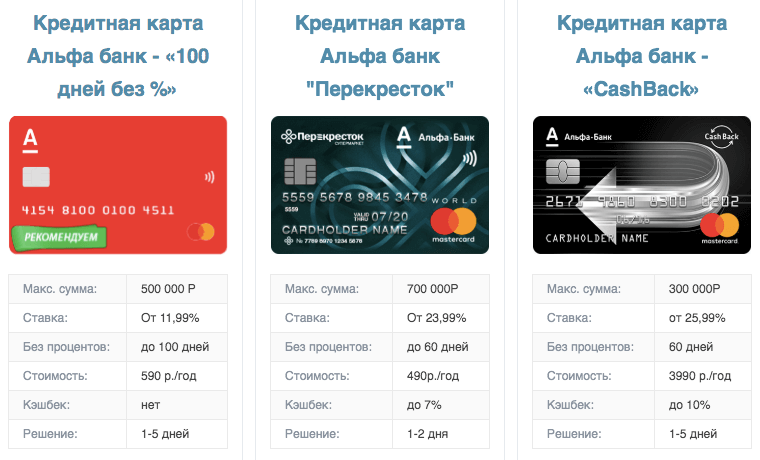

Выгоднее всего погашать задолженность в беспроцентный период, и чем он дольше, тем лучше. Например, Альфа-Банк предлагает кредитную карту целый год без процентов с доставкой в ряде городов России. При отсутствии доставки можно оформить неименную карту в любом салоне магазина «Связной».

Что такое беспроцентный период

Беспроцентный период состоит из двух частей:

— льготный период — 30 дней;

— беспроцентный период погашения задолженности с 31 дня — 100 дней.

Расчётный цикл — это период, в течение которого можно тратить деньги в рамках предоставленного кредитного лимита. В конце цикла клиент получает выписку, в которой резюмируются операции. Затем начинается период погашения и следующий платёжный цикл. Баланс в новом цикле уменьшается за счёт образовавшейся задолженности. Лимит не будет продлеваться до тех пор, пока не вернутся деньги, потраченные в предыдущем цикле. Операции с наличными, например их снятие в банкомате, не включаются в беспроцентный период. Это означает, что проценты на снятую сумму начисляются сразу, и неважно, что клиент погашает задолженность сразу после окончания платёжного цикла. Но это правило работает не всегда. Кредитные карты со снятием наличных от Альфа-Банка позволяют снимать деньги в любое время.

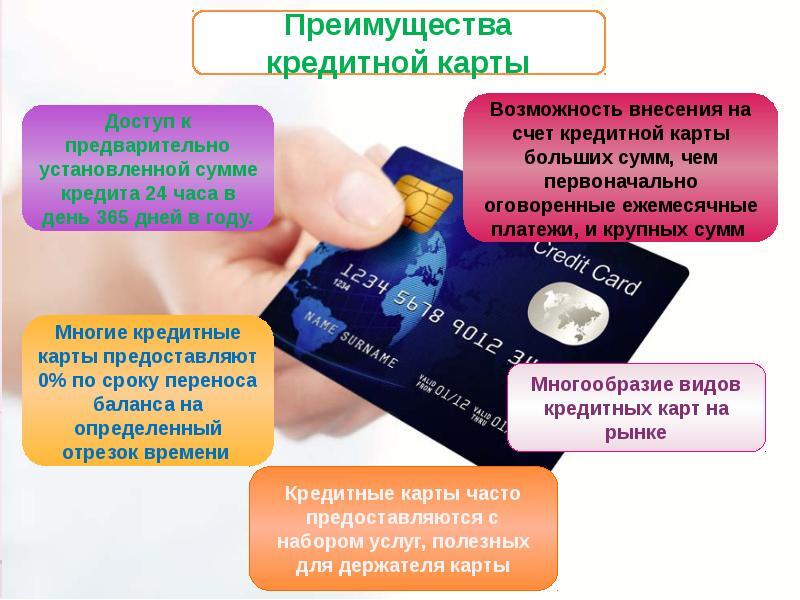

Преимущества оплаты кредитной картой

Кредитка имеет ряд преимуществ, которые делают её использование более удобным и выгодным, чем расчёт дебетовыми картами или наличными:

— Удобство — не нужно носить с собой много наличных денег, а в случае кражи можно заблокировать карту.

— Безопасность — можете вернуть свои деньги в случае, если продавец обманул или возникли проблемы с транзакцией.

— Программы лояльности и скидок — некоторые банки предлагают скидки в магазинах партнёров, бонусы или даже возврат определённой суммы денег за использование карты (кэшбэк).

— Душевное спокойствие — в случае непредвиденных расходов всегда можно воспользоваться заёмными средствами.

Кроме того, что кредиткой удобно расплачиваться в магазинах онлайн и офлайн, она ещё идеально подходит для покупки билетов на самолёты за счёт бонусных программ. По этой ссылке можно узнать, как работает кредитная карта для путешествий от Альфа-Банка и в чём её преимущества перед обычной кредиткой.

Реклама

Подписывайтесь на наши каналы в Telegram:

Поделиться

Самое популярное

Новости партнеров

Новости МирТесен

с

Кредитная карта по почте.

О чем следует помнить.

О чем следует помнить.

Сегодня ряд финансовых организаций практикует доставку (рассылку) кредитных карт почтой без посещения клиентом офиса банка. Сегодня ряд финансовых организаций практикует доставку (рассылку) кредитных карт почтой без посещения клиентом офиса банка. Прежде чем оформить на сайте банка заявку и заказать кредитку по почте, следует тщательно проанализировать условия кредитования (процентную ставку, кредитный лимит, комиссии, льготный период и т. д.) и особенности дистанционного оформления карты.

В случае одобрения онлайн-заявки банк отправляет клиенту кредитную карту по почте (заказным письмом) со всеми необходимыми документами. Письмо нужно будет получить в почтовом отделении, предъявив паспорт.

Далее клиент, чтобы активировать карту и начать ею пользоваться, должен выслать в банк ответным письмом копию паспорта и подписанное заявление. Кредитная организация, получив эти документы, извещает клиента о возможности использования карты, например через СМС-сообщение.

В почтовом конверте, помимо карты, как правило, присутствует кредитный договор, информация о тарифах на обслуживание карты, инструкция по ее активации, а также различные памятки по пользованию и рекламные предложения банка.

Все документы необходимо внимательно изучить. Следует обязательно проверить правильность написания своих данных в договоре и на самой карте. Надо помнить, что до активации ( отмены ограничений на совершение операций по карте, которые при выпуске устанавливает кредитная организация) никаких договорных отношений между банком и клиентом не возникает.

Если условия договора полностью устраивают клиента, и в документах нет ошибок, можно выполнить указания банка по активации карты. С момента активации клиент полностью отвечает по своим обязательствам перед кредитной организацией.

Сегодня многие банки осуществляют доставку кредитных карт по почте с уже предварительно одобренным кредитным лимитом — тем своим клиентам, у которых, например, открыт вклад в банке или оформлен кредитный договор.

Согласие клиентов на изготовление и отправку им карт таким способом банки получают в как дополнительную услугу при предыдущей продаже. Как правило, карты приходят в обычном письме, т. к. банки получили согласие клиента и провели его идентификацию в момент оформления товарного кредита. Часто граждане не читают то, под чем подписываются, и поэтому полученная впоследствии карта может стать для них сюрпризом.

Если вы не собираетесь пользоваться картой, достаточно просто не производить ее активацию. В целях безопасности, исключите возможность попадания карты в руки третьих лиц. Просто выбросить кредитную карту, оформленную на ваше имя, будет неразумно. Потому что кто-то может воспользоваться этой кредитной картой. Лучше всего обратиться в отделение банка, направившего данную карту, для ее уничтожения с получением справки об отсутствии долговых обязательств и закрытии счета.

Источник: banki.ru

Похожие материалы

О рефинансировании ипотечного кредита

186

Кредитка — для дисциплинированных. Как правильно жить взаймы?

Как правильно жить взаймы?

693

Ипотека во время пандемии: помощь и льготные механизмы

4547

Что такое кредитная карта? И стоит ли вам владеть им?

Кредитные карты позволяют вам занимать деньги в банке по соглашению о том, что вы погасите их до даты оплаты счета или понесете проценты.

Возможность купить сейчас и заплатить позже превосходит другие формы оплаты, такие как дебетовые карты или наличные, которые требуют наличия денег для оплаты на момент покупки. Помимо большей гибкости при оплате, кредитные карты помогают вам установить кредитный рейтинг, чтобы вы могли претендовать на другие финансовые продукты, такие как кредиты и ипотечные кредиты.

Имея кредитную карту, вы также можете получить некоторые денежные привилегии, когда владельцы карт могут получать вознаграждение за каждую покупку, которое впоследствии можно обналичить для оплаты проезда, выписки и многого другого. Некоторые кредитные карты также предлагают начальный беспроцентный период.

Благодаря таким законам, как Закон о кредитных картах и Закон о честном выставлении счетов по кредитам, которые помогают регулировать отрасль и обеспечивают более высокий уровень защиты от мошеннических покупок, кредитные карты являются более безопасными по сравнению с другими способами оплаты.

Ниже CNBC Select рассматривает плюсы и минусы кредитных карт, принципы их работы, общие термины и типы карт, чтобы вы могли начать использовать кредитные карты в своих интересах.

Что такое кредитная карта?

- Pros and cons of credit cards

- How credit cards work

- Common credit card terms

- Types of credit cards

| Pros of credit cards | Cons of credit cards | |

|---|---|---|

| Вы можете совершить покупку сейчас, а оплатить ее позже. | Если вы не оплатите свой счет полностью к установленному сроку, вы можете понести процентные ставки и влезть в долги. | |

| Кредитные карты являются широко распространенной формой оплаты. | Некоторые продавцы могут ограничивать типы сетей кредитных карт, которые они принимают. | |

| Платить кредитной картой удобно. | Вы с большей вероятностью перерасходуете средства с помощью кредитных карт, чем наличных или дебетовых карт. | |

| Вы можете создать хороший кредитный рейтинг, платя вовремя и сохраняя низкий баланс. | Максимальное использование карты или пропущенные платежи могут привести к снижению кредитного рейтинга. | |

| Многие кредитные карты предлагают вознаграждения, приветственные бонусы и кредитные льготы. | У вас может возникнуть соблазн перерасходовать средства, чтобы получить вознаграждение или привилегии. | |

Если ваша кредитная карта украдена, вы несете ограниченную ответственность (максимум 50 долларов США) за мошеннические платежи. | Кредитные карты могут быть сняты на заправочных станциях, украдены, взломаны в Интернете или раскрыты при утечке данных. |

Как работают кредитные карты

Кредитные карты представляют собой прямоугольные кусочки пластика или металла, которые можно использовать для оплаты новых покупок, проводя, постукивая или вставляя карту в устройство чтения карт на кассе. Кроме того, многие карты позволяют совершать балансовые переводы, что дает возможность выбраться из долгов.

Когда вы открываете кредитную карту, вы получаете кредитный лимит, который может варьироваться от пары сотен до тысяч долларов. Вы сможете потратить до этого предела.

Когда вы совершаете покупку с помощью своей карты, она будет отображаться как ожидающая в вашей учетной записи и опубликована в течение нескольких дней. Как только транзакция будет размещена в вашей учетной записи, ваш общий баланс увеличится.

Ежемесячно получайте счет от эмитента вашей карты, который состоит из всех зарегистрированных покупок, совершенных вами в течение расчетного периода. Чтобы сохранить свою учетную запись в хорошем состоянии, вам необходимо заплатить как минимум минимальную сумму до установленного срока (один и тот же день каждый месяц).

Чтобы сохранить свою учетную запись в хорошем состоянии, вам необходимо заплатить как минимум минимальную сумму до установленного срока (один и тот же день каждый месяц).

К счастью, большинство карт предлагают льготные периоды, которые позволяют вам погасить остаток без процентов в течение как минимум 21 дня после окончания расчетного периода. Любые оставшиеся остатки после льготного периода будут облагаться процентами, поэтому мы рекомендуем вам всегда платить в полном объеме.

Общие условия кредитных карт

Кредитные карты имеют десятки условий, которые определяют, какие комиссии вы можете понести за использование вашей карты. Вот наиболее распространенные термины:

- Годовой взнос: Плата с держателей карт взимается каждый год за хранение кредитной карты.

- Годовой перевод остатка: Процентная ставка для перевода остатка, которая может быть равна или превышать годовую стоимость покупки.

- Комиссия за перевод баланса: Перевод долга с одной карты на другую может стоить вам от 3% до 5% за перевод.

- Годовой аванс наличными: Процентная ставка, которую вы понесете, если выберете аванс наличными, которая часто является одной из самых высоких годовых, которые вы можете взимать.

- Комиссия за выдачу наличных: Комиссия, взимаемая с вас за каждую выдачу наличных, обычно 5%.

- Комиссия за транзакцию за границей: При покупках за пределами США может взиматься комиссия за транзакцию, обычно 3%.

- Плата за просрочку платежа: В случае несвоевременной оплаты счета по кредитной карте с вас может взиматься комиссия в размере до 40 долларов США.

- Минимальный платеж: Наименьшая сумма денег, которую вы должны платить каждый месяц, чтобы ваш счет был текущим. (Узнайте, как внесение только минимальных платежей по долгам по кредитным картам может обойтись вам в тысячи долларов, а на их погашение уйдет более десяти лет. )

- Штраф APR : Когда вы платите с опозданием, эмитенты карт могут оштрафовать вас процентной ставкой, которая выше вашей обычной APR.

- Покупка APR: Процентная ставка за новые покупки, которые не оплачиваются полностью в каждом платежном цикле.

)

)Типы кредитных карт

Потребителям доступны тысячи кредитных карт, поэтому выбрать только одну из них сложно. К счастью, большинство кредитных карт относятся к нескольким категориям, поэтому вы можете сузить свой выбор. Вот несколько различных типов кредитных карт:

- Карты с 0% годовых : Многие карты предоставляют беспроцентные периоды финансирования, которые могут длиться более года. Лучшие карты предлагают 15-, 18-, 20- и 21-месячные периоды 0% годовых. Например, карта Visa® Platinum банка США предлагает 0% в течение первых 18 циклов выставления счетов на переводы баланса и покупки, затем применяется переменная годовая процентная ставка от 18,24% до 28,24%. Остатки должны быть переведены в течение 60 дней с момента открытия счета.

- Наградные карты : Если вы хотите получать кэшбэк, баллы или мили за все свои покупки, премиальные карты — отличный выбор. Обычно вы зарабатываете не менее 1% или 1X обратно на все, что покупаете, а лучшие карты обеспечивают в четыре раза больше на различных покупках, от доставки еды и продуктов до бензина и путешествий.

- Защищенные карты : Одним из лучших вариантов для новичков или людей с плохой кредитной историей является открытие защищенной карты. Эти карты работают как обычные необеспеченные карты, но требуют внесения депозита (часто 200 долларов США), чтобы получить кредитную линию. Некоторые карты, такие как обеспеченная кредитная карта Capital One Platinum, могут даже дать возможность получить более низкую скидку в 49 долларов.или депозит $99.

- Визитные карты : Владельцы бизнеса могут получить выгоду от открытия карты с вознаграждениями, предназначенными для покрытия общих деловых расходов, таких как доставка и командировки, а также в периоды введения 0% годовых. Кроме того, эти карты позволяют открывать карты сотрудников, что упрощает расходы.

Остатки должны быть переведены в течение 60 дней с момента открытия счета.

Остатки должны быть переведены в течение 60 дней с момента открытия счета. Кроме того, эти карты позволяют открывать карты сотрудников, что упрощает расходы.

Кроме того, эти карты позволяют открывать карты сотрудников, что упрощает расходы.Информация о карте Capital One Platinum Secured Mastercard была собрана независимо CNBC и не проверялась и не предоставлялась эмитентами карт до публикации.

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как работают кредитные карты?

управление капиталом

15 марта 2022 г. |1:13 мин видео

Узнайте больше о том, как работают кредитные карты и как выбрать подходящую карту для вас

15 марта 2022 г. |1:13 мин видео

Кредитные карты — это быстрый и удобный способ оплаты. Но что происходит за кулисами после того, как вы проведете, окунете или коснетесь своей карты? Как именно работает кредитная карта? И вообще, зачем использовать кредитную карту?

Продолжайте читать, чтобы узнать, что такое кредитная карта, как она работает, преимущества использования кредитных карт и многое другое.

Что такое кредитная карта?

Кредитная карта — это тип возобновляемого кредитного счета. Это означает, что вы можете тратить и выплачивать деньги, которые вы занимаете, неоднократно, пока счет открыт. Револьверные кредитные счета не имеют установленной даты окончания. Пока счет остается открытым и в хорошем состоянии, вы можете продолжать его использовать.

Когда вам одобряют кредитную карту, кредитор устанавливает кредитный лимит. Это максимальная сумма, которую вы можете снять со счета.

Каждый раз, когда вы совершаете покупку, сумма, которую вы взимаете, вычитается из вашего кредитного лимита. Сумма, которая у вас осталась, является вашим доступным кредитом. И когда вы делаете платеж, ваш доступный кредит возвращается.

Вам также может быть интересно: в чем разница между кредитной картой и дебетовой картой? Самая большая разница заключается в том, откуда берутся деньги, когда вы совершаете покупку. С помощью кредитной карты вы занимаете деньги, а дебетовая карта снимает средства непосредственно с вашего связанного банковского счета.

Познакомьтесь с персонажами

Чтобы понять, как работают кредитные карты, полезно знать, что несколько игроков поддерживают работу системы:

- Ваш банк, или эмитент карты, предоставляет вам кредитную карту, что делает вас держателем карты .

- Платежная сеть — вспомните Visa® или MasterCard® — соединяет вашу карту с миллионами компаний, которые принимают платежи по кредитным картам. Вот почему вы можете увидеть на своей карте два логотипа: один для эмитента вашей карты, а другой для платежной сети.

- Торговец — это компания, в которой вы совершаете покупку. Это может быть продуктовый магазин, заправка, интернет-магазин или миллионы других предприятий.

- Банк-эквайер обрабатывает транзакции продавца. Банки-эквайеры связывают точки покупки кредитной карты между держателем карты, эмитентом карты, платежной сетью и продавцом.

Как работают кредитные карты

Теперь вы знаете основных игроков. Но как использование кредитной карты на самом деле работает за кулисами?

Но как использование кредитной карты на самом деле работает за кулисами?

Скажем, вы делаете заказ в продуктовом магазине и решили заплатить кредитной картой. Вот как работает кредитная транзакция, шаг за шагом:

- Вы проводите, вставляете или касаетесь своей кредитной карты или мобильного устройства, если вы добавили свою карту в цифровой кошелек.

- Считыватель карт отправляет информацию о вашем счете в банк-эквайер.

- Банк-эквайер использует платежную сеть для получения авторизации от эмитента вашей карты.

- Эмитент вашей карты авторизует транзакцию и отправляет деньги через платежную сеть в банк продуктового магазина.

Может показаться, что это много шагов, но весь процесс обычно занимает всего несколько секунд.

Что указано в выписке по вашей кредитной карте?

Когда вы получите выписку по кредитной карте, в ней будет указана сумма, которую вы сняли в продуктовом магазине. В конечном итоге вы будете должны эту сумму — плюс любые другие сделанные вами покупки, любые проценты, которые могут быть начислены, сборы и предыдущий невыплаченный остаток — вашему банку или эмитенту карты.

Имейте в виду, что, хотя вам, возможно, потребуется внести только минимальный платеж, Бюро финансовой защиты потребителей рекомендует ежемесячно выплачивать как можно большую часть вашего полного баланса.

Так зачем использовать кредитные карты?

Использование кредитных карт может иметь много преимуществ, если они используются ответственно. К ним относятся:

- Help Building Credit. Ответственно используя кредитную карту, вы сможете создать или восстановить свою кредитную историю и улучшить свой кредитный рейтинг. Хороший кредитный рейтинг может помочь вам получить лучшие процентные ставки по таким вещам, как автокредиты, персональные кредиты и ипотечные кредиты. Ответственное использование включает в себя всегда своевременную оплату счетов и поддержание низкого коэффициента использования кредита.

- Бюджетирование. К вашей кредитной карте прилагается полезный инструмент для составления бюджета: ежемесячный отчет. Ваш ежемесячный отчет похож на дневник, который показывает ваши привычки расходов. Это может помочь вам понять, куда уходят ваши деньги, чтобы вы могли создать реалистичный бюджет на основе этого и вашего дохода. Обычно вы также можете получить доступ к своей ежемесячной выписке и управлять своей учетной записью в Интернете, чтобы упростить задачу.

- Удобство . Кредитные карты — это быстрый и удобный способ оплаты. А сейчас многие карты даже оснащены бесконтактной технологией. Это означает, что все, что вам нужно сделать, это приложить карту к бесконтактному считывателю, чтобы совершить покупку. Вы также можете добавить свои кредитные карты в свой цифровой кошелек, чтобы получить еще более быстрые и безопасные способы оплаты онлайн или лично.

- Бонусы кредитной карты. Получение вознаграждения может быть преимуществом при использовании кредитной карты. И вы можете найти карту вознаграждений, которая соответствует вашим привычкам расходов и конкретным потребностям.

- Защита от мошенничества. К сожалению, мошенничество с кредитными картами может случиться с каждым. Но хорошая новость заключается в том, что многие кредитные карты предлагают защиту от мошенничества и функции безопасности, которые помогут вам защитить вашу кредитную карту. Хотя эти средства защиты различаются в зависимости от эмитента, они могут включать в себя такие вещи, как ответственность за мошенничество в размере 0 долларов США, если ваша карта когда-либо будет потеряна или украдена, предупреждения системы безопасности, блокировка карты и номера виртуальных карт.

Ваш ежемесячный отчет похож на дневник, который показывает ваши привычки расходов. Это может помочь вам понять, куда уходят ваши деньги, чтобы вы могли создать реалистичный бюджет на основе этого и вашего дохода. Обычно вы также можете получить доступ к своей ежемесячной выписке и управлять своей учетной записью в Интернете, чтобы упростить задачу.

Ваш ежемесячный отчет похож на дневник, который показывает ваши привычки расходов. Это может помочь вам понять, куда уходят ваши деньги, чтобы вы могли создать реалистичный бюджет на основе этого и вашего дохода. Обычно вы также можете получить доступ к своей ежемесячной выписке и управлять своей учетной записью в Интернете, чтобы упростить задачу.

Типы кредитных карт

Если у вас отличная кредитная история или вы все еще работаете над ее улучшением, вы можете найти карту, которая подходит именно вам.

Вот некоторые типы кредитных карт, которые следует учитывать:

- Кредитные карты с кэшбэком . В зависимости от карты кредитные карты с кэшбэком могут вознаграждать повседневные расходы на такие вещи, как продукты, бензин, рестораны и развлечения. За каждую соответствующую покупку вы возвращаете процент от потраченных средств. И затем вы можете использовать эти вознаграждения различными способами, в зависимости от эмитента карты.

- Кредитные карты Travel Rewards. При использовании туристической кредитной карты вы можете получить наибольшее количество вознаграждений за покупки, связанные с поездками. Но в зависимости от типа туристической кредитной карты, некоторые из них также предлагают хорошие скидки на обычные покупки. Затем вы, как правило, можете обменять эти вознаграждения на дорожные расходы, такие как перелеты и отели. Имейте в виду, что некоторые проездные являются кобрендинговыми, то есть привязаны к конкретной авиакомпании или отелю. И вы можете получить вознаграждение только в этих местах. Карты, которые не являются кобрендинговыми, могут предложить больше гибкости, когда речь идет о получении и погашении вознаграждений.

- Защищенные кредитные карты. Если вы новичок в кредитовании или восстановлении, вам может подойти защищенная кредитная карта. С защищенной картой вы вносите залог, который удерживается эмитентом карты в качестве залога. Затем вы можете использовать карту так же, как и любую другую. И вы можете вернуть депозит, ответственно используя свою карту или закрыв счет и полностью погасив остаток.

- Студенческие кредитные карты. Студенческие кредитные карты часто предназначены для студентов колледжей. На них может быть легче претендовать, чем на многие другие кредитные карты, и они часто предлагают преимущества, которые имеют отношение к студентам. Студенческие кредитные карты могут помочь создать кредитную историю и поощрить финансовую независимость. Но это только при ответственном использовании.

За каждую соответствующую покупку вы возвращаете процент от потраченных средств. И затем вы можете использовать эти вознаграждения различными способами, в зависимости от эмитента карты.

За каждую соответствующую покупку вы возвращаете процент от потраченных средств. И затем вы можете использовать эти вознаграждения различными способами, в зависимости от эмитента карты. С защищенной картой вы вносите залог, который удерживается эмитентом карты в качестве залога. Затем вы можете использовать карту так же, как и любую другую. И вы можете вернуть депозит, ответственно используя свою карту или закрыв счет и полностью погасив остаток.

С защищенной картой вы вносите залог, который удерживается эмитентом карты в качестве залога. Затем вы можете использовать карту так же, как и любую другую. И вы можете вернуть депозит, ответственно используя свою карту или закрыв счет и полностью погасив остаток.Это лишь некоторые из существующих типов кредитных карт. Существуют также бизнес-кредитные карты, карты без годовой платы, карты с низкими или нулевыми начальными ставками и многое другое.

Выбор подходящей кредитной карты для вас

Теперь, когда вы знаете больше о различных типах кредитных карт, у вас может возникнуть вопрос: как мне выбрать подходящую карту?

Во-первых, важно знать, что подача заявки на получение кредитной карты может вызвать серьезные проверки вашей кредитоспособности. И слишком много сложных запросов за короткий период времени могут повредить вашей кредитной истории. Вот почему важно провести исследование, прежде чем начать подавать заявку на кредитную карту.

И слишком много сложных запросов за короткий период времени могут повредить вашей кредитной истории. Вот почему важно провести исследование, прежде чем начать подавать заявку на кредитную карту.

Возможно, вы захотите подумать о том, какие карты соответствуют вашему кредитному рейтингу, годовой процентной ставке, комиссиям, хотите ли вы получать вознаграждения и т. д. Также рекомендуется убедиться, что вы понимаете условия любой кредитной карты, на которую вы собираетесь подать заявку.

У Capital One есть инструмент сравнения кредитных карт, который поможет вам найти подходящую кредитную карту по кредитным требованиям, типу вознаграждения и другим факторам.

А получив предварительное одобрение от Capital One, вы можете узнать, имеете ли вы право на получение кредитной карты, еще до подачи заявки. Это быстро и не повредит вашей кредитной истории.

Контролируйте свой кредит

Очень важно знать, как работают кредитные карты. И поэтому зная важность регулярного контроля вашего кредита.

Одним из способов контроля вашего кредита является CreditWise от Capital One. CreditWise предоставляет вам доступ к бесплатному кредитному отчету TransUnion® и еженедельному кредитному рейтингу VantageScore® 3.0 в любое время. И его использование не повредит вашим результатам. Вы даже можете изучить потенциальное влияние ваших финансовых решений — прежде чем вы их примете — с помощью симулятора CreditWise.

CreditWise бесплатен и доступен всем, даже если вы не являетесь клиентом Capital One.

Вы также можете бесплатно получить копии своих кредитных отчетов во всех трех основных кредитных бюро — Equifax®, Experian® и TransUnion. Чтобы узнать больше, позвоните по телефону 877-322-8228 или посетите сайт AnnualCreditReport.com. Имейте в виду, что может быть ограничение на то, как часто вы можете получать отчеты. Вы можете проверить сайт для более подробной информации.

Узнайте больше о реакции Capital One на COVID-19 и ресурсах, доступных клиентам. Для получения информации о COVID-19, отправляйтесь в Центры по контролю и профилактике заболеваний.

Для получения информации о COVID-19, отправляйтесь в Центры по контролю и профилактике заболеваний.

Государственные и частные службы помощи различаются в зависимости от местоположения и могут измениться с момента публикации этой статьи. Проконсультируйтесь с финансовым консультантом или соответствующими государственными учреждениями и частными кредиторами для получения самой последней информации.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам. Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Информация, содержащаяся в данном документе, предоставляется только в образовательных целях и не содержит исчерпывающего списка всех соображений по финансовым операциям или передового опыта.

Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3. 0, которая является одной из многих моделей оценки кредитоспособности. Это может быть не та модель, которую использует ваш кредитор, но она может быть одним из точных показателей вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю от TransUnion. Некоторые средства мониторинга и оповещения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не соответствует информации в вашем кредитном досье (или у вас нет файла) в одном или нескольких агентствах по информированию потребителей.

0, которая является одной из многих моделей оценки кредитоспособности. Это может быть не та модель, которую использует ваш кредитор, но она может быть одним из точных показателей вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю от TransUnion. Некоторые средства мониторинга и оповещения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не соответствует информации в вашем кредитном досье (или у вас нет файла) в одном или нескольких агентствах по информированию потребителей.

Симулятор CreditWise дает оценку изменения вашего балла и не гарантирует, как он может измениться.

Visa является зарегистрированным товарным знаком Visa International Service Association и используется по лицензии.

Mastercard является зарегистрированным товарным знаком, а изображение кругов является товарным знаком Mastercard International Incorporated.

15 марта 2022 г.