Взять и не платить кредит: Как взять и не отдавать кредит — законные способы и последствия

Содержание

Что будет если не платить микрокредит в Украине?

Сфера кредитования сегодня значительно расширяет свои горизонты. Если возникает необходимость займа определенной суммы, кроме банка можно рассмотреть и другие альтернативные варианты. На замену крупным финансовым компаниям пришли менее масштабные МФО, где в долг можно взять относительно небольшие суммы денег под низкий процент и на короткий срок.

При подписании кредитного Договора, клиент онлайн сервиса обязуется сделать возврат денежных средств в четко установленный срок. Это говорит о том, что если не платить кредит, последствия могут быть самыми разными: от банального начисления процентов до общения с коллекторами и длительных судовых тяжб.

Что делать, если нечем платить по кредиту?

При оформлении микрозайма в большинстве случаев заемщики даже не задумываются о том, что будет если не платить кредит в Украине. Такое отношение обосновано надеждами клиента кредитного сервиса на то, что после получения финансовой помощи материальное состояние полностью восстановится и в будущем не будет возникать никаких проблем. Но, не всегда все так радужно, как хотелось бы. Нередко планы срываются, проекты прогорают или деньги тратятся на простые бытовые мелочи. А когда подходит время оплаты по кредиту, денег на это не оказывается.

Но, не всегда все так радужно, как хотелось бы. Нередко планы срываются, проекты прогорают или деньги тратятся на простые бытовые мелочи. А когда подходит время оплаты по кредиту, денег на это не оказывается.

Если заемщик не в состоянии сделать полное или частичное погашение займа, каждая МФО будет стараться идти навстречу своему клиенту. Чаще всего микрокредитные сервисы предлагают неплатежеспособным клиентам следующие варианты устранения просрочки:

- Пролонгация срока по кредиту. Оформить данную услугу можно на сайте микрокредитной компании. Сделать это лучше до того, как образуется значительная просрочка. Благодаря определенной отсрочке вы сможете поправить свое благосостояние, чтобы полностью погасить долг без начисления дополнительных ежедневных процентов.

- Рефинансирование. Что делать если просрочил кредит? Многие МФО предлагают клиенту оформить у них повторный займ, денежные средства от которого пойдут на оплату старого долга. Но, для того, чтобы перестраховаться, клиента могут попросить предоставить залоговое имущество или привлечь поручителей.

- Если заемщик не хочет идти на контакт с микрокредитным сервисом, единственный выход – дожидаться суда. При рассмотрении дела, клиент финансовой компании может попросить в судебном порядке снизить процент, списать штраф или продлить срок погашения микрозайма.

Как МФО производят возврат денежных средств?

Что будет если не платить микрозайм в Украине? При образовании задолженности наверное каждый заемщик начинает задумываться над этим вопросом. Как правило, если по займу наблюдается определенная просрочка, кредитные компании действуют следующим образом:

- Смс-рассылка. До того как завершится срок кредитного Договора клиенту на номер указанный при регистрации будет отправлено сообщение о необходимости погасить долг по микрозайму. Если оплата не последует, смс-ки такого характера будут приходить достаточно часто.

- Телефонные звонки. Здесь важно понимать, что если клиент банка не будет реагировать на обращения финансовой компании, беспокоить будут также его родственников, друзей, руководство и та далее.

- Письменные обращения по почте.

- Визиты коллекторов. Здесь может наблюдаться моральное давление. Если коллекторы применяют силу, заемщик может обратиться в правоохранительные органы.

- Суд. Финансовые компании редко прибегают к судебным тяжбам, так как решение не всегда выносится в пользу микрокредитного сервиса.

Чтобы исключить возможные проблемы с кредиторами, стоит позаботиться о своевременной выплате долга или оформить пролонгацию на сайте МФО.

19.01.2022

Назад

Какая сумма Вам нужна?

Срок 7 дней

Взять кредит

Дата погашения:

Процент:

грн

К оплате: грн

Карантин. Можно ли не платить по кредиту?

Карантин. Можно ли не платить по кредиту?

Что делать заемщику в сложной ситуации

Из-за пандемии коронавируса COVID-19 мир стоит на пороге финансового кризиса. Украина – не исключение. Введенный в стране карантин – мера вынужденная, но из-за него люди массово теряют работу. В первую очередь это касается сферы обслуживания. У многих были кредиты, выплачивать которые им теперь будет гораздо сложнее, а то и вовсе не по силам. Мы расспросили экспертов о том, как им быть в такой ситуации.

В первую очередь это касается сферы обслуживания. У многих были кредиты, выплачивать которые им теперь будет гораздо сложнее, а то и вовсе не по силам. Мы расспросили экспертов о том, как им быть в такой ситуации.

Finance UA

Обновлено 21 апреля 2020

Можно ли не платить кредит во время карантина?

Можно, но есть нюансы. 16 марта был принят закон о поддержке заемщиков на период карантина. Он до 30 апреля освобождает от штрафов и пени за просрочку выплат по потребительским кредитам. Это касается как банковских займов, так и онлайн-кредитов в МФО. «Внесены изменения в ЗУ «О потребительском кредитовании». Они предполагают, что в случае просрочки платежей в период с 10.03.2020 по 30.04.2020 должники освобождаются от уплаты пени и штрафов», – говорит владелец юридической компании «Гранд Иншур», юрист Андрей Степаненко. НБУ также заявил о том, в период карантина заемщики могут не выплачивать и ипотеку.

То есть, за неуплату кредита и процентов (от них никто не освобождал) в период карантина штрафовать не будут. Но сам факт этого может испортить кредитную историю. «Если возникнет просрочка по кредиту, она потом не исчезнет. Нивелируются только штрафы и пени. Поэтому кредиторы будут, скорее всего, передавать информацию о наличии просрочки в кредитные бюро. Соответственно, это будет отражаться в кредитной истории заемщика», — считает директор по развитию бизнеса Международного бюро кредитных историй (МБКИ) Андрей Каминский.

Но сам факт этого может испортить кредитную историю. «Если возникнет просрочка по кредиту, она потом не исчезнет. Нивелируются только штрафы и пени. Поэтому кредиторы будут, скорее всего, передавать информацию о наличии просрочки в кредитные бюро. Соответственно, это будет отражаться в кредитной истории заемщика», — считает директор по развитию бизнеса Международного бюро кредитных историй (МБКИ) Андрей Каминский.

Избавить от просрочек смогут «кредитные каникулы». По словам заместителя главы НБУ Екатерины Рожковой, автоматом они предоставляться не будут – нужно обратиться в банк. На них могут претендовать граждане и бизнес, которые столкнулись с финансовыми трудностями из-за карантина.

Можно ли не платить кредит после карантина?

Это вряд ли. После карантина все будет работать так, как раньше. «Это как школьные каникулы – они заканчиваются, и потом надо снова входить в обычный режим. Даже в льготных условиях кредиты остаются кредитами и за них надо будет платить проценты», – заявила Рожкова.

Это значит, что банки будут всячески стараться взыскать с клиентов долги. И это логично. По словам Каминского, банки в период кризиса оказываются «между двух огней», поскольку кредитуют привлеченными средствами – то есть депозитами. «С одной стороны, если не будет возврата кредитных средств, то возникают проблемы с возвратом депозитов. С другой стороны, если жестко требовать возврата кредита, то заёмщик часто не может это сделать», – говорит эксперт.

Поэтому с банками нужно будет договариваться. О чем именно, будет зависеть от ваших возможностей: сможете вы платить хоть что-то или не сможете вовсе.

Если денег нет вообще

В этом случае нужно прийти в банк, объяснить сложность своего положения и попытаться убедить его предоставить кредитные каникулы. «Заёмщик должен обсудить дальнейшее обслуживание кредита с кредитором и, в частности, воспользоваться кредитными каникулами, возможность которых предоставил регулятор», – считает Каминский.

Это наименее выгодный для банка вариант. Поэтому придется постараться. Тут пригодятся все аргументы и документы, которые подтвердят ваши слова: трудовая книжка, справка об увольнении, справка о наличии несовершеннолетних детей, справка от врача (если есть проблемы со здоровьем) и т.п.

«Чтоб защитить свой интерес, но при этом, сохранить хорошие отношения с кредитором, нужно действовать на опережение. Не ждите, когда вам позвонят из банка и сообщат о просрочке. Свяжитесь заблаговременно со своим менеджером и сообщите, что вас уволили или отправили в отпуск за свой счёт. Если вы предприниматель – расскажите, что бизнес пострадал из-за карантина, роста курса доллара, массовых неплатежей контрагентов, гибели скоропортящегося товара на таможне и т.д.», – советует Степаненко. По его словам, неплатежи по кредитам после карантина будут массовыми. Поэтому банк вряд ли усомнится в их причинах.

Его коллега Дмитрий Головко, адвокат, президент юридической компании «Дмитрий Головко и партнеры» в прогнозах более сдержан. «Этот кризис – не первый. И каким-то особым аргументом в пользу того, чтобы банки или МФО массово давали послабления должникам, он вряд ли станет. В обычных условиях это работает не чаще, чем в 5% случаев. Но сегодня в условиях пандемии и карантина шансы получить кредитные каникулы повышаются, думаю, процентов до 30», – считает он.

«Этот кризис – не первый. И каким-то особым аргументом в пользу того, чтобы банки или МФО массово давали послабления должникам, он вряд ли станет. В обычных условиях это работает не чаще, чем в 5% случаев. Но сегодня в условиях пандемии и карантина шансы получить кредитные каникулы повышаются, думаю, процентов до 30», – считает он.

Если деньги есть, но на выплату не хватает

Реструктуризация

Один из вариантов в такой ситуации – реструктуризация долга, которую можно обсудить с банком. Это изменение условий кредитного договора с целью уменьшить ежемесячный платеж. Самый популярный способ реструктуризации – пролонгация. Это, конечно, облегчит нагрузку на бюджет, но в итоге, скорее всего, приведет к дополнительным расходам. «Условия реструктуризации, как правило, для клиента невыгоды в перспективе. Банк может уменьшить регулярный платеж за счет только тела кредита. В итоге продлевает срок кредитования, клиент будет дольше платить проценты что существенно удорожает кредит», – говорит Головко.

Но если выбирать между «не платить вообще» и реструктуризацией, то лучше выбрать второй вариант. Это позволит сохранить положительную кредитную историю, что крайне важно для тех, кто планирует кредитоваться в будущем. «В современном мире, когда заёмщик обращается к кредитору, тот сразу же обращается к кредитной истории. Если она «плохая», то возможен отказ в кредите. Наоборот, если история хорошая, то условия выдачи, скорее всего, будут лучше. Поэтому сейчас хорошая кредитная история – это важно», – констатирует директор по развитию бизнеса МБКИ.

Уменьшить регулярный платеж можно и за счет сокращения процентной ставки. Но на такой способ реструктуризации банки идут крайне неохотно.

Рефинансирование

Альтернативный вариант – рефинансирование. Это оформление нового кредита для погашения одного или нескольких текущих. В каких случаях это работает?

Допустим, сумма платежа по текущему кредиту для вас велика. Вы готовы платить меньше, но ваш банк не идет на компромисс. В этом случае можно попробовать рефинансирование в другом банке. Вполне возможно, что его устроит сумма, которую вы готовы вносить, и проценты, которые он в итоге на вас заработает.

В этом случае можно попробовать рефинансирование в другом банке. Вполне возможно, что его устроит сумма, которую вы готовы вносить, и проценты, которые он в итоге на вас заработает.

Но нужно понимать, что ни один банк не станет перетягивать на себя проблемных клиентов своих конкурентов. Поэтому рассматривать рефинансирование можно лишь в том случае, если у вас не было просрочек по текущим займам.

Стоит ли брать кредиты во время кризиса?

Вполне возможно, что текущий кризис затянется. Стоит ли брать кредиты тем, кому будут нужны деньги? Тут советы экспертов разнятся. Головко считает, что это нужно делать осторожно в любой ситуации. И карантин – не исключение. «Беря кредит, человек должен четко понимать, сколько он будет ему стоить. Если он возьмет 5000, а через год придется вернуть полмиллиона, то лучше лишний раз подумать и отказать себе в каких-то желаниях», – рассуждает юрист. Прежде всего, по его словам, это касается кредитов на карту в МФО, где высокие процентные ставки и колоссальные штрафы за просрочки. Брать их можно, но только осознано, понимая, как и когда вы их вернете. Платеж не должен превышать 20%-30% от месячного дохода. И если его вдруг не станет, то вы должны понимать, где взять деньги чтоб рассчитаться по кредиту: что продать или у кого одолжить.

Брать их можно, но только осознано, понимая, как и когда вы их вернете. Платеж не должен превышать 20%-30% от месячного дохода. И если его вдруг не станет, то вы должны понимать, где взять деньги чтоб рассчитаться по кредиту: что продать или у кого одолжить.

По мнению Степаненко нынешний кризис, в отличие от прошлых, угрожает не только личным финансам, но также жизни и здоровью. И, если своих денег нет вообще, то в этой ситуации можно и нужно пользоваться кредитными. Даже если потом придется переплатить. «Вам потребуются ресурсы, ибо неизвестно насколько затянется пребывание на карантине (читай, неспособность работать). Поэтому, если банк предлагает вам кредитный лимит на карту – соглашайтесь, снимайте наличные, придерживайте. Разбираться будете потом. Лучше переплатить втрое, чем не иметь деньги на еду, бензин или лекарства», – говорит основатель компании «Гранд Иншур».

Что произойдет, если я не заплачу необеспеченный кредит?

Upsolve — это некоммерческий инструмент, который поможет вам подать заявление о банкротстве бесплатно. Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

Подумайте о банкротстве TurboTax. Получите бесплатное обучение, поддержку клиентов и сообщество. Представлено в Forbes 4x и финансируется такими учреждениями, как Гарвардский университет, поэтому мы никогда не попросим вас предоставить кредитную карту. Ознакомьтесь с нашим бесплатным инструментом

В двух словах

Необеспеченный долг включает в себя задолженность по кредитной карте, студенческие кредиты, личные кредиты, авансы наличными, медицинские долги, счета в розничных магазинах и деньги, взятые взаймы у семьи или друзей. В этой статье мы обсудим необеспеченные долги, что произойдет, если вы не выполните свои обязательства по этим типам долгов, и какие у вас есть варианты решения их после невыполнения обязательств.

Автор команды Upsolve. Юридическая проверка адвоката Андреа Виммер

Обновлено 19 октября 2021 г.

Для подавляющего большинства американцев, если мы исключим то, что мы должны за наши дома, большая часть нашего долга является необеспеченным долгом. Необеспеченный долг включает задолженность по кредитной карте, студенческие ссуды, личные ссуды, денежные авансы, медицинские долги, счета в розничных магазинах и деньги, заимствованные у семьи или друзей. В этой статье мы обсудим необеспеченные долги, что произойдет, если вы не выполните свои обязательства по этим типам долгов, и какие у вас есть варианты решения их после невыполнения обязательств.

Необеспеченный долг включает задолженность по кредитной карте, студенческие ссуды, личные ссуды, денежные авансы, медицинские долги, счета в розничных магазинах и деньги, заимствованные у семьи или друзей. В этой статье мы обсудим необеспеченные долги, что произойдет, если вы не выполните свои обязательства по этим типам долгов, и какие у вас есть варианты решения их после невыполнения обязательств.

Что такое необеспеченный кредит?

Существует два вида кредитов: обеспеченные кредиты и необеспеченные кредиты. Обеспеченный кредит — это кредит, обеспеченный активами или имуществом, который гарантирует погашение. Этот актив или имущество называется залогом. Наиболее распространенным типом обеспеченного кредита является ипотека, поскольку ипотечные кредиты обеспечены домом, который был приобретен на средства, вырученные от ипотеки. Если вы не сможете погасить ипотечный кредит, недвижимость, которую вы приобрели с помощью ипотечного кредита, может быть изъята кредитором в качестве погашения. Еще один распространенный тип обеспеченного кредита автокредиты, которые работают таким же образом.

Еще один распространенный тип обеспеченного кредита автокредиты, которые работают таким же образом.

Необеспеченный кредит – это кредит, не обеспеченный другими средствами или имуществом. В большинстве случаев единственным залогом кредита является ваше обязательство вернуть его. Наиболее распространенным видом необеспеченного кредита является кредитная карта. Помимо вашего согласия вернуть деньги, которые вы занимаете на своей кредитной карте, большинство эмитентов кредитных карт не имеют права принимать товары, приобретенные с помощью кредитной карты, в качестве погашения, если вы не вносите платежи.

Другие виды необеспеченных кредитов включают бизнес-кредиты, студенческие кредиты и даже кредиты консолидации долга. Кредит консолидации долга является популярным средством слияния нескольких долгов на нескольких необеспеченных счетах в один кредит с одним ежемесячным платежом по кредиту.

Студенческие ссуды также являются типом необеспеченных ссуд, хотя они, как правило, имеют отличительные черты, которые чаще ассоциируются с обеспеченными ссудами. Когда вы берете студенческий кредит, вы не только «соглашаетесь» погасить кредит, но вы также должны подписать «вексель». Затем вексель становится залогом вашего студенческого кредита, подобно тому, как чек обеспечивает ваше обязательство заплатить за предметы, которые вы покупаете с его помощью.

Когда вы берете студенческий кредит, вы не только «соглашаетесь» погасить кредит, но вы также должны подписать «вексель». Затем вексель становится залогом вашего студенческого кредита, подобно тому, как чек обеспечивает ваше обязательство заплатить за предметы, которые вы покупаете с его помощью.

Поскольку их ссуды не обеспечены залогом, большинство необеспеченных кредиторов полагаются на репутацию и добросовестность, полагаясь на то, что вы погасите свой необеспеченный долг. Запись о том, как вы выполняете свои финансовые обязательства, ведется тремя основными кредитными бюро. Эти бюро генерируют кредитные отчеты о кредитах, которые вы берете, а также о вашей истории платежей и/или дефолтов. Затем эта история сводится к оценке вашего кредитного рейтинга отдельным бюро.

Все три балла бюро сопоставляются с кредитными баллами других ответственных заемщиков для оценки вашей общей кредитоспособности. Пока вы ежемесячно вносите требуемый платеж, ваш кредитор будет сообщать эту положительную информацию в бюро кредитных историй, давая другим кредиторам потребительского кредита благоприятный показатель вашей кредитоспособности. Если вы пропустите платеж или вообще перестанете платить, они также сообщат эту информацию, частично для того, чтобы предупредить других кредиторов о том, что вы не произвели платежи в соответствии с условиями вашего кредитного договора. Это, в свою очередь, приведет к снижению вашего кредитного рейтинга и может привести к тому, что некоторые или все эти кредиторы откажутся ссудить вам деньги в будущем.

Если вы пропустите платеж или вообще перестанете платить, они также сообщат эту информацию, частично для того, чтобы предупредить других кредиторов о том, что вы не произвели платежи в соответствии с условиями вашего кредитного договора. Это, в свою очередь, приведет к снижению вашего кредитного рейтинга и может привести к тому, что некоторые или все эти кредиторы откажутся ссудить вам деньги в будущем.

В дополнение к сообщению вашей кредитной истории в кредитные бюро, некоторые кредиторы также будут настаивать на том, чтобы вы согласились на автоматическое ежемесячное отчисление платежей с вашего банковского счета в качестве условия получения необеспеченного кредита. Эти автоматические ежемесячные отчисления не только повышают вероятность того, что вы будете производить платеж каждый месяц, но и то, что платеж будет производиться вовремя. Автоматические отчисления ежемесячных платежей также иногда бывает очень трудно отменить, что требует от вас связаться как с вашим кредитором, так и с вашим банком, чтобы платежи были остановлены.

Что произойдет, если я не получу необеспеченный кредит?

Тот факт, что необеспеченный кредит не является обеспеченным, не означает, что не будет никаких последствий, если вы не погасите долг или не сделаете платежи вовремя. Большинство кредиторов каждый месяц взимают огромные штрафы за просрочку платежа, если ваш платеж не получен вовремя. Кроме того, если вы согласились на автоматическое списание ваших платежей с вашего счета, а средства для покрытия платежа недоступны, когда ваш кредитор пытается произвести вычет, ваш банковский счет, скорее всего, будет перерасходован. Это приводит к еще большему количеству комиссий, взимаемых вашим банком.

Плата за просроченные платежи и комиссионные за недостаточное финансирование, связанные с бизнес-кредитами, могут быть даже намного выше, поскольку бизнес-кредиты обычно не покрываются федеральными законами и законами штата о защите прав потребителей.

Просто несвоевременная оплата называется просрочкой платежа и может обойтись довольно дорого. Если вы перестанете платить по кредиту в течение нескольких месяцев, вы будете не в состоянии по этому кредиту. Как только ваш кредит станет неплатежеспособным, он, скорее всего, будет передан коллекторам. После этого коллектор будет звонить вам по нескольку раз в день с просьбой о выплате долга. Эти звонки, как правило, сопровождаются письмами с угрозами по почте. Если ни одна из этих тактик взыскания не сработает, долг, скорее всего, будет передан профессиональной юридической фирме по взысканию долгов, представляющей либо коллектора, либо первоначального кредитора.

Если вы перестанете платить по кредиту в течение нескольких месяцев, вы будете не в состоянии по этому кредиту. Как только ваш кредит станет неплатежеспособным, он, скорее всего, будет передан коллекторам. После этого коллектор будет звонить вам по нескольку раз в день с просьбой о выплате долга. Эти звонки, как правило, сопровождаются письмами с угрозами по почте. Если ни одна из этих тактик взыскания не сработает, долг, скорее всего, будет передан профессиональной юридической фирме по взысканию долгов, представляющей либо коллектора, либо первоначального кредитора.

В то время как большинство юридических фирм предпримут первоначальную попытку урегулировать или получить платеж по долгу от вас, они не обязаны делать это. Помимо письма, в котором просто говорится, что они взяли на себя долг, и в котором содержится информация о том, куда вы можете отправить свои платежи, единственная другая корреспонденция, которую вы можете получить от них, — это уведомление о судебном процессе, требующем вашего присутствия в суде.

После того, как судебный иск будет подан, ваш кредитор с меньшей вероятностью урегулирует счет или предложит вам разумные условия погашения. Это потому, что если кредитор выиграет судебный процесс, судебное решение будет вынесено против вас. Судебное решение — это постановление суда о том, что вы должны выплатить долг и что он должен быть погашен. Тогда необеспеченный долг по существу становится обеспеченным по решению суда.

В дополнение к многочисленным средствам принудительного исполнения решения, имеющимся в распоряжении кредитора, таким как аресты и сборы с банковских счетов, кредитор также может сообщить о решении в бюро кредитных историй, что значительно снизит ваш кредитный рейтинг. Судебное решение может оставаться в вашем кредитном отчете на срок до 10 лет, независимо от того, заплатите вы его в конечном итоге или нет, в дополнение к другой негативной информации в вашем кредитном отчете, которая может оставаться в вашей кредитной истории до семи лет. Все это повлияет на вашу способность получить кредит в будущем и приведет к значительно более высоким процентным ставкам по любому кредиту, который вы в конечном итоге получите.

Миса

★★★★★ 6 месяцев назад

Это было очень просто. Они сопровождали меня во всем.

Читать дальше Отзывы Google ⇾

Charles Sullivan

★★★★★ 6 месяцев назад

Я очень доволен услугами и рекомендациями, которые Upsolve дает мне

Читать далее Отзывы Google ⇾ 70 0e 90 Cheenne 90

7

★★★★★ 6 месяцев назад

Удивительно

Подробнее Google обзоры ⇾

Начать работу с Upsolve

Каковы мои параметры после значений по умолчанию?

Поскольку существуют реальные последствия, связанные с неуплатой необеспеченного долга, простое игнорирование этого после дефолта никогда не является вариантом. Есть вещи, которые вы можете сделать, чтобы решить проблему дефолта по кредиту или предотвратить ухудшение ситуации. Возможно, вы даже сможете на законных основаниях освободить себя от обязательства погасить его навсегда.

Возможно, вы даже сможете на законных основаниях освободить себя от обязательства погасить его навсегда.

Первое, что вы должны попытаться сделать, если вы не выполнили свои обязательства по условиям необеспеченного кредита, это связаться с кредитором напрямую. Объясните вашу ситуацию кредитору и сообщите ему, что вы хотите погасить долг, но вам нужна их помощь для этого. Многие кредиторы отказываются от одного или нескольких платежей по кредиту, снижают требуемый ежемесячный платеж, отказываются от просроченных или сверхлимитных сборов или временно снижают процентные ставки.

Если вы не можете заключить приемлемое соглашение напрямую с кредитором, обратитесь в некоммерческое кредитное консультационное агентство. Эти лицензированные агентства кредитного консультирования могут работать с вами, чтобы составить план управления задолженностью, который объединит все ваши ежемесячные платежи по необеспеченным долгам в один простой ежемесячный платеж, часто с более низкой процентной ставкой и освобождением от платы за превышение лимита или просрочку платежа.

Если вы решите получить помощь в ведении переговоров со своими кредиторами, убедитесь, что вы имеете дело с лицензированным агентством по кредитным консультациям, а не с частной фирмой по урегулированию долгов. Фирмы по урегулированию задолженности пытаются урегулировать ваши неоплаченные долги с вашими кредиторами за меньшую сумму, чем вы должны. Фирмы по урегулированию долгов являются коммерческими компаниями и могут взимать значительную комиссию за каждый кредит, который они выплачивают для вас. Более того, многие из них мошенники. Если урегулирование задолженности — это вариант, который вас заинтриговал, обязательно изучите процесс урегулирования задолженности, прежде чем совершать эту форму облегчения бремени задолженности.

Использование нового кредита для его погашения

Еще один способ справиться с необеспеченным долгом, который стал неплатежеспособным, заключается в получении нового необеспеченного кредита консолидации долга для погашения существующих счетов с высокими процентами. Этот тип кредита может принимать форму необеспеченного личного кредита, кредита под залог дома, кредитной линии под залог дома или перевода баланса кредитной карты. Однако ссуды под залог жилья и кредитные линии под залог дома могут быть чрезвычайно рискованными, поскольку необеспеченный кредит теперь обеспечен собственным капиталом в вашем доме, и вы можете подвергнуть свое домовладение риску, если снова не выполните свои обязательства. Но преимущества кредита консолидации долга часто достаточно значительны, чтобы перевесить большинство рисков.

Этот тип кредита может принимать форму необеспеченного личного кредита, кредита под залог дома, кредитной линии под залог дома или перевода баланса кредитной карты. Однако ссуды под залог жилья и кредитные линии под залог дома могут быть чрезвычайно рискованными, поскольку необеспеченный кредит теперь обеспечен собственным капиталом в вашем доме, и вы можете подвергнуть свое домовладение риску, если снова не выполните свои обязательства. Но преимущества кредита консолидации долга часто достаточно значительны, чтобы перевесить большинство рисков.

Например, кредит на консолидацию долга может объединять один или несколько просроченных необеспеченных кредитов в один новый непросроченный необеспеченный кредит с единовременным ежемесячным платежом по кредиту и более низкой процентной ставкой, чем кредиты, которые вы выплачиваете по отдельности. Имейте в виду, что для получения другого необеспеченного кредита обычно требуется проверка кредитоспособности, и если вы уже пропустили платежи с другим кредитором, получить одобрение может быть очень сложно. Скорее всего, вы сможете получить ссуду консолидации долга только тогда, когда у вас все еще есть хороший кредит. Напротив, планы управления долгом не требуют от вас отличного кредита. Если ссуда на консолидацию долга не является для вас хорошим вариантом, может быть DMP.

Скорее всего, вы сможете получить ссуду консолидации долга только тогда, когда у вас все еще есть хороший кредит. Напротив, планы управления долгом не требуют от вас отличного кредита. Если ссуда на консолидацию долга не является для вас хорошим вариантом, может быть DMP.

Получение помощи через банкротство

В большинстве случаев, если вам приходится занимать деньги, чтобы погасить уже имеющиеся у вас кредиты, это является признаком более серьезных финансовых проблем, которые, возможно, придется решить путем банкротства. Банкротство не только устраняет просрочку по вашему необеспеченному долгу, оно полностью устраняет приемлемые долги. Когда вы подаете заявление о банкротстве, большая часть или весь ваш необеспеченный долг будет погашен по завершении вашего банкротства, освобождая вас от обязательства погасить этот долг. Некоторые исключения из этого правила существуют для недавно открытых кредитных линий и покупок, совершенных в течение одного года после подачи заявления о банкротстве.

Банкротство также немедленно положит конец беспокоящим телефонным звонкам и другим действиям по взысканию долгов со стороны юридических фирм и коллекторских агентств. Хотя верно то, что ваш кредитный рейтинг сначала пострадает, когда вы объявите о банкротстве, это временное падение вашего рейтинга, вероятно, не будет иметь большого практического значения, если большая часть вашего долга уже находится в состоянии дефолта. Фактически, многие кредиторы более благосклонно относятся к потребителям после банкротства, чем до банкротства, потому что потребитель предпринял активные шаги для решения своих финансовых проблем.

В результате вы часто можете восстановить свою кредитную историю и повысить свой кредитный рейтинг вскоре после подачи заявления о банкротстве благодаря своевременной оплате автокредита и/или обеспеченных кредитных карт. Некоторые называют банкротство финансовой операцией на открытом сердце. Операция спасает вам жизнь, но после этого вам все равно нужно перейти на диету с низким содержанием жиров, чтобы справиться с основным заболеванием, которое в первую очередь угрожало вашей жизни, чтобы в полной мере воспользоваться преимуществами вашего нового старта.

Заключение

Неуплата необеспеченного долга чревата последствиями. Но есть также варианты, которые помогут вам успешно управлять им. В конечном счете, первый шаг к решению проблемы невыплаченного необеспеченного долга — просто не игнорировать просроченные финансовые обязательства. В случае, если подача заявления о банкротстве является лучшим вариантом для вас, Upsolve может помочь.

↑ Наверх Поделиться статьей [⬈]

Автор:

Команда Upsolve

Upsolve повезло, что у нас есть замечательная команда юристов по банкротству, а также специалистов в области финансов и защиты прав потребителей, которые помогают нам поддерживать актуальность нашего контента, информативность и полезность для всех.

Адвокат Андреа Виммер

TwitterLinkedIn

Андреа более 10 лет практиковала исключительно в качестве адвоката по делам о банкротстве в делах потребителей по главам 7 и 13, прежде чем присоединиться к Upsolve, сначала в качестве соавтора и редактора, а затем присоединившись к команде в качестве управляющего редактора. Занимаясь частной практикой, Андреа занималась… читать больше об адвокате Андреа Виммер

Прочтите информацию о команде Upsolve

Что произойдет, если я не оплачу свой бизнес-кредит

Несмотря на свои самые лучшие намерения, владельцы малого бизнеса могут столкнуться с возможностью невыплаты кредита для малого бизнеса. Неожиданные катастрофы, такие как затопление кухни или задержка доставки товаров, могут негативно сказаться на вашем бизнесе и лишить вас возможности производить платежи. Недовольный клиент может подать в суд и похоронить вас под судебными издержками.

Владельцы бизнеса, у которых были все намерения погасить кредит для малого бизнеса, могут легко задержать платежи и в конечном итоге объявить дефолт. Если вы рассматриваете дефолт, вам, вероятно, интересно, что произойдет, если вы не погасите бизнес-кредит.

Кредитор попытается взыскать долг

Ожидайте, что ваш телефон начнет звонить после одного или двух пропущенных платежей. Кредиторы различаются по тому, как быстро они начнут отслеживать пропущенные платежи, но они свяжутся с вами. Письма, электронные письма и телефонные звонки, кредитор будет использовать любой метод связи, чтобы попытаться собрать по кредиту.

Многие кредиторы имеют внутренние отделы по сбору платежей, куда они отправляют кредиты. Другие кредиторы продают долг стороннему коллекторскому агентству. В ваших интересах иметь дело с кредитором, который имеет с вами существующие отношения и другие счета. Они будут более мотивированы, чтобы спасти отношения.

Не имея такой мотивации, стороннее агентство по взысканию долгов будет более агрессивно добиваться взыскания долгов и будет гораздо менее склонно к переговорам. Не делайте ошибку, думая, что если ваш долг будет списан и отправлен коллекторскому агентству, это не повлияет на ваш кредит. Действия по сбору платежей действительно отображаются в вашем кредитном отчете.

О невыполнении обязательств будет сообщено в бюро кредитных историй

По умолчанию это повлияет на ваши личные и деловые кредитные рейтинги. Кредиторы, как правило, не сообщают о случайных разовых просрочках платежей, поскольку связанные с этим документы не стоят их времени. Но как только вы просрочите платеж на несколько месяцев, они сообщат об этом в бюро кредитных историй.

В то время как раньше кредиторы сообщали о просроченных платежах всего за один месяц, предоставление этой информации бюро кредитных историй требует времени и ресурсов. Теперь они обычно ждут, пока у вас не будет более одного или двух просроченных платежей, особенно если они произошли подряд. Однако ни один кредитор не желает официально заявить, что это их политика, и вам не рекомендуется на это рассчитывать.

Если вы обычно делаете регулярные, своевременные платежи и просто забываете один месяц, всегда берите трубку и звоните. Попросите, чтобы плата за просрочку была отменена, если это возможно, и чтобы о ней не сообщалось, если они собираются отправить ее. Кредиторы часто готовы проявлять гибкость с хорошими клиентами, поскольку квалифицированные кредиторы, такие как Shield Funding, придерживаются политики прав заемщика.

История платежей составляет 35 процентов вашего кредитного рейтинга. Как только эти просроченные платежи попадут в ваш кредитный отчет, ваш счет упадет ниже. Более низкий балл затрудняет получение дополнительного финансирования или рефинансирование существующего долга.

Просрочки по кредитам и просроченные платежи остаются в вашем кредитном отчете в течение семи лет. Если счет остается открытым, просроченный платеж уменьшится на седьмом году, а счет останется в вашем отчете. Даже если вы вернете свой бизнес в нужное русло, этот дефолт может иметь долгосрочные последствия для способности вашего бизнеса получать капитал, и вам, возможно, придется прибегнуть к бизнес-кредитам с плохой кредитной историей, которые будут иметь более высокие ставки.

Личные гарантии и залог

Если вы взяли бизнес-кредит под залог, ваш кредитор будет иметь право конфисковать залог, который вы заложили. В некоторых случаях кредит берется на покупку оборудования, которое выступает в качестве залога. Например, пекарня получает ссуду на покупку коммерческих миксеров, а в случае неисполнения обязательств кредитор конфискует миксеры.

В случае кредита для малого бизнеса, по которому вы дали личную гарантию, кредитор имеет право наложить арест на ваше личное имущество. Личные банковские счета, ваш дом или ваша машина — все это может быть честной игрой. Даже если вы не предоставили личную гарантию, если ваш бизнес структурирован как индивидуальное предприятие, кредитор может заняться личными активами.

Ваш кредитор может подать на вас в суд

Подписание кредита создает юридическое обязательство по погашению. Таким образом, кредитор может обеспечить соблюдение этого юридического обязательства через суд. Учитывая расходы на юридические процессы, кредиторы обычно идут по этому пути только в том случае, если вы игнорировали все попытки связаться с вами.

Юридические процессы включают;

- Лишение права выкупа

- Возврат во владение

- Судебные решения

- Залоговое право на личное имущество

Все судебные действия становятся достоянием общественности. В отличие от действий, которые в конечном итоге исчезнут из вашего кредитного отчета, они всегда будут доступны для поиска в онлайн-записях.

Вас могут попросить подписать признание приговора

Признание приговора («ИСП») — это юридический документ, в котором вы теряете право защищать себя в суде. После нотариального заверения кредитор может иметь право заморозить ваш счет и другие активы. Все чаще кредиторы просят заемщиков заранее подписать эти письма.

Кредитование малого бизнеса сопряжено с риском, особенно если это необеспеченный кредит. Признание в суждении обеспечивает защиту кредитору. В этом письме обе стороны предварительно договариваются о том, что произойдет, если заемщик не выполнит свои обязательства.

Вы предварительно договорились об урегулировании на случай невыполнения обязательств. Это может включать конфискацию вашей заработной платы или будущей прибыли, но взамен вы отказываетесь от своего права на судебное разбирательство. Прежде чем подписывать COJ, убедитесь, что вы полностью понимаете каждый пункт и его влияние на ваше финансовое будущее.

Поручительство будет затронуто

Когда ваш родитель, деловой партнер или близкий человек подпишется под вашим кредитом, они согласились разделить юридическую ответственность. Поэтому, если вы по умолчанию, они будут затронуты.

Кредитор может требовать погашения долга от поручителя. Они также могут попытаться арестовать активы поручителя или заморозить его счета. Если вам грозит дефолт, поговорите со своим поручителем и сообщите ему о ситуации. Посмотрите, захотят ли они одолжить вам деньги, чтобы получить текущие, или помочь в то же время, так как это также повлияет на их кредитный отчет.

Попробуй это, прежде чем объявить дефолт…

Дефолт по кредиту для малого бизнеса имеет серьезные последствия. Он будет отображаться в вашем кредитном отчете в течение многих лет после дефолта, что ограничит вашу способность получать финансирование даже после того, как ваш бизнес восстановится. Это может повлиять и на вашу личную жизнь, если вы заложите какое-либо из своих личных активов, таких как дом.

Хотя вы можете подумать, что дефолт неизбежен, это не всегда так. Прежде чем вы перестанете финансировать свой бизнес, попробуйте эту тактику.

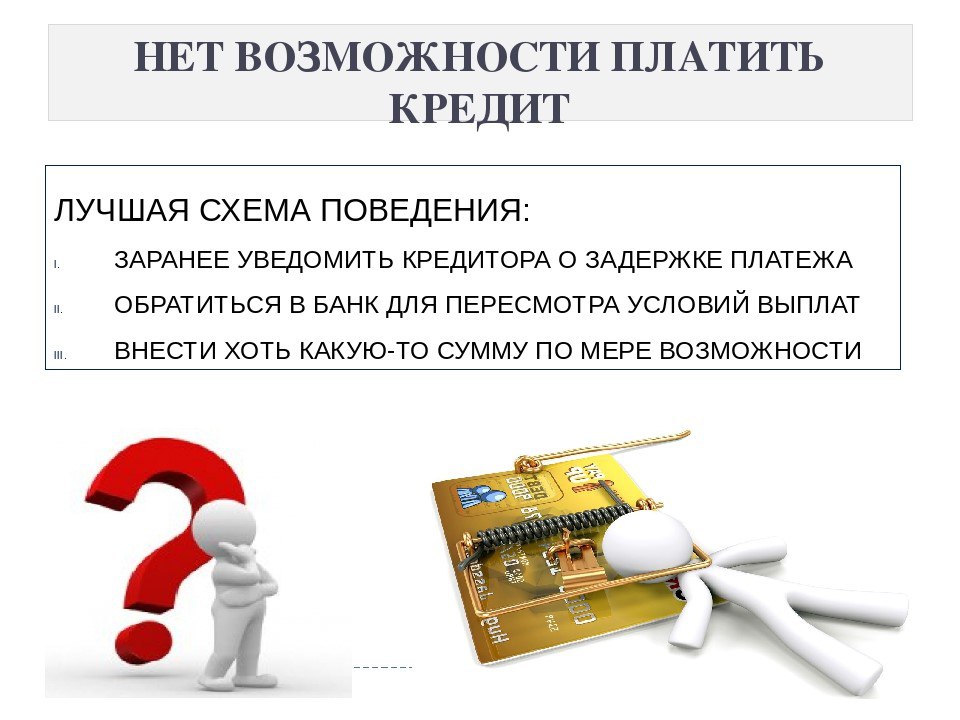

Поговорите со своим кредитором

Может возникнуть искушение зарыть голову в песок и выбросить письма о выплате в мусорное ведро, но это не очень хорошая идея. В случае невыполнения обязательств кредитору требуется время и деньги для взыскания долга или судебного разбирательства. Часто вам обоим выгодно разработать план погашения.

Поднимите трубку или зайдите в отделение и поговорите с кредитором. Объясните обстоятельства, которые привели к тому, что вы просрочили платежи. Тогда спросите, что они могут сделать.

Узнайте, может ли ваш кредитор временно снизить процентную ставку или сумму платежа. Иногда вы можете договориться о выплате только процентов в течение короткого периода времени. Узнайте о рефинансировании кредита или консолидации кредитов, или о просроченном прощении платы. Если вы можете представить план наверстать упущенное, это еще лучше.

Кредиторы хотят получить оплату и часто готовы идти на уступки и работать с клиентом, который продемонстрировал, что прилагает все усилия для решения проблемы.

Спросите, можете ли вы погасить кредит

Когда кредитору необходимо добиваться погашения, он несет дополнительные расходы, которые съедают его прибыль. Судебные издержки и сборы агентства по сбору платежей являются двумя из самых больших. Даже если они могут конфисковать залог, обычно они не занимаются перепродажей миксеров.

По этой причине кредитор может захотеть погасить необеспеченный бизнес-кредит меньше, чем его номинальная сумма. Например, если общая сумма задолженности составляет десять тысяч долларов, они могут принять полную оплату на десять-двадцать процентов меньше. Если вы сможете найти деньги для урегулирования, они все равно будут отображаться в вашем кредитном отчете, но не как полный дефолт.

Запрос об отсрочке или воздержании

Что делать, если вы совершенно не можете производить платежи в течение следующих нескольких месяцев? Серьезная проблема со здоровьем привела вас в больницу, и ваш бизнес не будет приносить доход, пока вас не выпишут.