Центральный каталог кредитных историй банка россии официальный сайт: Что такое код субъекта кредитной истории? Как его получить?

Содержание

Роль бюро кредитных историй в управлении кредитным риском Группа компаний ИНФРА-М — Эдиторум

1. Шипунова В.В. Взаимодействие домашних хозяйств с коллекторскими агентствами // Проблемы учета и финансов. — 2016. — № 2 (22). — С.30–38.

2. Информационно аналитический бюллетень «Изменение условий банковского кредитования» [Электронный ресурс]. — 2016. — № 3. — URL: http://www.cbr.ru/DKP/iubk/iubk_16-3.pdf (дата обращения: 07.04.2017).

3. Мамута М.В. Вопросы развития кредитных бюро в России [Текст] / М.В. Мамута, О.С. Сорокина, В.Л. Тян // Деньги и кредит. — 2015. — № 2. — С.45–50.

4. 4. Государственный реестр бюро кредитных историй [Электронный ресурс]. — URL: cbr.ru›ckki/?PrtId=restr (дата обращения: 03.11.2017).

5. Федеральный закон от 30.12.2004. №218-ФЗ «О кредитных историях» (ред. от 03.07.2016 № 231-ФЗ). — URL: http://www.consultant.ru/document/cons_doc_LAW_51043/ (дата обращения: 11. 06.2017).

06.2017).

6. Официальный сайт Центрального Банка РФ [Электронный ресурс]. — URL: https://www.cbr.ru/ckki/ (дата обращения: 07.04.2017).

7. Указание Банка России от 18.01.2016 № 3934-У «О порядке направления запросов и получения информации из Центрального каталога кредитных историй посредством обращения в отделения почтовой связи» [Электронный ресурс]. — URL: http://www.consultant.ru/document/cons_doc_LAW_195663/ (дата обращения: 11.06.2017).

8. Указание Банка России от 11.12.2015 № 3893-У «О порядке направления запросов и получения информации из Центрального каталога кредитных историй посредством обращения в кредитную организацию» [Электронный ресурс]. — URL: http://www.consultant.ru/document/cons_doc_LAW_194166/ (дата обращения: 11.06.2017).

9. Указание Банка России от 31.08.2005 № 1610-У (ред. от 25.01.2015) «О порядке направления запросов и получения информации из Центрального каталога кредитных историй субъектом кредитной истории и пользователем кредитной истории посредством обращения на официальный сайт Банка России в информационно-телекоммуникационной сети Интернет» [Электронный ресурс]. — URL: http:// www.consultant.ru/document/cons_doc_LAW_55785/ (дата обращения: 11.06.2017).

— URL: http:// www.consultant.ru/document/cons_doc_LAW_55785/ (дата обращения: 11.06.2017).

10. Указание Банка России от 19.02.2015 № 3572-У (ред. от 11.12.2015) «О порядке направления запросов в Центральный каталог кредитных историй и получения из него информации о бюро кредитных историй, в котором хранится кредитная история субъекта кредитной истории, через бюро кредитных историй» [Электронный ресурс]. — URL: http://www.consultant.ru/document/cons_doc_LAW_178592/ (дата обращения: 11.06.2017).

11. Указание Банка России от 29.06.2015 № 3701-У (ред. от 25.12.2015) «О порядке направления запросов и получения информации из Центрального каталога кредитных историй посредством передачи запроса через нотариуса» [Электронный ресурс]. — URL: http://www.consultant.ru/document/cons_doc_LAW_183790/ (дата обращения: 11.06.2017).

Как узнать кредитную историю

8 Мая 2019

Количество обращений россиян о выдаче кредитных историй с начала года возросло в три раза — после того, как закон предоставил возможность дважды в год делать это бесплатно. Интерес понятен: обладателям плохих историй банки стали все чаще отказывать в кредитах. Но кредитные истории важны не только для банков, сообщили «Российской газете» в Центральном банке РФ. Все чаще к кредитным историям обращаются страховые компании и каршеринговые фирмы. Они считают, что между вашей финансовой и водительской дисциплиной есть прямая связь.

Интерес понятен: обладателям плохих историй банки стали все чаще отказывать в кредитах. Но кредитные истории важны не только для банков, сообщили «Российской газете» в Центральном банке РФ. Все чаще к кредитным историям обращаются страховые компании и каршеринговые фирмы. Они считают, что между вашей финансовой и водительской дисциплиной есть прямая связь.

Жгучий интерес к кредитным историям испытывают и кадровые службы при приеме на работу. С этим столкнулся наш читатель из Рязани, молодой перспективный специалист Андрей. Он прошел собеседование в крупной компании на ответственный пост. Но приступить к работе сразу не удалось: его попросили подписать согласие на запрос его кредитной истории. Впрочем, он не волновался: кредит брал один раз и полностью погасил его.

Однако когда работодатель Андрея получил его кредитную историю, выяснилось невероятное: за ним числилась просроченная задолженность по двум кредитам! Первый он действительно брал, но давно выплатил. О втором просто не имел понятия. И если по первому задолженность была невелика, то по второму составляла почти полмиллиона!

О втором просто не имел понятия. И если по первому задолженность была невелика, то по второму составляла почти полмиллиона!

С первым кредитом все оказалось просто. Деньги банк Андрею перечислял на специально открытую кредитную карту. Погасив кредит, он забыл о ней, а банк продолжал начислять плату за обслуживание.

По словам начальника Главного управления Банка России по Центральному федеральному округу Надежды Ивановой, подобные ошибки клиенты банков совершают довольно часто: они воспринимают кредитную карту как обычную дебетовую, не понимая, что она — часть кредита, и задолженности по ней отражаются в кредитной истории.

Поэтому ненужные кредитные карты надо сразу аннулировать. Для этого следует обратиться в банк с заявлением о закрытии карточного счета.

Документ, подтверждающий закрытие счета, нужно сохранить на случай возникновения недоразумений. А через месяц-другой можно удостовериться в банке, что счет и карта точно закрыты, долгов нет.

Что касается второго долга, то здесь сработал «человеческий фактор». Оказалось, в банке, где Андрей брал кредит, был другой клиент — полный его тезка. Он-то и задолжал банку крупную сумму. Так что лучше время от времени самим интересоваться, что за вами числится: есть ли реальные или мнимые долги.

Кредитные истории часто запрашивают страховые компании. Они уверены, что есть связь между тем, как человек платит по кредитам, и как ведет себя за рулем. Водители, которые регулярно и надолго опаздывают с платежами, обычно чаще попадают в аварии и приносят страховщикам убытки. Интересуются кредитной историей клиентов и сервисы каршеринга, выдающие автомобили напрокат. Если человек задолжал крупные суммы и не возвращает кредиты, компании не подпустят его к своим авто.

И, наконец, как на собственном опыте убедился читатель газеты, кредитная история интересна потенциальным работодателям, прежде всего в банковской сфере, госсекторе или крупных коммерческих структурах. Сотрудник с множеством долгов и плохой кредитной историей выглядит для работодателя не очень привлекательно. Он может оценить это как неумение управлять финансами и не доверит ответственный пост.

Сотрудник с множеством долгов и плохой кредитной историей выглядит для работодателя не очень привлекательно. Он может оценить это как неумение управлять финансами и не доверит ответственный пост.

Однако помните, что запрашивать кредитные истории могут только с вашего согласия.

Хранить 10 лет

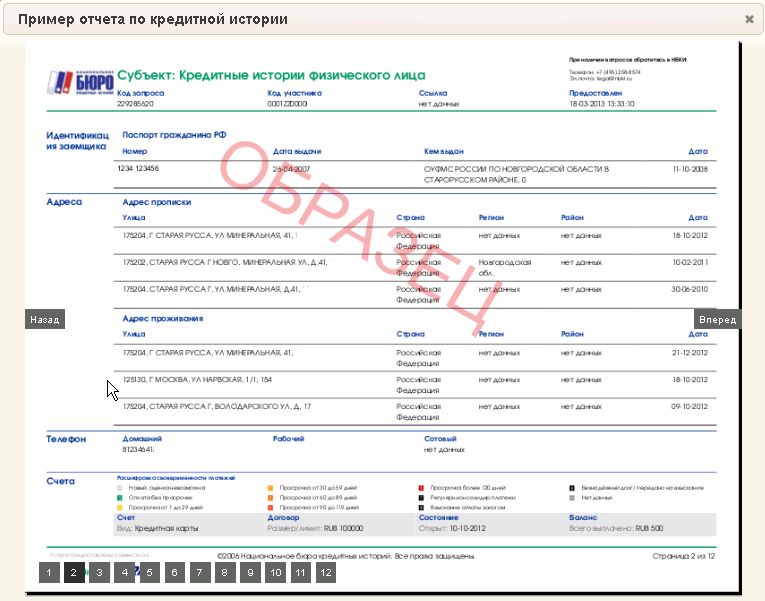

Кредитная история, как пояснила Надежда Иванова, — это информация о кредитных обязательствах человека и насколько добросовестно он их исполняет. Она показывает, в какие банки, микрофинансовые организации (МФО) или кредитные потребкооперативы (КПК) вы обращались, когда это было и какие суммы брали.

Эта информация хранится в специальных организациях — бюро кредитных историй (БКИ). В России их больше десятка, и каждый банк, МФО и КПК вправе выбрать любое бюро, в которое он будет передавать информацию о своих заемщиках. Часто финансовые организации направляют данные сразу в несколько бюро. И если вы брали кредиты в разных местах, то, скорее всего, ваша кредитная история хранится по частям в нескольких БКИ. И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

И надо будет получить данные во всех этих бюро, чтобы собрать кредитную историю воедино.

Кредитная история хранится в БКИ 10 лет с тех пор, как в нее последний раз вносили информацию. Особенно пристальное внимание банки и МФО обращают на вашу кредитную активность за последние 2-3 года.

Где получить

Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй, пояснила Иванова. Проще всего сделать это онлайн, к примеру, через портал госуслуг, если вы зарегистрированы на нем.

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС. В ответ на запрос Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Их адрес и номер телефона.

Другая возможность — отправить запрос через официальный сайт Банка России www. cbr.ru. Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит. Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или БКИ, чтобы создать новый код.

Его надо будет указать в запросе, который создается на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история. Также можно направить телеграмму с запросом в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Пришлют его на ваш электронный адрес, который вы должны указать в телеграмме. Получив список бюро, нужно в каждом запросить свою кредитную историю.

По закону два раза в год каждое бюро обязано бесплатно предоставить вам вашу кредитную историю.

Можно отправить онлайн-заявку через сайт БКИ. Вас автоматически переадресуют на портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней. В офисе БКИ вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Еще один вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки запроса и ответного письма.

Если кредитная история требуется срочно или чаще, чем дважды в год, получить ее можно за плату. Для этого можно использовать все перечисленные способы. Некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн. Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка. БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

Чтобы исправить кредитную историю, рассказала Иванова, нужно написать заявление об оспаривании кредитной истории, адресовав его напрямую в бюро, в котором она хранится. Проще и быстрее всего прийти в бюро и заполнить бланк на месте. Надо иметь с собой паспорт, а также документы из банка или МФО о погашении долга.

Если вы не можете посетить бюро, придется отправить заявление и другие документы почтой. Бланк заявления можно скачать на сайте бюро. Заявление должно быть заверено нотариусом.

Бюро перешлет ваше заявление кредитору. Если банк или МФО подтвердят правоту клиента, бюро исправит ошибку и сообщит ему об этом письменно. Срок — 30 дней с того дня, как бюро получит заявление. Именно так и произошло в ситуации с Андреем.

Однако бывает, что кредиторы не соглашаются с аргументами клиента и настаивают на существовании долга. Тогда остается решать проблему через суд.

Ваша кредитная история, скорее всего, хранится не в одном бюро, а в нескольких, поэтому исправлять ее нужно в каждом из них. Ведь нет гарантии, что кредитор оповестит все бюро о необходимости исправлений. За своей кредитной историей необходимо следить самому.

Следует помнить и о том, что информация из банка о погашении кредита поступает в БКИ не мгновенно. Прежде чем заявлять претензии, убедитесь, что прошло 5 рабочих дней с того момента, как вы закрыли кредит.

Если же у вас и вправду были просрочки по выплате кредитов, помните, что удалить что-либо из кредитной истории нельзя. Но если вы хотите и дальше кредитоваться, ее можно улучшить. По мере необходимости берите совсем небольшие кредиты или займы и очень аккуратно их гасите. Так за пару лет вы можете создать новую — хорошую историю взаимоотношений с кредиторами.

все новости

Источник: Российская газета

Российская альтернатива SWIFT быстро расширяется в этом году, сообщает центральный банк Reuters) — Охват российской альтернативы международной системе обмена сообщениями SWIFT в этом году вырос рекордными темпами, заявил в пятницу центральный банк, поскольку Москва наращивает усилия по устранению финансовых проблем, вызванных санкциями.

Широкие санкции Запада в отношении многих ведущих банков России после того, как Россия направила в Украину десятки тысяч военнослужащих, серьезно ограничили доступ кредиторов к мировой финансовой системе. SWIFT поддерживает финансовые транзакции по всему миру.

Алла Бакина, директор департамента национальной платежной системы Центробанка, сообщила, что в этом году к российской альтернативной системе присоединились 50 новых субъектов, в результате чего общее число участников достигло 440, из которых более 100 являются нерезидентами.

«Система передачи финансовых сообщений расширилась в этом году, потому что к ней присоединилось больше иностранных участников», — заявила Бакина на банковском форуме в Казани.

«За первое полугодие к СПФС присоединилось больше участников, чем за все предыдущие годы существования системы», — сказала она.

Центробанк не раскрывает список стран, учреждения которых присоединились к СПФС, сообщила Бакина.

Некоторые российские банки, в том числе подразделения некоторых иностранных финансовых организаций, выход из которых заблокирован недавними кремлевскими законами, по-прежнему имеют доступ к SWIFT и могут обрабатывать платежи, направляемые за границу.

Более 11 000 финансовых учреждений в более чем 200 странах и территориях используют SWIFT.

Санкции увеличили использование СПФС и выпуск банковских карт «Мир», российской альтернативы Visa (В. Н) и Mastercard (МА.Н), компании, приостановившие деятельность в России, и их карты, выпущенные в России, перестали работать за рубежом .

Бакина сообщила, что треть всех банковских карт в России теперь составляют карты «Мир».

Но «Мир» — что по-русски означает «мир» или «мир» — столкнулся с встречным ветром за границей. Банки в так называемых «дружественных» странах — Турции, Казахстане, Вьетнаме и Узбекистане — приостановили операции с «Миром» после последнего раунда санкций США. читать дальше

Вашингтон включил главу Национальной системы карточных платежей (НСПК) Владимира Комлева в свой санкционный список, что вынудило некоторые иностранные банки отказаться от поддержки.

Куба, Южная Корея и несколько бывших советских республик разрешили использование карт «Мир», но Комлев в четверг заявил, что НСПК перестала раскрывать список стран, в которых принимаются карты. читать далее

Репортаж Александра Морского; Под редакцией Яна Харви

Наши стандарты: Принципы доверия Thomson Reuters.

Поиск учреждений

Поиск многих типов учреждений. нужно больше информации?

Название учреждения или идентификатор RSSD

Название учреждения, ID RSSD Для открытия и закрытия нажмите Enter

Идентификатор RSSD

Идентификатор RSSD — это уникальный идентификатор, присваиваемый финансовым учреждениям Федеральной резервной системой.

Икс

Закрыть всплывающее окно

состояния

AlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict Of ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirginiaWashingtonWest VirginiaWisconsinWyoming

Страны/США Территории

Страны/территории США Чтобы открыть и закрыть, нажмите Enter.

Страны

Для большинства типов учреждений «страна» представляет собой физическое местонахождение учреждения. Для филиалов и агентств иностранной банковской организации (FBO) в США «страна» — это физическое местонахождение FBO.

Икс

Закрыть всплывающее окно

Соединенные Штаты (США) Американское Самоа (США) Гуам (США) Северные Марианские острова (США) Пуэрто-Рико (США) Малые отдаленные острова (США) Виргинские острова Абу-Даби Афганистан Аджман Албания Алжир Андаманские и Никобарские острова Андорра Ангола Ангилья Антигуа и Барбуда Аргентина Армения Аруба Остров Вознесения Австралия Австрия Азербайджан Багамы, Бахрейн Бангладеш Банк центральноафриканских государств B anque Centrale des États de l’Afrique Барбадос Беларусь Бельгия Белиз Бенин Бермудские острова Бутан Боливия Босния и Герцеговина Ботсвана Бразилия Британская Океания (Другие) Британские Виргинские острова Британская Западная Африка (Другие) Британская Вест-Индия (Другие) Бруней Болгария Буркина-Фасо Бирма (иногда называемая Мьянмой) ) Бурунди Камбоджа Камерун, Объединенная Республика Канада Кабо-Верде Каймановы острова и Центральноафриканская Республика Чад Нормандские острова Чили Китай, Народная Республика Колумбия Коморские острова Конго (Браззавиль) Конго (Киншаса) Острова Кука Коста-Рика Хорватия Куба Кюрасао, Бонайре, Саба, Сен-Мартен и Сент-ЭстатиусКипр Чешская Республика Дания (другие) Джибути Доминика Доминиканская Республика Дубай Центральный банк Восточного Карибского бассейна Восточный Тимор Эквадор Египет Сальвадор Англия Экваториальная Гвинея (Другое) Эритрея Эстония Эфиопия (Другое) Европейский центральный банк Фолклендские острова (Мальвинские острова) Фарерские острова Федеративные Штаты Микронезии Фернандо По Фиджи Финляндия Франция (Другое) Французская Гвиана Французская Полинезия Французская Вест-Индия Французская Вест-Индия и Французская Гвиана (Oth) Фуджейра Габон Гамбия, Грузия Германия Гана Гибралтар Гоа Греция Гренландия Гренада Гваделупа Гватемала Гернси Гвинея Гвинея-Бисау Гайана Гаити Гондурас Гонконг Венгрия Исландия Ифни Индия (Другое) Индонезия (Другое) Иран Ирак Ирландия Остров Мэн Израиль Италия (Другое) Кот-д’Ивуар Ямайка Япония Джерси Иордания Казахстан Кения Кирибати Корея, Северная Корея, Южный Кувейт Кыргызстан Лаккадивские острова Лаос Латвия Ливан Лесото Либерия Ливия Лихтенштейн Литва Люксембург Макао Македония (бывшая Югославская Республика) Мадагаскар Малави Малайзия (другие) Мальдивы Мали Мальта Маршалловы острова Мартиника Мавритания Маврикий Мексика Молдова Монако Монголия Монтсеррат Марокко (другие) Мозамбик Намибия Науру Непал Нидерланды Нидерландские Антильские острова Новая Каледония Новая Зеландия (другие) Никарагуа Нигер Нигерия Ниуэ Северная Ирландия Норвегия Оман Пакистан Палау Панама Папуа-Новая Гвинея Парагвай Перу Филиппины Острова Питкэрн Польша Португалия Катар Рас-эль-Хайма Остров Реюньон Рио-Муни Румыния Россия Руанда Сабах (Северный Борнео) Остров Святой Елены Сент-Китс и Невис Сент-Люсия Сен-Пьер и Микелон Сент-Винсент и Гренадины Самоа (ранее Западное Сомоа) Сан-Марино Сан-Томе и Принсипи Саравак Саудовская Аравия Шотландия Сенегал Сербия и Черногория (бывшая Югославия) Сейшельские острова Шарджа Сьерра-Леоне Сингапур Словакия Словения Соломоновы острова Сомали Южная Африка Испания Шри-Ланка Судан Суринам Свазиленд Швеция Швейцария (Другое) Сирия Тайвань Таджикистан Танжер Танзания, Объединенная Республика Таиланд Тимор (Западный) Тобаго Того Токелау Тонга Тринидад Тринидад и Тобаго (Другое) Остров Тристан-да-Кунья Тунис Турция Туркменистан Острова Теркс и Кайкос Тувалу Уганда Украина Умм-эль-Кайвайн Объединенные Арабские Эмираты ( Другое) Великобритания (Другое) Уругвай Узбекистан Вануату Ватикан Венесуэла Вьетнам Уэльс Западный берег реки Иордан и Западная часть сектора Газа Новая Гвинея Западная Сахара Йемен, Республика Замбия Зимбабве

Идентификатор

Идентификатор Чтобы открыть и закрыть, нажмите Enter

Все учреждения должны иметь как минимум один уникальный идентификатор.

FDIC

Идентификатор сертификата FDIC — это номер, присвоенный каждому головному депозитарному учреждению Федеральной корпорацией страхования депозитов (FDIC).

LEI

Идентификатор юридического лица (LEI) представляет собой 20-значный буквенно-цифровой справочный код, однозначно идентифицирующий юридически обособленное лицо, участвующее в финансовой операции.

NCUA

Номер устава NCUA присваивается кредитным союзам, включая корпоративные центральные кредитные союзы, Национальной администрацией кредитных союзов для всех кредитных союзов, застрахованных NCUA, и некоторых кредитных союзов, не застрахованных на федеральном уровне.

OCC

Номер устава OCC присваивается Управлением валютного контролера всем организациям, которым оно предоставляет устав.

RTN/ABA

Маршрутный транзитный номер (RTN) — это уникальный идентификатор, присваиваемый финансовым учреждениям Американской ассоциацией банкиров (ABA).

Идентификационный номер налогоплательщика

Идентификационный номер федерального налогоплательщика (также известный как идентификационный номер работодателя или EIN) представляет собой девятизначный номер, присваиваемый только предприятию Налоговой службой.

Икс

Закрыть всплывающее окно

ФКСД

LEI

NCUA

ОКК

РТН/АБА

ИНН

Группа учреждений

Банковские холдинговые компанииКоммерческие банкиКооперативные банкиПокрытые сберегательные ассоциацииКредитные союзыКорпорации Edge/AgreementУчреждения системы фермерских кредитовФинансовые холдинговые компанииХолдинговые компанииПромышленные банкиСтраховые компании Брокеры/агенты/андеррайтерыПромежуточные холдинговые компанииНедепозитные трастовые компанииДругие компанииСберегательно-кредитные ассоциацииСберегательно-кредитные холдинговые компанииСберегательные банкиБрокеры/дилеры/андеррайтеры по ценным бумагамU. S. Филиалы и представительства иностранных банковских организаций

Статус

Положение дел

Статус Чтобы открыть и закрыть нажмите ввод

Записи учреждения предлагают моментальный снимок атрибутов учреждения с течением времени.

Активный

Действующее учреждение в настоящее время открыто и участвует в финансовых операциях.

Икс

Закрыть всплывающее окно

Неактивный

Неактивное учреждение закрыто и/или больше не участвует в финансовых операциях. Подробную информацию об истории учреждения можно найти на вкладке «История» профиля учреждения.

Икс

Закрыть всплывающее окно

Активный

Неактивный

Загрузка.