Цкки официальный сайт узнать кредитную историю: Как проверить кредитную историю онлайн: способы узнать свою кредитную историю через Госуслуги, БКИ или посредников

Содержание

Получить справку из БКИ в Кирове: проверка кредитной истории

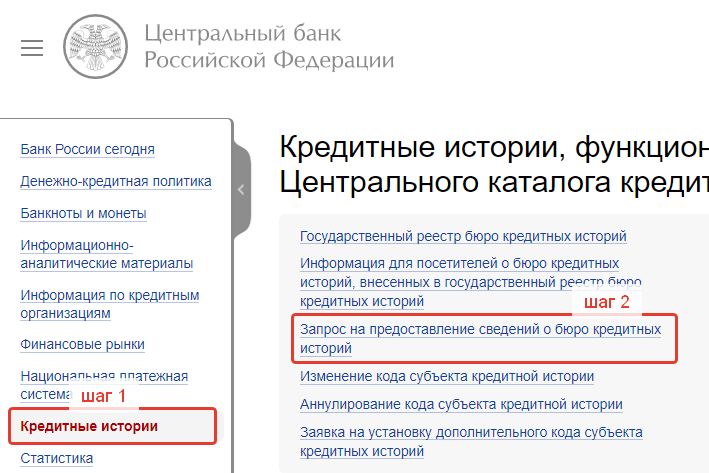

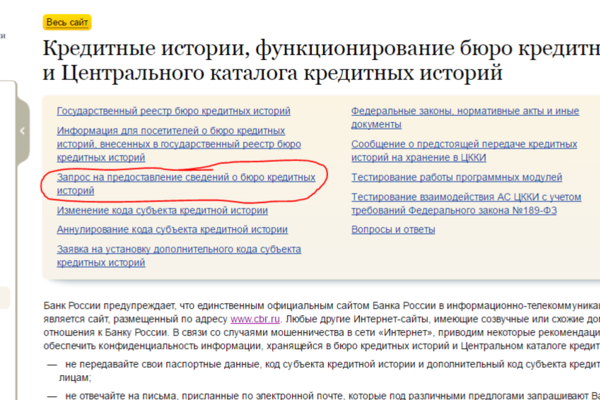

Предоставление справки из Центрального каталога кредитных историй

Данные по всем кредитам хранятся в бюро кредитных историй (БКИ). В России таких бюро 13. В справке ЦККИ находится информация о том в каких именно бюро хранится Ваша кредитная история.

Центральный каталог кредитных историй (ЦККИ) – это организация, в которой хранится реестр бюро кредитных историй с и информацией о том, в каких бюро кредитных историй и чья хранится информация.

Центральный каталог кредитных историй (ЦККИ) Центрального Банка РФ не хранит информацию о кредитной истории, но решает основную задачу:

- Информация о том, в каких бюро кредитных историй хранятся данные клиента. В заказанной справке из ЦККИ будет отражено, в какие бюро вам следует обратиться, а в какие нет;

- Справка из ЦККИ помогает сэкономить время и деньги на поиске кредитной истории. Вам не нужно осуществлять запросы в каждое кредитное бюро, и чтобы узнать, есть там ваши данные или нет.

В справке отражен перечень организаций, где хранится ваша кредитная история и обратиться потребуется только в них.

В справке отражен перечень организаций, где хранится ваша кредитная история и обратиться потребуется только в них.

В справке отражен перечень организаций, где хранится ваша кредитная история и обратиться потребуется только в них.

В справке отражен перечень организаций, где хранится ваша кредитная история и обратиться потребуется только в них.

Сведения о кредитной истории

Кредитная история – это официальный документ, характеризующий Вас как заемщика. Кредитная история содержит информацию о текущих и закрытых кредитах с указанием банков, сумм, размера платежей, порядка погашения и просрочек (при наличии), даты полного погашения каждого кредита.

Также содержатся сведения обо всех обращениях за кредитами.

С помощью информации, отраженной в кредитной истории кредитные и другие организации, оценивают свои риски: насколько дисциплинированно вы выполняете свои обязательства, с какой вероятностью допустите просрочку или не вернете кредит, количество действующих у вас кредитов на данный момент, как часто вы обращались в кредитные организации в последнее время.

С 2014 года кредитную историю, кроме кредитных организаций, также могут запросить при найме на работу или в страховой компании.

В полученном отчете Вы можете проверить Кредитную организацию на некорректность или несвоевременно переданных в Бюро кредитных историй данных об исполнении вами своих обязательств, из-за чего вы можете столкнуться с проблемами при обращении за очередным кредитом.

Запрос кредитной истории позволит вам:

- удостовериться, что в вашей кредитной истории отсутствуют ошибки или неточности;

- проверить отражение внесенных изменений по оспариванию кредитной истории;

- воспользоваться бесплатной консультацией по кредитной истории наших специалистов, которые помогут прочитать документ, оценить шансы на получение кредита или выявить причины отказов банков, составить план по улучшению кредитной истории и получению кредита;

- убедиться, что вы будете выглядеть дисциплинированно и привлекательно в глазах потенциального работодателя;

- вовремя отреагировать и защититься от кредитного мошенничества в случае утраты документов.

Рекомендуемый срок проверки отчетов 1 раз в 6 месяцев.

Заказать сведения о кредитной истории в Кирове:

По телефону 8 (8332) 74-71-71 или через форму онлайн заявки

Другие популярные услуги

- Бесплатная профессиональная кредитная консультация

- Подбор лучшего кредитного предложения и сопровождение при оформлении кредита

Какая у тебя история | Статьи

Кредитная история — относительно новый для россиян финансовый термин, от которого наша жизнь уже сильно зависит. А в скором времени наши кредитные истории, по всей видимости, будут напоминать своего рода социально-финансовый рейтинг из научно-фантастических антиутопий.

В России закон о кредитных историях действует с 2005 года. Именно тогда банки начали собирать данные о своих заемщиках. Кроме персональных данных в кредитной истории содержится главным образом информация о том, насколько исправно человек платил кредит, и его задолженностях. Сейчас кредитные истории аккумулируются в БКИ — бюро кредитных историй. С недавнего времени к финансовой биографии потенциальных банковских клиентов может добавляться информация о задолженностях по оплате ЖКУ или перед сотовыми операторами.

С недавнего времени к финансовой биографии потенциальных банковских клиентов может добавляться информация о задолженностях по оплате ЖКУ или перед сотовыми операторами.

«В ипотечном кредитовании важную роль играют оценка стоимости залога и специфика конкретного застройщика, — рассказывает начальник отдела скоринговых моделей и информационных источников данных Бинбанка Дмитрий Герасимов. — Значительная часть потока входящих заявок на ипотечный кредит рассматривается вручную, а для такого долгосрочного продукта, как ипотечный кредит (средний срок жизни ипотеки 5–8 лет), необходима максимально комплексная оценка потенциального заемщика, поэтому любая дополнительная информация может сильно повлиять на решение о выдаче. Как правило, банки принимают решение на основании собственных данных и информации о клиенте, сведений бюро кредитных историй, а также дополнительных источников информации о заемщике — данных сотовых операторов, социальных сетей и транзакционной активности».

Сейчас в России официально работают 13 БКИ, их список можно найти на сайте Центробанка. Кредитная история каждого из нас имеет свой уникальный идентификационный код и может находиться в одном или нескольких бюро. Узнать о том, где именно находятся данные, и получить к ним доступ можно несколькими способами: через официальный запрос в Центральный каталог кредитных историй (ЦККИ) на сайте ЦБ или по почте; обратившись напрямую к БКИ или через банки-агенты, предоставляющие такой сервис на платной основе.

Кредитная история каждого из нас имеет свой уникальный идентификационный код и может находиться в одном или нескольких бюро. Узнать о том, где именно находятся данные, и получить к ним доступ можно несколькими способами: через официальный запрос в Центральный каталог кредитных историй (ЦККИ) на сайте ЦБ или по почте; обратившись напрямую к БКИ или через банки-агенты, предоставляющие такой сервис на платной основе.

Однако хорошая кредитная история не всегда появляется сама по себе. Даже если вы исправно платите по кредитам или никогда прежде не брали денег у банка, не факт, что ваша история чиста. Система передачи и хранения данных несовершенна в принципе, и стать жертвой ошибки легко: вас могут перепутать с тезкой, кто-то из сотрудников может допустить случайную ошибку, причиной недоразумений может стать даже новый паспорт. Код кредитной истории привязывается к номеру основного документа заемщика, и абсолютно пустая кредитная история тоже не вселит в банк доверия.

Поэтому первое правило: перед подачей запроса на ипотеку проверить состояние своей кредитной истории. Практически все типичные ошибки системы, «очерняющие» вас перед банком, можно исправить в течение нескольких недель.

Практически все типичные ошибки системы, «очерняющие» вас перед банком, можно исправить в течение нескольких недель.

Впрочем, получить ипотеку — это полдела. Ее придется выплачивать. Адекватным уровнем долговой нагрузки в рамках ипотеки считается ежемесячный ипотечный платеж до 40–50% ежемесячного дохода плательщика или общего дохода семьи. Недавно «Известия» писали о возможном введении законодательного ограничения кредитной нагрузки, то есть размер платежа, не превышающий 50% совокупного дохода семьи, станет не рекомендательным, а обязательным параметром ипотечного договора.

В реальности это не всегда так. Часто заемщику кажется, что он может платить 50% и даже больше, но именно такой оптимистичный настрой может завести вас в тупик. И в таком случае главное — не совершать еще больших ошибок, а именно — не надо пытаться в одиночку решить проблемы. Второе правило хорошей кредитной истории можно сформулировать следующим образом: не надо считать банк-кредитор своим врагом.

Эксперты «Дом. РФ» (ранее АИЖК — Агентство ипотечного жилищного кредитования) советуют ни в коем случае не избегать общения с банком, когда проблема только возникает и еще есть возможность совместно найти пути ее решения. Если просрочка возникла по случайности, ошибке или забывчивости, ее следует оперативно погасить, чтобы избежать дополнительных пеней и штрафов. Хуже всего на кредитную историю влияют повторяющиеся или длительные просрочки.

РФ» (ранее АИЖК — Агентство ипотечного жилищного кредитования) советуют ни в коем случае не избегать общения с банком, когда проблема только возникает и еще есть возможность совместно найти пути ее решения. Если просрочка возникла по случайности, ошибке или забывчивости, ее следует оперативно погасить, чтобы избежать дополнительных пеней и штрафов. Хуже всего на кредитную историю влияют повторяющиеся или длительные просрочки.

Оформляя ипотеку, вы берете на себя обязательства по ее выплате на длительный срок, в чем собственно и состоит выгода банка. Поэтому банкам намного выгоднее поддержать клиента.

В «Дом.РФ» настоятельно советуют: если возникли финансовые проблемы, сразу сообщайте о них в свой банк. Кредиторы заинтересованы помочь своим заемщикам и могут предложить различные варианты временного снижения платежной нагрузки: кредитные каникулы, увеличение срока кредита, реструктуризацию долга, частичное списание штрафных санкций или иные меры. Если же проблема носит постоянный характер, то банк может предложить крайний вариант — добровольную продажу залогового жилья, объясняют эксперты.