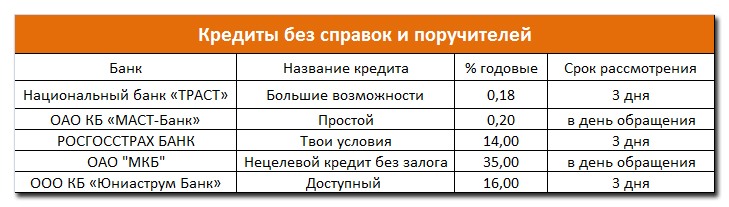

Денежные кредиты без справок и поручителей: Кредит без справок о доходах и поручителей от 4,5% — оформить онлайн заявку на получение кредита без справки о доходах — «Альфа-Банк»

Содержание

Кредит наличными онлайн в Казахастане

Вы указываете свои данные и оставляете заявку. Важно, чтобы данные были корректные, через 20-30 минут Вам позвонит менеджер для уточнения.

После того как менеджер проведёт с Вами короткую беседу Вам будет одобрен кредит. Деньги Вы сможете получить на карту или в отделении банка, зависит от выбранной Вами компании

Вам позвонят банки или финансовые компании, которые с наибольшей вероятностью предоставят Вам кредит. Мы официально сотрудничаем с:

- MoneyMan

- «Честное слово»

- Кредит24

- «Займер»

- и другими кредитными банками и организациями.

Банки и финансовые компании анализируют данные, указанные Вами в заявке (Важно указывать корректные данные) и перезванивают Вам.

- Через систему интернет-банкинга

- Через терминал или кассу в отделении любого банка

Ваши данные увидит только организация которая заинтерсуется в выдаче кредита

Требования:

- Гражданство Казахстана

- Возраст от 18 лет

- Любая кредитная история

Документы:

- Паспорт и ИНН

В случае невозвращения в условленный срок суммы кредита или суммы процентов за пользование заёмными средствами кредитор вынуждено начислит штраф за просрочку платежа. Большинство кредиторов идут на уступки и дают 3 дополнительных рабочих дня для оплаты. Однако, в при отсутствии какой-либо реакции заёмщика, ему будет начислен штраф за просрочку срока погашения размером от 0,1% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении заёмщиком условий по погашению кредитов, данные нём могут быть переданы в реестр должников или БКИ, что может негативно сказаться на кредитной истории и рейтинге кредитоспособности заёмщика. Задолженность может быть передана коллекторскому агентству для взыскания долга. При допущенной просрочке продление займа невозможно.

Большинство кредиторов идут на уступки и дают 3 дополнительных рабочих дня для оплаты. Однако, в при отсутствии какой-либо реакции заёмщика, ему будет начислен штраф за просрочку срока погашения размером от 0,1% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении заёмщиком условий по погашению кредитов, данные нём могут быть переданы в реестр должников или БКИ, что может негативно сказаться на кредитной истории и рейтинге кредитоспособности заёмщика. Задолженность может быть передана коллекторскому агентству для взыскания долга. При допущенной просрочке продление займа невозможно.

Старайтесь не просрачивать кредит!

В случае невозвращения в условленный срок суммы кредита или суммы процентов за пользование заёмными средствами кредитор вынуждено начислит штраф за просрочку платежа. Большинство кредиторов идут на уступки и дают 3 дополнительных рабочих дня для оплаты. Они предусмотрены на случай, к примеру, если банковский перевод занял больше времени, чем обычно. Однако, в случае неполучения от Вас какой-либо реакции в течение продолжительного времени, будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении Вами условий по погашению кредитов и займов, данные о Вас могут быть переданы в реестр должников, а задолженность — коллекторскому агентству для взыскания долга. О всех приближающихся сроках платежа кредитор своевременно информирует Вас по СМС или электронной почте. Рекомендуем Вам вносить платеж в день получения данных напоминаний. Погашая задолженность в срок, Вы формируете хорошую кредитную историю, что повышает Ваши шансы в дальнейшем получить кредит на более выгодных условиях. Предложение не является оффертой. Конечные условия уточняйте при прямом общении с кредиторами.

Однако, в случае неполучения от Вас какой-либо реакции в течение продолжительного времени, будет начислен штраф за просрочку срока погашения размером в среднем 0,10% от первоначальной суммы для займов, 0,03% от суммы задолженности в среднем для потребительских кредитов и кредитных карт. При несоблюдении Вами условий по погашению кредитов и займов, данные о Вас могут быть переданы в реестр должников, а задолженность — коллекторскому агентству для взыскания долга. О всех приближающихся сроках платежа кредитор своевременно информирует Вас по СМС или электронной почте. Рекомендуем Вам вносить платеж в день получения данных напоминаний. Погашая задолженность в срок, Вы формируете хорошую кредитную историю, что повышает Ваши шансы в дальнейшем получить кредит на более выгодных условиях. Предложение не является оффертой. Конечные условия уточняйте при прямом общении с кредиторами.

Компании всегда идут на встречу клиенту, если не успеваете заплатить — позвоните и объясните ситуацию!

Пример расчета ежемесячного платежа

Сумма кредита 50000 тг, срок: 70 дней, погашение в 10 еженедельных платежей по 5000 тг за каждый взнос, процентная ставка 0% в сутки, общая стоимость кредита 50000 тг, в том числе: комиссия 0 тг. Общая сумма, подлежащая выплате, составляет 50000 тг, годовая процентная ставка: 0 % (по состоянию на 23.11.2022).

Общая сумма, подлежащая выплате, составляет 50000 тг, годовая процентная ставка: 0 % (по состоянию на 23.11.2022).

CD Loan: Как это работает

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Как правило, единственный способ использовать деньги из депозитного сертификата в банке или кредитном союзе до истечения срока его действия — это досрочно снять его и заплатить штраф. Но есть альтернатива: единовременно взять кредит в банке, в котором находится ваш компакт-диск. Вы возвращаете эту сумму со временем с процентами. Всего у вас активны сразу два аккаунта: сам CD и этот новый кредит CD.

Ссуды под залог недвижимости не так распространены, как другие виды личных ссуд, но они могут выполнять две функции, которые делают другие ссуды: предоставить наличные деньги в чрезвычайной ситуации и помочь создать или восстановить кредит. Знайте преимущества и риски CD-кредитов, прежде чем вы решите их получить.

Знайте преимущества и риски CD-кредитов, прежде чем вы решите их получить.

Что такое кредит CD?

Ссуда под залог или залоговая ссуда под залог — это тип личного кредита, который использует залог под залог. Возможно, вы более знакомы с другими обеспеченными кредитами, такими как ипотека или автокредит, которые требуют залога в виде дома или автомобиля для обеспечения кредита.

У кредитов на CD есть некоторые преимущества. Во-первых, процентные ставки, как правило, намного ниже, чем для необеспеченных кредитов и кредитных карт. Во-вторых, ссуду CD, как правило, легче получить и получить одобрение, чем другие личные ссуды или кредитные карты. Утверждение может произойти в течение рабочего дня, в зависимости от банка или кредитного союза.

Но недостатки могут быть большими. Как и в случае с другими обеспеченными кредитами, кредитор может конфисковать залог — ваш депозитный сертификат — если вы перестанете платить. Средства вашего компакт-диска будут использованы для погашения кредита.

Основные характеристики кредита под залог сертификата

Обычно высокий уровень одобрения и быстрый доступ к средствам. Некоторые банки, в том числе Wells Fargo и Truist (ранее SunTrust), говорят, что решение об одобрении кредита под залог может быть принято менее чем за рабочий день. Доступ к средствам может прийти уже на следующий день.

Низкие фиксированные процентные ставки. Некоторые банки и кредитные союзы устанавливают минимальную ставку по своим кредитам CD «на 2% выше ставки CD». Это означает, что если ваш компакт-диск выплачивает, например, 1% сберегательной ставки, ставки по кредиту начинаются с 3%. Ставки будут варьироваться в зависимости от вашего кредита, продолжительности кредита и других факторов, но вряд ли они будут близки к средней годовой процентной ставке по кредитной карте в 2019 году.было: 17%. Кредиторы могут позволить себе низкие ставки, потому что ссуда CD менее рискованна для них, чем кредитная карта или необеспеченный личный кредит.

Для кого лучше всего подходят кредиты под залог залога?

Те, кто оформляет кредит и не имеет доступа к кредитной карте. Обычные способы установить кредитную историю включают в себя получение защищенной кредитной карты или авторизацию кредитной карты другого человека. Но если вы не можете сделать ни то, ни другое, и у вас есть компакт-диск, кредит на компакт-диск может быть решением. (Подробнее о построении кредита.)

Те, кому нужны экстренные средства с компакт-диска до того, как он созреет. Чтобы определить, имеет ли смысл кредит под залог залога для вас, сначала проверьте, каков штраф за досрочное снятие залога. Возможно, было бы дешевле и проще просто открыть компакт-диск пораньше. (Рассчитайте стоимость, используя это руководство по штрафам CD.) Если штраф будет больше, чем сборы и проценты по кредиту CD, рассмотрите возможность кредита CD.

» Думаете, вам понадобится компакт-диск в будущем? Посмотрите лучшие цены на компакт-диски в другом месте за ваши деньги

Pros

CD кредиты могут построить кредит.

Как и другие кредитные продукты, поставщик кредита CD сообщает о платежах в бюро кредитных историй. Создание истории своевременных платежей может помочь вашему кредиту.Ваш CD продолжает приносить проценты, когда вы берете кредит CD. Ваш компакт-диск может выполнять двойную функцию, увеличивая ваши деньги и выступая в качестве залога.

Как и другие кредитные продукты, поставщик кредита CD сообщает о платежах в бюро кредитных историй. Создание истории своевременных платежей может помочь вашему кредиту.

Как и другие кредитные продукты, поставщик кредита CD сообщает о платежах в бюро кредитных историй. Создание истории своевременных платежей может помочь вашему кредиту.Минусы

Вы потеряете деньги от CD, если не сможете погасить кредит. Как правило, если вы прекратите производить платежи, банк будет использовать ваш депозитный сертификат для погашения оставшегося долга, а дефолт повредит вашему кредиту. Это двойной удар: вы теряете сбережения, и ваш кредитный рейтинг падает.

Кредиты на залог под залог не распространены. Многие национальные банки не предлагают их, за двумя исключениями: Wells Fargo и Truist. Ваш компакт-диск, скорее всего, должен быть в том же банке, который предлагает кредит CD.

Кредиты CD могут включать сборы, включая комиссию за выдачу и комиссию за просрочку платежа. Это в дополнение к процентам, которые вы будете платить.

Во время кредита под залог залога ваши средства под залог залога замораживаются или приостанавливаются. Обычно, когда вы открываете компакт-диск, вы можете сломать печать в экстренной ситуации, снять деньги и заплатить штраф за досрочное снятие средств. Стоимость может варьироваться от месяцев до года. Но когда компакт-диск становится залогом для кредита, вы, как правило, должны погасить кредит, прежде чем снова сможете получить доступ к своему компакт-диску.

Как получить кредит под залог

Вот пошаговая процедура:

Подайте заявку на кредит под залог на сайте банка, по телефону или в отделении. Ваш доход, занятость и кредитная история могут быть оценены.

Выберите срок кредита.

Вы можете выбрать точное количество месяцев кредита, в пределах. Банк может потребовать, чтобы кредит был короче, чем оставшийся срок CD.Выберите сумму кредита. Как правило, это не может быть больше, чем сумма на вашем депозитном сертификате, и банк может ограничить сумму определенным процентом от вашего депозитного сертификата.

Оплатить любые сборы. Ссуды CD могут иметь плату за выдачу и штрафы за просрочку платежа, среди других расходов. Проверьте их перед отправкой заявки.

Если одобрено, получить кредит. Средства на ваш компакт-диск приостанавливаются до окончания кредита, в то время как ваш компакт-диск все еще приносит проценты, и срок его действия продолжается. Вы можете использовать кредит для оплаты экстренных расходов, консолидации долга или удовлетворения других потребностей.

Погасить кредит ежемесячными платежами. Как правило, чем дольше срок, тем ниже платеж и тем больше процентов вы платите в целом.

По истечении срока действия кредита на компакт-диске проверьте, сколько времени осталось до окончания срока действия вашего компакт-диска; по истечении срока вы можете снимать средства без необходимости платить штраф за досрочное снятие средств. (Узнайте больше о процессе созревания компакт-диска.)

Вы можете выбрать точное количество месяцев кредита, в пределах. Банк может потребовать, чтобы кредит был короче, чем оставшийся срок CD.

Вы можете выбрать точное количество месяцев кредита, в пределах. Банк может потребовать, чтобы кредит был короче, чем оставшийся срок CD. По истечении срока действия кредита на компакт-диске проверьте, сколько времени осталось до окончания срока действия вашего компакт-диска; по истечении срока вы можете снимать средства без необходимости платить штраф за досрочное снятие средств. (Узнайте больше о процессе созревания компакт-диска.)

По истечении срока действия кредита на компакт-диске проверьте, сколько времени осталось до окончания срока действия вашего компакт-диска; по истечении срока вы можете снимать средства без необходимости платить штраф за досрочное снятие средств. (Узнайте больше о процессе созревания компакт-диска.)Кредит под залог залога может пригодиться в некоторых случаях, но знайте риски и убедитесь, что он вам подходит, прежде чем брать кредит.

Об авторе: Спенсер Тирни является экспертом по депозитным сертификатам в NerdWallet. Его работы были отмечены USA Today и Los Angeles Times. Читать дальше

Аналогичная заметка…

Найдите лучший тариф CD

Посмотрите выбор NerdWallet для лучших тарифов CD.

Получите больше умных денежных переводов — прямо в ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах, которые помогут вам получить больше от ваших денег.

Понимание личных гарантий по бизнес-кредитам

- Большинство кредитов для малого бизнеса требуют личной гарантии от любого, кто владеет 20% или более бизнеса.

- Личные поручительства обычно предоставляются кредитору в качестве дополнительного обеспечения помимо прочего залога.

- Если бизнес позже не выплатит кредит, любой, кто подписал личное поручительство, может нести ответственность за оставшуюся сумму.

- Эта статья предназначена для владельцев малого бизнеса, рассматривающих личную гарантию бизнес-кредита.

Личная гарантия — это когда индивидуальный владелец бизнеса обещает выплатить остаток кредита, даже если позже предприятие не выполнит свои обязательства. Когда кто-то лично гарантирует ссуду, и ссуда объявляется дефолтной, кредитор может подать на них в суд и возложить на них личную ответственность за любой невыплаченный остаток ссуды, остающийся после того, как какое-либо конкретное обеспечение, обеспечивающее ссуду, лишено права выкупа и продано.

Подавляющее большинство кредитов для малого бизнеса требуют личной гарантии от любого, кто владеет 20% или более бизнеса. Владельцам компаний — даже миноритарным владельцам — важно понимать, как работают гарантии, потому что на карту может быть поставлено их личное финансовое будущее.

Совет: Если вам интересно, нужен ли вам бизнес-кредит для вашего нового бизнеса, выясните, сколько денег вам нужно для покрытия начальных расходов, оценив типы затрат, с которыми вы столкнетесь, и прогнозируя свой денежный поток. .

Что такое личная гарантия?

Личная гарантия — это документ, который заемщик подписывает, обещая погасить остаток кредита в случае неисполнения обязательств или в случае снижения стоимости имущества, обеспечивающего его кредит. Личные гарантии могут быть использованы для деловых или личных кредитов; но в обоих случаях эти гарантии создают более широкую ответственность для заемщиков и поручителей по погашению кредитов.

Примечание редактора: Ищете подходящий кредит для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

В некоторых случаях личное поручительство может быть единственным обеспечением, которое заемщики предоставляют для некоторых видов кредитов, таких как кредитные карты и потребительские кредиты. Чаще всего личные гарантии предоставляются в качестве дополнительного обеспечения бизнес-кредитов, в том числе кредитов SBA, в дополнение к залоговому обеспечению кредита.

Кредиты, включающие личные гарантии, отличаются от кредитов, которые их не содержат, и называются кредитами без права регресса. Кредиты без права регресса не требуют каких-либо личных гарантий, ограниченных или неограниченных, от заемщика или поручителя. Если ваш бизнес не выплачивает кредит без права регресса, кредитор не может преследовать вас или ваши активы. Все, что кредитор может сделать, это лишить залога обеспечение кредита и продать его, чтобы возместить как можно больше своих денег.

Личные гарантии предоставляют кредитору еще один способ вернуть свои деньги, если ваш бизнес не выплатит кредит. Хотя это снижает риск кредита для кредиторов, это увеличивает риск для заемщиков.

Совет: Чтобы избежать дефолта по бизнес-кредиту, тщательно управляйте финансами своего бизнеса, используя хорошую стратегию выставления счетов, контролируя свои бухгалтерские книги и придерживаясь хороших финансовых привычек.

Как работают личные гарантии для бизнес-кредитов?

Когда вы выбираете кредит для малого бизнеса для своей компании, как правило, каждое лицо, которому принадлежит не менее 20% вашего бизнеса, должно быть включено в заявку на получение кредита и предоставить личную гарантию по крайней мере на часть кредита. Эти гарантии являются дополнением к любому залогу, используемому для обеспечения кредита.

Когда эти личные поручители подают заявку на получение кредита, их кредитоспособность проверяется и учитывается при проверке вашей компании на получение кредита. Если вы подписываете личную гарантию, вы несете личную ответственность за остаток кредита или его часть.

Если вы подписываете личную гарантию, вы несете личную ответственность за остаток кредита или его часть.

Если позже ваш бизнес не выполнит обязательства по кредиту, любой, кто подписал личное поручительство, может нести ответственность за оставшуюся сумму, даже после того, как кредитор лишится права выкупа залога по кредиту. Кредитор может подать в суд на отдельных владельцев бизнеса, которые лично гарантировали кредит — при необходимости — и получить судебные решения на определенные суммы. Это может привести к тому, что поручителям придется продать другое имущество или удержать их заработную плату, чтобы погасить свою часть баланса.

В то время как личные гарантии могут потребовать от отдельных владельцев бизнеса выплаты части бизнес-кредита, эти гарантии делают , а не требуют, чтобы поручители помещали наличные деньги на условное депонирование или выплачивали любые деньги до получения кредита. Подписание гарантии означает только то, что вы можете быть привлечены к ответственности — либо на определенную сумму, либо до непогашенного остатка по кредиту — в случае дефолта бизнеса, но никаких коллективных действий не предпринимается до тех пор, пока не произойдет дефолт.

Что требуется для личной гарантии?

Подписание личной гарантии может резко увеличить вашу ответственность при получении кредита, но процесс ее предоставления на самом деле очень прост. Если для кредита требуется личная гарантия, она обычно встроена в процесс кредита. Вот шаги для предоставления личной гарантии:

- Подать заявку. Заполните полную заявку на получение кредита и предоставьте всю личную информацию.

- Собрать документы. Предоставьте свою личную финансовую информацию для ознакомления, включая любые интересы вне бизнеса, запрашивающего кредит.

- Просмотр записей. Возможно, вам потребуется просмотреть финансовые отчеты любых внешних деловых интересов.

- Проверьте свой кредит. Выполните жесткую или программную проверку кредитоспособности.

- Настроить. Договоритесь об ограниченной или неограниченной личной гарантии.

- Знак. Подпишите все кредитные документы, включая договоры залога и гарантии.

Независимо от того, на какой бизнес-кредит вы подаете заявку, кредитор проведет всех необходимых поручителей через процесс андеррайтинга и подписи. Заемщикам не нужно будет делать ничего особенного, кроме предоставления информации по запросу и подписания необходимых документов.

Совет: Если вы ищете бизнес-кредит, прочитайте наши обзоры лучших бизнес-кредитов и вариантов финансирования, которые охватывают обычные кредиты, кредиты SBA и альтернативные кредиторы.

Виды личных гарантий

Личные гарантии бывают двух видов: ограниченные и неограниченные. Ограниченные личные гарантии требуют, чтобы подписавшие гарантировали часть бизнес-кредита до определенной суммы, в то время как неограниченные гарантии не имеют установленного предела. При неограниченной личной гарантии поручители несут ответственность за любую часть остатка по кредиту, которая не выплачена после того, как кредитор продает с аукциона другое обеспечение, обеспечивающее кредит.

Во многих случаях кредиторы добавляют эти статьи к непогашенному остатку кредита, и личные поручители также могут нести ответственность за них:

- Начисленные проценты

- Пени и штрафы за просрочку платежа

- Гонорары адвокатов

- Судебные расходы

Ключевые выводы: При неограниченной гарантии кредитор может подать в суд на поручителей на сумму любого невыплаченного остатка по кредиту (плюс другие сборы). В случае ограниченной гарантии поручители несут ответственность только в пределах указанной суммы гарантии.

Личные гарантии и кредитные рейтинги

Прежде чем подписать личную гарантию по бизнес-кредиту, вы сначала заполните процесс подачи заявки на получение кредита, который включает личную проверку кредитоспособности — жесткую или программную. Эти проверки кредитоспособности обычно требуются для всех владельцев бизнеса, которым принадлежит не менее 20% вашей компании.

Проверка кредитоспособности может на самом деле повредить кредитоспособности потенциального поручителя, так как она считается звонком в его кредитном рейтинге. И, если ваш бизнес в конечном итоге закрывается по кредиту, а поручитель подписывает гарантию, кредит будет отображаться в его кредитном отчете.

И, если ваш бизнес в конечном итоге закрывается по кредиту, а поручитель подписывает гарантию, кредит будет отображаться в его кредитном отчете.

Если лицо, предоставляющее личную гарантию, не имеет хорошей кредитной истории, это также может повлиять на вашу способность получить кредит — так же, как если бы у вашей компании не было достаточного залога или не было сильных стратегий движения денежных средств — чтобы покрыть предполагаемый платеж.

Риски, связанные с личными гарантиями

Личные гарантии резко увеличивают риски для заемщиков, помимо привлечения к ответственности по кредиту в случае банкротства предприятия. Поручители могут пострадать от поврежденного кредита или могут быть не в состоянии обеспечить личный кредит, включая ипотеку.

Вот некоторые конкретные риски, связанные с подписанием личной гарантии по бизнес-кредиту:

- Это может повлиять на личный кредитный рейтинг поручителя.

- Гарантия может повлиять на возможность поручителя позже получить личный кредит.

- Кредитоспособность поручителя может пострадать еще больше, если ваш бизнес не выплатит кредит.

- На поручителей может быть подан иск, и они должны будут оплатить услуги адвоката и судебные издержки.

- Возможно, вам придется продать личное имущество, чтобы выполнить гарантию.

- Заработная плата может быть конфискована, если поручители не могут выполнить свои гарантии.

- Поручителям, возможно, придется объявить о банкротстве, если они не смогут покрыть долг.

Несмотря на риски, предоставление личной гарантии часто является единственным способом получить кредит для малого бизнеса и накопить финансирование, в котором нуждается ваша компания. Если вы непреклонны в отношении отказа от личных гарантий, вам, возможно, придется рассмотреть альтернативные варианты финансирования, такие как краудфандинг и микрозаймы.

Помимо кредитных карт, персональных кредитов, используемых для бизнеса, и некоторых кредитов, связанных с конкретными активами, такими как оборудование или недвижимость, для большинства бизнес-кредитов требуются личные гарантии от 20% или более владельцев компаний.

Знаете ли вы? Прежде чем подписать кредитный документ, важно понять важные условия кредитного договора, такие как требования к отчетности, коэффициент покрытия обслуживания долга и штрафы за досрочное погашение.

Если вы владеете 20% или более малого бизнеса и пытаетесь получить кредит для малого бизнеса, вам, вероятно, потребуется подписать личную гарантию. Вот почему владельцы малого бизнеса должны понимать, как работают личные гарантии, и иметь деловых партнеров и менеджеров, которым они могут доверять.

В конце концов, если вы подпишете личную гарантию по кредиту, а вырученные средства будут использованы не по назначению или присвоены не по назначению, вы по-прежнему можете быть привлечены к ответственности в размере полной стоимости кредита, включая комиссии, проценты и штрафы.

Если бизнес вырастет до определенного размера, личное поручительство может не потребоваться. Тем не менее, подписание личной гарантии может по-прежнему давать бизнесу значительно лучшие условия или более низкую процентную ставку, что делает его хорошим решением.