Дифференцированный платеж по кредиту это: Аннуитетные и дифференцированные платежи: что это, отличия

Содержание

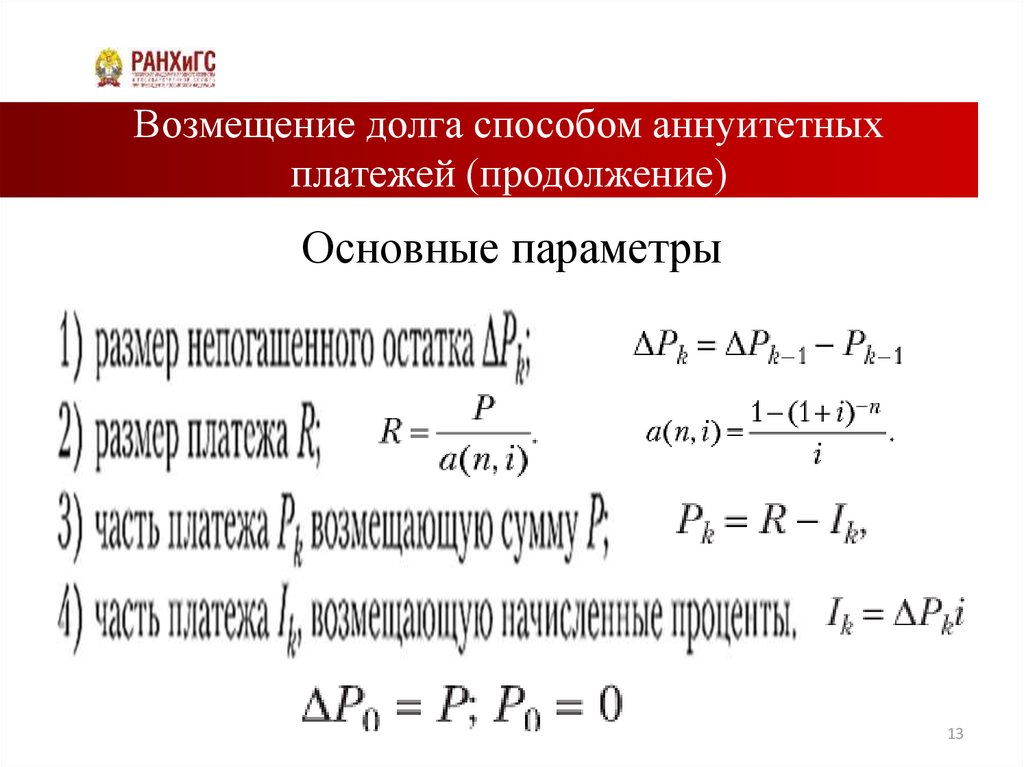

Аннуитетный и дифференцированный платеж по кредиту

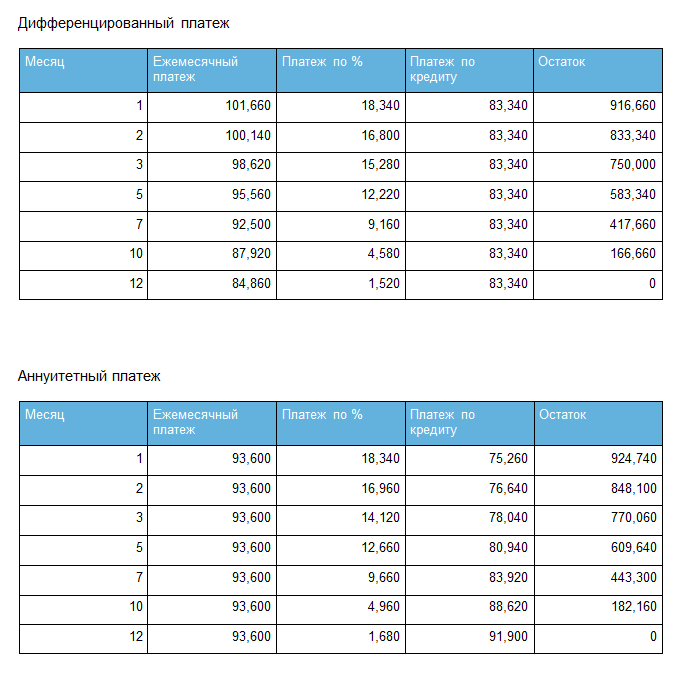

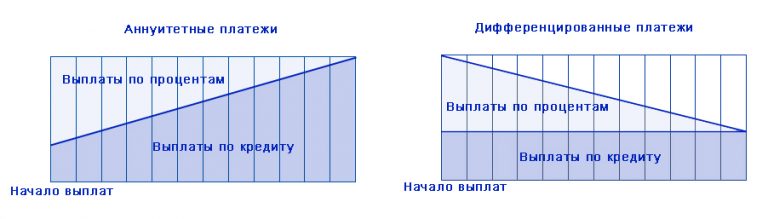

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

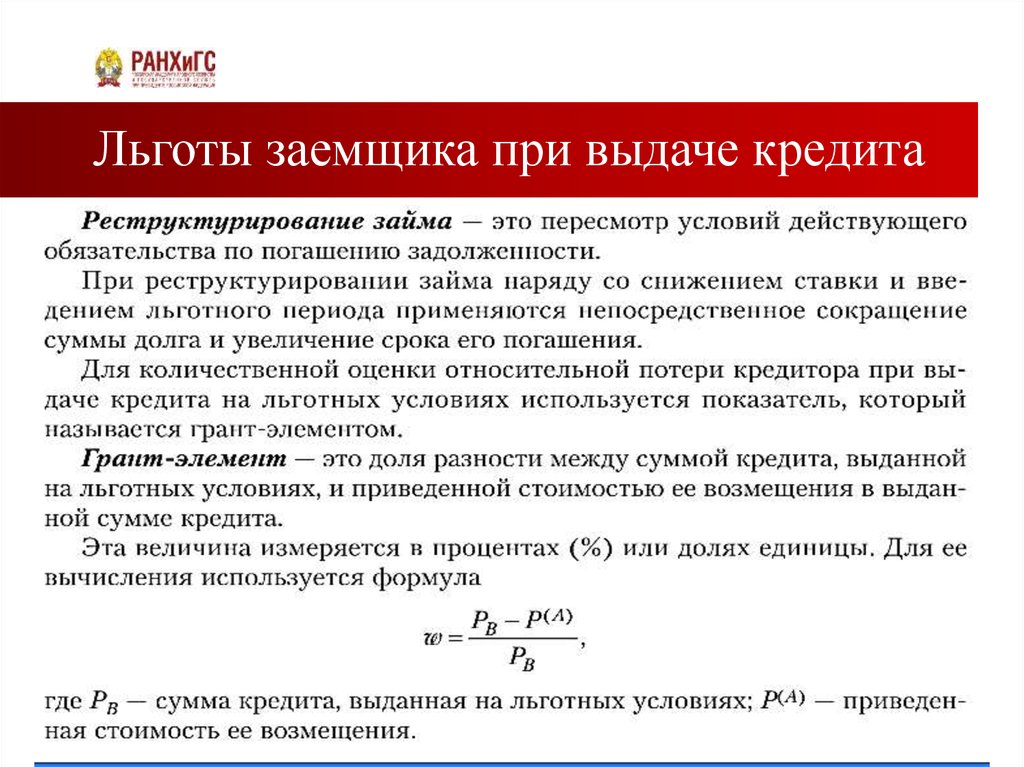

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Дифференцированный платеж, аннуитетные платежи, схема и расчет дифференцированного платежа

Дифференцированный платеж – универсальная и самая выгодная система погашения любого кредита. Найти отечественный банк, который работает по такому принципу не просто, но возможно. Время, потраченное на поиски, с лихвой компенсируется удобством и выгодой в процессе погашения займа.

Дифференцированный платеж

Аннуитетные и дифференцированные платежи

Схема дифференцированного платежа

Расчет дифференцированного платежа

Дифференцированный платеж

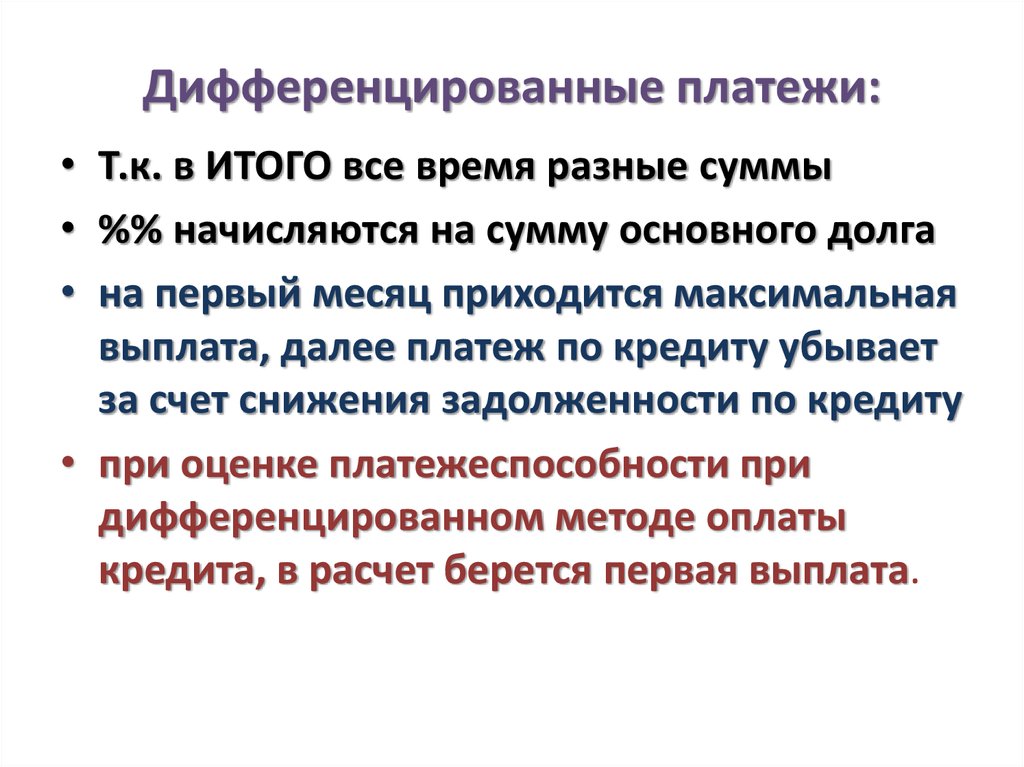

Дифференцированные платежи как схема погашения кредита удобна тем, что заемщик рассчитывается с кредитором путем выплат равных частей тела кредита на фоне планомерного уменьшения ежемесячной суммы платежа. Происходит это за счет уменьшения тела кредита и сокращения объема процентной части.

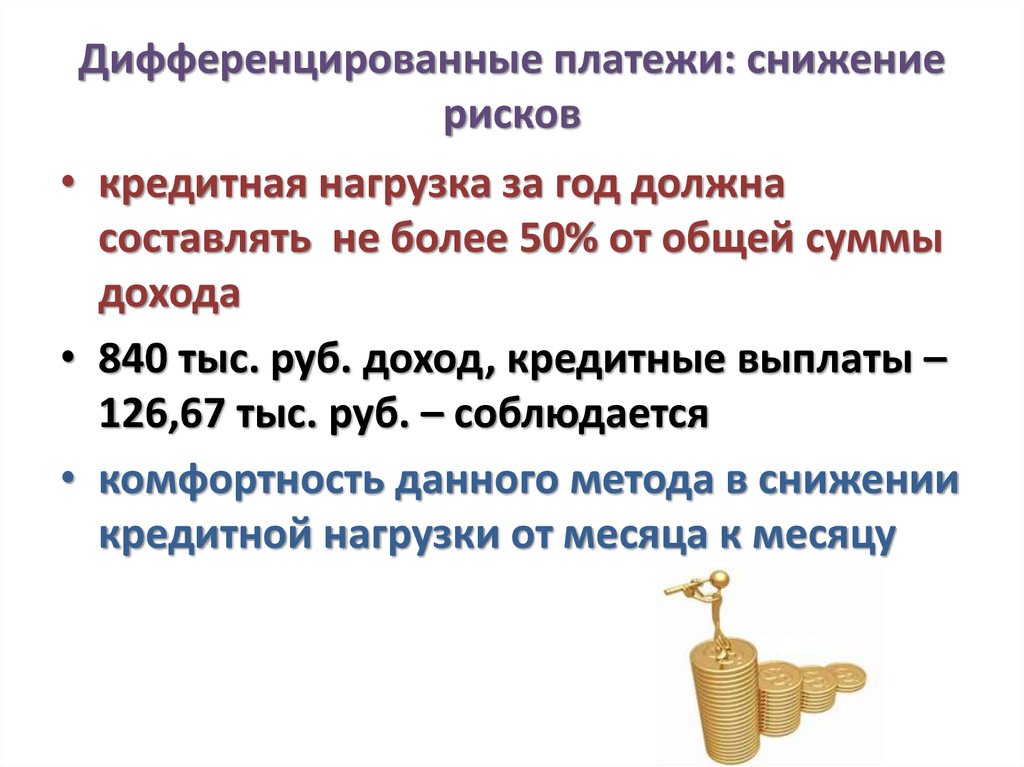

Единственным недостатком дифференцированной системы считается необходимость подготовиться к серьезной финансовой нагрузке в начале срока кредитования. И если при оформлении потребительского кредита речь идет о первых месяцах, то в случае подписания договора автокредитования или ипотеки самыми тяжелыми будут первые несколько лет.

И если при оформлении потребительского кредита речь идет о первых месяцах, то в случае подписания договора автокредитования или ипотеки самыми тяжелыми будут первые несколько лет.

Аннуитетные и дифференцированные платежи

Аннуитетные схемы погашения кредита кажутся большинству заемщиков более удобными, поскольку сумма ежемесячного взноса остается фиксированной на протяжении всего периода погашения. Но этот принцип разработан банкирами специально, чтобы сократить путь к потенциально большему размеру дохода. Если сравнивать сумму переплаты по дифференцированному кредиту и аннуитету при одинаковых условиях выдачи займа, цифры гарантированно скажут в пользу первого варианта.

Несмотря на кажущуюся простоту, большая часть первых аннуитетных платежей процентная. Фактически это означает, что в первые несколько лет заемщик оплачивает банку стоимость кредита, и только после этого начинает уменьшаться реальная сумма задолженности.

Схема дифференцированного платежа

Если вы готовы работать на перспективу и значительно урезать текущие расходы на начальном этапе кредитования – выбирайте займ с дифференцированной системой погашения. Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Первые месяцы, а в ряде случаев и годы пролетают достаточно быстро, зато большую часть периода погашения заимствованных средств ежемесячный платеж станет более щадящим для кошелька и менее обременительным для семейного бюджета.

Среди финансовых продуктов российской банковской системы дифференцированные алгоритмы погашения предлагаются преимущественно в рамках ипотечного кредитования, хотя отдельные учреждения занимаются потребительским кредитованием по такому же принципу. При оформлении долгосрочного кредита финансовые аналитики настоятельно рекомендуют внимательнее присмотреться к возможности оформления займа на условиях погашения дифференцированными платежами.

Расчет дифференцированного платежа

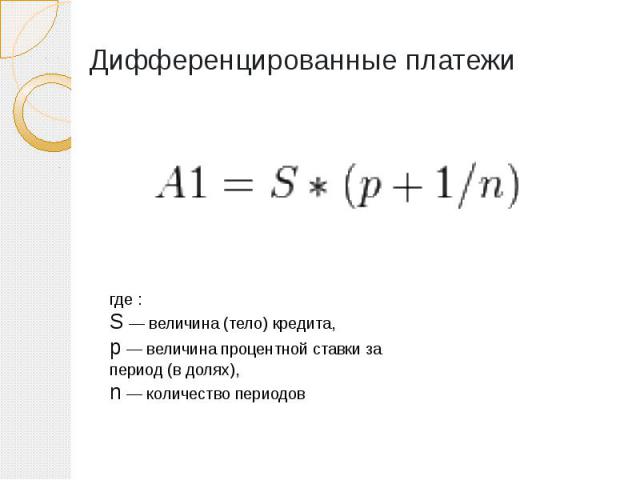

Рассчитать сумму дифференцированного платежа несложно. Достаточно сумму кредита разделить на количество месяцев периода кредитования, после чего остается составить удобный для заемщика график платежей. Процентная часть платежа уменьшается с каждым месяцем, поскольку начисляется на постоянно уменьшающийся объем тела кредита.

Универсальная формула расчета месячного дифференцированного платежа выглядит следующим образом: х= s/n+s*P*d/G/100

Расшифровка значений формулы:

х – ежемесячный дифференцированный платеж;

s– размер тела кредита на дату расчета процентной части по очередному платежу;

P – размер годовой процентной ставки;

d – количество дней в расчетном периоде;

G – количество дней в текущем году;

N – число оставшихся процентных периодов (месяцев).

Совет от Сравни.ру: У дифференцированных и аннуитетных кредитов есть свои плюсы и минусы. Но если задействовать чистую арифметику и определить итоговый финансовый результат, оформление займа с дифференцированной системой погашения более выгодно для заемщика и менее привлекательно для коммерческого банка.

Лучшие предложения дня

Сравни. ру

ру

Энциклопедия

Банки

Платежи

Дифференцированный платеж

Дифференцированные платежи, их преимущества.

Слово «ипотека» в наши дни знакомо каждому. Кто-то сам улучшил жилье, кто-то знакомый или родственники сняли квартиру и теперь ежемесячно платят крупную сумму.

Если вы планируете приобретать недвижимость с этим видом кредитования, то наверняка заранее будет выбор, какие, аннуитетные или дифференцированные платежи платить.

Рассмотрим подробнее, какие платежи, что они собой представляют и в чем преимущества.

Дифференцированные платежи — вид платежа по кредиту, при котором основная часть долга выплачивается равными частями, а проценты начисляются на остаток.

Аннуитетные платежи также являются видом платежа по кредиту, при котором основная сумма и проценты выплачиваются равными частями.

Каковы преимущества одних платежей перед другими с точки зрения среднего человека?

В первом варианте проценты начисляются на остаток, и по мере его уменьшения со временем уменьшатся и выплаты. В зависимости от сроков сумма ежемесячных платежей может быть уменьшена в два раза по сравнению с первоначальной.

В зависимости от сроков сумма ежемесячных платежей может быть уменьшена в два раза по сравнению с первоначальной.

Несомненным плюсом является то, что выплаты со временем уменьшаются. Ипотека берется на 10-25 лет, и за это время благополучие семьи может сильно пошатнуть увольнение одного из супругов, продолжительная болезнь, появление изначально незапланированного ребенка. По тем или иным причинам семье будет очень сложно ежемесячно выплачивать крупную сумму денег. Постоянные сокращения выплат, предусматривающие дифференцированные платежи, будут как нельзя кстати.

Правда есть существенный недостаток. Так как сумма долга неизменна и проценты также не отменены, то это уменьшение последних платежей достигается за счет увеличения первых. Сравнивая дифференцированные выплаты с аннуитетными, можно сказать, что выплаты первых лет по дифференцированным будут значительно выше. Не каждая семья может позволить себе такое финансовое бремя. Соответственно банки реже дают «добро» по ипотеке с такой системой выплат. С другой стороны, если считать всю сумму, которую заемщик отдаст банку вместе с процентами — то при дифференцированных платежах она вообще будет меньше.

С другой стороны, если считать всю сумму, которую заемщик отдаст банку вместе с процентами — то при дифференцированных платежах она вообще будет меньше.

Аннуитет имеет свои плюсы — ежемесячные платежи не меняются со временем, а значит можно планировать бюджет на много лет вперед. Кроме того, первоначальные взносы не так высоки.

Но с другой стороны, если благосостояние семьи не изменится в лучшую сторону, долг будет выплачиваться очень тяжело.

Еще одним существенным минусом является то, что оформленную таким образом ипотеку невыгодно закрывать досрочно. Нет, какая-то польза будет в любом случае. Но дело в том, что изначально (в первые годы) большую часть платежей составляют проценты по кредиту. Со временем основная часть долга и процентов выравнивается, и в последние годы долг в основном выплачивает заемщик. Отсюда следует, что, закрыв ипотеку досрочно, семья выплатит не только весь долг, но и большую часть процентов.

Если вам предстоит ипотека, дифференцированный платеж можно рассчитать по следующей схеме:

(Сумма кредита * за месячную процентную ставку * срок (в месяцах), на который предоставляется кредит + 1) / 2 = ежемесячные процентные платежи.

Сумма долга/срок, на который выдается кредит (в месяцах) = сумма основного долга, которую необходимо выплачивать ежемесячно.

Однако ручной расчет ежемесячных платежей вовсе не обязателен. Большинство банков публикуют на своих страницах онлайн-калькуляторы, которые позволяют заранее рассчитать аннуитетные и дифференцированные платежи. Достаточно выбрать срок кредитования, сумму первого взноса, процентную ставку. Ипотечный калькулятор сам рассчитает сумму переплаты и ежемесячный взнос.

Что это такое, как это работает, типы кредитов, пример

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia — с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем

редакционная политика

Обновлено 14 апреля 2021 г.

Рассмотрено

Томас Брок

Рассмотрено

Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Катрина Мюнхеньелло

Факт проверен

Katrina Munichiello

Полная биография

Katrina Ávila Munichiello — опытный редактор, писатель, проверяющий факты и корректор с более чем четырнадцатилетним опытом работы с печатными и онлайн-изданиями. В 2011 году она стала редактором World Tea News, еженедельного информационного бюллетеня о торговле чаем в США. В 2013 году она была нанята в качестве старшего редактора для оказания помощи в преобразовании журнала Tea Magazine из небольшого ежеквартального издания в ежемесячный журнал, распространяемый по всей стране. Катрина также работала редактором в Cloth, Paper, Scissors и корректором в Applewood Books. С 2015 года работает фактчекером в журналах America’s Test Kitchen’s Cook’s Illustrated и Cook’s Country. Она публиковала статьи в The Boston Globe, Yankee Magazine и других изданиях. В 2011 году она опубликовала свою первую книгу « Чтец чая: жизнь по чашке за раз (Таттл). Прежде чем работать редактором, она получила степень магистра общественного здравоохранения в области здравоохранения и работала в некоммерческой администрации.

В 2011 году она стала редактором World Tea News, еженедельного информационного бюллетеня о торговле чаем в США. В 2013 году она была нанята в качестве старшего редактора для оказания помощи в преобразовании журнала Tea Magazine из небольшого ежеквартального издания в ежемесячный журнал, распространяемый по всей стране. Катрина также работала редактором в Cloth, Paper, Scissors и корректором в Applewood Books. С 2015 года работает фактчекером в журналах America’s Test Kitchen’s Cook’s Illustrated и Cook’s Country. Она публиковала статьи в The Boston Globe, Yankee Magazine и других изданиях. В 2011 году она опубликовала свою первую книгу « Чтец чая: жизнь по чашке за раз (Таттл). Прежде чем работать редактором, она получила степень магистра общественного здравоохранения в области здравоохранения и работала в некоммерческой администрации.

Узнайте о нашем

редакционная политика

Что такое амортизированный кредит?

Амортизируемый кредит — это тип кредита с запланированными периодическими платежами, которые применяются как к основной сумме кредита, так и к начисленным процентам. Амортизируемый платеж по кредиту сначала покрывает соответствующие процентные расходы за период, после чего оставшаяся часть платежа направляется на уменьшение основной суммы. Общие амортизированные кредиты включают автокредиты, жилищные кредиты и персональные кредиты от банка для небольших проектов или консолидации долга.

Амортизируемый платеж по кредиту сначала покрывает соответствующие процентные расходы за период, после чего оставшаяся часть платежа направляется на уменьшение основной суммы. Общие амортизированные кредиты включают автокредиты, жилищные кредиты и персональные кредиты от банка для небольших проектов или консолидации долга.

Ключевые выводы

- Амортизируемый кредит — это тип кредита, который требует от заемщика периодических платежей, которые относятся как к основной сумме долга, так и к процентам.

- Амортизируемый платеж по кредиту сначала покрывает процентные расходы за период; любая оставшаяся сумма направляется на уменьшение основной суммы.

- По мере того, как процентная часть платежей по амортизационному кредиту уменьшается, основная часть увеличивается.

Как работает амортизируемый кредит

Проценты по амортизированной ссуде рассчитываются на основе самого последнего конечного остатка ссуды; сумма причитающихся процентов уменьшается по мере осуществления платежей. Это связано с тем, что любой платеж, превышающий сумму процентов, уменьшает основную сумму, что, в свою очередь, уменьшает остаток, на который начисляются проценты. По мере того, как процентная часть амортизируемого кредита уменьшается, основная часть платежа увеличивается. Таким образом, проценты и основная сумма находятся в обратной зависимости между платежами в течение срока действия амортизируемого кредита.

Это связано с тем, что любой платеж, превышающий сумму процентов, уменьшает основную сумму, что, в свою очередь, уменьшает остаток, на который начисляются проценты. По мере того, как процентная часть амортизируемого кредита уменьшается, основная часть платежа увеличивается. Таким образом, проценты и основная сумма находятся в обратной зависимости между платежами в течение срока действия амортизируемого кредита.

Амортизированный кредит является результатом серии расчетов. Во-первых, текущий остаток кредита умножается на процентную ставку, относящуюся к текущему периоду, чтобы найти проценты, причитающиеся за этот период. (Годовые процентные ставки можно разделить на 12, чтобы найти месячную ставку.) Вычитание процентов, причитающихся за период, из общего ежемесячного платежа дает сумму основного долга, выплаченного за период в долларах.

Сумма основного долга, выплаченная в периоде, применяется к непогашенному остатку кредита. Таким образом, текущий остаток по кредиту за вычетом суммы основного долга, выплаченного за период, дает новый непогашенный остаток по кредиту. Этот новый непогашенный остаток используется для расчета процентов за следующий период.

Этот новый непогашенный остаток используется для расчета процентов за следующий период.

Амортизированные ссуды в сравнении с Баллонными ссудами в сравнении с возобновляемой задолженностью (кредитные карты)

Хотя амортизируемые ссуды, ссуды на воздушном шаре и возобновляемые долговые обязательства, особенно кредитные карты, похожи, у них есть важные различия, о которых потребители должны знать, прежде чем подписываться на одну из них.

Амортизированные кредиты

Амортизированные кредиты обычно погашаются в течение длительного периода времени, при этом равные суммы выплачиваются за каждый период платежа. Однако всегда есть возможность заплатить больше и, таким образом, еще больше уменьшить основную сумму долга.

Воздушные шары в кредит

Воздушные ссуды обычно имеют относительно короткий срок, и только часть основного остатка ссуды амортизируется в течение этого срока. В конце срока оставшаяся сумма выплачивается в качестве окончательного платежа, который, как правило, велик (как минимум вдвое превышает сумму предыдущих платежей).

Возобновляемый долг (кредитные карты)

Кредитные карты являются наиболее известным видом возобновляемого долга. С возобновляемым долгом вы берете кредит под установленный кредитный лимит. Пока вы не достигли своего кредитного лимита, вы можете продолжать брать взаймы. Кредитные карты отличаются от амортизируемых кредитов, поскольку они не имеют установленных сумм платежей или фиксированной суммы кредита.

По амортизированным кредитам каждый платеж применяется как к процентам, так и к основной сумме, первоначально выплачивая больше процентов, чем основной суммы, пока в конечном итоге это соотношение не изменится на противоположное.

Пример таблицы амортизационной ссуды

Расчеты амортизированной ссуды могут быть отображены в таблице амортизации. В таблице перечислены соответствующие остатки и суммы в долларах за каждый период. В приведенном ниже примере каждый период представляет собой строку в таблице. Столбцы включают дату платежа, основную часть платежа, процентную часть платежа, общую сумму процентов, выплаченных на сегодняшний день, и конечный непогашенный остаток.