Долг по кредиту что делать: Нечем платить кредит, что будет если не платить, как законно не платить кредит, заявление о невозможности оплаты кредита, у банка отозвали лицензию

Содержание

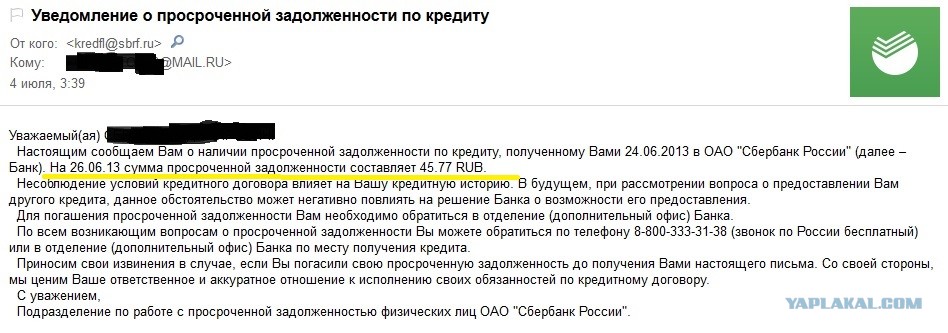

Банк требует погасить кредит, который не брал. Что делать?

Злободневное

Письмо от неизвестного отправителя или звонок с незнакомого номера, как правило, не сулит ничего хорошего. В лучшем случае нагрузят рекламой, а то и неприятный сюрприз преподнесут. Таким сюрпризом может оказаться требование банка погасить кредит, который человек не брал. О том, как вести себя в таких ситуациях, расскажем в этой статье.

02.07.18

6118

Поделиться

В каких случаях банк требует вернуть «чужой» долг

Когда банк направляет требование о погашении задолженности по кредиту человеку, который его не получал, это не означает, что финучреждение пустилось во все тяжкие. Например, берёт случайного человека на испуг: а вдруг раскошелится…

Одна из возможных причин, по которой банк требует вернуть чужой долг – наличие ошибок в данных информационной системы финучреждения. Например, неверно указан номер телефона клиента. Это может быть результатом халатности менеджера при оформлении кредита.

Например, неверно указан номер телефона клиента. Это может быть результатом халатности менеджера при оформлении кредита.

Другая ситуация – получение кредита по чужим документам.

Это сознательные, злонамеренные действия мошенников, стремящихся нажиться преступным путём. По ряду программ банки предлагают оформить заём только по паспорту. Такие условия действуют, например, по кредитам Тинькофф Банка. Злоумышленники используют утерянный или похищенный документ. При этом они могут действовать самостоятельно или находиться в сговоре с сотрудником финучреждения.

Ещё одна причина обращения с требованием погасить долг – поручительство. Иногда поручители относятся к этой роли формально, идя навстречу настоятельным просьбам родственников или знакомых и забывая о своих обязанностях после подписания документов. В случае невозможности для заёмщика погасить долг это делает поручитель, поэтому требование банка обосновано, и его придётся исполнять.

Что и как надо выяснить

Если пришло письмо или поступил звонок с требованием погасить долг по кредиту, а «с ходу» разрешить недоразумение не удалось, то нужно договориться о визите в банк, не вступая в словесную перепалку. Первым делом следует выяснить, каким образом человек, который не брал кредит и не оформлял поручительство, оказался должником финучреждения. Для этого следует лично посетить отделение.

Первым делом следует выяснить, каким образом человек, который не брал кредит и не оформлял поручительство, оказался должником финучреждения. Для этого следует лично посетить отделение.

У специалиста нужно запросить документы, на основании которых банк требует погасить задолженность.

Это может быть кредитный договор, договор поручительства и иные документы, имеющие отношение к делу. Они предоставляются как по устному запросу, так и по заявлению в письменном виде, в зависимости от установленного порядка.

В ходе ознакомления с документами нужно обратить самое пристальное внимание на:

- персональные и контактные данные, содержащиеся в документах;

- ксерокопии страниц паспорта заёмщика;

- подпись в кредитном договоре.

Как действовать, чтобы урегулировать ситуацию

Для разрешения проблемы подаётся заявление (претензия) о несогласии с требованиями банка. Если по результатам ознакомления с документами выявились несоответствия в данных, признаки подделки, это надо указать. Сотрудник наверняка попросит оставить подпись и сделать ксерокопию паспорта для последующей сверки.

Сотрудник наверняка попросит оставить подпись и сделать ксерокопию паспорта для последующей сверки.

При утере паспорта правильным будет приложить копию соответствующего заявления, заверенную в органе внутренних дел. Если в день заключения кредитного договора человек был в другом городе, то прикладывается документальное подтверждение этого факта. После визита в банк следует отправиться в полицию и подать заявление о мошенничестве с приложением копий документов, имеющих отношение к делу.

По составленной претензии банк проводит внутреннее расследование, о результатах которого заявитель будет проинформирован. Если финучреждение сообщит о снятии требования погасить долг, то вопрос будет решён.

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа.

Отправить заявку на кредит в известные и хорошо обслуживающие банки

Однако при обращении банка в суд придётся доказывать непричастность к получению кредита. Вероятность благоприятного исхода для банка мизерна. К тому же к финучреждению можно подать встречный иск о выплате компенсации за потрёпанные нервы и затраченное на разбирательство время.

Вероятность благоприятного исхода для банка мизерна. К тому же к финучреждению можно подать встречный иск о выплате компенсации за потрёпанные нервы и затраченное на разбирательство время.

Если вы не брали кредит и не являетесь поручителем другого заёмщика, то первое, что нужно сделать – сохранять спокойствие. Когда приходит письмо или поступает звонок с требованием погасить долг, можно отказаться его выполнять. Но правильным будет разобраться в ситуации, тем более что просто так банк или коллекторы вряд ли отстанут. Конечно, доказывать, что ты «не верблюд», неприятно, но только так можно избежать усугубления проблемы.

- В каких случаях банк требует вернуть «чужой» долг

- Что и как надо выяснить

- Как действовать, чтобы урегулировать ситуацию

Читайте также

Что делать с кредитами в кризис? Как платить кредиты в кризис в 2022 году

Любая кризисная ситуация — всегда стресс как для самой системы, так и для людей. В такие периоды увеличивается риск сокращения на работе и снижения доходов. Это особенно чувствительная тема для людей, которые встречают кризис с одним или даже несколькими действующими кредитами. В такой ситуации важно не паниковать, не принимать необдуманных решений и действовать стратегически.

В такие периоды увеличивается риск сокращения на работе и снижения доходов. Это особенно чувствительная тема для людей, которые встречают кризис с одним или даже несколькими действующими кредитами. В такой ситуации важно не паниковать, не принимать необдуманных решений и действовать стратегически.

Вовремя платите по счетам

«Что, если не платить по кредитам вообще? Или заплатить гораздо позже оговоренных в договоре сроков?»—такая мысль может прийти человеку, столкнувшемуся с финансовыми трудностями.

Так вот, не платить вообще нельзя. И на этом есть несколько веских причин.

- За этим последуют санкции от банка, которые обычно прописываются в договоре. Зачастую это штрафы за просроченные платежи, сумма которых и другие условия также упоминаются в документе.

- Если начать бегать и скрываться от банка, то ваше дело сначала передадут в отдел взыскания, а затем, если это не приведет к урегулированию вопроса, в суд.

После получения судебного решения банк либо сам старается взыскать долг через принадлежащее заемщику имущество, либо уступает его, например, одному из коллекторских агентств.

После получения судебного решения банк либо сам старается взыскать долг через принадлежащее заемщику имущество, либо уступает его, например, одному из коллекторских агентств. - Важно понимать, что просрочки и невыплаты по кредиту заметно портят кредитную историю заемщика, что в свою очередь ограничивает его возможность взять новый кредит в будущем, когда он действительно будет необходим.

После получения судебного решения банк либо сам старается взыскать долг через принадлежащее заемщику имущество, либо уступает его, например, одному из коллекторских агентств.

После получения судебного решения банк либо сам старается взыскать долг через принадлежащее заемщику имущество, либо уступает его, например, одному из коллекторских агентств.

Поэтому мы искренне не советуем доводить до такого печального финала и рекомендуем приложить максимум усилий, чтобы решить все напрямую с кредитором до того, как заемщик просрочит первый платеж.

Сформируйте подушку безопасности

В кризис особенно важно иметь финансовую подушку безопасности. Даже если вы не побеспокоились об этом заранее, при возникновении признаков спада в экономике самое время заняться формированием личных резервов. Постарайтесь отложить «про запас» как минимум 3-6 месячных бюджетов. Это позволит пережить период турбулентности и восстановить доход, на попадая в просрочку по кредитам.

Оптимизируйте долговую нагрузку

При наступлении финансового кризиса и периодов нестабильности лучше сокращать долговую нагрузку. Если у вас есть возможность, воспользуйтесь досрочным или частичным досрочным погашением долга с уменьшением ежемесячного платежа. Начните с самых дорогостоящих кредитов, т.е. с самой высокой ставкой: микрозаймов, кредитных карт, необеспеченных потребительских кредитов.

Если же вам необходимо взять в долг, то лучше брать кредит на долгий срок, чтобы платеж был минимальным. Это позволит оставить себе место для маневра в случае форс-мажора.

В трудной ситуации воспользуйтесь программами поддержки

Если кризис наступил раньше, чем вы успели погасить все имеющиеся кредиты и задолженности—не отчаивайтесь! Специально для тех, кто попал в трудное финансовое положение, в том числе в связи с экономической ситуацией в стране и в мире, государство совместно с банковским сектором разработали несколько вариантов поддержки.

- Вы можете оформить кредитные каникулы — это льготный период до 6 месяцев, когда заемщику официально разрешают не вносить ежемесячные платежи. Но, как говорится, все хорошее когда-нибудь кончается, поэтому после выхода с каникул погасить долги всё-таки придется. Поправки в закон N106-ФЗ, возобновляющие механизм кредитных каникул, который, стоит отметить, действовал ещё во времена пандемии, вступили в силу уже с 8 марта 2022. Согласно внесённым изменениям, заемщик, чей доход за предыдущий месяц снизился на более чем 30% относительно среднего дохода в 2021 году, может подать заявку на отсрочку платежей сроком до полугода. Важно, чтобы снижение дохода было документально зафиксировано. К тому же размер первоначально выданного кредита не должен превышать установленных лимитов. Узнать подробнее о государственной программе кредитных каникул можно по ссылке.

- Для тех, кто не попадает по условиям под государственную программу кредитных каникул, есть вариант индивидуальной реструктуризации долга. Механизм работает следующим образом: вы обращаетесь в банк, где взяли кредит, и просите пересмотреть условия его погашения. Как вариант, вы можете попросить увеличить срок. За счет этого сумма ежемесячного платежа уменьшится, что значительно облегчит нагрузку на ваш бюджет. Но стоит иметь в виду, что в конечном счете итоговая сумма платежей, а также общая сумма выплат процентов тоже изменятся: и то, и другое станет больше, чем было до реструктуризации.

Механизм работает следующим образом: вы обращаетесь в банк, где взяли кредит, и просите пересмотреть условия его погашения. Как вариант, вы можете попросить увеличить срок. За счет этого сумма ежемесячного платежа уменьшится, что значительно облегчит нагрузку на ваш бюджет. Но стоит иметь в виду, что в конечном счете итоговая сумма платежей, а также общая сумма выплат процентов тоже изменятся: и то, и другое станет больше, чем было до реструктуризации.

Механизм работает следующим образом: вы обращаетесь в банк, где взяли кредит, и просите пересмотреть условия его погашения. Как вариант, вы можете попросить увеличить срок. За счет этого сумма ежемесячного платежа уменьшится, что значительно облегчит нагрузку на ваш бюджет. Но стоит иметь в виду, что в конечном счете итоговая сумма платежей, а также общая сумма выплат процентов тоже изменятся: и то, и другое станет больше, чем было до реструктуризации.

В Экспобанке тоже действует собственная программа помощи для заемщиков, попавших в трудную жизненную ситуацию. Решения по реструктуризации или отсрочке кредита по каждому клиенту принимается индивидуально. Подробнее – по ссылке

- Для кредитов, взятых под залог недвижимости или автомобиля, при возникновении трудностей с погашением следует рассмотреть вариант продажи залогового имущества для закрытия долга. В такой ситуации банк либо самостоятельно продаст объект залога, либо позволит заемщику самому найти покупателя в определенные сроки. В любом случае, это лучше, чем уходить в глубокую просрочку с причитающимися штрафами, звонками от коллекторов и приставов и испорченной кредитной историей.

В любом случае, это лучше, чем уходить в глубокую просрочку с причитающимися штрафами, звонками от коллекторов и приставов и испорченной кредитной историей.

В любом случае, это лучше, чем уходить в глубокую просрочку с причитающимися штрафами, звонками от коллекторов и приставов и испорченной кредитной историей.

В любой сложной ситуации не стоит скрываться от кредитора. Важно вести честный диалог и сотрудничать при поиске возможных альтернатив решения проблемы. Банк в этом заинтересован не менее самого заемщика.

Банкротство: плюсы и минусы

Пожалуй, самая неприятная ситуация – когда пришло время платить, но денег нет, и велика вероятность, что в ближайшем будущем их так и не предвидится. В таком случае выходом может стать процедура банкротства.

На данный момент в Российской Федерации с 1 апреля по 1 октября кредиторы не могут подавать заявления на банкротство как юридических, так и физических лиц. Но у должников все еще сохранилось право на запуск этого процесса по собственной инициативе, в том числе во внесудебном порядке. Эти процедуры подробна описаны в N 127-ФЗ «О банкротстве».

Казалось бы, это выгодный вариант, но не торопитесь с выводами! Банкротство – это не просто «списание долгов», у него есть определенные негативные последствия.

- Во время процедуры должник теряет право распоряжаться личными финансами и имуществом (за него это делает управляющий), которое в дальнейшем продается на торгах за долги.

- Статус банкрота дается на пять лет, три из которых человеку нельзя занимать руководящие должности.

- На это время может быть запрещен выезд из страны, а также возможность брать кредиты в течение этого времени без указания на статус банкрота.

- В течение 5 лет нельзя повторно объявить себя банкротом.

И да, не все долги можно списать через эту процедуру. Поэтому советуем очень хорошо подумать и взвесить все возможные риски, прежде чем прибегать к ее помощи.

Закончим цитатой Джона Кеннеди: «Слово «кризис», написанное по-китайски, состоит из двух иероглифов: один означает «опасность», другой—«благоприятную возможность». И только вам решать, какой из этих двух путей выбрать.

И только вам решать, какой из этих двух путей выбрать.

Как выбраться из долгов за 8 шагов

Если вы читаете эту статью, вероятно, у вас слишком много долгов. И если вы попали в финансовую яму из-за долгов, единственное реальное решение — изменить свои долговые привычки и начать выкапывать выход, шаг за шагом.

Вот 8 способов избавиться от груза долга:

- Суммируйте все свои счета и все источники дохода, чтобы узнать, что осталось каждый месяц. Если это меньше, чем ничего, примите решительные меры, чтобы сократить свой образ жизни.

- Используйте каждый свободный доллар, чтобы начать выплачивать свои долги, начиная с обязательств с самой высокой процентной ставкой.

- Проверьте свой кредитный рейтинг во всех трех кредитных союзах и первым делом разберитесь с проблемами.

- Консолидируйте долг, если это возможно. Если есть возможность, используйте кредитную линию под низкий процент.

- Удваивайте ежемесячные платежи с высокими процентами, когда это возможно.

- Проверяйте ежедневные расходы, чтобы найти способы сократить их.

- Получите совет от кредитного консультанта (но избегайте тех, кто взимает большие сборы).

- Подумайте о пересмотре вашего соглашения с одним или двумя кредиторами, чтобы уменьшить давление.

Ключевые выводы

- В 2020 году личный долг в США находится на рекордно высоком уровне.

- Эксперты рекомендуют сначала погасить кредитные карты с самыми высокими процентными ставками.

- Существуют программы списания студенческих кредитов и программы погашения на основе дохода для тех, кто изо всех сил пытается выплатить кредиты на обучение в колледже.

- Наличие долгов может со временем повлиять на ваше психическое и физическое здоровье.

Почему стоит раскопать

Американцы погрязли в долгах по ипотечным кредитам, кредитным картам, личным кредитам, счетам и студенческим кредитам, и общая сумма долга растет. В 2020 году Experian сообщила, что средний американец должен примерно 92 727 долларов в виде общего долга — это самая высокая сумма в истории США. У кого больше всего долгов? Члены поколения X должны ошеломляющие 140 643 доллара, за ними следуют бэби-бумеры (97 290 долларов) и миллениалы (87 448 долларов). Этот долг включает ипотечные кредиты, студенческие ссуды, кредитные карты и другие виды личных долгов.

У кого больше всего долгов? Члены поколения X должны ошеломляющие 140 643 доллара, за ними следуют бэби-бумеры (97 290 долларов) и миллениалы (87 448 долларов). Этот долг включает ипотечные кредиты, студенческие ссуды, кредитные карты и другие виды личных долгов.

Быть по уши в долгах может быть стрессом для вашего здоровья. Согласно исследованию Capital One, проведенному в 2020 году, беспокойство о том, как платить по счетам, и борьба за сбережения на будущее затрагивают более 50% американцев. А стресс из-за финансов может затруднить экономию, составление бюджета или даже составление списка покупок, чтобы помочь вам не сбиться с пути в магазине.

Избавление от долгов может улучшить ваше психическое и физическое здоровье. Освобождение большего дохода от долгов может означать большую финансовую уверенность, моральный дух и лучшие возможности для сбережений на будущее.

Финансовые эксперты часто рекомендуют два способа решения долга. Метод «лавины» и метод «снежного кома». Оба плана могут помочь вам сфокусировать свой подход к выплате долга. Лавинный подход означает, что вы сначала погашаете свои кредиты или кредитные карты с самыми высокими процентными ставками. Вы бросаете им столько денег, сколько можете, и платите только минимум по всем другим своим кредитам. Подход «снежный ком» заключается в том, что вы сначала берете наименьшую сумму долга, выплачиваете ее, а затем беретесь за следующий кредит.

Оба плана могут помочь вам сфокусировать свой подход к выплате долга. Лавинный подход означает, что вы сначала погашаете свои кредиты или кредитные карты с самыми высокими процентными ставками. Вы бросаете им столько денег, сколько можете, и платите только минимум по всем другим своим кредитам. Подход «снежный ком» заключается в том, что вы сначала берете наименьшую сумму долга, выплачиваете ее, а затем беретесь за следующий кредит.

1. Лицом к музыке

Если вы пытались заставить купюры исчезнуть, выбрасывая их нераспечатанными, первый шаг — признать свои ошибки. Уберите свой кухонный стол и достаньте все выписки по кредитам, счета и бюджет — в общем, все, что вы можете придумать, что связано с вашими финансами. Начните добавлять.

Платежи по кредиту/кредитной карте и счета за предметы первой необходимости (например, за электроэнергию, тепло и воду) будут представлять собой ваши базовые платежи. Если они уже значительно превышают ваш чистый доход, вам придется либо существенно изменить свой образ жизни (продать дом, купить квартиру меньшего размера, устроиться на вторую работу), либо объявить себя банкротом. Или могут быть какие-то другие шаги, которые вы можете предпринять, в зависимости от того, где вы находитесь. Во-первых, вам нужно составить план.

Или могут быть какие-то другие шаги, которые вы можете предпринять, в зависимости от того, где вы находитесь. Во-первых, вам нужно составить план.

2. Паломничество возмездия

Не все долги одинаковы. При составлении плана вам необходимо установить иерархию ваших долгов и составить план атаки. Эксперты говорят, что в первую очередь нужно ориентироваться на долги с высокими процентными ставками; затем не подлежащий вычету долг под низкие проценты; и последний долг, вычитаемый из налогооблагаемой базы. Говоря о долгах под высокие проценты, пора прекратить их использовать.

Держите одну кредитную карту на случай чрезвычайных ситуаций и полностью откажитесь от остальных. В идеале вы должны попытаться накопить непредвиденный фонд и заблокировать все свои карты. Настало время диеты, основанной только на наличных деньгах, чтобы помочь вам придерживаться плана погашения долга.

3. Получить отчет о повреждениях

Следующим шагом является проверка вашего кредитного рейтинга и проверка кредитного отчета на наличие неточностей или моделей плохого поведения. Вы можете получить свой кредитный рейтинг так же, как это делают кредиторы и арендодатели — в каждом из трех кредитных бюро, которые сообщают о большинстве потребительских кредитов, — Experian, Equifax и TransUnion.

Вы можете получить свой кредитный рейтинг так же, как это делают кредиторы и арендодатели — в каждом из трех кредитных бюро, которые сообщают о большинстве потребительских кредитов, — Experian, Equifax и TransUnion.

Хороший способ начать – просмотреть свой кредитный отчет и кредитный рейтинг – и то, и другое вы можете сделать бесплатно, хотя бесплатно получать отчет можно только раз в год. Имейте в виду, что не все бесплатные сервисы для оценки кредитоспособности абсолютно бесплатны; некоторые могут настаивать на том, чтобы вы подписались на услугу кредитного мониторинга, за которую взимается ежемесячная плата, если вы не сможете ее отменить.

Получив отчет, проверьте его точность и определите аккаунты, снижающие ваш рейтинг. Достаточно одного или двух просроченных платежей, чтобы перевести потребительский кредит из зеленого рейтинга в красный. Если у вас есть просроченные платежи по всем вашим кредитным счетам, вы можете оказаться в категории «высокого риска», несмотря на то, что усердно выплачиваете кредиты (хотя и не вовремя). Звучит придирчиво, но банки могут позволить себе быть напряженными, потому что у них есть огромный пул людей, ищущих кредиты.

Звучит придирчиво, но банки могут позволить себе быть напряженными, потому что у них есть огромный пул людей, ищущих кредиты.

4. Инициировать устранение повреждений

Избавьтесь от проблемных счетов и вовремя погасите общий долг. Используйте автоматические платежи и сократите свой бюджет, чтобы контролировать свой долг. Это убережет ваш кредитный рейтинг от ухудшения и со временем улучшит его. Если ваш кредитный рейтинг позволяет это сделать, попробуйте получить более крупный кредит с более низкой процентной ставкой и объединить все свои потребительские долги в этот кредит. Это ускорит процесс погашения вашего долга, сводя к минимуму утечку процентов по вашим платежам.

Если ваш кредитный рейтинг позволяет это сделать, вы можете рассмотреть предложение о переводе остатка средств с одной из ваших кредитных карт. Такие предложения могут позволить вам быстрее погасить долг путем перевода долга с высокими процентами на счет кредитной карты с годовой процентной ставкой 0% (APR) и льготным периодом платежа, который может длиться от шести до 18 месяцев в зависимости от предложение.

Все, что на начальном этапе стоит, — это комиссия за перевод остатка , которая обычно представляет собой фиксированную сумму или процент от суммы, которую вы переводите (обычно от 3 % до 5 %). Просто имейте в виду, что если вы не погасите остаток к моменту окончания льготного периода, вы будете на крючке из-за высоких процентных ставок по кредитной карте.

Кредитные линии

Если у вас есть доступ к кредитной линии, например кредитной линии под залог дома, вы также можете использовать ее для погашения долга с более высокой процентной ставкой. Годовые процентные ставки по кредитным линиям измеряются средними однозначными числами, а годовые процентные ставки по кредитным картам находятся в диапазоне от подростков до середины 20 %.

Имейте в виду, что использование такой стратегии также должно сопровождаться тщательным изучением привычек расходования средств. Использование кредитной линии для субсидирования вредных привычек или жизни не по средствам — определенно плохая практика.

Хотя может показаться более безопасным закрыть одну или две кредитные карты, чтобы у вас не возникло соблазна их использовать, вместо этого положите их в ящик стола, потому что закрытие карт может повредить вашему кредитному рейтингу.

5. Используйте 2 лопаты

По возможности удваивайте платежи по долгу с самой высокой процентной ставкой. Хотя это не так эффективно, как консолидация, удвоение платежей может ускорить период окупаемости. Как только вы избавитесь от долга с самой высокой процентной ставкой, удвойте платежи по следующему по величине долгу. Эта стратегия называется долговой лавиной.

Вы будете последовательно увеличивать общую скорость, с которой ваш долг уменьшается, и приближаться к магическому числу, которое ищет банк, прежде чем предоставить консолидационный кредит. Как только вы получите консолидационный кредит, удвоение платежей заставит его исчезнуть намного быстрее.

6. Это мой долг, я сделаю это

Выбраться из долгов обычно означает принять некоторые болезненные решения. Если вы слишком сильно отстали, возможно, пришло время для радикальных мер. Самые мягкие стрижки бывают в виде замены: один слой на двоих, прогулка в парке вместо абонемента в спортзал, «отдых» во время отпуска.

Если вы слишком сильно отстали, возможно, пришло время для радикальных мер. Самые мягкие стрижки бывают в виде замены: один слой на двоих, прогулка в парке вместо абонемента в спортзал, «отдых» во время отпуска.

Более жесткие сокращения заключаются в продаже любых второстепенных предметов, без которых вы можете жить. Любые деньги, вырученные от продажи второстепенных вещей, должны быть направлены на единовременный платеж в счет кредита с самой высокой процентной ставкой.

Не закрывайте свои кредитные карты, если у вас есть долги. Закрытие карт уменьшает общую сумму доступного вам кредита и увеличивает коэффициент использования кредита, две вещи, которые могут повредить вашему кредитному рейтингу.

7. Много рук делают легкую работу

Одним из мудрых шагов в процессе избавления от долгов является встреча с кредитным консультантом, хотя этот вариант гораздо полезнее, если вы сделаете это до того, как впадете в отчаяние. Кредитный консультант даст много полезных советов и убедится, что вы находитесь на правильном пути с вашими планами погашения.

Они также могут оказывать поддержку, когда вы встречаетесь со своими кредиторами, добавляя профессиональный вес любым переговорам, которые вы хотите провести. Тем не менее, будьте осторожны с кредитными специалистами, которые взимают высокие комиссии при работе с таким же большим объемом клиентов.

8. Пересмотреть Условия

Теперь пришло время встретиться с вашими кредиторами. Перед отъездом сделайте домашнее задание и убедитесь, что все документы в порядке. Если вы работаете с кредитным консультантом, спланируйте свой подход заранее.

Посетите кредитные учреждения, с которыми у вас есть непогашенные долги. Если вы должны больше чем одному банку, начните с банка, с которым у вас лучшая история. Назначьте время встречи и принесите отчет о повреждениях, свой новый денежный бюджет и скромную улыбку. Объясните шаги, которые вы уже предприняли, чтобы избежать дефолта по своим долгам, и попросите пересмотреть долг, который у вас есть в этом учреждении.

Теперь, когда вы отказались от своих свободных кредитных путей и можете доказать это, банки с большей вероятностью дадут вам поблажку. На этом этапе вы также можете обратиться за профессиональной помощью, воспользовавшись услугами компании по облегчению бремени задолженности или урегулирования.

На этом этапе вы также можете обратиться за профессиональной помощью, воспользовавшись услугами компании по облегчению бремени задолженности или урегулирования.

Часто задаваемые вопросы о том, как раскошелиться с долгами

Как раскошелиться с долгами и одновременно сэкономить?

Да. Вы можете вырваться из долгов и в то же время сэкономить, но это требует планирования. Во-первых, займитесь долгами с высокими процентами и всегда платите минимальный остаток по кредитным картам и кредитам. Планируйте откладывать небольшой процент от зарплаты на сбережения, когда будете выплачивать кредиты. Даже небольшая сумма на сберегательном счете или счете денежного рынка со временем будет накапливаться.

Еще один способ избавиться от студенческого долга (или любого другого долга) — найти работу с более высокой зарплатой и выделить больше денег на погашение кредита.

Как избавиться от долгов за недвижимость?

В 2020 году ипотечный долг США вырос до триллионов долларов. Если ваш ипотечный долг слишком велик, вы можете предпринять несколько шагов, чтобы уменьшить его. Во-первых, если ваш кредитный рейтинг достаточно высок, попросите своего ипотечного кредитора рефинансировать вашу ипотеку по более низкой процентной ставке. Таким образом, вы можете снизить свои платежи. Еще один способ избавиться от ипотечного долга — это внести дополнительные платежи в счет погашения основного долга по ипотечному кредиту. Тем самым вы снизите общую сумму ипотечного кредита.

Если ваш ипотечный долг слишком велик, вы можете предпринять несколько шагов, чтобы уменьшить его. Во-первых, если ваш кредитный рейтинг достаточно высок, попросите своего ипотечного кредитора рефинансировать вашу ипотеку по более низкой процентной ставке. Таким образом, вы можете снизить свои платежи. Еще один способ избавиться от ипотечного долга — это внести дополнительные платежи в счет погашения основного долга по ипотечному кредиту. Тем самым вы снизите общую сумму ипотечного кредита.

Если вы не в состоянии выплатить ипотечный кредит, немедленно позвоните своему ипотечному кредитору. Спросите о разработке плана платежей или попросить модификации кредита. Вы можете рассмотреть возможность продажи своего дома, если рыночные условия сильны, и урегулировать свои долги. Конечно, вам нужно строить планы на новое жилье, если вы идете по этому пути.

Как избавиться от студенческого долга?

Есть несколько способов погасить задолженность по студенческому кредиту. Если у вас есть несколько студенческих кредитов, рассмотрите возможность рефинансирования ваших кредитов в один платеж с более низкой процентной ставкой. Изучите программы прощения кредитов, обычно предлагаемые только по федеральным студенческим кредитам или программе погашения на основе дохода.

Если у вас есть несколько студенческих кредитов, рассмотрите возможность рефинансирования ваших кредитов в один платеж с более низкой процентной ставкой. Изучите программы прощения кредитов, обычно предлагаемые только по федеральным студенческим кредитам или программе погашения на основе дохода.

Если ваши студенческие ссуды находятся в частной собственности, обратитесь к своим кредиторам, чтобы узнать, можете ли вы разработать план платежей с меньшей суммой денег, по крайней мере, временно.

Итог

Если вы не можете выкарабкаться, вам, возможно, придется объявить себя банкротом, что может разрушить ваш кредитный рейтинг и лишить вас права на получение кредита или кредита на долгие годы. Кроме того, студенческие кредиты могут не исчезнуть, даже если вы объявите себя банкротом.

Тем не менее, вы можете выбраться из большинства финансовых дыр, выполнив шаги, которые мы описали здесь. Некоторым достаточно быть зарытым в долгах и выкапывать из них выход, чтобы отключить их и накопить еще больше долгов в будущем.

В конце концов, долг может нанести ущерб не только вашим финансам, но и вашему психическому и физическому здоровью. Выкапывать долги, откладывать деньги на пенсию и личные сбережения и стараться не возвращаться в долги — все это способы построить надежное финансовое будущее для себя и своих близких.

Как расплатиться с долгами

Если вы беспокоитесь о том, как расплатиться с долгами, вот некоторые вещи, которые нужно знать, и как найти законную помощь.

- Что вы можете сделать самостоятельно

- Кредитное консультирование

- Урегулирование задолженности

- Кредиты на консолидацию долга

- Банкротство

- Ремонт кредита

- Что делать, если вы заплатили мошеннику

- Сообщить о мошенничестве с целью облегчения бремени задолженности

С чего начать?

Бюджет — это дорожная карта, позволяющая планировать ваши финансы и следить за тем, куда уходят ваши деньги. Бюджетирование — полезный инструмент, если вы усердно работаете, чтобы свести концы с концами, или если у вас есть дополнительный доход и вы хотите скорректировать свои цели сбережений. Это поможет вам увидеть, на что вы тратите свои деньги и как вы могли бы тратить деньги по-другому.

Это поможет вам увидеть, на что вы тратите свои деньги и как вы могли бы тратить деньги по-другому.

Для составления бюджета:

- Соберите свои счета (коммунальные услуги, страхование и т. д.) и оплатите квитанции.

- Собирайте квитанции за вещи, на которые вы обычно тратите деньги, такие как продукты, развлечения, транспорт, одежда и повседневные расходы.

- Сложите все свои зарплаты и любой другой доход. Вычтите из этого свои расходы.

Когда вы закончите, поищите вещи в своем бюджете , возможно, вы сможете изменить, чтобы у вас оставалось больше денег каждый месяц. Ваша цель — перестать увеличивать свой долг, а также погасить долг, который у вас уже есть, если сможете. Вы можете найти информацию о составлении бюджета и управлении денежными средствами в Интернете, в вашей публичной библиотеке и в книжных магазинах. Ознакомьтесь с этим рабочим листом для создания и настройки вашего бюджета.

Если вы просрочили оплату счетов, не ждите, чтобы позвонить кредиторам, которым вы должны деньги. Сделайте это до того, как в дело вступит коллектор. Расскажите своим кредиторам, что происходит, и попытайтесь разработать новый план платежей с более низкими платежами, которыми вы можете управлять.

Сделайте это до того, как в дело вступит коллектор. Расскажите своим кредиторам, что происходит, и попытайтесь разработать новый план платежей с более низкими платежами, которыми вы можете управлять.

Что делать, если мой долг уже передан коллекторской службе?

Возможно, вам захочется поговорить с коллектором хотя бы один раз, даже если вы не думаете, что у вас есть долг или вы не можете погасить его немедленно. Так вы сможете узнать больше информации о долге и подтвердить, действительно ли он ваш. При разговоре со сборщиком долгов будьте осторожны, делясь своей личной или финансовой информацией, особенно если вы еще не знакомы с коллектором. Не каждый, кто звонит и говорит, что у вас есть долг, является настоящим коллектором. Некоторые из них мошенники, которые просто пытаются забрать ваши деньги.

Коллектор должен предоставить вам «проверочную информацию» о долге. Они должны сделать это либо во время первого телефонного разговора коллектора с вами, либо в письменной форме в течение пяти дней после первого контакта с вами.

Сборщик должен сказать вам

- сколько денег вы должны

- имя кредитора, которому вы должны

- как узнать имя первоначального кредитора и

- что делать, если вы не думаете, что это ваш долг

Вы также можете в любое время заставить коллектора прекратить с вами контакт, отправив письмо по почте с просьбой прекратить контакт.

Коллекционеры не могут беспокоить вас. Например, коллекторы

- не могут угрожать вам причинением вреда

- нельзя использовать нецензурную лексику

- нельзя постоянно использовать телефон, чтобы раздражать или беспокоить вас

Коллекционеры не могут лгать. Например, коллекторы

- не могут сказать вам, что вы должны сумму, отличную от суммы, которую вы действительно должны

- не может выдавать себя за адвоката или представителя правительства

- не может сказать вам, что вас арестуют, или заявить, что они возбудит против вас судебный иск, если это неправда

.

Коллекционеры не могут относиться к вам несправедливо. Например, коллекторы

Например, коллекторы

- не могут пытаться взимать проценты, сборы или другие сборы сверх суммы, которую вы должны, за исключением случаев, когда это предусмотрено первоначальным договором или законом, разрешающим это

- не может внести чек с более поздней датой досрочно

- не может публично раскрывать ваши долги, в том числе путем отправки открыток, показывающих, что вы должны деньги, или размещения этой информации на конвертах

.

Что делать, если мой долг старый?

Долг обычно не исчезает, но у коллекторов есть ограниченное количество времени, чтобы подать на вас в суд, чтобы взыскать долг. Этот период времени называется «сроком исковой давности», и обычно он начинается, когда вы впервые пропускаете платеж по долгу. По истечении срока исковой давности ваш непогашенный долг считается «истекшим». Это означает, что коллектор больше не может подать в суд или угрожать подать в суд на вас, чтобы вы выплатили долг, потому что прошло так много времени. Подавать в суд на вас за неуплату просроченного долга противозаконно. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Подавать в суд на вас за неуплату просроченного долга противозаконно. Если вам предъявляют иск за просроченный долг, сообщите судье, что срок исковой давности истек.

Продолжительность срока исковой давности зависит от того, какой это долг, а также от закона вашего штата — или штата, указанного в вашем кредитном договоре или соглашении о создании долга.

В соответствии с законодательством некоторых штатов, если вы производите платеж или даже в письменной форме подтверждаете, что у вас есть задолженность, срок погашения задолженности больше не истекает. Часы сбрасываются, и начинается новый срок исковой давности.

Что делать, если у меня возникли проблемы с выплатой ипотеки?

Немедленно свяжитесь со своим кредитором. Не ждите, иначе кредитор может лишить вас права выкупа вашего дома. Большинство кредиторов будут работать с вами, если они считают, что вы действуете добросовестно, и ваша ситуация носит временный характер.

Ваш кредитор может

- уменьшить или приостановить ваши платежи на короткое время

- продлить период погашения, чтобы снизить ежемесячные платежи

Прежде чем согласиться на новый план платежей, узнайте о любых дополнительных сборах или других последствиях. Если вы не можете разработать план со своим кредитором, обратитесь в некоммерческую консультационную организацию по вопросам жилья. Свяжитесь с бесплатным сертифицированным HUD консультантом по телефону 800-569.-4287. Кроме того, обратитесь в местное отделение Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа. Вам не нужно платить частной компании за эти услуги.

Если вы не можете разработать план со своим кредитором, обратитесь в некоммерческую консультационную организацию по вопросам жилья. Свяжитесь с бесплатным сертифицированным HUD консультантом по телефону 800-569.-4287. Кроме того, обратитесь в местное отделение Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа. Вам не нужно платить частной компании за эти услуги.

Некоторые компании обещают внести изменения в ваш ипотечный кредит или принять другие меры для спасения вашего дома, но они не выполняют их. Они мошенники. Никогда не платите компании вперед за обещания помочь вам получить облегчение при выплате ипотечного кредита. Узнайте о признаках мошенничества с ипотечной помощью и о том, как их избежать.

Что делать, если у меня возникли проблемы с выплатой автокредита?

В большинстве соглашений о финансировании автомобиля говорится, что кредитор может изъять ваш автомобиль в любое время, когда вы не выполняете обязательства и не платите за автомобиль. Они не обязаны вас уведомлять. Прежде чем вы сможете вернуть свой конфискованный автомобиль, вам, возможно, придется выплатить остаток по кредиту, а также расходы на буксировку и хранение. Если вы не можете, кредитор может продать автомобиль.

Они не обязаны вас уведомлять. Прежде чем вы сможете вернуть свой конфискованный автомобиль, вам, возможно, придется выплатить остаток по кредиту, а также расходы на буксировку и хранение. Если вы не можете, кредитор может продать автомобиль.

Если вы знаете, что не сможете вносить платежи по кредиту, возможно, вам лучше продать машину самостоятельно и погасить долг. Вы избежите затрат на изъятие и отрицательной записи в вашем кредитном отчете.

Что делать, если я не могу оплатить студенческий кредит?

Если у вас есть федеральные займы (государственные займы), у Департамента образования есть различные программы, которые могут вам помочь. Подача заявки на эти программы бесплатна. Узнайте больше о своих возможностях на веб-сайте StudentAid.gov Министерства образования США или обратитесь к своему федеральному поставщику студенческих кредитов. Вы также узнаете больше о том, как выйти из дефолта.

С частными студенческими кредитами у вас обычно меньше возможностей, особенно когда речь идет о прощении или аннулировании кредита. Чтобы изучить варианты, обратитесь непосредственно в кредитную службу. Если вы не знаете, кто является вашим частным поставщиком студенческих кредитов, посмотрите недавнюю выписку по счету.

Чтобы изучить варианты, обратитесь непосредственно в кредитную службу. Если вы не знаете, кто является вашим частным поставщиком студенческих кредитов, посмотрите недавнюю выписку по счету.

Вам не нужно платить за помощь по студенческим кредитам. Компания не может сделать то, что вы не можете сделать сами. Компании по облегчению бремени задолженности по студенческим кредитам могут сказать, что они снизят ваш ежемесячный платеж или простят ваши кредиты, но они могут оставить вас в худшем положении.

Что делать, если я сильно запаздываю с выплатой долга по кредитной карте?

Поговорите с компанией, выпустившей вашу кредитную карту, даже если вам уже отказали в более низкой процентной ставке или другой помощи по вашему долгу. Вместо того, чтобы платить компании за разговор с вашим кредитором от вашего имени, помните, что вы можете сделать это самостоятельно бесплатно. Найдите их номер телефона на своей карточке или выписке. Будьте настойчивы и вежливы. Ведите тщательный учет своих долгов, чтобы, когда вы обратитесь в компанию, выпустившую кредитную карту, вы могли объяснить свою ситуацию. Ваша цель — разработать модифицированный план платежей, который снизит ваши платежи до уровня, которым вы сможете управлять.

Ваша цель — разработать модифицированный план платежей, который снизит ваши платежи до уровня, которым вы сможете управлять.

Если вы не выплатите причитающуюся сумму долга в течение нескольких месяцев, ваш кредитор, скорее всего, спишет ваш долг как убыток, ваша кредитная история может пострадать, а вы все равно будете в долгу. На самом деле, кредитор может продать ваш долг коллекторам, которые попытаются заставить вас заплатить. Но кредиторы могут захотеть вести с вами переговоры даже после того, как спишут ваш долг как убыток.

Чем могут помочь агентства кредитного консультирования?

Авторитетная консультационная организация по кредитам может дать вам совет по управлению вашими деньгами и долгами, помочь вам составить бюджет, предложить вам бесплатные учебные материалы и семинары, а также помочь вам составить план погашения вашего долга. Его консультанты сертифицированы и обучены кредитным вопросам, управлению деньгами и долгом, а также составлению бюджета.

Хорошие кредитные консультанты проводят время, обсуждая с вами всю вашу финансовую ситуацию, прежде чем разработать индивидуальный план решения ваших денежных проблем. Ваша первая консультационная сессия обычно длится час с предложением последующих сессий. Хорошие консультанты не будут обещать решить все ваши проблемы или просить вас заплатить много денег, прежде чем что-то делать.

Как мне найти кредитного консультанта, которому я могу доверять?

Большинство авторитетных организаций кредитного консультирования являются некоммерческими организациями с низкими тарифами и предлагают услуги через местные офисы, через Интернет или по телефону. Если можете, воспользуйтесь услугами кредитного консультанта, с которым можно встретиться лично. Некоммерческие программы кредитного консультирования часто предлагаются через

- кредитные союзы

- университетов

- военные личные финансовые менеджеры

- Филиалы Кооперативной службы распространения знаний США

Ваше финансовое учреждение или местное агентство по защите прав потребителей также могут направить вас к кредитному консультанту.

Как проверить кредитную консультационную организацию?

Тот факт, что организация является некоммерческой, не гарантирует, что ее услуги будут бесплатными или доступными, или что они законны. Некоторые кредитные консультационные организации взимают высокие сборы, о которых они могут вам не сообщить.

- Авторитетная кредитная консультационная организация должна выслать вам бесплатную информацию о своих услугах, прежде чем вы расскажете что-либо о своей ситуации.

- Вы можете проверить организации, которые вы рассматриваете, у генерального прокурора штата и местного агентства по защите прав потребителей. Они могут сказать вам, есть ли у них какие-либо претензии к организациям. Даже если претензий нет, это не гарантия их правомерности. Также узнайте у генерального прокурора штата, требуется ли компаниям лицензия для работы в вашем штате. Если да, спросите, имеют ли компании, которые вы рассматриваете, лицензию.

- Программа попечителей США ведет список кредитных консультационных организаций, уполномоченных предоставлять консультации перед банкротством, но не поддерживает какую-либо конкретную организацию в этом списке.

После того, как вы проведете расследование, проведите собеседование с последними кандидатами. Выберите организацию, которая:

- не взимает с вас предоплату за помощь, которую она еще не оказала

- имеет кредитных консультантов, аккредитованных или сертифицированных сторонней организацией

- предлагает ряд услуг, включая бюджетное консультирование, занятия по управлению долгом и бесплатные учебные материалы

- предоставит вам конкретное предложение в письменной форме для любых разовых или ежемесячных сборов

- поможет вам, даже если вы не можете позволить себе взносы или взносы

.

Убедитесь, что все детали и обещания указаны в письменном виде, и внимательно читайте все контракты, прежде чем подписывать их.

Что такое план управления долгом?

Хороший кредитный консультант потратит время на рассмотрение вашей конкретной финансовой ситуации, а затем предложит индивидуальный совет, который поможет вам управлять своими деньгами. После этого консультант может порекомендовать вам зарегистрироваться в плане управления долгом, чтобы помочь погасить ваши «необеспеченные» долги, такие как кредитная карта, студенческий кредит или медицинские долги. (Планы управления долгом не предназначены для долгов, «обеспеченных» залогом, таким как дома или автомобили.)

После этого консультант может порекомендовать вам зарегистрироваться в плане управления долгом, чтобы помочь погасить ваши «необеспеченные» долги, такие как кредитная карта, студенческий кредит или медицинские долги. (Планы управления долгом не предназначены для долгов, «обеспеченных» залогом, таким как дома или автомобили.)

Но если кредитный консультант говорит, что план управления задолженностью является вашим единственным вариантом, и говорит, что без подробного анализа ваших финансов, найдите другого консультанта.

Если вы и ваш консультант решите, что план управления долгом лучше всего подходит для вашей ситуации, рекомендуется проконсультироваться со всеми вашими кредиторами. Вы хотите быть уверены, что они предлагают типы модификаций и вариантов, которые кредитный консультант описывает вам.

Вот как обычно работает план управления долгом:

- Консультант разрабатывает график платежей вместе с вами и вашими кредиторами. Ваши кредиторы могут согласиться снизить ваши процентные ставки или отказаться от определенных сборов.

- Каждый месяц вы вносите деньги в кредитную консультационную организацию.

- Консультант использует ваши депозиты для оплаты необеспеченных долгов, таких как счета по кредитным картам, студенческие ссуды и медицинские счета, в соответствии с планом платежей.

Является ли план управления долгом хорошей идеей?

Является ли план управления долгом хорошей идеей, зависит от вашей ситуации. Они не всем помогают. Успешный план управления долгом требует от вас регулярных и своевременных платежей, и его выполнение может занять 48 месяцев и более. Возможно, вам придется согласиться не подавать заявку и не использовать кредит до тех пор, пока план не будет завершен. Ни один законный кредитный консультант не порекомендует план управления долгом без тщательного изучения ваших финансов.

Что такое погашение задолженности?

Программы погашения задолженности отличаются от планов управления задолженностью. Программы урегулирования задолженности обычно предлагаются коммерческими компаниями людям со значительной задолженностью по кредитной карте. Компании ведут переговоры с вашими кредиторами, чтобы позволить вам выплатить «урегулирование» или единовременную сумму денег, меньшую, чем вы должны. Они соглашаются, что эта сумма погасит ваш долг. Между тем, вы должны откладывать определенную сумму денег каждый месяц на специальный счет, пока у вас не будет достаточно сбережений, чтобы погасить любое достигнутое урегулирование. Эти программы часто побуждают вас прекратить ежемесячные платежи кредиторам.

Компании ведут переговоры с вашими кредиторами, чтобы позволить вам выплатить «урегулирование» или единовременную сумму денег, меньшую, чем вы должны. Они соглашаются, что эта сумма погасит ваш долг. Между тем, вы должны откладывать определенную сумму денег каждый месяц на специальный счет, пока у вас не будет достаточно сбережений, чтобы погасить любое достигнутое урегулирование. Эти программы часто побуждают вас прекратить ежемесячные платежи кредиторам.

Программы погашения долгов могут быть рискованными. Если компания не может заставить ваших кредиторов согласиться погасить ваши долги, в конце концов вы можете быть должны еще больше денег в виде штрафов за просрочку платежа и процентов. Даже если компания по урегулированию долгов действительно получает согласие ваших кредиторов, вы все равно должны быть в состоянии производить платежи достаточно долго, чтобы их урегулировать. Вы также должны остерегаться нечестных компаний по урегулированию долгов, которые дают обещания, которые они не могут выполнить, берут с вас много денег, а затем мало или ничего не делают, чтобы помочь вам. Возможно, вы не сможете погасить все свои долги. Пока вы участвуете в программе урегулирования задолженности, вам все еще могут звонить коллекторы, и ваш кредитный отчет и кредитный рейтинг, вероятно, будут повреждены. Процесс может занять годы.

Возможно, вы не сможете погасить все свои долги. Пока вы участвуете в программе урегулирования задолженности, вам все еще могут звонить коллекторы, и ваш кредитный отчет и кредитный рейтинг, вероятно, будут повреждены. Процесс может занять годы.

Если вы ведете дела с компанией по урегулированию долгов, вам, возможно, придется положить деньги на специальный банковский счет, управляемый независимой третьей стороной. Деньги ваши, как и проценты, которые зарабатывает счет.

Менеджер по работе с клиентами

- может взимать с вас разумную плату за управление счетом

- должны перевести деньги с вашего счета, чтобы заплатить вашим кредиторам и компании по урегулированию долгов, когда произойдет расчет

Что компания по урегулированию долгов должна сообщить мне заранее?

Если вы решите идти вперед, даже после изучения рисков, вам нужно знать больше. Прежде чем вы подпишетесь на ее услуги, компания должна сообщить вам

- сборы, любые условия и условия обслуживания

- сколько времени потребуется для получения результатов: сколько месяцев или лет, прежде чем он сделает предложение каждому кредитору для урегулирования

- возможные негативные последствия прекращения выплат вашим кредиторам (если программа рассчитывает на то, что вы это сделаете).

- сколько вы должны накопить на специальном счете, прежде чем компания сделает предложение каждому кредитору от вашего имени

Компания по урегулированию долгов не может взимать с вас плату до того, как они погасят ваш долг. Как правило, существует два различных типа комиссионных сборов (доля от суммы погашенного долга или процент от сэкономленной суммы). Каждый раз, когда компания по урегулированию задолженности успешно урегулирует задолженность с одним из ваших кредиторов, компания может взимать с вас только часть своей полной суммы.

Компания по урегулированию задолженности также должна сообщить вам, что

- средства принадлежат вам и вы имеете право на получение процентов;

- администратор учетной записи не связан с поставщиком услуг по урегулированию долгов и не получает реферальные вознаграждения

- вы можете снять деньги в любое время без штрафных санкций

Каковы риски урегулирования задолженности?

Каковы риски урегулирования задолженности?

- Это может негативно повлиять на ваш кредитный отчет и кредитный рейтинг . Программы урегулирования задолженности часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам. Это означает, что просроченные платежи и штрафы могут возрасти, поставить вас в еще большую яму и повредить вашей кредитной истории.

- Кредиторы могут начать взыскание задолженности. Пока вы участвуете в программе погашения задолженности, вам все еще могут звонить коллекторы с просьбой о выплате долга. На вас даже могут подать в суд о возврате долга. Если компания выиграет, она может лишить вас зарплаты или наложить арест на ваш дом.

- Возможно, вы не сможете погасить все свои долги . Ваши кредиторы не обязаны соглашаться на переговоры об урегулировании суммы, которую вы должны. Компании по урегулированию долгов также часто пытаются сначала договориться о меньших долгах, оставляя проценты и сборы по крупным долгам расти.

- Вы можете не закончить всю программу. У многих людей возникают проблемы с платежами в течение достаточно долгого времени, чтобы погасить все или даже часть своих долгов. В результате они выпадают из программ. Если это произойдет, у вас не будет комиссий, которые вы заплатили компании по урегулированию долгов за любые долги, которые они уже урегулировали, вы все равно будете должны любые долги, которые еще не были урегулированы, и ваш кредитный отчет, вероятно, показывает просроченные платежи, которые могут повредить ваш кредит. Прежде чем зарегистрироваться, внимательно проверьте свой бюджет, чтобы убедиться, что вы сможете откладывать необходимую ежемесячную сумму на все время.

- Возможны налоговые последствия . Любые сбережения, которые вы получаете от услуг по облегчению бремени задолженности, могут считаться доходом и подлежать налогообложению. Поговорите со специалистом по налогам, чтобы узнать, как это может повлиять на вашу ситуацию.

Программы урегулирования задолженности часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам. Это означает, что просроченные платежи и штрафы могут возрасти, поставить вас в еще большую яму и повредить вашей кредитной истории.

Программы урегулирования задолженности часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам. Это означает, что просроченные платежи и штрафы могут возрасти, поставить вас в еще большую яму и повредить вашей кредитной истории. В результате они выпадают из программ. Если это произойдет, у вас не будет комиссий, которые вы заплатили компании по урегулированию долгов за любые долги, которые они уже урегулировали, вы все равно будете должны любые долги, которые еще не были урегулированы, и ваш кредитный отчет, вероятно, показывает просроченные платежи, которые могут повредить ваш кредит. Прежде чем зарегистрироваться, внимательно проверьте свой бюджет, чтобы убедиться, что вы сможете откладывать необходимую ежемесячную сумму на все время.

В результате они выпадают из программ. Если это произойдет, у вас не будет комиссий, которые вы заплатили компании по урегулированию долгов за любые долги, которые они уже урегулировали, вы все равно будете должны любые долги, которые еще не были урегулированы, и ваш кредитный отчет, вероятно, показывает просроченные платежи, которые могут повредить ваш кредит. Прежде чем зарегистрироваться, внимательно проверьте свой бюджет, чтобы убедиться, что вы сможете откладывать необходимую ежемесячную сумму на все время.Какие признаки того, что я имею дело с мошенничеством по выплате долгов?

Каковы риски урегулирования задолженности?

- Это может негативно повлиять на ваш кредитный отчет и кредитный рейтинг . Программы урегулирования задолженности часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам. Это означает, что просроченные платежи и штрафы могут возрасти, поставить вас в еще большую яму и повредить вашей кредитной истории.

- Кредиторы могут начать взыскание задолженности. Пока вы участвуете в программе погашения задолженности, вам все еще могут звонить коллекторы с просьбой о выплате долга. На вас даже могут подать в суд о возврате долга. Если компания выиграет, она может лишить вас зарплаты или наложить арест на ваш дом.

- Возможно, вы не сможете погасить все свои долги . Ваши кредиторы не обязаны соглашаться на переговоры об урегулировании суммы, которую вы должны. Компании по урегулированию долгов также часто пытаются сначала договориться о меньших долгах, оставляя проценты и сборы по крупным долгам расти.

- Вы можете не закончить всю программу. У многих людей возникают проблемы с платежами в течение достаточно долгого времени, чтобы погасить все или даже часть своих долгов. В результате они выпадают из программ. Если это произойдет, у вас не будет комиссий, которые вы заплатили компании по урегулированию долгов за любые долги, которые они уже урегулировали, вы все равно будете должны любые долги, которые еще не были урегулированы, и ваш кредитный отчет, вероятно, показывает просроченные платежи, которые могут повредить ваш кредит. Прежде чем зарегистрироваться, внимательно проверьте свой бюджет, чтобы убедиться, что вы сможете откладывать необходимую ежемесячную сумму на все время.

- Возможны налоговые последствия . Любые сбережения, которые вы получаете от услуг по облегчению бремени задолженности, могут считаться доходом и подлежать налогообложению. Поговорите со специалистом по налогам, чтобы узнать, как это может повлиять на вашу ситуацию.

Программы урегулирования задолженности часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам. Это означает, что просроченные платежи и штрафы могут возрасти, поставить вас в еще большую яму и повредить вашей кредитной истории.

Программы урегулирования задолженности часто просят — или поощряют — вас прекратить отправлять платежи напрямую вашим кредиторам. Это означает, что просроченные платежи и штрафы могут возрасти, поставить вас в еще большую яму и повредить вашей кредитной истории. В результате они выпадают из программ. Если это произойдет, у вас не будет комиссий, которые вы заплатили компании по урегулированию долгов за любые долги, которые они уже урегулировали, вы все равно будете должны любые долги, которые еще не были урегулированы, и ваш кредитный отчет, вероятно, показывает просроченные платежи, которые могут повредить ваш кредит. Прежде чем зарегистрироваться, внимательно проверьте свой бюджет, чтобы убедиться, что вы сможете откладывать необходимую ежемесячную сумму на все время.

В результате они выпадают из программ. Если это произойдет, у вас не будет комиссий, которые вы заплатили компании по урегулированию долгов за любые долги, которые они уже урегулировали, вы все равно будете должны любые долги, которые еще не были урегулированы, и ваш кредитный отчет, вероятно, показывает просроченные платежи, которые могут повредить ваш кредит. Прежде чем зарегистрироваться, внимательно проверьте свой бюджет, чтобы убедиться, что вы сможете откладывать необходимую ежемесячную сумму на все время.Могу ли я самостоятельно найти решение для погашения моего долга?

Вместо того, чтобы платить компании за переговоры с кредиторами от вашего имени, вы можете попытаться погасить свой долг самостоятельно. Если ваши долги просрочены, кредитор может захотеть вести с вами переговоры. Они могут даже согласиться принять меньше, чем вы должны. Иногда можно выработать соглашение, чтобы ваш долг был погашен, и коллекторы не могли подать на вас в суд за долг. Если вы достигли соглашения, попросите кредитора направить его вам в письменной форме. И, как и в случае с компанией по урегулированию долгов, если ваше соглашение означает просроченные платежи или оплату меньше, чем вы должны, это может негативно повлиять на ваш кредитный отчет и кредитный рейтинг.

Если ваши долги просрочены, кредитор может захотеть вести с вами переговоры. Они могут даже согласиться принять меньше, чем вы должны. Иногда можно выработать соглашение, чтобы ваш долг был погашен, и коллекторы не могли подать на вас в суд за долг. Если вы достигли соглашения, попросите кредитора направить его вам в письменной форме. И, как и в случае с компанией по урегулированию долгов, если ваше соглашение означает просроченные платежи или оплату меньше, чем вы должны, это может негативно повлиять на ваш кредитный отчет и кредитный рейтинг.

Что такое кредит консолидации долга?

Это способ объединить все ваши долги в один кредит с одним ежемесячным платежом. Вы можете сделать это, взяв второй ипотечный кредит или кредитную линию собственного капитала. Или вы можете взять ссуду на консолидацию личного долга в банке или финансовой компании.

Есть кредиты консолидации долга хорошая идея?

Некоторые из этих кредитов требуют, чтобы вы предоставили свой дом в качестве залога. Если вы не сможете произвести платежи — или если ваши платежи опоздают — вы можете потерять свой дом. Большинство кредитов консолидации имеют затраты. В дополнение к процентам вам, возможно, придется заплатить «баллы», при этом один балл равен одному проценту от суммы, которую вы занимаете. Это может быть дорогостоящий способ получить деньги, поэтому сделайте некоторые расчеты, чтобы увидеть, стоит ли он того для вас.

Если вы не сможете произвести платежи — или если ваши платежи опоздают — вы можете потерять свой дом. Большинство кредитов консолидации имеют затраты. В дополнение к процентам вам, возможно, придется заплатить «баллы», при этом один балл равен одному проценту от суммы, которую вы занимаете. Это может быть дорогостоящий способ получить деньги, поэтому сделайте некоторые расчеты, чтобы увидеть, стоит ли он того для вас.

Что означает подача заявления о банкротстве?

Люди, подающие заявление о личном банкротстве, получают освобождение от ответственности — постановление суда, в котором говорится, что они не обязаны выплачивать определенные долги.

Банкротство обычно считается вашим последним вариантом из-за его долгосрочного негативного воздействия на ваш кредит. Информация о банкротстве (как дата подачи заявления, так и более поздняя дата выписки) остается в вашем кредитном отчете в течение 10 лет. Это может затруднить получение кредита, покупку дома, получение страховки жизни или получение работы. Тем не менее, банкротство может предложить новый старт, если у вас финансовые проблемы.

Тем не менее, банкротство может предложить новый старт, если у вас финансовые проблемы.

Каковы основные виды банкротства физических лиц?

Два основных типа банкротства физических лиц — это главы 13 и главы 7. Вы должны подать заявление в федеральный суд по делам о банкротстве. Сборы за подачу документов составляют несколько сотен долларов, а также дополнительные расходы на адвоката. Для получения дополнительной информации посетите суды Соединенных Штатов.

Оба типа банкротства могут погасить и избавиться от необеспеченных долгов, таких как долги по кредитным картам или медицинским счетам, и остановить отчуждение заложенного имущества, изъятие прав собственности, наложение ареста и отключение коммунальных услуг, а также деятельность по взысканию долгов. Они также предоставляют исключения, которые позволяют вам сохранять определенные активы, хотя объем освобождения зависит от вашего штата.

В чем разница между банкротством по главе 13 и главе 7?

Как правило, Глава 13 позволяет людям со стабильным доходом сохранять имущество, такое как заложенный дом или автомобиль, которое они в противном случае могли бы потерять в процессе банкротства. В главе 13 суд утверждает план погашения, который позволяет вам погасить часть ваших долгов в течение трех-пяти лет, а не отказываться от какого-либо имущества. После того, как вы произведете все платежи по плану, суд спишет ваш долг, и вы больше ничего не должны.

Глава 7 известна как прямое банкротство. В целом, Глава 7 включает ликвидацию всех ваших активов, которые не освобождены от налога. Освобожденные активы могут включать автомобили, рабочие инструменты и основные предметы домашнего обихода. Часть вашей собственности может быть продана назначенным судом должностным лицом, названным доверенным лицом, или передана вашим кредиторам.

Какой долг не будет списан путем подачи заявления о личном банкротстве?

Подача заявления о личном банкротстве обычно не аннулирует алименты, алименты, штрафы, налоги и большинство обязательств по студенческим кредитам, если вы не сможете доказать чрезмерные трудности. И, если у вас нет приемлемого плана погашения вашего долга в соответствии с Главой 13, банкротство обычно не позволяет вам сохранить имущество, когда ваш кредитор имеет залоговое право или финансовый интерес в нем.

Что мне нужно сделать, прежде чем подать заявление о банкротстве?

Вы должны получить кредитную консультацию от одобренной правительством организации не позднее, чем за шесть месяцев до того, как подать заявление на получение помощи при банкротстве. Вы можете найти список утвержденных правительством агентств по штатам в Программе доверенных лиц США, организации в Министерстве юстиции США, которая осуществляет надзор за делами о банкротстве и доверительными управляющими. Вы должны подать свидетельство в суд по делам о банкротстве, подтверждающее, что вы прошли курс.

Кроме того, прежде чем подать заявление о банкротстве в соответствии с главой 7, вы должны пройти «проверку нуждаемости», подтвердив, что ваш доход не превышает определенной суммы. Сумма варьируется в зависимости от штата — узнайте больше в Программе попечителей США.

Что мне нужно сделать после подачи заявления о банкротстве?

Вы должны пройти курс обучения должников в одобренной правительством организации по таким вопросам, как составление бюджета, управление деньгами и разумное использование кредита. Чтобы найти консультационную организацию, проверьте список утвержденных поставщиков образовательных услуг для должников. Вы должны подать свидетельство в суд по делам о банкротстве, подтверждающее, что вы прошли курс.

Что означает подача заявления о банкротстве?

Люди, которые подают заявление о личном банкротстве, получают освобождение от ответственности — постановление суда, в котором говорится, что они не должны возвращать определенные долги.

Банкротство обычно считается вашим последним вариантом из-за его долгосрочного негативного воздействия на ваш кредит. Информация о банкротстве (как дата подачи заявления, так и более поздняя дата увольнения) остается в вашем кредитном отчете в течение 10 лет и может затруднить получение кредита, покупку дома, страхование жизни или трудоустройство. Тем не менее, банкротство может предложить новый старт для тех, кто попал в финансовые проблемы.

Могу ли я что-нибудь сделать со своим кредитом после того, как я выплачу свой долг?

Ни одна компания по исправлению кредитных историй не может на законных основаниях удалить негативную информацию из вашего кредитного отчета, если эта информация верна, поэтому не верьте никому, кто говорит вам обратное.