Дом банк кредит: Кредиты наличными на любые цели

Содержание

Кредиты в банке Дом.РФ — наличными или на карту онлайн

Кредиты в банке Дом.РФ — наличными или на карту онлайн

Город

Москва

Санкт-Петербург

Волгоград

Воронеж

Екатеринбург

Казань

Красноярск

Нижний Новгород

Новосибирск

Омск

Пермь

Ростов-на-Дону

Самара

Уфа

Челябинск

Кредитные карты

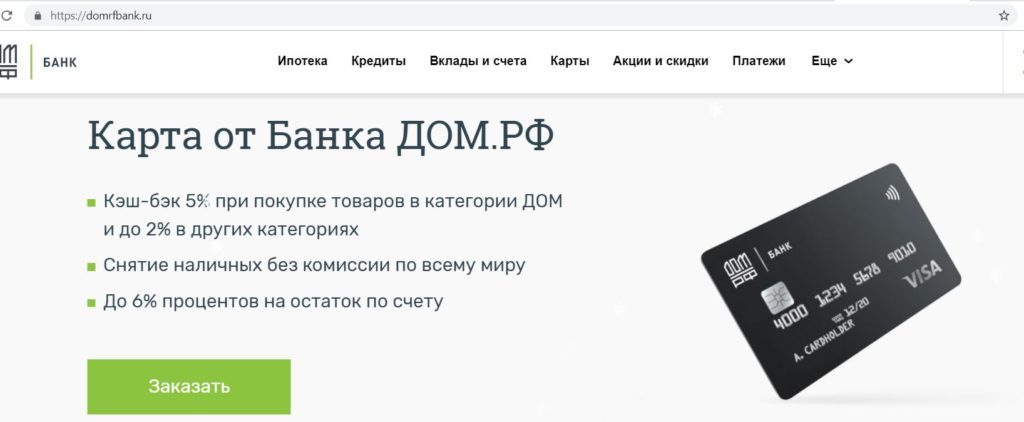

Дебетовые карты

Вклады

Ипотеки

РКО

Эквайринг

Получите кредит наличными в Банке Дом. РФ на любые цели или рефинансирование. Оформите заявку онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по кредитам в 2022 году, а также подробная информация о суммах, сроках, процентных ставках, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на дебетовую карту онлайн на сайте www.domrfbank.ru. Ответы на частые вопросы о потребительском кредитовании.

РФ на любые цели или рефинансирование. Оформите заявку онлайн или обратитесь с паспортом в отделение банка. На странице собраны все предложения банка по кредитам в 2022 году, а также подробная информация о суммах, сроках, процентных ставках, необходимых документах и других условиях. Воспользуйтесь приведенной инструкцией для оформления заявки на дебетовую карту онлайн на сайте www.domrfbank.ru. Ответы на частые вопросы о потребительском кредитовании.

Рейтинг К5М

8.2/10

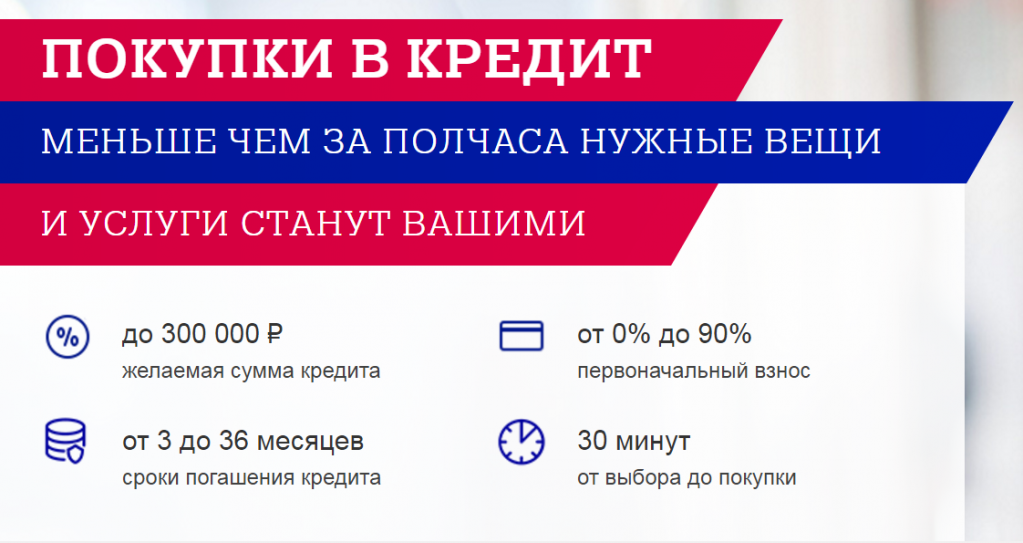

| Сумма | от 100 000 до 5 000 000 ₽ |

| Срок | от 24 до 84 месяцев |

| Ставка в год | от 5.9% |

| Возраст | от 23 до 75 лет |

| Документы | паспорт, второй документ на выбор: 2-НДФЛ, пенсионное удостоверение, выписка по счету, справка о доходах |

| Скорость рассмотрения заявки | до 2-х рабочих дней |

| Регистрация | постоянная на территории РФ |

| Стаж | стаж на последнем месте от 3 месяцев |

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Подробнее

Спасибо, ваша жалоба отправлена на рассмотрение

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Подробнее

Как оформить

Перейдите на сайт банка Дом.РФ. Ознакомьтесь с условиями кредитования и нажмите «Оставить заявку». Заполните анкету из нескольких шагов. Нажмите на кнопку «Вперед» как только заполните все необходимые поля:

Сотрудник Российского капитала позвонит вам и поможет правильно подготовить пакет документов, чтобы оформить кредит.

Требования к заемщику

- Гражданство РФ

- От 23 до 65 лет

- Постоянная регистрация в России

- Фактическое проживание на территории, где есть отделение Банка Российский Капитал

- Стаж на последнем месте работы от 3 месяцев

- Мобильный телефон

- Стационарный рабочий телефон

- Стационарный домашний телефон

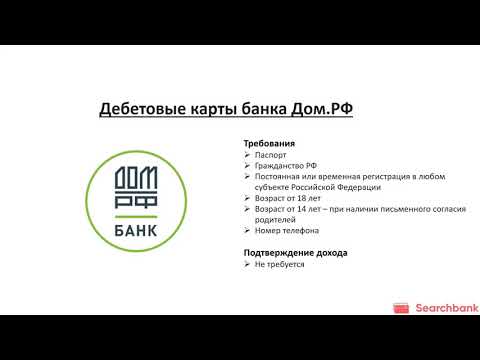

Необходимые документы

- Паспорт РФ

- Документ, подтверждающий регулярный доход за 6 месяцев: 2-НДФЛ, справка о доходах по форме Российского капитала

- Документ, подтверждающий трудовую деятельность (для кредита более 300 000 руб)

О банке

Банк Дом. РФ (до 2018 года — Российский капитал) – крупный универсальный банк. Основан в 1993 году под названием Рокабанк. Одним из первых получил лицензию на операции с драгоценными металлами. В 2008 году из-за тяжелой экономической ситуации был взят на санацию и перешел под управление АСВ. С 2011 года присоединил к себе несколько небольших региональных банков. В 2017 году банк был передан Агентству ипотечного жилищного кредитования. В 2018 году банк был реорганизован под брендом «Дом.РФ».

РФ (до 2018 года — Российский капитал) – крупный универсальный банк. Основан в 1993 году под названием Рокабанк. Одним из первых получил лицензию на операции с драгоценными металлами. В 2008 году из-за тяжелой экономической ситуации был взят на санацию и перешел под управление АСВ. С 2011 года присоединил к себе несколько небольших региональных банков. В 2017 году банк был передан Агентству ипотечного жилищного кредитования. В 2018 году банк был реорганизован под брендом «Дом.РФ».

Сейчас все акции организации контролирует Росимущество через бывшее АИЖК. Головной офис Банка Дом.РФ расположен в Москве. В сеть отделений входит шесть филиалов и около 30 офисов в 31 регионе страны. Банк действует на основании генеральной лицензии №2312, выданной Центробанком 19 декабря 2018 года.

Банк предлагает все необходимые услуги различным категориям клиентов. Физическим лицам доступны вклады, различные виды кредитов, банковские карты, денежные переводы, страхование и другие услуги. Для бизнеса предлагаются РКО, депозиты, эквайринг, кредиты, факторинг, зарплатные и корпоративные карты, гарантии и валютный контроль.

Документы

- Персональное заявление-анкета Заемщика

- Общие условия обслуживания физических лиц

- Информация о полной стоимости кредита

- Информация об условиях предоставления кредита

- Форма справки о доходах РК

- Памятка заемщика

Ответы на популярные вопросы

В течение какого времени Дом.РФ выдает кредит?

Российский капитал рассматривает заявку на кредит за 2 рабочих дня. День подачи документов не учитывается. Решение о выдаче кредита действует в течение 1 месяца. В этот период вы можете подписать кредитный договор и получить деньги.

Какие документы нужно предоставлять лицам, занимающимся частной практикой – нотариусам, адвокатам?

Дом.РФ требует подтвердить трудовую деятельность и наличие регулярного дохода. Трудовую занятость подтвердит копия лицензии нотариуса или удостоверение адвоката. Сведения о доходах можно предоставить в виде декларации 3-НДФЛ с отметкой налогового органа о приемке.

Как оплатить кредит банка Дом.РФ без комиссии?

Погашать кредит без комиссии можно в любом отделении банка Российский капитал. Для этого нужен паспорт и номер счета. Также банк принимает оплату через сервисы QIWI – в салонах Связной, Мегафон, Ростелеком. Для перевода потребуются паспорт и реквизиты – БИК банка и номер расчетного счета.

Как можно узнать сумму оплаты кредита?

Сумму для погашения кредита Дом.РФ можно посмотреть в графике платежей, который приложен к кредитному договору. Уточнить размер и дату платежа всегда можно по бесплатному телефону 8 800 775 86 86.

Уточнить размер и дату платежа всегда можно по бесплатному телефону 8 800 775 86 86.

Можно ли досрочно оплатить кредит Российского капитала?

Полностью погасить кредит Дом.РФ можно в любой рабочий день. Частично погасить кредит можно только в дату ежемесячного платежа. Комиссию за досрочное погашение банк не берет.

+1

Очистить

Перейти

Рейтинг сформирован на основании отзывов

31 оценок, среднее: 4.7 из 5

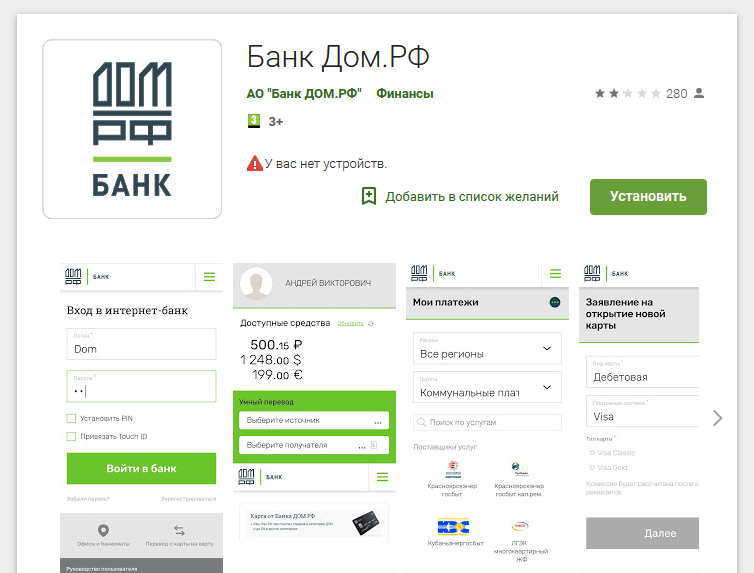

App Store: Банк Дом.РФ

Описание

Мобильное приложение Банк ДОМ.РФ — удобный инструмент по управлению Вашими финансами в любом месте и в любое время со своего мобильного устройства (телефона/смартфона/планшета).

Для работы с Мобильным приложением Вам необходимо подключиться к услуге дистанционного банковского обслуживания и зарегистрироваться в Системе «Интернет-банк» АО «Банк ДОМ.РФ» на сайте https://domrfbank. ru/ или в Мобильном приложении.

ru/ или в Мобильном приложении.

В Мобильном приложении пользователям доступен полный функционал Системы «Интернет-банк»:

• просмотр информации по счетам, вкладам, кредитам и картам;

• переводы между счетами и картами;

• открытие и пополнение вкладов;

• открытие текущих счетов;

• оплата ТВ, интернета, мобильной связи, коммунальных услуг;

• поиск и оплата штрафов, налогов и пошлин;

• покупка и продажа безналичной валюты;

• создание шаблонов платежей и отложенных платежей;

• заказ справок из банка;

• поиск ближайших банкоматов и офисов банка;

• планирование бюджета;

• обмен сообщениями с банком.

Версия 4.37.2.54

Оплачивайте страховки по QR-коду. В приложении выберите вкладку Платежи. Прокрутите вправо и нажмите на Страховые компании. Сканируйте QR-код и переведите деньги. Нажмите на подтверждение перевода и введите одноразовый пароль.

Сканируйте QR-код и переведите деньги. Нажмите на подтверждение перевода и введите одноразовый пароль.

Оценки и отзывы

Оценок: 1 тыс.

Замечание

Приложение не сохраняет логин/пароль. Каждый раз приходится вводить — очень неудобно

Добрый день! С целью проверки ситуации, просьба указать полные ФИО и дату рождения. Запрашиваемые сведения Вы можете выслать на электронный адрес [email protected]*. *Отправляя письмо на данный адрес, Вы даете свое согласие на обработку Ваших персональных данных. Мы обязательно разберемся с этой ошибкой.

Перевод с карты другого банка

При попытки перевода с другой карты не удаётся осуществить операцию, так как после ввода защитного кода который приходит по смс не получается его отправить.

После ввода кода опускаешь страницу до кнопки «отправить», нажимаешь кнопку и страница поднимется вверх. И так постоянно, соответственно не удаётся сделать перевод. Просьба доработать приложение

После ввода кода опускаешь страницу до кнопки «отправить», нажимаешь кнопку и страница поднимется вверх. И так постоянно, соответственно не удаётся сделать перевод. Просьба доработать приложение

После ввода кода опускаешь страницу до кнопки «отправить», нажимаешь кнопку и страница поднимется вверх. И так постоянно, соответственно не удаётся сделать перевод. Просьба доработать приложениеАлександр, добрый день! Спасибо, что сообщили нам о данной ситуации. В настоящее время ситуация исправлена — мы рекомендуем Вам переустановить приложение.

Не сохраняет логин/пароль

Каждый раз надо вводить заново.

Было же все нормально с face id, исправьте, просто бред так каждый раз заходить!!!!

Добрый день! Для решения вопроса рекомендуем удалить мобильное приложение, перезагрузить мобильный телефон, далее установить приложение и пройти авторизацию один раз. Далее быстрый вход будет работать без ошибок.

По результатам процедур уведомите пожалуйста, если останется проблема.

По результатам процедур уведомите пожалуйста, если останется проблема.Разработчик Bank DOM.RF, JSC указал, что в соответствии с политикой конфиденциальности приложения данные могут обрабатываться так, как описано ниже. Подробные сведения доступны в политике конфиденциальности разработчика.

Сбор данных не ведется

Разработчик не ведет сбор данных в этом приложении.

Конфиденциальные данные могут использоваться по-разному в зависимости от вашего возраста, задействованных функций или других факторов. Подробнее

Информация

- Провайдер

- Bank DOM.RF, JSC

- Размер

- 30,4 МБ

- Категория

Финансы

- Возраст

- 4+

- Copyright

- © 2019 ООО «БCC»

- Цена

- Бесплатно

Сайт разработчика

Поддержка приложения

Политика конфиденциальности

Поддерживается

Другие приложения этого разработчика

Вам может понравиться

Как получить ипотеку за 10 шагов

Для большинства американцев покупка дома стала возможной благодаря ипотеке. Получение такого рода финансирования — никогда не избегавшая стресса процедура — в последнее время стало еще более напряженным, учитывая молниеносный рост процентных ставок. Вы даже можете задаться вопросом, возможно ли получить ипотечный кредит и купить дом.

Получение такого рода финансирования — никогда не избегавшая стресса процедура — в последнее время стало еще более напряженным, учитывая молниеносный рост процентных ставок. Вы даже можете задаться вопросом, возможно ли получить ипотечный кредит и купить дом.

Не волнуйтесь: получение ипотечного кредита может занять некоторое время и усилия, но мы здесь, чтобы помочь. В этом руководстве по получению ипотеки подробно описаны все этапы процесса, чтобы вы знали, чего ожидать.

Как получить ипотечный кредит, шаг за шагом

Шаг 1: Укрепите свой кредит

Высокий кредитный рейтинг (предпочтительно 700) демонстрирует ипотечным кредиторам, что вы можете ответственно управлять своим долгом. «Наличие хорошей кредитной истории и кредитного рейтинга важно, потому что это означает, что вы можете претендовать на льготные ставки и условия при подаче заявки на кредит», — говорит Род Гриффин, старший директор по общественному образованию и защите интересов Experian, одного из трех основных кредитных агентств. агентства.

агентства.

Если ваш кредитный рейтинг ниже, вы все равно можете получить кредит, но вы, вероятно, будете платить больше в виде процентов.

Чтобы улучшить свой кредит до подачи заявки на ипотеку, Гриффин рекомендует следующие советы:

- Своевременно вносите все платежи и уменьшайте остатки на кредитной карте. Ваша история платежей в вашем отчете насчитывает два года или больше, поэтому начните сейчас, если можете.

- Приведите все просроченные счета в актуальное состояние, если это возможно.

- Бесплатно просматривайте свои кредитные отчеты на сайте AnnualCreditReport.com. Проверьте наличие ошибок в своих кредитных отчетах и немедленно свяжитесь с бюро отчетности, если вы обнаружите их. Ошибкой может быть, например, выплаченный кредит, который не был зарегистрирован как таковой, или неправильный адрес.

- Проверьте свой кредитный рейтинг (часто доступный бесплатно с вашей кредитной карты или банка) по крайней мере за три-шесть месяцев до подачи заявки на ипотеку. Когда вы просматриваете свою оценку, вы увидите список основных факторов, влияющих на нее, который может подсказать вам, какие изменения нужно внести, чтобы привести ваш кредит в форму, если это необходимо.

Когда вы просматриваете свою оценку, вы увидите список основных факторов, влияющих на нее, который может подсказать вам, какие изменения нужно внести, чтобы привести ваш кредит в форму, если это необходимо.

Когда вы просматриваете свою оценку, вы увидите список основных факторов, влияющих на нее, который может подсказать вам, какие изменения нужно внести, чтобы привести ваш кредит в форму, если это необходимо.Шаг 2: Знайте, что вы можете себе позволить

Весело фантазировать о доме мечты со всеми мыслимыми прибамбасами, но гораздо практичнее покупать только то, что вы можете себе позволить. С ростом процентных ставок ежемесячные платежи по ипотеке будут выше, поэтому вам, возможно, придется скорректировать свой бюджет, чтобы найти дом по доступной цене.

Катерина Бардос, заведующая финансовым отделом Университета Фэрфилда в Фэрфилде, штат Коннектикут, говорит, что один из способов определить, сколько вы можете себе позволить, — это определить соотношение долга к доходу (DTI), на что обращают внимание кредиторы. DTI рассчитывается путем суммирования всех ваших ежемесячных платежей по долгам и деления этой цифры на ваш валовой ежемесячный доход.

«Кредиты Fannie Mae и Freddie Mac принимают максимальный коэффициент DTI 45 процентов. Если ваш коэффициент выше этого, вы можете подождать с покупкой дома, пока не сократите свой долг», — предлагает Бардос. Многие финансовые консультанты рекомендуют держать соотношение ближе к 36 процентам.

Если ваш коэффициент выше этого, вы можете подождать с покупкой дома, пока не сократите свой долг», — предлагает Бардос. Многие финансовые консультанты рекомендуют держать соотношение ближе к 36 процентам.

Даже при 45-процентном пороге, чем ниже коэффициент DTI, тем больше места в вашем бюджете будет для расходов, не связанных с вашим домом. Вот почему Андреа Ворох, эксперт по финансам из Бейкерсфилда, штат Калифорния, говорит, что важно учитывать все свои ежемесячные расходы и резервы на отдаленные планы.

«Последнее, что вы хотите сделать, — это застрять в ипотечном платеже, который ограничивает гибкость вашего образа жизни и мешает вам достигать своих целей», — говорит Ворох — состояние, известное как «бедное жилье».

Вы можете определить, что вы можете себе позволить, используя калькулятор Bankrate, который учитывает ваш доход, ежемесячные обязательства, предполагаемый первоначальный взнос и другие детали вашей ипотеки.

Шаг 3: Создайте свои сбережения

Вашей первой целью сбережений должен быть первоначальный взнос.

«Экономия на первоначальном взносе имеет решающее значение, так как вы можете вложить как можно больше денег — предпочтительно 20 процентов, чтобы уменьшить размер ипотечного кредита, получить право на более высокую процентную ставку и избежать необходимости платить частное ипотечное страхование», — объясняет Ворох.

Не менее важно наращивать свои резервы. Одно эмпирическое правило состоит в том, чтобы иметь на сберегательном счете сумму, эквивалентную примерно шестимесячным платежам по ипотеке, даже после того, как вы раскошелитесь на первоначальный взнос. Эта подушка может защитить вас, если вы потеряете работу или произойдет что-то еще непредвиденное.

Кроме того, не забывайте о расходах на закрытие, которые представляют собой сборы, которые вы должны заплатить, чтобы оформить ипотечный кредит. Обычно они составляют от 2 до 5 процентов от основной суммы кредита. Они также не включают платежи условного депонирования, которые являются отдельными расходами. Как правило, вам также потребуется около 3 процентов от стоимости дома на ежегодные расходы на техническое обслуживание и ремонт.

Шаг 4: Выберите правильный ипотечный кредит

Как только ваш кредитный рейтинг и сбережения будут в нужном месте, начните искать правильный вид ипотечного кредита для вашей ситуации. Вы также захотите иметь представление о том, как работают ипотечные кредиты, прежде чем двигаться вперед.

К основным видам ипотеки относятся:

- Обычные кредиты — они лучше всего подходят для покупателей жилья с солидной кредитной историей и приличным первоначальным взносом. Они доступны в большинстве частных кредиторов: банках, кредитных союзах, независимых ипотечных компаниях.

- Ссуды, застрахованные государством (FHA, VA или USDA). Это может быть отличным вариантом для заемщиков, которые не имеют права на получение обычной ссуды или соответствуют определенным критериям, например, являются военнослужащими для получения ссуды VA.

- Крупные кредиты. Эти кредиты предназначены для более дорогой недвижимости, ценники которой превышают порог, установленный для обычных, также известных как соответствующие кредиты (647 200 долларов США в большинстве частей страны или 970 800 долларов США в более дорогих районах). Если вам нужно финансировать больше, чем это для дома вашей мечты, вам нужно будет получить гигантский кредит от частного кредитора.

Если вам нужно финансировать больше, чем это для дома вашей мечты, вам нужно будет получить гигантский кредит от частного кредитора.

Если вам нужно финансировать больше, чем это для дома вашей мечты, вам нужно будет получить гигантский кредит от частного кредитора.Lightbulb

Bankrate Insight

Покупатель жилья, впервые покупающий жилье, может рассмотреть возможность получения кредита FHA, для которого требуется минимальный кредитный рейтинг 500 с 10-процентным первоначальным взносом или минимальный балл 580 с минимальным 3,5-процентным первоначальным взносом. Обычный кредит может лучше подойти покупателю жилья с более высоким кредитным рейтингом и большими сбережениями на первоначальный взнос.

Ипотечные кредиты могут иметь фиксированную или регулируемую ставку, что означает, что процентная ставка остается неизменной в течение срока кредита или изменяется с течением времени, соответственно. Большинство ипотечных кредитов выдаются на 15 или 30 лет, хотя есть ипотечные кредиты на 10, 20, 25 и даже 40 лет.

Кредиты с плавающей процентной ставкой могут изначально предоставляться с более низким ежемесячным платежом, но со временем могут стать более дорогими, если ставки повысятся. Учитывая сегодняшние растущие ставки, есть большая вероятность, что ваш платеж увеличится после окончания периода блокировки тарифа. Если вы не можете позволить себе такой риск, вам подойдет фиксированная ставка.

Учитывая сегодняшние растущие ставки, есть большая вероятность, что ваш платеж увеличится после окончания периода блокировки тарифа. Если вы не можете позволить себе такой риск, вам подойдет фиксированная ставка.

Шаг 5: Найдите ипотечного кредитора

После того, как вы определились с типом ипотечного кредита, пришло время найти ипотечного кредитора.

«Поговорите с друзьями, членами семьи и вашим агентом и попросите рекомендации», — советует Гай Сайлас, менеджер филиала Embrace Home Loans в Роквилле, штат Мэриленд. «Кроме того, просмотрите рейтинговые сайты, проведите интернет-исследование и потратьте время на то, чтобы по-настоящему прочитать отзывы потребителей о кредиторах.

«[Ваше] решение должно основываться не только на цене и процентной ставке, — говорит Сайлас. «Вы будете в значительной степени полагаться на своего кредитора в отношении точной информации о предварительном одобрении, помощи вашего агента в переговорах по контракту и надежного совета».

Если вы точно не знаете, что искать, вам может понадобиться помощь. Ипотечный брокер может помочь вам сориентироваться во всех доступных вам вариантах кредита и, возможно, помочь вам получить более выгодные условия, чем вы могли бы обеспечить, подав заявку самостоятельно. Помните, что процентные ставки, сборы и условия могут существенно различаться от кредитора к кредитору.

Шаг 6: Получите предварительное одобрение на получение кредита

Рекомендуется получить предварительное одобрение на получение ипотечного кредита после того, как вы нашли подходящего кредитора. Получив предварительное одобрение, кредитор проверит ваши финансы, чтобы определить, имеете ли вы право на финансирование, и сумму, которую они готовы вам одолжить.

«Многие продавцы не будут принимать предложения от тех, кто еще не получил предварительное одобрение», — говорит Гриффин. «Получение предварительного одобрения также важно, потому что вы будете точно знать, сколько денег вам одобрено для займа».

Помните, что предварительное одобрение ипотечного кредита отличается от предварительного квалификационного отбора. Предварительное одобрение ипотеки включает гораздо больше документации; предварительная квалификация менее формальна и, по сути, является способом для кредитора сказать вам, что вы будете хорошим кандидатом.

Тем не менее, это не гарантирует, что вы получите деньги или какие-либо конкретные условия кредита. Это должно подождать, пока вы действительно не найдете место для покупки.

Шаг 7: Начните поиск дома

Получив предварительное одобрение, вы можете серьезно заняться поиском недвижимости, отвечающей вашим потребностям. Когда вы найдете дом, в котором идеально сочетаются доступность и пригодность для жизни, будьте готовы к броску.

«Важно знать, что вы ищете и что возможно в вашем ценовом диапазоне», — отмечает Бардос. «Потратьте время на изучение инвентаря жилья и будьте готовы действовать быстро, как только дом, соответствующий вашим критериям, появится на рынке.

«Используйте социальные сети и спросите у своего агента информацию о домах, поступающих на рынок, прежде чем они будут перечислены в MLS», — также рекомендует он.

Шаг 8. Подайте заявку на получение кредита

Если вы нашли дом, который хотите приобрести, вы готовы заполнить заявку на ипотеку. В наши дни большинство заявлений можно подать онлайн, но иногда может быть более эффективным подать заявление с кредитным специалистом лично или по телефону. Возможно, вам будет лучше установить отношения с кредитным специалистом лично, что может сыграть в вашу пользу, если у вас возникнут вопросы в процессе или возникнут проблемы.

Кредитор также извлечет ваш кредитный отчет, чтобы проверить вашу кредитоспособность.

Шаг 9. Переждите процесс андеррайтинга

Даже если вы получили предварительное одобрение на получение кредита, это не означает, что вы в конечном итоге получите финансирование от кредитора. Окончательное решение принимает отдел андеррайтинга кредитора, который оценивает риск каждого потенциального заемщика, характер имущества и определяет сумму кредита, процентную ставку и другие условия.

«После того, как вся ваша финансовая информация собрана, эта информация передается андеррайтеру — лицу или комитету, который принимает решения о кредитоспособности», — объясняет Брюс Эйлион, адвокат по недвижимости и риелтор из Атланты. «Это определение будет либо «да», либо «нет», либо запросом дополнительной информации от вас».

Процесс андеррайтинга включает несколько этапов:

- Сначала кредитный процессор подтвердит информацию, предоставленную вами в процессе подачи заявки.

- После того, как вы сделаете принятое предложение по дому, кредитор закажет оценку имущества, чтобы определить, соответствует ли сумма в вашем предложении. Оценочная стоимость зависит от многих факторов, в том числе от состояния дома и сопоставимых свойств, или «компасов», по соседству.

- Правовая компания проведет поиск правового титула, чтобы убедиться, что собственность может быть передана, а титульный страховщик выдаст страховой полис, гарантирующий точность этого исследования.

- Наконец, вы получите решение от андеррайтера: одобрено, одобрено с условиями, приостановлено (что означает необходимость дополнительной документации) или отклонено.

Шаг 10. Закрытие вашего нового дома

После того, как вам официально одобрили ипотечный кредит, вы приближаетесь к финишу. Все, что нужно в этот момент, это завершить закрытие.

«Процесс закрытия немного отличается от штата к штату», — говорит Эйлион. «В основном это включает в себя подтверждение того, что продавец имеет право собственности и имеет право передавать право собственности, определение наличия других требований в отношении имущества, которые должны быть выплачены, сбор денег с покупателя и распределение их продавцу после вычета и оплаты других сборов. и сборы».

Закрытие сопровождается различными расходами. Общие затраты на закрытие включают:

- Плата за оценку

- Плата за проверку кредитоспособности

- Плата за создание и/или андеррайтинг

- Плата за титульное страхование и услуги

- Предоплаты

- Гонорары адвокатов

- Плата за регистрацию

При закрытии вы просмотрите и подпишете большое количество документации, включая подробную информацию о том, как распределяются средства. Агент по закрытию или расчету также внесет транзакцию в публичный реестр.

Агент по закрытию или расчету также внесет транзакцию в публичный реестр.

Что ищут ипотечные кредиторы?

Ипотечные кредиторы ищут надежных заемщиков с низким уровнем риска, достаточным доходом, хорошей кредитной историей и управляемым уровнем долга.

Факторы, влияющие на решение кредитора об одобрении вашей заявки на ипотеку, включают:

- Кредитный рейтинг. Если ваша кредитная история характеризуется надежными выплатами, низким уровнем использования кредита, хорошим сочетанием кредитов и отсутствием чрезмерного количества кредитных запросов, вероятно, у вас есть кредитный рейтинг, который принесет вам одну из лучших процентных ставок. Тем не менее, можно получить ипотечный кредит с низким кредитным рейтингом, поэтому не исключайте домовладения, прежде чем говорить с кредитором о своей ситуации.

- Доход и занятость. Ваш доход и постоянная занятость являются ключевыми факторами при одобрении ипотеки. Стабильная работа и доход, достаточный для ежемесячного платежа, помогут вам претендовать на получение ипотечного кредита.

Стабильная работа и доход, достаточный для ежемесячного платежа, помогут вам претендовать на получение ипотечного кредита.

Стабильная работа и доход, достаточный для ежемесячного платежа, помогут вам претендовать на получение ипотечного кредита.- Отношение долга к доходу (DTI). Как упоминалось выше, отношение долга к доходу — это расчет, который кредиторы используют для оценки способности заемщика управлять платежом по ипотечному кредиту. Если у вас слишком большой долг и коэффициент DTI слишком высок, у вас могут возникнуть проблемы с получением ипотечного кредита, даже если у вас хороший доход.

- Активы. Ваш кредитор захочет посмотреть, сколько денег находится на вашем банковском счете и сколько стоят любые другие активы (например, второй дом или инвестиции).

Какие документы нужны для получения ипотеки?

Получение ипотечного кредита требует длительного процесса. Ваш кредитор, вероятно, предоставляет сотни тысяч долларов на покупку дома, поэтому он хочет убедиться, что вы сможете погасить этот кредит.

Страховщикам, которые оценивают ваше заявление, потребуются следующие документы:

- Налоговые декларации за предыдущие годы

- Подтверждение дохода

- Подтверждение занятости и трудовой стаж

- Банковские выписки

- Брокерские отчеты

- Документация по другим активам и долгам

- Документы с изложением любых подарков, которые вы получили, чтобы помочь оплатить дом

- Идентификация

- История аренды

Ваш кредитор запросит конкретные документы, которые он хочет видеть.

Итоги получения ипотеки

Говорят, что нельзя ставить телегу впереди лошади. То же самое верно и в процессе покупки жилья. Вам нужно будет выполнить несколько шагов, чтобы финансировать дом, поэтому, чем больше вы узнаете о том, что требуется, тем более информированным будет ваше решение.

Если вам отказали в ипотечном кредите, нет препятствий для повторной попытки в будущем.

«Если вы не можете претендовать на получение кредита на выгодных условиях, возможно, имеет смысл просто подождать, пока вы не внесете необходимые изменения для улучшения своей кредитной истории, прежде чем пытаться снова», — предлагает Гриффин. «Немного терпения и планирования могут сэкономить много денег и помочь вам получить дом, который вы хотите».

«Немного терпения и планирования могут сэкономить много денег и помочь вам получить дом, который вы хотите».

Часто задаваемые вопросы

Кредитный рейтинг, который вам понадобится, будет зависеть от типа ипотечного кредита, на который вы подаете заявку, но в целом вам, вероятно, понадобится кредитный рейтинг 620, чтобы претендовать на обычную ипотеку — по крайней мере — и что-то ближе до 700 или выше для более желательных условий. Заемщики также могут получить ипотечный кредит FHA с кредитным рейтингом всего 500. Кредиты VA фактически не требуют кредитного рейтинга.

По данным компании Ellie Mae, занимающейся ипотечными технологиями, процесс получения ипотечного кредита, также известный как «время закрытия», занимает в среднем 50 дней.

Единой суммы нет. Но дело не только в том, что вы зарабатываете; это также о том, что вы должны.

Доход, необходимый для получения ипотечного кредита, зависит от суммы ипотечного кредита и размера долга, который уже есть у заемщика. Кредиторы используют расчеты коэффициента дохода, такие как отношение долга к доходу (DTI), чтобы помочь им принять решение.

5 лучших кредиторов по ипотеке на декабрь 2022 года

Процесс покупки жилья, как известно, напряжен и часто сбивает с толку, особенно если вы берете ипотечный кредит для финансирования большей части своей покупки. Когда дело доходит до процесса подачи заявки на ипотеку, нужно многому научиться, поэтому Select составил список из пяти лучших ипотечных кредиторов, чтобы помочь вам упростить процесс и найти кредитора, который наилучшим образом соответствует вашим потребностям.

Мы оценили кредиторов на основе типов предлагаемых кредитов, поддержки клиентов и минимальной суммы первоначального взноса, среди прочего (см. нашу методологию ниже.)

Однако при подаче заявки на ипотеку важно помнить о нескольких вещах. Во-первых, процентные ставки по ипотечным кредитам могут довольно часто колебаться, однако ставка, которую вы, вероятно, получите, будет сильно зависеть от вашего местоположения, кредитного рейтинга и кредитного отчета. Хотя вы можете взглянуть на веб-сайт каждого кредитора, чтобы получить представление о том, какие процентные они взимают, лучший способ получить четкое представление о том, что с вас будет взиматься, — это предоставить необходимую информацию для проверки вашей ставки.

Процесс одобрения и принятия ипотечного кредита сопровождается множеством сборов, которые в совокупности называются «комиссией кредитора». Это может включать плату за создание, плату за обработку, плату за подачу заявки и плату за андеррайтинг. В дополнение к комиссиям кредитора вы также можете оплатить сбор за подготовку документов, сбор за оценку, сбор за поиск титула, страховку титула и многое другое. По данным ValuePenguin, комиссия кредитора может составить вам в среднем дополнительные 1387 долларов.

Некоторые кредиторы могут отказаться от определенных сборов или предоставить скидки на сборы. Всегда полезно спросить, от каких сборов можно отказаться, но когда вы решите перейти к конкретному кредиту от кредитора, подготовьтесь к учету этих дополнительных сборов.

И, наконец, очень важно сделать домашнее задание, чтобы быть уверенным, что выбираете кредитора, который соответствует вашим потребностям, независимо от того, покупаете ли вы жилье впервые или покупаете инвестиционную недвижимость. Ниже мы включили раздел часто задаваемых вопросов, чтобы помочь вам ознакомиться с некоторыми аспектами процесса, но если у вас есть другие, более конкретные вопросы, обратитесь к представителю или консультанту нужного вам кредитора.

Лучшие ипотечные кредиторы

- Лучшие по более низким кредитным баллам: Rocket Mortgage

- Лучше всего для гибких вариантов первоначального взноса: Chase Bank

- Лучше всего без комиссии: Ally Bank

- Лучше всего для гибких вариантов кредита: PNC Bank

- 9015 Best save money:

509

Лучшие подборки в вашем почтовом ящике. Рекомендации по покупкам, которые помогут улучшить вашу жизнь, доставляются еженедельно. Подпишите здесь.

Лучший для более низких кредитных баллов

Rocket Mortgage

Узнать больше

Подать онлайн-заявку на индивидуальные процентные ставки

Обычные кредиты, кредиты FHA, кредиты VA и Jumbo кредиты

8–29 лет, включая 15-летний и 30-летний сроки Обычно требуется 6020

3,5% при переходе на кредит FHA

кредитный рейтинг, но будут рассматриваться кандидаты с кредитным рейтингом 580, если соблюдаются другие критерии приемлемости

См. нашу методологию, применяются условия.

Подробнее

Для кого это? Rocket Mortgage — один из крупнейших ипотечных кредиторов США, имя которого стало нарицательным. Большинство ипотечных кредиторов ищут минимальный кредитный рейтинг 620, но Rocket Mortgage принимает кандидатов с более низким кредитным рейтингом на уровне 580.

У кредитора даже есть программа под названием «Программа «Новый старт», которая направлена на то, чтобы помочь потенциальным заявителям повысить свой кредитный рейтинг перед подачей заявки. Имейте в виду, однако, что если вы подаете заявку на ипотеку с более низким кредитным рейтингом, вы можете подвергаться процентным ставкам на более высоком уровне диапазона APR кредитора.

Этот кредитор предлагает обычные кредиты, кредиты FHA, кредиты VA и крупные кредиты, но не кредиты USDA, что означает, что этот кредитор может быть не самым привлекательным для потенциальных покупателей жилья, которые хотят сделать покупку с 0% первоначальный взнос. Rocket Mortgage не предлагает ссуды на строительство (если вы хотите построить совершенно новый индивидуальный дом) или HELOC, но если вы покупатель жилья, который планирует приобрести дом на одну семью, второй дом или квартиру, которая уже на рынке это не должно быть для вас недостатком.

Этот кредитор предлагает гибкие условия погашения кредита, которые варьируются от 8 до 29 лет в дополнение к стандартным 15-летним и 30-летним срокам.

В среднем закрытие дома через Rocket Mortgage занимает около 47 дней. Однако имейте в виду, что, как правило, сроки закрытия во многом будут зависеть от того, насколько быстро вы сможете предоставить всю необходимую информацию и документацию, а также от того, сможете ли они обработать их без серьезных заминок.

Лучше всего подходит для гибких вариантов первоначального взноса

Chase Bank

Узнать больше

Подать заявку онлайн для получения индивидуальных тарифов; Ипотечные кредиты с фиксированной скоростью и регулируемой скоростью включали

Обычные кредиты, кредиты FHA, VA Loans, Dreamaker℠ Кредиты и джамбо кредиты

10-30 лет

620

3%. с кредитом DreaMaker℠

См. нашу методологию, применяются условия.

Посмотреть ещё

Для кого это? Chase Bank предлагает несколько вариантов для покупателей жилья, которые хотели бы внести меньший первоначальный взнос за свой дом. Традиционный совет состоял в том, чтобы внести первоначальный взнос в размере около 20% от цены дома, однако Чейз предлагает вариант кредита под названием «Кредит DreaMaker», который позволит покупателям жилья внести первоначальный взнос всего 3% (для сравнения). , кредит FHA требует от заемщиков внесения первоначального взноса в размере 3,5%).

Этот вариант предназначен для тех, кто может позволить себе только меньший первоначальный взнос, но также имеет более строгие требования к доходу по сравнению с другими их кредитами (годовой доход, используемый для квалификации клиента, не должен превышать 80% от среднего дохода по региону ( AMI), по данным команды Chase). Если вы соответствуете требованиям к доходу для кредита DreaMaker, этот вариант может быть очень привлекательным для тех, кто предпочитает внести как можно меньший первоначальный взнос, чтобы у них было больше денег, зарезервированных для других расходов на покупку жилья.

В дополнение к кредиту DreaMaker, Chase также предлагает обычный кредит, кредит FHA, кредит VA и крупный кредит (кредиты USDA и HELOC не предлагаются этим кредитором). Как и у других кредиторов, у Chase есть требование минимального кредитного рейтинга 620 для их ипотечных вариантов.

Chase предлагает ипотечные кредиты на срок от 10 до 30 лет, а также ипотечные кредиты с фиксированной и регулируемой процентной ставкой (ARM). Этот кредитор также предлагает скидки для существующих клиентов, но требования довольно высоки: чтобы получить скидку в размере 500 долларов США на комиссию за оформление ипотечного кредита, вам необходимо иметь от 150 000 до 49 долларов США.9 999 между депозитными счетами Chase и инвестиционными счетами Chase; 500 000 долларов США или более на этих счетах могут дать вам до 1150 долларов США от платы за обработку.

Вдобавок к этому Chase предоставляет ряд ресурсов, чтобы помочь своим клиентам ориентироваться в процессе и чувствовать себя комфортно при управлении своей ипотекой, включая онлайн-поддержку клиентов, ипотечные калькуляторы и образовательные статьи. Клиенты Chase обычно закрываются в течение трех недель.

Лучший вариант без комиссии кредитора

Ally Bank

Узнать больше

Подать заявку онлайн для получения индивидуальных тарифов; Ипотека с фиксированной скоростью и регулируемой ставкой включала

Обычные кредиты, займы HomeReady и Jumbo 9003

15-30 лет

620

3%, если движущийся вперед с займом

3%.

См. нашу методологию, применяются условия.

Просмотреть еще

Для кого это? Кредиторы обычно взимают ряд комиссий с заявок на ипотеку, включая комиссию за подачу заявки, комиссию за оформление, комиссию за обработку и комиссию за андеррайтинг — эти сборы могут в конечном итоге обойтись в значительную сумму в процессе покупки дома. Ally Bank не взимает какие-либо из этих сборов (однако они могут взимать плату за оценку и регистрацию, а также могут взимать плату за поиск и страхование прав собственности). Вы можете получить предварительное одобрение кредита всего за три минуты онлайн и подать заявку всего за 15 минут, если у вас есть все необходимые документы под рукой.

Ally предлагает ипотечную программу HomeReady, ориентированную на покупателей жилья с низким и средним уровнем дохода (независимо от того, покупают ли они это впервые или повторно). первоначальный взнос. Кандидаты также должны иметь отношение долга к доходу не более 50%, их доход должен быть равен или меньше 80% среднего дохода в этом районе, и по крайней мере один заемщик должен пройти курс обучения домовладельцев.

В дополнение к этому варианту кредита покупатели жилья могут также подать заявку на получение крупного кредита (кредиты FHA, VA и кредиты USDA недоступны через этого кредитора). Клиенты также могут выбирать между ипотекой с фиксированной и регулируемой процентной ставкой, а также сроком кредита на 15, 20 и 30 лет.

Клиентам Ally Bank также требуется в среднем 36 дней, чтобы закрыть свой дом. Однако одним важным недостатком является то, что ипотечные кредиты Ally доступны не в каждом штате — жители Гавайев, Невады, Нью-Гэмпшира и Нью-Йорка не смогут подать заявку.

Лучше всего для гибких вариантов кредита

PNC Bank

Узнать больше

Подать заявку онлайн для получения индивидуальных ставок; включая ипотечные кредиты с фиксированной и плавающей процентной ставкой

Обычные кредиты, кредиты FHA, кредиты VA, кредиты USDA, крупные кредиты, HELOC, муниципальные кредиты и кредиты для медицинских специалистов

10–30 лет

620

0% при переходе на кредит USDA

См. нашу методологию, применяются условия.

Просмотреть еще

Для кого это? Иногда трудно найти кредиторов, которые предлагают кредиты USDA в дополнение к другим стандартным ипотечным вариантам, но PNC Bank включает кредиты USDA в свою линейку. Этот кредитор также предлагает обычные кредиты, кредиты FHA, кредиты VA, гигантские кредиты и кредит PNC Bank Community Loan, который представляет собой специальную программу, которая позволяет покупателям жилья вносить всего 3% (без уплаты частного ипотечного страхования), но при этом выбирать между фиксированным.

условия ипотечного кредита с регулируемой процентной ставкой.Этот кредитор также предлагает специальный вариант кредита для медицинских работников, которые хотят купить только основное место жительства. С помощью этого кредита медицинские работники могут подать заявку на сумму до 1 миллиона долларов, и им не придется платить частную ипотечную страховку (PMI), независимо от суммы их первоначального взноса. Они также могут выбирать между условиями фиксированной и регулируемой ставки.

PNC Bank предлагает процесс оформления ипотечного кредита онлайн и лично, что может быть плюсом для покупателей жилья, которые не живут рядом с отделением PNC Bank, но все же хотят подать заявку на кредит. Вы можете получить онлайн-предварительное одобрение всего за 30 минут, если у вас есть вся документация на руках, и, как и у большинства других кредиторов, PNC Bank требует минимального кредитного рейтинга 620.

Лучший вариант для экономии денег

SoFi

Узнать больше

Подать заявку онлайн для получения индивидуальных тарифов; Ипотека с фиксированной скоростью и регулируемой скоростью включала

Обычные кредиты, Jumbo Loans, HELOCS

10-30 лет

620

3%

3%

3%

.

Просмотреть еще

Для кого это? SoFi предлагает покупателям жилья ряд скидок, которые помогут им сэкономить как можно больше денег в процессе покупки жилья. Когда вы фиксируете 30-летнюю ставку для обычного кредита, вы можете получить скидку 0,25%. А когда вы покупаете дом через SoFi Real Estate Center, который работает на HomeStory, вы можете получить до 9 долларов.500 наличными. Еще одним привлекательным преимуществом является то, что участники SoFi могут получить скидку в размере 500 долларов на свой ипотечный кредит.

Этот кредитор предлагает онлайн-опыт для тех, кто хочет претендовать на получение обычного кредита, крупного кредита или HELOC (SoFi не предлагает ипотечные кредиты FHA, VA или USDA). Сроки варьируются от 10 до 30 лет и бывают как фиксированными, так и с регулируемой ставкой. Как и большинство других кредиторов, SoFi рассматривает кандидатов с минимальным кредитным рейтингом 620.

Покупатели жилья также могут воспользоваться множеством ресурсов SoFi, таких как калькулятор доступности жилья, ипотечный калькулятор и калькулятор стоимости ремонта дома, который может действительно пригодится, если вы покупаете дом, который нуждается в некоторой работе, и вам нужно заранее выяснить, сколько в бюджете на ремонт.

Однако имейте в виду, что ипотечные кредиты SoFi доступны только в 47 штатах и Вашингтоне, округ Колумбия — жители Гавайев, Нью-Йорка и Нью-Мексико не смогут подать заявку.

Часто задаваемые вопросы об ипотеке

Что такое предварительное одобрение и как оно работает?

Предварительное одобрение — это заявление или письмо от кредитора, в котором подробно описывается, сколько денег вы можете занять для покупки дома и какова может быть ваша процентная ставка. Чтобы получить предварительное одобрение, вам, возможно, придется предоставить банковские выписки, платежные квитанции, налоговые формы и подтверждение занятости, и это лишь некоторые из них. После того, как вы получите предварительное одобрение, вы получите письмо с предварительным одобрением ипотеки, которое вы можете использовать, чтобы начать просмотр домов и начать делать предложения. Лучше всего получить предварительное одобрение в начале вашего путешествия по покупке дома, прежде чем вы начнете смотреть дома.

Как работают ипотечные кредиты?

Ипотека — это вид кредита, который можно использовать для покупки дома. Это также соглашение между вами и кредитором, в котором, по сути, говорится, что вы можете приобрести дом, не платя за него полностью авансом — вы просто вносите часть денег вперед (обычно от 3% до 20% от стоимости дома). ) и платить меньшие фиксированные равные ежемесячные платежи в течение определенного количества лет плюс проценты.

Например, вы, вероятно, не можете заплатить 400 000 долларов за дом авансом, однако, возможно, вы можете позволить себе заплатить 30 000 долларов авансом; ипотека позволит вам сделать этот платеж в размере 30 000 долларов, в то время как кредитор дает вам кредит на 370 000 долларов (оставшаяся сумма), и вы соглашаетесь выплатить эту сумму плюс проценты кредитору в течение 15 или 30 лет.

Имейте в виду, что если вы решите внести менее 20%, вы будете обязаны оплачивать частное ипотечное страхование (PMI) в дополнение к вашим ежемесячным платежам по ипотеке. Тем не менее, вы обычно можете отказаться от PMI после того, как вы сделали достаточно платежей, чтобы создать 20% акций в вашем доме.

Что такое обычный кредит?

Обычный кредит — это кредит, который финансируется частными кредиторами и продается государственным предприятиям, таким как Fannie Mae и Freddie Mac. Это наиболее распространенный тип кредита, и некоторые кредиторы могут потребовать первоначальный взнос в размере 3% или 5% для этого кредита.

Что такое кредит FHA?

Ссуда Федерального жилищного управления (ссуда FHA) — это ссуда, которая обычно позволяет вам приобрести дом с более низкими требованиями. Например, этот тип кредита может позволить вам получить одобрение с более низким кредитным рейтингом, а заявители могут уйти с более высоким отношением долга к доходу. Как правило, вам нужно только 3,5% первоначальный взнос с кредитом FHA.

Что такое кредит USDA?

Кредит Министерства сельского хозяйства США — это кредит, предоставляемый Министерством сельского хозяйства США и предназначенный для лиц, желающих приобрести дом в сельской местности. Для кредита USDA требуется минимальный первоначальный взнос в размере 0% — другими словами, вы можете использовать этот кредит для покупки сельского дома без внесения первоначального взноса.

Что такое кредит VA?

Ипотечный кредит VA предоставляется через Министерство по делам ветеранов США и предназначен для военнослужащих, ветеранов и их супругов. Они требуют 0% первоначальный взнос и отсутствие ипотечного страхования.

Что такое гигантский кредит?

Большой кредит предназначен для покупателей жилья, которым необходимо занять более 647 200 долларов США для покупки дома. Крупные кредиты не спонсируются Fannie Mae или Freddie Mac, и они обычно имеют более строгие требования к кредитному рейтингу и соотношению долга к доходу.

Как определяется моя ипотечная ставка?

Ипотечные ставки меняются почти ежедневно и могут зависеть от рыночных сил, таких как инфляция и экономика в целом. Хотя Федеральная резервная система не устанавливает ставки по ипотечным кредитам, ставки по ипотечным кредитам, как правило, меняются в ответ на действия, предпринимаемые Федеральной резервной системой в отношении своих процентных ставок.

Рыночные силы могут влиять на общий диапазон ипотечных ставок, но ваша конкретная ипотечная ставка будет зависеть от вашего местоположения, кредитного отчета и кредитного рейтинга. Чем выше ваш кредитный рейтинг, тем выше вероятность того, что вы будете иметь право на более низкую процентную ставку по ипотеке.

В чем разница между 15-летним и 30-летним сроком?

15-летняя ипотека дает домовладельцам 15 лет, чтобы погасить ипотеку фиксированными равными суммами плюс проценты. Напротив, 30-летняя ипотека дает домовладельцам 30 лет, чтобы погасить свою ипотеку. При 30-летней ипотеке ваши ежемесячные платежи будут ниже, поскольку у вас будет более длительный период времени для погашения кредита. Тем не менее, вы будете платить больше процентов в течение срока действия кредита, поскольку проценты начисляются ежемесячно. 15-летняя ипотека позволяет сэкономить на процентах, но, скорее всего, у вас будет более высокий ежемесячный платеж.

Наша методология

Чтобы определить, какие ипотечные кредиторы являются лучшими, компания Select проанализировала десятки ипотечных кредитов в США, предлагаемых как онлайн, так и обычными банками, включая крупные кредитные союзы, с фиксированной процентной ставкой и гибкой суммой кредита. условия, соответствующие целому ряду потребностей в финансировании.

При сужении и ранжировании лучших ипотечных кредитов мы сосредоточились на следующих характеристиках:

- Годовые процентные ставки с фиксированной процентной ставкой: Переменные процентные ставки могут увеличиваться и уменьшаться в течение срока действия вашего кредита. С фиксированной процентной ставкой вы фиксируете процентную ставку на весь срок кредита, что означает, что ваш ежемесячный платеж не будет меняться, что упрощает планирование вашего бюджета.

- Типы предлагаемых кредитов: Наиболее распространенные виды ипотечных кредитов включают обычные кредиты, кредиты FHA и кредиты VA. В дополнение к этим кредитам кредиторы могут также предлагать кредиты USDA и гигантские кредиты. Наличие большего количества доступных вариантов означает, что кредитор может удовлетворить более широкий круг потребностей заявителей. Мы также рассмотрели кредиты, которые подойдут заемщикам, которые планируют приобрести второй дом или сдаваемое в аренду имущество.

- Сроки закрытия: Кредиторы из нашего списка могут предложить сроки закрытия, которые варьируются от двух недель после подписания договора о покупке дома до 45 дней после подписания соглашения. Конкретные сроки закрытия были отмечены для каждого кредитора.

- Сборы: Общие сборы, связанные с ипотечными заявками, включают сборы за оформление, сборы за подачу заявления, сборы за андеррайтинг, сборы за обработку и административные сборы. Мы оцениваем эти сборы в дополнение к другим функциям при определении общего предложения от каждого кредитора. Хотя некоторые кредиторы в этом списке не взимают эти сборы, мы отметили любые случаи, когда кредитор взимает такие сборы.

- Гибкие минимальные и максимальные суммы/условия кредита: Каждый ипотечный кредитор предлагает различные варианты финансирования, которые вы можете настроить в зависимости от вашего ежемесячного бюджета и того, как долго вам нужно погасить кредит.

- Никаких штрафов за досрочное погашение: Ипотечные кредиторы в нашем списке не взимают плату с заемщиков за досрочное погашение кредита.

- Упрощенный процесс подачи заявок: Мы рассмотрели вопрос о том, предлагают ли кредиторы удобный и быстрый онлайн-процесс подачи заявок и/или процедуру личного присутствия в местных отделениях.

- Служба поддержки клиентов: Каждый ипотечный кредитор в нашем списке обеспечивает обслуживание клиентов по телефону, электронной почте или защищенному онлайн-сообщению. Мы также выбрали кредиторов с центром онлайн-ресурсов или консультационным центром, чтобы помочь вам узнать о процессе личного кредита и ваших финансах.

- Минимальный первоначальный взнос: Хотя минимальные суммы первоначального взноса зависят от типа кредита, на который подает заявку заемщик, мы отметили кредиторов, которые предлагают дополнительные специализированные кредиты с более низкой минимальной суммой первоначального взноса.

Изучив вышеперечисленные функции, мы отсортировали наши рекомендации в соответствии с общими потребностями в финансировании, быстрыми сроками закрытия, более низкими процентными ставками и гибкими условиями.

Обратите внимание на то, что ставки и структуры комиссионных, рекламируемые для ипотечных кредитов, могут колебаться в соответствии со ставкой ФРС. Однако после того, как вы примете ипотечное соглашение, фиксированная процентная ставка будет гарантировать процентную ставку, а ежемесячный платеж будет оставаться постоянным в течение всего срока кредита, если только вы не решите рефинансировать свою ипотеку позднее для потенциально более низкой годовой процентной ставки. Годовая процентная ставка, ежемесячный платеж и сумма кредита зависят от вашей кредитной истории, кредитоспособности, соотношения долга к доходу и желаемого срока кредита. Чтобы взять ипотечный кредит, кредиторы проведут жесткий кредитный запрос и запросят полное заявление, которое может потребовать подтверждения дохода, подтверждения личности, подтверждения адреса и многого другого.