Досрочно погасить ипотечный кредит: Досрочное погашение ипотеки: расчет, правила

Содержание

как досрочно закрыть ипотечный кредит

-

Все статьи -

Аналитика -

Ваш дом -

Недвижимость -

Про ипотеку -

Финансы

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Про ипотеку

Досрочное погашение — это мечта многих заемщиков, оформивших ипотеку на долгий срок. И это неудивительно, ведь абсолютно любой кредит предполагает переплату. Даже небольшая процентная ставка в течение долгих лет способна превратиться в огромную сумму. Именно поэтому, как только появляются свободные средства, многие заемщики стараются досрочно погасить ипотеку. Что же собой представляет процедура, и в чем ее особенности и выгоды? Расскажем в нашей статье.

И это неудивительно, ведь абсолютно любой кредит предполагает переплату. Даже небольшая процентная ставка в течение долгих лет способна превратиться в огромную сумму. Именно поэтому, как только появляются свободные средства, многие заемщики стараются досрочно погасить ипотеку. Что же собой представляет процедура, и в чем ее особенности и выгоды? Расскажем в нашей статье.

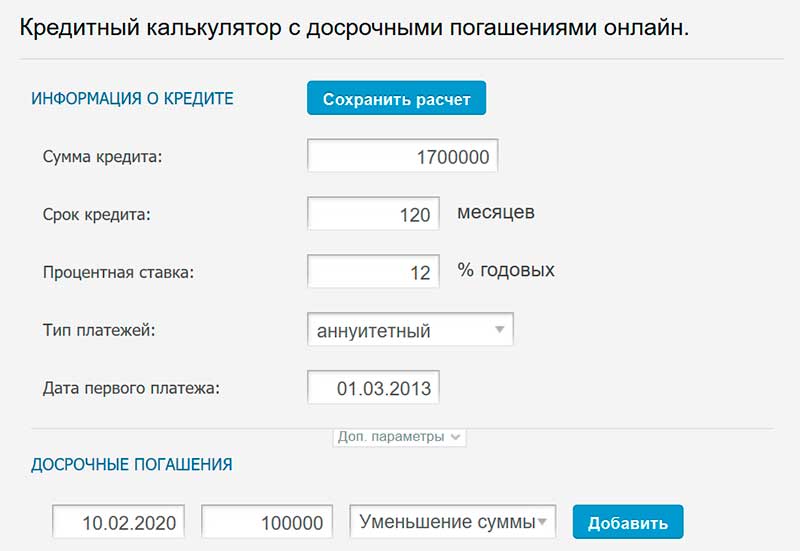

Полное и частичное погашение ипотечного кредита

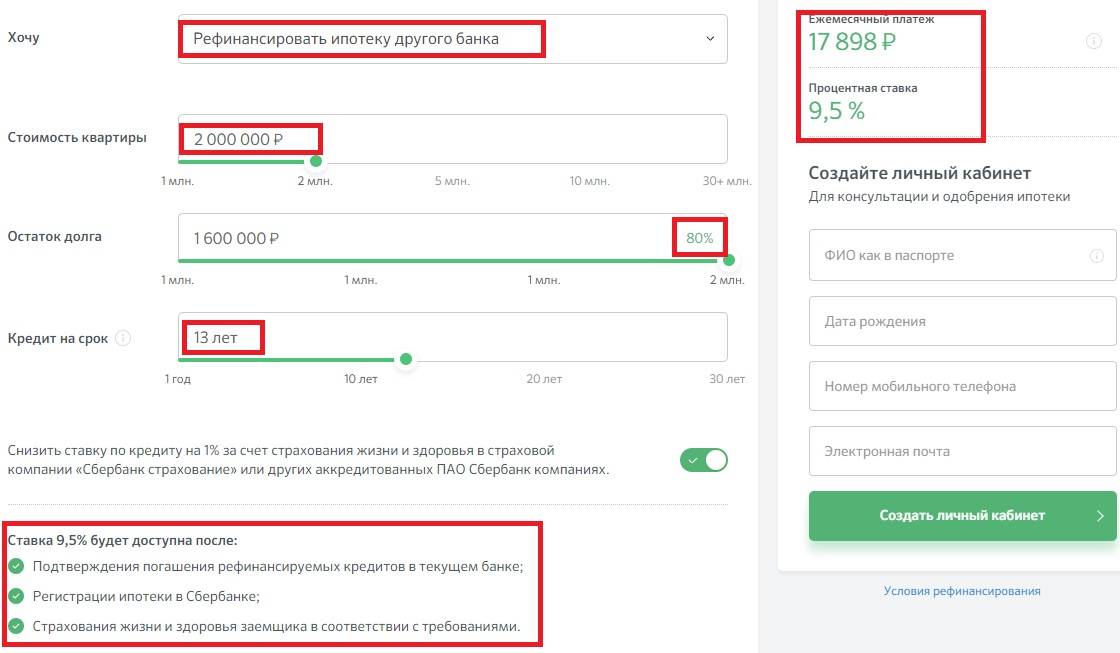

Сегодня выделяют два варианта погашения ипотечного кредита: полное и частичное. Дополнительно можно выделить систему рефинансирования, которая предполагает перевод ипотеки в другой банк для снижения процентной ставки. Чтобы выбрать наиболее оптимальное решение, необходимо учесть особенности ипотечного договора и оценить все плюсы и минусы каждого варианта.

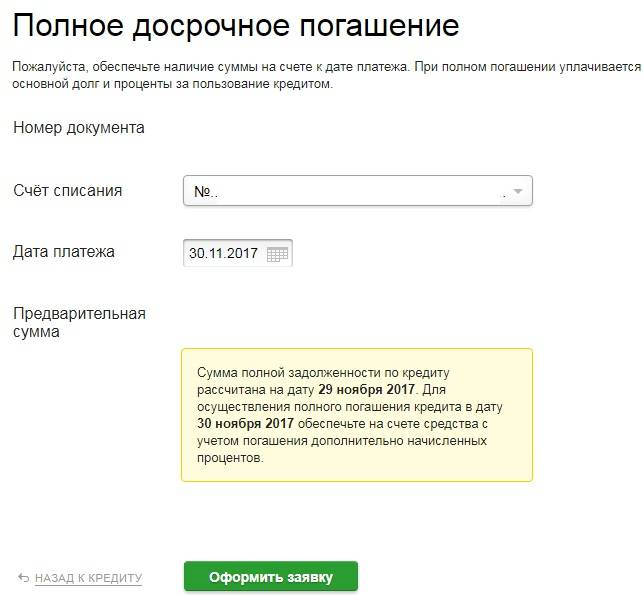

Полное погашение ипотеки

При полном погашении ипотечного кредита заемщик вносит одним платежом оставшуюся сумму задолженности. При этом важно помнить, что к дате, когда клиент решит полностью закрыть ипотечный договор, кредитор должен подготовиться, а именно пересчитать проценты. Необходимо это для того, чтобы заемщик не переплатил лишнего, ну и, естественно, не недоплатил. Внести необходимую сумму можно как наличным, так и безналичным способом.

Необходимо это для того, чтобы заемщик не переплатил лишнего, ну и, естественно, не недоплатил. Внести необходимую сумму можно как наличным, так и безналичным способом.

Полное погашение ипотеки осуществляется довольно редко, поскольку предполагает внесение достаточно крупной денежной суммы. Если вы ей не располагаете, то оптимальным вариантом станет частичное досрочное погашение.

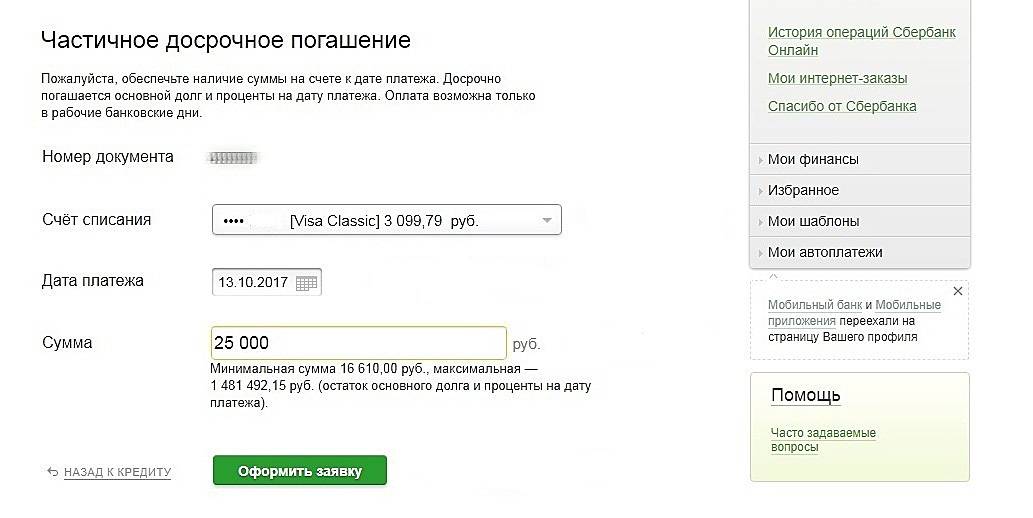

Частичное досрочное погашение ипотеки

Данный вариант предполагает внесение небольшой части, которая не покрывает всей суммы задолженности. Вносить деньги можно неограниченное количество раз до полной выплаты ипотечного кредита. Особенность частичного досрочного погашения заключается и в том, что о намерении внесения средств банк, как правило, не требуется уведомлять заранее. Однако все же рекомендуется изучить условия ипотечного договора.

Частичное досрочное погашение — это довольно частое явление. Как только у заемщика появляются свободные средства, он старается тут же внести их в счет задолженности в банке. При частичном досрочном погашении специалисты банка делают перерасчет процентов и составляют новый график, по которому заемщик будет выплачивать задолженность впоследствии. Необходимо заранее определиться, что вы хотите снизить: срок кредитования или размер ежемесячных платежей.

При частичном досрочном погашении специалисты банка делают перерасчет процентов и составляют новый график, по которому заемщик будет выплачивать задолженность впоследствии. Необходимо заранее определиться, что вы хотите снизить: срок кредитования или размер ежемесячных платежей.

Рефинансирование

Рефинансирование не является погашением ипотеки как таковым, поскольку заемщик остается должен такую же сумму, как и до перекредитования. Однако данный инструмент позволяет снизить процентную ставку и, соответственно, общую переплату. С помощью рефинансирования условия кредитования можно сделать максимально выгодными и комфортными.

Реструктуризировать ипотеку можно в банке, где открыт кредит, или выбрать банковскую организацию с наиболее подходящими условиями. При этом от заемщика потребуется заново собрать пакет документов, поскольку рефинансирование по своей сути представляет новое оформление ипотеки.

Как досрочно погасить ипотечный кредит

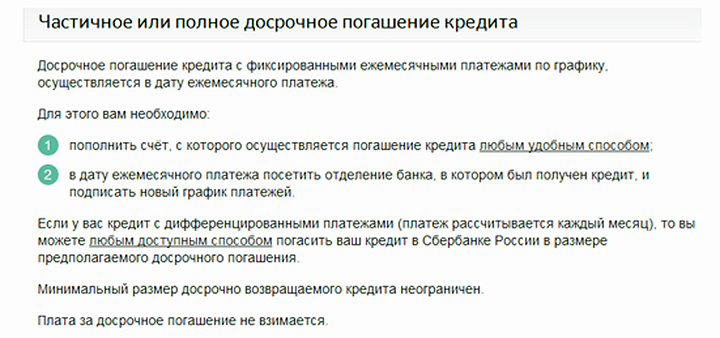

Погасить досрочно ипотеку, частично или полностью, может абсолютно каждый заемщик. Для этого необходимо собрать необходимую сумму и прийти с ней в офис банка, в котором был открыт ипотечный кредит. К слову, многие банковские организации предлагают своим клиентам услуги дистанционных платежей. Это значит, что у заемщиков есть возможности досрочно погасить ипотеку в режиме онлайн.

Для этого необходимо собрать необходимую сумму и прийти с ней в офис банка, в котором был открыт ипотечный кредит. К слову, многие банковские организации предлагают своим клиентам услуги дистанционных платежей. Это значит, что у заемщиков есть возможности досрочно погасить ипотеку в режиме онлайн.

Вся процедура выполняется в несколько этапов:

- Определитесь полностью или частично вы собираетесь погашать ипотечный кредит.

- Подготовьте денежные средства.

- Сообщите в банк о желании досрочно погасить задолженность.

- Внесите сумму на счет или в кассу банка.

- Если вы полностью погасили ипотеку, попросите у кредитора справку об отсутствии задолженности.

В чем преимущества досрочного погашения ипотеки

Несомненно, одним из главных преимуществ полного или частичного досрочного погашения является снижение переплаты по процентам. Чем раньше заемщик погасит свою задолженность, тем меньшую сумму ему придется заплатить. Кроме того, закрытие договора ипотеки открывает возможность оформления нового кредита с положительной кредитной историей.

Кроме того, закрытие договора ипотеки открывает возможность оформления нового кредита с положительной кредитной историей.

При досрочном погашении существует немало подводных камней, просчитать каждый из которых довольно сложно. Поэтому, чтобы не оказаться в финансовой яме, рекомендуется заранее позаботиться о финансовой подушке.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

рассчитать

Хотите узнать больше и получить консультацию по

ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Мобильный телефон*

Регион обращения*

Москва

Московская область

Санкт-Петербург

Ленинградская область

Алтайский край

Амурская область

Архангельская область

Астраханская область

Белгородская область

Брянская область

Владимирская область

Волгоградская область

Вологодская область

Воронежская область

Еврейская автономная область

Забайкальский край

Ивановская область

Иркутская область

Калининградская область

Калужская область

Камчатский край

Кемеровская область

Кировская область

Костромская область

Краснодарский край

Красноярский край

Курганская область

Курская область

Липецкая область

Магаданская область

Мурманская область

Ненецкий автономный округ

Нижегородская область

Новгородская область

Новосибирская область

Омская область

Оренбургская область

Орловская область

Пензенская область

Пермский край

Приморский край

Псковская область

Республика Адыгея

Республика Алтай

Республика Башкортостан

Республика Бурятия

Республика Калмыкия

Республика Карелия

Республика Коми

Республика Крым

Республика Марий Эл

Республика Мордовия

Республика Саха

Республика Татарстан

Республика Тыва

Республика Удмуртия

Республика Хакасия

Республика Чувашия

Ростовская область

Рязанская область

Самарская область

Саратовская область

Сахалинская область

Свердловская область

Севастополь

Смоленская область

Ставропольский край

Тамбовская область

Тверская область

Томская область

Тульская область

Тюменская область

Ульяновская область

Хабаровский край

Ханты-Мансийский автономный округ

Челябинская область

Чукотский автономный округ

Ярославская область

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор»)

согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении

веб-формы на сайте Оператора www.rosbank-dom.ru (далее – «Персональные данные»), а также иных имеющихся у

Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту

Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта,

почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию,

накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в

том числе с использованием внешних информационного-аналитических порталов, сторонних информационных

источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование,

обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств

автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального

клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения

сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне

Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в

том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по

сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая

СМС-сообщения), а также по сети Интернет.

Согласие действует* в течение 1 года с момента его получения Банком и может быть отозвано мной,

путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего

письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку

персональных данных, если иное не предусмотрено действующим законодательством РФ.

Условия обработки персональных данных регулируются Политикой ПАО РОСБАНК в отношении обработки персональных

данных и сведения о реализуемых требованиях к защите персональных данных, размещенной на сайте ПАО РОСБАНК

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк»,) согласие на

направление мне (получение мной) на указанный мной при заполнении веб-формы на сайте Оператора

www. rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

rosbank-dom.ru телефонный номер/адрес электронной почты рекламно-информационных материалов

(рассылок).

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве

Ипотечные программамы

Ипотека для ИТ-специалистов

отправить заявку

подробнее

Ипотека на квартиру или долю

отправить заявку

подробнее

Семейная ипотека

отправить заявку

подробнее

Рефинансирование ипотеки

отправить заявку

подробнее

Льготная новостройка

отправить заявку

подробнее

Опция легкий старт

отправить заявку

подробнее

Платеж раз в 14 дней

отправить заявку

подробнее

Рефинансирование по семейной ипотеке

отправить заявку

подробнее

Ипотека для самозанятых

отправить заявку

подробнее

Premium ипотека

отправить заявку

подробнее

Ипотека на квартиру в новостройке

отправить заявку

подробнее

Дальневосточная ипотека

отправить заявку

подробнее

Ипотека на дом

отправить заявку

подробнее

Назначь свою ставку

отправить заявку

подробнее

Деньги под залог недвижимости

отправить заявку

подробнее

Ипотека для зарплатных клиентов

отправить заявку

подробнее

Целевой кредит

отправить заявку

подробнее

Апартаменты

отправить заявку

подробнее

Кредит на гараж или машино-место

отправить заявку

подробнее

Год без забот

отправить заявку

подробнее

Кредит на первоначальный взнос

отправить заявку

подробнее

Ипотека на покупку дачи

отправить заявку

подробнее

Ипотека с материнским капиталом

отправить заявку

подробнее

Ипотека на комнату

отправить заявку

подробнее

Популярное

-

Рефинансирование с дополнительной суммой

Про ипотеку -

Как подготовить квартиру к продаже, или что такое хоумстейджинг

Недвижимость -

Ипотека для IT-специалистов: программа государственной поддержки

Про ипотеку -

Вопрос-ответ: как купить квартиру на аукционе?

Недвижимость -

Ипотека иностранным гражданам

Про ипотеку -

Условия и документы для оформления ипотеки

Про ипотеку

Можно ли досрочно погасить ипотеку в Сбербанке

Популярность на отечественном финансовом рынке такого кредитного продукта, как ипотека Сбербанка, является причиной появления у клиентов вполне логичных и ожидаемых вопросов, связанных с возможностью досрочного погашения займа. Однако, рассматривая подобное решение, необходимо учитывать множество факторов, в том числе выгодность с финансовой точки зрения, а также возможность беспроблемного обслуживания кредита на новых условиях. Важно отметить, что большинство финансовых организаций крайне неохотно идет на досрочное погашение взятого клиентом ипотечного займа, так как в подобной ситуации лишаются части прибыли. Тем не менее, Сбербанк, будучи лидером финансового рынка России, предоставляет заемщикам возможность досрочного возврата кредита.

Однако, рассматривая подобное решение, необходимо учитывать множество факторов, в том числе выгодность с финансовой точки зрения, а также возможность беспроблемного обслуживания кредита на новых условиях. Важно отметить, что большинство финансовых организаций крайне неохотно идет на досрочное погашение взятого клиентом ипотечного займа, так как в подобной ситуации лишаются части прибыли. Тем не менее, Сбербанк, будучи лидером финансового рынка России, предоставляет заемщикам возможность досрочного возврата кредита.

О полном и частичном погашении

Плюсы и минусы досрочного погашения ипотеки в Сбербанке

Внесение досрочных платежей

Полное досрочное погашение

В каком случае досрочно погасить ипотеку в Сбербанке нельзя?

О полном и частичном погашении

Различают два варианта досрочного погашения ипотеки:

- Полный возврат долга банку. В этом случае клиент, как правило, реализует какой-либо из принадлежащих ему активов, получая крупную сумму, которую затем решает направить на выплату всей имеющейся у него задолженности по кредитному договору, закрывая ее полностью;

- Частичное погашение.

В этом случае, по сути, происходит увеличение ежемесячных платежей, что приводит к снижению выплачиваемых впоследствии процентов. Принимая решение частично погасить ипотеку, клиент должен понимать, что финансовая нагрузка на время досрочных выплат заметно увеличиться.

В этом случае, по сути, происходит увеличение ежемесячных платежей, что приводит к снижению выплачиваемых впоследствии процентов. Принимая решение частично погасить ипотеку, клиент должен понимать, что финансовая нагрузка на время досрочных выплат заметно увеличиться.

В этом случае, по сути, происходит увеличение ежемесячных платежей, что приводит к снижению выплачиваемых впоследствии процентов. Принимая решение частично погасить ипотеку, клиент должен понимать, что финансовая нагрузка на время досрочных выплат заметно увеличиться.

В этом случае, по сути, происходит увеличение ежемесячных платежей, что приводит к снижению выплачиваемых впоследствии процентов. Принимая решение частично погасить ипотеку, клиент должен понимать, что финансовая нагрузка на время досрочных выплат заметно увеличиться.Несмотря на то, что банки не заинтересованы в досрочном погашении ипотечного займа, они не имеют правовых оснований отказать должнику в этом. Дело в том, что действующее сегодня законодательство, в частности Федеральный Закон №284-ФЗ, четко указывает на невозможность ограничения прав клиента по досрочному возврату взятого им кредита. Главное для заемщика при этом – правильно оформить собственные действия, в первую очередь, заблаговременно, то есть за 30 дней, предупредить кредитную организацию о досрочном платеже.

Более того, в некоторых случаях досрочно погасить ипотеку можно и по согласию сторон. Подобное происходит на практике, если банк заинтересован в клиенте. В этом случае нет необходимости ждать 30 дней, а все изменения в кредитном договоре и графике регулярных выплат оформляются дополнительным соглашением к нему. Сбербанк является одной из немногих кредитных организаций страны, которые не препятствуют досрочному погашению ипотечного займа. Поэтому в случае, если клиент правильно оформить необходимые документы, ждать 30 дней ему не понадобится.

Сбербанк является одной из немногих кредитных организаций страны, которые не препятствуют досрочному погашению ипотечного займа. Поэтому в случае, если клиент правильно оформить необходимые документы, ждать 30 дней ему не понадобится.

Плюсы и минусы досрочного погашения ипотеки в Сбербанке

Принимая решение о полном или частичном досрочном погашении ипотечного займа, оформленного в Сбербанке, клиент должен отдавать отчет в последствиях подобных действий. Дело в том, что далеко не всегда такие решения могут быть оправданы с чисто финансовой точки зрения. Более того, существует несколько ситуаций, когда возвращать долг банку досрочно попросту невыгодно, в частности:

- Если ипотечная процентная ставка ниже существующих или прогнозируемых в ближайшее время темпов инфляции. В этом случае намного выгоднее вложить имеющиеся свободные финансовые средства в приобретение активов или даже для совершения каких-либо потребительских покупок, так как фактически задолженность по ипотеке обесценивается с течением времени даже без досрочных выплат;

- Если кредитным договором предусмотрен аннуитетный тип регулярных платежей. Особенностью этой схемы выплат выступает тот факт, что в первые месяцы и даже годы клиент платит преимущественно проценты по займу. Другими словами, основная сумма переплаты приходится именно на первое время действия кредитного договора. В результате досрочное погашение, если оно происходит не в первые месяцы после подписания контракта, практически не приводит к снижению величины выплаченных процентов и, как следствие, размера общей переплаты.

Особенностью этой схемы выплат выступает тот факт, что в первые месяцы и даже годы клиент платит преимущественно проценты по займу. Другими словами, основная сумма переплаты приходится именно на первое время действия кредитного договора. В результате досрочное погашение, если оно происходит не в первые месяцы после подписания контракта, практически не приводит к снижению величины выплаченных процентов и, как следствие, размера общей переплаты.

Особенностью этой схемы выплат выступает тот факт, что в первые месяцы и даже годы клиент платит преимущественно проценты по займу. Другими словами, основная сумма переплаты приходится именно на первое время действия кредитного договора. В результате досрочное погашение, если оно происходит не в первые месяцы после подписания контракта, практически не приводит к снижению величины выплаченных процентов и, как следствие, размера общей переплаты.Учитывая сказанное, вполне логичной выглядит рекомендация специалистов, которые советуют заемщикам в случае частичного досрочного погашения ипотечного кредита стремиться, прежде всего, к сокращению срока действия договора. Это является наиболее эффективным способом снизить итоговую величину переплаты по займу и, следовательно, размер реальной процентной ставки, быстро закрыв долг банку. К сожалению, подобная процедура Сбербанком не предусматривается, хотя клиент, возможно, добьется внесения подобных изменений в договор в индивидуальном порядке.

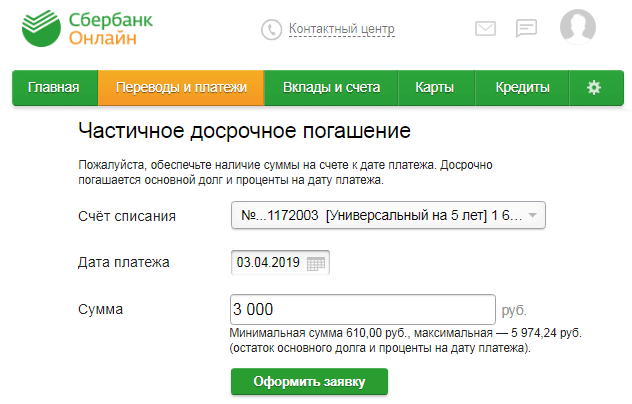

Внесение досрочных платежей

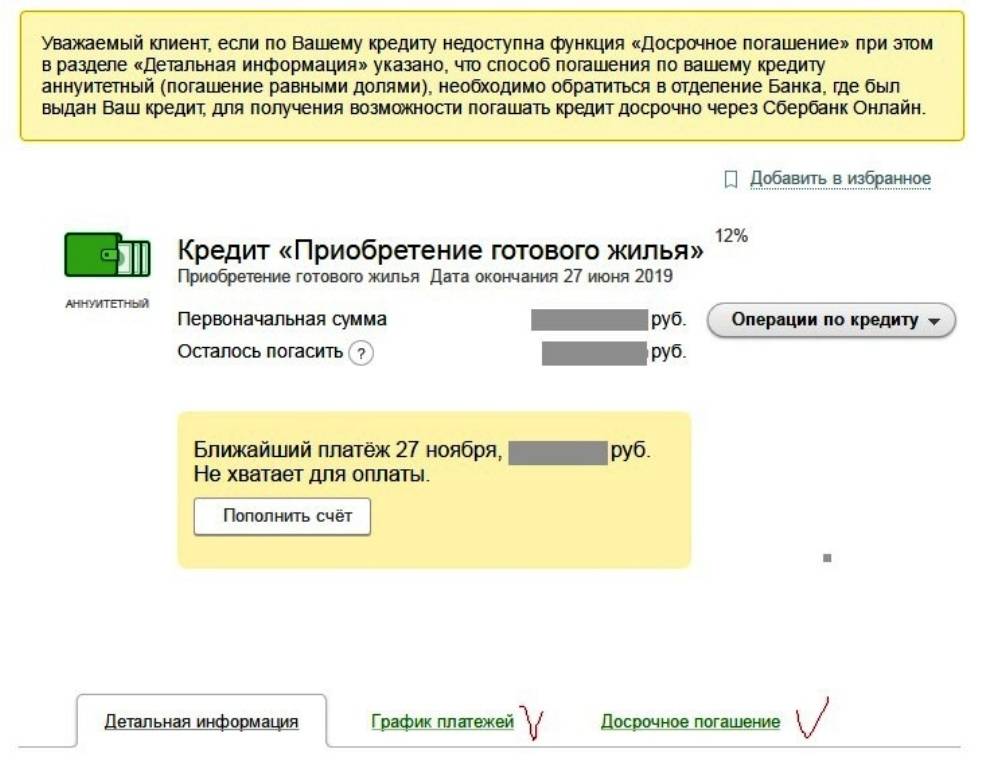

Как уже отмечалось выше, Сбербанк не препятствует желанию клиентов производить выплаты по ипотеке раньше установленного срока. Более того, кредитная организация не требует предупреждать о платеже за 30 дней в соответствии с №284-ФЗ.

Что для этого нужно?

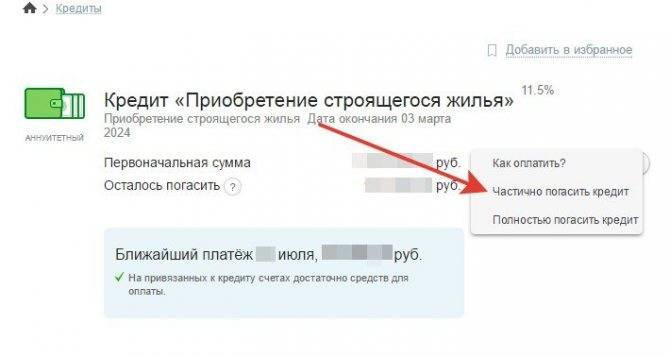

Однако, клиент должен знать следующее: при простом внесении средств на счет они будут автоматически списаны во время очередного платежа по графику. Для того, чтобы деньги были учтены во взаиморасчетах с банком, необходимо сделать следующее: оформить соответствующее заявление, непосредственно посетив одно из отделений кредитной организации. Владельцы карт Сбербанка имеют возможность внести досрочный платеж с баланса карты в режиме онлайн, не заполняя при этом заявления.

Порядок действий

Заявление подается в банк, как минимум, за сутки до внесения платежа. При нескольких досрочных платежах оформляется соответствующее количество заявлений. После зачисления средств клиенту выдается измененный график регулярных выплат по договору с учетом досрочно уплаченных им денег.

Полное досрочное погашение

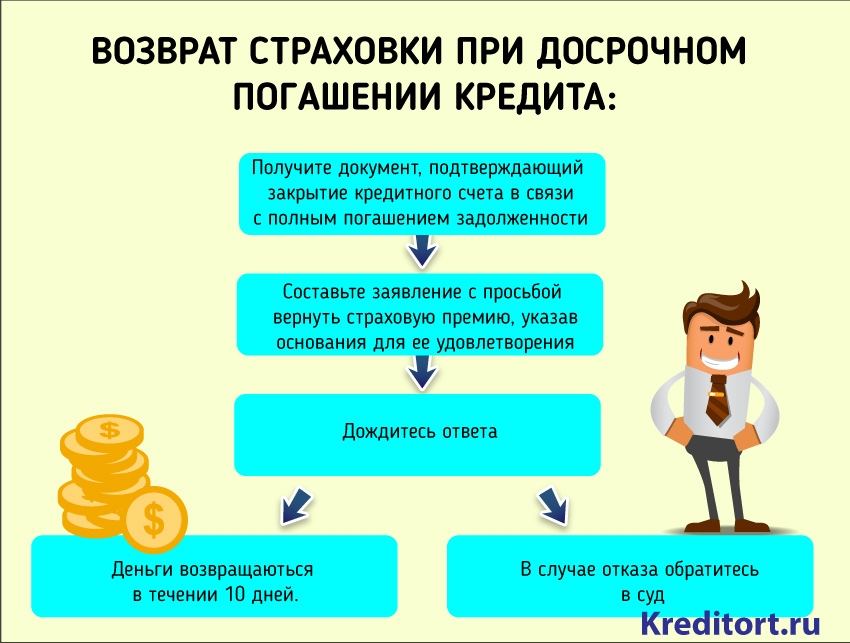

При желании клиента досрочно погасить долг перед банком по ипотеке полностью сначала требуется обратиться в кредитную организацию за получением точного расчета итоговой суммы имеющейся задолженности. Естественно, до внесения средств, оформляется и подается заявление на досрочный платеж. После выплаты необходимо расторгнуть кредитный договор и закрыть счет в банке. Далее следует снять обременение, наложенное на принадлежащую клиенту недвижимость. Также может быть расторгнут договор страхования, заключение которого практически всегда выступает обязательным условием при оформлении ипотеки.

В каком случае досрочно погасить ипотеку в Сбербанке нельзя?

Досрочное погашение ипотеки невозможно в двух случаях:

- до завершения периода времени, указанного в тексте кредитного договора, в течение которого досрочные платежи не допускаются. Важно понимать, что данное требование является сомнительным с точки зрения закона и поэтому может быть оспорено;

- при отсутствии оформленного надлежащим образом заявления.

Как досрочно погасить ипотеку

Некоторые домовладельцы стремятся досрочно погасить ипотеку по самым разным причинам: от устранения психологического давления долга до сокращения процентных платежей. Для пенсионеров досрочное погашение ипотечного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Какими бы ни были ваши мотивы, досрочное погашение ипотеки снижает сумму процентов, которые вы платите по кредиту. Это может стать существенной экономией. Вот несколько стратегий ранней отдачи, которые помогут вам достичь этой цели.

5 способов досрочно погасить ипотечный кредит

1. Внести дополнительные платежи

Есть два способа сделать дополнительные платежи по ипотечному кредиту для ускорения процесса погашения:

Выплаты по ипотечному кредиту раз в две недели

Первый способ — разделить ежемесячный платеж по ипотечному кредиту пополам и делать платежи раз в две недели. Делая это, вы в конечном итоге будете выплачивать ипотеку за 13 месяцев вместо 12 и сэкономите кучу процентов. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Делая это, вы в конечном итоге будете выплачивать ипотеку за 13 месяцев вместо 12 и сэкономите кучу процентов. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Сначала проконсультируйтесь со своим кредитором или обслуживающей организацией, принимает ли он платежи раз в две недели (большинство из них принимают). Если нет, вы можете отложить эти двухнедельные платежи и объединить их в один платеж каждый месяц. Преимущество дополнительного ежегодного платежа все еще существует, но без удобства кредитора, позволяющего планировать платежи каждые две недели.

Дополнительный ежемесячный платеж

Второй подход заключается в доплате к основной сумме каждый месяц или ежегодной дополнительной оплате только основной суммы. Это также может сэкономить вам десятки тысяч долларов в виде процентов в течение срока действия кредита.

Допустим, ваш 30-летний ипотечный кредит составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов США к основному балансу вашего кредита, вы сократите четыре года и 27 957 долларов США в виде совокупных процентных платежей по вашей ипотеке.

Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов США к основному балансу вашего кредита, вы сократите четыре года и 27 957 долларов США в виде совокупных процентных платежей по вашей ипотеке.

Это может быть лучшей тактикой, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-то причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете оштрафованы.

Если вы выберете этот путь, обязательно уточните у своего кредитора, правильно ли будут производиться платежи для уменьшения основной суммы долга, а не для предоплаты процентов. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотечного кредита

Рефинансирование ипотечного кредита для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку или сократить срок кредита. Помните, что существуют затраты, связанные с рефинансированием, поэтому вы должны убедиться, что экономия перевешивает эти затраты.

Рефинансирование в краткосрочную ссуду, например переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить процентную ставку и направить вас на путь досрочного погашения. Однако при более коротком сроке ваш ежемесячный платеж будет выше, что может привести к слишком тонкому бюджету. Вы можете использовать калькулятор Bankrate, чтобы сравнить платежи и общие проценты между 30-летними и 15-летними сроками.

3. Осуществляйте единовременные платежи в пользу основного лица

Вы также можете захотеть произвести единовременный платеж своему основному лицу каждый раз, когда вы получаете непредвиденную финансовую удачу или неожиданный приток наличных денег. Это может быть премия на работе, возврат налога, наследство или средства, вырученные от продажи ценностей.

В некоторых ипотечных службах вы должны указать, что избыточные платежи должны быть отнесены на счет основной суммы долга. Если вы не знаете, как будут применяться единовременные платежи, обратитесь к своему поставщику услуг.

4. Переоформить ипотеку

Переоформление ипотечного кредита отличается от рефинансирования, поскольку вы сохраняете свой существующий кредит, платите единовременную сумму в счет основного долга, а затем ваш кредитор корректирует ваш график погашения, чтобы отразить новый баланс. Это приведет к снижению ежемесячного платежа, но срок кредита и процентная ставка останутся прежними.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно плата за пересмотр ипотечного кредита составляет от 200 до 300 долларов (свяжитесь со своим кредитором, чтобы запросить услугу и подтвердить расходы). Кроме того, если у вас низкая процентная ставка, вы можете сохранить ее. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Примечание. Кредиты FHA и VA не могут быть перераспределены.

5. Получите модификацию кредита

Если ваши платежи по ипотеке не по карману, но вы хотите вернуться в нужное русло и, возможно, погасить кредит досрочно, рассмотрите возможность модификации ипотечного кредита. Модификация кредита, обычно предназначенная для заемщиков, испытывающих финансовые трудности, влечет за собой корректировку процентной ставки или срока кредита кредитором, чтобы помочь сделать кредит текущим.

Модификация кредита, обычно предназначенная для заемщиков, испытывающих финансовые трудности, влечет за собой корректировку процентной ставки или срока кредита кредитором, чтобы помочь сделать кредит текущим.

С помощью этой опции Вы сможете сэкономить на процентах и быстрее погасить кредит. Однако могут быть последствия для вашего кредита, в зависимости от того, как ваш кредитор или сервисер сообщает об этом кредитным агентствам, поэтому обязательно обсудите это с вашим кредитором заранее.

Можно ли погасить ипотеку досрочно?

В большинстве случаев вы можете погасить ипотечный кредит досрочно без штрафных санкций, но перед этим следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному специалисту, чтобы узнать, предусмотрен ли штраф за досрочное погашение вашей ипотеки. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погашаете кредит досрочно. Это может повлиять на то, является ли досрочное погашение ипотеки финансово выгодным для вас.

Во-вторых, убедитесь, что нет никаких ограничений на то, как и когда вы можете совершать дополнительные платежи. У некоторых кредитов есть условия, которые побуждают вас следовать графику платежей, и важно убедиться, что любой дополнительный платеж, который вы делаете, идет на основную сумму, а не на проценты.

Стоит ли погасить ипотеку досрочно?

Досрочное погашение ипотеки зависит от многих факторов, включая процентную ставку текущего кредита и вашу личную склонность к риску.

Начните с рассмотрения альтернативных издержек. Если вы погашаете ипотеку досрочно, вы вкладываете деньги в ипотеку, когда могли бы использовать эти средства для других финансовых приоритетов. Вы, конечно, сэкономите на процентах, но если бы вы инвестировали дополнительные платежи в другое место, а не вкладывали их в ипотеку, вы могли бы получить более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите дополнительные деньги, если не потратите их на ипотеку, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и его важно учитывать.

Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и его важно учитывать.

Также подумайте, сколько денег у вас есть на случай непредвиденных обстоятельств. Вы не хотите связывать все свои деньги в своем доме и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, когда ставки по ипотечным кредитам все еще низкие, в долгосрочной перспективе, как правило, лучше держать ипотечный кредит с низкой ставкой сейчас и инвестировать свои дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотечным кредитам Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит досрочно, если вы настроены на это.

Часто задаваемые вопросы о досрочном погашении ипотеки

Если вы досрочно погасите ипотечный кредит, вы можете лишиться доступа к наличным деньгам, которые можно было бы вложить в другие финансовые цели, или упустить инвестиции с более высокой доходностью по сравнению с ипотечным кредитом.

Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.Единовременные платежи помогут вам быстрее погасить ипотечный кредит и насладиться душевным спокойствием, которое приходит с бесплатным и чистым владением домом. Однако это может быть не лучшей идеей, если вы планируете переехать в ближайшее время.

Когда вы погасите ипотечный кредит, ваш кредитор отправит вам аннулированный вексель, чтобы указать, что вы выполнили свое обязательство по погашению кредита. Вы также можете получить свидетельство об удовлетворении, подтверждающее, что вы больше не должны за свой дом. Многие кредиторы уведомляют городской или окружной регистратор о том, что теперь вы являетесь единственным владельцем жилья, хотя вы можете нести ответственность за связь с офисом регистратора для снятия ареста с вашего дома.

Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.

Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.

Как досрочно погасить ипотечный кредит

Некоторые домовладельцы стремятся досрочно погасить ипотечный кредит по самым разным причинам: от избавления от психологического давления долга до сокращения процентных платежей. Для пенсионеров досрочное погашение ипотечного кредита может помочь увеличить денежный поток. Это особенно полезно при переходе на фиксированный доход.

Какими бы ни были ваши мотивы, досрочное погашение ипотеки снижает сумму процентов, которые вы платите по кредиту. Это может стать существенной экономией. Вот несколько стратегий ранней отдачи, которые помогут вам достичь этой цели.

5 способов досрочно погасить ипотечный кредит

1. Внести дополнительные платежи

Есть два способа сделать дополнительные платежи по ипотечному кредиту для ускорения процесса погашения:

Выплаты по ипотечному кредиту раз в две недели

Первый способ — разделить ежемесячный платеж по ипотечному кредиту пополам и делать платежи раз в две недели. Делая это, вы в конечном итоге будете выплачивать ипотеку за 13 месяцев вместо 12 и сэкономите кучу процентов. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Делая это, вы в конечном итоге будете выплачивать ипотеку за 13 месяцев вместо 12 и сэкономите кучу процентов. Эта тактика может быть легкой для некоторых домовладельцев, потому что она едва заметна в ежемесячном бюджете.

Сначала проконсультируйтесь со своим кредитором или обслуживающей организацией, принимает ли он платежи раз в две недели (большинство из них принимают). Если нет, вы можете отложить эти двухнедельные платежи и объединить их в один платеж каждый месяц. Преимущество дополнительного ежегодного платежа все еще существует, но без удобства кредитора, позволяющего планировать платежи каждые две недели.

Дополнительный ежемесячный платеж

Второй подход заключается в доплате к основной сумме каждый месяц или ежегодной дополнительной оплате только основной суммы. Это также может сэкономить вам десятки тысяч долларов в виде процентов в течение срока действия кредита.

Допустим, ваш 30-летний ипотечный кредит составляет 250 000 долларов, а ваша процентная ставка составляет 4 процента. Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов США к основному балансу вашего кредита, вы сократите четыре года и 27 957 долларов США в виде совокупных процентных платежей по вашей ипотеке.

Если вы сделаете дополнительный ежемесячный платеж в размере 100 долларов США к основному балансу вашего кредита, вы сократите четыре года и 27 957 долларов США в виде совокупных процентных платежей по вашей ипотеке.

Это может быть лучшей тактикой, чем рефинансирование, поскольку она не привязывает вас к платежу. Если по какой-то причине вы не можете добавить больше к ежемесячному платежу по ипотеке, вы не будете оштрафованы.

Если вы выберете этот путь, обязательно уточните у своего кредитора, правильно ли будут производиться платежи для уменьшения основной суммы долга, а не для предоплаты процентов. Вы также должны убедиться, что кредитор понимает, что дополнительный платеж не относится к платежу по ипотеке в следующем месяце.

2. Рефинансирование ипотечного кредита

Рефинансирование ипотечного кредита для досрочного погашения имеет смысл только в том случае, если вы можете получить более низкую процентную ставку или сократить срок кредита. Помните, что существуют затраты, связанные с рефинансированием, поэтому вы должны убедиться, что экономия перевешивает эти затраты.

Рефинансирование в краткосрочную ссуду, например переход с 30-летней ипотеки на 15-летнюю ипотеку, также может помочь снизить процентную ставку и направить вас на путь досрочного погашения. Однако при более коротком сроке ваш ежемесячный платеж будет выше, что может привести к слишком тонкому бюджету. Вы можете использовать калькулятор Bankrate, чтобы сравнить платежи и общие проценты между 30-летними и 15-летними сроками.

3. Осуществляйте единовременные платежи в пользу основного лица

Вы также можете захотеть произвести единовременный платеж своему основному лицу каждый раз, когда вы получаете непредвиденную финансовую удачу или неожиданный приток наличных денег. Это может быть премия на работе, возврат налога, наследство или средства, вырученные от продажи ценностей.

В некоторых ипотечных службах вы должны указать, что избыточные платежи должны быть отнесены на счет основной суммы долга. Если вы не знаете, как будут применяться единовременные платежи, обратитесь к своему поставщику услуг.

4. Переоформить ипотеку

Переоформление ипотечного кредита отличается от рефинансирования, поскольку вы сохраняете свой существующий кредит, платите единовременную сумму в счет основного долга, а затем ваш кредитор корректирует ваш график погашения, чтобы отразить новый баланс. Это приведет к снижению ежемесячного платежа, но срок кредита и процентная ставка останутся прежними.

Одним из основных преимуществ переделки является то, что комиссии значительно ниже, чем при рефинансировании. Обычно плата за пересмотр ипотечного кредита составляет от 200 до 300 долларов (свяжитесь со своим кредитором, чтобы запросить услугу и подтвердить расходы). Кроме того, если у вас низкая процентная ставка, вы можете сохранить ее. С другой стороны, если у вас высокая процентная ставка, рефинансирование может быть лучшим вариантом.

Примечание. Кредиты FHA и VA не могут быть перераспределены.

5. Получите модификацию кредита

Если ваши платежи по ипотеке не по карману, но вы хотите вернуться в нужное русло и, возможно, погасить кредит досрочно, рассмотрите возможность модификации ипотечного кредита. Модификация кредита, обычно предназначенная для заемщиков, испытывающих финансовые трудности, влечет за собой корректировку процентной ставки или срока кредита кредитором, чтобы помочь сделать кредит текущим.

Модификация кредита, обычно предназначенная для заемщиков, испытывающих финансовые трудности, влечет за собой корректировку процентной ставки или срока кредита кредитором, чтобы помочь сделать кредит текущим.

С помощью этой опции Вы сможете сэкономить на процентах и быстрее погасить кредит. Однако могут быть последствия для вашего кредита, в зависимости от того, как ваш кредитор или сервисер сообщает об этом кредитным агентствам, поэтому обязательно обсудите это с вашим кредитором заранее.

Можно ли погасить ипотеку досрочно?

В большинстве случаев вы можете погасить ипотечный кредит досрочно без штрафных санкций, но перед этим следует помнить о нескольких вещах.

Во-первых, обратитесь к своему кредитному специалисту, чтобы узнать, предусмотрен ли штраф за досрочное погашение вашей ипотеки. Если это произойдет, вам придется заплатить дополнительную комиссию, если вы погашаете кредит досрочно. Это может повлиять на то, является ли досрочное погашение ипотеки финансово выгодным для вас.

Во-вторых, убедитесь, что нет никаких ограничений на то, как и когда вы можете совершать дополнительные платежи. У некоторых кредитов есть условия, которые побуждают вас следовать графику платежей, и важно убедиться, что любой дополнительный платеж, который вы делаете, идет на основную сумму, а не на проценты.

Стоит ли погасить ипотеку досрочно?

Досрочное погашение ипотеки зависит от многих факторов, включая процентную ставку текущего кредита и вашу личную склонность к риску.

Начните с рассмотрения альтернативных издержек. Если вы погашаете ипотеку досрочно, вы вкладываете деньги в ипотеку, когда могли бы использовать эти средства для других финансовых приоритетов. Вы, конечно, сэкономите на процентах, но если бы вы инвестировали дополнительные платежи в другое место, а не вкладывали их в ипотеку, вы могли бы получить более высокую прибыль.

С другой стороны, если вы знаете, что, скорее всего, потратите дополнительные деньги, если не потратите их на ипотеку, внесение дополнительных платежей может быть хорошей идеей. Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и его важно учитывать.

Душевное спокойствие, которое вы получаете от владения своим домом без ипотеки, также может быть полезным, и его важно учитывать.

Также подумайте, сколько денег у вас есть на случай непредвиденных обстоятельств. Вы не хотите связывать все свои деньги в своем доме и не иметь возможности быстро получить к ним доступ, если вы столкнетесь с кризисом.

В конечном счете, когда ставки по ипотечным кредитам все еще низкие, в долгосрочной перспективе, как правило, лучше держать ипотечный кредит с низкой ставкой сейчас и инвестировать свои дополнительные деньги. Тем не менее, вы можете проверить калькулятор выплат по ипотечным кредитам Bankrate, чтобы узнать, сколько вы можете сэкономить, погасив ипотечный кредит досрочно, если вы настроены на это.

Часто задаваемые вопросы о досрочном погашении ипотеки

Если вы досрочно погасите ипотечный кредит, вы можете лишиться доступа к наличным деньгам, которые можно было бы вложить в другие финансовые цели, или упустить инвестиции с более высокой доходностью по сравнению с ипотечным кредитом.

Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.Единовременные платежи помогут вам быстрее погасить ипотечный кредит и насладиться душевным спокойствием, которое приходит с бесплатным и чистым владением домом. Однако это может быть не лучшей идеей, если вы планируете переехать в ближайшее время.

Когда вы погасите ипотечный кредит, ваш кредитор отправит вам аннулированный вексель, чтобы указать, что вы выполнили свое обязательство по погашению кредита. Вы также можете получить свидетельство об удовлетворении, подтверждающее, что вы больше не должны за свой дом. Многие кредиторы уведомляют городской или окружной регистратор о том, что теперь вы являетесь единственным владельцем жилья, хотя вы можете нести ответственность за связь с офисом регистратора для снятия ареста с вашего дома.

Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.

Вы также свяжете большую часть своего чистого состояния в своем доме, а это означает, что вам нужно будет либо продать дом, либо использовать свой капитал, чтобы получить его.