Досрочное погашение кредита ипотеке: Погашение ипотеки досрочно: частичное, полное

Содержание

Досрочное погашение ипотеки

Большинство людей, которые берут ипотеку в России, оформляют ее на 15-20 лет. Главная причина выбора такого длительного срока в том, что многие боятся обязывать себя большими ежемесячными выплатами, так как не уверены в стабильности своего материального положения. Однако стоит учитывать, что на каждый платеж заемщику будет начислен процент – чем дольше выбранный срок, тем большей окажется сумма переплаты. Но что же делать, если ежемесячно выплачивать большие суммы нет возможности, а переплачивать не хочется?

В такой ситуации оптимально подойдет вариант с досрочным погашением ипотечного кредита. Он предусматривает возможность выплатить всю сумму или ее часть одним платежом. В результате этого можно уменьшить тело кредита и сделать условия последующих ипотечных выплат более привлекательными.

Досрочное погашение ипотеки интересует многих заемщиков. Оно позволяет оптимизировать выплаты или уменьшить срок кредитования. Стоит учитывать, что такая возможность в России прописана в законодательстве, и это означает, что воспользоваться подобной услугой может каждый. Однако важно помнить, что при досрочном погашении необходимо учитывать определенные условия.

Однако важно помнить, что при досрочном погашении необходимо учитывать определенные условия.

Обычно досрочно погашать ипотеку заемщики стараются в первой трети всего периода кредитования. Есть клиенты, которые полностью выплачивают оставшуюся сумму – при этом им в обязательном порядке индивидуально рассчитывают проценты до момента досрочной выплаты, что позволяет значительно уменьшить общую сумму ипотечного кредита. Есть и те, кто погашает ипотеку частично. Это можно делать с двумя целями – для сокращения срока кредитования или для уменьшения ежемесячного платежа. Каждый заемщик может самостоятельно выбрать, какой из вариантов является для него более подходящим.

Плюсы и минусы досрочного погашения кредита

К основным преимуществам досрочного погашения ипотеки стоит отнести следующие:

уменьшение ежемесячных трат за счет снижения самой суммы выплат или начисленных процентов;

возможность быстрее стать собственником жилья;

общая экономия благодаря отсутствию части процентов, которые могли бы быть насчитаны без досрочного погашения.

Недостатки досрочного закрытия ипотеки также присутствуют. Человеку, который желает погасить ипотеку преждевременно, необходимо грамотно рассчитать, насколько сильно на его качестве жизни отразится трата большой суммы. Для многих такие деньги играют роль «подушки безопасности» на случай болезни и не только. Внеся такие средства в счет кредита, заемщик лишится этой подстраховки. Поэтому принимать решение о досрочном погашении необходимо обдуманно.

В каких случаях можно досрочно погасить ипотеку?

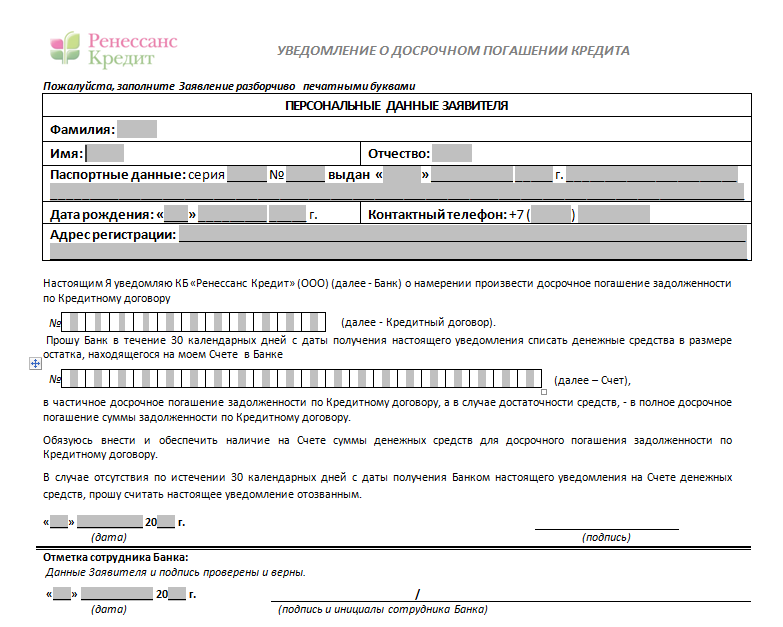

Согласно российскому законодательству, каждый заемщик, оформивший ипотеку, имеет возможность досрочно выплатить всю сумму или ее часть, если заблаговременно уведомит об этом заимодавца. Подать соответствующее уведомление необходимо за 30 дней до внесения средств на счет.

Важно учитывать, что условия, при которых досрочное погашение окажется возможным, могут отличаться в каждом отдельном финансовом учреждении. Если заемщик рассчитывает выплатить всю сумму или часть раньше, чем закончится период кредитования, ему стоит обсудить этот вопрос с представителем банка на этапе подписания договора.

Зачем гасить ипотеку досрочно?

Досрочное погашение ипотечного кредита может иметь несколько преимуществ для заемщика. Он может:

- выплатить всю сумму сразу и значительно уменьшить размер процентов, начисленных на тело кредита;

- вносить досрочную выплату частями, имея возможность уменьшить ежемесячный платеж или срок кредитования.

В первом случае клиенту, взявшему заем, потребуется оплатить только те проценты, которые будут ему насчитаны на момент полного погашения. Если это происходит в первые месяцы после получения кредита, его конечную сумму удается снизить практически на треть.

Есть клиенты, которых интересует досрочное погашение из-за нестабильного финансового положения. Когда у них есть в распоряжении большая сумма денег, они вносят ее на счет. В те месяцы, когда нужной суммы нет, они получают возможность платить меньше. Стоит понимать, что в такой ситуации общий размер переплаты (процентов) не уменьшится, просто его распределение по месяцам окажется несколько иным, чем прописано в договоре.

Условия досрочного погашения

Важно понимать, что досрочное погашение имеет смысл в том случае, когда большую часть ежемесячных выплат составляют проценты, а не само тело кредита. Внося большие суммы, заемщик может быстрее закрыть кредитную сумму, после чего ему смогут пересчитать проценты и уменьшить общую цифру займа – тело кредита плюс ставка.

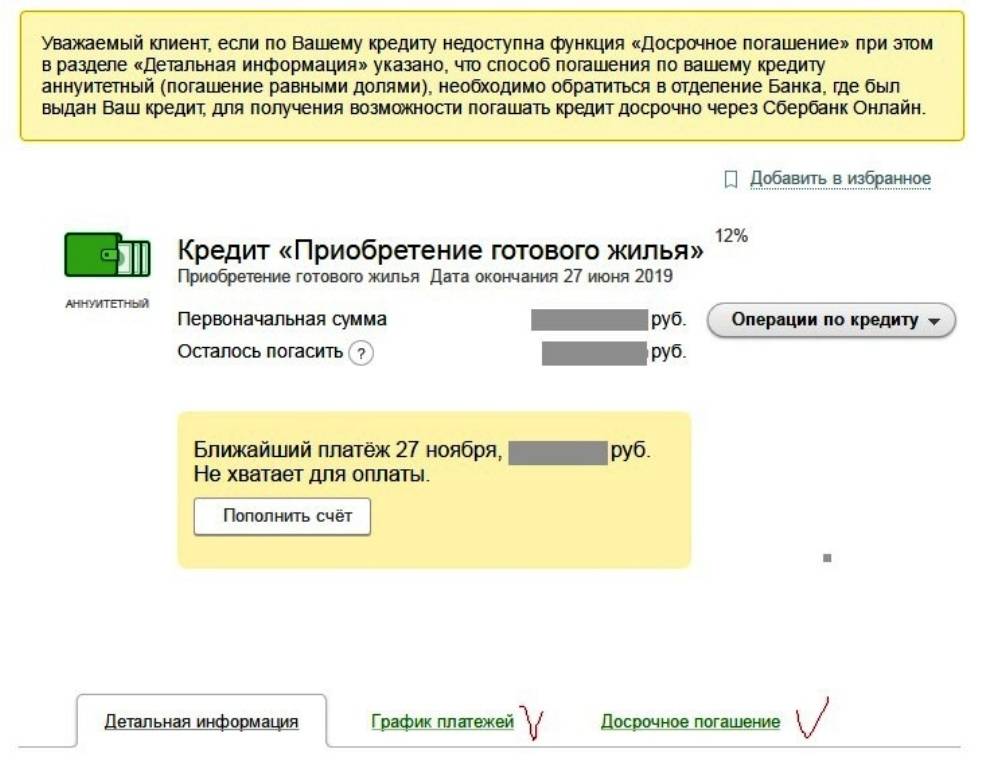

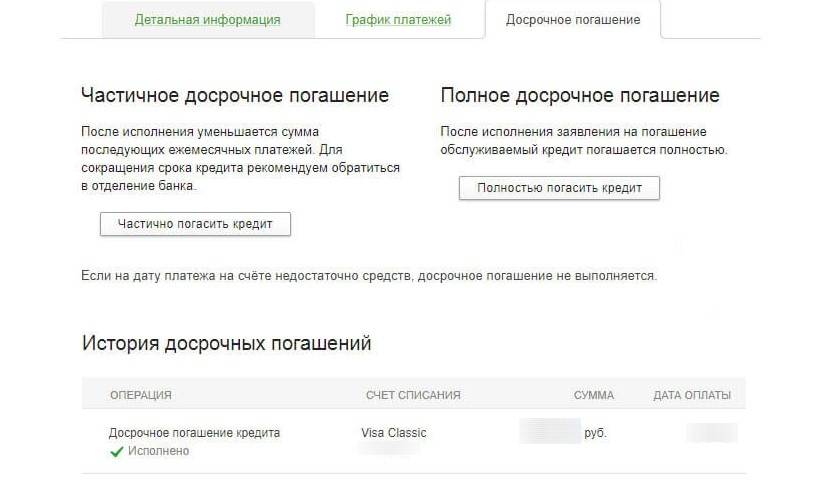

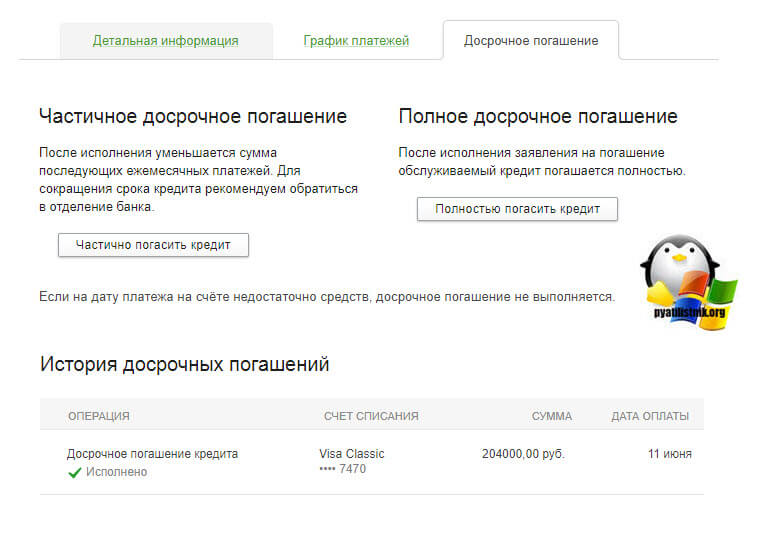

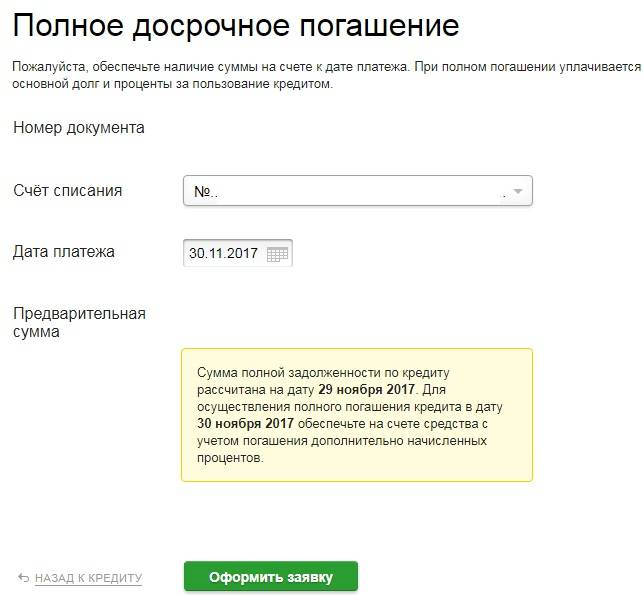

Воспользоваться услугой досрочного погашения могут клиенты любого банка России. Однако условия при этом могут оказаться разными. Если человек хочет внести весь остаток суммы, он обязательно должен уведомить об этом финансовое учреждение. Оно, в свою очередь, должно рассчитать точную сумму, необходимую для внесения с учетом процентов. Для уведомления банка создается специальное заявление, которое необходимо подать в отделение. Вносить деньги на счет можно только после рассмотрения этого документа.

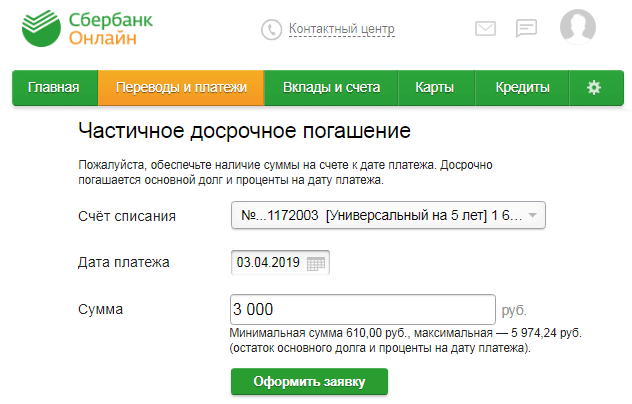

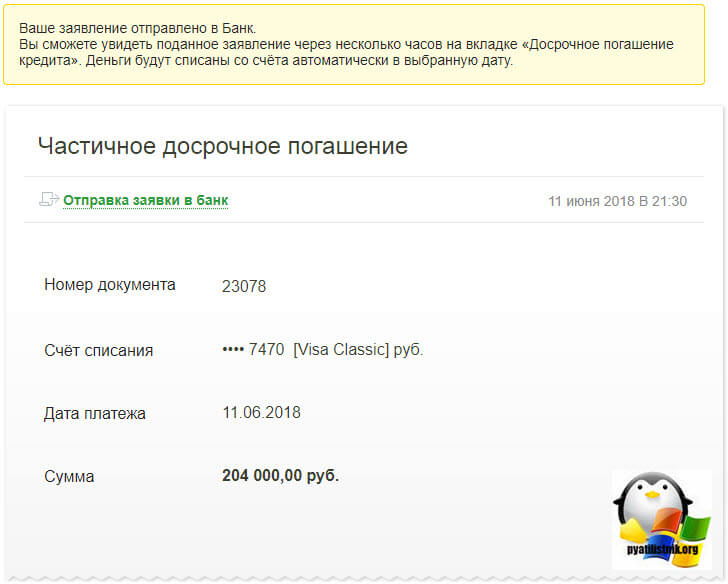

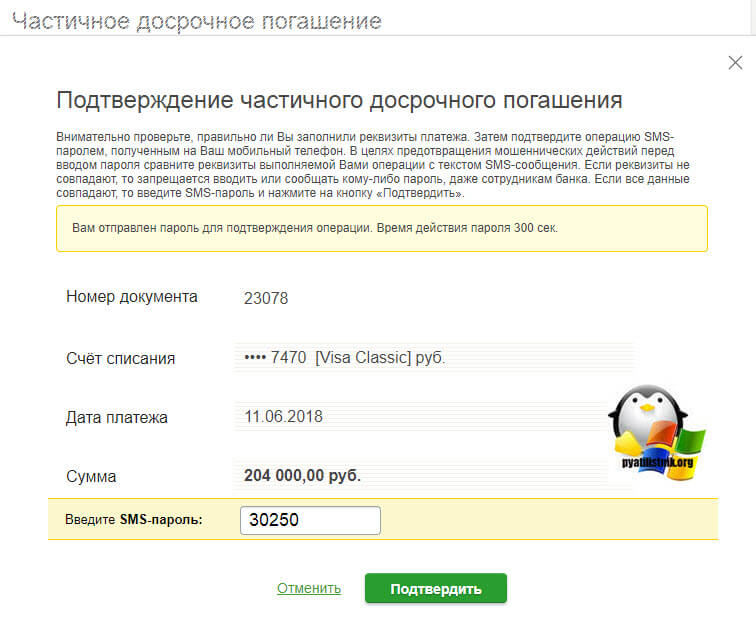

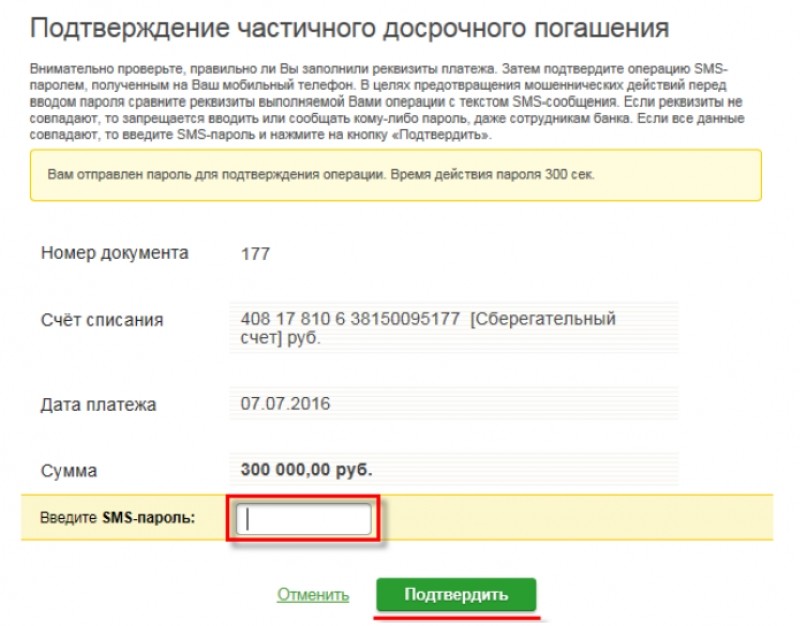

Если клиент желает погасить часть суммы, ему также придется подавать уведомление. В этом случае письменное заявление не требуется – зачастую достаточно заполнения специальной онлайн-формы. Далее можно вносить средства на счет. В определенный день, который банк установит самостоятельно, эти деньги будут списаны.

Далее можно вносить средства на счет. В определенный день, который банк установит самостоятельно, эти деньги будут списаны.

В зависимости от того, в каком банке была оформлена ипотека, может присутствовать условие, касающееся суммы погашения. К примеру, один из российских банков позволяет превышать размер ежемесячного платежа не меньше, чем на 30%. Начинать такие досрочные выплаты можно с первого месяца после получения кредита.

Варианты досрочного погашения ипотеки

Существует два варианта досрочного погашения кредита – полное и частичное. В первом случае клиент через определенное время после оформления кредита выплачивает всю его сумму с процентами, пересчитанными на конкретный момент. Благодаря этому общий размер кредита удается уменьшить, так как переплачивать большие проценты уже не нужно.

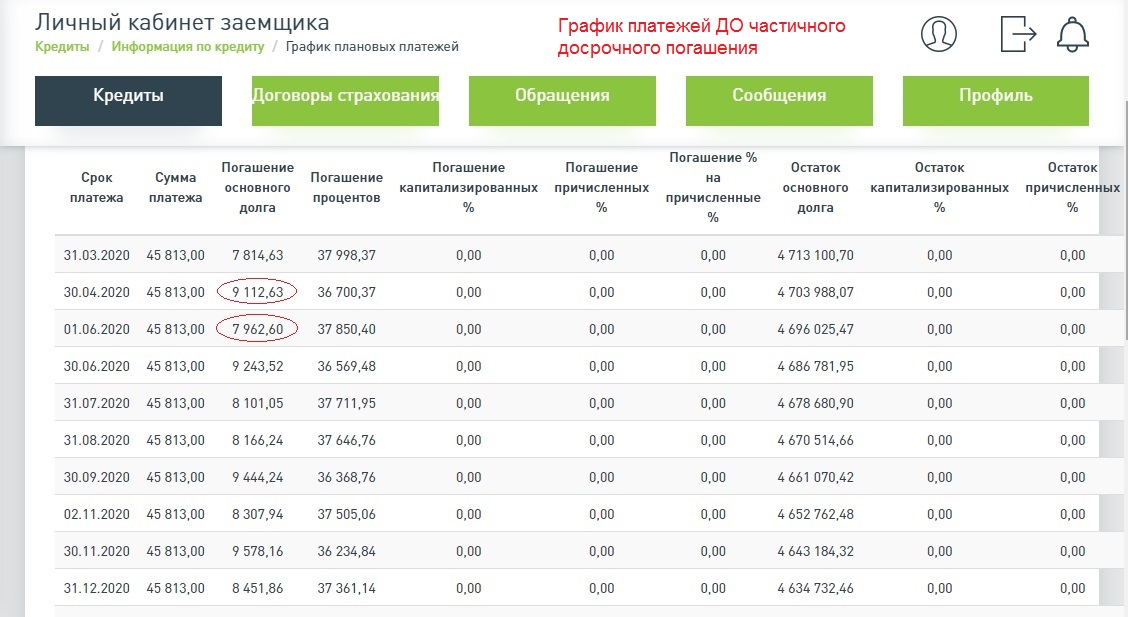

Еще один вариант – частичное досрочное погашение – означает, что клиент один или несколько раз вносит сумму, превышающую рассчитанный ежемесячный платеж. При этом можно как уменьшать срок, так и снижать ежемесячный платеж – заемщик может самостоятельно выбирать, какой вариант ему подходит больше. При уменьшении срока кредитования удастся сэкономить, так как размер процентов, которые необходимо переплатить, уменьшится. При снижении ежемесячного платежа размер процентов останется прежним. Однако такой способ досрочного погашения подойдет тем клиентам, которые не уверены в стабильности своего финансового положения.

При уменьшении срока кредитования удастся сэкономить, так как размер процентов, которые необходимо переплатить, уменьшится. При снижении ежемесячного платежа размер процентов останется прежним. Однако такой способ досрочного погашения подойдет тем клиентам, которые не уверены в стабильности своего финансового положения.

Важно учитывать, что в каждом из этих случаев досрочные выплаты необходимо делать в обозначенный договором день. Если деньги будут внесены на счет позже (даже на несколько дней), из них будут высчитаны проценты за пользование ипотекой в это время. В результате сумма, необходимая для досрочного погашения, вырастет.

Не стоит забывать и о том, что у заемщика всегда есть возможность воспользоваться комбинированным вариантом. В этом случае клиент может уменьшить срок кредитования и также снизить ежемесячные выплаты.

Что лучше уменьшить: срок или платеж?

Как уже говорилось ранее, что именно уменьшать – срок или платеж, заемщик может выбирать самостоятельно. Преимущество первого варианта заключается в том, что при ускорении выплаты кредита снижаются проценты, которые на него начисляются. Соответственно, вся сумма погашения становится меньше. При этом ежемесячный платеж не меняется.

Преимущество первого варианта заключается в том, что при ускорении выплаты кредита снижаются проценты, которые на него начисляются. Соответственно, вся сумма погашения становится меньше. При этом ежемесячный платеж не меняется.

Если у клиента есть необходимость снизить ежемесячные выплаты, он может это сделать за счет досрочного частичного погашения. Обычно этим вариантом пользуются заемщики, которым необходимо снизить нагрузку на свой бюджет в будущем. Например, человек планирует менять место работы. При этом он не знает, насколько стабильным окажется его финансовое положение на тот момент времени. Погасив часть досрочно, он получает возможность в этот период времени платить меньше.

Гасить ипотеку досрочно небольшими суммами или копить?

Стоит ли погашать ипотеку досрочно, заемщик решает для себя самостоятельно. Многие предпочитают выплачивать строго те суммы, которые прописаны в договоре, откладывая часть заработанных денег на другие покупки. Однако немалое количество заемщиков выбирают досрочное погашение кредита. У этого есть несколько причин:

У этого есть несколько причин:

нестабильная экономическая ситуация в стране;

отсутствие постоянного заработка;

непредвиденные затраты (болезни, оплата обучения и т. п.).

Чтобы в результате не столкнуться с ситуацией, когда выплачивать ипотеку станет сложно, заемщик сокращает срок выплаты или размер ежемесячного платежа.

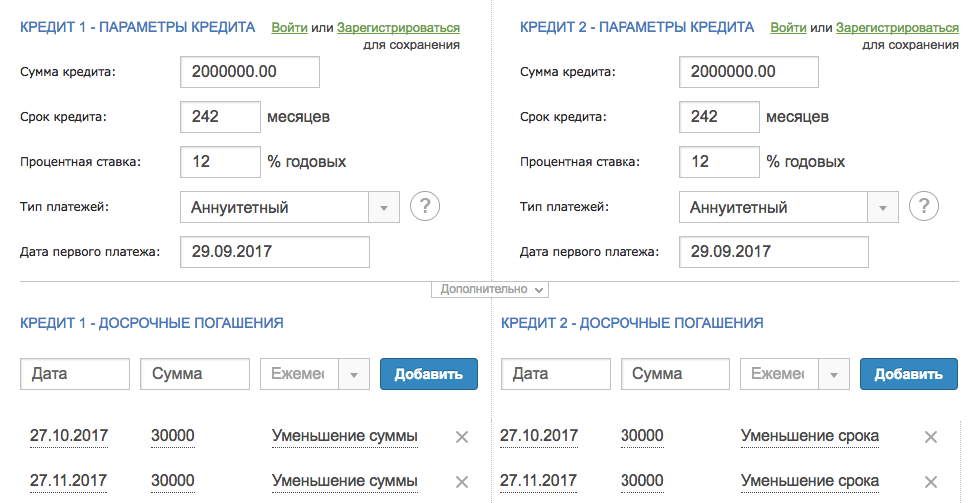

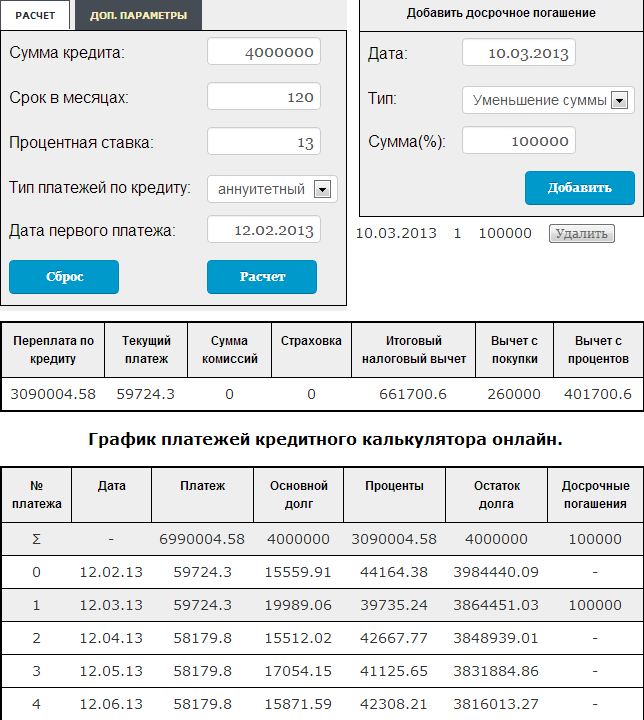

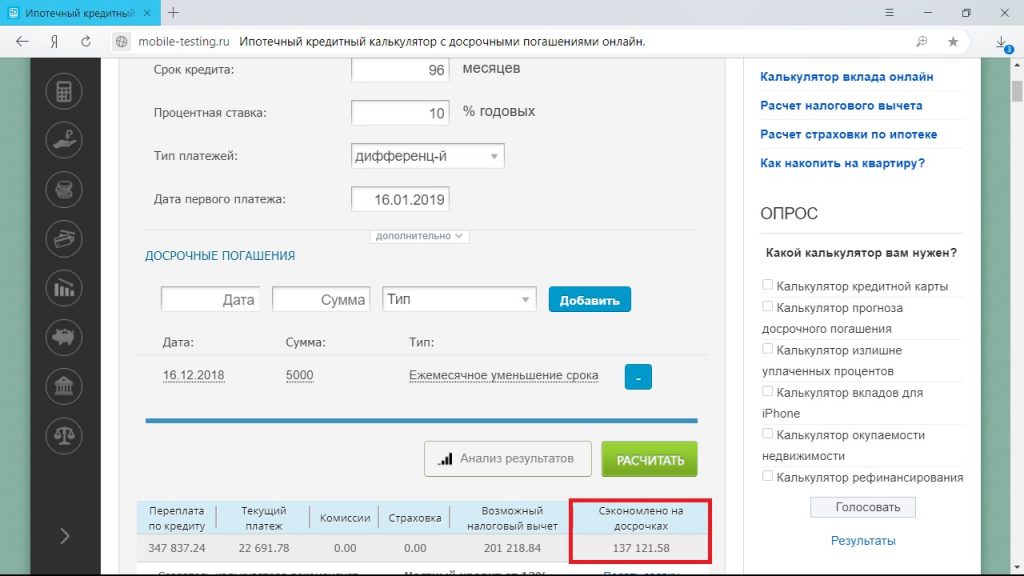

Рассчитать, насколько выгодным может оказаться досрочное погашение поможет онлайн-калькулятор. Обычно такую программу можно найти на сайтах банков. Все, что необходимо сделать для расчета – указать данные о кредите и той сумме, которую клиент потенциально может внести на счет сверх ежемесячного платежа. В результате калькулятор покажет, насколько сократится срок кредитования или ежемесячный платеж после преждевременного погашения.

Возвращается ли страховка при досрочном погашении?

На сегодняшний день у заемщиков, которые хотят погасить ипотеку досрочно, есть возможность претендовать на возвращение части страховки. Однако для этого необходимо выполнить ряд условий. К примеру, получить такую компенсацию можно только при полной выплате кредита. Если погашается лишь его часть, вернуть премию по договору страхования не удастся.

Однако для этого необходимо выполнить ряд условий. К примеру, получить такую компенсацию можно только при полной выплате кредита. Если погашается лишь его часть, вернуть премию по договору страхования не удастся.

Для возврата страховки в первые 7 календарных дней после полной досрочной выплаты кредита необходимо направить соответствующее заявление в банк, который выдавал заем. Часть страховой премии, которая может быть возвращена, рассчитывается пропорционально тому времени, которое осталось до полной выплаты долга.

Важно учитывать и то, что возврат страховки возможен только в том случае, если сам кредит и страхование были оформлены в рамках одного пакета услуг. Также необходимо уточнить, не случались ли за период кредитования ситуации, которые можно отнести к страховым случаям. Если они были, даже часть премии по договору страхования вернуть уже не получится.

Так как закон, позволяющий заемщику получить часть страховки после досрочной выплаты, был принят только 1-го сентября 2020 года, он распространяется исключительно на те договоры, которые были подписаны после этой даты. Если клиент оформил кредит раньше, рассчитывать на возврат части страховки он не может.

Если клиент оформил кредит раньше, рассчитывать на возврат части страховки он не может.

Как подавать заявление на досрочное погашение?

Чтобы сумма, которую заемщик вносит на счет, была засчитана как досрочное погашение тела кредита, ему необходимо за 30 дней до платежа подать соответствующее заявление в банк. Если этого не сделать, деньги будут перечислены на погашение процентной ставки, в результате чего уменьшить срок кредитования или сумму ежемесячного платежа не удастся.

Каждый заемщик должен учитывать, что обычного пополнения счета на большую сумму не достаточно для выплаты ипотечного кредита досрочно. Все дело в том, что даже при ее наличии на счете банк будет продолжать ежемесячно списывать фиксированную сумму. Поэтому необходимо следовать такому алгоритму:

Сначала заемщик подает заявление в банк, уведомляя его о том, что планирует досрочно погасить часть тела кредита.

Далее клиент выбирает, что ему больше подходит – уменьшение размера платежа или сокращение срока выплат.

Обязательно указывается точная сумма, которую необходимо списать со счета.

После списания в банке пересчитывают проценты на оставшуюся сумму, предоставляя заемщику новый график ежемесячных выплат.

Форма и способ подачи заявления могут отличаться в разных банках. Информацию о том, как правильно уведомить финансовое учреждение о досрочной выплате, лучше узнавать у менеджеров. Они смогут предоставить актуальные данные, которые позволят выполнить процедуру правильно и в срок.

Стоит учитывать, что ипотечный кредит в России можно погасить не только собственными средствами, но и с привлечением материнского капитала. В зависимости от условий ипотечного договора, эти деньги могут идти на досрочное погашение тела кредита или процентной ставки. Чтобы воспользоваться такой услугой, заемщик должен подать заявление в Пенсионный фонд, который является распорядителем материнского капитала. К заявлению необходимо прикрепить документы с указанием суммы займа – остатка, который необходимо погасить. Также нужно указать реквизиты банка, на которые необходимо перечислять средства.

Также нужно указать реквизиты банка, на которые необходимо перечислять средства.

Если решение Пенсионного фонда окажется положительным, заемщику потребуется обратиться в банк с уведомлением о желании досрочно погасить кредит и необходимости привлечения с этой целью материнского капитала. Если все сделано правильно, начиная со следующей выплаты, все средства будут автоматически перечисляться на счет банка в соответствии с указанными реквизитами.

Важно помнить о том, что при использовании материнского капитала часть недвижимости в обязательном порядке будет передана в собственность ребенку. Наличие доли у несовершеннолетнего может значительно усложнить процедуру продажи дома или квартиры, если в этом возникнет необходимость. Зная эти нюансы, лучше заранее проконсультироваться у юриста и выбрать оптимальный вариант выплаты раньше срока – с максимальной выгодой и без подводных камней.

Полезные рекомендации

Чтобы досрочное погашение ипотечного кредита не привело к негативным последствиям для вашего бюджета, воспользуйтесь нашими советами:

- Прежде чем обращаться в банк, перечитайте договор о кредитовании, а именно – раздел, посвященный досрочным выплатам. Обратите внимание на размеры процентов, которые насчитываются до внесения дополнительных средств и после, а также на сроки уведомления банка о желании погасить ипотеку досрочно.

Обратите внимание на размеры процентов, которые насчитываются до внесения дополнительных средств и после, а также на сроки уведомления банка о желании погасить ипотеку досрочно.

Обратите внимание на размеры процентов, которые насчитываются до внесения дополнительных средств и после, а также на сроки уведомления банка о желании погасить ипотеку досрочно.Оцените свои финансовые возможности. Рассчитайте, какой окажется дата полной выплаты кредита, если часть суммы будет уплачена преждевременно. Заемщик должен понимать, сможет ли он осилить большую досрочную выплату, и будет ли она действительно полезной для оптимизации условий последующих выплат.

Все возникающие вопросы решайте непосредственно в банке. Каждое финансовое учреждение может иметь свои условия и нюансы досрочной выплаты кредита. О всех подобных особенностях необходимо узнать заранее, чтобы это не привело к нежелательным последствиям.

Если вы точно уверены в выгоде досрочного погашения, то еще раз уточните алгоритм подачи заявления, чтобы не ошибиться в сроках.

Ипотечный калькулятор с досрочным погашением — рассчитать онлайн досрочное погашение ипотеки в 2022 – 2023 году

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

|---|---|---|---|---|

| 2 100 000,00 | 17 260,27 | 10 491,38 | 27 751,65 | |

| 05.01.2023 | 2 089 508,62 | 17 746,51 | 10 005,14 | 27 751,65 |

| 05.02.2023 | 2 079 503,48 | 17 661,54 | 10 090,12 | 27 751,65 |

| 05.03.2023 | 2 069 413,36 | 15 874,95 | 11 876,70 | 27 751,65 |

| 05.04.2023 | 2 057 536,65 | 17 474,97 | 10 276,69 | 27 751,65 |

| 05.05.2023 | 2 047 259,97 | 16 826,79 | 10 924,86 | 27 751,65 |

| 05.06.2023 | 2 036 335,11 | 17 294,90 | 10 456,75 | 27 751,65 |

| 05.07.2023 | 2 025 878,35 | 16 651,05 | 11 100,60 | 27 751,65 |

| 2 014 777,75 | 17 111,81 | 10 639,84 | 27 751,65 | |

| 05.09.2023 | 2 004 137,91 | 17 021,45 | 10 730,21 | 27 751,65 |

| 05.10.2023 | 1 993 407,70 | 16 384,17 | 11 367,48 | 27 751,65 |

| 05.11.2023 | 1 982 040,22 | 16 833,77 | 10 917,89 | 27 751,65 |

| 05.12.2023 | 1 971 122,33 | 16 201,01 | 11 550,65 | 27 751,65 |

| 05.01.2024 | 1 959 571,68 | 16 642,94 | 11 108,72 | 27 751,65 |

| 05.02.2024 | 1 948 462,96 | 16 548,59 | 11 203,07 | 27 751,65 |

| 05.03.2024 | 1 937 259,90 | 15 391,93 | 12 359,73 | 27 751,65 |

| 1 924 900,17 | 16 348,47 | 11 403,19 | 27 751,65 | |

| 05.05.2024 | 1 913 496,99 | 15 727,37 | 12 024,28 | 27 751,65 |

| 05.06.2024 | 1 901 472,70 | 16 149,49 | 11 602,16 | 27 751,65 |

| 05.07.2024 | 1 889 870,54 | 15 533,18 | 12 218,47 | 27 751,65 |

| 05.08.2024 | 1 877 652,07 | 15 947,18 | 11 804,47 | 27 751,65 |

| 05.09.2024 | 1 865 847,60 | 15 846,92 | 11 904,73 | 27 751,65 |

| 05.10.2024 | 1 853 942,87 | 15 237,89 | 12 513,77 | 27 751,65 |

| 05.11.2024 | 1 841 429,10 | 15 639,53 | 12 112,12 | 27 751,65 |

| 1 829 316,98 | 15 035,48 | 12 716,17 | 27 751,65 | |

| 05.01.2025 | 1 816 600,81 | 15 428,66 | 12 322,99 | 27 751,65 |

| 05.02.2025 | 1 804 277,82 | 15 324,00 | 12 427,65 | 27 751,65 |

| 05.03.2025 | 1 791 850,16 | 13 745,70 | 14 005,95 | 27 751,65 |

| 05.04.2025 | 1 777 844,21 | 15 099,50 | 12 652,16 | 27 751,65 |

| 05.05.2025 | 1 765 192,05 | 14 508,43 | 13 243,23 | 27 751,65 |

| 05.06.2025 | 1 751 948,83 | 14 879,57 | 12 872,09 | 27 751,65 |

| 05.07.2025 | 1 739 076,74 | 14 293,78 | 13 457,87 | 27 751,65 |

| 1 725 618,86 | 14 655,94 | 13 095,71 | 27 751,65 | |

| 05.09.2025 | 1 712 523,15 | 14 544,72 | 13 206,94 | 27 751,65 |

| 05.10.2025 | 1 699 316,21 | 13 966,98 | 13 784,67 | 27 751,65 |

| 05.11.2025 | 1 685 531,54 | 14 315,47 | 13 436,18 | 27 751,65 |

| 05.12.2025 | 1 672 095,36 | 13 743,25 | 14 008,41 | 27 751,65 |

| 05.01.2026 | 1 658 086,95 | 14 082,38 | 13 669,27 | 27 751,65 |

| 05.02.2026 | 1 644 417,68 | 13 966,29 | 13 785,37 | 27 751,65 |

| 05.03.2026 | 1 630 632,31 | 12 508,96 | 15 242,69 | 27 751,65 |

| 1 615 389,62 | 13 719,75 | 14 031,91 | 27 751,65 | |

| 05.05.2026 | 1 601 357,71 | 13 161,84 | 14 589,81 | 27 751,65 |

| 05.06.2026 | 1 586 767,90 | 13 476,66 | 14 275,00 | 27 751,65 |

| 05.07.2026 | 1 572 492,91 | 12 924,60 | 14 827,06 | 27 751,65 |

| 05.08.2026 | 1 557 665,85 | 13 229,49 | 14 522,16 | 27 751,65 |

| 05.09.2026 | 1 543 143,69 | 13 106,15 | 14 645,50 | 27 751,65 |

| 05.10.2026 | 1 528 498,18 | 12 563,00 | 15 188,66 | 27 751,65 |

| 05.11.2026 | 1 513 309,53 | 12 852,77 | 14 898,89 | 27 751,65 |

| 1 498 410,64 | 12 315,70 | 15 435,95 | 27 751,65 | |

| 05.01.2027 | 1 482 974,69 | 12 595,13 | 15 156,53 | 27 751,65 |

| 05.02.2027 | 1 467 818,16 | 12 466,40 | 15 285,25 | 27 751,65 |

| 05.03.2027 | 1 452 532,91 | 11 142,72 | 16 608,94 | 27 751,65 |

| 05.04.2027 | 1 435 923,97 | 12 195,52 | 15 556,14 | 27 751,65 |

| 05.05.2027 | 1 420 367,83 | 11 674,26 | 16 077,40 | 27 751,65 |

| 05.06.2027 | 1 404 290,44 | 11 926,85 | 15 824,80 | 27 751,65 |

| 05.07.2027 | 1 388 465,63 | 11 412,05 | 16 339,61 | 27 751,65 |

| 1 372 126,02 | 11 653,67 | 16 097,98 | 27 751,65 | |

| 05.09.2027 | 1 356 028,04 | 11 516,95 | 16 234,70 | 27 751,65 |

| 05.10.2027 | 1 339 793,34 | 11 012,00 | 16 739,65 | 27 751,65 |

| 05.11.2027 | 1 323 053,68 | 11 236,89 | 16 514,76 | 27 751,65 |

| 05.12.2027 | 1 306 538,92 | 10 738,68 | 17 012,98 | 27 751,65 |

| 05.01.2028 | 1 289 525,94 | 10 952,14 | 16 799,52 | 27 751,65 |

| 05.02.2028 | 1 272 726,43 | 10 809,46 | 16 942,20 | 27 751,65 |

| 05.03.2028 | 1 255 784,23 | 9 977,46 | 17 774,19 | 27 751,65 |

| 1 238 010,04 | 10 514,61 | 17 237,05 | 27 751,65 | |

| 05.05.2028 | 1 220 772,99 | 10 033,75 | 17 717,90 | 27 751,65 |

| 05.06.2028 | 1 203 055,09 | 10 217,73 | 17 533,93 | 27 751,65 |

| 05.07.2028 | 1 185 521,16 | 9 744,01 | 18 007,65 | 27 751,65 |

| 05.08.2028 | 1 167 513,51 | 9 915,87 | 17 835,79 | 27 751,65 |

| 05.09.2028 | 1 149 677,73 | 9 764,39 | 17 987,27 | 27 751,65 |

| 05.10.2028 | 1 131 690,46 | 9 301,57 | 18 450,09 | 27 751,65 |

| 05.11.2028 | 1 113 240,37 | 9 454,92 | 18 296,74 | 27 751,65 |

| 1 094 943,63 | 8 999,54 | 18 752,12 | 27 751,65 | |

| 05.01.2029 | 1 076 191,51 | 9 140,26 | 18 611,40 | 27 751,65 |

| 05.02.2029 | 1 057 580,12 | 8 982,19 | 18 769,47 | 27 751,65 |

| 05.03.2029 | 1 038 810,65 | 7 968,96 | 19 782,70 | 27 751,65 |

| 05.04.2029 | 1 019 027,95 | 8 654,76 | 19 096,90 | 27 751,65 |

| 05.05.2029 | 999 931,06 | 8 218,61 | 19 533,04 | 27 751,65 |

| 05.06.2029 | 980 398,01 | 8 326,67 | 19 424,99 | 27 751,65 |

| 05.07.2029 | 960 973,03 | 7 898,41 | 19 853,25 | 27 751,65 |

05. 08.2029 08.2029 | 941 119,78 | 7 993,07 | 19 758,58 | 27 751,65 |

| 05.09.2029 | 921 361,20 | 7 825,26 | 19 926,40 | 27 751,65 |

| 05.10.2029 | 901 434,80 | 7 409,05 | 20 342,60 | 27 751,65 |

| 05.11.2029 | 881 092,20 | 7 483,25 | 20 268,41 | 27 751,65 |

| 05.12.2029 | 860 823,79 | 7 075,26 | 20 676,39 | 27 751,65 |

| 05.01.2030 | 840 147,40 | 7 135,50 | 20 616,16 | 27 751,65 |

| 05.02.2030 | 819 531,25 | 6 960,40 | 20 791,25 | 27 751,65 |

| 05.03.2030 | 798 739,99 | 6 127,32 | 21 624,33 | 27 751,65 |

| 05.04.2030 | 777 115,66 | 6 600,16 | 21 151,49 | 27 751,65 |

| 755 964,17 | 6 213,40 | 21 538,25 | 27 751,65 | |

| 05.06.2030 | 734 425,92 | 6 237,59 | 21 514,06 | 27 751,65 |

| 05.07.2030 | 712 911,85 | 5 859,55 | 21 892,11 | 27 751,65 |

| 05.08.2030 | 691 019,75 | 5 868,93 | 21 882,72 | 27 751,65 |

| 05.09.2030 | 669 137,03 | 5 683,08 | 22 068,57 | 27 751,65 |

| 05.10.2030 | 647 068,45 | 5 318,37 | 22 433,28 | 27 751,65 |

| 05.11.2030 | 624 635,17 | 5 305,12 | 22 446,53 | 27 751,65 |

| 05.12.2030 | 602 188,63 | 4 949,50 | 22 802,16 | 27 751,65 |

| 05.01.2031 | 579 386,47 | 4 920,82 | 22 830,84 | 27 751,65 |

| 556 555,64 | 4 726,91 | 23 024,74 | 27 751,65 | |

| 05.03.2031 | 533 530,89 | 4 092,84 | 23 658,82 | 27 751,65 |

| 05.04.2031 | 509 872,08 | 4 330,42 | 23 421,23 | 27 751,65 |

| 05.05.2031 | 486 450,84 | 3 998,23 | 23 753,43 | 27 751,65 |

| 05.06.2031 | 462 697,41 | 3 929,76 | 23 821,90 | 27 751,65 |

| 05.07.2031 | 438 875,52 | 3 607,20 | 24 144,46 | 27 751,65 |

| 05.08.2031 | 414 731,06 | 3 522,37 | 24 229,28 | 27 751,65 |

| 05.09.2031 | 390 501,78 | 3 316,59 | 24 435,06 | 27 751,65 |

| 05.10.2031 | 366 066,71 | 3 008,77 | 24 742,89 | 27 751,65 |

| 341 323,83 | 2 898,91 | 24 852,74 | 27 751,65 | |

| 05.12.2031 | 316 471,09 | 2 601,13 | 25 150,52 | 27 751,65 |

| 05.01.2032 | 291 320,56 | 2 474,23 | 25 277,43 | 27 751,65 |

| 05.02.2032 | 266 043,14 | 2 259,54 | 25 492,11 | 27 751,65 |

| 05.03.2032 | 240 551,03 | 1 911,23 | 25 840,43 | 27 751,65 |

| 05.04.2032 | 214 710,60 | 1 823,57 | 25 928,09 | 27 751,65 |

| 05.05.2032 | 188 782,52 | 1 551,64 | 26 200,02 | 27 751,65 |

| 05.06.2032 | 162 582,50 | 1 380,84 | 26 370,82 | 27 751,65 |

| 05.07.2032 | 136 211,68 | 1 119,55 | 26 632,11 | 27 751,65 |

| 109 579,58 | 930,68 | 26 820,98 | 27 751,65 | |

| 05.09.2032 | 82 758,60 | 702,88 | 27 048,77 | 27 751,65 |

| 05.10.2032 | 55 709,82 | 457,89 | 27 293,77 | 27 751,65 |

| 05.11.2032 | 28 416,06 | 241,34 | 28 416,06 | 28 657,40 |

05.2022″>05.12.2022

05.2022″>05.12.2022 05.2023″>05.08.2023

05.2023″>05.08.2023 05.2024″>05.04.2024

05.2024″>05.04.2024 05.2024″>05.12.2024

05.2024″>05.12.2024 05.2025″>05.08.2025

05.2025″>05.08.2025 05.2026″>05.04.2026

05.2026″>05.04.2026 05.2026″>05.12.2026

05.2026″>05.12.2026 05.2027″>05.08.2027

05.2027″>05.08.2027 05.2028″>05.04.2028

05.2028″>05.04.2028 05.2028″>05.12.2028

05.2028″>05.12.2028 05.2030″>05.05.2030

05.2030″>05.05.2030 05.2031″>05.02.2031

05.2031″>05.02.2031 05.2031″>05.11.2031

05.2031″>05.11.2031 05.2032″>05.08.2032

05.2032″>05.08.2032Что это такое и как его избежать – Forbes Advisor

Обновлено: 1 июля 2020 г., 2:05

Примечание редактора: Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Штраф за досрочное погашение — это комиссия, которую кредиторы взимают с заемщиков, полностью или частично погасивших свои кредиты досрочно. Эти сборы указаны в кредитных документах и разрешены для определенных типов кредитов, таких как обычные ипотечные кредиты, кредиты на инвестиционную недвижимость и персональные кредиты. Сборы обычно начинаются примерно с 2% от непогашенного основного остатка и падают до нуля в течение первых нескольких лет кредита.

Сборы обычно начинаются примерно с 2% от непогашенного основного остатка и падают до нуля в течение первых нескольких лет кредита.

Штрафы за досрочное погашение могут стать неприятным препятствием для людей, пытающихся сократить свой долг или увеличить долю своей собственности. Если вы хотите избежать этих штрафов, вы часто можете сделать это, избегая определенных типов кредитов, выплачивая кредит после поэтапного прекращения комиссий или проведя переговоры напрямую со своим кредитором перед закрытием кредита.

Что такое штраф за досрочное погашение?

Штраф за досрочное погашение или «досрочное погашение» — это плата, которую взимают с заемщика, если он погашает кредит в течение нескольких лет после получения кредита. Кредиторы обычно перестают взимать их после погашения ссуды в течение трех-пяти лет. Кредиторы взимают эти комиссии, чтобы отговорить заемщиков от выплаты или рефинансирования своих ипотечных кредитов, что может привести к потере кредитором процентного дохода.

Федеральный закон запрещает штрафы за досрочное погашение многих видов ипотечных кредитов, включая кредиты FHA и USDA, а также студенческие кредиты. В других случаях штрафы за досрочное погашение, которые могут взимать кредиторы, разрешены, но включают как временные, так и финансовые ограничения в соответствии с федеральным законом.

Как действует штраф за досрочное погашение

Не многие люди могут позволить себе погасить кредит всего через год или два после его получения. Но многие люди рефинансируют свои кредиты , чтобы воспользоваться более низкой процентной ставкой или если их кредит улучшится. Штрафы за досрочное погашение могут сделать рефинансирование более дорогим в течение первых нескольких лет после получения кредита.

Штрафы за досрочное погашение зависят от кредитора и типа кредита. Некоторые кредиторы не взимают с них плату; в других случаях они ограничены. Когда взимаются предоплаты, они взимаются только в течение первых нескольких лет кредита, после чего они постепенно прекращаются — обычно в течение трех-пяти лет.

Штрафы за досрочное погашение взимаются только с определенных типов кредитов, но они всегда подробно изложены в кредитных документах, поэтому важно прочитать раскрытие информации, прежде чем принимать предложение о кредите.

Штрафы за досрочное погашение

Штрафы за досрочное погашение обычно начинаются примерно с 2% от непогашенного остатка, если вы погашаете кредит в течение первого года. Некоторые кредиты имеют более высокие штрафы, но многие типы кредитов ограничены максимум 2%. Затем штрафы уменьшаются за каждый последующий год кредита, пока не достигнут нуля.

Когда начисляются штрафы за досрочное погашение, они обычно относятся к непогашенному остатку на момент досрочного погашения кредита.

Многие положения о досрочном погашении также включают положения о том, что заемщики могут погасить до определенного процента своей ипотеки (обычно 20%) без уплаты комиссии. Таким образом, если вы хотите сделать дополнительные платежи в первые годы кредита без рефинансирования или полного погашения, штрафы за досрочное погашение могут не быть проблемой.

Образец графика штрафов за досрочное погашение

1 | 2% |

2 | 1,5% |

3 | 1% |

4 | 0,5% |

5 | — |

Некоторые кредиторы по-разному рассчитывают штрафы за досрочное погашение. Например, некоторые кредиторы взимают комиссию, равную проценту за определенное количество месяцев, а не непогашенный остаток по кредиту. Но независимо от того, как эти сборы структурированы, они всегда должны быть указаны в кредитном договоре, чтобы иметь законную силу.

Пример штрафа за досрочное погашение

Предположим, что есть новый домовладелец Сьюзан, которая только что купила свой первый дом. Чтобы позволить себе покупку, она взяла 30-летнюю ипотеку на 400 000 долларов под 4%, которая включает пункт о досрочном погашении. Пункт предусматривает комиссию за досрочное погашение по скользящей шкале в течение первых пяти лет ее кредита.

Теперь, через два года после получения кредита, кредитный рейтинг Сьюзен улучшился, процентные ставки снизились, и она хочет воспользоваться этим и рефинансировать оставшиеся 385 000 долларов в кредите. Она находит другого ипотечного кредитора, который рефинансирует ее новый кредит на 15 лет под 3,25%. В целом, рефинансирование сэкономит ей 325 долларов США в месяц, но сначала ей придется заплатить штраф за досрочное погашение в размере 5 775 долларов США (или 1,5 % от непогашенного остатка кредита), когда она погасит свой текущий кредит.

В этом сценарии Сьюзен окупила бы свой штраф чуть более чем за два года (с учетом затрат на закрытие) за счет сбережений от своего нового кредита. Если она планирует сохранить свой дом хотя бы на три-четыре года, то рефинансирование и уплата штрафа может иметь смысл. Если она думает, что может переехать в ближайшие год или два, то она может просто захотеть остаться со своим первоначальным кредитом.

Если она планирует сохранить свой дом хотя бы на три-четыре года, то рефинансирование и уплата штрафа может иметь смысл. Если она думает, что может переехать в ближайшие год или два, то она может просто захотеть остаться со своим первоначальным кредитом.

Как избежать штрафа за досрочное погашение

Если вы хотите избежать штрафа за досрочное погашение вашего следующего ипотечного кредита, вам следует избегать определенных кредиторов. К ним относятся альтернативные кредиторы (обычно это небанковские онлайн-кредиторы), кредиторы, специализирующиеся на субстандартных кредитах, и те, которые обещают быстрое финансирование.

Существуют также кредитные продукты, от которых вам следует держаться подальше, чтобы не попасть под эти сборы. Например, лучше держаться подальше от альтернативных кредитных продуктов и вместо этого придерживаться кредитов, которые вы можете получить где угодно. Таким образом, вы будете в лучшем положении, чтобы договориться об отмене штрафов за досрочное погашение, если ваш кредитор попытается их включить.

Еще одна вещь, которую вы можете сделать, чтобы избежать штрафов за досрочное погашение, — это избегать частого рефинансирования, поскольку это сигнализирует вашему кредитору, что вы, скорее всего, рефи, как только ставки упадут. Вы также можете попытаться найти поручителя или предложить более высокий первоначальный взнос в обмен на лучший срок кредита (включая отмену комиссии за досрочное погашение).

Наконец, если вы хотите избежать штрафов за досрочное погашение, вы можете просто подождать, пока штрафы за досрочное погашение не будут постепенно отменены, прежде чем погашать или рефинансировать свой кредит. Или вы можете сделать допустимые дополнительные платежи, которые не превышают предела суммы вашей ипотеки, которую вы можете выплачивать каждый год, не вызывая комиссий за досрочное погашение.

Типы кредитов, которые могут включать штраф за досрочное погашение Статья

Штрафы за досрочное погашение запрещены для определенных типов кредитов, включая кредиты USDA и FHA. В других случаях сумма, которую кредиторы могут взимать в качестве штрафов за досрочное погашение, ограничена — например, штрафы за досрочное погашение не могут превышать 2% для обычных ипотечных кредитов.

В других случаях сумма, которую кредиторы могут взимать в качестве штрафов за досрочное погашение, ограничена — например, штрафы за досрочное погашение не могут превышать 2% для обычных ипотечных кредитов.

Но в других случаях штрафы за досрочное погашение являются чрезвычайно распространенными положениями кредитных договоров, хотя они все еще могут быть предметом переговоров.

Типы кредитов, по которым заемщику следует обратить внимание на комиссию за досрочное погашение, включают:

- Обычные кредиты

- Кредиты SBA

- Кредиты на инвестиционную недвижимость

- Крупные кредиты без права регресса

- Кредиты от альтернативных поставщиков

- Субстандартные ипотечные кредиты

Стоит ли платить штраф за досрочное погашение кредита?

Если вы можете позволить себе полностью погасить ипотечный кредит в течение первого или двух лет после получения кредита или рефинансировать его по гораздо более низкой ставке, тогда может быть выгодно просто заплатить штраф, поскольку сумма денег, которую вы сэкономите на процентах платежи могут значительно превышать стоимость штрафа.

Однако, если вы не можете погасить ипотечный кредит до тех пор, пока штрафы за досрочное погашение не будут почти полностью отменены, то, возможно, лучше просто подождать. Проценты, которые вы продолжаете платить по кредиту, в любом случае будут вычитаться из налогооблагаемой базы, а предоплата будет вычитаться только в том случае, если это коммерческие расходы. Единственным исключением может быть то, что если вы можете рефинансировать свой кредит по гораздо более низкой ставке и сэкономить на процентах так много, что вы возместите стоимость штрафа за досрочное погашение всего за несколько лет, то уплата штрафа все еще может быть полезной.

Почему кредиторы взимают штрафы за досрочное погашение

Кредиторы взимают штрафы за досрочное погашение, чтобы лишить заемщика стимула к досрочному погашению кредита, что может привести к потере кредиторами процентного дохода. Кредиторы должны совершить значительное время, чтобы оценить заемщика и гарантировать кредит. Без положений о досрочном погашении заемщик может просто рефинансировать, как только найдет более выгодную ставку.

Наличие штрафа за досрочное погашение, встроенного в кредит, не мешает заемщикам погасить кредит или рефинансировать его, но дает им еще больше оснований для тщательного изучения кредитных документов, прежде чем принять решение о кредиторе или кредите.

Эта статья была полезной?

Оцените эту статью

★

★

★

★

★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Док Дэвид Трис — бывший лицензированный консультант по инвестициям и член Консультативного совета малых фирм FINRA. Его внимание сосредоточено на анализе сложных финансовых тем, чтобы читатели могли принимать обоснованные решения. О нем писали CNBC, Fox Business, Bloomberg и MarketWatch.

О нем писали CNBC, Fox Business, Bloomberg и MarketWatch.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вы уверены, что хотите оставить свой выбор?

5 ошибок, которых следует избегать при досрочном погашении ипотеки

Если вы можете позволить себе погасить ипотеку досрочно, вы сэкономите немного денег на процентах по кредиту. На самом деле, избавившись от ипотечного кредита всего на один или два года раньше, вы потенциально можете сэкономить сотни или даже тысячи долларов. Но если вы планируете использовать этот подход, вам нужно будет рассмотреть, есть ли штраф за досрочное погашение, среди других возможных проблем. Ниже приведены пять ошибок, которых следует избегать при досрочном погашении ипотеки. Финансовый консультант может помочь вам выяснить ваши потребности и цели ипотечного кредита.

Ниже приведены пять ошибок, которых следует избегать при досрочном погашении ипотеки. Финансовый консультант может помочь вам выяснить ваши потребности и цели ипотечного кредита.

Как досрочно погасить ипотечный кредит

Выплата ипотечного кредита звучит как мечта, возможность полностью владеть своим домом без ежемесячных платежей поставщику финансовых услуг. Прежде чем углубляться в самые большие ошибки, которые совершают люди при досрочном погашении ипотечного кредита, важно понять, как вы можете погасить его досрочно, потому что существует более одного способа.

Самый простой способ — просто внести дополнительные платежи помимо ваших обычных ежемесячных платежей. При условии, что этот маршрут не влечет за собой дополнительных комиссий от вашего кредитора, вы можете отправлять 13 чеков в год вместо 12 (или онлайн-эквивалент этого). Вы также можете увеличить ежемесячный платеж. Платя больше каждый месяц, вы погасите весь кредит раньше запланированного времени. Давайте подробнее рассмотрим каждый способ досрочного погашения ипотеки.

Давайте подробнее рассмотрим каждый способ досрочного погашения ипотеки.

- Сделайте один дополнительный платеж в год : Один из способов погасить ипотечный кредит до истечения срока действия ипотечного кредита — это сделать 13 платежей в год вместо 12. Вы можете добавить дополнительный платеж в любое время в течение года. и продолжайте вносить эти регулярные ежемесячные платежи. Это хорошо работает для людей, которые в какой-то момент года получают крупную сумму денег, например, бонус на работе или крупный возврат налога.

- Выплачивайте ипотечные платежи раз в две недели вместо ежемесячных : Отличный вариант для тех, кто живет гораздо меньше, чем зарабатывает, — это делать платежи по ипотеке раз в две недели, а не ежемесячно. Таким образом, ипотека будет погашена за половину срока кредита. Это не хороший вариант для всех, но это может быть хорошим способом ускорить этот кредит и погасить его досрочно.

- Рефинансирование ипотечного кредита на более короткий срок: Другим вариантом является рефинансирование ипотечного кредита на более короткий срок. Например, если у вас есть 30-летний фиксированный кредит, в котором осталось 22 года, вы можете рефинансировать его в 15-летний кредит и погасить остаток на семь лет раньше, чем вы бы сделали. Это также обычно снижает вашу ставку, но увеличивает ваши ежемесячные платежи. Вы будете платить за дом меньше в течение срока действия ипотеки, чем при более низкой 30-летней ставке.

- Погасите свой остаток наличными: Если вы можете накопить достаточно денег, чтобы полностью погасить остаток по кредиту, то это вариант. Это вариант, о котором думает большинство людей, когда они хотят досрочно погасить ипотеку, хотя есть много других способов справиться с этим.

Например, если у вас есть 30-летний фиксированный кредит, в котором осталось 22 года, вы можете рефинансировать его в 15-летний кредит и погасить остаток на семь лет раньше, чем вы бы сделали. Это также обычно снижает вашу ставку, но увеличивает ваши ежемесячные платежи. Вы будете платить за дом меньше в течение срока действия ипотеки, чем при более низкой 30-летней ставке.

Например, если у вас есть 30-летний фиксированный кредит, в котором осталось 22 года, вы можете рефинансировать его в 15-летний кредит и погасить остаток на семь лет раньше, чем вы бы сделали. Это также обычно снижает вашу ставку, но увеличивает ваши ежемесячные платежи. Вы будете платить за дом меньше в течение срока действия ипотеки, чем при более низкой 30-летней ставке. Следует отметить, что каждый раз, когда вы платите больше, чем требуется для вашего следующего ежемесячного платежа, вам нужно будет сообщить своему кредитору, что сумма должна пойти на погашение основного долга вашего кредита. Если вы этого не сделаете, то ипотечная компания, скорее всего, применит ваш дополнительный платеж к вашему следующему месяцу, и это будет выглядеть так, как будто вы не должны свой следующий платеж или не так много.

Когда погашать ипотеку досрочно

Может показаться хорошей идеей досрочно погасить ипотеку, как только у вас будет достаточно денег для этого, но есть еще кое-что, что следует учитывать. Если у вас есть веская финансовая причина погасить ипотечный кредит раньше, чем ожидалось, то это имеет большой смысл. Например, если вы хотите выйти на пенсию раньше, чем ожидалось, вам не нужна ипотека в пенсионные годы.

Однако досрочное погашение ипотеки, независимо от того, как вы это сделаете, лишает вас значительного количества ликвидных средств, которые вы могли бы использовать для инвестиций и накопления большего состояния или откладывать на случай непредвиденных трудных времен. Вы также больше не будете иметь право на некоторые налоговые вычеты, которые вы можете получить, когда вы активно платите по ипотеке.

В конечном счете, правильное время для досрочного погашения ипотеки зависит от вашего личного финансового положения. Это должно быть время, которое не повредит вам в финансовом плане и принесет пользу в долгосрочной перспективе. Мы рекомендуем работать с вашим финансовым консультантом, чтобы определить, когда это время для вашей ситуации.

Мы рекомендуем работать с вашим финансовым консультантом, чтобы определить, когда это время для вашей ситуации.

Ошибки, которых следует избегать при досрочном погашении ипотеки

Как упоминалось ранее, не всегда подходящее время для досрочного погашения ипотеки. Точно так же вы не всегда можете сделать это правильно. Подумайте об этих основных ошибках, которые могут совершить другие, досрочно выплачивая ипотеку, чтобы вы не последовали их примеру:

1. Не учитывать все ваши варианты

Может возникнуть соблазн, если у вас появятся дополнительные деньги, чтобы направить их на досрочное погашение ипотеки. Тем не менее, освобождение от долгов немного раньше может быть не самым выгодным выбором. Чтобы проиллюстрировать это, давайте рассмотрим пример.

Допустим, вы рассматриваете возможность единовременного платежа в размере 20 000 долларов США в счет погашения основного долга по ипотечному кредиту. Ваша первоначальная сумма кредита составляла 200 000 долларов США, у вас 20 лет из 30-летнего срока, и ваша процентная ставка составляет 4%. Выплата 20 000 долларов основной суммы за один раз может сэкономить вам примерно 8 300 долларов на процентах и позволить полностью погасить их на 2,5 года раньше.

Выплата 20 000 долларов основной суммы за один раз может сэкономить вам примерно 8 300 долларов на процентах и позволить полностью погасить их на 2,5 года раньше.

Звучит здорово, но подумайте об альтернативе. Если бы вы вложили эти деньги в индексный фонд, представляющий S&P 500 со средней доходностью 9,8%, вы могли бы заработать 30 900 долларов в виде процентов за те же 10 лет. Даже более консервативный прогноз вашей нормы прибыли, скажем, 4%, принесет вам 12 500 долларов в виде процентов.

Финансовая ситуация каждого человека уникальна, и вполне возможно, что мысль о том, чтобы расплатиться с долгами, настолько важна для вас, что это не стоит того, чтобы оптимально использовать ваши деньги. Важно рассмотреть все ваши варианты, прежде чем сделать вывод, что досрочное погашение ипотеки — лучший путь для вас.

2. Не вносить дополнительные платежи в счет основной суммы кредита

Дополнительные 500 или 1000 долларов каждый месяц не обязательно помогут вам быстрее погасить ипотеку. Если вы не укажете, что дополнительные деньги, которые вы платите, предназначены для применения к вашему основному балансу, кредитор может использовать их для выплаты процентов за следующий запланированный платеж.

Если вы не укажете, что дополнительные деньги, которые вы платите, предназначены для применения к вашему основному балансу, кредитор может использовать их для выплаты процентов за следующий запланированный платеж.

Если вы выписываете отдельные чеки на дополнительные основные платежи, вы можете отметить это в строке служебной записки. Если вы оплачиваете ипотечный счет онлайн, вы можете узнать, позволит ли кредитор включить примечание с указанием того, как следует использовать дополнительные платежи.

3. Не спрашивая, есть ли штраф за досрочное погашение

Ипотечные кредиторы занимаются бизнесом, чтобы зарабатывать деньги, и один из способов, которым они это делают, — взимание с вас процентов по кредиту. Когда вы досрочно оплачиваете ипотечный кредит, вы, по сути, тратите деньги кредитора. Вот почему некоторые кредиторы пытаются компенсировать упущенную выгоду, взимая штраф за досрочное погашение.

Штрафы за досрочное погашение могут быть равны проценту от суммы ипотечного кредита или эквиваленту определенного количества ежемесячных процентных платежей. Если вы погашаете ипотечный кредит заранее, эти сборы могут быстро возрасти. Например, штраф в размере 3 % за досрочное погашение ипотечного кредита на сумму 250 000 долларов США обойдется вам в 7 500 долларов США.

Если вы погашаете ипотечный кредит заранее, эти сборы могут быстро возрасти. Например, штраф в размере 3 % за досрочное погашение ипотечного кредита на сумму 250 000 долларов США обойдется вам в 7 500 долларов США.

Пытаясь сэкономить деньги, досрочно погасив ипотечный кредит, вы можете потерять деньги, если вам придется заплатить изрядный штраф.

4. Остаться без денег

Тратить каждую лишнюю копейку на ипотеку — агрессивный способ выбраться из долгов. Это также может иметь неприятные последствия. Например, если у вас нет ничего отложенного на случай чрезвычайных ситуаций, вы можете оказаться в затруднительном положении, если заболеете и не сможете работать в течение нескольких месяцев. В этом случае вам, возможно, придется использовать свою кредитную карту для покрытия ваших счетов или попытаться взять дополнительный кредит.

Если у вас нет резервного фонда, лучше всего отложить часть дополнительных платежей по ипотеке в фонд на черный день. Как только вы сэкономите на расходах на сумму от трех до шести месяцев, вы сможете сосредоточиться на погашении ипотечного долга.

Как только вы сэкономите на расходах на сумму от трех до шести месяцев, вы сможете сосредоточиться на погашении ипотечного долга.

5. Продление срока кредита при рефинансировании

Рефинансирование может сэкономить вам деньги несколькими способами, поскольку оно позволяет вам перейти на более короткий или более длительный срок кредита, в зависимости от того, что лучше для вас. Таким образом, если у вас есть 10 лет на 30-летний срок ипотечного кредита, вы потенциально можете рефинансировать до 10-летнего срока и сократить 10 лет. С другой стороны, вы можете пойти еще на 30 лет, чтобы снизить ежемесячные платежи.

Однако кредиты с более коротким сроком, как правило, имеют более низкие процентные ставки, что позволяет вам сэкономить на процентах и получить полное право владения гораздо быстрее. Однако в некоторых случаях рефинансирование может стоить вам дороже в долгосрочной перспективе, особенно если вы планируете продлить срок кредита. Прежде чем рефинансировать, было бы неплохо подсчитать некоторые цифры и выяснить, действительно ли имеет смысл иметь более длительный срок ипотеки.

Не забывайте также о затратах на закрытие. Если ваш кредитор согласится позволить вам включить эти расходы в ваш кредит, вы можете в конечном итоге заплатить больше денег. В конце концов, теперь вы будете получать проценты по большей сумме кредита.

Bottom Line

Досрочное погашение ипотеки в конечном счете зависит от того, сколько денег у вас есть, какие у вас есть альтернативы и другие факторы, которые уникальны для вас. Но если это то, что законно находится на вашем радаре, обязательно серьезно рассмотрите все ваши варианты.

Хотя многие финансовые консультанты известны своим опытом в области инвестирования и финансового планирования, они хорошо разбираются в ипотеке и покупке жилья. Поэтому, если вы не можете принять решение самостоятельно, подумайте о консультации с местным финансовым консультантом.

Советы по покупке дома

- Финансовый консультант поможет вам принять важные финансовые решения, такие как покупка дома. Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Обеспечение ипотеки может быть напряженным и запутанным процессом. Для начала вам нужно выяснить, какой срок лучше для вас, хотите ли вы фиксированную или переменную процентную ставку и где получить лучшие ставки по ипотеке.

Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

Бесплатный инструмент SmartAsset подбирает вам до трех финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.Фото: ©iStock.com/PickStock, ©iStock.com/wutwhanfoto, ©iStock.com/Andrii Dodonov

Ребекка Лейк

Ребекка Лейк — специалист по пенсионному бизнесу, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах. Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, а ее статьи публиковались в Интернете на сайтах US News and World Report, CreditCards.