Если есть кредит можно ли взять ипотеку: Можно ли взять ипотеку, если уже есть непогашенный кредит

Содержание

Можно ли взять ипотеку, если уже есть непогашенный кредит

Для жизни

Малому бизнесу

При подаче заявки на ипотеку всегда есть риск получить отказ. Одним из параметров, влияющих на решение банка, является наличие у потенциального заемщика непогашенных кредитов. Всегда ли имеющийся кредит приводит к отказу и что учесть при подаче заявки на ипотеку, чтобы решение банка было положительным?

Стать клиентом

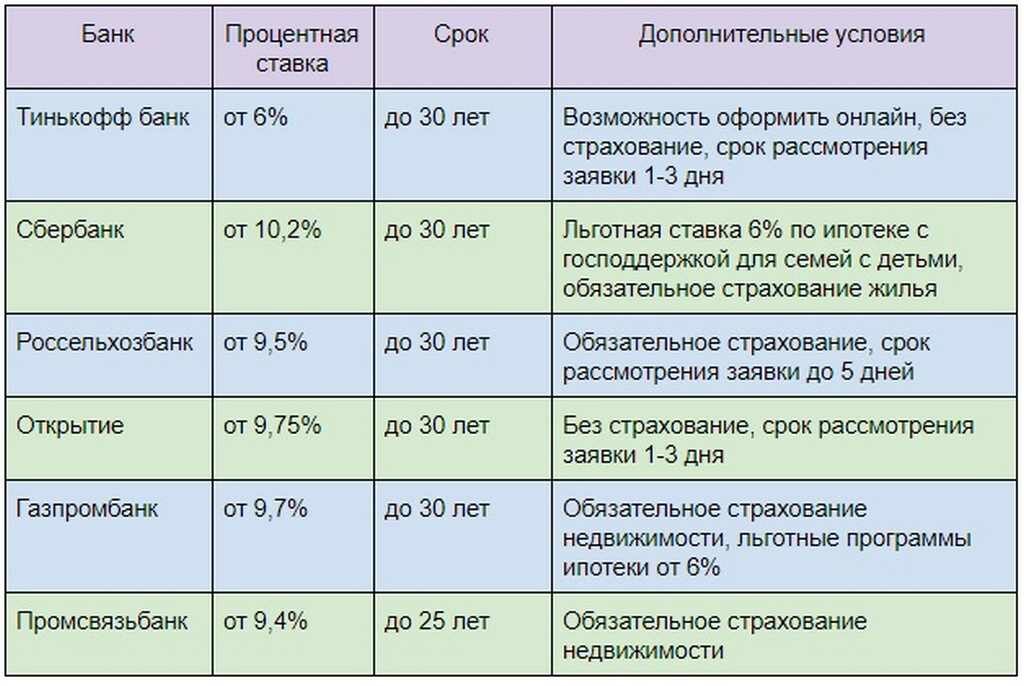

Ипотека при наличии задолженности

Наличие нескольких открытых кредитов одновременно — это довольно распространенная ситуация. Легко представить человека, у которого открыта кредитная карта вместе с автокредитом или потребительский займ вместе с рассрочкой на какой-либо товар. Но можно ли будет в этом случае получить еще и одобрение ипотеки?

Ответ на этот вопрос — да, одобрение получить можно, но только если заемщик, его кредитная история и его текущие кредиты будут соответствовать определенным параметрам. Российское законодательство не ограничивает количество займов, которые можно получить одновременно, однако при принятии решения о выдаче банки будут опираться на собственные внутренние требования.

Российское законодательство не ограничивает количество займов, которые можно получить одновременно, однако при принятии решения о выдаче банки будут опираться на собственные внутренние требования.

Какие факторы влияют на решение банка

Банк не называет причины, по которым выносится положительное или отрицательное решение по заявкам на ипотеку. Но есть факторы, позволяющие предположить критерии оценивания. Одним из самых главных является платежеспособность заемщика. Она характеризуется не только наличием постоянного дохода, объекта залога и положительной кредитной историей.

Платежеспособность напрямую связана с совокупной финансовой нагрузкой, а именно — количеством ежемесячных расходов, включая обязательства по кредитам. Если у вас уже есть кредит, вы подали заявку на ипотеку и после составления графика платежей совокупные выплаты по всем обязательствам не превысят 50% вашего среднемесячного дохода, у вас хорошие шансы на одобрение.

Кроме этого, положительное решение вероятно, если:

- текущий кредит выплачен практически полностью, до окончания его срока действия осталось не более года

- по кредиту нет задолженностей, просрочек, не проводилось рефинансирование или реструктуризация

- применялось досрочное погашение

- с момента оформления действующего кредита ваши доходы выросли

Что еще проверяет банк

Помимо указанных факторов при принятии решения банк учитывает наличие иждивенцев, непрерывность трудового стажа, общее число обращений за кредитами, включая использование кредитной карты, если она у вас есть. Все эти моменты имеют значение, если уровень дохода является пограничным. Если же расходы по ипотеке и текущим обязательствам будут занимать не более трети ваших доходов, одобрение получить будет проще.

Банк будет тщательно проверять кредитную историю клиента, обращая особое внимание на своевременность внесения ежемесячных платежей, наличие длительных или повторяющихся просрочек, а также на наличие иных непогашенных задолженностей — например, по алиментам, налогам или квартплате.

Помимо этого, банк будет учитывать и побочные факторы, которые позволяют оценить надежность будущего заемщика. Отрицательно повлиять на решение об одобрении могут следующие факторы:

- судимости, особенно по статьям за финансовые махинации или мошенничество

- наличие в прошлом судебных разбирательств с банками

- банкротство

- нулевая кредитная история

Что делать, если есть просроченный кредит

Наличие просроченного кредита значительно уменьшает шансы на одобрение ипотеки. Если банк видит, что заемщик нерегулярно вносит ежемесячные платежи и допускает регулярные задержки, то он может сделать вывод о неплатежеспособности заемщика и отсутствии у него финансовой дисциплины.

В случае, если кредитная история испорчена просрочками, то перед подачей заявления на ипотеку придется потратить некоторое время на ее исправление. В первую очередь нужно будет закрыть все просроченные платежи и дальше вносить деньги вовремя или даже немного заранее. Следующий шаг — это исправление своей кредитной истории и персонального рейтинга. Как это сделать — читайте в нашей статье «Как исправить плохую кредитную историю».

В первую очередь нужно будет закрыть все просроченные платежи и дальше вносить деньги вовремя или даже немного заранее. Следующий шаг — это исправление своей кредитной истории и персонального рейтинга. Как это сделать — читайте в нашей статье «Как исправить плохую кредитную историю».

Почему банк не дает ипотеку, ведь квартира передается в залог?

Реализация залогового имущества — длительная процедура, которая не гарантирует мгновенное возвращение денег банку. Предлагая кредитные продукты, банк получает проценты. В долгосрочной перспективе ипотека приносит банку больше, чем доход от продажи квартиры, поэтому при оценивании заявок на ипотеку финансово-кредитные организации стараются выбрать максимально надежных заемщиков.

Как повысить шансы на получение ипотеки

Чтобы увеличить вероятность одобрения ипотеки при имеющемся кредите, нужно гарантировать возврат заемных средств в полном объеме. Например:

Например:

- предоставить созаемщика с высокими доходами — это может быть не только супруг, но и взрослые дети или родители

- предоставить поручителя

- предоставить залог

- предоставить сведения о дополнительных доходах — получаемой пенсии, доходах от сдачи в аренду недвижимости, дополнительном заработке

Также на решение банка может повлиять ваша готовность внести большой первоначальный взнос. Программы ипотечного кредитования обычно регламентируют минимальный порог первоначального взноса, а верхний предел не ограничен и не обсуждается. Если вы готовы внести не установленные 10–15% от стоимости приобретаемого объекта, а более — это характеризует вас с положительной стороны.

При выборе срока кредитования лучше указать максимальный период, поскольку это снизит размер ежемесячного платежа. Даже если вы уверены в своих силах, ожидаете крупное поступление денег — наследство, средства от продажи имущества — и планируете погасить ипотеку быстрее, для банка ваши планы не очевидны и не гарантированы: оценивается только текущий располагаемый доход. Поэтому заполняйте заявку так, чтобы ваши расходы не превышали доходы.

Поэтому заполняйте заявку так, чтобы ваши расходы не превышали доходы.

Если заемщик имеет право на получение маткапитала или других мер господдержки, это также может способствовать принятию положительного решения.

Важный момент: сама по себе заявка на льготную ипотеку преимуществ не дает: если вы имеете право оформить кредит на жилье по льготной ставке, но ежемесячный платеж будет больше половины вашего бюджета, решение банка может быть отрицательным.

Вероятность выдачи второй ипотеки

Если на вас уже оформлена одна ипотека и вы подаете заявку на оформление второй, то вероятнее всего, что банк откажет в одобрении. Наличие двух ипотек создает слишком большую финансовую нагрузку на заемщика, что может обернуться рисками для его кредитора. Оптимальным решением в такой ситуации будет сначала закрыть первую ипотеку, а затем обращаться за получением второй.

Однако в некоторых ситуациях есть вероятность одобрения второго такого займа. Для этого необходимо, чтобы у клиента была безупречная кредитная история, достаточно средств для оплаты первоначального взноса и очень высокий доход, который позволит закрывать сразу два ипотечных кредита так, чтобы сумма платежей не превышала половины его среднемесячного дохода.

Для этого необходимо, чтобы у клиента была безупречная кредитная история, достаточно средств для оплаты первоначального взноса и очень высокий доход, который позволит закрывать сразу два ипотечных кредита так, чтобы сумма платежей не превышала половины его среднемесячного дохода.

В каких еще случаях банк может отказать

Помимо уже оговоренных случаев, у банков может быть еще несколько причин для отказа в одобрении ипотеки при наличии действующего кредита. В совокупности с другими факторами риск отказа может быть высоким для тех, кто:

- не может предоставить крупный первоначальный взнос;

- планирует закрыть первоначальный взнос только средствами материнского капитала;

- не подходит по возрасту — например, младше 21 года или старше 65 лет;

- имеет нестабильный доход — например, работает на фрилансе;

- является ИП или самозанятым недавно, работает на предприятиях малого или среднего бизнеса и не может официально подтвердить доход.

Что делать, если банк отказал

Повторное заявление подавать не запрещается. Но предоставлять те же самые сведения заново, просто сменив банк — нелогично. Для подачи нового заявления на ипотеку желательно скорректировать свой финансовый статус:

- погасить все кредиты и задолженность по кредитным картам

- продать имущество, если есть такая возможность, чтобы высвободить деньги для закрытия текущих долгов

- выбрать другой вариант кредитования или уменьшить запрашиваемую сумму

Получить одобрение ипотеки при наличии незакрытых кредитов можно, если сам заемщик и его текущие займы соответствуют определенным требованиям. Шансы на одобрение будут высокими, если:

- совокупные платежи по всем кредитам не превышают 50% дохода заемщика;

- действующий кредит почти полностью выплачен;

- заемщик обладает хорошей кредитной историей, не допускает просрочек и задолженностей.

Подать заявку на ипотеку в Райффайзен Банк можно дистанционно. Заполните все поля формы и ожидайте решение в течение 3 рабочих дней.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Кодекс корпоративного поведения RBI GroupЦентр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17. 02.2015.

02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Дадут ли ипотеку, если есть непогашенные кредиты

Купить квартиру без привлечения кредитных средств под силу не многим гражданам. В то же время, большинство населения активно пользуются кредитами для приобретения товаров и услуг. Принимая решение о покупке квартиры в кредит, многих беспокоит вопрос, даст ли банк ипотеку, если есть непогашенные потребительские кредиты?

Получение ипотеки при наличии задолженности

Как банки относятся к непогашенным кредитам?

Как получить ипотеку?

В каком случае получить не получится?

На что еще банки обращают внимание?

Как повысить шансы на одобрение ипотеки?

Получение ипотеки при наличии задолженности

Основная задача банка – получать доход, предоставляя в кредит собственные и привлеченные средства. В первую очередь банк оценивает финансовые возможности клиентов и их способность своевременно и в полном объеме обслуживать предоставленный кредит.

В первую очередь банк оценивает финансовые возможности клиентов и их способность своевременно и в полном объеме обслуживать предоставленный кредит.

Дать однозначный ответ, одобрит банк ипотеку или откажет, невозможно. Все зависит от того, какими активами располагает клиента, какова его кредитная история и финансовая дисциплина, какая сумма остается после уплаты всех существующих обязательств. Кроме этого в расчет принимаются множество нюансов.

Как банки относятся к непогашенным кредитам?

Наличие непогашенного кредита не может стать причиной отказа. Прежде чем принять решение, банк взвесит множество факторов. При этом в расчет могут взять:

- ежемесячный доход заемщика и членов его семьи, муж или жена всегда могут быть привлечены в качестве созаемщика

- наличие дополнительных источников дохода

- владение движимым и недвижимым имуществом, которая также может выступить в качестве залога

- наличие хорошей кредитной истории

- доход, остающийся после уплаты обязательств по действующим кредитам, не должен превышать 50%

Как получить ипотеку?

Получить ипотеку, имея непогашенную задолженность, возможно, если следовать правилам:

- Не стоит скрывать факт наличия непогашенных кредитов. Ипотечный кредит выдается на длительный срок, сумма кредита немалая. Поэтому служба безопасности банка тщательно собирает информацию о заемщике. Факт все равно вскроется, но в этом случае обернется против клиента.

- Предоставьте в банк документы, подтверждающие ваши доходы и доходы членов вашей семьи. Любой дополнительный доход увеличит вес заемщика и долю непогашенного кредита в общем доходе.

- Предоставьте кредитному инспектору все не закрытые кредитные договора с графиком погашения. Ему будет легче оценить нагрузку на ваш бюджет и принять правильное решение.

- Если имеется несколько непогашенных потребительских договоров в разных банках, постарайтесь собрать их «под одной крышей», рефинансируйте задолженность по нескольким кредитам в единый заем.

Ипотечный кредит выдается на длительный срок, сумма кредита немалая. Поэтому служба безопасности банка тщательно собирает информацию о заемщике. Факт все равно вскроется, но в этом случае обернется против клиента.

Ипотечный кредит выдается на длительный срок, сумма кредита немалая. Поэтому служба безопасности банка тщательно собирает информацию о заемщике. Факт все равно вскроется, но в этом случае обернется против клиента.В каком случае получить не получится?

Случаев, при которых получить ипотек не получится, не так много.

Банк не даст новый кредит заемщику с плохой кредитной историей. При этом значение имеет не столько наличие непогашенной задолженности, сколько регулярность и своевременность выполнения обязательств. Просрочка погашения основного долга и процентов по кредиту свидетельствует о низкой финансовой дисциплине, даже если заемщик в конце концов полностью погасил кредит перед банком.

Просрочка погашения основного долга и процентов по кредиту свидетельствует о низкой финансовой дисциплине, даже если заемщик в конце концов полностью погасил кредит перед банком.

Информация в бюро кредитных историй хранится не менее 10 лет. Поэтому серьезно относиться к своим обязательствам необходимо всегда, а не только в преддверии получения ипотеки. Непогашенный в прошлом небольшой кредит может стать причиной отказа в решение квартирного вопроса в будущем.

Банк откажет в ипотеке, если у заемщика более 50% доходов уходит на обслуживание непогашенных кредитов. Банк понимает, что клиенту необходимо не только обслуживать задолженность, но и полноценно жить. Если кредит будет «съедать» большую часть доходов, банк сочтет кредитную нагрузку чрезмерной и откажется от сотрудничества.

На что еще банки обращают внимание?

Отсутствие кредитной истории также может сослужить нехорошую службу. Казалось бы, отсутствие потребности в кредитах должно характеризовать человека, как состоятельного, не испытывающего нужды в денежных средствах. Однако в этом случае у банка отсутствует информация об уровне финансовой дисциплины. Состоятельный гражданин может оказаться необязательным, не способным регулярно выполнять взятые на себя обязательства, даже при наличии средств.

Однако в этом случае у банка отсутствует информация об уровне финансовой дисциплины. Состоятельный гражданин может оказаться необязательным, не способным регулярно выполнять взятые на себя обязательства, даже при наличии средств.

Как повысить шансы на одобрение ипотеки?

Чтобы не получить отказ банка в ипотеке старайтесь в срок погашать обязательства по любым кредитам.

Если ранее не прибегали к услугам банка, возьмите потребительский кредит на небольшую сумму и вовремя погасите его.

Если кредитов много, постарайтесь погасить большую часть из них или обратитесь в банк за реструктуризацией. С большой вероятностью кредитная ставка по новому кредиту будет более выгодная.

Влияют ли личные кредиты на получение ипотечного кредита?

В этой статье:

- Как работают потребительские кредиты?

- Может ли личный кредит повлиять на мою заявку на ипотеку?

- Что делать, если в настоящее время я выплачиваю личный кредит?

- Как увеличить свои шансы на получение ипотечного кредита?

- Избегайте преждевременного получения ипотечного кредита

Потребительские кредиты могут повлиять на вашу заявку на получение ипотечного кредита, и это может быть хорошо или плохо, в зависимости от ситуации.

Если вы планируете купить дом в ближайшие несколько лет, подача заявки на личный кредит потенциально может уменьшить сумму, которую вы можете занять на дом, а также может повлиять на ваш кредит, в зависимости от того, как вы управляете долгом. Вот что вам нужно знать, прежде чем подавать заявку.

Как работают личные кредиты?

Потребительские кредиты — это форма кредита в рассрочку, которая предлагает заемщикам доступ к полной сумме кредита авансом в обмен на регулярные платежи в рассрочку в течение установленного срока погашения.

Одной из ключевых характеристик потребительских кредитов, которая отличает их от многих других типов кредитов, является то, что большинство из них не имеют обеспечения, что означает отсутствие залога. Кроме того, за редким исключением, заемщики могут использовать личные кредитные средства практически на все, что захотят.

В свою очередь, личные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, такие как ипотечные кредиты и автокредиты, поэтому они не всегда являются лучшим вариантом, если вы планируете крупную покупку.

Может ли личный кредит повлиять на мою заявку на ипотеку?

Любая задолженность, указанная в вашем кредитном отчете, может повлиять на вашу возможность получить ипотечный кредит. Есть две основные вещи, на которые кредиторы будут обращать внимание при выдаче личных займов: как вы распоряжаетесь своим долгом и как это влияет на соотношение вашего долга к доходу.

Как вы справлялись с долгами

Своевременные ежемесячные платежи имеют решающее значение для любого типа долга, особенно если вы планируете подать заявку на получение ипотечного кредита. Ипотека — это долгосрочное обязательство как для вас, так и для финансового учреждения, поэтому, если вы пропустили какие-либо платежи по личному кредиту, вы можете претендовать на более высокую ставку или вообще не претендовать на нее.

Однако, если вам удалось оплатить все счета вовремя, это могло со временем улучшить ваш кредитный рейтинг, а также ваши шансы на одобрение ипотечного кредита.

Отношение вашего долга к доходу

При определении того, какую сумму вы имеете право брать взаймы, ипотечные кредиторы будут смотреть на ваше конечное отношение долга к доходу (DTI), которое представляет собой ваши общие ежемесячные платежи по долгу, разделенные на ваш ежемесячный налог.

Для справки: ваш предварительный DTI показывает, какая часть вашего валового дохода идет только на оплату жилья. Если ваш внутренний коэффициент DTI очень низок, платеж по личному кредиту может не иметь большого значения. Тем не менее, большинство кредиторов предпочитают внутренний DTI ниже 36%, и если ваш показатель выше, чем при оплате личного кредита, вы можете не претендовать на столько, сколько хотите или нуждаетесь.

Что делать, если в настоящее время я выплачиваю личный кредит?

Если вы уже взяли личный кредит и рассматриваете возможность подачи заявки на ипотечный кредит, лучшее, что вы можете сделать, — это продолжать вовремя вносить платежи.

Если ваш срок погашения близок к концу и вы можете позволить себе выплатить остаток до подачи заявления, погашение долга может повысить ваши шансы на получение суммы кредита, которую вы ищете. Однако, если вы не можете, просто сосредоточьтесь на поддержании положительной истории платежей.

Кроме того, ищите другие способы повысить свои шансы на одобрение на выгодных условиях.

Как повысить свои шансы на получение ипотечного кредита?

В большинстве случаев наличие личного кредита не увеличивает и не снижает ваши шансы на одобрение ипотечного кредита. Однако, если вы беспокоитесь, есть много других вещей, которые вы можете сделать, чтобы увеличить свои шансы.

Для начала подготовьте свой кредит к ипотеке, проверив свои кредитные отчеты и оценки, чтобы увидеть, есть ли что-то, что вам нужно решить, прежде чем подавать заявку. Если вы обнаружите какие-либо проблемы, ожидание, пока вы не сможете улучшить свою кредитную историю, может сэкономить вам тысячи, если не десятки тысяч, в течение срока действия ипотечного кредита.

Во-вторых, избегайте получения нового кредита до подачи заявки на ипотеку. Последнее, что вы хотите сделать, это еще больше увеличить свой DTI. И если у вас есть время, рассмотрите возможность погашения некоторых кредитов и кредитных карт, чтобы потенциально уменьшить ваш DTI.

Наконец, рассмотрите возможность увеличения суммы первоначального взноса. Чем больше денег вы вкладываете, тем меньше риска вы представляете для ипотечных кредиторов, что потенциально увеличивает ваши шансы на одобрение.

Не влезайте в ипотеку слишком рано

Домовладение — захватывающая перспектива, и очень легко увлечься эмоциональным аспектом этого большого шага в жизни. Но если вы возьмете ипотечный кредит до того, как будете готовы в финансовом отношении, домовладение может стать скорее бременем, чем благословением.

Сделайте своим приоритетом проверку кредитного рейтинга и работайте над его улучшением задолго до подачи заявления. Кроме того, создайте бюджет, чтобы определить, сколько вы действительно можете позволить себе платить каждый месяц, имея в виду, что то, что кредитор предлагает вам, на самом деле может быть вне вашего ценового диапазона. При этом не забывайте о других расходах на жилье, таких как страхование частной ипотеки, налоги на имущество, страхование домовладельцев, ремонт, техническое обслуживание и многое другое.

При таком подходе к получению ипотечного кредита у вас будет гораздо больше шансов получить одобрение на его получение и иметь возможность производить платежи каждый месяц.

Повлияет ли личный кредит на заявку на ипотеку?

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Когда вы подаете заявку на получение ипотечного кредита, любые ваши долги — автокредиты, кредитные карты и личные кредиты — могут повлиять на то, сколько вы можете занять, и, в первую очередь, можете ли вы претендовать на ипотечный кредит.

Когда кредиторы рассматривают ваше заявление на получение ипотечного кредита, в первую очередь обращают внимание не на ваш кредитный рейтинг или первоначальный взнос, а на то, можете ли вы позволить себе платеж по ипотечному кредиту. С этой целью ваши ежемесячные платежи по любым долгам, не связанным с ипотекой, являются жизненно важной частью головоломки.

Как личный заем может повлиять на вашу заявку на ипотеку

Частный заем может повлиять на вашу заявку на ипотеку несколькими способами.

Рейтинг FICO®

Наличие кредита влияет на ваш кредитный рейтинг. Самый большой влияющий фактор — это ваша история платежей. Своевременное внесение всех ваших ежемесячных платежей оказывает положительное влияние на ваш FICO® Score. В меньшей степени ваш кредитный рейтинг выигрывает от разнообразия типов кредитных продуктов, которые у вас были (так называемая кредитная комбинация). Личный кредит — это кредит в рассрочку, который отличается от возобновляемого кредита (кредитные карты). Кроме того, ваш кредитный рейтинг должен улучшаться с возрастом. Наличие очень старых учетных записей любого типа может улучшить ваш счет.

История платежей

История платежей по вашему личному кредиту может напрямую повлиять на вашу заявку на ипотеку. Некоторые ипотечные кредиторы отклоняют вашу заявку, например, если у вас есть два просроченных платежа в течение последних шести месяцев или один счет просрочен на 90 дней, независимо от вашего кредитного рейтинга.

DTI

DTI означает отношение долга к доходу. Это ваши долги, разделенные на ваш доход. Чем больше у вас долгов, тем меньшие расходы на жилье вы можете себе позволить.

Стандарты ипотечного андеррайтинга различаются в зависимости от банка и программы, и у каждого ипотечного кредитора есть процесс оценки вашего внешнего DTI и вашего внутреннего DTI. Вы должны удовлетворить обоих.

Ваш предварительный коэффициент DTI — это процент вашего ежемесячного валового дохода, который вы тратите на расходы на жилье. Наилучший сценарий — сохранить это число ниже 28%.

Ваш внутренний коэффициент DTI представляет собой процент вашего ежемесячного дохода, который вы тратите на расходы на жилье плюс все долги вместе взятые. Каждый кредитор устанавливает свои собственные лимиты DTI, и 43% считается оптимальным лимитом конечного коэффициента. Большинство кредиторов позволяют 45% и даже выше, по крайней мере, для некоторых видов ипотечных кредитов.

Для расчета вашего DTI и выплаты по ипотеке, на которую вы имеете право, ваш кредитор получает ваш кредитный отчет от каждого из трех основных кредитных агентств (Equifax, Experian и TransUnion). Они используют эти отчеты для сравнения ваших ежемесячных долговых обязательств со всеми доходами, которые вы можете (и хотите) документировать. Андеррайтер считает:

- Минимальный платеж по счету каждой кредитной карты

- Сумма ежемесячного платежа по любым автокредитам

- Платите ли вы алименты или алименты

- Любые залоговые права или судебные решения против вас

- Каждый ежемесячный платеж по личному кредиту

- Любые другие финансовые обязательства

Кредитор не рассматривает ежемесячные счета, которые не являются долгами, даже если у вас есть договор с поставщиком (счета за телефон , коммунальные услуги, продукты, абонементы и т.д.).

DTI несколько изменчив по отношению к другим частям вашего заявления на ипотеку. Как правило, ваша заявка стоит на трех опорах: ваш кредитный рейтинг, ваш DTI и ваш первоначальный взнос. Если вы хорошо зарекомендовали себя в двух из них, кредитор может быть более гибким в отношении третьего.

Как рассчитать DTI, включая ваш личный кредит

Ваши расходы на жилье включают ежемесячные платежи в счет основной суммы долга, процентов, налогов и страховки, а также взносы ассоциации домовладельцев, если применимо (вместе известные как «PITIA»).

Если годовой доход вашей семьи составляет 60 000 долларов в год, ваш валовой ежемесячный доход составляет 5 000 долларов. Вы можете выполнить предварительный лимит DTI для обычной ипотеки с общим ежемесячным платежом за жилье (PITIA) до 1400 долларов в месяц (5000 долларов x 28% = 1400 долларов).

Чтобы уложиться в лимит, вам также придется тратить менее 43% вашего валового дохода на все ваши долги. При 5000 долларов в месяц вы можете потратить до 2150 долларов на погашение ежемесячных долгов, включая оплату жилья.

| ДТИ | Валовой ежемесячный доход | Предел DTI | Максимальные ежемесячные платежи |

|---|---|---|---|

| Начальный коэффициент (только расходы на жилье) | 5000 долларов | 28% | 1400 долларов США |

| Коэффициент конечной стоимости (весь долг) | 5000 долларов | 43% | 2150 долларов США |

Источник данных: расчеты автора.

В этом примере, если у вас есть более 750 долларов США в месяц в виде других платежей по долгам, вы не имеете права на получение полного платежа за жилье в размере 1400 долларов США. Но вы можете выбрать меньшую ипотеку и при этом заставить ее работать.

Как улучшить вашу заявку на получение ипотеки

Вы можете претендовать на более крупную ипотеку, изменив свои долги, чтобы получить более благоприятное соотношение долга к доходу.

- Погашение мелких долгов. Это хороший способ отказаться от ежемесячных платежей и позволить себе больше ипотечных кредитов. Для кредитной карты с балансом в 600 долларов может потребоваться минимальный ежемесячный платеж в размере 25 долларов в месяц. Хотя это может показаться небольшим, устранение обязательства в размере 25 долларов в месяц высвободит около 4700 долларов кредитной способности по 30-летней ипотеке с процентной ставкой 5%. Если у вас есть два таких долга, вы можете рассчитывать почти на 10 000 долларов меньше на размер вашей возможной ипотеки.

- Погасить большие долги. Кредиторы могут игнорировать долги, не связанные с жильем, если ожидается, что они будут погашены менее чем через 10 месяцев. Поэтому, если у вас осталось 18 месяцев платежей по автокредиту в размере 300 долларов в месяц, подумайте о том, чтобы заплатить примерно половину суммы заранее, чтобы у вас осталось только девять месяцев на балансе.

- Рефинансирование долгов. Увеличение срока погашения долга может уменьшить ваши ежемесячные платежи, хотя и за счет дополнительных процентов. Например, рефинансирование двухлетнего кредита в размере 5000 долларов США по ставке 6% в трехлетний личный кредит по той же ставке уменьшает ваш ежемесячный платеж примерно на 70 долларов США в месяц. Недостатком является то, что вы погашаете кредит медленнее и, следовательно, платите больше процентов (в данном случае около 158 долларов). Другой вариант — использовать личный кредит с более низкой процентной ставкой для погашения кредитной карты или долга по кредиту с более высокой процентной ставкой.

Может ли личный кредит помочь вам получить ипотечный кредит?

Личный заем может помочь вам претендовать на получение ипотечного кредита в некоторых случаях, например, когда он улучшает ваш DTI. Но это не будет мгновенным решением.

Поскольку личный кредит является кредитом в рассрочку, ваш кредитный рейтинг может улучшиться, если вы переместите свой долг по кредитной карте в личный кредит и тем самым снизите коэффициент использования кредита. Снижение стоимости вашего долга может помочь вам быстрее погасить свой долг и быть готовым купить дом раньше. Использование личного кредита для рефинансирования долгов с более высокими процентами может сэкономить или стоить вам денег с течением времени, в зависимости от срока кредита.

Использование личного кредита для покрытия первоначального взноса обычно не работает. Теоретически вы могли бы получить личный кредит, положить наличные деньги на высокодоходный сберегательный счет, а затем использовать их для первоначального взноса по ипотеке. Однако на практике банки обычно просматривают ваши кредитные заявки за последние три, шесть или даже 12 месяцев. Если вы подали заявку на личный кредит шесть месяцев назад, и ваш банковский счет примерно в то же время увеличился, скорее всего, они исключат использование этих денег в качестве первоначального взноса.

Лучшее время для подготовки к покупке дома — не менее чем за 6–12 месяцев до подачи заявления. Это дает вам время подумать, может ли личный кредит помочь вам получить ипотеку, или есть другие способы поставить себя в более выгодное положение, чтобы соответствовать требованиям.

Об авторе

Кимберли — профессиональный писатель и редактор с более чем 30-летним опытом.