Ипотечные кредиты ставки: Самая выгодная ипотека — ставки банков 2022, где лучше взять ипотеку под низкий процент

Содержание

Ипотечные кредиты на новостройки — Информационный портал финансовых услуг коммерческих банков для физических лиц

Размер:

AAA

Цвет:

C

C

Изображения

Вкл.

Выкл.

Обычная версия сайта

Запомнить меня

Забыли свой пароль?

Регистрация

После регистрации на портале вам будет доступна возможность сохранять списки избранных услуг и другие возможности.

247

Дата обновления: 17 авг 2022, 21:25

Узпромстройбанк

248

Дата обновления: 17 авг 2022, 21:25

Перейти на сайт банка

17%

Ставка

Неограниченно

Минимальная сумма

20 год

Срок

Процентные ставки

Для держателей зарплатный карт АКБ «Узпромстройбанк» 17%

Другие 18%

Документы

1. Паспорт заявителя и со заёмщик

Паспорт заявителя и со заёмщик

2. Договор купли-продажи жилья, заключенный с подрядной организацией.

3. Свидетельство о субсидии, если есть

Требования

Заемщик — гражданин Республики Узбекистан, достигший 18-летнего возраста и не старше 60 лет в день обращения за кредитом;

Долговая нагрузка вместе с со заёмщикам по всем оформленным кредитам не превышает 70% от среднемесячного дохода;

Отсутствие просроченной задолженности по ранее оформленным кредитам и другим обязательствам;

Постоянные доходы непрерывны, по крайней мере в последние 4 месяцев.

Дополнительные условия

Суммы кредитов на покупку квартир и строительство и реконструкцию индивидуального жилья:

По Республике Каракалпакстан и областям до 327 500 000 сумов

По городу Ташкенту до 416 500 000 сумов

Кредитный калькулятор

С помощью кредитного калькулятора вы можете сравнить разные предложения кредитных учреждений. Достаточно заполнить нужные поля, и вы получите подробную информацию по ежемесячным платежам в удобном формате.

Достаточно заполнить нужные поля, и вы получите подробную информацию по ежемесячным платежам в удобном формате.

Рассчитать кредит

Узпромстройбанк

Номер лицензии: 17, 25.06.1991

Статьи / Кредит

Способы погашения кредита | Платежи по кредитам

Статьи / Кредит

Кредит – это обязательство, а не подарок и не пожертвование

Статьи / Кредит

Кредитная история

Статьи / Кредит

Полная стоимость кредита

Статьи / Кредит

Что такое кредитная карта и как ею пользоваться?

Статьи / Кредит

Что такое «микрозайм» и как его получить?

Статьи / Кредит

Зачем необходим залог для обеспечения кредита?

Статьи / Кредит

Как кредитные учреждения принимают решение о выдаче кредита?

Статьи / Кредит

Что такое лизинг?

Статьи / Кредит

Знаете ли вы все свои обязательства как поручителя?

Могу ли я завещать денежные средства по банковскому вкладу своим родственникам? Подробнее

Что такое полная стоимость кредита? Подробнее

Как я могу купить наличную иностранную валюту (доллар США)? Подробнее

Может ли банк в одностороннем порядке изменить процентную ставку по кредитам? В каких случаях можно изменить процентную ставку по кредиту? Подробнее

Я учусь на дневном обучении на первом курсе. Хочу перейти на заочное обучение в следующем году. Можно получить образовательный кредит в случае заочной формы обучения? Подробнее

Хочу перейти на заочное обучение в следующем году. Можно получить образовательный кредит в случае заочной формы обучения? Подробнее

Можно ли заранее (авансом) получить проценты по вкладу?

Подробнее

Как льготная ипотека может обрушить рынок недвижимости в России| Новости общества

Ипотечные кредиты по заниженным ставкам могут привести к росту числа заемщиков, неспособных обслуживать эти кредиты, что негативно повлияет на рынок недвижимости. Такое мнение «Московской газете» высказали эксперты, комментируя слова главы Центробанка РФ Эльвиры Набиуллиной о том, что экстремально низкие ставки по ипотеке вызывают обеспокоенность регулятора

Выступая в Госдуме Набиуллина отметила, что в Центробанке обеспокоены популярностью ипотеки от застройщика с очень низкими ставками и повышенной на 20-30% стоимостью квартир. По мнению регулятора, это может привести к обрушению цен на рынке, потерям населения и банков, а также необходимости вмешательства государства в решение ситуации при помощи бюджетных денег.

Кандидат экономических наук Михаил Беляев пояснил, что сейчас распространена практика, когда банки закладывают свой коммерческий интерес не в ипотечную ставку, а в стоимость квартир.

«Иными словами, человек может взять кредит под 0,1% годовых, однако общая стоимость квартиры устанавливается, действительно, на 20-30% выше. Заемщикам дается выбор, либо купить квартиру по рыночной цене, но по обычной ипотечной ставке, либо приобрести ее по завышенной стоимости, но при этом не платить больших процентов», — рассказал экономист «Московской газете».

Доктор экономических наук Иосиф Дискин, согласился с Эльвирой Набиуллиной в том, что заниженные ипотечные ставки, действительно, несут большие риски для рынка недвижимости.

«Есть два канала: рыночная ипотека, где банки оценивают риски, ставки и так далее. Есть льготная ипотека, когда люди берут кредиты по льготным ставкам. Во втором случае часто бывает так, что заемщики не могут адекватно оценить свои возможности. Поэтому ЦБ беспокоит, что люди не смогут обслуживать ипотечные кредиты, которые они взяли из-за пониженной ставки. Далее банки будут выселять этих людей из ипотечных квартир и выставлять недвижимость на рынок, от этого и произойдет обвал цен. Банки и люди несут потери, о которых как раз и говорит Набиуллина. Но государство банки точно не бросит, значит потребуется бюджетное финансирование», — рассказал Дискин.

Поэтому ЦБ беспокоит, что люди не смогут обслуживать ипотечные кредиты, которые они взяли из-за пониженной ставки. Далее банки будут выселять этих людей из ипотечных квартир и выставлять недвижимость на рынок, от этого и произойдет обвал цен. Банки и люди несут потери, о которых как раз и говорит Набиуллина. Но государство банки точно не бросит, значит потребуется бюджетное финансирование», — рассказал Дискин.

В то же время, по его мнению, сейчас ситуация с ипотечным кредитованием не является критической, и оснований для сворачивания льготной ипотеки пока нет. Тем не менее, считает эксперт, Центробанк обязан предупредить о возможности такого развития событий.

«Основания для беспокойства имеются, нужен постоянный мониторинг, чтобы не допустить того, о чем предупреждает ЦБ РФ», — резюмировал собеседник «Московской».

К слову, выступая перед депутатами глава Центробанка отметила, что сейчас на рынке ипотечного кредитования России нет перегрева – рост составил 12%, что по мнению Эльвиры Набиуллиной, в нынешних условиях немало. В то же время объемы ипотечного кредитования этого года несопоставимы с прошлогодними показателями. В 2021 году рост ипотеки составил 21%, причем тогда ЦБ РФ отмечал даже признаки перегрева этого рынка.

В то же время объемы ипотечного кредитования этого года несопоставимы с прошлогодними показателями. В 2021 году рост ипотеки составил 21%, причем тогда ЦБ РФ отмечал даже признаки перегрева этого рынка.

Ранее вице-премьер РФ Марат Хуснуллин заявил, что если льготную ипотеку отменят, то рынок строительства жилья в России обвалится уже в 2024 году.

Читайте также материал «Московской газеты» о том, как изменятся цены на новостройки в Москве.

Резкое падение ставок по ипотечным кредитам не способствует росту спроса

- По данным Ассоциации ипотечных банкиров, объем заявок на ипотечные кредиты вырос на 2,7% на прошлой неделе по сравнению с предыдущей неделей.

- В четверг произошло самое резкое однодневное падение средней ставки по 30-летней ипотеке с фиксированной ставкой с момента начала ежедневного учета в 2009 году. остатки по кредитам (647 200 долларов США или меньше) снизились до 6,9% с 7,14%.

Продается дом в районе Мишн-Хиллз в Лос-Анджелесе, вторник, 11 октября 2022 г. , Мишн-Хиллз, Калифорния.

, Мишн-Хиллз, Калифорния.

Брайан Ван Дер Бруг | Лос-Анджелес Таймс | Getty Images

Объем заявок на ипотеку вырос на 2,7% на прошлой неделе по сравнению с предыдущей неделей, согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров. Внесена дополнительная корректировка к празднику Дня ветеранов.

Небольшой рост последовал за отчетом правительства на прошлой неделе, показывающим, что инфляция, возможно, начинает снижаться. Это, в свою очередь, привело к падению доходности облигаций, а вместе с ними и ставок по ипотечным кредитам. В четверг произошло самое резкое однодневное падение средней ставки по 30-летней фиксированной ипотеке с момента начала ежедневного учета в 2009 году..

В среднем за неделю ставка по 30-летним ипотечным кредитам с фиксированной ставкой и соответствующим остатком кредита (647 200 долларов США или меньше) снизилась до 6,9% с 7,14%, при этом баллы снизились до 0,56 с 0,77 (включая комиссию за выдачу) для кредитов. с первоначальным взносом 20%.

На ежедневной основе ставка только в четверг упала на 60 базисных пунктов, согласно отдельному обзору Mortgage News Daily.

смотреть сейчас

Заявки на рефинансирование ипотечного кредита за неделю упали на 2% и были на 88% ниже, чем на той же неделе год назад. Снижение ставки произошло ближе к концу недели, а пятница была федеральным праздником, Днем ветеранов, поэтому, возможно, спрос на рефинансирование еще не отреагировал в полной мере на снижение ставки.

Заявки на ипотеку для покупки дома, которые обычно не реагируют быстро на изменения процентной ставки, увеличились на 4% за неделю и были на 46% ниже, чем на той же неделе год назад.

«Заявки на покупку увеличились для всех типов кредитов, а средняя сумма кредита на покупку упала до наименьшей суммы с января 2021 года», — сказал Джоэл Кан, экономист Ассоциации ипотечных банкиров.

Размеры ссуды также могут уменьшаться из-за падения цен на жилье или потенциального увеличения количества новых покупателей, которые снова выходят на рынок на начальном уровне.

Ипотечные ставки не сильно изменились в начале этой недели, но доходность 10-летних казначейских облигаций США упала во вторник, впервые утром после того, как ежемесячные данные о ценах производителей в США выросли немного медленнее, чем ожидалось.

Позже они упали еще больше, достигнув почти шестинедельного минимума, после того как появились новости о том, что ракеты попали в Польшу, убив двух человек. Это вызвало опасения по поводу большего политического риска в и без того раздираемом войной регионе. Ставки по ипотечным кредитам слабо зависят от доходности 10-летних казначейских облигаций.

СМОТРЕТЬ

СМОТРЕТЬ ПРЯМУЮ ТРАНСЛЯЦИЮ В ПРИЛОЖЕНИИ

СМОТРЕТЬ ПРЯМУЮ ТРАНСЛЯЦИЮ В ПРИЛОЖЕНИИ

Сегодняшние 30-летние ставки по ипотечным кредитам упали более чем на четверть пункта | 15 ноября 2022 г.

Личные финансы

Три другие ключевые ставки повышаются, но у заемщиков все еще есть шанс зафиксировать ставку значительно ниже 7%

Содержание предоставлено компанией Credible, контрольный пакет акций которой принадлежит Fox Corporation. Credible несет единоличную ответственность за этот контент и услуги, которые он предоставляет.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемая ниже «Credible», — предоставить вам инструменты и уверенность, необходимые для улучшения вашего финансового положения. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

На основе данных, собранных Credible, ставки по ипотечным кредитам на покупку жилья упали на один ключевой срок и выросли на три других срока со вчерашнего дня.

- Фиксированные ставки по ипотечным кредитам на 30 лет : 6,375%, по сравнению с 6,750%, -0,375

- 20-летний фиксированный ипотечный ставки : 6.

490%, по сравнению с 6,375%, +0,115

490%, по сравнению с 6,375%, +0,115 - 1575%. : 6,250%, по сравнению с 6,125%, +0,125

- 10-летний ставки с фиксированной ипотекой : 6.250%, по сравнению с 6,125%, +0,125

490%, по сравнению с 6,375%, +0,115

490%, по сравнению с 6,375%, +0,1159950%по сравнению с 6,125%, +0,125

509. 15, 2022. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться. Credible, рынок личных финансов, имеет более 5000 отзывов Trustpilot со средним рейтингом 4,7 звезды (из возможных 5,0).

Что это означает: Сегодня ставки выросли по трем ключевым условиям ипотеки, за исключением 30-летних ставок, которые упали более чем на четверть пункта. Поскольку ставки по всем срокам остаются ниже 7%, заемщики, которым нужен более длительный срок погашения и относительно низкая процентная ставка, могут захотеть зафиксировать 30-летнюю ипотеку сегодня, до вероятного повышения.

Чтобы найти отличные ставки по ипотечным кредитам, начните с использования защищенного веб-сайта Credible, который может показать вам текущие ставки по ипотечным кредитам от нескольких кредиторов, не влияя на ваш кредитный рейтинг. Вы также можете использовать ипотечный калькулятор Credible для расчета ежемесячных платежей по ипотеке.

Согласно данным, собранным Credible, ставки рефинансирования ипотечных кредитов снизились на один ключевой срок и выросли на три других срока со вчерашнего дня.

- 30-летнее рефинансирование с фиксированной ставкой : 6,375%, по сравнению с 6,750%, -0,375

- 20-летний рефинансирование с фиксированной ставкой : 6,490%, по сравнению с 6,375%, +0,115

- 3 15-го года. Ставка рефинансирования : 6,250%, по сравнению с 6,125%, +0,125

- 10-летний рефинансирование с фиксированной ставкой : 6,250%, по сравнению с 6,125%, +0,125

9009

9,250%, по сравнению с 6,125%, +0,125

9009

9,250%, по сравнению с 6,125%, +0,125

9009

9,250%, по сравнению с 6,125%, +0,125

9009

9,250%. 15 ноября 2022 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться. Имея 5000 отзывов, Credible поддерживает «отличную» оценку Trustpilot.

15 ноября 2022 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться. Имея 5000 отзывов, Credible поддерживает «отличную» оценку Trustpilot.

Что это значит: Ставки по 30-летним условиям рефинансирования сегодня снизились, предлагая небольшое окно сбережений для домовладельцев, которые хотят сэкономить на процентах. При этом ставки по всем остальным срокам погашения выросли. Поскольку ставки на 20- и 30-летние сроки остаются ниже 7%, домовладельцы, которые хотят придерживаться более длительного срока погашения, могут рассмотреть возможность рефинансирования сегодня, до будущих повышений.

Как менялись ставки по ипотечным кредитам с течением времени

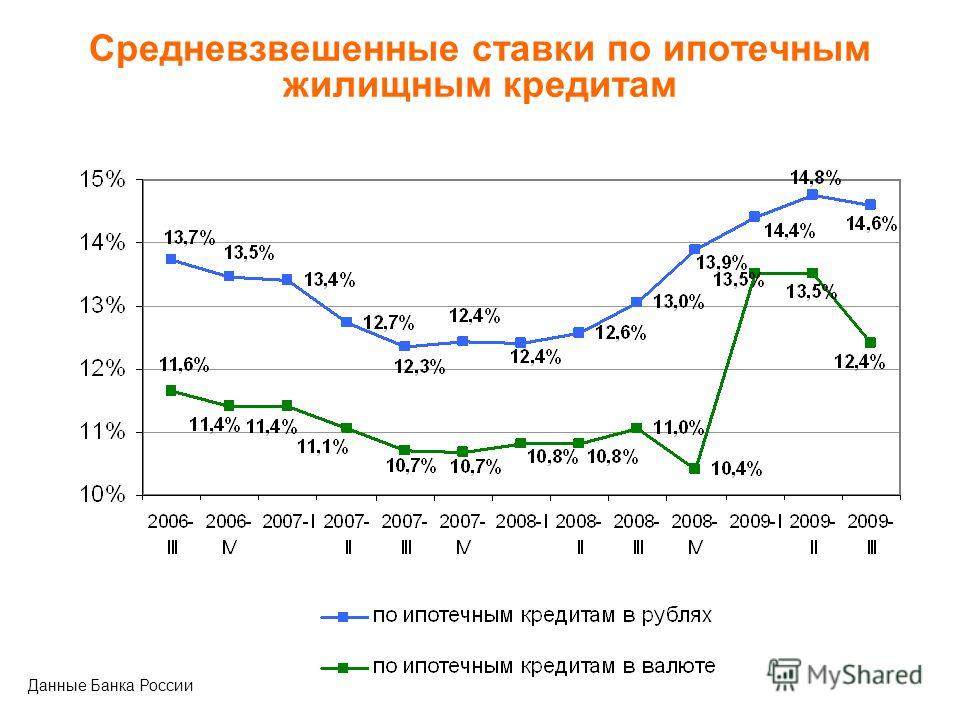

Сегодняшние процентные ставки по ипотечным кредитам значительно ниже самой высокой среднегодовой ставки, зафиксированной Freddie Mac — 16,63% в 1981 году. За год до того, как пандемия COVID-19 перевернула экономику по всему миру, средняя процентная ставка по 30-летней ипотеке с фиксированной ставкой на 2019 год составила 3,94%. Средняя ставка на 2021 год составила 2,96%, что является самым низким среднегодовым показателем за 30 лет.

Средняя ставка на 2021 год составила 2,96%, что является самым низким среднегодовым показателем за 30 лет.

Историческое падение процентных ставок означает домовладельцев, у которых есть ипотечные кредиты с 2019 годаи старше потенциально могут реализовать значительную экономию процентов за счет рефинансирования по одной из сегодняшних более низких процентных ставок. При рассмотрении вопроса о рефинансировании или покупке ипотечного кредита важно учитывать затраты на закрытие, такие как оценка, подача заявки, выдача и оплата услуг адвоката. Эти факторы, в дополнение к процентной ставке и сумме кредита, влияют на стоимость ипотечного кредита.

Хотите купить дом? Credible может помочь вам сравнить текущие ставки от нескольких ипотечных кредиторов сразу всего за несколько минут. Используйте онлайн-инструменты Credible, чтобы сравнить ставки и пройти предварительную квалификацию уже сегодня.

Тысячи рецензентов Trustpilot оценили Credible на «отлично».

Как рассчитываются достоверные ставки по ипотечным кредитам

Изменение экономических условий, политические решения центрального банка, настроения инвесторов и другие факторы влияют на изменение ставок по ипотечным кредитам. Заслуживающие доверия средние ставки по ипотечным кредитам и ставки рефинансирования ипотечных кредитов, указанные в этой статье, рассчитываются на основе информации, предоставленной кредиторами-партнерами, которые выплачивают компенсацию Credible.

Заслуживающие доверия средние ставки по ипотечным кредитам и ставки рефинансирования ипотечных кредитов, указанные в этой статье, рассчитываются на основе информации, предоставленной кредиторами-партнерами, которые выплачивают компенсацию Credible.

Ставки предполагают, что заемщик имеет кредитный рейтинг 740 и берет взаймы обычный кредит для дома на одну семью, который будет их основным местом жительства. Ставки также предполагают отсутствие (или очень низкие) скидки и первоначальный взнос в размере 20%.

Достоверные ставки по ипотечным кредитам, представленные здесь, дадут вам только представление о текущих средних ставках. Ставка, которую вы фактически получаете, может варьироваться в зависимости от ряда факторов.

Факторы, влияющие на ставки по ипотечным кредитам (и находящиеся под вашим контролем)

Многие факторы влияют на то, на какую процентную ставку по ипотеке вы можете претендовать, и некоторые из них находятся под вашим контролем. Улучшение этих факторов может помочь вам претендовать на более низкую процентную ставку.

Улучшение этих факторов может помочь вам претендовать на более низкую процентную ставку.

- Кредитный рейтинг — Как правило, самые низкие процентные ставки предоставляются заемщикам с самым высоким кредитным рейтингом.

- Отношение долга к доходу — DTI — это процент, который сравнивает ваши общие долги с вашим доходом. Чтобы рассчитать DTI, разделите свой ежемесячный валовой доход на сумму всех ваших ежемесячных минимальных платежей по долгу. Как правило, кредиторы предпочитают DTI 35% или меньше.

- Сумма первоначального взноса — Как правило, кредиторы (и многие продавцы) благосклонно относятся к более высокой сумме первоначального взноса. Если вы внесете менее 20% от покупной цены дома, многие кредиторы потребуют от вас оплаты частного ипотечного страхования, которое защищает кредитора (а не вас), если вы не сможете погасить ипотечный кредит.

- Местоположение/цена дома — Процентные ставки могут варьироваться в зависимости от того, в каком штате вы живете и в каком штате вы покупаете.