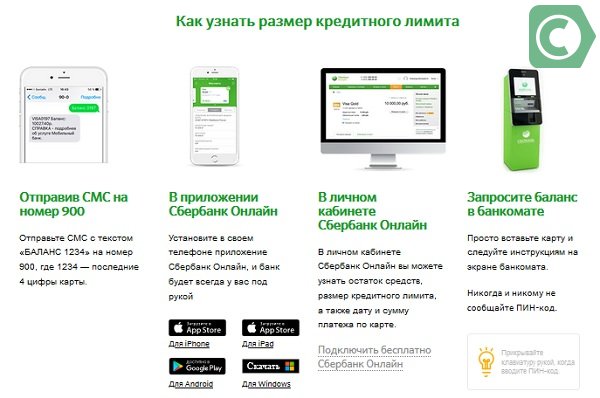

Если на кредитной карте денег больше чем лимит: как назначается размер, как увеличить лимит

Содержание

Кредитная карта с определенными возвратными платежами

Частное лицо | |

| 1. Кредитная карта с регулярными платежами | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | бесплатно |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | бесплатно |

| выдача замещающей карты | 5 евро |

| ежемесячная плата за обслуживание | бесплатно |

| 2. Карта с регулярными платежами (карта c индивидуальным дизайном — Pildikaart) | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| выдача замещающей карты | 5 евро |

| ежемесячная плата за обслуживание | бесплатно |

3. Kредитная карта Mastercard Kредитная карта Mastercard | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | бесплатно |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | бесплатно |

| выдача замещающей карты | 5 евро |

| ежемесячная плата за обслуживание карты | 1.60 евро |

| 4. Кредитная карта с индивидуальным дизайном (Pildikaart) | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| выдача замещающей карты | 5 евро |

| ежемесячная плата за обслуживание | 1,60 евро |

5. Кредитная карта Mastercard Gold Кредитная карта Mastercard Gold | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| выдача замещающей карты | 5 евро |

| ежемесячная плата за обслуживание карты | 3,50 евро |

| 6. Кредитная карта Mastercard Platinum (вместе с использованием услуги Priority Pass и страхованием поездок Platinum) | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 25 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 20 евро |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 25 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | 20 евро |

| выдача замещающей карты | 10 евро |

| ежемесячная плата за обслуживание карты | 10 евро |

7. Кредитная карта Mastercard World Elite (вместе с использованием услуги Priority Pass и страхованием поездок World Elite) Кредитная карта Mastercard World Elite (вместе с использованием услуги Priority Pass и страхованием поездок World Elite) | |

| выдача (вместе с страхованием услуги срочной помощи, в том числе продление карты) | 39 евро |

| ежемесячная плата за обслуживание карты | 39 евро |

| выдача замещающей карты | 19 евро |

| дополнительная картa | 39 евро |

Юридическое лицо | |

| 1. Кредитная карта Mastercard Business | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 2 евро |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | 2 евро |

| выдача замещающей карты | 5 евро |

| ежемесячная плата за обслуживание карты | 3 евро |

2. Кредитная карта с индивидуальным дизайном (Pildikaart) Кредитная карта с индивидуальным дизайном (Pildikaart) | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| выдача замещающей карты | 5 евро |

| ежемесячная плата за обслуживание карты | 3 евро |

| 3. Кредитная карта Mastercard Gold | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 5 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | 3,50 евро |

| выдача замещающей карты | 5 евро |

| ежемесячная плата за обслуживание карты | 7 евро |

4. Кредитная карта Mastercard Platinum (вместе с использованием услуги Priority Pass и страхованием поездок Platinum) Кредитная карта Mastercard Platinum (вместе с использованием услуги Priority Pass и страхованием поездок Platinum) | |

| активация карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 25 евро |

| активация карты в интернет-банке, в мобильном приложении, в банкомате | 20 евро |

| активация продленной и дополнительной карты в банковской конторе или при посредничестве службы поддержки клиентов (1) | 25 евро |

| активация продленной и дополнительной карты в интернет-банке, в мобильном приложении, в банкомате | 20 евро |

| выдача замещающей карты | 10 евро |

| ежемесячная плата за обслуживание карты | 12 евро |

(1) Заказанная в контору карта всегда активируется работником банковской конторы при выдаче карты.

Общие платы за сделки и услуги для кредитных карт | |

1. Подтверждение кредитного лимита Подтверждение кредитного лимита | бесплатно |

| 2. Годовой процент за использованный кредит | 18% в год |

| 3. Кредитная карточка с регулярными платежами (Kредитная карта Mastercard, с индивидуальным дизайном (Pildikaart)) | |

| проценты | 18% в год от использованного кредитного лимита |

| 4. Утверждение/продление кредитного лимита | бесплатно |

| 5. Процентная ставка залогового счета | процентная ставка срочного вклада на один месяц |

| 6. Изменение договора | |

| изменение лимита по займу | бесплатно |

| — cнижение кредитного лимита | бесплатно |

| — yвеличение кредитного лимита | 10 EUR |

| постоянное изменение лимита пользования карточки | |

| в банковской конторе | 3. 20 EUR 20 EUR |

| в интернет-банкe | бесплатно |

| 7. Временное изменение лимита пользования карточки | 1,5% от дополнительного лимита, мин 8 EUR |

| 8. Регулярные выписки | |

| по e-mail для юридического лица (1) | бесплатно |

| по почте в пределах Эстонии | 0.4 EUR / стр, мин 4 EUR |

| по почте за границу | 0.4 EUR / стр, мин 10 EUR |

| 9. Одноразовые выписки в конторе банка | |

| за последние 10 лет | 4 EUR |

| 10. Запрос о сальдо (сальдо, последние операции) | |

| из банкомата банка SEB в Эстонии | бесплатно |

| из банкоматов других банков | 0.4 EUR / запрос |

| 11. Оплата в коммерческом предприятии (добавляется плата за совершенные операции в иностранной валюте) | бесплатно |

12. Внесение наличных денег через банкоматы SEB в Эстонии (2) Внесение наличных денег через банкоматы SEB в Эстонии (2) | |

| до 4000 евро в течение календарного месяца на клиента (владельца счета(-ов)) кредитной и/или дебетовой картой | бесплатно |

| если сумма на клиента (владельца счета(-ов)) превышает 4000 EUR в один календарный месяц кредитной и/или дебетовой картой | 0,3% от суммы сделки |

| 13. Снятие наличных денег в банкомате или в банковской конторе (в том числе за границей) Добавляется плата за совершенные операции в иностранной валюте | 2 EUR + 2,5% от суммы сделки |

| 14. Перечисление кредитного лимита на расчетный счет | 2 EUR + 2% от суммы сделки |

| 15. Платаза совершенные операции в иностранной валюте (3) | |

| оригинальной валютой сделки является другая валюта (искл. EUR) | 1,5% от суммы сделки |

16. Блокировка карточки банком Блокировка карточки банком | бесплатно |

| 17. Письмо с требованием погашения задолженности | 5 EUR |

| 18. Штраф за использование заблокированной карточки, за превышение лимита или за своевременную неуплату | 65 EUR |

| 19. Запрос квитанции по сделке | |

| за сделку в Эстонии | 4 EUR |

| за сделку за рубежом | 8 EUR |

| 20.Требование возврата денег без основания | |

| за сделку в Эстонии | 12 EUR |

| за сделку за рубежом | 16 EUR |

| 21. Срочное изготовление банковских карточек | 40 EUR |

| 22. Пересылка карточки | |

| по почте в пределах Эстонии | бесплатно |

| заказной почтой в пределах Эстонии | 5 EUR |

| по почте за границу | 10 EUR |

23. Использование услуги Priority Pass Использование услуги Priority Pass | 27 EUR / раз |

| 24. Изъятие банковской карты из банкомата и возврат (4) | 30 EUR |

(1) Начиная с 11.10.2018 г. не принимаются заказы на регулярную выписку по e-mail.

(2) Максимальный лимит на внесение наличных до 10 000 евро в течение календарного месяца на частного клиента (владельца счета(-ов)), до 15 000 евро на бизнес-клиента (владельца счета(-ов)).

(3) Требования по операциям, совершенным картой в иностранной валюте, поступают в банк из международных карточных организаций (Mastercard) конвертированными в евро по установленному ими курсу.

(4) Возврату подлежат только банковские карты, выпущенные иностранными банками. Конфискованные карты возвращаются из банковской конторы Торнимяэ или Тарту.

Стоит ли увеличить лимит кредитной карты

Стоит ли увеличить лимит кредитной карты

У каждого кредитного продукта имеется набор присущих ему характеристик. Все они определяются на этапе заключения сделки – оформления ипотеки, выдачи автозайма либо выпуска кредитной карты. Но некоторые из них будут неизменными до конца срока кредитования (например, тип платежа – аннуитетный или дифференцированный), а другие могут быть изменены при согласовании сторон (вспомнить хотя бы срок кредитования). Сумма займа, то есть кредитный лимит, для всех подобных продуктов является величиной неизменной. Исключением является кредитная карта, лимит которой может быть как уменьшен, так и увеличен банком.

Все они определяются на этапе заключения сделки – оформления ипотеки, выдачи автозайма либо выпуска кредитной карты. Но некоторые из них будут неизменными до конца срока кредитования (например, тип платежа – аннуитетный или дифференцированный), а другие могут быть изменены при согласовании сторон (вспомнить хотя бы срок кредитования). Сумма займа, то есть кредитный лимит, для всех подобных продуктов является величиной неизменной. Исключением является кредитная карта, лимит которой может быть как уменьшен, так и увеличен банком.

Уменьшение ранее одобренного лимита обычно производится банком в одностороннем порядке и причиной, как правило, становятся нарушения заемщиком условий договора, который является основанием для использования карты. А вот увеличение этого самого лимита может происходить как по желанию банка, так и по просьбе держателя карты. В первом случае финансовая структура может доверить заемщику больше денег как за примерное использование карты в виде поощрения, так и в рамках какой-либо акции. И стоит заметить, что порой владельцы карт такому положению дел не рады. Меж тем, помимо того, что они получают возможность пользоваться большей суммой, увеличенный кредитный лимита будет иметь и другие последствия.

И стоит заметить, что порой владельцы карт такому положению дел не рады. Меж тем, помимо того, что они получают возможность пользоваться большей суммой, увеличенный кредитный лимита будет иметь и другие последствия.

Доступный лимит кредитной карты как повод для отказа

Ни один банк не откажет вам в выдаче нового кредита только на том основании, что у вас на руках имеется карта с большим доступным кредитным лимитом. Особенно, если этот лимит вы использовали только частично и в срок погашаете имеющийся долг. Но если вы претендуете на, скажем, ипотеку, и на этот момент, помимо кредитной карты у вас имеется еще какой-нибудь непогашенный заем, потенциальный кредитор непременно учтет вероятность увеличения ваших долгов на сумму доступного лимита. Если все прочие требования банка в отношении вас как заемщика будут удовлетворены, большой лимит кредитной карты никак не отразится на его к вам отношении. А вот если будут какие-то осложнения, банк непременно «добавит» к ним и вашу кредитку как потенциальную угрозу.

О положительных моментах

Мы все чаще не копим на крупные покупки, совершая их путем оформления потребительских кредитов. Но это, мягко говоря, неудобно – приходится каждый раз собирать документы (пусть пакет и будет минимальным) либо соглашаться на заведомо невыгодные условия. При этом условия кредитных программ банки меняют чуть ли не ежеквартально и редко – в сторону снижения ставок. А еще каждый раз, подавая заявку, вы не можете гарантировать положительного решения банка. Кредитная карта все эти вопросы снимает одним движением по пос-терминалу. Оформляется она один раз, ставки по картам банки пересматривают раз в несколько лет, к тому же график погашения долга вы выбираете сами, что дает дополнительные возможности в отношении экономии. Разумеется, чем больше лимит кредитной карты, тем более серьезные покупки вы можете совершать.

Потребуется более высокий кредитный лимит и для тех, кто часто путешествует и за рубежом использует «пластик». Здесь стоит заметить, что вдали от родины могут случиться самые разные ситуации, которые часто требуют именно финансовых решений, вплоть до срочного возврата домой. Картой с минимальным лимитом вы вряд ли оплатите авиаперелет. А с большим лимитом не придется беспокоиться о том, что денег может не хватить.

Здесь стоит заметить, что вдали от родины могут случиться самые разные ситуации, которые часто требуют именно финансовых решений, вплоть до срочного возврата домой. Картой с минимальным лимитом вы вряд ли оплатите авиаперелет. А с большим лимитом не придется беспокоиться о том, что денег может не хватить.

А еще об увеличении кредитного лимита стоит вспомнить тем, кто собрался для увеличения своих финансовых возможностей оформлять вторую кредитку. Две карты – это большие хлопоты, разные графики погашения и разные условия. Да и за одну крупную покупку проще расплатиться одной картой, чем двумя (далеко не все торговые точки примут такого рода оплату).

В заключение стоит заметить, что людям с плохой кредитной историей на увеличение кредитного лимита рассчитывать не придется.

Что произойдет, если вы превысите лимит кредитной карты?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Кредитный лимит — это общая сумма денег, которая может быть списана с кредитной карты, включая покупки, проценты и сборы. Каждая кредитная карта имеет свой собственный кредитный лимит, и кредиторы обычно определяют эти лимиты на основе кредитного рейтинга и других показателей кредитоспособности. Ваш кредитный лимит может составлять 500, 1000, 5000 долларов и более. Каким бы ни был ваш кредитный лимит, тратить сверх него, как правило, плохая идея.

Отклоненная транзакция является наиболее вероятным последствием превышения кредитного лимита. Но это хорошая идея, чтобы точно понимать, что произойдет, если вы превысите свой кредитный лимит, потому что вы начнете испытывать негативные последствия высокого баланса кредитной карты задолго до того, как вы достигнете своего кредитного лимита или максимизируете свои карты.

Но это хорошая идея, чтобы точно понимать, что произойдет, если вы превысите свой кредитный лимит, потому что вы начнете испытывать негативные последствия высокого баланса кредитной карты задолго до того, как вы достигнете своего кредитного лимита или максимизируете свои карты.

Можете ли вы превысить свой кредитный лимит?

Последствия чрезмерного списания средств зависят от того, использовали ли вы кредитную или платежную карту. Некоторые платежные карты не имеют кредитных лимитов, если вы можете полностью погашать остаток каждый месяц. Другие платежные карты предлагают лимиты расходов, аналогичные кредитным лимитам, поэтому обратите внимание на мелкий шрифт.

Что произойдет, если вы превысите свой кредитный лимит, также зависит от того, выбрали ли вы защиту от превышения лимита — функцию, которая позволяет вам тратить сверх кредитного лимита. Программы защиты от превышения лимита дают вам возможность время от времени совершать покупки сверх лимита, но они также имеют серьезные последствия. Многие из лучших кредитных карт больше не предлагают защиту от превышения лимита.

Многие из лучших кредитных карт больше не предлагают защиту от превышения лимита.

Если вы не включили защиту от превышения лимита на счете своей кредитной карты, ваша транзакция, вероятно, будет отклонена. Если вы выбрали защиту от превышения лимита, ваш платеж может пройти, но вы можете столкнуться с комиссией, более высокими процентными ставками или более низкими кредитными лимитами.

Вы можете даже увидеть, что ваш кредитный рейтинг ухудшится из-за увеличения остатка на вашей карте. Если вы совершите слишком много списаний сверх установленного лимита, эмитент вашей кредитной карты может закрыть ваш кредитный счет.

Вот наиболее распространенные последствия, связанные с превышением кредитного лимита:

- Ваша кредитная карта может быть отклонена.

- Вы можете заплатить комиссию за превышение лимита.

- Ваши процентные ставки могут вырасти.

- Ваш кредитный лимит может уменьшиться.

- Ваш кредитный рейтинг может ухудшиться.

- Ваш кредитный эмитент может закрыть ваш кредитный счет.

Закон о кредитных картах от 2009 г. ограничивает сумму и виды сборов, которые могут взиматься за сверхлимитную транзакцию. Во-первых, эмитенты кредитных карт могут взимать комиссию за превышение лимита только с держателей карт, которые выбрали планы защиты от превышения лимита. Если вы не подписались на защиту от превышения лимита, с вас не будут взиматься сборы за превышение лимита, но вы также не сможете тратить больше лимита кредитной карты.

Закон о кредитных картах также ограничил эмитентов кредита одной сверхлимитной комиссией за платежный цикл и ограничил сумму, которую эмитенты могут взимать в качестве комиссионных. Однако эмитентам карт не разрешается взимать комиссию за превышение лимита, превышающую сумму, взимаемую сверх лимита. Если вы превысите свой кредитный лимит, например, на 10 долларов США, ваша комиссия за превышение лимита не может превышать 10 долларов США.

Должны ли вы превысить кредитный лимит?

Превышение кредитного лимита практически никогда не является хорошей идеей. Последствия превышения кредитного лимита, даже если вы выбрали защиту от превышения лимита, как правило, перевешивают преимущества совершения дополнительной покупки по вашей кредитной карте.

Последствия превышения кредитного лимита, даже если вы выбрали защиту от превышения лимита, как правило, перевешивают преимущества совершения дополнительной покупки по вашей кредитной карте.

Поскольку превышение кредитного лимита может привести к увеличению процентной ставки и снижению кредитного рейтинга, старайтесь избегать превышения кредитного лимита, за исключением случаев крайней необходимости.

Вместо этого ищите альтернативные способы оплаты. Например, если на вашем текущем счете достаточно денег, чтобы покрыть расходы, попробуйте положить их на дебетовую карту. Да, кредитные карты более безопасны для большинства типов покупок, чем дебетовые. Но если выбор стоит между использованием дебетовой карты и превышением кредитного лимита, вытащите свою дебетовую карту.

Альтернативы, если у вас низкий кредитный лимит

Если вы оказались в финансовом положении, когда большая покупательная способность могла бы принести вам реальную пользу, процесс запроса увеличения кредитного лимита довольно прост. Если вы хотите изменить свой кредитный лимит, вы можете запросить увеличение кредитного лимита у эмитента вашей карты.

Если вы хотите изменить свой кредитный лимит, вы можете запросить увеличение кредитного лимита у эмитента вашей карты.

В большинстве случаев вы можете запросить более высокий кредитный лимит, войдя в свою учетную запись кредитной карты и сделав запрос онлайн — вам не нужно звонить в службу поддержки или ждать ожидания. Ваш запрос на увеличение кредитного лимита с большей вероятностью будет одобрен, если у вас хороший кредит, поэтому проверьте свой кредитный рейтинг, прежде чем обращаться к своему кредитору.

Когда вы запросите увеличение кредитного лимита, ваш кредитор проведет тщательную проверку вашей кредитной истории. Это может снизить ваш кредитный рейтинг на несколько пунктов, но если ваш запрос на кредитный лимит будет одобрен, ваш новый кредит должен снизить общий коэффициент использования кредита, то есть отношение вашего доступного кредита к вашему существующему долгу, и дать ваш кредитный рейтинг. повышение.

Помните, что увеличение кредитного лимита утверждается в каждом конкретном случае. Тем не менее, такая простая вещь, как обновление вашего дохода с эмитентом вашей кредитной карты, может дать вам право на автоматическое увеличение кредитного лимита.

Тем не менее, такая простая вещь, как обновление вашего дохода с эмитентом вашей кредитной карты, может дать вам право на автоматическое увеличение кредитного лимита.

Как превышение кредитного лимита влияет на ваш кредитный рейтинг

Превышение кредитного лимита может привести к снижению кредитного рейтинга. Почему? Потому что 30 процентов вашего кредитного рейтинга основаны на вашем коэффициенте использования кредита. Вы можете узнать свою, воспользовавшись нашим калькулятором использования кредита.

Если вы превысите свой кредитный лимит, ваш долг теперь превышает доступный кредит на этом счете. В зависимости от того, сколько карт у вас есть, это не обязательно означает, что вы будете максимально использовать весь свой кредит, но если это поднимет вас выше 30 процентов использования по всем вашим счетам, это все равно может повредить вашему кредитному рейтингу.

Как перерасход средств влияет на процентные ставки

Превышение кредитного лимита может повлиять на процентные ставки несколькими способами. Если вы превысите кредитный лимит по определенной кредитной карте, эмитент вашей карты может увеличить процентную ставку, которую вы платите по этой карте. Если у вас есть несколько кредитных карт на ваше имя, другие эмитенты ваших кредитных карт могут заметить изменение вашего кредитного рейтинга и также повысить свои ставки. Если вы решите подать заявку на дополнительные кредитные карты в будущем, кредиторы могут просмотреть ваши кредитные отчеты, заметить, что у вас есть история расходов сверх вашего лимита, и соответственно установить процентные ставки.

Если вы превысите кредитный лимит по определенной кредитной карте, эмитент вашей карты может увеличить процентную ставку, которую вы платите по этой карте. Если у вас есть несколько кредитных карт на ваше имя, другие эмитенты ваших кредитных карт могут заметить изменение вашего кредитного рейтинга и также повысить свои ставки. Если вы решите подать заявку на дополнительные кредитные карты в будущем, кредиторы могут просмотреть ваши кредитные отчеты, заметить, что у вас есть история расходов сверх вашего лимита, и соответственно установить процентные ставки.

Советы, как избежать превышения кредитного лимита

Если вы хотите избежать превышения кредитного лимита, важно знать, какой кредит вам доступен в настоящее время. Помните, что покупка кредитной карты может не привести к превышению кредитного лимита.

Если у вас очень большой остаток на кредитной карте, ваших ежемесячных процентных платежей может быть достаточно, чтобы превысить лимит. Начисление процентов за превышение лимита, скорее всего, не будет иметь таких же последствий, как покупка сверх лимита, но вы все равно должны стараться избегать этого.

Вот пять советов, которые помогут вам управлять своим кредитом и избежать превышения кредитного лимита:

- Регулярно проверяйте баланс своей кредитной карты . Когда вы входите в свою учетную запись онлайн-кредитной карты или приложение, вы должны увидеть как текущий баланс, так и доступный кредит. Узнайте, сколько кредитов вам осталось потратить, и планируйте соответственно, чтобы расходы не превышали этой суммы.

- Погасите свои долги как можно быстрее . Выплата остатков по кредитной карте дает вам больше кредита, чтобы тратить его на будущие покупки. Кроме того, сокращение или устранение возобновляемых остатков снижает коэффициент использования кредита и может повысить ваш кредитный рейтинг.

- Запрос на увеличение кредитного лимита . Просьба об увеличении кредитного лимита — это один из способов добавить немного больше передышки к вашему кредиту. Будьте осторожны, чтобы не превысить свой новый кредитный лимит, как только вы его получите.

- Подать заявку на перевод остатка на кредитную карту . Если у вас возникли проблемы с погашением остатка на ваших текущих кредитных картах, вам может помочь кредитная карта с переводом остатка. Лучшие кредитные карты с переводом баланса предлагают вводные 0-процентные годовые, которые обычно длятся от 15 до 21 месяцев, что дает вам время погасить свой долг без уплаты процентов на ваш баланс.

- Подать заявку на получение кредитной карты с высоким лимитом . Хотя ваш кредитный лимит в основном зависит от вашей кредитной истории, выбор правильной карты может помочь. Кредитные карты для отличного кредита обычно раздают более высокие лимиты. Ознакомьтесь с нашими рекомендациями по лучшим кредитным картам с высокими лимитами.

Практический результат

Превышение кредитного лимита редко бывает хорошим решением. В большинстве случаев ваша транзакция будет просто отклонена. Но если вы достаточно близки к своему кредитному лимиту, и вам нужно беспокоиться о следующей покупке или процентной ставке, подтолкнувшей вас к превышению, пришло время подумать о погашении долга по кредитной карте.

Если вы опасаетесь превышения кредитного лимита, регулярно проверяйте свои кредитные счета. Обращая внимание на баланс вашей кредитной карты и избегая покупок, которые превышают доступный кредит, вы можете избежать последствий расходов, превышающих лимит вашей кредитной карты.

Что происходит, когда вы превышаете свой кредитный лимит?

Большинство кредитных карт назначают вам кредитный лимит при открытии счета, обычно начинающийся с 200 долларов и достигающий десятков тысяч долларов. Но что произойдет, если вы попытаетесь снять что-то со своей карты, когда вы уже достигли максимальной покупательной способности?

Ниже CNBC Select исследует, можете ли вы превысить свой кредитный лимит, с какими комиссиями вы можете столкнуться, если вы это сделаете, и альтернативные варианты, если у вас не хватает денег.

Можете ли вы превысить свой кредитный лимит?

Да, вы можете превысить свой кредитный лимит, но нет надежного способа узнать, сколько вы можете потратить сверх лимита. Эмитенты карт могут учитывать множество факторов, таких как ваша прошлая история платежей, при принятии решения о риске одобрения сверхлимитной транзакции.

Эмитенты карт могут учитывать множество факторов, таких как ваша прошлая история платежей, при принятии решения о риске одобрения сверхлимитной транзакции.

Любые одобренные транзакции сверх вашего кредитного лимита облагаются сверхлимитной (или сверхлимитной) комиссией. Комиссия за эту кредитную карту обычно составляет до 35 долларов США, но не может превышать сумму, которую вы тратите сверх установленного лимита. Таким образом, если вы потратите 20 долларов США сверх установленного лимита, комиссия не может превышать 20 долларов США.

Плата за превышение лимита не может взиматься без вашего согласия благодаря Закону о картах от 2009 года, который требует, чтобы вы согласились, чтобы подтвердить его. В результате этих правил большинство эмитентов карт покончили с комиссией за превышение лимита. Таким образом, по умолчанию для любых транзакций, превышающих ваш кредитный лимит, транзакция может быть отклонена.

Но если эмитент вашей карты взимает плату за превышение лимита и запрашивает ваше единовременное согласие, а вы даете согласие, , вы можете передумать и отказаться в любое время. Если вы не согласитесь, эмитент вашей карты отклонит любые покупки, которые вы попытаетесь совершить сверх установленного лимита. И даже если вы согласитесь на превышение лимита комиссий, транзакции, превышающие ваш кредитный лимит, все равно могут быть отклонены.

Если вы не согласитесь, эмитент вашей карты отклонит любые покупки, которые вы попытаетесь совершить сверх установленного лимита. И даже если вы согласитесь на превышение лимита комиссий, транзакции, превышающие ваш кредитный лимит, все равно могут быть отклонены.

Должны ли вы превысить кредитный лимит?

Расходы, превышающие ваш кредитный лимит, могут принести краткосрочное облегчение, но могут вызвать долгосрочные финансовые проблемы, включая сборы, долги и ущерб вашей кредитной истории.

Вам следует избегать максимального использования карты и расходов, близких к вашему кредитному лимиту. Лучшей практикой является попытка поддерживать низкий уровень использования кредита.

«Золотым правилом было 30%, и я всегда говорю 10%, если вы действительно хотите получить высокий кредитный рейтинг», — говорит Беверли Харзог, эксперт по кредитным картам и аналитик потребительского финансирования для US News & World Report, CNBC Select идеальный коэффициент использования.

Если вы превысите свой кредитный лимит, Harzog рекомендует вам сесть и подумать, почему вы превысили свой лимит, и пересмотреть свой бюджет. Вы должны выяснить, какие покупки заставили вас тратить больше, и можете ли вы внести какие-либо изменения в свои привычки расходов.

Альтернативы, если ваш кредитный лимит низкий

Если у вас низкий кредитный лимит или ваш кредитный лимит недавно был сокращен, вы можете задаться вопросом, что вам следует делать, чтобы избежать превышения лимита.

Если у вас был низкий кредитный лимит в течение некоторого времени и в настоящее время у вас есть стабильная работа, вы можете запросить увеличение кредитного лимита. Это может быть хорошей идеей, если у вас хороший кредит (от 670 до 739 баллов) или отличный кредит (740 баллов и выше), или если вы не обновляли свой доход в течение некоторого времени и не зарабатывали больше, чем указано в списке. Обратите внимание, что эмитент вашей карты может запросить ваш кредитный отчет во время запроса, что может привести к небольшому временному изменению вашего кредитного рейтинга.

С другой стороны, если ваш кредитный лимит был уменьшен, вы можете рассмотреть другие варианты. По словам Харцога, держатели карт с хорошей платежной историей и стабильной работой должны позвонить эмитенту своей карты и попросить пересмотреть свое решение. Когда вы звоните, спросите, почему ваш кредитный лимит был сокращен, объясните, что у вашего счета хорошая репутация и что у вас есть стабильный источник дохода для оплаты счетов. Это может пролить свет на то, почему ваш лимит был снижен, и потенциально может привести к увеличению вашего кредитного лимита, хотя нет никаких гарантий.

Между тем, владельцы карт с историей пропущенных платежей или исчерпания их карт не должны требовать пересмотра, поскольку, вероятно, не стоит привлекать к себе внимание, говорит Харзог.

Вместо того, чтобы просить об увеличении кредитного лимита для карты, на которую было предоставлено снижение, эти держатели карт (и даже те, у кого хорошая кредитная история) могут захотеть рассмотреть любые другие карты, которые у них есть.

«Начните с того, что у вас уже есть. Если у вас есть три кредитные карты, и на одну из них был сокращен лимит, посмотрите, сможете ли вы получить увеличение по одной или обеим из двух других», — говорит Харзог.

Узнайте, что делать, если вы не получили желаемый кредитный лимит.

Когда подавать заявку на новую кредитную карту

Владельцы карт, у которых есть только одна кредитная карта и низкий кредитный лимит, могут рассмотреть возможность открытия новой кредитной карты, но не раньше, чем оценят потенциальные риски. Во-первых, если вы недавно были уволены или столкнулись с сокращением дохода, возможно, вы не в лучшем положении для одобрения новой карты, и нет смысла добавлять новый кредитный запрос в ваш кредитный отчет, если ваши шансы низкий.

И если у вас есть история использования вашей карты до максимума, вы должны знать, что больший кредит может привести к большему долгу. Дополнительный кредитный лимит может быть полезен для покрытия ваших расходов, но также может быть вредным, если вы перетратите.