Если не отдавать кредит что будет: Если вообще не платишь кредит банку, что будет — чем грозит, какие могут быть последствия, что сделают, если перестать оплачивать

Содержание

Что будет, если не платить кредит в Украине

Удобные и быстрые сервисы кредитования имеют как положительные, так и отрицательные стороны. Если говорить о негативных последствиях, то они побуждают людей брать в долг без особых раздумий о последствиях. Что будет, если не платить кредит в Украине — читайте в материале

Что будет, если не платить кредит в Украине Фото: crown.org

Учитывая постоянный рост цен и низкую зарплату, кредиты являются быстрым и удобным решением проблемы нехватки денег. Кредиты в Украине можно получить в банке или в микрофинансовых организациях, на карту или наличными. Это кажется решением проблемы до тех пор, пока не приходится выплачивать кредит. Заемщики зачастую попадают в ситуации, когда у них нет возможности выплатить заем в срок. В этой статье редакция PaySpace Magazine расскажет о том, что будет, если не платить кредит в Украине.

Что будет, если не платить кредит в Украине: действия кредитора

Ставки по просроченному кредиту будут увеличиваться Фото: theatlantic. com

com

В основном кредиторы прибегают к одинаковым действий, когда заемщик по каким-либо причинам не выплачивает кредит. Обычно в начале представители банков и микрофинансовых организаций проводят с должником разъяснительную беседу. Они могут позвонить клиенту и в вежливой манере требовать выплаты по кредиту. Данный метод банки используют на первых этапах, когда сумма и срок задолженности не слишком велики.

Кроме того, не стоит забывать о поручителях, которые также несут ответственность перед банком. Им тоже будут поступать звонки о задолженности. Если клиент не делает что-то для погашения задолженности, то финансовые организации будут звонить не только заемщику, но и его родственникам с настоятельной просьбой вернуть кредит.

Далее банки и микрокредитные компании могут продать пул «плохих кредитов» коллекторам, которые займутся взысканием задолженности самостоятельно.

Последний вариант — подать на должника в суд. Если суд вынесет решение в пользу банка или сервиса микрокредитования, будет открыто исполнительное производство, а имущество должника будет подлежать описанию и выставится на аукцион. Необходимо отметить, что дело может рассматриваться не один месяц, а может даже целый год.

Если суд вынесет решение в пользу банка или сервиса микрокредитования, будет открыто исполнительное производство, а имущество должника будет подлежать описанию и выставится на аукцион. Необходимо отметить, что дело может рассматриваться не один месяц, а может даже целый год.

Когда сумма задолженности становится слишком большой, то клиента могут привлечь к уголовной ответственности. За особо тяжкие нарушения договора суд может приговорить его к двум годам лишения свободы. Это произойдет в том случае, если суд докажет, что долг не погашался намеренно, хотя для этого были все предпосылки и возможности.

Что будет, если не платить кредит в Украине: последствия для заемщика

Клиент—должник может испортить свою кредитную историю Фото: lendico.com.br

Рассмотрим на конкретном примере что будет, если не платить кредит в Украине. Например, заемщик взял в кредит 1000 гривен на 10 дней под акционный процент — 0,01% в сутки. Если он не успеет выплатить заем в течение 10 дней, ставка по кредиту увеличится до нескольких процентов в день и начнет начисляться пеня. В некоторых сервисов кредитования является возможность отложить платеж на несколько дней, но это уже будет считаться просрочкой платежа.

Если он не успеет выплатить заем в течение 10 дней, ставка по кредиту увеличится до нескольких процентов в день и начнет начисляться пеня. В некоторых сервисов кредитования является возможность отложить платеж на несколько дней, но это уже будет считаться просрочкой платежа.

Представители кредитных служб рекомендуют внимательно изучить и соблюдать условия договора, оформляя кредит. Нарушение договора может привести к негативным финансовым последствиям, а также испортить кредитную историю. Данные о просрочке и невыплатах могут помешать взять следующий кредит в любой финансовой организации. Именно поэтому многих интересует вопрос, как взять кредит с плохой кредитной историей.

Если клиент продолжает уклоняться от выплаты долга, ему будут начисляться штрафы. В каждой организации они разные, поэтому заемщику лучше уточнить условия кредитования в каждом конкретном случае.

Кроме того, служба кредитования имеет право начать процедуру взыскания задолженности в любой момент после просрочки платежа в соответствии с законодательством Украины.

Однако Legal Collection — достаточно дорогостоящая процедура для служб кредитования. Так, в начале года ТОП—менеджеры Moneyveo рассказали редакции PaySpace Magazine, что на сегодняшний день у них всего около 170 договоров, прошедших судебное дело.

Еще один формат работы с проблемными заемщиками — продажа займов колекторам.

Сегодня в Украине достаточно высокий процент невозврата кредитов — от этого страдают не только кредитные организации, но и вся финансовая инфраструктура в целом.

ВАС ЗАИНТЕРЕСУЕТ- Проблемный кредит: как решать конфликтные ситуации

Что будет, если не платить кредит – ТОП 6 последствий, Война и Мир

Оформляя кредит, многие уверены, что вернут его вовремя. Но жизнь полна неожиданностей. Человека могут уволить, ограбить, выселить из наемного жилья. А еще случаются пожары, потопы и даже землетрясения. Возникают совершенно непредвиденные расходы. Долг увеличивается как снежный ком: основная сумма кредита с процентами дополняется штрафами. И тогда заемщик впадает в панику и начинает совершать безумные поступки. Чтобы не было паники, разберемся детально что будет, если не платить кредит вообще, и чем грозит просрочка платежа.

И тогда заемщик впадает в панику и начинает совершать безумные поступки. Чтобы не было паники, разберемся детально что будет, если не платить кредит вообще, и чем грозит просрочка платежа.

Содержание

- Что делают банки в отношении заемщика

- Письма, СМС и звонки

- Арест имущества

- Взыскание денежных средств со счетов заемщика

- Исполнительный лист по месту работы

- Ограничения должника в правах

- Принудительное выселение

- Передача банком прав на получение долга коллекторскому агентству

- На что имеют право коллекторы

- Как правильно вести себя с коллекторами

- Основные мифы о последствиях неуплаты кредита

- Другие способы не платить или отсрочить уплату по кредиту

- Основные причины неуплаты кредитов в России

- Финансовые трудности

- Сознательная неуплата

- Безответственность

- Вопрос-ответ

- Что делать родственникам, если заемщик умер, а долг требуют с них?

- Куда лучше обратиться за юридической помощью?

- Что могут сделать поручителю

- Что дает банкротство физического лица

- Что такое срок давности по выплате кредита

- Заключение

- Видео

Что делают банки в отношении заемщика

Неважно, в каком банке вы кредитовались: Сбербанк, Альфа, Тинькофф – все действуют одинаково. Прежде всего, неуплата чревата штрафными санкциями. Не внося платежи в течение нескольких месяцев, вы можете увидеть сумму, существенно превышающую изначальную. Вначале кредитные организации пытаются решить вопрос мирно, всячески напоминая человеку о наличии долга и предлагая ему альтернативные выходы из ситуации.

Прежде всего, неуплата чревата штрафными санкциями. Не внося платежи в течение нескольких месяцев, вы можете увидеть сумму, существенно превышающую изначальную. Вначале кредитные организации пытаются решить вопрос мирно, всячески напоминая человеку о наличии долга и предлагая ему альтернативные выходы из ситуации.

Письма, СМС и звонки

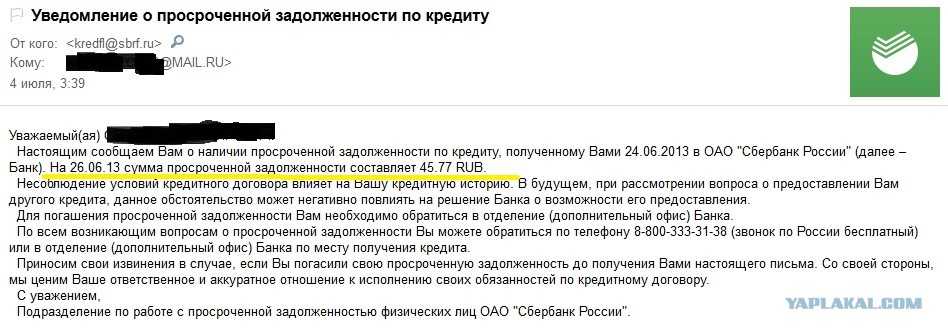

Действия кредитора регламентируются специальным правилом ЦБ РФ по работе с должниками. Если допущена просрочка, то сначала организация сообщит ему о необходимости внести платеж в СМС либо по электронной почте.

Затем человеку будут звонить. Причем не только должнику, но и его родственникам. Даже если они не являются созаемщиками и поручителями. Обычно у банков есть базы клиентов, через которые они легко могут найти необходимые контакты.

ВАЖНО! Представители банка не имеют права заходить в дом должника без его разрешения. В данном случае вы можете не впускать их и даже вызвать полицию.

Банковские служащие обычно до последнего стараются решить вопрос путем переговоров. Если заемщик продолжает игнорировать долговые обязательства, кредитор может продать задолженность коллекторам либо сразу обратиться в суд. Это обычно случается спустя 90 дней просрочки.

Если заемщик продолжает игнорировать долговые обязательства, кредитор может продать задолженность коллекторам либо сразу обратиться в суд. Это обычно случается спустя 90 дней просрочки.

Арест имущества

Этот шаг возможен только по решению суда. Процедура почти всегда обязательна, если доходит до признания физического лица или организации банкротом. Также арест предусматривается при залоговых кредитах. Пристав имеет право арестовать заложенное имущество и дать запрет на распоряжение им до уплаты долга.

Взыскание денежных средств со счетов заемщика

Сам по себе банк не имеет права снимать средства – это решает суд. Активы подлежат аресту, затем заемщик должен будет заняться освобождением своих финансов.

В соответствии со ст. 101 «Об исполнительном производстве» существует ряд поступлений, не подлежащих взысканию:

- компенсация по потере кормильца;

- возмещение вреда здоровью;

- средства на лиц, получивших увечья;

- выплаты для тех, кто пострадал в катастрофе;

- деньги, перечисляемые ввиду ухода за нетрудоспособными лицами;

- алименты и иные поступления, направленные на содержание несовершеннолетних;

- пособия из местного и федерального бюджета для семей с детьми.

Закон предполагает 17 категорий таких выплат, связанных со средствами на несовершеннолетних. Если в силу определенных обстоятельств вы оказались должником, важно бороться за свои права.

Исполнительный лист по месту работы

При отсутствии у гражданина ценного имущества и средств на депозитах пристав направляет исполнительный лист по месту его работы. В соответствии с ним предусматривается удержание части зарплаты в пользу кредитора. Как правило, это не больше 50% от официальной ставки. Иногда процент может быть снижен через суд, однако отменить отчисления полностью не выйдет.

Ограничения должника в правах

Еще один механизм влияния — запрет на выезд из страны до закрытия долгов. Если лицо было признано банкротом, то в течение определенного периода ему нельзя претендовать на руководящие должности.

Принудительное выселение

Отнять у владельца квартиру приставы могут только тогда, когда она не является единственной недвижимостью. И только по решению суда. Также важно соответствие суммы задолженности цене имущества – займ должен быть достаточно крупным. Например, если квартира стоит 1 миллион, а долг — всего 50 тысяч, то ее не будут забирать. В таких случаях ищут другой выход.

Также важно соответствие суммы задолженности цене имущества – займ должен быть достаточно крупным. Например, если квартира стоит 1 миллион, а долг — всего 50 тысяч, то ее не будут забирать. В таких случаях ищут другой выход.

Если же сумма велика, то жилье продают и погашают задолженность. Остаток отдают владельцу.

На практике опись жилья встречается крайне редко, но в теории это возможно. Процедура сопровождается понятыми. Если добровольно неплательщик отказывается покидать квартиру, могут быть привлечены правоохранительные органы.

ВАЖНО! Квартира или дом не могут быть отняты, если часть их принадлежит несовершеннолетним или они прописаны на территории. Органы опеки тщательно контролируют соблюдение прав детей.

Передача банком прав на получение долга коллекторскому агентству

Обычно банки передают задолженность коллекторам, только если видят, что заемщик не собирается платить. Кредитор может и не продавать долг, а воспользоваться услугами для давления на клиента. При покупке займа коллекторской компанией она будет требовать выплаты с процентами.

При покупке займа коллекторской компанией она будет требовать выплаты с процентами.

На что имеют право коллекторы

- Оповещение о наличии долга, штрафных санкциях и общей сумме, увеличивающейся со временем.

- Совершение звонков дважды в неделю, но не чаще одного раза в сутки. Для связи может применяться лишь тот номер, который отмечен в кредитном договоре. Коллектор обязан называть ФИО и название своего агентства.

- Определение времени встречи с должником. По закону не более раза в неделю.

- Посещение неплательщика по месту жительства только с его согласия.

- Участие в судебных заседаниях в роли представителя кредитора.

Представители этой сферы далеко не всегда действуют в рамках закона. Пытаясь выбить долги, они часто прибегают к тому, что называют произволом и беспределом.

ВНИМАНИЕ! Коллекторы не имеют права:

- использовать при общении угрозы и ненормативную лексику;

- звонить до 8 утра и после 22 часов;

- без согласия заемщика попадать в его жилье и вредить его имуществу;

- сообщать величину долга третьим лицам;

- предоставлять должнику неправильную информацию о размере задолженности с целью получить от него больше средств.

Как правильно вести себя с коллекторами

Коллекторы могут воздействовать на неплательщика психологически. Но никаких полномочий взыскивать долг либо арестовывать имущество у них нет. Важно не поддаваться панике и общаться с ними спокойно.

Если вам угрожают, записывайте разговоры, затем делайте распечатку и идите с ней в полицию и прокуратуру.

Также есть смысл обратиться в суд до кредитора. Это даст возможность признать передачу задолженности незаконной сделкой. Еще можно предъявить иск банку по причине нарушения закона – передачи личных данных клиента третьим лицам.

Основные мифы о последствиях неуплаты кредита

- Могут ли посадить в тюрьму? Нет. И условный срок не дадут. Такое возможно лишь в исключительных случаях, если средства использовались в мошеннических целях.

- Никто не убьет и не покалечит вас за просрочку, не причинит физического насилия и не похитит детей – это только слова, которыми коллекторы пугают мнительных должников.

- За кредиты не лишают родительских прав.

- Родственники не будут отвечать за ваши долги, если они не являлись поручителями.

- Если у банка отозвали лицензию, это не освобождает от уплаты. Просто платить нужно будет другому банковскому учреждению либо агентству по страхованию вкладов.

Невыплата займов – сугубо финансовая проблема, которая касается только банка и должника. Но это не значит, что она не чревата негативными последствиями.

Другие способы не платить или отсрочить уплату по кредиту

Зная, какие неприятности могут наступить за игнорирование долговых обязательств, присмотритесь к одному из законных методов решить свою финансовую проблему.

- Реструктуризация. Наиболее распространенный способ. Предполагает снижение финансовой нагрузки путем уменьшения ежемесячного платежа, увеличения общего срока кредитования либо отмены штрафов на какое-то время. Обычно банки предлагают реструктуризацию сами.

- Рефинансирование. Получение нового кредита для закрытия предыдущего.

- Разрыв договора. С помощью хорошего юриста с оплатой его услуг можно аннулировать соглашение, отменить штрафные санкции или даже полностью отказаться от выплат.

- Кредитные каникулы. Заемщик получает определенный срок, в течение которого он освобождается от внесения средств по займу.

Подробно обо всех способах читайте здесь.

Основные причины неуплаты кредитов в России

Невыплата кредита, увы, довольно распространенная ситуация у нас в стране. Банки не получают около 30% выданных денежных средств. «Перестал платить кредит» или «Не хочу платить» — частые реплики на различных форумах. Это реальные жизненные сложности, менталитет («авось пронесет») или попытка обмануть банк?

Финансовые трудности

В большинстве случаев человек берет займ с полной уверенностью в том, что сможет его погасить. Но ввиду потери работы, кормильца, ухода в декрет, таких неприятных явлений, как пожар и ограбление возможности вносить платежи нет, и задолженность становится все больше и больше.

Сознательная неуплата

Некоторые товарищи берут кредит, заведомо не планируя его возвращать. Это квалифицируется как мошенничество. Последствия могут быть очень серьезными: вплоть до лишения свободы.

Безответственность

Многие идут на поводу своих желаний (хочу-хочу последний айфон, шубу, новую машину) и набирают всяких потребительских кредитов. «Ну, заплачу как-нибудь» обычно не прокатывает. Займ — дело серьезное.

Вопрос-ответ

Что делать родственникам, если заемщик умер, а долг требуют с них?

Обязанность по погашению долгов умершего лежит лишь на его прямых наследниках и сугубо в пределах стоимости наследства. В противном случае ничего платить не надо, и вы можете отказать банку, написав соответствующее заявление. подробно рассказываю об этом здесь.

Куда лучше обратиться за юридической помощью?

Вероятность успеха повышается при привлечении специалиста. В решении кредитных вопросов поможет адвокат либо антиколлекторское агентство. Профессионал способен существенно снизить штрафные санкции, а иногда и вовсе признать договор недействительным. единственный минус — юристу надо платить за услуги.

Профессионал способен существенно снизить штрафные санкции, а иногда и вовсе признать договор недействительным. единственный минус — юристу надо платить за услуги.

Что могут сделать поручителю

Поручитель по закону отвечает как за основной долг заемщика, так и за неуплаченные проценты. Если у должника нет имущества, приставы даже могут описывать имущество данных лиц, и это будет законно. Поэтому хорошо подумайте, прежде чем брать на себя ответственность за кредиты других людей.

Что дает банкротство физического лица

Что будет, если объявить себя банкротом? Эта процедура банкротства должника финансово несостоятельным и подтверждает, что он реально не имеет возможности платить. Она позволяет избавиться от долгов с минимальными потерями. Но выгода такого решения есть не всегда. Подробнее об этом здесь.

Что такое срок давности по выплате кредита

Срок исковой давности по кредиту — это время, после которого банк не имеет права требовать выплату. Составляет три года (ст. 196 ГК РФ). Некоторые заемщики пользуются этой лазейкой и исчезают на это время.

196 ГК РФ). Некоторые заемщики пользуются этой лазейкой и исчезают на это время.

Статья 200 ГК РФ говорит, что срок считается с того момента, когда сторона, права которой были нарушены, об этом узнала.

Что это означает? Кредитный договор включает в себя график платежей, в соответствии с которым заемщик должен вносить средства по займу в определенную дату каждого месяца. Банк будет знать о первой же просрочке. Соответственно, три года начинаются именно с этого дня. По следующему платежу давность считается с момента его просрочки и так далее. То есть, для каждого внесения средств расчет выполняется отдельно.

ВАЖНО! Если в течение этого времени вы хоть раз внесли платеж или как-то контактировали с банком (ответили на письмо, звонок), срок давности обнуляется.

Заключение

Кредитные обязательства нужно погашать. Тем не менее, ситуации бывают разными. Просроченный кредит — не конец света. Не стоит впадать в панику. Оцените возможные последствия и подумайте, какие есть пути решения проблемы.

Видео

Что происходит, когда вы не можете погасить ссуду до зарплаты?

tommaso79/Getty Images

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

В большинстве случаев люди берут ссуду до зарплаты, потому что они не могут получить быстрое финансирование в другом месте. К сожалению, финансовое положение может стать еще хуже, если заемщик не сможет погасить свою задолженность.

В зависимости от того, сколько времени прошло с тех пор, как вы получили кредит, кредитор может пригрозить подать на вас в суд и арестовать вашу заработную плату. У заемщиков в этой ситуации есть варианты, которые потенциально могут помочь.

У заемщиков в этой ситуации есть варианты, которые потенциально могут помочь.

Что может случиться, если вы не погасите ссуду до зарплаты

Несмотря на то, что каждая ситуация может иметь некоторые особенности, существуют некоторые типичные последствия, когда вы не выплачиваете ссуду до зарплаты вовремя.

Снятие средств с вашего банковского счета

Большинство кредиторов неоднократно пытаются снять средства с вашего банковского счета, как это разрешено условиями кредитного договора. Если транзакции отклонены вашим банком из-за недостатка средств, кредитор может инициировать снятие меньших сумм.

Даже если кредитор получит часть непогашенного остатка с помощью этого метода, вы все равно можете столкнуться с финансовыми трудностями, если другие банковские операции будут отклонены. Кроме того, банковские сборы могут накапливаться, что будет стоить вам несколько сотен долларов за короткий период.

Участие агентств по сбору платежей

Вы можете ожидать, что кредитор инициирует усилия по взысканию долгов, включая неоднократные звонки и письма с требованием оплаты, в то же время постоянно пытаясь составить ваш счет. Кредитор также может продать ваш долг коллекторскому агентству или нанять адвоката для взыскания долга.

Кредитор также может продать ваш долг коллекторскому агентству или нанять адвоката для взыскания долга.

Вы можете приостановить действия по взысканию долга, запросив у кредитора отсрочку. В некоторых штатах действуют законы, которые обязывают кредиторов до зарплаты предоставлять заемщикам расширенные планы платежей по запросу. Имейте в виду, что эти расширения часто сопровождаются дополнительными сборами и процентами.

Снижение кредитного рейтинга

Кредитор может также сообщить о просроченном счете в бюро кредитных историй после его передачи коллекторскому агентству. Ваш кредитный рейтинг, скорее всего, упадет, а отрицательная отметка останется в вашем кредитном отчете на срок до семи лет. Следовательно, вам может быть сложно получить конкурентоспособные предложения финансирования в будущем.

Вы можете предпринять некоторые действия, чтобы начать восстанавливать свой кредитный рейтинг после невыплаты кредита до зарплаты. Во-первых, просмотрите свой кредитный отчет, чтобы определить любые другие просроченные счета и привести их в актуальное состояние, поскольку история платежей является крупнейшим компонентом вашего кредитного рейтинга. Вы также хотите искать ошибки и быстро их оспаривать.

Вы также хотите искать ошибки и быстро их оспаривать.

Кроме того, скорректируйте свой план расходов, чтобы высвободить средства, которые можно использовать для погашения долгов по кредитным картам в ближайшем будущем. Вы хотите сделать это, чтобы уменьшить коэффициент использования вашего кредита или сумму возобновляемого кредита, который вы используете, поскольку на него приходится 30 процентов вашего кредитного рейтинга.

Самое главное, следите за своим кредитным отчетом и практикуйте ответственное управление долгом с течением времени, чтобы дать вашему кредитному рейтингу наилучшие шансы на улучшение с течением времени.

Переговоры с кредитором

Для кредитора гораздо дешевле взыскать долг, чем подать в суд на вас, а продажа остатка долга сборщику долгов за копейки на долларе означает, что кредитор получит лишь небольшой процент что причитается.

Оба обстоятельства дают вам рычаги, необходимые для возможного погашения долга по кредиту до зарплаты на долю непогашенного остатка. Предложите сумму, которую вы можете позволить себе заплатить единовременно, и упомяните о своем намерении объявить себя банкротом, если кредитор не желает сдвинуться с места. Кредитор может пойти на компромисс с вами, поскольку банкротство означает, что у них может не быть возможности взыскать долг.

Предложите сумму, которую вы можете позволить себе заплатить единовременно, и упомяните о своем намерении объявить себя банкротом, если кредитор не желает сдвинуться с места. Кредитор может пойти на компромисс с вами, поскольку банкротство означает, что у них может не быть возможности взыскать долг.

Иск от кредитора

Если кредитор подаст на вас в суд, бремя доказывания вашей задолженности лежит на нем. Просто попросите их предоставить документацию или соглашение, которое вы подписали, когда брали кредит. Если коллектор не может предоставить эту информацию, судья, скорее всего, закроет дело. Но если кредитор докажет, что вы должны, и обеспечит судебное решение, вам могут приказать заплатить или забрать вашу заработную плату.

Краткое примечание. Если кредитор угрожает вам тюрьмой, немедленно обратитесь в прокуратуру штата, чтобы подать жалобу.

Как получить деньги для погашения ссуды до зарплаты

Вместо того, чтобы игнорировать просроченную ссуду до зарплаты и, возможно, разрушить свой кредит, рассмотрите следующие варианты погашения долга:

- Подать заявку на кредит одноранговой сети . Если ваш кредитный рейтинг низок, стоит подумать о кредите равных равных. Вы найдете эти кредитные продукты на рынках онлайн-кредитования, которые сопоставляют потенциальных заемщиков с инвесторами, которые хотят одолжить вам средства в обмен на возврат. Как правило, вы можете сравнить несколько кредитов с одной заявкой, и вам, как правило, потребуется предоставить подтверждение дохода или активов, чтобы получить одобрение.

- Получите кредит консолидации долга . Кредит на консолидацию долга позволяет объединить долги с высокими процентами в единый кредитный продукт с более низкой процентной ставкой. Большинство кредитов на консолидацию долга имеют фиксированную процентную ставку, и вы будете вносить равные ежемесячные платежи в течение установленного периода. Наиболее конкурентоспособные условия кредита предназначены для заемщиков с хорошей или отличной кредитной историей. Даже с менее оптимальными кредитными баллами ваша ставка может быть ниже, чем та, которую вы получили по кредиту до зарплаты.

- Рассмотрим краткосрочный экстренный кредит . Кредитные союзы и некоторые местные банки обычно предлагают краткосрочные экстренные ссуды в качестве альтернативы ссудам до зарплаты. Обычно они доступны с немного более низкими процентными ставками и небольшими суммами в долларах, ограниченными 1000 долларов США, и могут не требовать проверки кредитоспособности для утверждения.

- Зарегистрируйтесь в плане управления задолженностью (DMP) . Его следует использовать в крайнем случае, если вы исчерпали все свои варианты. DMP доступны через некоммерческие агентства. Кредитный консультант свяжется с кредитором до зарплаты от вашего имени, чтобы обсудить измененный план погашения, который подходит для вашего бюджета. Вы полностью выплатите основную сумму кредита, но недостатком является то, что регистрация в DMP может побудить других кредиторов закрыть счета вашей кредитной карты, что приведет к дальнейшему кредитному ущербу.

Если ваш кредитный рейтинг низок, стоит подумать о кредите равных равных. Вы найдете эти кредитные продукты на рынках онлайн-кредитования, которые сопоставляют потенциальных заемщиков с инвесторами, которые хотят одолжить вам средства в обмен на возврат. Как правило, вы можете сравнить несколько кредитов с одной заявкой, и вам, как правило, потребуется предоставить подтверждение дохода или активов, чтобы получить одобрение.

Если ваш кредитный рейтинг низок, стоит подумать о кредите равных равных. Вы найдете эти кредитные продукты на рынках онлайн-кредитования, которые сопоставляют потенциальных заемщиков с инвесторами, которые хотят одолжить вам средства в обмен на возврат. Как правило, вы можете сравнить несколько кредитов с одной заявкой, и вам, как правило, потребуется предоставить подтверждение дохода или активов, чтобы получить одобрение.

Вы также можете попробовать поговорить с друзьями и семьей или найти способы скорректировать свои финансы, чтобы покрыть расходы, такие как временная отмена подписки на потоковую передачу, переход на меньший бюджет на еду.

Могу ли я обратиться в суд, если я не верну кредит до зарплаты?

Да, можно обратиться в суд, если вы не можете погасить свой кредит до зарплаты, но это только в крайнем случае, и если кредитор предпринял множество других мер, чтобы попытаться вернуть свои выплаты и не увенчались успехом.

Что происходит, если вы не можете погасить свой кредит, так это то, что вам, как правило, будут отправлены последующие электронные письма, телефонные звонки и письма от кредитора, и они могут предложить какое-то соглашение с более низкими ежемесячными платежами или что-то подобное. Но если они изо всех сил пытаются получить от вас хотя бы цент или вы игнорируете их общение, они могут в конечном итоге вызвать вас в суд, чтобы лично встретиться с вами и попытаться вернуть свои долги.

Здесь Фибс исследует некоторые из наиболее часто задаваемых вопросов по этой теме, в том числе:

- Что произойдет, если я не верну кредит?

- Что мне делать, если у меня нет денег и я не могу погасить свой кредит до зарплаты?

- Что произойдет, если меня вызовут в суд?

Прежде чем брать какой-либо кредит до зарплаты, важно убедиться, что вы полностью понимаете его условия и уверены, что сможете своевременно выплачивать кредит. Обеспечение этого может помочь избежать обращения в суд по этому вопросу.

Что произойдет, если я не верну ссуду до зарплаты?

Неуплата кредита до зарплаты может привести к нескольким действиям. Это включает в себя негативное влияние на ваш кредитный рейтинг, конфискацию заработной платы, судебные иски и вызов сборщиков долгов. Хотя это очень редко, тюремное заключение также назначается за неуплату долга.

Хотя это очень редко, тюремное заключение также назначается за неуплату долга.

По истечении согласованного периода кредита кредитор может выполнить одно или несколько из этих действий в попытке получить любые невыплаченные средства. Они могут спровоцировать автоматическое снятие средств с вашего банковского счета, что может привести к взиманию банковских комиссий с вас. Если это окажется безуспешным, они могут наложить арест на заработную плату. Это повлечет за собой удержание части вашей заработной платы, а затем ее отправку непосредственно вашему кредитору. В течение того времени, когда ваш кредит не будет полностью погашен, по нему все равно будут начисляться проценты.

Что делать, если у меня нет денег и я не могу погасить ссуду до зарплаты?

Как только вы поймете, что не сможете выполнить запланированные платежи по кредиту, обратитесь к своему кредитору. Кредитор всегда будет пытаться достичь соглашения, которое позволит вам погасить кредит. Возможно, вы сможете договориться о графике платежей, который был бы более доступным.

Возможно, вы сможете договориться о графике платежей, который был бы более доступным.

Когда вы обнаружите, что не в состоянии погасить кредит, это может вызвать сильный стресс. Вы можете начать беспокоиться о том, как вы будете поддерживать себя или свою семью в финансовом отношении. Существуют некоммерческие кредитные консультанты, адвокаты по банкротству или центры юридической помощи, которые могут помочь вам узнать больше о ваших возможностях и спланировать лучшее и светлое финансовое будущее. В определенных ситуациях, когда вы не можете погасить свои кредиты, заявление о банкротстве может быть уместной возможностью. Объявление о банкротстве всегда следует обсуждать с профессионалом.

Могут ли меня привлечь к суду, если я не смогу погасить ссуду до зарплаты?

Да, вы можете подать в суд, если вы не погасите кредит до зарплаты. Кредиторы обычно могут подать в суд, чтобы взыскать деньги, которые вы им не выплатите.

Если вы не оспорите требования кредитора или если они все равно выиграют дело, суд вынесет против вас решение или приказ.