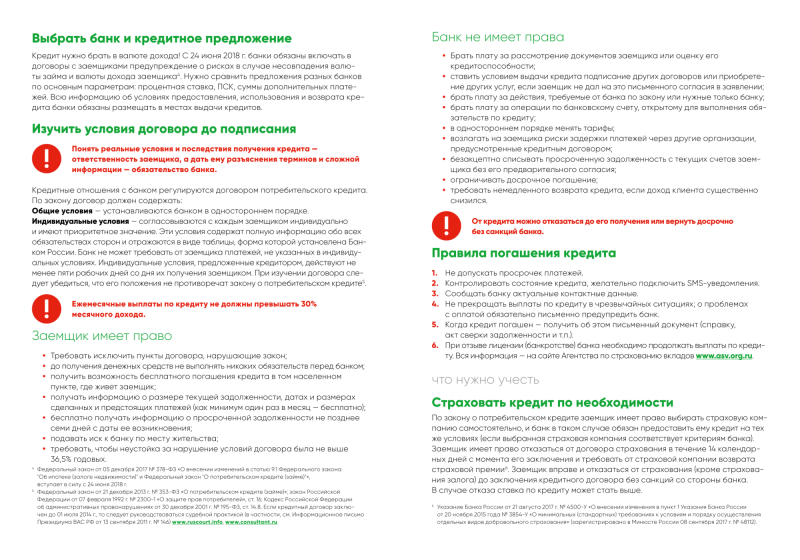

Если отказали в кредите через сколько можно подать заявку: Отказ в кредите, что делать если отказали в кредите

Содержание

Можно ли после отказа в кредите подать заявку повторно?

Деньги

Кредит онлайн

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Спецпредложения

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

МегаФон ПроБизнес

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Форматы

СтатьиНовостиВопросы и ответыТесты и игрыСпецпроектыБлоги компаний

Кредит+8

Спрашивает

Валентина Фомина

Отвечает

Редакция Сравни

КредитКредитная картаКредитная история+3

Спрашивает

Анна Левочкина

Если взять товар в рассрочку в магазине, то попадёт ли информация о том, как она выплачивается, в бюро кредитных историй (БКИ)?

КредитПраво

Спрашивает

Анна Левочкина

Можно ли избежать просрочек и попросить кредитные каникулы?

Отвечает

Кот-юрист

КредитЛичные финансы+4

Спрашивает

Валентина Фомина

КредитЛичные финансы

Спрашивает

Валентина Фомина

КредитПраво

Спрашивает

Валентина Фомина

КредитКредитная история+9

Спрашивает

Валентина Фомина

Сравни. ру

ру

Вопросы и ответы

Можно ли после отказа в кредите подать заявку повторно?

«Можно ли подавать повторную заявку на получение кредита после отказа?» — Яндекс Кью

Популярное

Сообщества

КредитыБанковское дело

Анонимный вопрос

·

95,2 K

ОтветитьУточнить

Жидкова Ольга

Финансы

203

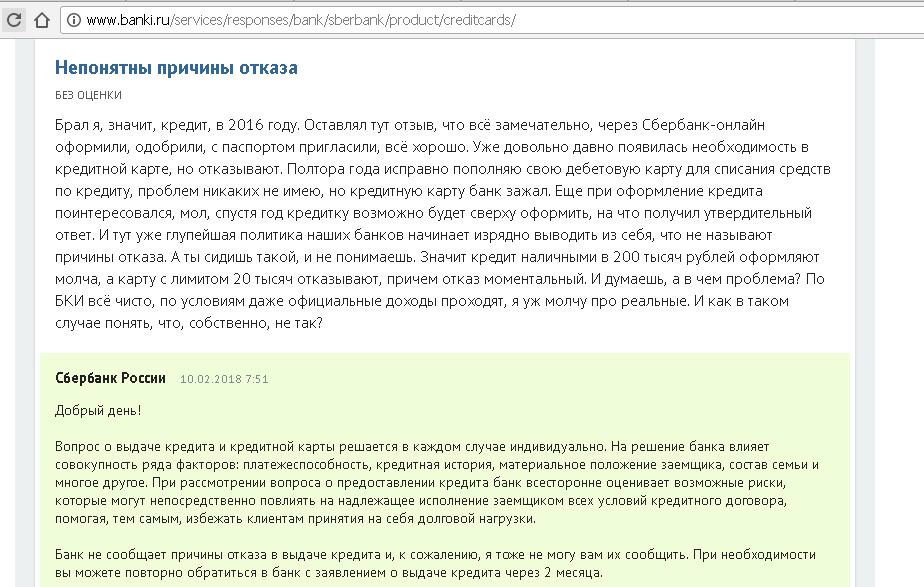

Эксперт отдела анализа банковских услуг www.banki.ru · 27 окт 2021

Можно.

Если речь идет об одном банке, то у каждого банка есть мораторий на повторную заявку, это можно узнать у кредитного специалиста или в колл-центре банка. Главное, узнать (предположить) возможную причину отказа и устранить ее до повторной подачи заявки, например, если банк не кредитует заемщиков без кредитной истории, подавать повторно заявку в тот же банк, даже после снятие моратория, будет бесполезно.

Если речь идет о другом банке, то вы можете подать заявку сразу или через месяц. Отказ одного банка не гарантирует отказ другого, даже в один и тот же день.

Если вы получите отказы в 2-3 банках, значит необходимо понять причину и устранить ее, чаще всего это проблемы в КИ или с вашей платежеспособностью.

Комментировать ответ…Комментировать…

Центр кредитных услуг

97

НайдиКредит.ру – сервис подбора кредитных карт и наличных кредитов. · 25 июл 2020 · naydikredit.ru

Отвечает

Михаил Сергеевский

Можно. Но есть нюансы.

Подавать заявку в банк, который вам уже отказал, в ближайшее время не стоит. Нужно подождать, пока положение дел у вас измениться (повысится размер заработной платы или улучшится кредитная история).

Обычно повторную заявку не стоит подавать раньше, чем через 6 месяцев после отказа.

При подаче заявки на кредитование нужно понимать, что чем… Читать далее

Сравнение условий кредитов и рефинансирования, кредитных карт и займов.

Перейти на naydikredit.ru

29,7 K

Комментировать ответ…Комментировать…

Екатерина Завалина

Недвижимость

133

Ипотечный брокер. Помогаю получить ипотеку предпринимателям: ИП, учредителям ООО… · 16 нояб · taplink.cc/katyabroker

Можно, но я бы рекомендовала не увлекаться, так как каждая заявка отражается на кредитном рейтинге. Чем больше заявок, тем ниже рейтинг, а значит меньше шансов на получение кредита.

Если и во втором банке откажут, то нужно искать причину. Они могут быть самые разнообразные: кредитная история, уровень дохода, наличие судимости, несоответствие данных в заявке, наличие задо… Читать далее

Уютный Telegram-канал об ипотеке и не только

Перейти на t. me/katyabroker1

me/katyabroker1

Комментировать ответ…Комментировать…

Шамиль Гарифуллин

Финансы

1,2 K

IT. Тестировщик ПО. Прошел путь от общения с кредиторами до банкротства. · 19 июл 2020

Как правило после отказа, нецелесообразно подавать сразу заявку на кредит сразу, лучше подождать, хотя бы месяц, но и банки могут принять только через некоторое время обычно месяц. Но прежде чем подавать заявку, а негативные заявки так скажем негативно сказываются на вашей КИ, необходим анализ почему??

20,2 K

Комментировать ответ…Комментировать…

Почта банк

11

Расскажем просто о сложном, научим финансовой грамотности и ответим на вопросы о… · 25 мая · pochtabank.ru

Отвечает

Константин Власов

Да, можно, но лучше делать это не раньше, чем через 30 дней после отклонения первой заявки. Ведь если сделать это сразу, то получить положительное решение станет только труднее.

Ведь если сделать это сразу, то получить положительное решение станет только труднее.

Почему так? Дело в том, что решение по всем заявкам (в том числе и с отказом) заносятся в вашу кредитную историю. Банки, проверяя ее при оценке заемщика, видят и первый отказ, и ваше настойчивое… Читать далее

Получите кредит на выгодных условиях:

Перейти на pochtabank.ru/service/cashcredit

Комментировать ответ…Комментировать…

Станислав Хамидов

8

Консультант, помогаю людям начинать бизнес с нуля. Исправляю ошибки в существующим… · 14 нояб 2020

Отвечает

Станислав Хамидов

Добрый день!

Сразу подавать нет смысла, т.к будет тоже отказ, если мы говорим про один банк. У некоторых банков вы не сможете этого сделать, вам будет предложено повторить это действие через какое то время, либо вовсе не сможете отправить заявку.

Частые случаи отказа заёмщику:

— Плохая кредитная история

— Низкий доход, либо завышенный

— Мошенник

Пример: Оформляет кредит… Читать далее

Комментировать ответ…Комментировать…

Бробанк.ру

1,7 K

Бробанк.ру — сервис подбора финансовых услуг · 10 мар 2020 · brobank.ru

Отвечает

Анна Попович

Отказ в кредите установлен утверждённый срок, который, обычно не превышает трех месяцев.

1. Вы можете подать повторную заявку через это время. Но рекомендуем подкрепить свою заявку поручительством. Положительным моментом будет увеличение заработной платы или появление дополнительного источника дохода. Благоприятными могут оказаться и изменения в условиях кредитования… Читать далее

20,2 K

Егор Федькин

19 августа 2020

Скажите пожалуйст, если ранее я пробовал подать заявку на кредит и получил Отказ, 3 месяца не прошло, могу ли я с. .. Читать дальше

.. Читать дальше

Комментировать ответ…Комментировать…

Гена Грязнов

437

Живу в Москве, работаю копирайтером. Интересуюсь медиа, много читаю. С понедельника начну… · 25 окт 2018

Ну, если вы будете подавать заявку в тот же банк, в котором вам недавно отказали, то имейте в виду, что решение вряд ли изменится)

А так.

1. Вам в принципе никто не запрещает это сделать. Буквально — берёте и подаёте заявку. Никто не заругает и внезапно не возникнет за спиной с укоризненным взглядом.

2. А подать заявку в другой банк, если для вас остро встал вопрос… Читать далее

16,9 K

Комментировать ответ…Комментировать…

Хатон

200

Хатон.ру – профессиональная помощь при оформлении кредита. · 14 июл 2021

Здравствуйте! В большинстве случаев финансовые организации ставят определенный срок через который Вы можете повторно отправить заявку на кредит. К примеру, в Сбербанк данный срок составляет 30 дней, а в Тинькофф Вы можете заново подать заявку уже на следующий день.

К примеру, в Сбербанк данный срок составляет 30 дней, а в Тинькофф Вы можете заново подать заявку уже на следующий день.

Комментировать ответ…Комментировать…

Хатон

200

Хатон.ру – профессиональная помощь при оформлении кредита. · 20 апр 2021

Это делать можно, но не в тот банк, от которого пришел отказ. Обратитесь в другие банки с заявкой на кредит и кто-нибудь из них ответит Вам положительно.

Также вы можете обратиться к кредитному брокеру, который отправит заявки сразу во все банки и подберет Вам решение с наилучшими условиями, что сэкономит вам силы и время.

Константин Левашов

3 июня 2021

отправит заявки сразу во все банки

Сразу 300 заявок? А это не многовато ли будет?

Комментировать ответ…Комментировать…

Что делать, если ваша заявка на получение личного кредита отклонена

Раскрытие информации для рекламодателей

Если вам отказали в выдаче кредита, важно выяснить причину, прежде чем подавать повторную заявку.

Кэтрин Помрой

Отредактировано

Эшли Кокс

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда идентифицируем, все мнения являются нашими собственными. Компания Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежная».

Итак, кредитор поставил на вашей заявке штамп «отклонено». Когда это произошло, вы, вероятно, были обескуражены и задавались вопросом, почему.

Важно понимать, что ваша заявка на получение кредита может быть отклонена по нескольким причинам. Федеральный закон требует, чтобы кредиторы в течение 60 дней указали точную причину, по которой они отклонили вашу заявку. Знание того, почему кредитор отклонил вашу заявку, может помочь вам улучшить свои шансы на одобрение в будущем.

Вот что нужно знать о частых причинах, по которым кредиторы отклоняют заявки на получение кредита, и о том, как повысить свои шансы на получение кредита в будущем:

- Распространенные причины отказа в выдаче кредита

- Создайте свой кредит перед повторной подачей заявки

- Получение кредита при плохой кредитной истории

- Как повысить шансы на получение кредита

- Отказ не повлияет на ваш кредитный рейтинг

Распространенные причины отказа в выдаче кредита

Два основных фактора обычно заставляют кредиторов отклонять заявку — кредитный рейтинг и доход.

Кредитный рейтинг

Если кредитор увидит слишком много красных флажков при просмотре вашей кредитной истории, он может посчитать вас слишком рискованным заемщиком. Эти факторы кредитного рейтинга могут негативно повлиять на ваш кредит:

- Банкротство — Банкротство в течение последних 10 лет может негативно сказаться на вашей кредитной истории. В зависимости от типа банкротства, которое вы подали, он может оставаться в ваших кредитных отчетах до 10 лет. В течение этого времени может быть очень сложно претендовать на какое-либо новое финансирование, включая кредит.

- Лишение права выкупа — Лишение права выкупа также может беспокоить кредиторов, когда вы пытаетесь получить кредит. Лишение права выкупа указывает кредиторам, что у вас были проблемы с управлением кредитом в прошлом, и может заставить их с осторожностью давать вам кредит снова.

- Открытые счета для инкассации — Если у вас есть открытый инкассаторский счет, это означает, что он был отправлен в коллекторское агентство, но остается неоплаченным.

Это может повредить вашему кредитному рейтингу, пока вы не выплатите долг в полном объеме, а наличие открытых счетов для инкассации также может снизить ваши шансы на получение кредита.

Это может повредить вашему кредитному рейтингу, пока вы не выплатите долг в полном объеме, а наличие открытых счетов для инкассации также может снизить ваши шансы на получение кредита. - Просроченные платежи — Просроченные платежи влияют на вашу кредитоспособность, поскольку ваша история платежей имеет большое значение (35%) при определении вашего кредитного рейтинга. Квалификация для кредита гораздо сложнее с историей просроченных платежей.

- Высокий остаток на кредитной карте — Коэффициент использования вашего кредита или размер вашего долга по сравнению с имеющимся кредитом играет большую роль в определении вашего права на получение кредита. Большой остаток на кредитной карте может означать, что у вас есть проблемы с погашением текущего долга, а также могут быть проблемы с погашением нового долга.

- Слишком много недавних кредитных запросов — Каждый раз, когда вы подаете заявку на получение кредита, кредитор, скорее всего, будет жестко вытягивать кредит, что может привести к временному падению вашего кредитного рейтинга. Слишком много недавних запросов за короткий период времени может сигнализировать кредиторам о том, что вы планируете взять новый долг или испытываете проблемы с денежными потоками. Это может заставить кредиторов думать, что вы подвергаетесь большему риску неуплаты кредита.

- Короткая кредитная история — Длинная и положительная кредитная история показывает кредиторам, что вы вовремя погашаете свои кредиты. Краткая кредитная история или отсутствие кредитной истории не дает кредиторам достаточно информации, чтобы определить, сможете ли вы погасить свой кредит. Это может повлиять на ваше право на получение кредита.

Это может повредить вашему кредитному рейтингу, пока вы не выплатите долг в полном объеме, а наличие открытых счетов для инкассации также может снизить ваши шансы на получение кредита.

Это может повредить вашему кредитному рейтингу, пока вы не выплатите долг в полном объеме, а наличие открытых счетов для инкассации также может снизить ваши шансы на получение кредита. Слишком много недавних запросов за короткий период времени может сигнализировать кредиторам о том, что вы планируете взять новый долг или испытываете проблемы с денежными потоками. Это может заставить кредиторов думать, что вы подвергаетесь большему риску неуплаты кредита.

Слишком много недавних запросов за короткий период времени может сигнализировать кредиторам о том, что вы планируете взять новый долг или испытываете проблемы с денежными потоками. Это может заставить кредиторов думать, что вы подвергаетесь большему риску неуплаты кредита.Если вы не уверены в своей кредитоспособности, вы можете запросить бесплатную копию своего кредитного отчета в трех основных кредитных бюро — Equifax, Experian и TransUnion — на сайте AnnualCreditReport.com.

Доход

Если вам отказали в кредите на основании вашего дохода, это, вероятно, связано с тем, что отношение вашего долга к доходу слишком велико.

Ваш коэффициент DTI равен сумме всех ваших ежемесячных платежей по счетам, деленной на ваш валовой ежемесячный доход. Хотя это не обязательно ваша вина, поскольку суммы задолженности могут расти быстрее с инфляцией, чем заработная плата, кредиторы все равно используют ваш DTI, чтобы определить вашу способность погасить то, что вы планируете занять.

Например: Допустим, вы зарабатываете 3500 долларов в месяц и имеете следующие ежемесячные платежи по долгам:

- Ипотечный кредит: 1500 долларов США

- Автокредит: $400

- Студенческие ссуды: $300

- Кредитные карты: 250 долларов США

Общий ежемесячный долг составляет 2450 долларов США, что дает вам DTI 70%.

Большинство кредиторов предпочитают коэффициент DTI не выше 36% при получении кредита. Вы можете снизить свой DTI, сосредоточившись на выплате некоторых из своих долгов, пересмотрев свои расходы, чтобы увидеть, где вы можете сократить расходы, и не беря на себя никаких дополнительных платежей по долгам.

Продолжайте читать: Каково соотношение вашего долга к доходу? Как рассчитать DTI

Другие причины, по которым ваша заявка на получение кредита может быть отклонена

Помимо вашего кредита и дохода, несколько других факторов могут привести к тому, что кредитор отклонит вашу заявку на получение кредита, в том числе:

- Трудовой стаж — долго вы были с одним работодателем, предлагая кредиты. Пробелы в занятости также могут вызывать вопросы.

- Денежный поток и ликвидность — Ликвидность и денежный поток — это то, насколько легко у вас есть доступ к наличным деньгам. Если все ваши деньги связаны с активами, а не легко доступны, это может привести к тому, что кредитор отклонит вашу заявку.

- Продолжительность проживания в настоящем — Частые переезды могут быть дорогими. Расходы на закрытие, авансовые платежи и выплата новой ипотеки складываются. Проживание в одном и том же месте создает для вас разумный кредитный риск, поскольку показывает, что вы можете вносить ежемесячные платежи.

- Частая смена номера телефона — Отсутствие частой смены номера мобильного телефона может указывать на более высокий уровень стабильности для кредиторов.

Подготовьте свою кредитную историю перед повторной подачей заявки

Если вам отказали в выдаче ссуды, вот несколько вещей, которые вы можете сделать, чтобы улучшить свою кредитную историю, прежде чем подавать новую заявку:

- Проверьте свои кредитные отчеты. Бюро финансовой защиты потребителей рекомендует проверять свой кредитный отчет как минимум каждые 12 месяцев. Прежде чем снова подавать заявку на кредит, полезно следить за любыми возможными ошибками или подозрительной активностью в вашем кредитном отчете и оспаривать все, что кажется неверным.

- Держите остатки кредитной карты на низком уровне. Ваш коэффициент использования кредита – это сумма вашего текущего долга по возобновляемому кредиту, деленная на ваш кредитный лимит. Обычно он отображается в процентах и является важным фактором, влияющим на ваш кредитный рейтинг, поскольку высокие кредитные остатки могут повредить вашему использованию кредита.

- Своевременно вносите ежемесячные платежи. Своевременные платежи в наибольшей степени улучшат ваш кредитный рейтинг. Просроченные платежи значительно ухудшают ваш счет.

- Избегайте многочисленных сложных запросов. Каждый раз, когда вы подаете заявку на получение кредита, кредитор, скорее всего, будет жестко вытягивать кредит. Несколько жестких кредитных запросов за короткий период времени могут быть красным флагом. По этой причине вам следует избегать подачи заявки на несколько кредитов после отказа в первый раз.

Получение кредита при плохой кредитной истории

Можно получить кредит при плохой кредитной истории — некоторые кредиторы специализируются на кредитовании людей с более низким кредитным рейтингом. Но ваш APR, вероятно, будет выше, чем если бы ваш кредит был хорошим или отличным. Кредитный рейтинг FICO от 580 до 669.обычно считается справедливым, а кредитный рейтинг ниже 580 считается плохим.

Если у вас плохая кредитная история, кредитор может потребовать от вас предоставить актив в качестве залога для обеспечения кредита. Если вы не вносите платежи по кредиту, кредитор может конфисковать ваш залог.

Если вы не вносите платежи по кредиту, кредитор может конфисковать ваш залог.

Кредитные компании, указанные в таблице ниже, конкурируют за ваш бизнес через Credible. Вы можете запрашивать ставки у всех этих кредиторов-партнеров, заполнив всего одну форму (вместо одной формы для каждого) и не влияя на свой кредитный рейтинг.

| Кредитор | Фиксированные ставки | Суммы кредита | |

|---|---|---|---|

| 9,95% — 35,99% годовых | От 2000 до 35000 долларов * | Получить ставки | |

Обзор личных кредитов Avant * В случае одобрения фактические условия кредита, на которые клиент имеет право, могут варьироваться в зависимости от определения кредитоспособности, законодательства штата и других факторов. Минимальная сумма кредита зависит от штата. ** Пример: кредит в размере 5700 долларов США с административным сбором в размере 4,75% и суммой финансирования в размере 5429,25 долларов США, подлежащей погашению 36 ежемесячными платежами, будет иметь годовую ставку 29,95% и ежемесячные платежи в размере 230,33 долларов США. | |||

| 7,99% — 35,99% годовых | От 2000 до 36 500 долларов США | Получить ставки | |

Обзор потребительских кредитов LendingPoint | |||

| 5,4% — 35,99% годовых 4 | От 1000 до 50 000 долларов 5 | Получить ставки | |

Обзор потребительских кредитов Upstart 4 Полный диапазон доступных ставок зависит от штата. Средний 5-летний кредит, предлагаемый всеми кредиторами, использующими платформу Upstart, будет иметь годовую процентную ставку 25,05% и 60 ежемесячных платежей в размере 25,80 долларов США за 1000 долларов США. Например, общая стоимость кредита в размере 10 000 долларов США составит 15 478 долларов США, включая комиссию за выдачу кредита в размере 804 долларов США. Годовая процентная ставка рассчитывается на основе 5-летних ставок, предложенных в июне 2022 года. 5 Это предложение зависит от окончательного утверждения на основе нашего рассмотрения и проверки финансовой и нефинансовой информации. Ставка и сумма кредита могут быть изменены на основании информации, полученной в вашем полном заявлении. Это предложение может быть принято только лицом, указанным в этом предложении, которое является достаточно взрослым, чтобы на законных основаниях заключить договор о продлении кредита, гражданином или постоянным жителем США, а также текущим резидентом США. Полученные повторяющиеся предложения недействительны. Закрытие вашего кредита зависит от вашего соответствия нашим требованиям, нашей проверки вашей информации и вашего согласия с положениями и условиями на веб-сайте www.upstart.com. Сумма вашего кредита будет определена на основе вашего кредита, дохода и некоторой другой информации, предоставленной в вашей кредитной заявке. Не все заявители будут претендовать на полную сумму. Кредиты недоступны в Западной Вирджинии или Айове. Минимальная сумма кредита в MA составляет 7000 долларов США. Минимальная сумма кредита в Огайо составляет 6000 долларов. Минимальная сумма кредита в NM составляет 5100 долларов США. Минимальная сумма кредита в GA составляет 3100 долларов США. 6 Если вы примете кредит до 17:00 по восточному стандартному времени (не включая выходные и праздничные дни), вы получите свои средства на следующий рабочий день. Кредиты, используемые для финансирования расходов, связанных с образованием, подлежат 3-дневному периоду ожидания между принятием кредита и финансированием в соответствии с федеральным законом. | |||

100% бесплатно! 100% бесплатно! | |||

| | |||

доход: 1200 долл. США в месяц

доход: 1200 долл. США в месяц

доход: $12,000

доход: $12,000 Первоначальный взнос и штраф за досрочное погашение отсутствуют. Ваш APR будет определяться на основе вашего кредита, дохода и некоторой другой информации, предоставленной в вашей кредитной заявке. Не все кандидаты будут одобрены.

Первоначальный взнос и штраф за досрочное погашение отсутствуют. Ваш APR будет определяться на основе вашего кредита, дохода и некоторой другой информации, предоставленной в вашей кредитной заявке. Не все кандидаты будут одобрены.

Как повысить свои шансы на получение кредита

Не существует простого и быстрого способа повысить свои шансы на получение кредита. У каждого кредитора немного разные требования, и процесс одобрения может быть утомительным, если у вас плохая кредитная история.

Вы можете повысить свои шансы на получение кредита, выполнив следующие действия:

- Прежде чем подавать заявку, увеличьте свой кредитный рейтинг. Улучшение вашего кредитного рейтинга чрезвычайно важно, если вы изо всех сил пытались получить кредит. На самом деле, ваша оценка является единственным наиболее важным фактором для кредиторов при отборе претендентов на получение кредита.

- Ищите способы увеличить свой доход и погасить долги. Получение другой работы или подработки, даже на короткое время, может повысить ваш доход и шансы на получение кредита. Выплата долга и снижение отношения долга к доходу также помогают вашему счету.

- Запросить более реалистичную сумму кредита. Если у вас возникли проблемы с одобрением крупного кредита, рассмотрите возможность подачи заявки на меньшую сумму денег. Это может сделать вас менее рискованным заемщиком в глазах кредитора. Важно брать взаймы только то, что вам нужно, и следить за тем, чтобы ваши ежемесячные платежи соответствовали вашему бюджету.

- Подать заявку с поручителем. Поручитель с хорошей или отличной кредитной историей может помочь вам получить кредит, особенно если у вас нет кредитной истории или ваш рейтинг не соответствует номиналу. Подача заявки с поручителем также может помочь вам получить более низкую процентную ставку. Но ваш поручитель обязан погасить кредит, если вы не можете сделать платежи самостоятельно.

- Предварительный отбор у нескольких кредиторов. Предварительный квалификационный отбор у нескольких кредиторов, как правило, включает в себя только мягкое кредитное вытягивание, которое не повредит вашей кредитоспособности. Хотя предварительная квалификация не гарантирует одобрения кредита, она позволяет вам сравнить ставки и условия, которые кредитор может предложить вам, если вы заполните официальную заявку.

Получение другой работы или подработки, даже на короткое время, может повысить ваш доход и шансы на получение кредита. Выплата долга и снижение отношения долга к доходу также помогают вашему счету.

Получение другой работы или подработки, даже на короткое время, может повысить ваш доход и шансы на получение кредита. Выплата долга и снижение отношения долга к доходу также помогают вашему счету. Предварительный квалификационный отбор у нескольких кредиторов, как правило, включает в себя только мягкое кредитное вытягивание, которое не повредит вашей кредитоспособности. Хотя предварительная квалификация не гарантирует одобрения кредита, она позволяет вам сравнить ставки и условия, которые кредитор может предложить вам, если вы заполните официальную заявку.

Предварительный квалификационный отбор у нескольких кредиторов, как правило, включает в себя только мягкое кредитное вытягивание, которое не повредит вашей кредитоспособности. Хотя предварительная квалификация не гарантирует одобрения кредита, она позволяет вам сравнить ставки и условия, которые кредитор может предложить вам, если вы заполните официальную заявку.Отказ не повлияет на вашу кредитную историю

Отказ в выдаче кредита не будет пометкой в вашем кредитном отчете, и отказ в выдаче кредита не будет отображаться в вашем кредитном отчете. Но во время жесткой кредитной тяги ваш кредит может получить временный удар.

Credible позволяет вам проверять ставки у нескольких кредиторов без ущерба для вашей кредитной истории.

[СТАБИЛЬНЫЙ ПРИЗЫВ К РАБОТЕ]

Об авторе

Кэтрин Помрой

Кэтрин Помрой занимается личными финансами уже более семи лет. Ее работы представлены на LendingTree, Intuit/QuickBooks, FundThrough, insure. com, finder.com, NextAdvisor и других ресурсах.

com, finder.com, NextAdvisor и других ресурсах.

Подробнее

Как часто андеррайтеры отказывают в кредитах?

Если вам отказали в ипотеке, не стоит терять надежду. Есть несколько вещей, которые вы можете сделать сейчас, чтобы сделать ваше приложение более надежным, когда вы будете готовы попробовать еще раз.

Поговорите со своим кредитором

Первый шаг — вернуться к источнику. Если кто и знает, почему вам отказали в ипотеке, так это ваш кредитор. А в соответствии с Законом о равных кредитных возможностях кредиторы обязаны сообщить вам, почему вам отказали, если кредит сыграл свою роль. Они должны включать письмо с конкретными деталями, а также название агентства кредитной информации, которое предоставило информацию, которую они использовали. Это может помочь определить области, в которых вам, возможно, потребуется изменить некоторые привычки, чтобы укрепить свой кредит.

Но помните, это только первый шаг. Если вы считаете, что письмо было расплывчатым или неточным, лучше всего связаться с вашим кредитором, чтобы объяснить свои опасения. Им нужен ваш бизнес, поэтому они будут рады поговорить и помочь вам выкопать корень ваших проблем с кредитом.

Им нужен ваш бизнес, поэтому они будут рады поговорить и помочь вам выкопать корень ваших проблем с кредитом.

Создание кредитной истории

Если вы впервые покупаете жилье, возможно, ваша кредитная история не соответствует требованиям вашего кредитора. В этом случае подача заявки может быть просто вопросом времени, но если вам нужно ускорить получение кредита, вы можете попробовать один из следующих вариантов:

- Обеспеченные кредитные карты позволяют вам начать использовать кредит, обеспеченный вашими собственными средствами. После того, как вы наберете свой балл, ответственно используя защищенную карту, вы можете перейти к традиционному кредиту.

- Став авторизованным пользователем кредитной карты родителя или другого члена семьи, вы сможете воспользоваться преимуществами их хорошей кредитной истории.

- Кредиты для строителей — это персональные кредиты, обеспеченные вашими средствами и погашаемые в рассрочку. Подобно обеспеченной кредитной карте, они помогут вам медленно продемонстрировать свою кредитоспособность.

Следите за своим кредитом

Не новичок в кредитовании, но пытаетесь купить дом с плохой кредитной историей? Лучший способ начать работу по восстановлению кредита — это следить за ним. Регулярно проверяйте свой кредитный отчет и баллы — существуют различные онлайн-источники, которые позволяют вам делать это бесплатно. Вы также должны отслеживать свои ежемесячные долги и использование кредита, чтобы увидеть, где вам нужно внести изменения, чтобы улучшить свой балл.

Проверка на наличие ошибок в кредитном отчете

Между кредитными бюро и кредиторами, которые играют роль в разработке вашего кредитного отчета, время от времени случаются ошибки. Эти ошибки могут снизить ваш кредитный рейтинг и стать большой головной болью для исправления.

Распространенные ошибки включают устаревшую информацию, неправильные статусы платежей, неправомерно продублированные негативы и, самое главное, мошеннические учетные записи. Вы должны исключить любую возможность ошибки, просеивая свой кредитный отчет с частым гребнем. Если вы обнаружите что-то необычное, примите соответствующие меры, чтобы оспорить свой кредитный отчет.

Если вы обнаружите что-то необычное, примите соответствующие меры, чтобы оспорить свой кредитный отчет.

Погашение и диверсификация долга

Один из лучших способов улучшить свой счет — погасить любые долги и погасить любые суммы, указанные в вашем кредитном отчете. Если для вас нереально погасить весь остаток, попробуйте договориться с кредиторами о выплате того, что вы можете, что будет отображаться в вашем кредитном отчете как «оплачено в соответствии с договоренностью». Хотя это не повысит ваш кредитный рейтинг так сильно, как полное погашение долга, платить что-то лучше, чем ничего.

Еще одним важным ключом к увеличению вашего счета является хорошее сочетание возобновляемой кредитной задолженности и таких предметов, как кредиты в рассрочку, такие как авто или личный кредит. Ипотечные кредиторы хотят видеть, что вы можете эффективно управлять различными видами долга. Просто убедитесь, что вы платите им вовремя и не берете на себя больше, чем можете себе позволить.

Держите счета открытыми

Когда вы выплачиваете свой долг, старайтесь не закрывать счета. Это может повредить вашему счету, потому что вы хотите иметь несколько открытых счетов, особенно те, которые были открыты долгое время, чтобы в полной мере показать вашу кредитную историю. Может быть полезно иметь сочетание кредитных карт, автокредитов, студенческих кредитов и потенциально личных кредитов, чтобы показать, что вы умеете обращаться с кредитами.

Хотя вы хотите погасить задолженность, полное закрытие счета может повредить вашей кредитной истории, потому что это уменьшит сумму кредита, который у вас есть. Если вы закрываете учетную запись, даже если вы тратите ту же сумму на другие кредитные карты, вы используете больший процент от оставшегося доступного кредита. Это то, что известно как «использование кредита», и если вы используете слишком много своего кредита, будущие кредиторы могут не решиться предоставить вам ссуды и другие кредиты.

Увеличьте свои кредитные лимиты

Хорошим вторым этапом восстановления вашего кредитного рейтинга после того, как вы показали свою тяжелую работу, является попытка увеличить ваши кредитные лимиты. Например, если в настоящее время у вас есть кредитный лимит в размере 500 долларов, кредитор может увеличить его до 1000 долларов, как только увидит ваши успехи.

Сохраняйте низкое использование кредита

Чтобы поддерживать высокий кредитный рейтинг, не используйте его слишком часто, так как это может быть признаком финансового стресса.

Использование вашего кредита отслеживается в форме использования кредита, которая отображает ваш текущий долг в процентах. Например, если у вас есть одна кредитная карта с лимитом в 1000 долларов США, а другая — с лимитом в 3000 долларов США и общим переходящим остатком между счетами в размере 800 долларов США в месяц, использование вашего кредита будет составлять 20% (800 долларов США/4000 долларов США). Эксперты обычно рекомендуют использовать не более 30% вашего общего кредитного лимита между всеми вашими счетами.

Создайте приложение перед повторным применением

Если ваше приложение было отклонено, помните, что вам, вероятно, потребуется предпринять несколько шагов, чтобы восстановить его.