Передача заявления без запроса в кредитной истории: В кредитной истории появились запросы банков, к которым я не обращался — вопросы от читателей

Содержание

В кредитной истории появились запросы банков, к которым я не обращался — вопросы от читателей

В последнее время задумываюсь о том, чтобы взять ипотеку. Запросил кредитную историю во всех БКИ по вашей методике.

Все прошло на ура, я получил свою историю. Но при детальном изучении понял, что есть какие-то чужие банки, которые смотрят мою кредитную историю, и притом достаточно часто. Я не обслуживаюсь в этих банках и не подавал запросы на кредит в них. Обиднее всего, что у меня при этом есть от них отказы!

Как запретить этим банкам доступ к моей кредитной истории? Я с ними не работал, работать не хочу и не буду.

С уважением,

Михаил

Михаил, в вашей кредитной истории не должно быть непонятных запросов. Варианты могут быть следующие: либо вы забыли, каким банкам дали согласие на проверку вашей кредитной истории, либо в кредитной истории допущена ошибка, либо кто-то нарушает закон.

Мишель Коржова

финансовый консультант Тинькофф-банка

Профиль автора

Теперь подробнее.

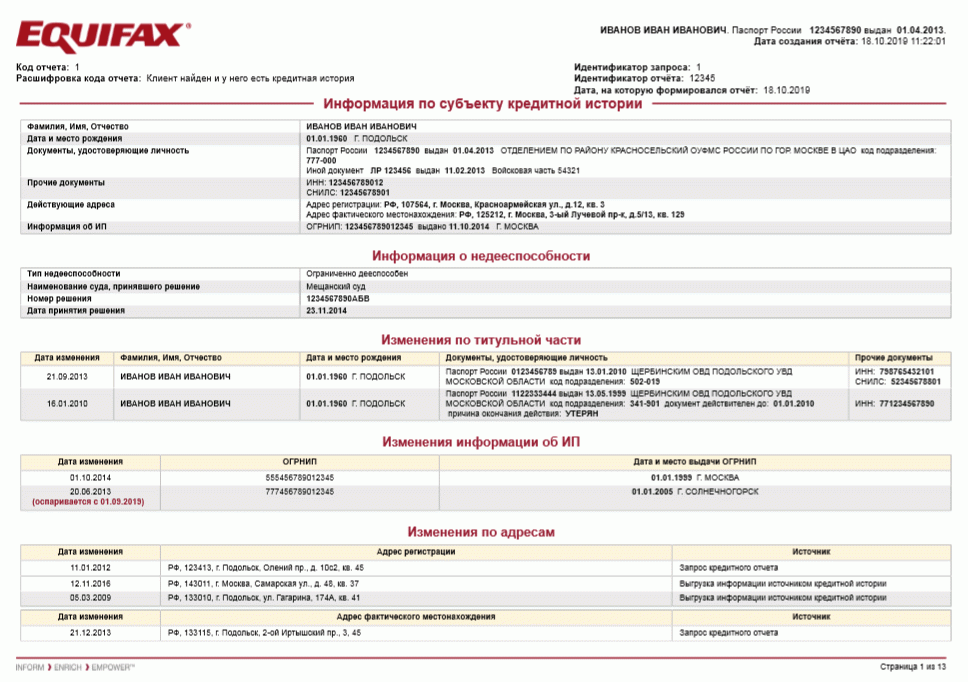

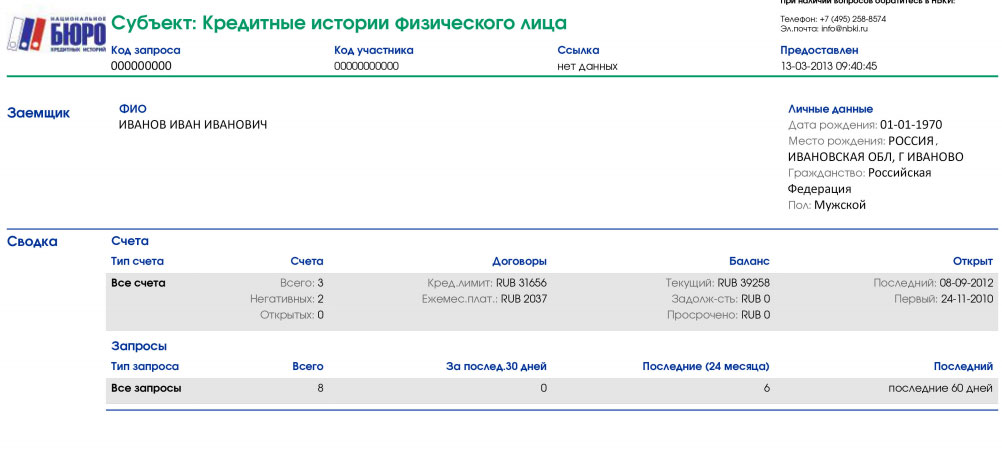

Из чего вообще состоит кредитная история

Кредитная история состоит из четырех частей: титульной, основной, информационной и закрытой. Все эти части различаются по уровням доступа: какие-то общедоступны, какие-то может видеть вообще только заемщик, а какие-то могут посмотреть юрлица, но только с разрешения заемщика.

Ну и что? 01.02.19

Кредитная история в 2019 году: что изменилось и как это касается вас

В титульной части стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

В основной части указан скоринговый балл заемщика, сведения обо всех имеющихся кредитах и сведения о вступивших в силу решениях суда о взыскании денежных средств, если они есть.

Ну и что? 13.02.19

Как получить кредитную историю по учетной записи на портале госуслуг

В информационной части все поданные заявки на кредит и результат их рассмотрения: выдан кредит или нет.

Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

Кто может смотреть вашу кредитную историю

Без вашего согласия информацию в кредитной истории может посмотреть Банк России, финансовый управляющий в рамках процедуры личного банкротства, нотариус для оценки наследственной массы, ФССП, а также суды и следственные органы.

ч. 9 ст. 6 ФЗ «О кредитных историях»

Банки могут получить доступ к основной части кредитной истории конкретного человека только с его согласия. А вот информационную часть его кредитной истории они могут смотреть и просто так.

ч. 1 ст. 6 ФЗ «О кредитных историях»

Начиная с 31 января 2019 года срок действия согласия на проверку кредитной истории составляет 6 месяцев, раньше оно действовало 2 месяца. С момента получения согласия банк вправе в течение всего этого срока запрашивать кредитную историю: если человек оформит заем, согласие будет действовать весь срок договора; если человек ничего не оформит, то через 6 месяцев банк будет не вправе еще раз проверять информацию в кредитной истории.

ч. 12 ст. 6 ФЗ «О кредитных историях»

Полученное согласие банк хранит 3 года. В течение этого времени БКИ могут в любой момент запросить его у банка. Это один из механизмов, помогающих защищать данные заемщика от несанкционированных запросов: нет согласия — не должно быть и запросов от этого банка в БКИ; если они есть — это нарушение.

Откуда могли появиться запросы в вашей кредитной истории

Вы могли все-таки когда-то дать согласие на проверку информации и забыть об этом. По моему опыту, это происходит часто. К примеру, человек заполняет заявку на автокредит в салоне или хочет купить какой-то товар в кредит в магазине. Магазины чаще всего сотрудничают сразу с несколькими банками. Клиент заполнил одну заявку, а информацию отправили сразу нескольким кредиторам. Если 6 месяцев не прошло, они вправе продолжать запрашивать вашу кредитную историю.

Аналогичная ситуация могла возникнуть, если вы воспользовались интернет-сервисом для подачи заявки, скажем, на ипотечный кредит сразу в несколько банков — к примеру, как это делается на сайте Тинькофф-банка.

/clean-credit-history/

На мой паспорт взяли 4 кредита

Еще, конечно, нельзя исключать вариант ошибки в вашей кредитной истории. Но такое все же случается гораздо реже. К примеру, у вас в вашем городе есть полный тезка, он подает заявки на кредиты — по ошибке они попадают в вашу кредитную историю. И тогда к вам в кредитную историю заглядывают его банки-кредиторы. Это может произойти просто в результате какого-то технического сбоя. Уточнить это стоит в бюро кредитных историй. Если это ошибка, БКИ поможет ее исправить. Как проходит процесс, мы максимально подробно писали в отдельной статье.

Еще один вариант — это неправомерные запросы со стороны кредитных организаций, но, на мой взгляд, совсем уж маловероятно, чтобы в 2019 году банк, не получив согласия, запрашивал по вам информацию.

Отказы в выдаче кредитов

Главное, что меня насторожило в вашем письме, — отказы по кредитам, заявки на которые вы не подавали. Если это не ошибка, то, возможно, вашими паспортными данными завладели мошенники и используют их, чтобы получить кредит на ваше имя.

Для этого мошенникам порой достаточно одной только копии паспорта: дальше они пытаются оформить покупку в интернет-магазине с использованием онлайн-заявки на кредит.

/mistake/

Как исправить ошибки в кредитной истории

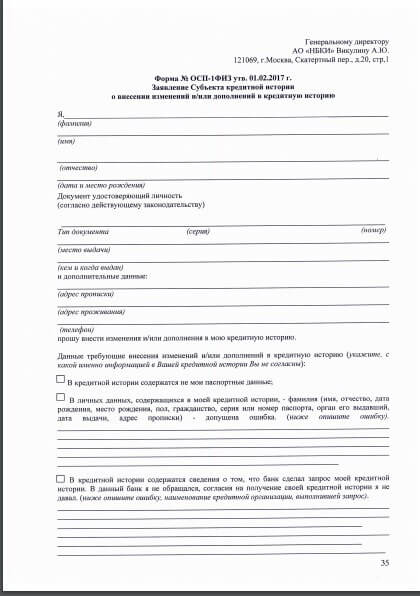

Я рекомендую вам срочно обратиться в БКИ, в котором вы получили отчет с этими данными, чтобы разобраться, откуда взялись непонятные запросы и отказы в кредитах.

По закону субъект кредитной истории имеет право частично или полностью оспорить информацию, содержащуюся в его кредитной истории. На сайте бюро вы найдете образец заявления на исправление информации в кредитной истории — мы об этом тоже уже писали. Заявление нужно будет направить по почте или принести лично в бюро, бюро даст ответ по возникшей ситуации в течение 30 дней. Если все указанные запросы и заявки — ошибка, бюро внесет изменения в кредитную историю и удалит неправильную информацию.

ч. 3 ст. 8 ФЗ «О кредитных историях»

Поскольку вы планируете брать ипотечный кредит, почитайте некоторые наши статьи по этой теме — они могут вам пригодиться:

- Документы для оформления ипотеки

- Что делать, чтобы не отказали в ипотеке

- Нужно ли закрывать кредитку перед взятием ипотеки

- Нужно ли нарабатывать кредитную историю для ипотеки

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Когда и как часто обновляется кредитная история в БКИ — через какое время обнуляется КИ?

Заемщиков, в свое время допустивших длительные просрочки и тем изрядно испортив себе кредитную историю, безусловно, волнуют вопросы: “Обновляется ли кредитная история?” и “Сколько нужно ждать, чтобы получить чистое кредитное досье?”

Когда обновляется кредитная история?

Через какое время обновляется кредитная история?

Через какое время обнуляется кредитная история в БКИ?

Способы избавления от плохой кредитной истории

Ответим, опираясь на достоверную информацию, представленную Центральным банком Российской Федерации, через сколько обнуляется плохая кредитная история.

Когда обновляется кредитная история?

Кредитная история — не статичный, а постоянно изменяющийся документ. Обновления происходят периодически и связано это с изменением:

- личных данных субъекта кредитной истории: Ф.

И. О., реквизитами основного документа, половой принадлежности, дееспособности и т.п.;

И. О., реквизитами основного документа, половой принадлежности, дееспособности и т.п.; - ситуации по кредитам, в том числе связанным с обращением за финансовой помощью, погашением активного кредита, изменением условий кредитного договора;

- содержания информации по причине допущенной ошибки или неточности;

- объема кредитной истории в связи с тем, что срок давности кредитной истории истек.

И. О., реквизитами основного документа, половой принадлежности, дееспособности и т.п.;

И. О., реквизитами основного документа, половой принадлежности, дееспособности и т.п.;Именно поэтому рекомендуется систематически мониторить достоверность содержания кредитной истории, путем запроса в БКИ о выдаче актуального отчета по КИ.

Через какое время обновляется кредитная история?

Формируется кредитная история путем передачи данных из финансовых организаций в бюро кредитных историй, с которым или с которыми заключен договор об оказании услуги информационного обмена.

10 дней

Банки, являющиеся источниками формирования КИ, законодательно обязаны передавать новую информацию о заемщике. Срок передачи с момента наступления определенного события составляет 5 рабочих дней.

Но только при условии, если передача сведений предусмотрена в договоре займа/поручительства между банком и заемщиком/поручителем.

3 года

Промежуточного срока, во время которого КИ может автоматически обновиться — не существует. Но банк может пойти навстречу клиенту с негативными сведениями в кредитной истории, если он в течение трех последних лет, предшествующих подачи заявки на кредит:

- погашал исправно все текущие банковские обязательства;

- пользовался добросовестно кредитной картой;

- открыл накопительный депозит и постоянно пополняет его.

Задаваясь вопросом, через сколько лет обновляется кредитная история, некоторые ошибочно путают срок исковой давности, составляющий 3 года, со сроком хранения кредитной истории в специальной организации — бюро кредитных историй.

10 лет

Бюро кредитных историй обязаны хранить сведения в течение 10 лет с момента последнего изменения, внесенного в документ. Ранее этот срок составлял 15 лет. По истечении десятилетнего периода можно начинать создавать кредитную историю с нуля.

Ранее этот срок составлял 15 лет. По истечении десятилетнего периода можно начинать создавать кредитную историю с нуля.

Чтобы вести корректный отсчет, требуется время от времени запрашивать кредитное досье, чтобы отслеживать дату внесения последнего изменения.

Через какое время обнуляется кредитная история в БКИ?

Кредитная история по истечении 10 лет будет аннулирована, если в это время заемщик не будет пользоваться услугами банка. Даже если субъект КИ не будет получать кредиты, но будет подавать заявки на кредит, это будет вноситься в историю. Покупка товара в рассрочку и качество исполнения обязательств обязательно будут отражены в кредитной истории.

Желающим получить точный ответ на вопрос о том, через сколько лет чистится кредитная история. Следует понимать, что срок хранения КИ неограничен, если источник ее формирования постоянно передает в БКИ информацию, связанную с субъектом КИ.

Способы избавления от плохой кредитной истории

Однозначно нельзя “ластиком” или “корректором” удалить достоверные негативные факты из базы данных, хранящейся под кодом в картотеке БКИ. Единственно верный путь избавления от плохой кредитной истории — это систематически вносить в нее новую положительную информацию о новых займах. А, главное, об исправном исполнении условий кредитного договора.

Единственно верный путь избавления от плохой кредитной истории — это систематически вносить в нее новую положительную информацию о новых займах. А, главное, об исправном исполнении условий кредитного договора.

Исключить информацию о просроченных ранее платежах — нельзя. Но сформировать положительный образ длительным добросовестным исполнением кредитных обязательств — можно.

Конечно, при обнаружении ошибочных сведений или опечаток, заемщик вправе потребовать бюро кредитных историй удалить их. В случае получения письменного отказа от БКИ или непредоставлении ответа, субъект КИ вправе подать заявление в суд, позаботившись о доказательствах собственной правоты.

Еще одна причина законного избавления от плохой кредитной истории — заключение кредитного договора мошенниками, использующими паспорт субъекта КИ. При обнаружении подобного факта необходимо:

- подавать заявление в органы правоохранительной системы;

- оспаривать содержание кредитной истории.

Через сколько восстанавливается кредитная история, испорченная не по вине ее обладателя? — Сразу после вынесения судебного решения.

Моя кредитная заявка была отклонена из-за моей кредитной истории. Что я могу сделать?

Если вам отказали в выдаче ссуды или кредитной линии, кредитор должен предоставить вам список основных причин своего решения или уведомление о том, как получить основные причины.

Во-первых, выясните, что заставило кредитора отказать вам. Если кредитор отклоняет вашу заявку, в соответствии с Законом о равных кредитных возможностях (ECOA) он должен сообщить вам конкретные причины отклонения вашей заявки или сообщить вам, что вы имеете право узнать причины, если вы попросите об этом в течение 60 дней.

Если кредитор отклоняет вашу заявку на основании вашего кредитного отчета, кредитор также обязан:

- Предоставить вам числовой кредитный рейтинг, который он использовал при принятии неблагоприятных мер, и ключевые факторы, повлиявшие на ваш рейтинг

- Предоставить вам имя, адрес и номер телефона кредитной компании, предоставившей отчет

- Сообщить вам о вашем праве получить бесплатную копию вашего кредитного отчета от кредитной организации, которая предоставила его в течение 60 дней после уведомления о неблагоприятных действиях

- Объясните процесс исправления ошибок в вашем отчете или добавления информации, чтобы сделать ваш отчет более полным и компания, предоставившая информацию. Компания кредитной отчетности обязана провести расследование и исправить любые ошибки, которые она находит. Если после расследования вы по-прежнему считаете отчет неверным, вы, как правило, имеете право на добавление к отчету заявления о том, что вы оспариваете информацию.

Если вам было отказано из-за «недостаточного кредитного файла», вы можете использовать этот контрольный список, чтобы узнать, как создать и сохранить хорошую кредитную историю.

Кредитор запрещает дискриминацию в любой кредитной сделке, включая ипотечные кредиты, в отношении любого заявителя по следующим признакам: Возраст, за исключением случаев, когда заявитель не может по закону заключить договор

- Получение дохода от любой программы государственной помощи

- Добросовестное осуществление права в соответствии с Законом о защите потребительских кредитов (например, оспаривание информации в вашем кредитном отчете) ваши права согласно ECOA.

Требуется ли предприятиям мое разрешение для запуска моего кредита?

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19..

В этой статье:

- Как предприятия проверяют вашу кредитоспособность

- Когда предприятия могут проверять вашу кредитоспособность без разрешения

- Что делать, если вы не распознаете сложный запрос

- Получите бесплатный кредитный отчет

Некоторые предприятия и организации могут просматривать ваши кредитные отчеты без вашего разрешения. Однако им разрешено делать это только при определенных обстоятельствах, и это действие не повлияет на ваш кредит. Вот что вам нужно знать.

Как предприятия проверяют вашу кредитоспособность

Предприятия могут проверить вашу кредитоспособность, запросив копию вашего кредитного отчета в одном из основных кредитных бюро: Experian, TransUnion или Equifax.

Когда это происходит, запись о проверке кредитоспособности добавляется в ваш кредитный отчет и остается там в течение двух лет.Если запрос кредита является результатом того, что вы подали заявку на кредит и предоставили бизнесу разрешение на проверку вашего отчета, в вашем отчете о кредитных операциях будет записан жесткий запрос. Жесткие запросы остаются в кредитных отчетах около двух лет и могут иметь небольшое негативное влияние на ваш кредитный рейтинг. Другие предприятия также смогут увидеть эти сложные запросы при проверке вашей кредитоспособности.

Когда компания проверяет ваш кредитный отчет, чтобы сделать рекламное предложение, или когда ваш кредитор периодически проверяет ваши существующие кредитные счета, это называется программным запросом. Мягкие запросы также возникают, когда вы проверяете свой собственный кредитный отчет или когда вы используете услуги кредитного мониторинга от таких компаний, как Experian. Эти запросы не влияют на ваш кредитный рейтинг.

Когда предприятия могут проверить вашу кредитную историю без разрешения

Закон о достоверной кредитной отчетности (FCRA) — это федеральный закон, который определяет, что разрешено в вашем кредитном отчете и кто может запросить копию вашего кредитного отчета. Чтобы получить копию вашего кредитного отчета, бизнес должен иметь «допустимую цель», как это определено FCRA.

Если вы подаете заявку на получение ссуды, кредитной карты или страховки, вам, возможно, придется дать разрешение компании на проверку вашего кредитного отчета в рамках подачи заявки. Некоторые работодатели могут также попросить у вас разрешения проверить вашу кредитоспособность в рамках процесса собеседования.

FCRA дает некоторым лицам и организациям право проверять вашу кредитоспособность без вашего разрешения при определенных обстоятельствах:

- При ответе на постановление суда или повестку большого федерального жюри.

- Для просмотра учетной записи, которую вы уже открыли в компании (хотя вы могли дать компании такое разрешение при первом обращении).

- Если вы подали заявку на получение лицензии или другого государственного пособия и существует закон, который требует, чтобы организация учитывала вашу финансовую ответственность или статус.

- Когда агентству необходимо использовать ваш кредитный отчет для определения или изменения суммы алиментов.

- При отправке предварительно проверенных фирменных предложений кредита для нового кредитного счета или страхового полиса.

Лицо или организация, запрашивающие ваш кредитный отчет, должны сообщить кредитному бюро, с какой допустимой целью они могут запрашивать ваш кредитный отчет. И они могут использовать ваш кредитный отчет только для этой цели.

Что делать, если вы не распознаете жесткий запрос

При проверке собственного кредитного отчета вы можете увидеть условные запросы, и вам необязательно узнавать названия компаний. Как правило, это не повод для беспокойства. Однако, если вы проверите свой кредитный отчет и заметите жесткий запрос (он может быть в другом разделе вашего отчета) от компании, которую вы не знаете, это может стать проблемой.

Иногда компании работают под несколькими именами, и это может быть законным сложным запросом из недавней заявки на кредит, которую вы подали. В противном случае жесткий запрос может быть признаком того, что кто-то еще пытался подать заявку на кредит, используя вашу информацию.

В последнем случае вы можете отправить спор в бюро кредитных историй и попросить его удалить жесткий запрос. Вы также должны связаться с компанией, которая сняла ваш кредит, и убедиться, что счет не был открыт без вашего разрешения. (Вот пять шагов, которые вы можете предпринять, если учетная запись была открыта.)

Хотя борьба с кражей личных данных и мошенничеством может быть сложной задачей, удаление сложного запроса, являющегося результатом мошенничества, может быть довольно простым процессом. Но помните, вы не можете удалить жесткие запросы, поступающие из ваших заявок на получение кредита — вам придется подождать, пока они не исчезнут из вашего кредитного отчета.

Получите бесплатный кредитный отчет

Вам следует периодически проверять свои кредитные отчеты на наличие серьезных вопросов и новых счетов, чтобы убедиться, что никто не открыл счет на ваше имя.

Компания кредитной отчетности обязана провести расследование и исправить любые ошибки, которые она находит. Если после расследования вы по-прежнему считаете отчет неверным, вы, как правило, имеете право на добавление к отчету заявления о том, что вы оспариваете информацию.

Компания кредитной отчетности обязана провести расследование и исправить любые ошибки, которые она находит. Если после расследования вы по-прежнему считаете отчет неверным, вы, как правило, имеете право на добавление к отчету заявления о том, что вы оспариваете информацию.