Если взяли кредит по вашему паспорту без вашего ведома: Что делать, если на вас взяли кредит без вашего ведома?

Содержание

Что делать, если на вас взяли кредит?

Если вдруг вы узнаете, что на вас оформили заем без вашего ведома, это еще не значит, что вам придется платить. Свою непричастность возможно доказать. Роскачество дает рекомендации, что предпринять, чтобы банк списал чужой долг.

Что делать, если звонят коллекторы и сообщают о долге по кредиту?

Что происходит с венчурным рынком? Мнение эксперта

При просрочке платежа по кредиту заемщику будут звонить из кредитной организации или из коллекторского агентства, которому банк или МФО передал информацию о долге. Узнавать о долге по кредиту, о котором вы слышите впервые, может быть неприятно, но будет большой ошибкой не реагировать на звонки и не пытаться узнать, что произошло. Дело в том, что заем, оформленный мошенниками на ваше имя, может быть совсем небольшим, но проценты из-за просрочки по нему начисляются огромные, и игнорирование ситуации приведет к еще большему долгу и усугубит проблему. Поэтому нужно узнать, из какой организации звонят, на какой кредит ссылаются и когда он был взят.

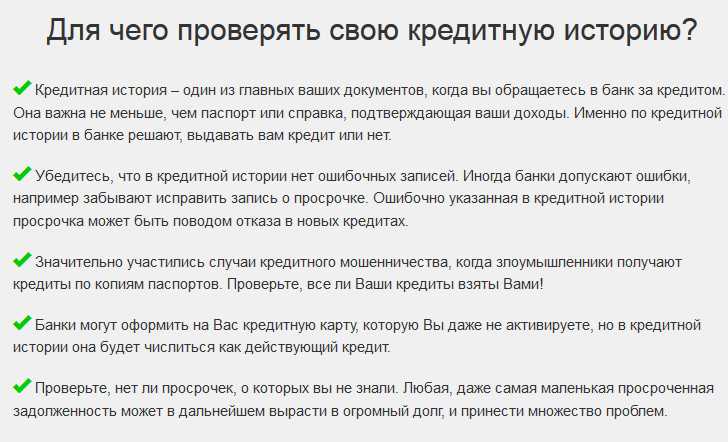

Полученную информацию нужно проверить в бюро кредитных историй. Если ваша кредитная история чиста, вполне возможно, что вам звонили недоброжелатели с целью напугать, а вовсе не из коллекторского агентства. Однако может быть и другой сценарий: на ваше имя оформлен не один кредит, о котором вам звонили, а сразу несколько в различных организациях. Часто информация в БКИ поступает с запозданием.

Если выяснилось, что кредит на ваше имя действительно взят, как поступить?

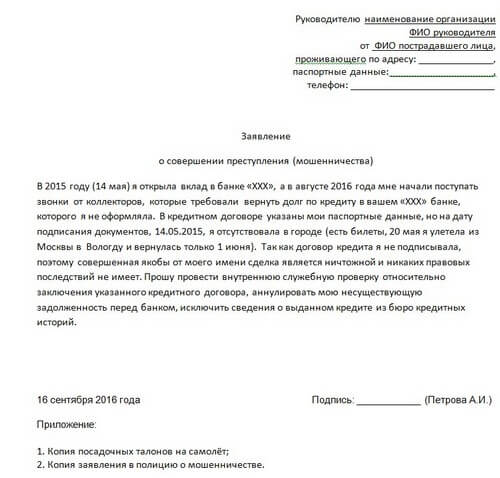

Напишите заявление в полицию

Это уже придаст вашей проблеме легальный статус и официально подтвердит ваш статус как жертвы мошенничества. Это также поможет, если дело дойдет до суда. Возможно, сейчас вы знаете только об одном кредите, а потом могут появиться и другие займы, оформленные мошенниками на вас. А если вы обнаружили, что кредиты взяли на украденный или потерянный паспорт, пишите еще и заявление о краже (утере) паспорта. Документ будет считаться утерянным, и на него в дальнейшем не смогу оформить еще кредиты.

Напишите заявление в банк или МФО, где был выдан кредит на ваше имя

Уже из своей кредитной истории вы узнаете, когда был взят кредит, сумму кредита и размер пени, а также период просрочки платежей. Кредитору в заявлении необходимо сообщить:

· Об отсутствии договора с вами;

· О неполучении денег от банка\МФО

Помимо этого, надо потребовать провести внутреннее расследование и списать ваш долг. Кредитная организация может предоставить вам документы, которые были использованы для оформления кредита. Из них вы узнаете, какой метод использовали мошенники. Это могут быть паспортные данные, сканы паспорта, подписи документов, номера телефонов и карты для получения кредита.

Если вы увидите, что фото в вашем паспорте переклеено, подпись подделана, а указанные номер карты и телефона не ваши, это будет доказательством того, что кредит брали мошенники. Все эти данные должны исследовать и сотрудники банка, чтобы убедиться в том, что кредит брали не вы. После расследования, если кредитор поймет, что деньги брали не вы, дело должны закрыть, а ваш долг списать.

Все эти данные должны исследовать и сотрудники банка, чтобы убедиться в том, что кредит брали не вы. После расследования, если кредитор поймет, что деньги брали не вы, дело должны закрыть, а ваш долг списать.

Но что, если банк не признает мошеннические действия?

Банкам и МФО невыгодно списывать долги, которые они уже никогда не вернут. Поэтому кредитная организация может отказать в списании долга. Тогда нужно пожаловаться регулятору – в интернет-приемную Банка России – и описать ситуацию с расследованием вашего дела.

Когда стоит обращаться в суд?

Если все вышеуказанные способы не помогли и кредитная организация отказывается списать долг, остается обращаться с исковым заявлением в суд. К исковому заявлению на кредитора должен быть приложен весь пакет документов по договору и доказательства того, что договор заключен не вами.

Что может быть доказательством вашей непричастности к кредиту?

· Подделанная подпись: для определения подделки может понадобиться графологическая (почерковедческая) экспертиза.

· Ваше местопребывание: если вы докажете, что вас не было в том офисе кредитной организации, когда был выдан кредит, это будет существенным доказательством, что кредит брали не вы. Вы могли находиться в другом городе, на работе, вообще в отпуске в другой стране.

· Заявление из полиции: например, о том, что ваш паспорт был украден или что ваш аккаунт с персональными данными взломан

· Записи с камер наблюдения: если случай недавний, банк может найти записи с камер в тот день, когда кто-то под вашим именем посетил офис кредитной организации и взял кредит

· Выписки со своих счетов: помогут доказать, что на ваши счета не приходили никакие суммы по взятым займам.

Если кредит выдавался онлайн, собрать доказательства может быть сложнее, но это возможно. Необходимо будет привести доказательства о взломе вашего аккаунта, например, на Госуслугах.

Решения в вашу пользу о списании долга будет зависеть от срока давности мошеннического займа и всех деталей ситуации. Иногда долг списывают сами банки при обращении, иногда придется биться за списание долга в суде. По мнению экспертов, выиграть дело у МФО проще, чем у банка, поскольку придется оспаривать меньше документов.

Иногда долг списывают сами банки при обращении, иногда придется биться за списание долга в суде. По мнению экспертов, выиграть дело у МФО проще, чем у банка, поскольку придется оспаривать меньше документов.

Если вы выиграли дело в суде и ваш кредит закрыт, а долг списан, не забудьте обратиться в БКИ для «очистки» вашей кредитной истории: финансовая организация должна удалить о вас информацию как о ненадежном заемщике.

Что делать, если кредит взяли, используя украденный или потерянный телефон?

Если телефон был украден или потерян, а о пропаже было замечено слишком поздно, мошенники могут успеть не только вывести средства с карт на сторонние счета, но и успеть взять кредиты и тоже вывести их на свои карты или обналичить. Для этого может быть использовано как банковское приложение, так и сим-карта. Поэтому банки рекомендуют при утере мобильного телефона:

Блокировать сим-карту

Сообщить банку об утере для блокировки доступа к личному кабинету

Однако если этого не сделать оперативно, то злоумышленники все равно могут успеть оформить кредит и вывести средства, а возвращать кредит придется вам. В таком случае также нужно писать заявление в полицию о мошеннических действиях, а если телефон был украден, то еще и о краже мобильного устройства. Деньги почти всегда выводятся на карты подставных лиц, и полиции редко удается найти реальных виновников. Доказать же свою непричастность к кредиту в таком случае очень сложно. Банки в соглашении с клиентом указывают, что «Держатель несет ответственность за все операции с картой, совершенные до момента получения банком уведомления об утрате Мобильного устройства». Суды почти всегда встают на сторону банка, поскольку все операции по оформлению кредита и выводу средств проводились с подтверждением с помощью мобильного устройства, смс-кодов и т.д. Тяжба с банком может стоить серьезных вложений в юридическую помощь, а положительный результат не гарантирован, и общие траты могут перекрыть даже сумму оформленного кредита.

В таком случае также нужно писать заявление в полицию о мошеннических действиях, а если телефон был украден, то еще и о краже мобильного устройства. Деньги почти всегда выводятся на карты подставных лиц, и полиции редко удается найти реальных виновников. Доказать же свою непричастность к кредиту в таком случае очень сложно. Банки в соглашении с клиентом указывают, что «Держатель несет ответственность за все операции с картой, совершенные до момента получения банком уведомления об утрате Мобильного устройства». Суды почти всегда встают на сторону банка, поскольку все операции по оформлению кредита и выводу средств проводились с подтверждением с помощью мобильного устройства, смс-кодов и т.д. Тяжба с банком может стоить серьезных вложений в юридическую помощь, а положительный результат не гарантирован, и общие траты могут перекрыть даже сумму оформленного кредита.

Нужно ли платить за чужой кредит?

Игорь Поздняков, юрисконсульт отдела по защите прав потребителей Роскачества: «Если вы столкнулись с описанной выше ситуацией, выплачивать чужой долг, не попытавшись отстоять свои права, не рекомендуется. Даже если кредитная организация отклонила вашу претензию, у вас есть неотъемлемое право обратиться за защитой своих прав в суд – зачастую при наличии подтверждающих данных, что заем брали не вы, договор признается незаключенным и обязанность какой-либо оплаты отпадает. Если же суд встанет на сторону кредитной организации, то, к сожалению, скорее всего «чужой» долг придется отдавать вам».

Даже если кредитная организация отклонила вашу претензию, у вас есть неотъемлемое право обратиться за защитой своих прав в суд – зачастую при наличии подтверждающих данных, что заем брали не вы, договор признается незаключенным и обязанность какой-либо оплаты отпадает. Если же суд встанет на сторону кредитной организации, то, к сожалению, скорее всего «чужой» долг придется отдавать вам».

Эксперты рассказали, что делать если на ваше имя взяли кредит

Общество

269

Поделиться

Если вдруг вы узнаете, что на вас оформили заем без вашего ведома, это еще не значит, что вам придется платить. Свою непричастность возможно доказать. Роскачество дает рекомендации, что предпринять, чтобы банк списал чужой долг.

Свою непричастность возможно доказать. Роскачество дает рекомендации, что предпринять, чтобы банк списал чужой долг.

Что делать, если звонят коллекторы и сообщают о долге по кредиту?

При просрочке платежа по кредиту заемщику будут звонить из кредитной организации или из коллекторского агентства, которому банк или МФО передал информацию о долге. Узнавать о долге по кредиту, о котором вы слышите впервые, может быть неприятно, но будет большой ошибкой не реагировать на звонки и не пытаться узнать, что произошло. Дело в том, что заем, оформленный мошенниками на ваше имя, может быть совсем небольшим, но проценты из-за просрочки по нему начисляются огромные, и игнорирование ситуации приведет к еще большему долгу и усугубит проблему. Поэтому нужно узнать, из какой организации звонят, на какой кредит ссылаются и когда он был взят.

Полученную информацию нужно проверить в бюро кредитных историй. Если ваша кредитная история чиста, вполне возможно, что вам звонили недоброжелатели с целью напугать, а вовсе не из коллекторского агентства. Однако может быть и другой сценарий: на ваше имя оформлен не один кредит, о котором вам звонили, а сразу несколько в различных организациях. Часто информация в БКИ поступает с запозданием.

Однако может быть и другой сценарий: на ваше имя оформлен не один кредит, о котором вам звонили, а сразу несколько в различных организациях. Часто информация в БКИ поступает с запозданием.

Если выяснилось, что кредит на ваше имя действительно взят, как поступить?

Напишите заявление в полицию

Это уже придаст вашей проблеме легальный статус и официально подтвердит ваш статус как жертвы мошенничества. Это также поможет, если дело дойдет до суда. Возможно, сейчас вы знаете только об одном кредите, а потом могут появиться и другие займы, оформленные мошенниками на вас. А если вы обнаружили, что кредиты взяли на украденный или потерянный паспорт, пишите еще и заявление о краже (утере) паспорта. Документ будет считаться утерянным, и на него в дальнейшем не смогу оформить еще кредиты.

Напишите заявление в банк или МФО, где был выдан кредит на ваше имя

Уже из своей кредитной истории вы узнаете, когда был взят кредит, сумму кредита и размер пени, а также период просрочки платежей. Кредитору в заявлении необходимо сообщить:

Кредитору в заявлении необходимо сообщить:

- · Об отсутствии договора с вами;

- · О неполучении денег от банка\МФО

Помимо этого, надо потребовать провести внутреннее расследование и списать ваш долг. Кредитная организация может предоставить вам документы, которые были использованы для оформления кредита. Из них вы узнаете, какой метод использовали мошенники. Это могут быть паспортные данные, сканы паспорта, подписи документов, номера телефонов и карты для получения кредита.

Если вы увидите, что фото в вашем паспорте переклеено, подпись подделана, а указанные номер карты и телефона не ваши, это будет доказательством того, что кредит брали мошенники. Все эти данные должны исследовать и сотрудники банка, чтобы убедиться в том, что кредит брали не вы. После расследования, если кредитор поймет, что деньги брали не вы, дело должны закрыть, а ваш долг списать.

Но что, если банк не признает мошеннические действия?

Банкам и МФО невыгодно списывать долги, которые они уже никогда не вернут. Поэтому кредитная организация может отказать в списании долга. Тогда нужно пожаловаться регулятору – в интернет-приемную Банка России – и описать ситуацию с расследованием вашего дела.

Поэтому кредитная организация может отказать в списании долга. Тогда нужно пожаловаться регулятору – в интернет-приемную Банка России – и описать ситуацию с расследованием вашего дела.

Когда стоит обращаться в суд?

Если все вышеуказанные способы не помогли и кредитная организация отказывается списать долг, остается обращаться с исковым заявлением в суд. К исковому заявлению на кредитора должен быть приложен весь пакет документов по договору и доказательства того, что договор заключен не вами.

Что может быть доказательством вашей непричастности к кредиту?

- · Подделанная подпись: для определения подделки может понадобиться графологическая (почерковедческая) экспертиза.

- · Ваше местопребывание: если вы докажете, что вас не было в том офисе кредитной организации, когда был выдан кредит, это будет существенным доказательством, что кредит брали не вы. Вы могли находиться в другом городе, на работе, вообще в отпуске в другой стране.

- · Заявление из полиции: например, о том, что ваш паспорт был украден или что ваш аккаунт с персональными данными взломан

- · Записи с камер наблюдения: если случай недавний, банк может найти записи с камер в тот день, когда кто-то под вашим именем посетил офис кредитной организации и взял кредит

- · Выписки со своих счетов: помогут доказать, что на ваши счета не приходили никакие суммы по взятым займам.

Если кредит выдавался онлайн, собрать доказательства может быть сложнее, но это возможно. Необходимо будет привести доказательства о взломе вашего аккаунта, например, на Госуслугах.

Решения в вашу пользу о списании долга будет зависеть от срока давности мошеннического займа и всех деталей ситуации. Иногда долг списывают сами банки при обращении, иногда придется биться за списание долга в суде. По мнению экспертов, выиграть дело у МФО проще, чем у банка, поскольку придется оспаривать меньше документов.

Если вы выиграли дело в суде и ваш кредит закрыт, а долг списан, не забудьте обратиться в БКИ для «очистки» вашей кредитной истории: финансовая организация должна удалить о вас информацию как о ненадежном заемщике.

Что делать, если кредит взяли, используя украденный или потерянный телефон?

Если телефон был украден или потерян, а о пропаже было замечено слишком поздно, мошенники могут успеть не только вывести средства с карт на сторонние счета, но и успеть взять кредиты и тоже вывести их на свои карты или обналичить. Для этого может быть использовано как банковское приложение, так и сим-карта. Поэтому банки рекомендуют при утере мобильного телефона:

Блокировать сим-карту

Сообщить банку об утере для блокировки доступа к личному кабинету

Однако если этого не сделать оперативно, то злоумышленники все равно могут успеть оформить кредит и вывести средства, а возвращать кредит придется вам. В таком случае также нужно писать заявление в полицию о мошеннических действиях, а если телефон был украден, то еще и о краже мобильного устройства. Деньги почти всегда выводятся на карты подставных лиц, и полиции редко удается найти реальных виновников. Доказать же свою непричастность к кредиту в таком случае очень сложно. Банки в соглашении с клиентом указывают, что «Держатель несет ответственность за все операции с картой, совершенные до момента получения банком уведомления об утрате Мобильного устройства». Суды почти всегда встают на сторону банка, поскольку все операции по оформлению кредита и выводу средств проводились с подтверждением с помощью мобильного устройства, смс-кодов и т.д. Тяжба с банком может стоить серьезных вложений в юридическую помощь, а положительный результат не гарантирован, и общие траты могут перекрыть даже сумму оформленного кредита.

Доказать же свою непричастность к кредиту в таком случае очень сложно. Банки в соглашении с клиентом указывают, что «Держатель несет ответственность за все операции с картой, совершенные до момента получения банком уведомления об утрате Мобильного устройства». Суды почти всегда встают на сторону банка, поскольку все операции по оформлению кредита и выводу средств проводились с подтверждением с помощью мобильного устройства, смс-кодов и т.д. Тяжба с банком может стоить серьезных вложений в юридическую помощь, а положительный результат не гарантирован, и общие траты могут перекрыть даже сумму оформленного кредита.

Нужно ли платить за чужой кредит?

Игорь Поздняков, юрисконсульт отдела по защите прав потребителей Роскачества: «Если вы столкнулись с описанной выше ситуацией, выплачивать чужой долг, не попытавшись отстоять свои права, не рекомендуется. Даже если кредитная организация отклонила вашу претензию, у вас есть неотъемлемое право обратиться за защитой своих прав в суд – зачастую при наличии подтверждающих данных, что заем брали не вы, договор признается незаключенным и обязанность какой-либо оплаты отпадает. Если же суд встанет на сторону кредитной организации, то, к сожалению, скорее всего «чужой» долг придется отдавать вам».

Если же суд встанет на сторону кредитной организации, то, к сожалению, скорее всего «чужой» долг придется отдавать вам».

Подписаться

Яд Вашем

Полиция

ЦБ РФ — Банк России

Россия

29 ноября

Дмитрий Давыдов предложил метод перевоспитания водителей без ОСАГО

10 ноября

Назван экономический эффект от высоких технологий в борьбе с преступностью

3 ноября

Как пополнить бюджет и улучшить безопасность на дорогах: идеи Дмитрия Давыдова

Что еще почитать

Политолог оценил возможность государственного переворота на Украине

9658

Полина Петрусевич

Путин намекнул Западу об обезоруживающем ударе: страх потеряли

56214

Дмитрий Попов

Российских туристов начали обманывать по отработанной в 90-х схеме

7582

Жанна Голубицкая

США объявили охоту на Евгения Пригожина

Видео

28980

Сергей Вальченко

За что столько горя и бед: Успенская исполнила скандальный хит о России

78020

Дмитрий Ильинский

Что почитать:Ещё материалы

В регионах

Взрыв на военном аэродроме в Рязани 5 декабря 2022 года: что известно

Фото

29918

Рязань

Анастасия Батищева

Почему нельзя заливать растворимый кофе кипятком

14136

Калмыкия

Как отвадить мышей от дачного домика: простой совет без ядов и мышеловок

7067

Калмыкия

«Я уже не вернусь»: расшифрованный медальон из зоны СВО помог вернуть родным пропавшего в 1942 солдата

Фото

6395

Красноярск

Владислав Пирогов

Внезапное богатство и головокружительный роман: гороскоп на 2023 год для всех знаков зодиака

Фото

6263

Псков

Вкусно засолить сало, чтобы «таяло во рту», очень просто: справится даже новичок

4626

Калмыкия

В регионах:Ещё материалы

Что нужно знать о краже личных данных

Узнайте, что такое кража личных данных, как защитить себя от этого и как узнать, украл ли кто-то ваши личные данные.

- Что такое кража личных данных?

- Как защитить себя от кражи личных данных

- Как узнать, украл ли кто-то вашу личность

- Услуги мониторинга, услуги восстановления и страхование от кражи личных данных

Что такое кража личных данных?

Кража личных данных — это когда кто-то использует вашу личную или финансовую информацию без вашего разрешения.

Они могут украсть ваше имя и адрес, номер кредитной карты или банковского счета, номер социального страхования или номера счетов медицинского страхования. И они могли бы использовать их, чтобы

- покупать вещи с помощью ваших кредитных карт

- получить новые кредитные карты на свое имя

- открыть счет телефона, электричества или газа на ваше имя

- украсть возврат налога

- использовать медицинскую страховку для получения медицинской помощи

- притворяться тобой, если их арестуют

Как защитить себя от кражи личных данных

Принятие мер по защите вашей личной информации может помочь вам избежать кражи личных данных. Вот что вы можете сделать, чтобы опередить похитителей личных данных.

Защита документов, содержащих личную информацию

Храните свои финансовые записи, карты социального обеспечения и Medicare, а также любые другие документы, содержащие личную информацию, в надежном месте. Когда вы решите избавиться от этих документов, уничтожьте их, прежде чем выбрасывать. Если у вас нет измельчителя, найдите местный день уничтожения или используйте маркер, чтобы зачеркнуть номера счетов.

Если вы получаете по почте выписки с личной информацией, заберите почту из почтового ящика как можно скорее.

Задавайте вопросы, прежде чем сообщать свой номер социального страхования

Некоторым организациям требуется ваш номер социального страхования, чтобы идентифицировать вас. Эти организации включают IRS, ваш банк и вашего работодателя. Организации, подобные этой, которым действительно нужен ваш номер социального страхования, не будут звонить, писать по электронной почте или писать вам, чтобы попросить его.

Другим организациям, которые могут запросить у вас номер социального страхования, он может и не понадобиться. Эти организации включают поставщика медицинских услуг, компанию или школу вашего ребенка. Задайте эти вопросы, прежде чем дать им свой номер социального страхования:

- Зачем вам это нужно?

- Как ты будешь его защищать?

- Можно ли использовать другой идентификатор?

- Можно ли использовать только последние четыре цифры моего номера социального страхования?

Защитите свою информацию от мошенников в Интернете и на вашем телефоне

Если вы входите в онлайн-аккаунт, используйте надежный пароль.

Добавить многофакторную аутентификацию для учетных записей, которые ее предлагают. Многофакторная аутентификация обеспечивает дополнительную безопасность, требуя два или более учетных данных для входа в вашу учетную запись. Дополнительные учетные данные, необходимые для входа в вашу учетную запись, делятся на две категории: что-то, что у вас есть — например, код доступа, который вы получаете через текстовое сообщение или приложение для аутентификации, или что-то, чем вы являетесь — например, сканирование вашего отпечатка пальца, вашей сетчатки или вашего лицо. Многофакторная аутентификация затрудняет доступ мошенников к вашим учетным записям, если они узнают ваше имя пользователя и пароль.

Не сообщайте свою личную информацию тем, кто звонит, пишет вам по электронной почте или пишет текстовые сообщения. Это может быть мошенник, пытающийся украсть вашу информацию.

Смотреть 5 способов защитить свою личность.

Как узнать, украл ли кто-то вашу личность

Помимо принятия мер по защите вашей информации, полезно знать, как узнать, украл ли кто-то вашу личность. Есть вещи, которые вы можете сделать самостоятельно, чтобы обнаружить кражу личных данных. Есть также компании, которые продают кредитные услуги и услуги по мониторингу личности.

Что вы можете сделать, чтобы обнаружить кражу личных данных

Вот что вы можете сделать, чтобы обнаружить кражу личных данных:

- Отслеживайте, какие счета вы должны и когда они должны быть оплачены. Если вы перестали получать счета, это может быть признаком того, что кто-то изменил ваш адрес для выставления счетов.

- Просмотрите свои счета. Плата за вещи, которые вы не покупали, может быть признаком кражи личных данных. Так что, возможно, нового законопроекта вы не ожидали.

- Проверьте выписку по банковскому счету. Снятие средств, которое вы не производили, может быть признаком кражи личных данных.

- Получите и просмотрите свои кредитные отчеты. Учетные записи на ваше имя, которые вы не узнаете, могут быть признаком кражи личных данных. Вот как вы можете получить бесплатные кредитные отчеты.

Если вы обнаружите, что кто-то неправомерно использует вашу личную информацию, посетите IdentityTheft.gov, чтобы сообщить о краже личных данных и исправить ситуацию.

Услуги мониторинга, услуги восстановления и страхование от кражи личных данных

Многие компании продают услуги по защите от кражи личных данных, которые могут включать кредитный мониторинг, мониторинг личных данных, услуги восстановления личных данных и страхование от кражи личных данных. Эти услуги также могут предлагаться вашим банком

- или кредитным союзом

- поставщик кредитных карт

- программа льгот для работодателя

- страховая компания

.

Службы кредитного мониторинга

Службы кредитного мониторинга сканируют активность, которая отображается в ваших кредитных отчетах. Они могут контролировать деятельность одного, двух или всех трех основных кредитных бюро — Equifax, Experian и TransUnion.

Службы кредитного мониторинга обычно предупреждают вас, когда

- компания проверяет вашу кредитную историю

- в ваших кредитных отчетах появляется новый кредит или счет кредитной карты

- кредитор или сборщик долгов говорит, что ваш платеж просрочен

- публичных записей показывают, что вы подали заявление о банкротстве

- кто-то подает на вас в суд

- ваш кредитный лимит изменится

- ваша личная информация, такая как ваше имя, адрес или номер телефона, изменяется

Службы кредитного мониторинга не будут предупреждать вас, когда

- кто-то снимает деньги с вашего банковского счета

- кто-то использует ваш номер социального страхования для подачи налоговой декларации и получения возмещения

Если вы рассматриваете возможность использования службы кредитного мониторинга, вот несколько вопросов, которые вы можете им задать:

- Как часто вы проверяете кредитные отчеты на наличие изменений?

- Какое из трех кредитных бюро вы контролируете?

- Ограничено ли количество просмотров кредитных отчетов?

- Будет ли с меня взиматься плата каждый раз, когда я просматриваю свои кредитные отчеты?

- Включены ли другие услуги, например доступ к моему кредитному рейтингу?

Услуги по мониторингу личных данных

Компании, предлагающие услуги по мониторингу личных данных, проверяют базы данных, собирающие различные типы информации, на предмет наличия в них новой или неточной информации о вас. Это может быть признаком того, что кто-то использует вашу личную информацию. Эти службы могут обнаруживать использование вашей личной информации, которое не будет отображаться в вашем кредитном отчете.

Службы мониторинга личности могут сообщить вам, когда ваша информация появится в

- запросе на изменение адреса

- протоколы суда или ареста

- заказов на новые коммунальные, кабельные или беспроводные услуги

- заявление на получение кредита до зарплаты

- запрос на обналичивание чека

- в социальных сетях

- на веб-сайтах, которые похитители личных данных используют для торговли украденной информацией

Большинство служб мониторинга идентификации не будут предупредит вас, если кто-то использует вашу информацию, чтобы

- подать налоговую декларацию и получить возмещение

- получить льготы Medicare

- получить льготы Medicaid

- получать социальные пособия

- заявка на пособие по социальному обеспечению

- заявка на пособие по безработице

Услуги по восстановлению личных данных

Компании, которые продают кредитные услуги и услуги по мониторингу личных данных, также могут предлагать услуги по восстановлению личных данных, чтобы помочь вам исправить любой ущерб, причиненный кражей личных данных. Эти услуги могут быть включены или оплачиваться дополнительно. Некоторые из услуг, которые они предлагают, могут быть вещами, которые вы можете сделать самостоятельно за небольшую плату или бесплатно.

Службы восстановления личности обычно предоставляют вам доступ к консультантам или кураторам, которые помогут вам восстановить вашу личность. Они могут

- помочь вам написать письма кредиторам и коллекторам

- заморозить ваш кредитный отчет, чтобы похитители личных данных не открыли новые счета на ваше имя

- проведет вас через документы, которые вы должны просмотреть

Некоторые службы будут представлять вас в отношениях с кредиторами или другими учреждениями, если вы официально предоставите им полномочия действовать от вашего имени.

Страхование от кражи личных данных

Компании, продающие услуги мониторинга, также могут предлагать страхование от кражи личных данных. Эти услуги могут быть включены или оплачиваться дополнительно.

Страхование от кражи личных данных может покрывать

- наличные расходы, непосредственно связанные с восстановлением вашей личности, например

- стоимость копирования документов

- почтовые расходы на пересылку документов

- расходы на нотариальное заверение документов

- заработная плата, которую вы потеряли

- судебных издержек, которые вы заплатили

Страхование от кражи личных данных, как правило, не возмещает украденные деньги или финансовые убытки, возникшие в результате кражи. Большинство полисов не окупятся, если ваша потеря покрывается страховкой вашего домовладельца или арендатора. Если вы подумываете о страховании от кражи личных данных, спросите о франшизе и узнайте, что покрывается, а что нет.

Узнайте, как распознать признаки кражи личных данных в медицинских целях, кражи налоговых данных и кражи личных данных детей.

Защита себя при использовании Интернета

Личная информация . Подумайте, прежде чем публиковать что-либо в Интернете или делиться информацией по электронной почте. То, что вы публикуете в Интернете, может увидеть любой. Предоставление личной информации другим людям, которых вы не знаете лично, является одним из ваших самых больших рисков в Интернете. Передача конфиденциальной информации, такой как ваш адрес, номер телефона, имена членов семьи, информация об автомобиле, пароли, история работы, кредитный статус, номера социального страхования, дата рождения, названия школ, паспортные данные, номера водительских прав, номера страховых полисов, номера кредитов , номера кредитных/дебетовых карт, PIN-коды и информацию о банковских счетах сопряжены с риском, и их следует избегать. Рассмотрите возможность удаления вашего имени с веб-сайтов, которые передают вашу личную информацию, полученную из общедоступных записей (включая ваш номер телефона, адрес, аватары в социальных сетях и изображения), с кем-либо в Интернете.

Фотографии . Фотографии, сделанные со смартфонов, включают в себя GPS-координаты , которые позволят другим узнать место, где была сделана фотография, а могут быть использованы для поиска вас . Остерегайтесь этого при размещении фотографий в социальных сетях. Помните, что изображения, размещенные в Интернете, могут быть скопированы, изменены и переданы многим людям без вашего ведома или согласия, если вы не используете настройки конфиденциальности, чтобы ограничить доступ к изображениям.

Электронные письма, фишинга и вредоносное ПО. Будьте осторожны, открывая электронные письма от неизвестных людей или источников, особенно если они нежелательны. Нажатие на ссылки или загрузка вложений может заразить ваш компьютер вирусом или подвергнуть вас мошенничеству, вредоносным программам или мошенничеству. Некоторые вирусы наносят вред вашему компьютеру, в то время как другие могут украсть вашу личную информацию и, в конечном счете, вашу личность. Относитесь скептически к получению электронных писем, которые выглядят так, как будто они пришли из вашего банка или другого финансового учреждения, особенно если они просят вас подтвердить или ввести личную или финансовую информацию. Остерегайтесь мошенников, которые используют ссылки в электронных письмах, направляющие вас на веб-сайт или предоставляющие вам номер телефона для звонка. Некоторые ссылки в электронных письмах могут быть обманчивыми. Подумайте о том, чтобы ввести собственную ссылку на банки и компании или самостоятельно найти номер телефона. В общем, остерегайтесь мошенничества с электронной почтой и веб-сайтов, которые пытаются обманом заставить вас поделиться вашей личной информацией. Веб-сайт, который выглядит законным, можно быстро настроить. Помните, что законные представители службы поддержки клиентов никогда не будут запрашивать у вас личную информацию или пароли. Подумайте о том, чтобы не отвечать на нежелательные электронные письма, никогда не нажимайте на ссылки в этих электронных письмах и будьте осторожны, если вас просят ответить быстро. Подумайте о покупке или загрузке хорошего антивирусного пакета с защитой от шпионского ПО.

Обновления . Обновляйте операционную систему, браузеры, антивирусное и другое программное обеспечение вашего компьютера с помощью последних или ежедневных исправлений безопасности. Для получения дополнительной информации посетите https://www.us-cert.gov/ncas/tips.

Пароли . Выбирайте надежные пароли, используя 10 символов и комбинации букв верхнего и нижнего регистра, символов и цифр. Не указывайте личную информацию. Рассмотрите возможность смены пароля не реже одного раза в 90 дней, когда информация является конфиденциальной. Никогда не оставляйте пароли рядом с компьютером или на виду. Используйте разные пароли для различных онлайн-действий, потому что если один пароль будет скомпрометирован, все будут скомпрометированы. Никогда не сообщайте свой пароль. Если у вас есть выбор установить «подсказку» к паролю для учетной записи, не выбирайте то, что другие могут легко угадать.

Соц. Остерегайтесь личных встреч с людьми, с которыми вы познакомились в Интернете или по электронной почте. Не все честны в своей идентичности, возрасте, поле и намерениях. При необходимости проведите исследование, используя общедоступные записи, и рассмотрите возможность поиска авторитетных источников. Если вы решили встретиться с кем-то, никогда не ходите в одиночку, пусть другие знают, куда вы идете, встречайтесь в очень общественное место, и ваш мобильный телефон должен быть всегда под рукой.

Обучение детей и подростков. Разговаривайте со своими детьми и рассказывайте им об интернет-рисках и опасностях интернет-хищников. Скажите им, чтобы они никогда не встречались с людьми, с которыми они познакомились в Интернете, и никогда не разговаривали с людьми, которых они действительно не знают. Обсудите важность запрета на размещение в Интернете идентифицирующей информации, конфиденциальной информации, изображений и подробностей о предстоящих мероприятиях. Убедитесь, что они понимают, что то, что кто-то изображает в Интернете, может быть неправдой. Научите их тому, что они публикуют в Интернете, это может увидеть любой, если они тщательно не контролируют настройки конфиденциальности. Проводите время со своим ребенком в Интернете, знайте его любимые места назначения в Интернете, знайте его пароли, ограничьте время, которое он проводит в Интернете, и подумайте о том, чтобы разместить компьютер в общественном месте в доме. Периодически проверяйте компьютер и электронную почту вашего ребенка. Знайте, с кем ваши дети общаются в Интернете. Для получения дополнительной информации посетите http://www.projectsafechildhood.gov

Родительский контроль. Родителям следует рассмотреть возможность применения родительского контроля со стороны своего интернет-провайдера и/или блокировки программного обеспечения на домашних компьютерах и смартфонах, чтобы ограничить доступ в Интернет безопасными веб-сайтами. Если у вас есть вопросы, обратитесь к своему интернет-провайдеру. Обязательно изучите варианты родительского контроля продуктов.

Веб-камеры. Будьте осторожны при использовании веб-камер. Их можно взломать и включить удаленно. Это позволяет другим незаконно просматривать и слушать людей без их ведома. Рассмотрите возможность их отключения или отключения, когда они не используются. Ограничьте или не позволяйте своим детям использовать веб-камеры и говорите с ними о рисках.

Беспроводная связь. Будьте осторожны при подключении ноутбука или мобильного устройства к незащищенным сетям. Компьютерные хакеры в той же сети могут перехватить ваше использование Интернета и в некоторых случаях получить доступ к файлам на вашем компьютере. Рассмотрите возможность защиты домашней беспроводной сети паролем и использование персонального брандмауэра для дополнительной защиты. Для получения дополнительной информации посетите https://www.us-cert.gov/ncas/tips

Покупки. Старайтесь не покупать товары и услуги на веб-сайтах, на которых нет безопасной проверки с использованием «HTTPS». Обратите внимание на адресную строку на странице оформления заказа, которая просит вас ввести данные вашей кредитной карты. Если на странице нет буквы «S» после «HTTP» в адресной строке, рассмотрите возможность покупки в другом месте. Имейте в виду, что некоторая информация, передаваемая на страницах HTTP, передается с использованием простого текста, который может быть перехвачен компьютерными хакерами.