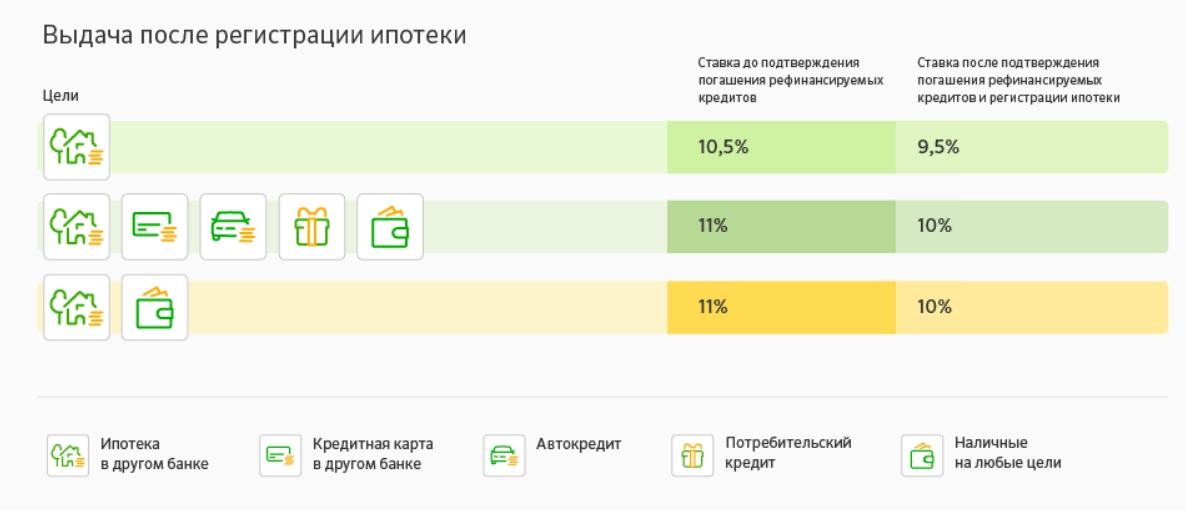

Перекредитовать ипотечный кредит в другом банке: Рефинансирование ипотеки от Райффайзен Банка

Содержание

Как и зачем рефинансировать кредит? Описание услуги Рефинансирования

- Что такое рефинансирование

- Когда требуется рефинансирование

- Когда рефинансирование выгодно для заемщика

- Какие кредиты можно рефинансировать

- Как рефинансировать потребительский кредит

- Можно ли рефинансировать ипотеку?

- Можно ли рефинансировать автозайм?

- Резюмируем плюсы и минусы рефинансирования

Что такое рефинансирование

Рефинансирование – это получение нового кредита вместо прежнего. Как правило, клиенты выбирают рефинансирование, чтобы снизить расходы на обслуживание имеющегося кредита. Банки используют рефинансирование для привлечения новых клиентов. Поэтому в идеале рефинансирование выгодно всем участникам сделки: и банку, и заемщику.

Когда требуется рефинансирование

Услуга рефинансирования востребована клиентами, которые хотят улучшить условия по действующим кредитам или не могут в полном объеме выполнять ранее взятые кредитные обязательства. С помощью рефинансирования заемщик может снизить ставку по кредиту или уменьшить ежемесячный платеж. Кроме того, рефинансирование позволяет объединить несколько старых кредитов в один новый: проще и удобнее расплачиваться по одному займу, чем каждый месяц вносить платежи по нескольким потребительским кредитам в разных банках.

С помощью рефинансирования заемщик может снизить ставку по кредиту или уменьшить ежемесячный платеж. Кроме того, рефинансирование позволяет объединить несколько старых кредитов в один новый: проще и удобнее расплачиваться по одному займу, чем каждый месяц вносить платежи по нескольким потребительским кредитам в разных банках.

Итак, перекредитование поможет в следующих случаях:

-

если вы хотите снизить ежемесячный платеж по кредиту; - если вы хотите снизить ставку по кредиту;

- если у вас несколько кредитов и вы хотите объединить их, чтобы вносить один платеж в один банк.

Когда рефинансирование выгодно для заемщика

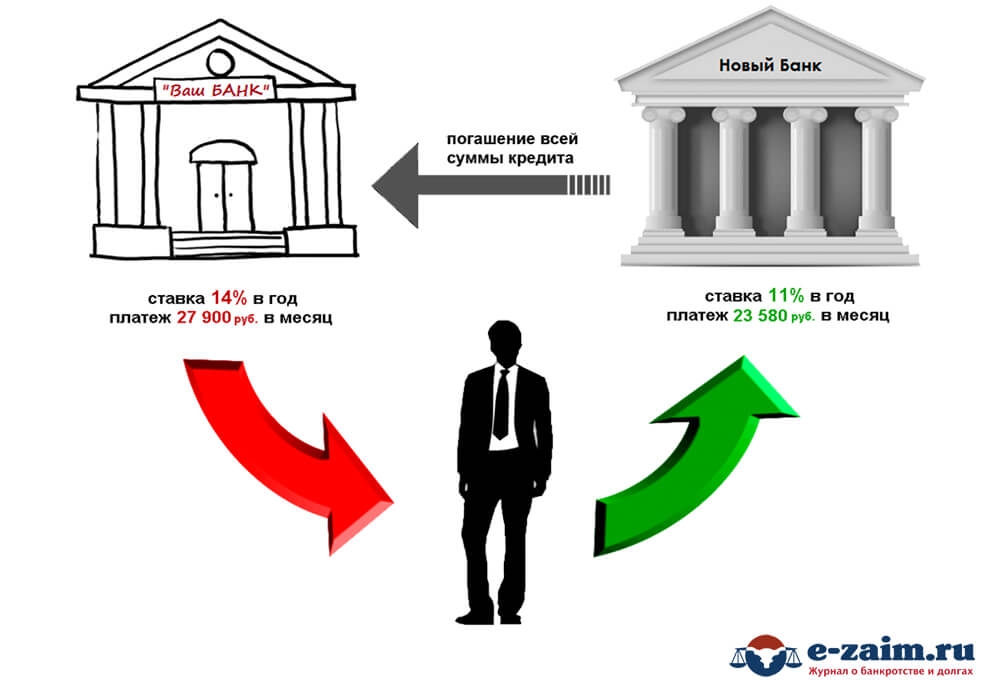

Для заемщика получить новый кредит для закрытия действующего может быть выгодно в том случае, если ставка снизится хотя бы на 1-2 процентных пункта. Однако в каждом конкретном случае заемщик должен сам внимательно проанализировать и оценить целесообразность перекредитования. В этом вопросе важно учитывать не только ставку, но размер ежемесячного платежа, срок кредита и размер оставшегося долга, необходимость в дополнительных кредитных средствах, стоимость процедуры рефинансирования (например, затраты на страховку).

В этом вопросе важно учитывать не только ставку, но размер ежемесячного платежа, срок кредита и размер оставшегося долга, необходимость в дополнительных кредитных средствах, стоимость процедуры рефинансирования (например, затраты на страховку).

Какие кредиты можно рефинансировать

Практически любой кредит подлежит рефинансированию. С помощью этой процедуры можно закрыть долги перед банком по кредитным картам, потребительский кредит, автокредит или ипотеку. Если кредитов несколько, их можно объединить в один. Однако банки отказывают в рефинансировании займов, оформленных в микрофинансовых организациях. Кроме того, трудно рефинансировать кредит, если вы брали его в предпринимательских целях.

Как рефинансировать потребительский кредит

За рефинансированием потребительского кредита можно обращаться как в банк, который ранее выдал этот кредит, – в этом случае речь идет о внутреннем перекредитовании, так и в другой, тогда это перекредитование называется внешним. Банки в большинстве случаев не очень охотно соглашаются на внутреннее перекредитование, делая исключение лишь для некоторых добросовестных заемщиков.

Банки в большинстве случаев не очень охотно соглашаются на внутреннее перекредитование, делая исключение лишь для некоторых добросовестных заемщиков.

Внешнее перекредитование – это погашение банком долгов клиента перед другой финансовой организацией. После этого клиент освобождается от старых долгов и выплачивает установленную договором сумму банку, в котором получил рефинансирование.

Рефинансирование потребительского кредита происходит в несколько этапов:

- запрос выписки об остатке задолженности по действующему кредиту;

- передача сведений в новый банк;

-

подготовка документов – паспорта, платежных реквизитов первого банка и др.

Даже если у вас несколько потребительских кредитов с помощью рефинансирования можно закрыть их все сразу. В этом случае рефинансирование объединяет все долги в одну сумму.

Можно ли рефинансировать ипотеку?

Рефинансировать можно не только потребительский кредит или долги по кредитным картам, но и ипотеку. Банки выполняют перекредитование ипотечных договоров, заключенных на приобретение жилья как на первичном, так и на вторичном рынке. Наиболее реально сделать это для кредита, полученного в национальной валюте. Чем раньше начать перекредитование, тем оно выгоднее. По прошествии более чем половины срока кредита финансовая выгода может быть незначительной из-за расходов на процедуру.

Банки выполняют перекредитование ипотечных договоров, заключенных на приобретение жилья как на первичном, так и на вторичном рынке. Наиболее реально сделать это для кредита, полученного в национальной валюте. Чем раньше начать перекредитование, тем оно выгоднее. По прошествии более чем половины срока кредита финансовая выгода может быть незначительной из-за расходов на процедуру.

Внутреннее перекредитование ипотеки осуществляется достаточно просто. Банк оформляет дополнительное соглашение и не требует при этом новой информации: все данные о клиенте у него имеются. Недостаток такой процедуры – вероятная комиссия в 1 %, а также возможный отказ банка. Больше шансов на успех, если рефинансирование проводится с увеличением суммы нового кредита. Клиент в этом случае получает дополнительные денежные средства (на ремонт, обустройство жилья) и выплачивает их по ипотечной ставке.

При внешнем рефинансировании ипотеки необходимо подать заявку в подходящий банк и собрать пакет документов, в том числе документы на недвижимость и справку об остатке ссудной задолженности по действующей ипотеке. Если банк одобрит вашу заявку, нужно будет подписать договор и передать в свой новый банк реквизиты для закрытия долга. После этого потребуется снять действующее обременение на квартиру и передать квартиру в залог новому банку.

Если банк одобрит вашу заявку, нужно будет подписать договор и передать в свой новый банк реквизиты для закрытия долга. После этого потребуется снять действующее обременение на квартиру и передать квартиру в залог новому банку.

Можно ли рефинансировать автозайм?

Перекредитование автозайма проводится нечасто. Наиболее ощутима выгода от перекредитования при наличии «длинного» займа. Автокредиты относятся к займам «коротким», выплачиваются на протяжении максимум трех лет, и уже после половины этого срока перекредитование не имеет финансового смысла.

Резюмируем плюсы и минусы рефинансирования

Преимущества:

- быстрое закрытие имеющихся долгов;

-

избавление от просрочек по платежам; - смена банка;

- улучшение условий обслуживания – снижение процентной ставки, уменьшение суммы ежемесячного платежа, изменение графика выплат, объединение всех займов в один;

- возможность выкупить заложенное имущество и заменить залоговый кредит беззалоговым.

У перекредитования имеются и отрицательные стороны:

- необходимость поиска новой кредитной организации или ведения переговоров с прежней;

- дополнительные расходы на оформление и обслуживание нового займа;

- высокие требования банков к платежеспособности клиента;

- может потребоваться расширенный пакет документов, залоговое имущество или поручитель;

- затраты времени и сил на оформление нового кредита.

Поделиться с друзьями:

Перекредитование – заемщикам, рефинансирование — банкам: удастся ли снизить ставки по ипотеке до 7-8 проц

2006-10-11T16:34:54+04:00

2013-01-01T09:21:40+04:00

2006-10-11T16:34:54+04:00

2006

https://1prime.ru/banks/20061011/759838833.html

Перекредитование – заемщикам, рефинансирование — банкам: удастся ли снизить ставки по ипотеке до 7-8 проц

Банки

Новости

ru-RU

https://1prime. ru/docs/terms/terms_of_use.html

ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Ведь платежи вносятся в рассрочку сроком до 30 лет, и многие из нас, пока молоды и полны сил, уверены, что ежемесячные взносы не станут слишком обременительны. В свою очередь… ПРАЙМ, 11.10.2006

банки, статьи

https://1prime.ru/i/logo/social_logo.png

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Агентство экономической информации ПРАЙМ

1

5

4.7

96

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Банки

- Статьи

Ведь платежи вносятся в рассрочку сроком до 30 лет, и многие из нас, пока молоды и полны сил, уверены, что ежемесячные взносы не станут слишком обременительны. В свою очередь структуры, занимающиеся ипотекой, стараются по мере сил облегчить бремя, ложащееся на плательщика. Немаловажный инструмент снижения суммы платежей – перекредитование ипотечных кредитов. В последнее время этот способ снижения ставок получает все большее распространение.

Дело в том, что за последние несколько лет ставки по ипотеке существенно снизились. Еще 3-4 года назад они составляли порядка 18-20 проц, а сейчас – порядка 11-12 проц годовых в рублях. Заемщики, получавшие ипотеку еще за относительно высокие проценты, сейчас вынуждены существенно переплачивать по «старым» ипотечным схемам. Поэтому в России, как в свое время на Западе, появились банки, готовые рефинансировать такие кредиты. Упрощенно эту схему можно изложить следующим образом – банк гасит ипотечный кредит заемщика, зачастую взятый в другом банке. С объекта недвижимости снимается обременение, а затем на банк-перекредитовщик регистрирует новый договор ипотеки под залог все того же объекта недвижимости. Банк зарабатывает деньги за счет платы за переоформление кредита, и, разумеется, получает ежемесячные выплаты от заемщика. Таким образом, он получает приток новых заемщиков — тех, которые смогут обеспечить надежный кредитный пул в будущем. Заемщику, хоть иногда и приходится уплатить «прежнему» банку комиссию за досрочное погашение кредита, тоже выгодно – по оценкам ряда экспертов, даже 2 процента, сэкономленные на более низкой ставке, дают в год до 4 тыс долл.

Поэтому в России, как в свое время на Западе, появились банки, готовые рефинансировать такие кредиты. Упрощенно эту схему можно изложить следующим образом – банк гасит ипотечный кредит заемщика, зачастую взятый в другом банке. С объекта недвижимости снимается обременение, а затем на банк-перекредитовщик регистрирует новый договор ипотеки под залог все того же объекта недвижимости. Банк зарабатывает деньги за счет платы за переоформление кредита, и, разумеется, получает ежемесячные выплаты от заемщика. Таким образом, он получает приток новых заемщиков — тех, которые смогут обеспечить надежный кредитный пул в будущем. Заемщику, хоть иногда и приходится уплатить «прежнему» банку комиссию за досрочное погашение кредита, тоже выгодно – по оценкам ряда экспертов, даже 2 процента, сэкономленные на более низкой ставке, дают в год до 4 тыс долл.

Сегодня на ипотечном рынке в России наблюдается интересная ситуация. С одной стороны, люди хотят приобрести недвижимость, и некоторые из них даже в состоянии сделать это. Следовательно, на ипотечные продукты существует неплохой спрос. С другой стороны – у банков слишком мало денег, чтобы предоставить ипотечные кредиты всем желающим. Даже если бы все банки сразу направили бы все свои деньги на ипотечное кредитование, то все равно обеспечили бы лишь 10 проц потребностей населения. Как рассказывает генеральный директор «АТТА-Ипотека» Александр Черняк, сегодня объем рынка ипотечного кредитования в России составляет около 7 млрд долл, а кредиты – как рублевые, так и валютные – выдают порядка 300 банков.

Следовательно, на ипотечные продукты существует неплохой спрос. С другой стороны – у банков слишком мало денег, чтобы предоставить ипотечные кредиты всем желающим. Даже если бы все банки сразу направили бы все свои деньги на ипотечное кредитование, то все равно обеспечили бы лишь 10 проц потребностей населения. Как рассказывает генеральный директор «АТТА-Ипотека» Александр Черняк, сегодня объем рынка ипотечного кредитования в России составляет около 7 млрд долл, а кредиты – как рублевые, так и валютные – выдают порядка 300 банков.

У перекредитования много плюсов. Прямая выгода банкам – пусть и досрочно, но выплаченный кредит. Ведь неизвестно, что будет через 20 лет, а так все затраченные средства гарантированно возвращаются банкирам. Банк-перекредитовщик получает новых клиентов, а заемщики — экономию по ежемесячным выплатам. Но с другой стороны, и «подводных камней» немало. По мнению экспертов, существенную выгоду от рефинансирования могут получить лишь те, кто брал ипотечные кредиты совсем давно – в 2000-2003 гг. Между тем, объем ипотечного рынка тогда был весьма незначителен. Скажем, в 2004 г в России было выдано менее 50 тыс ипотечных кредитов, а в предыдущие годы и того меньше. Разовые накладные расходы при перекредитовании могут составить до нескольких тысяч долларов, и заемщику нужно посчитать – насколько это будет оправдано. В расходы входят и потери, связанные с разрывом отношений со страховой компанией. Ведь если она не будет удовлетворять требованиям компании, проводящей рефинансирование, ее нужно менять. С потерей страховых взносов за текущий год, а эта сумма ежегодно составляет порядка 1-1,5 проц от остатка по кредиту. Банкам тоже нужно быть настороже. Сама юридическая процедура переоформления закладной пока сложна и запутана. По закону клиент чаще всего не имеет право заключать параллельный ипотечный договор в другом банке, значит, рефинансирующая организация сначала гасит прежний кредит клиента. Для того чтобы оформить залог на новый банк, нужно некоторое время, в течение которого кредит остается необеспеченным.

Между тем, объем ипотечного рынка тогда был весьма незначителен. Скажем, в 2004 г в России было выдано менее 50 тыс ипотечных кредитов, а в предыдущие годы и того меньше. Разовые накладные расходы при перекредитовании могут составить до нескольких тысяч долларов, и заемщику нужно посчитать – насколько это будет оправдано. В расходы входят и потери, связанные с разрывом отношений со страховой компанией. Ведь если она не будет удовлетворять требованиям компании, проводящей рефинансирование, ее нужно менять. С потерей страховых взносов за текущий год, а эта сумма ежегодно составляет порядка 1-1,5 проц от остатка по кредиту. Банкам тоже нужно быть настороже. Сама юридическая процедура переоформления закладной пока сложна и запутана. По закону клиент чаще всего не имеет право заключать параллельный ипотечный договор в другом банке, значит, рефинансирующая организация сначала гасит прежний кредит клиента. Для того чтобы оформить залог на новый банк, нужно некоторое время, в течение которого кредит остается необеспеченным. Следовательно, риски этого банка повышаются. К тому же, инструкции Центрального банка требуют для необеспеченных кредитов повышенного резервирования на счетах ЦБ.

Следовательно, риски этого банка повышаются. К тому же, инструкции Центрального банка требуют для необеспеченных кредитов повышенного резервирования на счетах ЦБ.

Рост спектра банковских услуг для клиентов ипотеки повышает конкуренцию между банками. В борьбе за клиента они стараются максимально снизить ставки по кредитам, делая их более доступными для заемщиков. А, как недавно отметил первый вице-премьер РФ Дмитрий Медведев, ипотека станет доступной лишь при ставке порядка 7-8 проц годовых. Один из инструментов снижения ставок – банковское рефинансирование. И если перекредитование рассчитано все же в первую очередь на заемщиков, то рефинансирование «работает» исключительно на межбанковском уровне, привлекая в ипотеку длинные и дешевые средства.

Все началось с АИЖК, созданного еще в 1996 г, в самом начале зарождения российской ипотеки. Именно на него государство возложило обязанность по обеспечению постоянного механизма рефинансирования ипотеки, и, тем самым, снижения кредитных ставок. АИЖК стало первым крупным оператором на вторичном ипотечном рынке. Предполагалось, что оно будет выкупать у банков-кредиторов закладные, формировать первичные ипотечные активы, заниматься выпуском и размещением ипотечных ценных бумаг на рынке. Средства, привлеченные под ипотечные ценные бумаги, планировалось направлять на выдачу новых кредитов, и за счет оборота снижать процентные ставки. Речь идет о секьюритизации активов, когда часть из них банк преобразует в ценные бумаги, получая таким образом оборотные средства.

АИЖК стало первым крупным оператором на вторичном ипотечном рынке. Предполагалось, что оно будет выкупать у банков-кредиторов закладные, формировать первичные ипотечные активы, заниматься выпуском и размещением ипотечных ценных бумаг на рынке. Средства, привлеченные под ипотечные ценные бумаги, планировалось направлять на выдачу новых кредитов, и за счет оборота снижать процентные ставки. Речь идет о секьюритизации активов, когда часть из них банк преобразует в ценные бумаги, получая таким образом оборотные средства.

Схема эта весьма популярна во всем мире. Так, на Западе существуют Fannie Mae и Freddy Mac — крупнейшие в мире частные рефинансирующие ипотечные компании. Они имеют долгую историю. Скажем, Fannie Mae был создан еще в тридцатые годы прошлого века как государственное агентство, в задачи которого входила скупка у банков ипотечных кредитов, и выпуск под них ценных бумаг. Затем эта структура была выкуплена частными лицами. Теперь у этой компании высочайший международный рейтинг, позволяющий ей размещать бумаги на гораздо более выгодных условиях, нежели сами банки. В России все это пока лишь зарождается, однако на рынок уже приходят новые игроки. Так, если АИЖК специализируется на рефинансировании рублевых кредитов, то «ДельтаКредит» – на валютных. Одна из таких структур – «АТТА-Ипотека» – первая и пока единственная в России негосударственная и небанковская рефинансирующая организация. По словам ее руководителя А.Черняка, «компания уже сделала первый шаг к созданию межрегиональной системы рефинансирования ипотечного рынка». По его словам, в задачи компании входит привлечение средств с рынков капитала на рынок ипотеки посредством выпуска ипотечных ценных бумаг.

В России все это пока лишь зарождается, однако на рынок уже приходят новые игроки. Так, если АИЖК специализируется на рефинансировании рублевых кредитов, то «ДельтаКредит» – на валютных. Одна из таких структур – «АТТА-Ипотека» – первая и пока единственная в России негосударственная и небанковская рефинансирующая организация. По словам ее руководителя А.Черняка, «компания уже сделала первый шаг к созданию межрегиональной системы рефинансирования ипотечного рынка». По его словам, в задачи компании входит привлечение средств с рынков капитала на рынок ипотеки посредством выпуска ипотечных ценных бумаг.

По его словам, «АТТА Ипотека» планирует к 2010-2011 гг занять не менее 20 проц рынка рефинансирования ипотечных кредитов, объем которого к указанному сроку достигнет 14-15 млрд долл. Преимущественно компания работает в регионах, предлагая рефинансирование кредитов заемщикам как с подтвержденными, так и неподтвержденными доходами. Также компания рефинансирует кредиты на ремонт жилья, выданные под залог недвижимости, а также кредиты, выданные на этапе строительства. «Упор мы делаем на рублевые кредиты», — сказал А.Черняк. Напомним, что во второй половине 2006 г наконец-то сформировалось законодательство в области секьюритизации и рефинансирования ипотечных кредитов. Были приняты поправки к закону «Об ипотечных ценных бумагах», без которых банковское сообщество не решалось работать в этом направлении. А летом Внешторгбанк первым в нашей стране выпустил секьюритизированные ипотечные еврооблигации на сумму 88,3 млн долл.

«Упор мы делаем на рублевые кредиты», — сказал А.Черняк. Напомним, что во второй половине 2006 г наконец-то сформировалось законодательство в области секьюритизации и рефинансирования ипотечных кредитов. Были приняты поправки к закону «Об ипотечных ценных бумагах», без которых банковское сообщество не решалось работать в этом направлении. А летом Внешторгбанк первым в нашей стране выпустил секьюритизированные ипотечные еврооблигации на сумму 88,3 млн долл.

Теперь, по словам А.Черняка, необходимо, секьюритизируя ипотечные кредиты, добиться понижения стоимости ресурсов, направляемых на выдачу кредитов и за счет этого снизить ставку по ипотеке для конкретного заемщика. Он отметил, что стоимость ресурсов, по которым рефинансируется его компания, в 1,5 раза ниже, чем ставка, по которой выдается кредит конечному заемщику. Так, если кредит выдан под 12 проц годовых, то, рефинансируя его, компания способна привлечь средства под 8 проц. Появление все новых рефинансирующих компаний увеличивает конкуренцию, а, значит, качество и доступность ипотечных услуг должно вырасти.

Должны ли вы рефинансировать с тем же кредитором?

Courtneyk/Getty Images

2 минуты чтения

Опубликовано 22 сентября 2022 г.

Логотип Bankrate

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Один из самых больших вопросов для любого кандидата на рефинансирование — с кем рефинансировать. Как и в случае с любым финансовым продуктом, важно присмотреться и понять свои собственные цели, чтобы найти подходящего кредитора.

Если вы думаете о рефинансировании, чтобы получить доступ к собственному капиталу или изменить условия кредита, рекомендуется проконсультироваться с вашим текущим ипотечным кредитором, чтобы узнать, что они могут предложить.

Можете ли вы рефинансировать с тем же кредитором?

Да, обычно вы можете рефинансировать кредит у того же кредитора, через которого вы первоначально получили кредит. Но имейте в виду, что наш ипотечный кредитор — это учреждение, выдавшее ваш кредит, и оно может отличаться от текущего поставщика услуг. Некоторые администраторы ипотечных кредитов, которым вы отправляете свой ежемесячный чек, не выдают свои собственные кредиты, поэтому вам нужно убедиться, что вы обращаетесь в нужное учреждение.

Но имейте в виду, что наш ипотечный кредитор — это учреждение, выдавшее ваш кредит, и оно может отличаться от текущего поставщика услуг. Некоторые администраторы ипотечных кредитов, которым вы отправляете свой ежемесячный чек, не выдают свои собственные кредиты, поэтому вам нужно убедиться, что вы обращаетесь в нужное учреждение.

Если ваш ипотечный кредит в настоящее время принадлежит банку или компании, выдающей ссуды, однако они могут быть в состоянии и, возможно, даже захотят продлить конкурентоспособную ставку или условия рефинансирования, даже если ссуду предоставил другой кредитор.

Лучше рефинансировать у текущего кредитора?

Если вы просто ищете самую низкую цену, и это все, что вас волнует, самое главное делать покупки настолько широко, насколько у вас хватит терпения. Найдите лучшую ставку и условия и посмотрите, будет ли ваш текущий кредитор соответствовать им, но будьте готовы пойти в другое место, если стоимость является вашим приоритетом номер один.

«Большинство кредиторов хотят сохранить своих клиентов, большинство кредиторов хотят сохранить эти отношения», — сказал Джоэл Кан, заместитель вице-президента по экономическому и отраслевому прогнозированию в Ассоциации ипотечных банкиров. «Они хотят сохранить обслуживание кредита, они действительно хотят сохранить клиента».

Это означает, что ваш текущий кредитор может согласиться с более низкими ставками, предлагаемыми конкурентом. Но в целом поиск по магазинам — лучший способ найти самую низкую цену. Подумайте об этом так: если вы не будете ходить по магазинам, вы не будете знать, предлагает ли ваш кредитор вам конкурентоспособную сделку.

Преимущества рефинансирования у того же кредитора

- Простота подачи заявки — у них уже может быть часть вашей информации в файле

- Простота оплаты — вам не придется изучать новый способ входа в систему и оплаты ипотеки.

- Объединение счетов — если вы уже осуществляете все свои банковские операции в том же месте, где хранится ваша ипотека, вам нужно отслеживать меньше счетов.

Недостатки рефинансирования у того же кредитора

- Возможно, вы не получите наилучшую процентную ставку.

- Возможно, вы не получите самую низкую комиссию.

- Возможно, вы не получите наилучшие условия кредита.

Практический результат

Если вы обнаружите, что нуждаетесь в рефинансировании, есть некоторые преимущества в том, чтобы придерживаться вашего текущего кредитора. Возможно, ваш кредитор откажется от части расходов на рефинансирование, чтобы сохранить вас в качестве клиента.

Даже если вы предпочитаете оставаться на месте, в любом случае неплохо было бы присмотреться и посмотреть, сможете ли вы подтолкнуть держателя ипотеки к более выгодной ставке, представив несколько конкурентных предложений.

В штате некоторых кредиторов даже есть специалисты по удержанию клиентов, которые могут помочь вам заключить более выгодную сделку.

Плюсы и минусы смены кредитора при рефинансировании ипотечного кредита

Многие компании, размещенные на Money, размещают у нас рекламу. Мнения являются нашими собственными, но компенсация и

Мнения являются нашими собственными, но компенсация и

углубленных исследований определяют, где и как могут появиться компании. Узнайте больше о том, как мы зарабатываем деньги.

Если вы думаете о рефинансировании ипотечного кредита, рассмотрите возможность перехода к новому ипотечному кредитору.

«Преданность кредитора может иметь неприятные последствия, если вы не будете искать более выгодные ставки», — говорит Хизер Макрей, старший кредитный специалист Chicago Financial Services. Это особенно актуально на сегодняшнем рынке рефи, где кредиторы агрессивно конкурируют за клиентов.

Согласно отчету Black Knight, удержание кредиторов находится на рекордно низком уровне. Ипотечные сервисы (читай: компания, которая получает ваш платеж по ипотеке) удержали всего 18% из примерно 2,8 миллиона домовладельцев, которые рефинансировали в четвертом квартале 2020 года, что является самой низкой долей за всю историю наблюдений.

Вот преимущества и недостатки смены кредитора при рефинансировании ипотеки.

Pro: Вы можете получить лучшую ставку по ипотеке

Никогда не повредит присмотреться, говорит Дэйв Меле, президент Homes.com. «Многие заемщики остаются со своим кредитором при рефинансировании, потому что они знакомы с ним, но вы всегда хотите сравнить котировки, чтобы убедиться, что получаете лучшую сделку», — говорит Меле. «Если у вашей учетной записи хорошая репутация, вы можете получить самую низкую ставку рефинансирования у вашего текущего кредитора, но у разных кредиторов разные требования к кредиту».

Однако вам не обязательно разговаривать с каждым кредитором в городе. Макрей предлагает получить котировки от трех кредиторов при рассмотрении ваших вариантов. «Недавно я разговаривала с [рефинансистом], который разговаривал с 11 различными ипотечными кредиторами, и это совершенно не нужно», — говорит она. «Вы не получите совершенно разных предложений, обращаясь к множеству кредиторов».

Если ваша текущая кредитная служба выдает ипотечный кредит (некоторые этого не делают), Макрей рекомендует получить от них расценки, но будьте готовы предоставить здоровую стопку документов. «Многие люди ошибочно полагают, что процесс подачи заявки будет проще, если они останутся со своим кредитным сервисом, но в целом вам придется предоставить своему обслуживающему персоналу ту же информацию и документацию, что и новому кредитору», — говорит она. .

«Многие люди ошибочно полагают, что процесс подачи заявки будет проще, если они останутся со своим кредитным сервисом, но в целом вам придется предоставить своему обслуживающему персоналу ту же информацию и документацию, что и новому кредитору», — говорит она. .

Мошенничество: вы не знаете, как новый кредитор обращается со своими клиентами

Если у вас сложились хорошие отношения с вашим кредитором, это немаловажно. «Наличие кого-то, кому вы доверяете свои деньги, бесценно, а ваш дом, вероятно, является самой крупной инвестицией, поэтому вы должны быть уверены в том, что вы доверяете кредитору, с которым вы работаете», — говорит Тодд Шейнин, главный операционный директор. Homespire Mortgage в Гейтерсбурге, штат Мэриленд. «Некоторые кредиторы относятся к своим клиентам лучше, чем другие».

Подумайте о своем опыте работы с вашим нынешним кредитором. Шейнин рекомендует рассмотреть такие вопросы, как: «Были ли вы в курсе всего, что происходит с вашей ипотекой? Чувствуете ли вы, что ваш кредитный специалист полностью завладел вами? Вы получили отличную ставку? Ваш кредитор поддерживал связь?»

Наличие отзывчивого кредитора особенно важно, когда вам нужно изменить свой кредит. Например, если вы подаете заявление об отказе от ипотечного кредита в соответствии с Законом CARES, общение и прозрачность со стороны вашего кредитора имеют решающее значение, чтобы помочь вам избежать потери права выкупа.

Например, если вы подаете заявление об отказе от ипотечного кредита в соответствии с Законом CARES, общение и прозрачность со стороны вашего кредитора имеют решающее значение, чтобы помочь вам избежать потери права выкупа.

Pro: вы можете снизить затраты на закрытие

Заключительные сборы за рефинансирование обычно составляют от 2% до 5% от суммы вашего нового кредита — при остатке в 300 000 долларов это составляет от 6000 до 15 000 долларов, поскольку некоторые кредиторы взимают более высокие комиссии за оценку дома, права собственности. поиск и другие сервисы. Таким образом, другой кредитор может предложить вам более низкие затраты на закрытие, чем ваш первоначальный кредитор.

При этом некоторые кредиторы «будут готовы предоставить текущему и хорошему клиенту скидку на закрывающие расходы, чтобы сохранить его в качестве клиента», — говорит Шейнин. В зависимости от кредитора, они могут предложить скидку от нескольких сотен долларов до примерно 1000 долларов за более низкую комиссию за закрытие сделки.

Одно предостережение: «Я всегда призываю людей быть осторожными, когда кредитор предлагает «кредит» для покрытия части или всех расходов по закрытию сделки», — говорит Макрей. «Это почти всегда означает, что была доступна более низкая процентная ставка».

Объявления за деньги. Мы можем получить компенсацию, если вы нажмете на это объявление. Объявление

Хотите снизить платежи по ипотеке? Рефинансирование может помочь!

Рефинансирование ипотечного кредита никогда не было таким простым, а процентные ставки на рекордно низком уровне сейчас могут стать прекрасной возможностью изучить ваши варианты. Нажмите ниже, чтобы узнать больше.

Начать сейчас

Минусы: вас могут оштрафовать за досрочное погашение

Хотя штрафы за досрочное погашение стали менее распространенными, некоторые кредиторы по-прежнему взимают с заемщиков комиссию за погашение ипотеки до истечения срока кредита.