Если я хочу погасить кредит досрочно какую сумму я должна заплатить: Как выгоднее гасить кредит досрочно

Содержание

Досрочное погашение кредита в Сбербанке

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

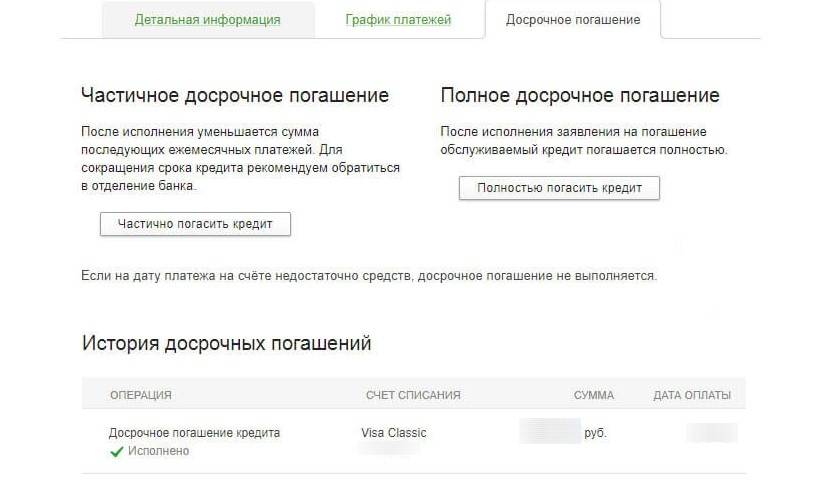

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа.

Не забудьте получить справку об отсутствии долговых обязательств перед банком.

Не забудьте получить справку об отсутствии долговых обязательств перед банком. - Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Не забудьте получить справку об отсутствии долговых обязательств перед банком.

Не забудьте получить справку об отсутствии долговых обязательств перед банком.Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

ВАЖНО: заявление пишется в тот день, когда должен поступить очередной ежемесячный платеж, так как списание средств происходит в установленную дату. Если внести деньги на счет и написать заявление раньше, то денег на покрытие задолженности может не хватить. Перерасчеты делаются в день обращения. Если вы обратились в банк на 5 дней раньше до даты списания средств, то проценты за пользование кредитом на эти 5 дней не будут учтены. Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

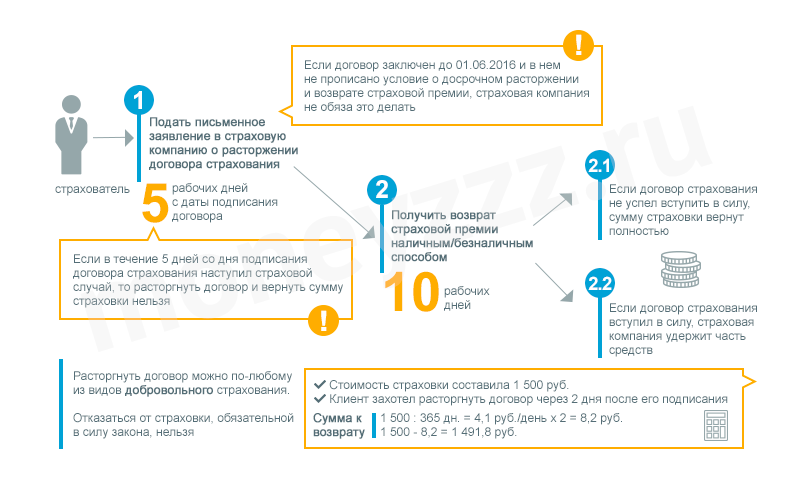

Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией. Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Ответы на популярные вопросы

Вопрос: можно ли в Сбербанке досрочно погасить ипотеку?

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности. Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк. Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Вопрос: может ли банк требовать досрочного погашения кредита?

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Ответ: да, клиенту это выгодно с финансовой точки зрения, так как он отдает меньше денег в виде процентов, чем планировалось изначально. Но досрочное погашение отрицательно сказывается на кредитной истории человека, так как банки не любят «досрочников», ведь они теряют свои проценты. Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.

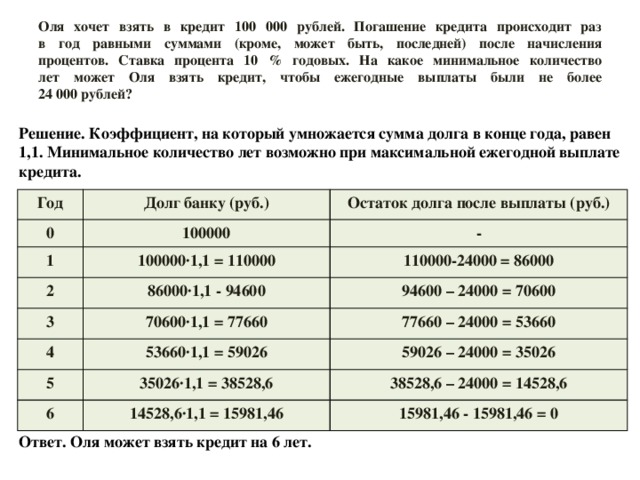

Калькулятор досрочного погашения ипотеки

: сколько должны составлять ваши дополнительные платежи?

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Под редакцией Элис Холбрук

Элис Холбрук

Назначенный редактор | Покупка жилья, сберегательные и банковские продукты

Элис Холбрук присоединилась к NerdWallet в 2013 году и является редактором отдела жилищного и ипотечного кредитования. Ранее она была редактором в банковской команде, занималась страхованием и банковским делом в качестве писателя, а также работала в копировальной службе. О ее работе писали USA Today, MarketWatch, Newsweek и The Washington Post. Электронная почта: [электронная почта защищена].

Ранее она была редактором в банковской команде, занималась страхованием и банковским делом в качестве писателя, а также работала в копировальной службе. О ее работе писали USA Today, MarketWatch, Newsweek и The Washington Post. Электронная почта: [электронная почта защищена].

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

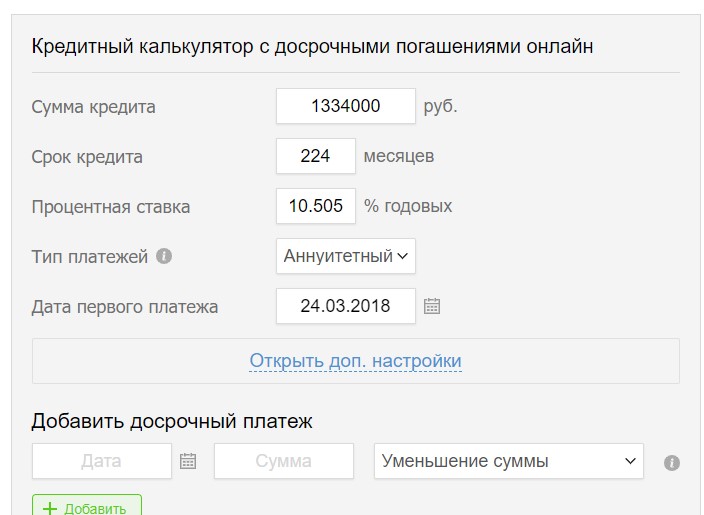

Одним из способов досрочного погашения ипотеки является увеличение ежемесячных платежей. Но сколько еще вы должны платить? Калькулятор досрочного погашения ипотеки NerdWallet рассчитает это за вас.

Калькулятор выплат по ипотеке показывает:

Для заполнения полей может потребоваться одно из следующих:

Ознакомьтесь с советами ниже в разделе «Справка по калькулятору выплат по ипотеке».

Помощь с калькулятором выплаты по ипотеке

Сумма ипотеки: Вы можете найти ее в первой строке раздела «Условия займа» в заключительном сообщении.

Через сколько лет вы хотите погасить ипотеку? Введите разные числа, чтобы увидеть, как график выплат влияет на общую экономию процентов.

Сколько вы еще должны (ваш непогашенный остаток)? Найдите эту цифру в последнем ежемесячном отчете или обратитесь в ипотечную службу. Или вы можете использовать калькулятор амортизации ипотечного кредита NerdWallet и перетащить ползунок, чтобы оценить, сколько вы все еще должны.

Результаты: Суммы в долларах показывают только основную часть и проценты ваших ежемесячных платежей. Ваш полный ежемесячный платеж может также включать другие расходы, такие как налоги, страхование домовладельцев и ипотечное страхование (если применимо).

Как досрочно погасить ипотечный кредит

Досрочное погашение ипотечного кредита требует дополнительных платежей, но есть несколько способов приблизиться к этому.

Вот несколько конкретных идей:

Используйте правило 1/12. Разделите свой ежемесячный основной платеж на 12, а затем добавьте эту сумму к каждому ежемесячному платежу. Вы в конечном итоге делаете эквивалент 13 платежей вместо необходимых 12 платежей каждый год.

Использовать сберегательный счет. Каждый месяц вносите одну двенадцатую часть ежемесячного основного платежа на сберегательный счет, а затем используйте эти деньги для совершения 13-го платежа.

Платежи раз в две недели. Платите половину ипотечного платежа каждые две недели. Вы делаете 26 половинных платежей, что эквивалентно 13 полным платежам в год. Если вы хотите попробовать это, сначала убедитесь, что ваш ипотечный сервис настроен на получение платежей раз в две недели.

🤓Nerdy Tip

Перед внесением дополнительного платежа обратитесь за инструкциями к своему специалисту по обслуживанию ипотечных кредитов. Возможно, вам придется указать, что дополнительный платеж должен идти на погашение основного долга, а не на проценты или будущие платежи. У каждого сервисера свой процесс.

У каждого сервисера свой процесс.

Произвести единовременный платеж в пользу принципала. Вы можете сделать это, например, после получения бонуса, наследства или возврата подоходного налога. Координируйте свои действия со своим обслуживающим персоналом, чтобы убедиться, что деньги уменьшают вашу основную сумму.

Рефинансирование на более короткий срок. Если вы можете рефинансировать с более низкой процентной ставкой, на более короткий срок, это беспроигрышный вариант. Например, вы можете рефинансировать 30-летнюю ипотеку в 15-летнюю ссуду. Ежемесячные платежи почти наверняка будут выше, и вы будете оплачивать расходы на закрытие, но ваши общие процентные расходы будут значительно ниже. См. список NerdWallet лучших кредиторов по рефинансированию ипотечных кредитов.

Сэкономьте тысячи на своем кредите, сравнив конкурентные котировки refi

Получите персонализированные котировки на нашем рынке кредиторов и договоритесь о лучшей ставке. Ответьте на несколько вопросов, чтобы начать.

Ответьте на несколько вопросов, чтобы начать.

Почтовый индекс

Аналогичная заметка…

Получите больше умных денежных переводов – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также другими способами чтобы помочь вам получить больше от ваших денег.

Pay Down Loan — Досрочное погашение кредита – BizCalcs.com

Я хочу погасить кредит досрочно, сколько я должен дополнительно платить каждый месяц, чтобы погасить кредит к тому времени, которое я выберу?

Сколько дополнительно вам нужно будет платить каждый месяц, чтобы погасить кредит через определенное количество лет и месяцев? Запустите калькулятор погашения кредита, чтобы узнать время досрочного погашения кредита. Введите остаток по кредиту, текущий ежемесячный платеж, процентную ставку и желаемое количество лет и месяцев для погашения кредита, и этот калькулятор дополнительных платежей покажет вам, сколько дополнительных платежей вы должны платить каждый месяц, чтобы уложиться в срок погашения кредита. . Он также показывает, сколько времени и денег вы сэкономите, если погасите кредит досрочно, а не по графику.

. Он также показывает, сколько времени и денег вы сэкономите, если погасите кредит досрочно, а не по графику.

Хорошей стратегией «погашения кредита» является ежемесячная дополнительная выплата основного долга.

Один из наиболее распространенных способов досрочного погашения кредита — ежемесячная выплата дополнительного основного долга. Вам не нужно платить больше каждый месяц, чтобы значительно увеличить время погашения кредита. Дополнительные 50 или даже 25 долларов в месяц могут иметь неожиданное значение. Вы можете сэкономить много процентов, если погасите кредит досрочно. Этот калькулятор погашения кредита предназначен для того, чтобы подсказать вам, сколько дополнительно вы должны платить каждый месяц, чтобы погасить кредит в те годы и месяцы, которые вы выберете. Используйте Калькулятор погашения существующего кредита, если вы знаете, сколько еще вы можете заплатить, и хотите узнать, как скоро вы сможете добраться до даты погашения этого кредита.

Справка по полям

Поля ввода

Заголовок: Заголовок для этих результатов калькулятора, который поможет вам идентифицировать его, если вы распечатали несколько версий калькулятора.

Кредитор: Имя вашего потенциального кредитора. Это поле не является обязательным, но может помочь, если вы распечатали несколько кредитных сценариев.

Остаток кредита: Ваш текущий непогашенный остаток по этому кредиту или кредитной карте.

Ежемесячный платеж: Сумма основного долга + проценты, которую вы в настоящее время должны ежемесячно выплачивать по этому кредиту.

Процентная ставка: Годовая процентная ставка, которую вы будете платить по этому кредиту.

Желаемое время выплаты: Введите желаемое количество лет и/или месяцев, в течение которых остаток должен быть оплачен.

Поля вывода

Дополнительно каждый месяц: Дополнительная сумма, которую вы будете платить каждый месяц (сверх требуемой суммы «Ежемесячного платежа») для погашения основной суммы кредита.

Общий ежемесячный платеж: Общий ежемесячный платеж, необходимый для выплаты кредита к запрошенному «Сроку погашения».