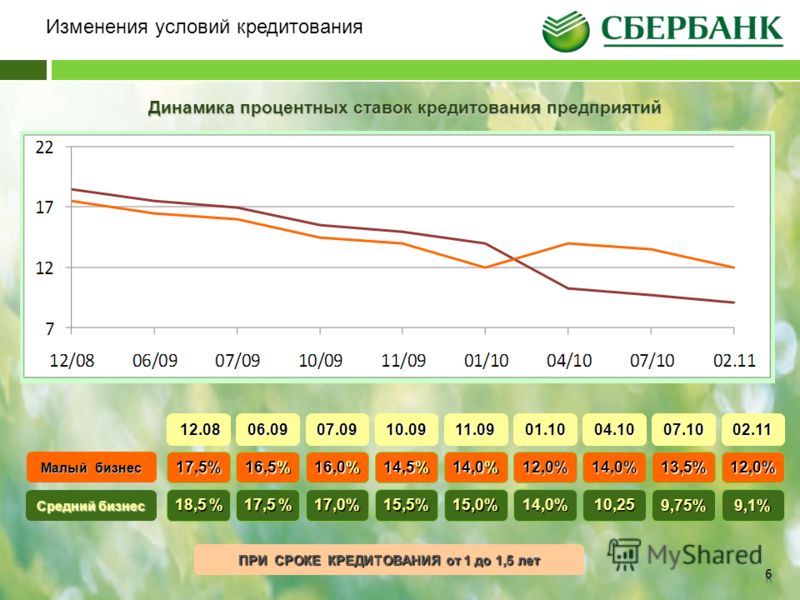

Кредиты физическим лицам процентные ставки: Подбор кредитов — сравнить условия 325 предложений и выбрать где лучше взять кредит

Содержание

Каким образом начисляются кредитные проценты?

Процент – это доходный размер, начисляемый за займ денежных средств. Любая банковская организация при выдаче определенной суммы денежных средств, обязательно сделает это под проценты. Выдача кредитных средств юридическим и физическим лицам под проценты – это основной путь, с помощью которого и происходит пополнение бюджета банковской организации. Многие граждане Российской Федерации в курсе того, что банковским учреждением даются денежные средства в виде ссуды под проценты, но мало кто при этом знает, какими именно правилами руководствуются при их начислении.

Очень часто, беря наличные средства в банковском учреждении либо получая кредитную карту, физическое лицо не в курсе того, сколько именно он должен будет выплатить, а после наступает шоковое состояние от оглашенной суммы.

Поэтому, перед тем как брать кредит, стоит обязательно ознакомиться хотя бы с общей информацией и узнать подробнее о правиле, согласно которому и происходит начисление процентов по кредиту. Далее – подробнее о правилах и нюансах начисления кредитных процентов, которые обязательно стоит тщательно изучить перед тем, как брать на себя кредитные обязательства.

Далее – подробнее о правилах и нюансах начисления кредитных процентов, которые обязательно стоит тщательно изучить перед тем, как брать на себя кредитные обязательства.

Правила, согласно которым происходит начисление кредитных процентов.

Временной промежуток, за который происходит начисление денежных средств за использование ссуды, именуется периодом начисления процентов. Если он является обычным, их начисление начинает осуществляться с момента выдачи определенной суммы, а завершение производится в день полного погашения кредита. Данный порядок регламентирован фактически всеми заемными организациями.

Начисление кредитных процентов может осуществляться за использование заемщиком денежных банковских средств (если ему есть от этого какая-либо выгода).

Чем больше времени на погашение кредитной задолженности, тем большее количество процентов должно быть выплачено. Большим значением обладает и схема, согласно которой будет производиться расплата за взятые в кредит денежные средства (у каждой схемы есть свои нюансы).

В данный временной период проценты по кредиту начисляются с помощью одной из двух работающих схем: стандартной либо аннуитетной. Нет большой разницы, с помощью какой конкретно проводки должна осуществляться выплата процентов, так как и в первом, и во втором случае в ежемесячный платеж будут входить две основные части — части от суммы основного долга и процентов, начисляемых за использование кредита. Если начисление идет с помощью стандартной схемы, то уменьшается размер основного долга. Следовательно, происходит и уменьшение процентов (то есть, использование такой схемы выгоднее для клиента). При использовании же аннуитетной схемы ситуация становится гораздо более сложной.

Виды стандартной и аннуитетной схем проводок для начисления.

Если денежные средства берутся на длительный временной период, лучше всего прибегать к использованию стандартной схемы, поскольку она считается более выгодной для заемщика. Также она является достаточно простой и прозрачной. Заемщиком ежемесячно осуществляется выплата банковскому учреждению одной строго определенной суммы – постепенно происходит ее уменьшение, а, следовательно, происходит и снижение процентов по кредиту. Таким образом, выходит, что у первого платежа будет самый большой размер, а у последнего – самый небольшой.

Также она является достаточно простой и прозрачной. Заемщиком ежемесячно осуществляется выплата банковскому учреждению одной строго определенной суммы – постепенно происходит ее уменьшение, а, следовательно, происходит и снижение процентов по кредиту. Таким образом, выходит, что у первого платежа будет самый большой размер, а у последнего – самый небольшой.

Весь тот временной период, в который идет погашение задолженности, происходит выплата одной и той же суммы денежных средств. Распределение процентов при этом подвержено следующему принципу: когда срок выплаты начинается, большей частью ежемесячного платежа являются как раз проценты, а когда срок выплаты заканчивается – большая часть уже идет в счет погашения основного долга. Отличаются эти две проводки прежде всего затратами, понесенными заемщиком. К примеру, если физическим лицом, взявшим в кредит денежные средства, выплачивается сумма, превышающая размер ежемесячной выплаты, то при стандартной схеме излишки должны идти в счет погашения основного долга за следующий месяц. Поэтому появляется шанс досрочного погашения кредита, за счет чего сумма переплаты по кредиту уменьшается.

Поэтому появляется шанс досрочного погашения кредита, за счет чего сумма переплаты по кредиту уменьшается.

Если же погашение осуществляется с помощью аннуитетной схемы, банковским учреждением сразу же рассчитывается та сумма, которую заемщик будет вынужден переплатить. После этого сразу идет распределение ее на срок, в который необходимо осуществить возвращение денежных средств.

Если же для проводок применяют дифференцированную схему, в таком случае ежемесячные выплаты становятся все меньше и меньше. Если это аннуитетная система – сумма всегда одинакова. Как говорят потребители, данный принцип очень неудобен, так как у многих есть стремление к досрочному погашению собственного долга, а в данном случае это совсем невыгодно.

По аннуитетной схеме выплата кредита раньше срока также возможна, но при ней банковскими учреждениями не осуществляется пересчет, а сумма, превышающая размер платежа, приводит к погашению основного долга с конца. Таким образом, выходит, что клиент вынужден осуществлять выплату процентов полностью. Это приводит к значительной переплате.

Это приводит к значительной переплате.

Если схема погашения задолженности стандартная – переплата гораздо более низкая. Преимуществом же аннуитетной схемы может считаться планирование собственных расходов, а также уменьшение ежемесячной суммы выплаты.

Какие бывают банковские комиссии за обслуживание?

Эти банковские сборы также обладают большим значением для кредитных плательщиков. Комиссия берется любым банковским учреждением, и тем, где процентная ставка маленькая, и тем, где процентная ставка высокая. Еще возможен вариант со скрытыми комиссиями по кредиту.

Процентная ставка может указываться банковским учреждением по-разному. Она может быть указана в виде ежедневных, ежемесячных либо годовых процентов. Последний вариант встречается чаще всех остальных.

Если же процентная кредитная ставка указывается за один месяц, декад либо она является ежедневной, то делается такое либо с целью рекламы, либо для того, чтобы кредитную программу было проще понять. Также возможен вариант со скрытием истинного размера реальной годовой процентной ставки.

Ежемесячная комиссия бывает следующих видов

- Проценты, на которые влияет ежемесячный платеж. Если размер кредитных процентов указывается за месяц, его настоящий размер выше в 12 раз (он и является годовой процентной ставкой). К примеру, если размер ежемесячного процента по кредиту составляет 2,5%, то размер годового процента будет равен 30%.

- Если это стандартная схема погашения кредита, применяется процент от первоначальной суммы.

- Начисление комиссионных на остаток задолженности.

- Вид ежедневных процентов за кредитное использование. В данной ситуации стоит проявлять особую внимательность, поскольку именно таким образом происходит маскировка реальных огромных процентов. К примеру, если ежедневный процент равняется 0,15%, реальный размер годовых равен 54,7%.

- Вариант со скрытым снятием процентов по кредиту. К примеру, обналичивание кредитных средств.

Вопрос льготного периода и наложения штрафных санкций.

В случае оформления кредитной карты, стоит обязательно обратить свое внимание на следующий полезный факт: практически всегда она обладает льготным периодом кредитования. Данный термин может обладать абсолютно различными принципами исчисления у различных видов банковских учреждений. Некоторые банковские учреждения называют этот процесс фактическим отсчетом (к примеру, 45 дней, но обязательно до 15 числа следующего месяца), другие же осуществляют выстраивание данной схемы как раз по календарным дням. Кроме того, огромным значением обладает и факт начисления процентов за снятие денежных средств наличными, в то время как при оплате покупок картой этого не происходит.

Данный термин может обладать абсолютно различными принципами исчисления у различных видов банковских учреждений. Некоторые банковские учреждения называют этот процесс фактическим отсчетом (к примеру, 45 дней, но обязательно до 15 числа следующего месяца), другие же осуществляют выстраивание данной схемы как раз по календарным дням. Кроме того, огромным значением обладает и факт начисления процентов за снятие денежных средств наличными, в то время как при оплате покупок картой этого не происходит.

В той ситуации, когда заемщик не обладает достаточным количеством денежных средств для погашения всей задолженности, есть вариант с начальным погашением процентной ставки и начислением всех недостающих денежных средств на основной долг. На него же производится начисление всех штрафных санкций и пеней по взятому на себя кредиту. Срок, когда должно быть осуществлено погашение долга по кредиту, обладает строго фиксированной датой в следующем месяце. Таким образом, выходит, что произведение платы в следующем месяце осуществляется использование денежных средств в месяце текущем. В случае внесения платежной суммы заранее, банковская организация засчитывает ее в счет переплаты за предыдущий месяц, либо поступившие денежные средства зачисляются на специальный транзитный счет – а далее осуществляется их списание в момент наступления новой платежной даты (согласно платежному графику заемщика).

В случае внесения платежной суммы заранее, банковская организация засчитывает ее в счет переплаты за предыдущий месяц, либо поступившие денежные средства зачисляются на специальный транзитный счет – а далее осуществляется их списание в момент наступления новой платежной даты (согласно платежному графику заемщика).

Что необходимо знать о подводных камнях кредитования.

Каждым потенциальным заемщиком при подаче заявления в банковское учреждение на выдачу кредита должна быть тщательно изучена вся информация о комиссии, которую придется заплатить за услуги банковского обслуживания, ведь любое банковское учреждение считает это еще одной возможностью дополнительно подзаработать. Любой же клиент будет рад заплатить комиссионный сбор лишь однажды, нежели каждый месяц тратить на него собственные средства весь тот временной период, в который будет осуществляться выплата кредита.

Любой кредит обладает собственными подводными камнями, даже если физическому лицу-клиенту кажется, что он очень выгоден и привлекателен. Довольно часто банковские учреждения пользуются финансовой безграмотностью большинства отечественных нынешних граждан. Бытует такое мнение, что банковскими учреждениями дается предложение гражданам о потребительском кредите, в котором комиссия составляет 10% от стоимости товара. Но о том, что размер процентной ставки по этому предложению равен 40%, банковское учреждение благоразумно просто не говорит. Поэтому любым человеком, пришедшим в банковскую организацию с целью получения кредита, должен быть внимательно изучен договор. Если возникают любые вопросы, стоит обращаться за разъяснениями – прежде чем подписывать этот договор.

Довольно часто банковские учреждения пользуются финансовой безграмотностью большинства отечественных нынешних граждан. Бытует такое мнение, что банковскими учреждениями дается предложение гражданам о потребительском кредите, в котором комиссия составляет 10% от стоимости товара. Но о том, что размер процентной ставки по этому предложению равен 40%, банковское учреждение благоразумно просто не говорит. Поэтому любым человеком, пришедшим в банковскую организацию с целью получения кредита, должен быть внимательно изучен договор. Если возникают любые вопросы, стоит обращаться за разъяснениями – прежде чем подписывать этот договор.

Нужна консультация юриста? Пишите или звоните!

Что такое хорошая процентная ставка по личному кредиту?

Любое заимствование сопряжено с затратами. По крайней мере, с заемщиков взимаются проценты (известные как APR) за получение кредита или баланс кредитной карты (за исключением кредитных карт с нулевой процентной ставкой, но обычно они требуют, чтобы вы погасили свой баланс в течение определенного периода времени) ).

Но помимо процентов вы также можете столкнуться с административными сборами, штрафами за просрочку платежа или даже получить штраф за погашение долга раньше, чем вы договорились.

Мы знаем… ой . Это не значит, что вы не можете взять кредит по доступной цене, но вам нужно обязательно провести исследование и разработать план.

Индивидуальные кредиты — это форма кредита в рассрочку, что означает, что вы будете платить проценты по деньгам, которые вы занимаете, до тех пор, пока баланс не достигнет 0 долларов. Если вы берете личный кредит, вы хотите убедиться, что вы берете взаймы по самой доступной ставке, на которую вы можете претендовать, особенно если вы также жонглируете другими финансовыми приоритетами, такими как сбережения на пенсию.

Согласно последним данным ФРС, средняя годовая процентная ставка по личному кредиту составляет 9,34%. Средняя кредитная карта APR почти вдвое больше, чем на 16,43%. В некоторых случаях может быть разумнее взять личный кредит, чем накапливать большой остаток на кредитной карте, но не всегда. И хотя звучит очень хорошо быть свободным от долгов, реальность такова, что большинство из нас выплачивают какие-то долги. Но как узнать, получаете ли вы лучшую ставку?

И хотя звучит очень хорошо быть свободным от долгов, реальность такова, что большинство из нас выплачивают какие-то долги. Но как узнать, получаете ли вы лучшую ставку?

Избегайте кредитов с годовой процентной ставкой выше 10% (если возможно)

По словам Рэйчел Сэнборн Лоуренс, директора консультационных услуг и сертифицированного специалиста по финансовому планированию в Ellevest, вы должны чувствовать себя нормально, беря на себя целевые долги ниже 10% годовых, а еще лучше, если они ниже 5% годовых.

Сэнборн Лоуренс утверждает, что при таких низких ставках вы можете вздохнуть спокойно, зная, что можете компенсировать эти процентные платежи в других областях.

«Эта концепция в финансах называется арбитражем», — говорит Сэнборн Лоуренс Select. «То есть, по сути, занимать деньги по более низкой ставке, чем вы можете заработать на этих деньгах».

Это может показаться фантастическим, но арбитраж прост: если бы у вас был кредит в размере 5000 долларов США, и вы платили бы по нему 4% в течение двух лет, но также инвестировали бы 5000 долларов США в фондовый рынок, приносящий 8% годовых, вы бы зарабатывали больше. на ваши инвестиции, чем вы платите в процентах.

на ваши инвестиции, чем вы платите в процентах.

«Вы получите чистый положительный результат, — объясняет Сэнборн Лоуренс.

Как и все, что связано с деньгами, это связано с небольшим риском. Заимствование и инвестирование — это всегда азартная игра, поскольку нет никакой гарантии, что фондовый рынок будет работать так, как мы думаем.

Однако это расчетный риск, основанный на исторических данных: «Мы говорим от 5% до 10%, потому что это историческая средняя доходность инвестиций», — говорит Сэнборн Лоуренс.

Индекс S&P 500, составной индекс, который используется в качестве эталона для американских акций, исторически приносил прибыль в среднем от 10% до 11% с момента его создания в 1920-х годах.

Но хотя совет Сэнборн Лоуренс основывается на фактах, она признает, что он не является универсальным: «Конечно, это зависит от того, насколько агрессивно вы инвестируете», — говорит она. Если ваш портфель более консервативен, вам следует хорошо подумать, прежде чем брать кредит с годовой процентной ставкой более 5%.

Присмотритесь к лучшему предложению

Годовая процентная ставка по личному кредиту будет определена на основе вашего кредитного рейтинга, кредитной истории и дохода, а также других факторов, таких как размер и срок кредита. Некоторые из этих факторов вы можете контролировать; некоторые из них могут быть вне ваших рук.

Когда вы начнете искать личный кредит, может быть полезно сравнить несколько различных предложений, чтобы найти лучшую процентную ставку и условия платежа для ваших нужд. Этот инструмент сравнения задает вам 16 вопросов, включая ваш годовой доход, дату рождения и номер социального страхования, чтобы Even Financial определила для вас лучшие предложения. Услуга бесплатная, безопасная и не влияет на ваш кредитный рейтинг.

Этот инструмент предоставлен и поддерживается Even Financial, системой поиска и сравнения, которая подбирает вам сторонних кредиторов. Любая предоставленная вами информация передается непосредственно компании Even Financial, и она может использовать эту информацию в соответствии со своими собственными политиками конфиденциальности и условиями обслуживания . Отправляя свою информацию, вы соглашаетесь получать электронные письма от Even. Select не контролирует и не несет ответственности за политику или практику третьих лиц, а также не имеет доступа к каким-либо данным, которые вы предоставляете. Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Отправляя свою информацию, вы соглашаетесь получать электронные письма от Even. Select не контролирует и не несет ответственности за политику или практику третьих лиц, а также не имеет доступа к каким-либо данным, которые вы предоставляете. Select может получать партнерскую комиссию от партнерских предложений в инструменте Even Financial. Комиссия не влияет на выбор в порядке предложений.

Хотя вы, возможно, не сможете избежать выплаты годовой процентной ставки выше 5%, вы можете найти варианты личного кредита, которые не взимают комиссию за выдачу или штрафы за досрочное погашение. Компания Select оценила десятки кредиторов и нашла пять вариантов с минимальной комиссией, которые предлагают различные сроки (от шести месяцев до 12 лет) и годовые процентные ставки.

LightStream, подразделение SunTrust Bank по онлайн-кредитованию, является нашим лучшим выбором для личных кредитов с гибкими условиями для людей с хорошей кредитной историей или выше. Вы можете получить кредит LightStream на покупку новой машины, ремонт ванной комнаты, консолидацию долгов, покрытие медицинских расходов или оплату свадьбы.

Кредиты LightStream недоступны для финансирования образования или малого бизнеса, но SoFi предлагает как личные кредиты, так и кредиты для рефинансирования студенческого долга.

Практический результат

История говорит нам, что получение кредитов под 5-10% годовых может не иметь большого значения, если вы можете справиться с финансовыми обязательствами. Однако лучшая процентная ставка всегда равна 0%. Если у вас хороший кредитный рейтинг и вы не применяли слишком много кредитных продуктов за последний год, проверьте кредитные карты 0% годовых, чтобы финансировать свою следующую крупную покупку, а не подавать заявку на кредит.

Если вы в конечном итоге решите, что вам нужен личный кредит, подумайте, сколько будет стоить вам ежемесячный платеж, а также сколько процентов вы собираетесь платить с течением времени.

Получение кредита — это баланс между краткосрочными потребностями и долгосрочным финансовым благополучием. Но после небольшого исследования (и приличного кредитного рейтинга) вы будете счастливы, что нашли время подумать о себе в будущем.

Не пропустите

Примечание редактора: Мнения, анализы, обзоры или рекомендации, изложенные в этой статье, принадлежат исключительно редакции Select и не были проверены, одобрены или иным образом одобрены какой-либо третьей стороной.

Как кредиторы устанавливают процентные ставки по кредитам?

Для многих заемщиков факторы, определяющие интерес банка

скорость — загадка. Как банк определяет процентную ставку

заряжать? Почему на разные проценты начисляются разные проценты?

клиенты? И почему банк взимает более высокие ставки для некоторых видов

кредитов, таких как кредиты по кредитным картам, чем для автокредитов или жилищной ипотеки

кредиты?

Ниже приводится обсуждение концепций, которые кредиторы используют для определения

процентные ставки. Важно отметить, что многие банки взимают комиссию.

а также интерес к увеличению доходов, но в целях нашей

обсуждение, мы сосредоточимся исключительно на интересе и предположим, что

принципы ценообразования остаются теми же, если банк также взимает комиссию.

Модель ценообразования по кредиту «затраты плюс»

Очень простая модель ценообразования по кредиту предполагает, что процентная ставка

взимается по любому кредиту включает четыре компонента:

- расходы на финансирование, понесенные банком для привлечения средств для кредита,

получены ли такие средства через депозиты клиентов или через

различные денежные рынки; - операционные расходы по обслуживанию кредита, к которым относятся заявки

и обработка платежей, а также заработная плата банка, оклады и занятость

расход; - премия за риск для компенсации банку степени дефолта

риск, присущий запросу кредита; и - маржа прибыли по каждому кредиту, который обеспечивает банку

адекватная доходность капитала.

Рассмотрим практический пример: как эта модель ценообразования

получает процентную ставку по запросу на получение кредита в размере 10 000 долларов США. Банк

Банк

должны получить средства для кредита по цене 5 процентов. Накладные расходы

на обслуживание кредита оцениваются в 2 процента от запрашиваемой

сумма кредита и премия в размере 2 процентов добавляется для компенсации

банка на риск дефолта или риск того, что кредит не будет выплачен

вовремя или в полном объеме. Банк определил, что все кредиты будут

оцениваться в размере 1 процента прибыли сверх финансовой,

операционные расходы и расходы, связанные с риском. Добавляя эти четыре компонента,

запрос кредита может быть продлен по ставке 10 процентов (10% кредита

процентная ставка = 5% стоимость средств + 2% эксплуатационные расходы + 2% премии

для риска дефолта + целевая норма прибыли банка). Пока потери

не превышайте премию за риск, банк может заработать больше денег просто

за счет увеличения суммы кредитов в своих книгах.

Модель ценового лидерства

Проблема простого подхода «затраты плюс» к ценообразованию по кредиту

заключается в том, что это означает, что банк может определить цену кредита, не принимая во внимание

конкуренция со стороны других кредиторов. Конкуренция влияет на целевые

маржа прибыли по кредитам. В сегодняшних условиях дерегулирования банков,

острая конкуренция как за кредиты, так и за депозиты со стороны других финансовых

сервисные учреждения значительно сузили размер прибыли

для всех банков. Это привело к тому, что больше банков стали использовать форму цены.

лидерство в установлении стоимости кредита. Основная или базовая ставка

устанавливается крупными банками и является процентной ставкой

наиболее кредитоспособным клиентам банка на краткосрочный оборотный капитал

кредиты.

Эта ставка «лидерства в цене» важна, потому что она

устанавливает ориентир для многих других видов кредитов. Поддерживать

Поддерживать

адекватная рентабельность бизнеса в модели ценового лидерства, банкир

должны поддерживать финансирование и операционные расходы, а также премию за риск как

насколько это возможно конкурентоспособно. Банки придумали множество способов уменьшить

финансирование и эксплуатационные расходы, и эти стратегии выходят за рамки

охват этой статьи. Но определение премии за риск, которая зависит

о характеристиках отдельного заемщика и кредита,

это другой процесс.

Системы кредитного скоринга и ценообразование на основе риска

Поскольку риск кредита варьируется в зависимости от его характеристик и

своего заемщика, уступка премии за риск или дефолта является одним

из наиболее проблемных аспектов ценообразования кредита.

В настоящее время используется широкий спектр методов корректировки риска.

Системы кредитного скоринга, которые впервые были разработаны более чем в 50

лет назад, сложные компьютерные программы, используемые для оценки

потенциальных заемщиков и гарантировать все формы потребительского кредита,

в том числе кредитные карты, кредиты в рассрочку, жилищная ипотека,

кредиты собственного капитала и даже кредитные линии для малого бизнеса. Эти

Эти

программы могут быть разработаны собственными силами или приобретены у поставщиков.

Кредитный скоринг — полезный инструмент для установки соответствующего значения по умолчанию.

премия при определении процентной ставки, начисляемой потенциальному

заемщик. Установка этой надбавки по умолчанию и поиск оптимальных ставок

и точки отсечения приводят к тому, что обычно называют риск-ориентированным

ценообразование. Банки, использующие ценообразование на основе риска, могут предложить конкурентоспособные

цены на лучшие кредиты по всем группам заемщиков и отклонить или

оценивайте с премией те кредиты, которые представляют самые высокие риски.

Итак, какие преимущества дают модели кредитного скоринга и ценообразование на основе риска

заемщик, который хочет только кредит с разумными условиями погашения

и соответствующую процентную ставку? Поскольку банк определяет

разумная надбавка за дефолт, основанная на прошлой кредитной истории, заемщиках

с хорошей кредитной историей вознаграждаются за ответственное финансовое

поведение. Используя ценообразование на основе риска, заемщик с лучшей кредитной историей

Используя ценообразование на основе риска, заемщик с лучшей кредитной историей

получит сниженную цену по кредиту как отражение ожидаемого

меньше убытков, которые понесет банк. В результате менее рискованные заемщики

не субсидировать стоимость кредита для более рискованных заемщиков.

Другие факторы ценообразования, основанные на риске

Два других фактора также влияют на премию за риск, взимаемую банком:

требуемый залог и срок или продолжительность кредита. В целом,

когда кредит обеспечен залогом, риск невозврата со стороны

заемщик уменьшается. Например, кредит под залог автомобиля обычно

имеет более низкую процентную ставку, чем необеспеченный кредит, такой как кредит

карточный долг. Кроме того, чем ценнее залог, тем ниже

риск. Отсюда следует, что кредит под залог дома заемщика обычно

имеет более низкую процентную ставку, чем кредит под залог автомобиля.

Однако следует учитывать и другие факторы. Во-первых, машина

может быть легче продать или более ликвидным, что делает риск кредита

ниже. Во-вторых, срок, или продолжительность автокредита, как правило, невелик — три года.

до пяти лет — по сравнению с 15–30-летним сроком ипотечного кредита.

Как правило, чем короче срок, тем ниже риск, поскольку

способность заемщика погасить кредит с меньшей вероятностью

изменение.

Оценка взаимодействия кредитного рейтинга, залога и срока

определение премии за риск является одной из самых сложных задач кредитора.

задания. Основаны ли модели оценки кредита на простом соотношении «затраты плюс»?

подход или ценовое лидерство, используйте кредитный скоринг или другие методы, основанные на оценке риска.

факторы, они являются ценными инструментами, позволяющими финансовым учреждениям

предложить процентные ставки в последовательном порядке. Знание этих

Знание этих

модели могут принести пользу как клиентам, так и банкам. Хотя это не может

помощь клиентам в осуществлении платежей, осведомленность о ценообразовании по кредитам

процессы могут уменьшить неопределенность, связанную с применением

для кредита.

Мэтью Д. Диетт — выездной эксперт по надзору в Сообществе.

и региональный банковский отдел Департамента банковского надзора,

Федеральный резервный банк Миннеаполиса.

Как работает кредитный скоринг? Для определения кредитного рейтинга кредиторы используют кредитный скоринг Когда имя и адрес клиента вводятся в кредитный скоринг Оценка выше 710 обычно считается хорошим кредитным риском, Хотя расчеты, определяющие кредитный рейтинг, Кредиторы не обязаны сообщать ваш кредитный рейтинг |

;

;