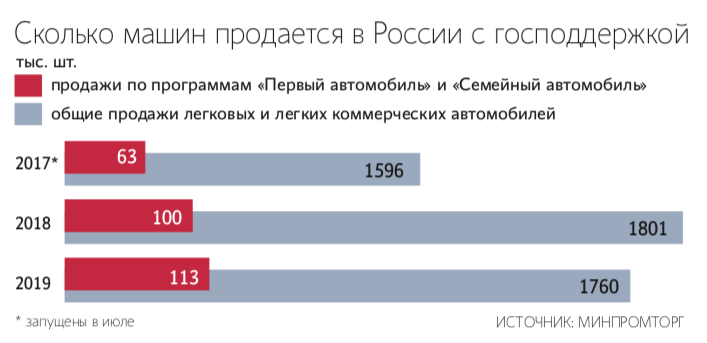

Господдержка автокредитования в 2018: Льготный автокредит – госпрограмма при покупке автомобиля 2021

Содержание

35+ основных статистических данных по автокредитам (обновление 2022 г.)

Покупка автомобиля часто рассматривается как финансовое бремя, поскольку как подержанные, так и новые автомобили могут быть довольно дорогими, в зависимости от их марки, марки, технических характеристик и года выпуска. В настоящее время многие люди во всем мире предпочитают покупать новые и подержанные автомобили с помощью автокредитов — личных кредитов, вырученные средства от которых используются для покупки автомобиля. Точно так же понять все, что нужно знать об автокредитах, будет довольно сложно, учитывая обилие информации по этому вопросу, наряду с расхождениями в отношении среднего автокредита, типов автокредитов, планов платежей, среднемесячных ставок, финансирования. периоды и многое другое.

Таким образом, поиск подходящего автомобиля и надлежащего способа его финансирования, как правило, влечет за собой то, что покупатели проводят тщательные исследования с должной осмотрительностью, чтобы гарантировать, что они получат наилучший возможный автокредит. Имея это в виду, данная статья призвана осветить некоторые из наиболее важных статистических данных отрасли, чтобы помочь нарисовать более четкую картину того, сколько американцы должны по автокредитам, среднюю сумму кредита в США, количество годовых автокредитов, средняя продолжительность кредита, демографические данные, требуемый кредитный рейтинг и многое другое.

Имея это в виду, данная статья призвана осветить некоторые из наиболее важных статистических данных отрасли, чтобы помочь нарисовать более четкую картину того, сколько американцы должны по автокредитам, среднюю сумму кредита в США, количество годовых автокредитов, средняя продолжительность кредита, демографические данные, требуемый кредитный рейтинг и многое другое.

Статистика автокредитов, которую необходимо знать (выбор редакции)

[post_snippet]

Статистика автокредитов в США

1. Ежемесячная стоимость новых автомобилей в США составляет 550 долларов.

СШАСегодня

В среднем ежемесячная стоимость в США составляет 550 долларов за новые автомобили, 452 доллара за арендованные автомобили и 393 доллара за подержанные автомобили.

2. Уровень просроченной задолженности по автокредитам в 2020 году снизился по сравнению с прошлым годом.

Кредитный союз Таймс

Показатели просрочек по автокредитам на 30 и 60 дней в 2020 году снизились по сравнению с 2019 годом.

30-дневная просрочка резко снизилась с 1,98% в первом квартале 2019 года до 1,93% в первом квартале 2020 года. Исследования также показали, что 60-дневная просрочка снизилась с 0,68% в 2019 году до 0,67% в 2020 году.

3. Сумма задолженности по автокредитам, накопленная американцами, тревожно высока, превысив отметку в 1,2 триллиона долларов в январе 2020 года9.0018 МИНКУ

Автодолг американских граждан составляет 9,5% от общего потребительского долга.

Отчеты показали, что из-за высоких ставок по автокредитам американцы должны триллионы долгов по автокредитам. Общая стоимость автокредитного долга американцев увеличилась на 75% с конца 2009 года.

4. Американцы берут автокредитов на сумму более 50 миллиардов долларов.

Кредитное дерево

Статистика показывает, что каждый месяц американцы берут около 56 миллиардов долларов на более чем 2 миллиона новых автокредитов.

5. Американцы берут кредит в размере 32 480 долларов на новые автомобили.

Американцы берут кредит в размере 32 480 долларов на новые автомобили.

Желуди

Статистика ставок по автокредитам в США показывает, что в среднем американцы занимают 20 446 долларов за подержанные автомобили и более 31 000 долларов за новые.

6. Срок кредита на новые автомобили составляет 69 месяцев.

Ежегодное обновление для контроллеров

В среднем срок кредита составляет 37 месяцев для лизинговых автомобилей, 35 месяцев для подержанных автомобилей и 69 месяцев для новых автомобилей. Отчеты показали, что 4,5% непогашенной автомобильной задолженности составляет около 90 дней просрочки, а 7% просрочено на 30 дней.

7. В 2019 году процентная ставка по автокредиту составила более 8%.

Ежегодное обновление для контроллеров

Годовая процентная ставка по автокредитам (годовых) в 2019 году составила 8,06%. Однако этот процент варьировался от 5,66% в среднем для заемщиков с хорошей кредитной историей до 21,54% для заемщиков с плохой кредитной историей.

8 Американцы в возрасте 45 лет и младше могут взять автокредит на сумму около 38 миллионов долларов.

Кредитное дерево

Если вам 45 лет или меньше, вы можете взять автодолг на 38,1 миллиона долларов. Для сравнения, американцы старше 45 лет могут снять 13,3 миллиона долларов.

9. По оценкам, представители поколения X имеют самый высокий долг по автокредитам по сравнению с другими поколениями.

СШАСегодня

Согласно статистике, люди из поколения X имеют самые высокие шансы получить автокредит и имеют самые высокие остатки по сравнению с другими поколениями, в среднем 19 долларов.,313.

10. Стоимость легкового нового автомобиля составляет в среднем 38 948 долларов США.

Ежегодное обновление для контроллеров

Эта стоимость на 1,7% выше цены на конец 2018 года. Стоимость подержанных автомобилей в среднем составляет почти половину стоимости новых автомобилей — $20 683.

11. Процентная ставка по пятилетнему автокредиту была самой высокой и составила 4,96% к концу 2018 года.

Статистика

Процентная ставка по пятилетнему автокредиту постепенно увеличивалась в последние годы, достигнув самого высокого уровня в 2018 году — 4,9.6%. К концу ноября 2020 года он превысил 4%. Финансирование новых автомобилей к последнему кварталу 2019 года в среднем составляло около 32 797 долларов.

12. За первые несколько месяцев 2020 года задолженность по автокредитам в США достигла 1,17 триллиона долларов.

Статистика

Отчеты показывают, что непогашенная задолженность по автокредитам в первом квартале 2020 года составила 1,17 триллиона долларов.

13. Финансовый кризис 2009 года привел к падению процентной ставки на 40%.

Значение Пингвин

Согласно статистике выдачи автокредитов, процентная ставка по автокредиту на 48 месяцев упала более чем на 40% за последнее десятилетие.

14. Лица с кредитным рейтингом 760 или выше являются основными претендентами на кредит.

Значение Пингвин

Эти потребители получают одобрение на кредиты с процентной ставкой, которая составляет всего 3%. Люди с низким кредитным рейтингом в конечном итоге платят процентную ставку до 20%, поскольку они являются более рискованными инвестициями.

15. Автокредиты во время пандемии резко упали.

МИНКУ

Из-за COVID-19 снизились ставки по автокредитам. Ожидается, что это падение приведет к увеличению продаж автомобилей, как это произошло во время рецессии 2008 года.

16. По оценкам, в 2019 году граждане США имеют дело с автокредитами примерно на 1,18 триллиона долларов

За последние пару лет мы наблюдаем тенденцию к увеличению общей суммы долга, связанного с автомобилями, на уровне США. Большое количество автомобилей наряду с растущей тенденцией вполне объяснимо, учитывая тот факт, что, согласно статистике автокредитования, на дорогах США зарегистрировано около 276 миллионов транспортных средств. Это на 6,5% больше, чем в первом квартале 2018 года.

Это на 6,5% больше, чем в первом квартале 2018 года.

Источник: Экспериан

17. Исследование Experian показывает, как общий непогашенный долг по кредитам, связанным с автомобилем, увеличился за эти годы

Таким образом, в 2016 году задолженность составила 1,01 трлн долларов, за ней последовали 1,10 трлн долларов в 2017 году, 1,11 трлн долларов в 2018 году и 1,18 трлн долларов в 2019 году. Эта тенденция, вероятно, сохранится до тех пор, пока экономика остается в аналогичных параметрах. Таким образом, в случае с учреждениями, предлагающими автокредиты, существует значительная радость, учитывая огромную сумму автодолга.

Источник: Экспериан

18. В 2019 году средняя сумма кредита в США на новый автомобиль оценивалась в $32 187

Имея это в виду, мы можем сделать вывод, что суммы автокредитования в США выше по сравнению с другими регионами мира, где люди, как правило, склонны финансировать более дешевые автомобили. Учитывая, что средний срок кредита в настоящее время составляет 69 месяцев, мы получаем средний ежемесячный платеж в размере 554 долларов США за новые автомобили; средняя оплата за автомобиль в Америке за 2018 год была ниже.

Источник: Экспериан

19. В 2019 году средняя сумма кредита в США на подержанный автомобиль оценивалась в $20 137

Эта статистика помогает продемонстрировать, что кредиты на подержанные автомобили, как правило, намного ниже, чем суммы, выдаваемые на новые автомобили. В этом случае средний ежемесячный платеж составляет всего 391 доллар США, тогда как общий срок кредита составляет 64,7 месяца, как показывает статистика среднего платежа за автомобиль в США.

Источник: Экспериан

20. Средняя сумма кредита на новые автомобили увеличилась на 733 доллара США по сравнению с 2018 годом, установив новый рекорд; средний кредит на подержанные автомобили также достиг нового максимума после увеличения на 601 доллар США по сравнению с 2018 годом

Основываясь на этой статистике, кажется, что американцы теперь платят как минимум на 500 долларов больше по кредитам за новые и подержанные автомобили. В то время как кредитные ставки, сроки и ежемесячные платежи остались примерно такими же, суммы кредита неуклонно растут, согласно статистике типичного автокредита.

| Данные о среднем кредите (за 1 кв. 2019 г.) | Новый автомобиль | Подержанный автомобиль |

| Срок кредита | 68,9 месяцев | 64,7 месяца |

| Кредитная ставка | 6,16% | 10,06% |

| Сумма кредита | $32 187 | 20 137 долларов |

| Ежемесячный платеж | $554 | 391 $ |

Источник: Экспериан

Общее количество автокредитов в США по годам

21. Последние статистические данные показывают, что в 2018 году было подписано около 27 миллионов новых автокредитов

Таким образом, мы можем заключить, что большинство американцев покупают новые автомобили за счет финансирования, а не авансом. Как мы увидим позже, количество кредитов на новые автомобили растет; поэтому вполне вероятно, что порог в 30 миллионов будет достигнут где-то в течение следующего десятилетия — возможно, по мере роста популярности электромобилей, как показывает статистика автокредитования.

Источник: Кредитное дерево

22. В 2017 году американцы подписали примерно на 183 000 кредитов меньше, чем в 2018 году

Эта статистика лишний раз доказывает тенденцию роста автокредитов. Однако увеличивается не только количество кредитов, но и фактическая сумма, связанная с кредитом, как было указано ранее. Распространенность более низких ставок по автокредитованию варьируется в зависимости от текущих условий рынка автомобильных долгов.

Источник: Кредитное дерево

23. Общее количество новых автокредитов в США было рекордно высоким в 2016 году, когда было взято более 27,54 млн кредитов

Таким образом, хотя цифры ненадолго снижались из года в год, рынок автокредитования в США по-прежнему остается сильным. Многие аналитики пытались найти причины этих изменений. По правде говоря, это ряд факторов, включая (но не ограничиваясь) выпуск новых автомобилей производителями, более мощную экономику, более выгодные предложения от автотрейдеров, а также различные условия кредитования для среднего платежа за автомобиль.

Источник: Кредитное дерево

24. На данный момент считается, что кредиты, связанные с автомобилем, составляют примерно 10% от общего непогашенного потребительского долга в США

Это вполне логично, учитывая миллионы кредитов, которые американцы взяли на покупку новых или подержанных автомобилей. Таким образом, варианты финансирования стали более привлекательными, но будущим подрядчикам по автокредитам по-прежнему необходимо убедиться, что у них есть средства для покрытия среднего ежемесячного платежа за автомобиль, поскольку многие непогашенные кредиты, связанные с автомобилем, уже очень просрочены.

Источник: Кредитное дерево

25. В 2017 году американцы открыли 108,66 млн счетов по автокредитам

Согласно статистике, предоставленной NewYorkFed, эти цифры также неуклонно растут. Следовательно, в 2016 году было 103,69 миллиона учетных записей, в 2015 году — 97,14 миллиона, в 2012 году — 81 миллион, в 2010 году — 80,9 миллиона и в 2013 году — 74 миллиона.

Источник: Нью-ЙоркФед.

Средний платеж за новый автомобиль по сравнению с платежом за подержанный автомобиль

26. В 2017 году средняя сумма кредита на покупку подержанных автомобилей по франшизе составила 21 375 долларов США

Ежемесячный платеж за подержанные автомобили в 2017 году составляет около 398 долларов США. Однако имейте в виду, что эта статистика относится исключительно к франшизам, которые являются дилерскими центрами, авторизованными производителями для перепродажи; только один из многих известных фактов автокредитования.

Источник: Искатель

27. В случае с независимыми дилерами средняя сумма кредита на покупку подержанного автомобиля составляла 17 000 долларов США2

Имея это в виду, мы можем видеть, что покупка автомобиля в дилерском центре по франшизе обязательно будет более дорогим мероприятием. Общей причиной такого скачка цен является тот факт, что франчайзинговые дилеры, как правило, предлагают автомобили, которые были тщательно проверены с технической точки зрения. Точно так же эти автомобили также имеют более выгодные предложения по техническому обслуживанию и автострахованию, как сообщает статистика автокредитования.

Точно так же эти автомобили также имеют более выгодные предложения по техническому обслуживанию и автострахованию, как сообщает статистика автокредитования.

Источник: Искатель

28. Подержанные автомобили, купленные в независимом дилерском центре, обычно оплачиваются в среднем в размере 348 долларов США в месяц

Это число основано на более высокой процентной ставке, связанной с независимыми дилерскими центрами, но, как правило, зависит от того, сколько вы готовы отложить в качестве первоначального взноса, а также от фактического срока кредита, о чем свидетельствуют тенденции, касающиеся среднего платежа за автомобиль в 2019, но и в предыдущие годы.

Источник: Искатель

29. Средняя процентная ставка на новые автомобили в США составляет примерно 5,11% в год

Конечно, фактическая процентная ставка, которую пользователи будут платить при получении автокредита, зависит от их кредитного рейтинга, суммы первоначального взноса, цены автомобиля и общих условий, налагаемых кредитором. Стоит отметить, что бюджетные автомобили обычно имеют более низкие процентные ставки.

Стоит отметить, что бюджетные автомобили обычно имеют более низкие процентные ставки.

Источник: Искатель

30. Средняя процентная ставка для подержанных автомобилей по франшизе оценивается в 7,68%, а для подержанных автомобилей, приобретенных в независимом дилерском центре, — 11,48%

Имея это в виду, покупка подержанного автомобиля по франшизе, как правило, обходится дешевле. Недостатком здесь является то, что при поиске автомобиля у вас будет меньше автомобилей для выбора, поскольку авторизованные франшизы обычно предлагают автомобили только одного производителя.

Источник: Искатель

Долги по автокредитам и другие крупные долги

31. На данный момент средний гражданин США имеет долг в размере 38 000 долларов США (без ипотечных кредитов), в то время как общий долг домохозяйств оценивается в 13,21 трлн долларов США по данным исследования, проведенного в 2018 году

Также важно отметить, что крупнейшими источниками долга в США являются кредитные карты, ипотечные кредиты и студенческие ссуды. Меньшее количество американцев имеют столько долгов по автомобильным кредитам, сколько личных или ипотечных долгов. Вот почему многие финансовые эксперты рекомендуют придерживаться бюджетного автомобиля до погашения значительного процента непогашенной задолженности.

Меньшее количество американцев имеют столько долгов по автомобильным кредитам, сколько личных или ипотечных долгов. Вот почему многие финансовые эксперты рекомендуют придерживаться бюджетного автомобиля до погашения значительного процента непогашенной задолженности.

Источник: Debt.org

32. Исследование Finder показало, что автокредиты составляли примерно 9,28% долга Америки в 2017 году

Другими словами, более 90% американского долга поступает из других источников, таких как кредитные карты, персональные кредиты, ипотечные кредиты, студенческие кредиты и многое другое. Эти цифры меняются из года в год, но ипотечный долг неизменно остается самым большим источником долга для экономики США, в отличие от среднего автокредита.

Источник: Искатель

33. Процентная доля остатка долга по автокредитам значительно менялась с течением времени. Вот некоторые соответствующие номера:

– 2017 г.: 9,03%;

– 2015 г. : 7,84%;

: 7,84%;

– 2012 г.: 6,18%;

– 2007 г.: 7,41%;

– 2003 г.: 9,27%.

Источник: Искатель

34. Для сравнения, ипотечные кредиты составляют 67,63% долга США, за ними следуют 10,5% личных долгов, 9,28% автокредитов, 6,17% кредитных карт и 3,48% кредитных линий под залог жилья

Эта статистика также помогает проиллюстрировать основные приоритеты в жизни американцев, наряду с их кредитными привычками. Тем не менее, ипотечные кредиты становятся более распространенными по мере того, как люди стареют, и их ежемесячный валовой доход увеличивается.

Источник: Искатель

35. Несмотря на то, что автокредиты составляют лишь 9,28% кредита Америки, 85% вновь приобретаемых некоммерческих транспортных средств финансируются в США

К настоящему времени клиенты приобрели сотни миллионов автомобилей, используя различные финансовые возможности (кредитование и лизинг с переплатой единовременной суммы наличными). Точно так же это же исследование пришло к выводу, что 55,5% подержанных автомобилей также финансируются в США.

Процент профинансированных автомобилей 2018-2019

Новые автомобили 85,3% 85,4%

Подержанные автомобили 54,0% 55,5%

Источник: Экспериан

Средний срок автокредита

36. На данный момент кажется, что средний срок автокредита составляет 69 месяцев в случае новых автомобилей

В других частях мира покупатели автомобилей склонны выбирать более короткие сроки финансирования, чтобы как можно скорее избавиться от всех накопившихся долгов. Тем не менее, похоже, что американские поставщики автокредитов, такие как автокредиты Bank of America, предлагают более привлекательные сделки, которые включают в себя в основном варианты долгосрочного финансирования.

Источник: Кредитное дерево

37. В случае кредита на подержанный автомобиль расчеты показывают, что средний срок этого долга составляет 65 месяцев

Как видите, нет существенной разницы при рассмотрении вопроса о том, взять ли кредит на новый или подержанный автомобиль. Исходя из этого, для обоих типов автомобилей типичный срок автокредита составляет примерно от 5 до 6 лет.

Исходя из этого, для обоих типов автомобилей типичный срок автокредита составляет примерно от 5 до 6 лет.

Источник: Кредитное дерево

38. Похоже, что люди со средним кредитным рейтингом склонны подписывать кредит на срок около 73 месяцев

Это имеет смысл, так как плохой кредитный рейтинг обычно является результатом несвоевременной выплаты прошлых кредитов или низкого дохода. Поэтому, учитывая более низкий доход, имеет смысл только то, что люди этой категории берут более длительные кредиты. Важно отметить, что более длительные кредиты часто связаны с более высокими процентами в конце. Следовательно, при ответе на вопрос «сколько стоит средний платеж за автомобиль» он может быть выше для долгосрочных автокредитов.

Источник: Кредитное дерево

39. Заемщики с хорошей кредитной историей склонны брать краткосрочные кредиты примерно на 63 месяца

Эта статистика свидетельствует о том, что заемщики с высоким кредитным рейтингом обычно без проблем берут краткосрочные кредиты и своевременно их возвращают, учитывая их историю своевременных платежей и более высокий доход. В таких случаях средний платеж по автокредиту может быть ниже.

В таких случаях средний платеж по автокредиту может быть ниже.

Источник: Кредитное дерево

40. По данным Федерального резервного банка Нью-Йорка, примерно 7 миллионам американцев по крайней мере 9 лет.0 дней с опозданием по кредиту на покупку автомобиля

Следовательно, эти люди классифицируются как просроченные кредиты и сталкиваются с риском ухудшения кредитного рейтинга, а также с необходимостью платить дополнительные сборы за опоздание, что приводит к увеличению средних процентных ставок на новые автомобили. Отчеты показывают, что в период с 2012 по 2019 год уровень просроченных кредитов увеличился с 1,5% для автокредитов до 2,4%. В том же отчете также указывается, что молодые покупатели в основном испытывают трудности с ежемесячными платежами за автомобиль. Это имеет смысл, учитывая тот факт, что многим молодым людям также приходится иметь дело со студенческими кредитами, которые обычно полностью возвращаются через несколько лет.

Источник: Банкрейт

Статистика автокредитов и лизинга

41. Согласно отчету Experian, примерно 29,1% легковых автомобилей были приобретены по договору лизинга в первом квартале 2019 года

В то время как автокредитование и лизинг пользуются большой популярностью на рынке США, автокредитование несколько популярнее. Основное различие между ними заключается в том, что в случае автокредита вы становитесь владельцем автомобиля после совершения покупки — таким образом, вы заключаете договор долга за автомобиль. В результате вы должны погасить свои ежемесячные ставки. С другой стороны, при лизинге вы получаете возможность выкупить автомобиль в конце срока лизинга, если вы можете себе это позволить. Неспособность позволить себе покупку автомобиля в этом случае имеет меньше последствий, так как с вас будет взиматься только ежемесячная плата за аренду автомобиля. В этом смысле аренда автомобиля может быть более выгодной.

Источник: Экспериан

42. Средняя плата за автомобиль в США, приобретенный в лизинг, составляет около 457 долларов в месяц в 2019 году

Эта цена представляет собой увеличение по сравнению с прошлым годом, когда ежемесячная арендная ставка была примерно на 5% ниже. Таким образом, как и платежи по автокредиту, ежемесячные ставки по лизингу также имеют тенденцию меняться из года в год. Таким образом, это не очень важный фактор, который следует учитывать при выборе между арендой или покупкой автомобиля.

Таким образом, как и платежи по автокредиту, ежемесячные ставки по лизингу также имеют тенденцию меняться из года в год. Таким образом, это не очень важный фактор, который следует учитывать при выборе между арендой или покупкой автомобиля.

Источник: Экспериан

43. Ежемесячные арендные ставки примерно на 97 долларов ниже по сравнению с ежемесячными платежами по автокредиту

Эта статистика позволяет сделать вывод, что действительно покупка автомобиля в кредит обходится дороже, но при этом гарантирует право собственности с самого начала, в отличие от лизинга. На данный момент существует множество факторов, которые следует учитывать при попытке определить средний ежемесячный платеж за подержанный автомобиль в Америке. В случае с лизингом сроки также короче, поскольку ориентировочные данные показывают, что средний срок лизинга составляет 36 месяцев.

Источник: Экспериан

44. В 2018 году было взято 27 млн автокредитов, тогда как на лизинг пришлось 29,1% всех новых автомобилей, проданных в США

Принятие правильного решения между лизингом и кредитованием зависит в основном от видов финансирования, предоставляемых выбранным вами автосалоном. Многие склонны выбирать автолизинг с учетом того, что в этом случае амортизационные отчисления несет лизингодатель, а не заказчик, как можно было бы подумать.

Многие склонны выбирать автолизинг с учетом того, что в этом случае амортизационные отчисления несет лизингодатель, а не заказчик, как можно было бы подумать.

Источник: Статистика

45. Исследование Experian, проведенное в первом квартале 2019 года, пришло к выводу, что Honda Civic была самым арендованным легковым автомобилем в США

Многие другие модели также были приобретены в лизинг, но доля Honda Civic на рынке составляет 3,7%. Средний срок автокредита или лизинга Honda Civic составляет от 4,5 до 6 лет. Некоторые из других популярных моделей автомобилей, приобретаемых в лизинг, включают Chevrolet Equinox с долей рынка 3,3%, Honda CR-V с долей рынка 3,1%, Honda Accord с долей рынка 2,9%.% рынка, Jeep Cherokee — 2% рынка и Ford F-150 — 1,7% рынка лизинговых автомобилей.

Источник: Экспериан

Задолженность по автокредитам, демографические данные и кредитный рейтинг

46. Недавнее исследование показало, что в США бэби-бумеры составляют большую часть демографических покупок новых автомобилей

Фактически, по сообщениям, в первом квартале 2019 года бэби-бумеры зарегистрировали 32,2% новых автомобилей в США. Миллениалы представляют вторую группу покупателей новых автомобилей с их долей рынка 28,6%, за ними следует поколение X с долей рынка 27,1%. Такие факторы, как типичный срок автокредита, не учитывались при создании этого рейтинга.

Миллениалы представляют вторую группу покупателей новых автомобилей с их долей рынка 28,6%, за ними следует поколение X с долей рынка 27,1%. Такие факторы, как типичный срок автокредита, не учитывались при создании этого рейтинга.

Источник: Экспериан

47. Демографические данные, на долю которых приходится наименьшее количество регистраций новых транспортных средств, относятся к «молчаливому поколению», на долю которого приходится 8,3% доли рынка, и покупателям поколения Z, на долю которых приходится 2,8%

Эта статистика показывает, что существует огромное неравенство в доходах между поколениями. Действительно, лучшие перспективы и более высокий годовой доход приходят с возрастом и накопленным опытом. Тем не менее, молодые люди не должны сталкиваться с серьезными финансовыми трудностями при покупке нового автомобиля, и они не должны всегда придерживаться бюджетных автомобилей.

Источник: Экспериан

48. На данный момент большинство компаний, занимающихся кредитованием автомобилей, ищут покупателей с кредитным рейтингом, находящимся около порога 707

Люди с более высоким кредитным рейтингом обычно получают доступ к лучшим вариантам финансирования, наряду с более высокими ставками для одобрения кредита. Имея это в виду, если ваш кредитный рейтинг выше порога 707, важно помнить, что средняя процентная ставка по автокредиту также может быть ниже.

Имея это в виду, если ваш кредитный рейтинг выше порога 707, важно помнить, что средняя процентная ставка по автокредиту также может быть ниже.

Источник: Искатель

49. В 2017 году примерно 30,97% автокредитов было выдано людям с кредитным рейтингом выше 760

С другой стороны, людям с более низкими баллами также удалось получить значительную часть автокредитов. Вот несколько соответствующих цифр, отражающих ситуацию в 2017 году:

Кредитный рейтинг Процент кредита

720–759 14,83%

660–719 22,07%

620–659 12,15%

<620 190,98%

Исходя из этого, если ваш кредитный рейтинг не очень низкий, получить автокредит не должно быть слишком сложно. Да, средняя процентная ставка по автокредиту будет выше, но одобрение вполне возможно. Конечно, если вы хотите еще больше снизить процентные ставки при доступе к лучшим условиям финансирования, вы можете сначала изучить методы повышения кредитного рейтинга. На данный момент существует множество онлайн-ресурсов, предлагающих ценную информацию о том, как лучше составлять бюджет, а также о том, как работают кредитные рейтинги. Таким образом, эти ресурсы являются золотой жилой, если вы хотите получить доступ к средней процентной ставке по автокредиту.

На данный момент существует множество онлайн-ресурсов, предлагающих ценную информацию о том, как лучше составлять бюджет, а также о том, как работают кредитные рейтинги. Таким образом, эти ресурсы являются золотой жилой, если вы хотите получить доступ к средней процентной ставке по автокредиту.

Источник: Искатель

50. Исследование MarketWatch проанализировало текущий размер долга по автомобильным кредитам в США и определило, какие штаты имеют самые высокие суммы долга

Техас занимает первое место с остатком долга по автомобильным кредитам на душу населения в размере 6700 долларов, за ним следуют Калифорния с 5700 долларов, Джорджия с 5400 долларов и Нью-Гэмпшир с 5300 долларов. С другой стороны спектра у нас есть штаты США, где люди склонны покупать бюджетные автомобили. Штаты в северо-восточных частях США, как правило, имеют самый низкий остаток задолженности по транспортным средствам на душу населения. Например, в округе Колумбия средний остаток по кредиту составляет всего 3000 долларов, в то время как другие штаты с низким уровнем долга включают Мичиган, Нью-Йорк и Кентукки, где остаток долга колеблется от 3700 до 4000 долларов. Имея в виду эти аспекты, мы можем сделать вывод, что средний американский платеж за автомобиль имеет тенденцию варьироваться от штата к штату.

Имея в виду эти аспекты, мы можем сделать вывод, что средний американский платеж за автомобиль имеет тенденцию варьироваться от штата к штату.

Источник: MarketWatch

Нижняя строка

В конце концов, большая часть новых (85%) и подержанных автомобилей (55%), продаваемых в США, приобретается с использованием варианта финансирования (лизинг или кредиты на легковые автомобили). Таким образом, рынок автофинансирования обязательно будет расти в течение следующих нескольких лет, поскольку многие американцы предпочитают кредитование или лизинг, а не оплату автомобиля авансом. Несмотря на эту особенность, средний платеж за автомобиль в 2018 и 2019 годах увеличился, а это означает, что больше денег вкладывается в новые автомобили на уровне США.

И последнее, но не менее важное: мы надеемся, что наша статистика помогла составить более четкую картину автомобильного рынка США на данный момент. Точно так же мы также надеемся, что обозначили некоторые проблемы отрасли, такие как тот факт, что молодые люди с трудом могут позволить себе покупку новых автомобилей, а процентные ставки по-прежнему зависят от кредитного рейтинга.

В долгосрочной перспективе мы можем предсказать, что цены на кредиты будут значительно колебаться, точно так же, как экономический вклад и выпуск в США.

Фрагменты

Часто задаваемые вопросы

Каков средний ежемесячный платеж за автомобиль в США?

Средняя выплата в 2019 году составила 32 000 долларов за новый автомобиль и 20 000 долларов за подержанный автомобиль.

Какая хорошая ставка по автокредиту?

На данный момент средняя ставка по кредиту на новые автомобили оценивается в 6,16%. В случае с подержанными автомобилями ставка по кредиту составляет приблизительно 10,06%.

Автокредит на 72 месяца — это плохо?

Чтобы ответить на этот вопрос, мы должны сначала ответить: какова средняя продолжительность автокредита. Большинство новых и подержанных автомобилей покупаются менее чем за 70 месяцев, а это означает, что большинство людей подписывают кредитные договоры на срок менее 72 месяцев. Как правило, чем больше срок, тем больше вы заплатите за машину в итоге; даже если вы выберете более низкую процентную ставку, все это будет суммироваться к тому времени, когда вы закончите платежи.

Каков средний срок автокредита в США?

По оценкам Experian, средний срок кредита оценивается в 68,9 месяцев для новых автомобилей и 64,7 месяцев для подержанных автомобилей.

Почему покупка автомобиля — плохая идея?

Кредит в целом — плохая идея, поскольку он означает, что вы не можете позволить себе данный продукт. Экономические аналитики указывают, что брать долг рискованно; покупки в основном должны быть сделаны заранее.

Экономические аналитики указывают, что брать долг рискованно; покупки в основном должны быть сделаны заранее.

Однако в реальном мире это практически невозможно. Как правило, лучше всего финансировать автомобили только в том случае, если вы полностью уверены, что можете позволить себе ежемесячную ставку, а также учитывать страховку GAP и другие расходы.

Какой средний платеж за автомобиль в 2020 году?

Средняя оплата за автомобиль в США во втором квартале 2020 года составила 397 долларов в месяц за подержанные автомобили и 568 долларов в месяц за новые автомобили.

Почему вы никогда не должны финансировать автомобиль?

Основная причина, по которой вам никогда не следует финансировать автомобиль, заключается в том, что это плохая инвестиция, и ваша гарантия, скорее всего, истечет еще до того, как закончится платеж по кредиту.

400 долларов в месяц — это слишком много для машины?

В среднем американцы ежемесячно платят 568 долларов за новую машину и 400 долларов за подержанную машину. Эта статистика показывает, что 400 долларов в месяц для автомобиля не так уж и много, но, конечно, это зависит от модели, марки и состояния автомобиля.

Эта статистика показывает, что 400 долларов в месяц для автомобиля не так уж и много, но, конечно, это зависит от модели, марки и состояния автомобиля.

Финансирование или лизинг автомобиля

Хотите купить автомобиль? У вас есть другие варианты, кроме оплаты наличными. Если вы финансируете или арендуете, вот некоторые вещи, которые следует иметь в виду.

- Перед покупкой или арендой автомобиля

- Факторинг в программе Trade-in

- Финансирование автомобиля

- Аренда автомобиля

- Подписание документов

- После того, как вы получите машину

- Для получения дополнительной информации

Перед покупкой или арендой автомобиля

- Получите копию своего кредитного отчета , прежде чем посетить дилерский центр. Посетите сайт www.AnnualCreditReport.com или позвоните по телефону 1-877-322-8228, чтобы получить бесплатную копию. В вашем кредитном отчете есть информация, которая влияет на то, можете ли вы получить кредит и сколько вам придется платить процентов, чтобы занять деньги.

- Получите цену автомобиля «на улице» в письменной форме до вы посетите стоянку и до вы обсудите финансирование с дилером. Это означает, что дилер должен прислать вам полную стоимость автомобиля до финансирования, включая налоги и сборы. Предоставление этой информации в письменном виде до того, как вы пойдете на лот, поможет вам сравнить предложения от разных дилеров по принципу «яблоки к яблокам», вам будет легче выявлять дополнительные сборы и надстройки, которые могут проскользнуть в вашей сделке, и сосредоточить свое внимание на общая стоимость (а не только ежемесячный платеж). 905:50

- Знайте общую стоимость, а не только ежемесячный платеж. Предложения с низким ежемесячным платежом могут быть заманчивыми, но не сосредотачивайтесь исключительно на своем ежемесячном платеже. Например, более низкие ежемесячные платежи по кредиту часто требуют более длительных сроков и более высоких процентных ставок, что существенно увеличивает общую стоимость. При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля. 905:50

При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля. 905:50

При расчете того, что вы можете себе позволить, используйте рабочий лист «Составьте бюджет» в качестве руководства, чтобы убедиться, что у вас достаточно дохода для покрытия ежемесячных расходов и оплаты автомобиля. 905:50- Рассмотрите возможность накопления на первый взнос . Первоначальный взнос уменьшает сумму, необходимую для финансирования или аренды. Это снизит ваши общие затраты на финансирование или лизинг.

- Спросите, нужен ли вам поручитель. Если у вас нет надежной кредитной истории, вам может понадобиться поручитель по финансовому договору или договору аренды. Соподписанты несут равную ответственность по договору. Если вы не сможете заплатить то, что должны, ваш поручитель окажется на крючке. Любые просроченные платежи повредят вашему кредиту — и кредиту вашего поручителя. 905:50

Факторинг при обмене

- Изучите стоимость вашего старого автомобиля при обмене. Ознакомьтесь с руководствами Национальной ассоциации автомобильных дилеров (NADA), Edmunds и Blue Book Kelley. Эта информация может помочь вам получить лучшую цену от дилера.

Эта информация может помочь вам получить лучшую цену от дилера.

Эта информация может помочь вам получить лучшую цену от дилера.- Подождите, чтобы обсудить возможность обмена, пока после вы не договорились о наилучшей возможной цене за свой новый автомобиль. Вы хотите быть уверены, что продавец не изменит продажную цену автомобиля, чтобы компенсировать щедрое предложение по обмену. 905:50

- Знай, сколько ты должен. Если вы все еще должны деньги за свою машину, обмен ее может не сильно помочь. Если вы должны больше, чем стоит машина, это называется отрицательным капиталом. Если вы хотите использовать автомобиль для обмена, спросите, как отрицательный капитал повлияет на ваше новое соглашение о финансировании или аренде. Например, это может увеличить сумму, которую вы занимаете, продолжительность вашего соглашения о финансировании или сумму вашего ежемесячного платежа.

Финансирование автомобиля

У вас есть два варианта финансирования: прямое кредитование или финансирование через дилеров .

Прямое кредитование означает, что вы занимаете деньги в банке, финансовой компании или кредитном союзе. В кредите вы соглашаетесь выплатить финансируемую сумму, а также комиссию за финансирование в течение определенного периода времени. Когда вы готовы купить автомобиль у дилера, вы используете этот кредит, чтобы оплатить его.

При прямом кредитовании вы можете

- Узнать условия кредита заранее . Получив предварительное одобрение на финансирование перед покупкой автомобиля, вы знаете условия, в том числе годовую процентную ставку (APR), срок кредита (количество месяцев) и максимальную сумму, которую вы можете занять. Используйте эту информацию для переговоров с дилером. APR – это годовая стоимость кредита. Он основан на нескольких вещах, включая ваш кредитный рейтинг, сумму, которую вы занимаете, процентную ставку и расходы по кредиту, которые вы взимаете, а также продолжительность вашего кредита.

- Сравнительный магазин среди дилеров. Имея на руках предварительное одобрение, проще запросить у дилеров письменную цену «на месте» на интересующий вас автомобиль (это общая стоимость автомобиля до финансирования, включая налоги и сборы). . Цена помогает вам определить и договориться о лучшем предложении по покупке и финансированию без необходимости тратить время в дилерском центре.

Имея на руках предварительное одобрение, проще запросить у дилеров письменную цену «на месте» на интересующий вас автомобиль (это общая стоимость автомобиля до финансирования, включая налоги и сборы). . Цена помогает вам определить и договориться о лучшем предложении по покупке и финансированию без необходимости тратить время в дилерском центре.

Имея на руках предварительное одобрение, проще запросить у дилеров письменную цену «на месте» на интересующий вас автомобиль (это общая стоимость автомобиля до финансирования, включая налоги и сборы). . Цена помогает вам определить и договориться о лучшем предложении по покупке и финансированию без необходимости тратить время в дилерском центре.Финансирование дилерского центра означает, что вы подаете заявку на финансирование через дилерский центр. Вы и дилер заключаете договор, в котором вы покупаете автомобиль и соглашаетесь выплатить в течение определенного периода времени профинансированную сумму плюс комиссию за финансирование. Дилер обычно продает контракт банку, финансовой компании или кредитному союзу, которые будут обслуживать счет и собирать ваши платежи.

Дилерское финансирование может предложить вам

- Несколько вариантов финансирования . Отношения дилера с различными банками и финансовыми компаниями могут означать, что он может предложить вам ряд вариантов финансирования. Имейте в виду, однако, что дилер обычно получает прибыль от предложения финансирования и не всегда может предложить вам лучшую сделку.

Имейте в виду, однако, что дилер обычно получает прибыль от предложения финансирования и не всегда может предложить вам лучшую сделку.

Имейте в виду, однако, что дилер обычно получает прибыль от предложения финансирования и не всегда может предложить вам лучшую сделку.- Специальные программы . Дилеры иногда предлагают спонсируемые производителем программы по низким ценам или поощрительные программы. Они могут быть ограничены определенными автомобилями или иметь особые требования, такие как больший первоначальный взнос или более короткий срок действия контракта. Эти программы также могут потребовать сильный кредитный рейтинг. Проверьте, соответствуете ли вы требованиям. 905:50

Найдите лучшую сделку по финансированию

Сравните предложения по финансированию от нескольких кредиторов и дилера. Помните, не сосредотачивайтесь только на ежемесячном платеже — общая сумма, которую вы заплатите, зависит от договорной цены автомобиля, годовой процентной ставки и срока кредита.

Многие кредиторы предлагают долгосрочные кредиты, например, на 72 или 84 месяца. Хотя эти кредиты могут снизить ваши ежемесячные платежи, они могут иметь высокие ставки. И чем больше срок кредита, тем дороже будет сделка в целом. Автомобили быстро теряют в цене, как только вы уезжаете со стоянки, поэтому при долгосрочном финансировании вы можете оказаться должны больше, чем стоит машина.

Хотя эти кредиты могут снизить ваши ежемесячные платежи, они могут иметь высокие ставки. И чем больше срок кредита, тем дороже будет сделка в целом. Автомобили быстро теряют в цене, как только вы уезжаете со стоянки, поэтому при долгосрочном финансировании вы можете оказаться должны больше, чем стоит машина.

Некоторые дилеры и кредиторы могут попросить вас купить кредитную страховку, которая погасит кредит, если вы умрете или станете инвалидом. Перед покупкой подумайте о стоимости и о том, стоит ли оно того. Проверьте существующие страховые полисы, чтобы избежать дублирования льгот. Страхование кредита не является обязательным по федеральному закону. Фактически, кредитору противозаконно включать страхование кредита в ваш кредит без вашего ведома или разрешения. Если ваш дилер требует, чтобы вы купили кредитную страховку для финансирования автомобиля, она должна быть включена в APR.

Обязательно спросите у дилера о

- Дополнения для автомобилей. Дополнения платные. Это дополнительные вещи, которые вы покупаете и финансируете вместе с автомобилем. Общие надстройки включают политику разрывов, травление окон, а также расширенные гарантии и контракты на обслуживание. Можно отказаться от надстроек и спросить цену. Недопустимо, чтобы дилеры включали дополнения в вашу сделку или лгали о них. Точно знайте, что вы покупаете, и защитите себя. Попросите дилера указать цену любого предлагаемого дополнения, прежде чем посетить дилерский центр. Если вы финансируете, вам нужно знать, сколько это стоит в течение срока действия кредита. Спросите о любых ограничениях или условиях, которые могут быть у надстроек. Они могут не покрыть то, что вы ожидаете. Если вы не хотите или не нуждаетесь в этом, скажите «нет». 905:50

Дополнения платные. Это дополнительные вещи, которые вы покупаете и финансируете вместе с автомобилем. Общие надстройки включают политику разрывов, травление окон, а также расширенные гарантии и контракты на обслуживание. Можно отказаться от надстроек и спросить цену. Недопустимо, чтобы дилеры включали дополнения в вашу сделку или лгали о них. Точно знайте, что вы покупаете, и защитите себя. Попросите дилера указать цену любого предлагаемого дополнения, прежде чем посетить дилерский центр. Если вы финансируете, вам нужно знать, сколько это стоит в течение срока действия кредита. Спросите о любых ограничениях или условиях, которые могут быть у надстроек. Они могут не покрыть то, что вы ожидаете. Если вы не хотите или не нуждаетесь в этом, скажите «нет». 905:50

Дополнения платные. Это дополнительные вещи, которые вы покупаете и финансируете вместе с автомобилем. Общие надстройки включают политику разрывов, травление окон, а также расширенные гарантии и контракты на обслуживание. Можно отказаться от надстроек и спросить цену. Недопустимо, чтобы дилеры включали дополнения в вашу сделку или лгали о них. Точно знайте, что вы покупаете, и защитите себя. Попросите дилера указать цену любого предлагаемого дополнения, прежде чем посетить дилерский центр. Если вы финансируете, вам нужно знать, сколько это стоит в течение срока действия кредита. Спросите о любых ограничениях или условиях, которые могут быть у надстроек. Они могут не покрыть то, что вы ожидаете. Если вы не хотите или не нуждаетесь в этом, скажите «нет». 905:50- Стимулы производителя . Ваш дилер может предложить поощрения производителя, такие как более низкие процентные ставки или возврат денег за определенные марки или модели. Обязательно спросите у своего дилера, есть ли у интересующей вас модели какие-либо специальные предложения по финансированию. Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменном виде.

Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменном виде.

Как правило, эти скидки не подлежат обсуждению и могут быть ограничены вашей кредитной историей. Получите ответы от дилера в письменном виде.- Скидки, скидки или специальные цены . Спросите заранее, имеете ли вы право на какие-либо доступные предложения. Дилеры, предлагающие скидки, скидки или специальные цены, должны четко объяснить, что требуется для их получения. Посмотрите внимательно, нет ли ограничений. Например, иногда вы должны быть недавним выпускником колледжа или военнослужащим, или предложения распространяются только на определенные автомобили. Не думайте, что какие-либо скидки уже включены в цену или условия, которые вам предлагаются. Опять же, вам понадобятся письменные ответы на ваши вопросы. 905:50

- Ваша годовая процентная ставка (годовая) . Обсудите годовую процентную ставку и условия оплаты с дилером точно так же, как вы договариваетесь о цене автомобиля. Годовая процентная ставка, о которой вы договариваетесь с дилером, обычно включает сумму, компенсирующую дилеру управление финансированием. Переговоры могут иметь место до или после того, как дилер примет и обработает вашу кредитную заявку. Если вы принесли с собой предварительно одобренное предложение о финансировании, обязательно сравните годовую процентную ставку, срок кредита и сумму финансирования двух предложений, чтобы определить, какое из них лучше. Вы можете решить придерживаться того финансирования, которое вы привлекли, даже если вы договорились с дилером. 905:50

Переговоры могут иметь место до или после того, как дилер примет и обработает вашу кредитную заявку. Если вы принесли с собой предварительно одобренное предложение о финансировании, обязательно сравните годовую процентную ставку, срок кредита и сумму финансирования двух предложений, чтобы определить, какое из них лучше. Вы можете решить придерживаться того финансирования, которое вы привлекли, даже если вы договорились с дилером. 905:50

Переговоры могут иметь место до или после того, как дилер примет и обработает вашу кредитную заявку. Если вы принесли с собой предварительно одобренное предложение о финансировании, обязательно сравните годовую процентную ставку, срок кредита и сумму финансирования двух предложений, чтобы определить, какое из них лучше. Вы можете решить придерживаться того финансирования, которое вы привлекли, даже если вы договорились с дилером. 905:50 Задавайте вопросы об условиях договора до того, как вы его подпишете. Например, являются ли условия окончательными и полностью утвержденными до того, как вы подпишете договор и покинете автосалон с автомобилем? Соответствует ли цена в вашем контракте той, которую дилер прислал вам заранее? И если дилер говорит, что они все еще работают над утверждением, сделка не является окончательной. Подумайте о том, чтобы подождать с подписанием контракта и оставить свой текущий автомобиль до тех пор, пока финансирование не будет полностью одобрено.

Лизинг автомобиля

При аренде автомобиля вы платите за право использовать его в течение согласованного периода времени и миль.

Узнайте, чем лизинг отличается от покупки. Ежемесячные платежи по аренде обычно ниже, чем ежемесячные финансовые платежи, если вы купили тот же автомобиль. При аренде вы платите за вождение автомобиля, а не за его покупку. Это означает, что вы платите за ожидаемую амортизацию автомобиля — или потерю стоимости — в течение периода аренды, а также арендную плату, налоги и сборы. По окончании аренды вы должны вернуть автомобиль, если договор аренды не позволяет вам его купить.

Выясните, подходит ли вам лизинг.

- Подумайте о том, сколько вы ездите. Годовой лимит пробега в большинстве стандартных договоров аренды составляет 15 000 или меньше. Если вы хотите более высокий лимит, это, вероятно, увеличит ежемесячный платеж. Это потому, что автомобиль теряет ценность в течение срока аренды. Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.

Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.

Если вы превысите годовой лимит пробега, с вас, вероятно, будет взиматься дополнительная плата при возврате автомобиля.- Рассмотреть все условия аренды. Когда вы арендуете, вы несете ответственность за чрезмерный износ и повреждение, а также за любое недостающее оборудование. Вы также должны обслуживать автомобиль в соответствии с рекомендациями производителя и иметь страховку, соответствующую стандартам лизинговой компании. Если вы прекратите аренду досрочно, вам, возможно, придется заплатить существенную плату за досрочное расторжение.

Подписание документов

Ознакомьтесь с условиями до того, как подпишете документы о покупке и финансировании. Не торопитесь. Попросите дилера снизить скорость, особенно если он движется быстро и использует электронный процесс на iPad, планшете или другом устройстве, чтобы показать вам соглашение. Скажите им, что вы хотите четко видеть условия, прежде чем согласиться, особенно все сборы и сборы в сделке. Таким образом, вы будете знать, что дилер не включил плату за какие-либо дополнительные предметы, которые вам не нужны. Внимательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Таким образом, вы будете знать, что дилер не включил плату за какие-либо дополнительные предметы, которые вам не нужны. Внимательно сравните то, что вы видите при подписании, с тем, что дилер прислал вам заранее.

Не покидайте автосалон без подписанной копии заполненного кредитного договора или договора аренды. Убедитесь, что вы понимаете, является ли сделка окончательной до того, как вы уедете на своей новой (или новой для вас) машине. Если вас перезвонили в дилерский центр из-за того, что финансирование не было окончательным или не было проведено, внимательно изучите любые изменения или новые документы, которые вас просят подписать. Подумайте, хотите ли вы продолжить.

- Если вы не хотите соглашаться на новую сделку, сообщите дилеру, что хотите отменить сделку, и попросите вернуть авансовый платеж и обмен. Убедитесь, что заявление и контракт были отменены. Получите подтверждение в письменной форме, что заявка и контакт были отменены. Если кредит был организован финансовой компанией, позвоните в эту финансовую компанию для подтверждения. Сохраняйте копии своих документов. 905:50

Сохраняйте копии своих документов. 905:50

Сохраняйте копии своих документов. 905:50- Если вы согласны на новую сделку, убедитесь, что у вас есть копии всех документов.

После того, как вы получите автомобиль

Если вы финансировали автомобиль, поймите, что

- Кредитор имеет право удержания права собственности на автомобиль (а в некоторых случаях имеет фактическое право собственности) до тех пор, пока вы полностью не оплатите контракт.

- Просроченные или пропущенные платежи могут иметь серьезные последствия. Просроченные сборы, изъятие и отрицательные записи в вашем кредитном отчете могут затруднить получение кредита в будущем. Некоторые дилеры могут установить на автомобиль устройства слежения, которые помогают им найти автомобиль, если им нужно будет вернуть его во владение. Спросите у дилера, планирует ли он поставить устройство на ваш автомобиль в рамках продажи, для чего оно будет использоваться и что делать, если устройство сработает.