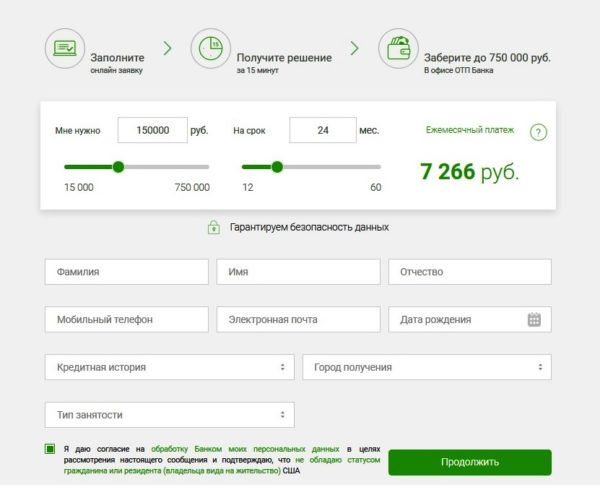

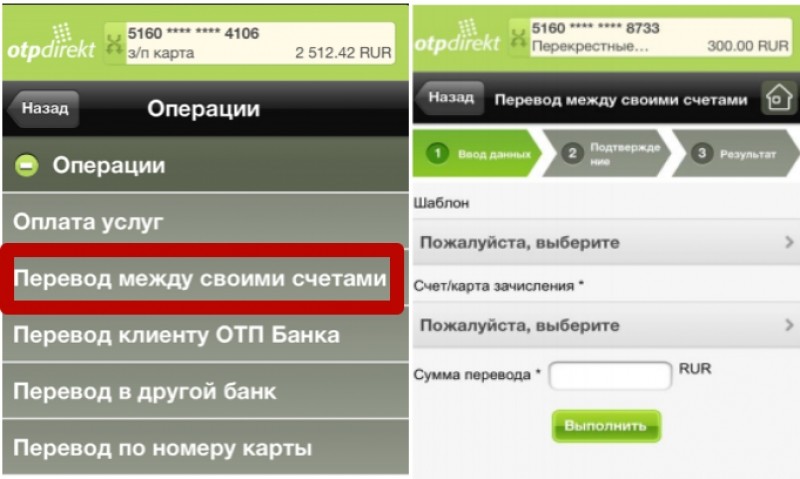

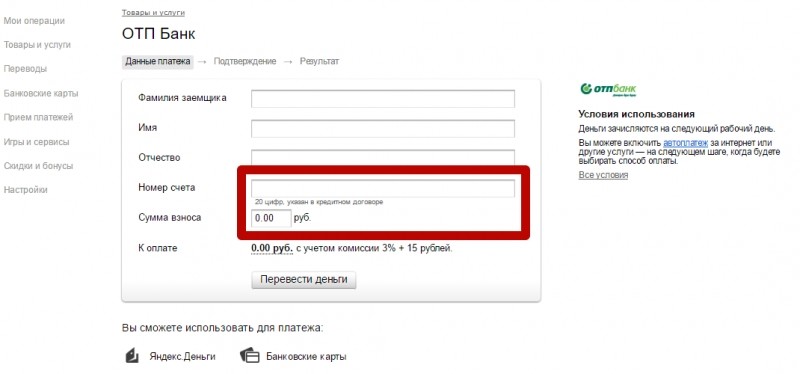

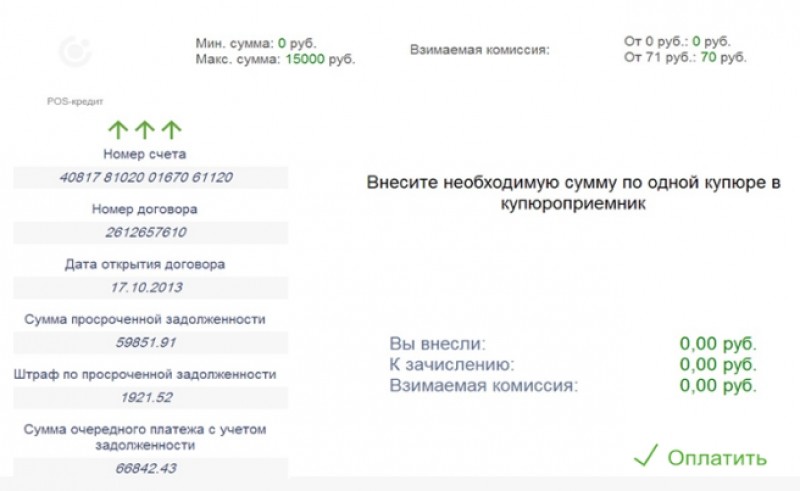

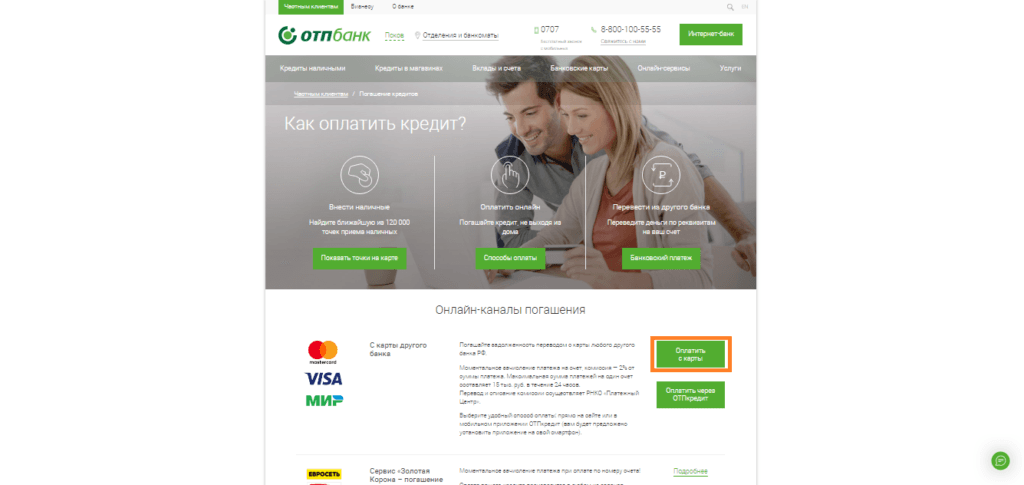

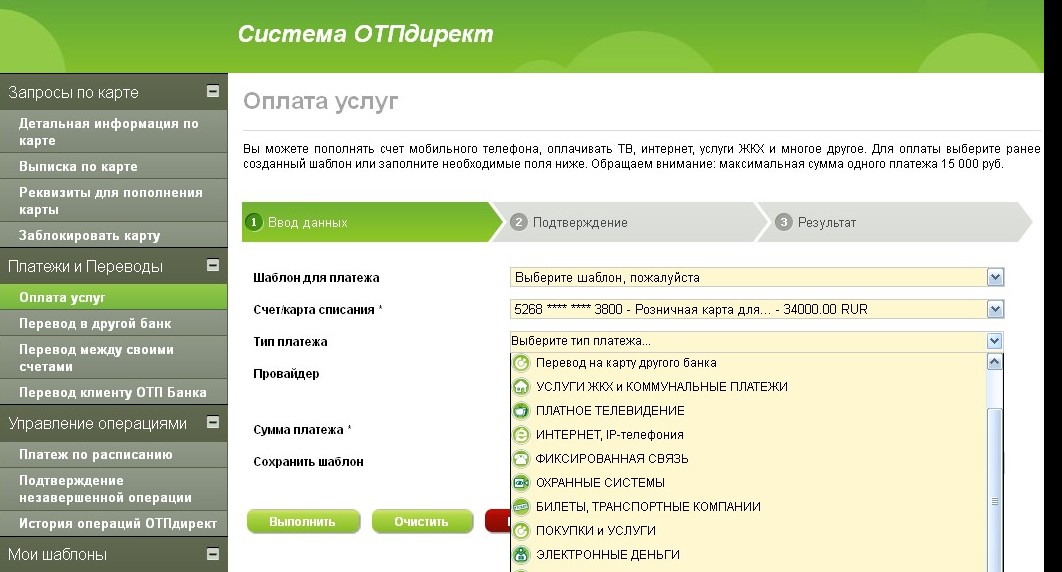

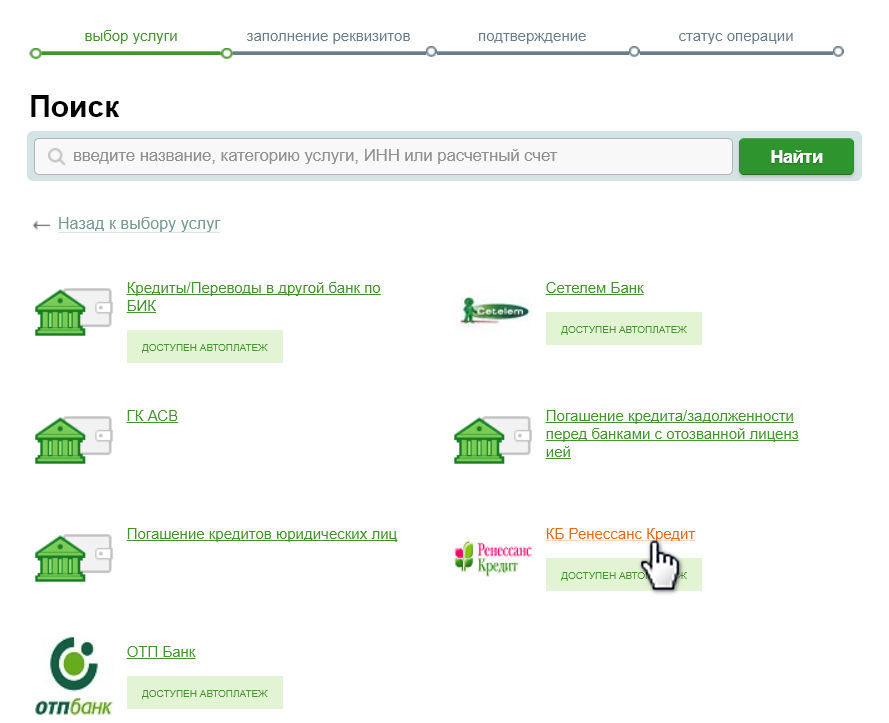

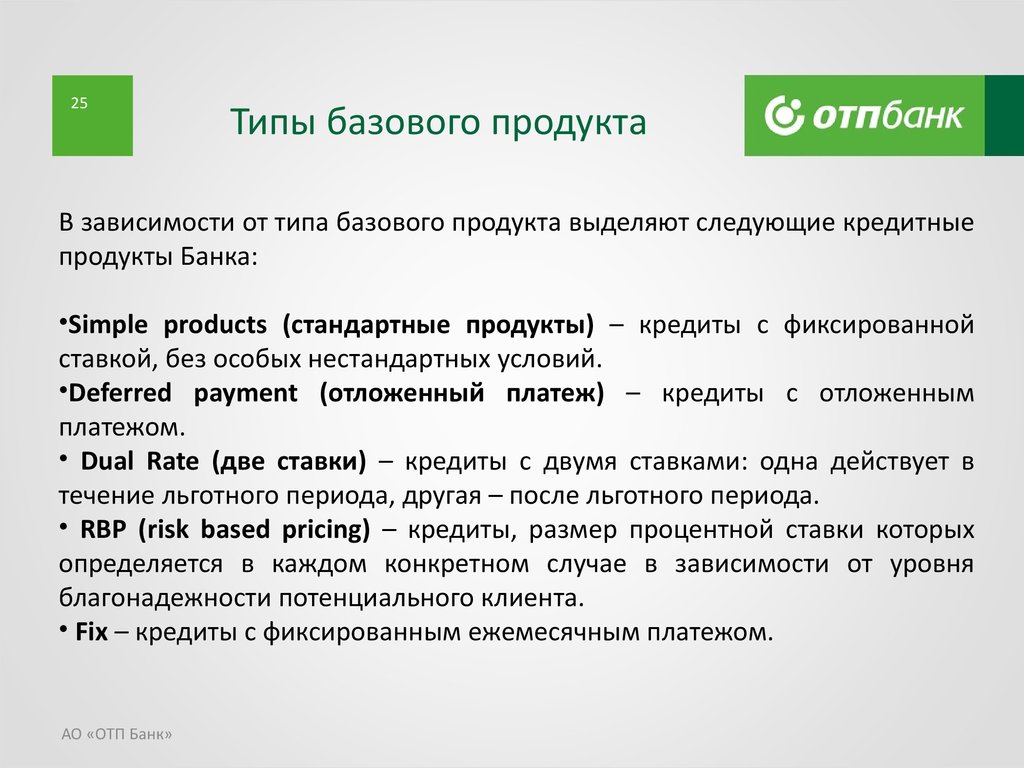

Оплата кредита банка отп: Оплатить кредит ОТП БАНК онлайн с карты – Погашение кредита Золотая Корона

Содержание

Что такое домашний капитал и как он работает?

Логотип банка

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Для многих самым ценным активом является собственный капитал. В большинстве случаев капитал со временем увеличивается по мере того, как вы выплачиваете ипотечный кредит, увеличивается стоимость вашего дома или вы увеличиваете стоимость, внося улучшения. Вот как работает справедливость.

Что такое домашний капитал?

Собственный капитал — это часть вашего дома, которую вы заплатили, другими словами, ваша доля в собственности, а не кредитора. С практической точки зрения, собственный капитал — это оценочная стоимость вашего дома за вычетом непогашенных остатков по ипотечным кредитам и кредитам.

Как создать собственный капитал

Поскольку собственный капитал представляет собой разницу между текущей рыночной стоимостью вашего дома и балансом по ипотеке, ваш собственный капитал может увеличиться в нескольких случаях:

Когда вы платите по ипотечному кредиту

Самый простой способ увеличить капитал вашего дома — уменьшить непогашенный остаток по ипотечному кредиту. Каждый месяц, когда вы вносите регулярный платеж по ипотеке, вы выплачиваете остаток по ипотеке и увеличиваете свой собственный капитал. Вы также можете вносить дополнительные платежи по основному долгу по ипотечному кредиту, чтобы увеличить свой капитал еще быстрее.

Каждый месяц, когда вы вносите регулярный платеж по ипотеке, вы выплачиваете остаток по ипотеке и увеличиваете свой собственный капитал. Вы также можете вносить дополнительные платежи по основному долгу по ипотечному кредиту, чтобы увеличить свой капитал еще быстрее.

Когда вы вносите улучшения в дом, что увеличивает стоимость вашей собственности

Даже если остаток основной суммы ипотечного кредита остается прежним, увеличение стоимости вашего дома также увеличивает ваш собственный капитал. Просто имейте в виду, что некоторые виды домашнего ремонта добавляют больше ценности, чем другие.

Когда стоимость недвижимости повышается

Часто (но не всегда) стоимость недвижимости со временем повышается. Это называется признательностью, и это может стать для вас еще одним способом увеличить капитал. Поскольку увеличение стоимости вашей собственности зависит от нескольких факторов, таких как местоположение и экономика, невозможно сказать, как долго вам придется оставаться в своем доме, чтобы увидеть рост стоимости. Тем не менее, просмотр исторических данных о ценах на дома в вашем районе может дать вам некоторое представление о том, двигались ли цены вверх или вниз.

Тем не менее, просмотр исторических данных о ценах на дома в вашем районе может дать вам некоторое представление о том, двигались ли цены вверх или вниз.

Когда вы вносите большой первоначальный взнос

Внесение большего первоначального взноса при покупке дома мгновенно увеличивает ваш капитал — например, внесение 20 процентов вместо 10 процентов. Это также может позволить вам быстрее использовать свой эквити.

Как рассчитать капитал дома

Чтобы рассчитать капитал вашего дома, выполните следующие действия:

- Получите расчетную текущую рыночную стоимость вашего дома. То, что вы заплатили за свой дом несколько лет назад или даже в прошлом году, сегодня может не стоить его. Вы можете использовать онлайн-инструменты для оценки стоимости дома, но подумайте о том, чтобы поговорить с местным агентом по недвижимости или лицензированным оценщиком, чтобы получить более точное измерение рыночной стоимости вашего дома.

- Вычтите остаток по ипотечному кредиту.

Как только вы узнаете рыночную стоимость вашего дома, вычтите сумму, которую вы все еще должны по ипотеке, и любые другие долги, обеспеченные вашим домом. В результате вы получаете собственный капитал.

Как только вы узнаете рыночную стоимость вашего дома, вычтите сумму, которую вы все еще должны по ипотеке, и любые другие долги, обеспеченные вашим домом. В результате вы получаете собственный капитал.

Как только вы узнаете рыночную стоимость вашего дома, вычтите сумму, которую вы все еще должны по ипотеке, и любые другие долги, обеспеченные вашим домом. В результате вы получаете собственный капитал.

Как только вы узнаете рыночную стоимость вашего дома, вычтите сумму, которую вы все еще должны по ипотеке, и любые другие долги, обеспеченные вашим домом. В результате вы получаете собственный капитал.Как взять кредит под залог дома

Заем под залог дома может помочь вам получить деньги на ремонт, консолидировать задолженность или добиться прогресса в достижении других финансовых целей. Существует два основных типа продуктов собственного капитала, которые различаются тем, как вы получаете наличные деньги и как вы возвращаете средства:

Кредитные линии под залог недвижимости (HELOC)

Кредитная линия под залог дома, или HELOC, работает как кредитная карта. Вы можете снимать столько, сколько хотите, в пределах кредитного лимита в течение начального периода розыгрыша, обычно до 10 лет. Когда вы выплачиваете основную сумму HELOC, кредит возвращается, и вы можете использовать его снова. Это дает вам возможность получать деньги по мере необходимости.

С HELOC вы можете выбрать выплату только процентов или комбинацию процентов и основной суммы. Последнее помогает быстрее погасить кредит.

Большинство кредитов HELOC имеют плавающую ставку, что означает, что ваш ежемесячный платеж может увеличиваться или уменьшаться в течение всего срока кредита. Некоторые кредиторы предлагают HELOC с фиксированной ставкой, но они, как правило, имеют более высокие первоначальные процентные ставки, а иногда и дополнительную комиссию.

По истечении периода розыгрыша оставшиеся проценты и основной баланс подлежат уплате. Срок погашения, как правило, составляет от 10 до 20 лет. Проценты по HELOC, которые используются для существенного проекта по благоустройству дома, могут не облагаться налогом.

Ссуда под залог жилья

Ссуда под залог дома — это вторая ипотека, то есть долг, обеспеченный вашей собственностью в дополнение к первой ипотеке, которую вы использовали для ее покупки. Когда вы получаете кредит собственного капитала, ваш кредитор будет платить единовременно единовременно. После того, как вы получили кредит, вы сразу же начинаете его погашать по фиксированной процентной ставке. Это означает, что вы будете платить установленную сумму каждый месяц в течение срока кредита, будь то пять или 30 лет. Этот вариант идеален, если у вас есть большие, немедленные расходы. Это также связано со стабильностью предсказуемых ежемесячных платежей.

После того, как вы получили кредит, вы сразу же начинаете его погашать по фиксированной процентной ставке. Это означает, что вы будете платить установленную сумму каждый месяц в течение срока кредита, будь то пять или 30 лет. Этот вариант идеален, если у вас есть большие, немедленные расходы. Это также связано со стабильностью предсказуемых ежемесячных платежей.

| ХЕЛОК | Кредит под залог дома | |

| Вид процентов | Переменная ставка | Фиксированная ставка |

| Срок погашения | 10-20 лет | 5-30 лет |

| Выплата | Револьверный кредит | Паушальная сумма |

| Тип кредита | Защищено | Защищено |

Наряду с HELOC и кредитами под залог жилья, есть еще два основных способа заимствования капитала:

Рефинансирование наличными

Рефинансирование наличными заменяет ваш текущий ипотечный кредит другим, более крупным кредитом. Этот кредит включает остаток, который вы должны по существующей ипотеке, и часть собственного капитала вашего дома, снятого в виде наличных. Вы можете использовать эти средства на любые цели. В отличие от HELOC или кредита под залог жилья, рефи наличными может позволить вам получить более низкую ставку по основной ипотеке, в зависимости от рыночных условий, и сократить срок, чтобы вы могли погасить его раньше.

Этот кредит включает остаток, который вы должны по существующей ипотеке, и часть собственного капитала вашего дома, снятого в виде наличных. Вы можете использовать эти средства на любые цели. В отличие от HELOC или кредита под залог жилья, рефи наличными может позволить вам получить более низкую ставку по основной ипотеке, в зависимости от рыночных условий, и сократить срок, чтобы вы могли погасить его раньше.

Обратная ипотека

Для тех, кому 62 года и старше (или 55 лет и старше для некоторых продуктов), обратная ипотека предлагает еще один способ получить собственный капитал. Используя обратную ипотеку, домовладельцы, которые полностью владеют своим домом или имеют значительный капитал, могут снять часть этого капитала. В отличие от HELOC или кредита под залог дома, деньги, снятые с помощью обратной ипотеки, не нужно возвращать ежемесячными платежами. Вместо этого кредитор платит вам каждый месяц, пока вы продолжаете жить в доме. Кредит должен быть погашен, когда заемщик умирает, постоянно переезжает или продает дом.

Выгодно ли использовать домашний капитал?

Преимущества использования собственного капитала

- Более низкие процентные ставки: Ваш дом является залогом для ссуды или кредитной линии, поэтому эти типы продуктов не так рискованны, как другие формы финансирования. Из-за этого они имеют более низкие процентные ставки, чем необеспеченные долги, такие как кредитные карты или личные кредиты. Это может помочь вам сэкономить на процентных платежах и улучшить ежемесячный денежный поток, если вам нужно снизить долг с более высокими процентами.

- Налоговые льготы: Закон о снижении налогов и занятости от 2017 г. позволяет домовладельцам вычитать проценты по кредитам или кредитным линиям под залог жилья, если деньги используются для «покупки, строительства или существенного улучшения» дома.

Недостатки использования собственного капитала

- Затраты по займам: Некоторые кредиторы взимают комиссию за кредит под залог недвижимости или HELOC. При выборе кредиторов обратите внимание на годовую процентную ставку (APR), которая включает процентную ставку и другие сборы. Если вы включите эти сборы в свой кредит, вы, вероятно, будете платить более высокую процентную ставку.

- Риск потери дома: Долг по ипотечному капиталу обеспечен вашим домом, поэтому, если вы не вносите платежи, ваш кредитор может лишить вашего дома права выкупа. Если стоимость дома упадет, вы также можете оказаться в долгу за свой дом больше, чем он стоит. Это может затруднить продажу вашего дома, если вам нужно.

- Злоупотребление деньгами: Лучше всего использовать собственный капитал для финансирования расходов, которые окупятся, например, ремонт дома для повышения его стоимости, оплата обучения в колледже, открытие бизнеса или консолидация долга под высокие проценты. Придерживайтесь потребностей, а не желаний; в противном случае вы увековечиваете цикл жизни не по средствам.

При выборе кредиторов обратите внимание на годовую процентную ставку (APR), которая включает процентную ставку и другие сборы. Если вы включите эти сборы в свой кредит, вы, вероятно, будете платить более высокую процентную ставку.

При выборе кредиторов обратите внимание на годовую процентную ставку (APR), которая включает процентную ставку и другие сборы. Если вы включите эти сборы в свой кредит, вы, вероятно, будете платить более высокую процентную ставку.Как претендовать на лучшие ставки по кредитам под залог недвижимости

Кредиторы имеют разные стандарты и ставки по кредитам, поэтому вам нужно будет выбрать лучшее предложение. Большинство кредиторов ищут несколько основных минимальных требований:

Большинство кредиторов ищут несколько основных минимальных требований:

- Кредитный рейтинг 620 или выше (700 баллов и выше дают вам право на лучшие ставки)

- Максимальное отношение кредита к стоимости (LTV) 80 процентов (другими словами, 20 процентов собственного капитала в вашем доме)

- Отношение долга к доходу (DTI) не выше 43 процентов

- Документально подтвержденная способность погасить кредит

Часто задаваемые вопросы о домашнем капитале

Ограничений по кредитам под залог недвижимости не так много. Вы можете использовать свой кредит для консолидации долга, оплаты медицинских расходов или финансирования отпуска. Тем не менее, не все из них являются лучшими вариантами использования кредита собственного капитала. Как правило, лучше всего использовать кредит под залог дома, чтобы увеличить стоимость вашего дома или улучшить свое финансовое положение другими способами.

Собственный капитал считается одним из самых ценных активов, которые может иметь человек. Это связано с тем, что собственный капитал может увеличиваться со временем, и вы можете использовать его для доступа к средствам в виде кредита.

Несмотря на то, что не каждый кредитор под залог дома требует полной оценки, все кредиторы должны определить стоимость вашего дома, чтобы рассчитать доступный капитал. Если вашему кредитору не требуется полная оценка, он может получить эти оценки, изучив оценки округа, используя автоматические модели оценки (АВМ) или даже проехав мимо вашего дома и сделав фотографии. Если в течение последних шести месяцев у вас была проведена полная оценка, кредитор также может использовать эту информацию.

То, как быстро ваш дом будет строиться, зависит от ряда факторов.

Самый простой и наиболее последовательный способ увеличить собственный капитал — это регулярные ежемесячные платежи по ипотеке. Каждый платеж создаст сотни долларов собственного капитала. Вы также можете получить больше собственного капитала, если ваш дом вырастет в цене, но это менее надежно, поскольку стоимость может колебаться.Большинство кредиторов позволяют вам брать взаймы только процент от капитала вашего дома для кредита под залог дома или HELOC. Точные условия и процентные ставки зависят от кредитора, но обычно максимальное соотношение кредита к стоимости (LTV) составляет 80 или 85 процентов от оценочной стоимости вашего дома.

Самый простой и наиболее последовательный способ увеличить собственный капитал — это регулярные ежемесячные платежи по ипотеке. Каждый платеж создаст сотни долларов собственного капитала. Вы также можете получить больше собственного капитала, если ваш дом вырастет в цене, но это менее надежно, поскольку стоимость может колебаться.

Самый простой и наиболее последовательный способ увеличить собственный капитал — это регулярные ежемесячные платежи по ипотеке. Каждый платеж создаст сотни долларов собственного капитала. Вы также можете получить больше собственного капитала, если ваш дом вырастет в цене, но это менее надежно, поскольку стоимость может колебаться.Кредитный калькулятор | Bankrate

Этот кредитный калькулятор поможет вам определить ежемесячные платежи по кредиту. Просто введите сумму кредита, срок и процентную ставку в поля ниже и нажмите «Рассчитать».

Кредитный калькулятор Bankrate помогает заемщикам рассчитать амортизированные кредиты. Это кредиты, которые погашаются регулярными платежами с течением времени, при этом фиксированные платежи покрывают как основную сумму, так и проценты. Наш калькулятор показывает общую стоимость кредита, выраженную в виде годовой процентной ставки или годовых. Кредитные калькуляторы могут ответить на вопросы и помочь вам принять правильные финансовые решения.

Это кредиты, которые погашаются регулярными платежами с течением времени, при этом фиксированные платежи покрывают как основную сумму, так и проценты. Наш калькулятор показывает общую стоимость кредита, выраженную в виде годовой процентной ставки или годовых. Кредитные калькуляторы могут ответить на вопросы и помочь вам принять правильные финансовые решения.

Не взяв кредит, многие из нас не смогли бы купить дом, машину или получить высшее образование. Ипотечные кредиты, автокредиты и другие виды кредитов могут помочь нам продвинуться вперед и достичь важных целей в нашей жизни.

Стоимость кредита зависит от типа кредита, кредитора, рыночной конъюнктуры и вашей кредитной истории и дохода. Прежде чем оформлять кредит, бесплатно получите свой кредитный отчет и кредитный рейтинг на Bankrate, чтобы исключить кредиторов, на получение которых вы не имеете права. Заемщики с лучшим кредитным профилем обычно получают лучшие процентные ставки.

Все кредиты либо обеспеченные, либо необеспеченные. Обеспеченный кредит требует, чтобы заемщик выставил актив в качестве залога для обеспечения кредита для кредитора. Автокредит является примером обеспеченного кредита. Если вы не вносите платежи за автомобиль, кредитор заберет автомобиль. Необеспеченный кредит не требует залога. Большинство личных кредитов являются необеспеченными.

Обеспеченный кредит требует, чтобы заемщик выставил актив в качестве залога для обеспечения кредита для кредитора. Автокредит является примером обеспеченного кредита. Если вы не вносите платежи за автомобиль, кредитор заберет автомобиль. Необеспеченный кредит не требует залога. Большинство личных кредитов являются необеспеченными.

При поиске любого кредита рекомендуется использовать кредитный калькулятор. Калькулятор может помочь вам сузить поиск дома или автомобиля, показывая, сколько вы можете позволить себе платить каждый месяц. Это может помочь вам сравнить стоимость кредита и увидеть, как разница в процентных ставках может повлиять на ваши платежи, особенно в отношении ипотечных кредитов. Правильный кредитный калькулятор покажет вам общую стоимость кредита, выраженную в виде годовой процентной ставки или годовых. Кредитные калькуляторы могут ответить на множество вопросов и помочь вам принять правильное финансовое решение.

Калькуляторы для типов кредитов

Вот некоторые сведения о наиболее распространенных типах кредитов и кредитных калькуляторах, которые могут помочь вам в этом процессе.

Ипотечный кредит

Калькулятор ипотечного кредита Bankrate позволяет рассчитать ежемесячный платеж после того, как вы введете цену дома, первоначальный взнос, процентную ставку и срок кредита. Используйте калькулятор, чтобы оценить различные сценарии. Вы можете обнаружить, что вам нужно скорректировать первоначальный взнос, чтобы ваши ежемесячные платежи были доступными. Вы также можете увидеть график погашения кредита или то, как ваш долг уменьшается с течением времени с ежемесячными выплатами основного долга и процентов. Если вы хотите погасить ипотечный кредит до истечения срока кредита, вы можете использовать калькулятор, чтобы выяснить, сколько вы должны платить каждый месяц, чтобы достичь своей цели.

Другие ипотечные калькуляторы могут ответить на множество вопросов: Каково ваше DTI или отношение долга к доходу? Это процент, на который кредиторы смотрят, чтобы оценить вашу долговую нагрузку. Что взять: 15-летнюю ипотеку или 30-летнюю? Фиксированная процентная ставка или переменная?

Крайне важно точно определить цифры перед покупкой дома, потому что ипотека — это обеспеченный кредит, обеспеченный самим домом. Если вы не вносите ежемесячные платежи, кредитор может лишить права выкупа и забрать ваш дом.

Если вы не вносите ежемесячные платежи, кредитор может лишить права выкупа и забрать ваш дом.

Кредит под залог дома

Ссуда под залог дома, иногда называемая второй ипотекой, предназначена для домовладельцев, которые хотят занять часть своего капитала для оплаты ремонта дома, отпуска мечты, обучения в колледже или других расходов. Ссуда под залог дома — это единовременная ссуда с единовременной выплатой, выплачиваемая по фиксированной ставке, обычно в течение пяти-двадцати лет. Калькулятор собственного капитала Bankrate поможет вам определить, сколько вы можете занять, исходя из вашего кредитного рейтинга и вашего LTV, или отношения кредита к стоимости, которое представляет собой разницу между стоимостью вашего дома и тем, сколько вы должны за него.

Кредитная линия под залог жилья (HELOC)

HELOC — это кредит под залог дома, который больше похож на кредитную карту. Вам предоставляется кредитная линия, которую можно использовать повторно при погашении кредита. Процентная ставка обычно является переменной величиной и привязана к такому индексу, как основная ставка. Наши калькуляторы собственного капитала могут ответить на множество вопросов, таких как:

Процентная ставка обычно является переменной величиной и привязана к такому индексу, как основная ставка. Наши калькуляторы собственного капитала могут ответить на множество вопросов, таких как:

- Следует ли брать кредит под собственный капитал?

- Если да, то сколько вы могли бы занять?

- Что лучше: взять паушальный кредит или HELOC?

- Сколько времени потребуется, чтобы погасить кредит?

Автокредит

Автокредит — это обеспеченный кредит, используемый для покупки автомобиля. Калькулятор автокредита позволяет вам оценить ежемесячные платежи, увидеть, сколько процентов вы будете платить, и график погашения кредита. Калькулятор не учитывает такие расходы, как налоги, сборы за документацию и автоматическую регистрацию. Планируйте добавить около 10 процентов к вашей оценке.

Студенческая ссуда

Студенческая ссуда — это необеспеченная ссуда, предоставляемая либо федеральным правительством, либо частным кредитором. Заемщики должны иметь право на получение частных студенческих кредитов. Если у вас нет установленной кредитной истории, вы не можете найти лучший кредит. Калькулятор студенческого кредита Bankrate покажет вам, сколько времени потребуется, чтобы погасить кредит и сколько процентов это будет вам стоить. Калькулятор сбережений в колледже поможет вам установить цели сбережений на будущее.

Заемщики должны иметь право на получение частных студенческих кредитов. Если у вас нет установленной кредитной истории, вы не можете найти лучший кредит. Калькулятор студенческого кредита Bankrate покажет вам, сколько времени потребуется, чтобы погасить кредит и сколько процентов это будет вам стоить. Калькулятор сбережений в колледже поможет вам установить цели сбережений на будущее.

Потребительский заем

Частный заем — это необеспеченный единовременный заем, который выплачивается по фиксированной ставке в течение определенного периода времени. Это гибкий кредит, потому что его можно использовать для консолидации долга, погашения кредитных карт с более высокими процентами, ремонта дома, оплаты свадьбы или отпуска, покупки лодки, дома на колесах или какой-либо другой крупной покупки. Калькулятор личного кредита позволяет вам оценить свои ежемесячные платежи на основе того, сколько вы хотите занять, процентной ставки, сколько времени у вас есть, чтобы погасить его, ваш кредитный рейтинг и доход.