Госпрограмма ипотечного кредитования 2018: Льготные программы по ипотеке, которые действуют в России

Содержание

О программе льготного ипотечного кредитования для семей с детьми

О реализации программы льготного ипотечного кредитования для семей с двумя и более детьми в рамках

С 2018 года в России стартовала новая масштабная социальная программа «Десятилетие детства», действие которой рассчитано до 2027 года. Мероприятия «десятилетия» направлены на улучшение демографии; развитие школ; создание ясельных групп, доступных каждому ребенку; поддержку материнства и детства.

Разработка данной программы является инициативой В.В. Путина, вынесенной на заседании координационного совета 25 ноября 2017 года.

Первоочередными мерами, действующими уже с начала 2018 г., являются:

ежемесячное пособие при рождении первого ребенка;

возможность получать аналогичные по величине ежемесячные выплаты наличными из средств материнского капитала на второго ребенка,

также продление срока действия программы материнского капитала;

предоставление права на льготную ипотеку (в размере 6 %) для семей с двумя и более детьми.

Льготная ипотека для семей в 2018 году стала реальной возможностью улучшения жилищных условий с минимальной годовой ставкой за предоставление банковского займа. Субсидирование ставки по ипотеке является выгодным решением со всех сторон. Семьям оно позволит приобрести долгожданное жилье, банкам – получить прибыль от предоставления займа, застройщикам – реализовать недвижимость по рыночной цене.

Субсидирование ипотеки доступно только для тех россиян, у которых, начиная с 1 января 2018 года и до 31 декабря 2022 года (то есть, в течение пяти полных лет), рождается второй или третий ребенок.

Банки будут предоставлять ипотечные займы семьям, подпадающим под установленные законодательством критерии под 6%. Разницу между стандартной ставкой, которая, как правило, составляет 10-12%, банку будет возвращать государство. Таким образом, семьи смогут сэкономить 4-6% на годовой ставке займа.

Государство будет субсидировать ипотеку гражданам Российской Федерации в следующие сроки:

· 3 года, если родился второй ребенок;

· 5 лет, если родился третий ребенок;

· 8 лет в сумме, если в течение пяти лет с 2018 по 2022 год, родится и второй, и третий ребенок.

Если в 2018 году появился второй ребенок, семья имеет право получить льготный кредит, который будет субсидироваться до 2021 года. Если в следующем, 2022 году, родится третий ребенок, с момента его появления на свет семья можете оформить льготу еще на пять лет — до 2027 года.

Другой вариант — в 2018 году в семье родился второй ребенок и положена льгота по ипотеке до 2021 года. Но уже в 2020 году, пока действует первый льготный период, появился третий малыш. В таком случае льгота продлевается на пять лет, и семья будет непрерывно пользоваться ею восемь лет. Льгота дается сразу на восемь лет, если есть один ребенок и рождается двойня.

Ипотека 6% выдается только на квартиры в новостройках многоквартирных домов и на рефинансирование действующего ипотечного кредита. Господдержка действует на покупку квартиры у юридического лица. При переуступке от физического лица воспользоваться льготой не получится. Также госпрограмма не распространяется на приобретение жилья на вторичном рынке.

Таким образом, принцип работы программы примерно следующий:

семья оформляет ипотеку перед или после рождения второго, третьего или последующего ребенка;

в банк предоставляются документы, подтверждающие право получения субсидии;

банк снижает процентную ставку до 6% годовых на определенный срок, указанный в договоре;

государство компенсирует банку разницу между ставками.

В Республике Марий Эл в программе принимают участие строго определенный перечень банков, т.е. взять ипотеку можно будет только в следующих финансовых учреждениях:

ПАО «Сбербанк» отделение Марий Эл № 8614,

РОО «Йошкар-Олинский» Филиал № 6318 Банка ВТБ (ПАО)

и АО «Россельхозбанк» Марийский региональный филиал».

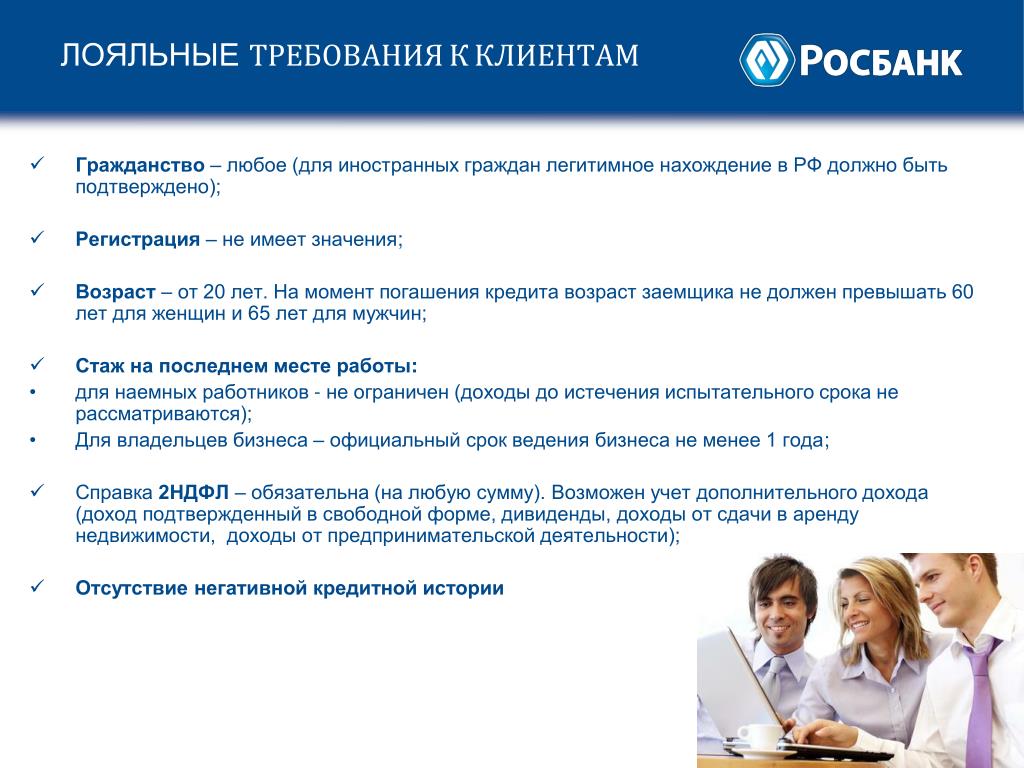

Основные требования к участникам жилищных кредитов – участник должен быть гражданином Российской Федерации в возрасте от 21 года до 75 лет, с текущим трудовым стажем не менее 6 месяцев (суммарный – не менее 1 года за последние 5 лет).

Стандартный пакет документов, который необходимо представить:

Заявление-анкета;

Паспорт гражданина РФ;

Оригиналы свидетельств о рождении всех детей с отметкой о гражданстве РФ;

Документы, подтверждающие доход и трудовую деятельность (если клиент не является держателем зарплатной карты).

Для увеличения суммы кредита могут привлекаться поручители – банк учтет совокупный доход заемщика и поручителя для расчета суммы максимальной суммы кредита.

При рассмотрении заявки банк может попросить представить дополнительные дкументы. Поэтому перед сбором документов необходимо проконсультироваться с ипотечными менеджерами.

Список контактных телефонов с указанием номеров телефонов для оказания практической помощи гражданам по представлению льготного ипотечного кредита:

Программа ипотечного жилищного кредитования «7-20-25»

Постановлением Правления Национального Банка РК №107 от 31 мая 2018 года утверждена программа ипотечного жилищного кредитования «7-20-25. Новые возможности приобретения жилья для каждой семьи».

Что такое «7-20-25»?

«7-20-25» — ипотечная программа, действующая на территории Республики Казахстан. Программа разработана в рамках реализации задач первой инициативы «Новые возможности приобретения жилья для каждой семьи», озвученной в Обращении Елбасы Нурсултана Абишевича Назарбаева к народу «Пять социальных инициатив Президента».

«7-20-25» — это социальная программа для граждан Республики Казахстан, которая предоставляет новые возможности улучшения жилищных условий для каждого казахстанца с доступными условиями кредитования.

Впервые в Казахстане принята жилищная программа, рассчитанная исключительно на первичный рынок от застройщика, которого участник программы выбирает сам.

Оператором программы «7-20-25» является АО «Казахстанский фонд устойчивости».

Кто может участвовать в программе?

Жилищный заем выдается в национальной валюте, а право на участие в программе имеет любой казахстанец, имеющий доход от трудовой и (или) предпринимательской деятельности, а также не имеющий жилья на праве собственности.

Почему программа «7-20-25» является выгодной?

Программа «7-20-25» на данный момент является выгодной ипотечной программой с низкой процентной ставкой вознаграждения по займу – 7% (ГЭСВ — 7,2%), размер первоначального взноса определен в размере от 25% от стоимости жилья (максимальная стоимость жилья — 25 млн тенге для городов Астана, Алматы (включая пригородные зоны), Актау, Атырау, Шымкент, 20 млн тенге для г. Караганда и 15 млн тенге для других регионов), срок погашения займа увеличен до 25 лет. С заемщика не взимается комиссии за предоставление и обслуживание займа.

Караганда и 15 млн тенге для других регионов), срок погашения займа увеличен до 25 лет. С заемщика не взимается комиссии за предоставление и обслуживание займа.

А также страхование залогового имущества и жизни заемщика не является обязательным, при необходимости страхования, все расходы должен брать на себя банк, который выдает заем.

Для получения займа по программе «7-20-25» физическое лицо должно соответствовать следующим требованиям:

- Гражданство Республики Казахстан

- Отсутствие на территории Республики Казахстан жилья на праве собственности

- Наличие постоянного подтвержденного дохода от предпринимательской или трудовой деятельности

- Отсутствие ипотечных кредитов

Банки-партнеры программы «7-20-25»

Каждый желающий получить заем в рамках программы «7-20-25», может обратиться в Банки-партнеры, с которыми АО «Казахстанский фонд устойчивости» имеет соглашения о сотрудничестве:

- АО «Банк ЦентрКредит»

- ДБ АО «Сбербанк»

- АО «Народный банк Казахстана»

- АО «Евразийский Банк»

- АО «Банк Фридом Финанс Казахстан»

- АО «Bank RBK»

- АО «Forte Bank»

- АО “Altyn Bank”

FFIEC объявляет о доступности данных по ипотечному кредитованию за 2017 год

Федеральный совет по проверке финансовых учреждений (FFIEC) сегодня объявил о доступности данных об операциях по ипотечному кредитованию в 5852 финансовых учреждениях США, подпадающих под действие Закона о раскрытии информации об ипотеке (HMDA). Охватываемые учреждения включают банки, сберегательные ассоциации, кредитные союзы и ипотечные компании. Сегодня опубликованы данные HMDA на уровне кредитов, которые охватывают кредитную деятельность за 2017 год, представленную финансовыми учреждениями не позднее 18 апреля 2018 года. Эти данные включают:

Охватываемые учреждения включают банки, сберегательные ассоциации, кредитные союзы и ипотечные компании. Сегодня опубликованы данные HMDA на уровне кредитов, которые охватывают кредитную деятельность за 2017 год, представленную финансовыми учреждениями не позднее 18 апреля 2018 года. Эти данные включают:

- Заявки, выдача, покупка ссуд, продажа ссуд, отказы и другие действия, связанные с заявками

- Суммы ссуд

- Типы ссуд (обычные, Федеральное жилищное управление (FHA), Управление по делам ветеранов (VA), Служба сельского жилья (RHS) или Агентство сельскохозяйственных услуг (FSA))

- Цели (покупка дома, благоустройство дома или рефинансирование)

- Типы недвижимости (1–4 семьи, многоквартирные дома или промышленное жилье)

- Занятость собственником

- Предварительное одобрение (только кредиты на покупку жилья)

- Местонахождение недвижимости (столичная статистическая область (MSA), штат, округ и район переписи населения)

- Характеристики заявителя и созаявителя (раса, этническая принадлежность, пол и доход)

- Цены связанные данные

- Типы покупателей

- Подпадает ли конкретный заем под действие Закона о собственности и защите собственного капитала (HOEPA)

- Является ли конкретный заем обеспеченным основным или подчиненным залоговым правом или является необеспеченным

В отличие от прошлых лет, общедоступные данные об уровне кредита HMDA не будут оставаться статичными, а будут постоянно обновляться, чтобы отражать просроченные и повторные подачи. Соответственно, данные на уровне кредита, загруженные с https://ffiec.cfpb.gov/ (opens new window) позднее, будут включать любые такие обновленные данные. Набор статических данных от 18 апреля 2018 г., использованный для разработки наблюдений в этом заявлении о данных за 2017 г., доступен здесь: https://www.consumerfinance.gov/data-research/research-reports/cfpb-data-point-mortgage- market-activity-and-trends/ (открывается в новом окне). Кроме того, начиная с конца марта 2018 года по адресу https://ffiec.cfpb.gov/data-publication/ (opens новое окно).

Соответственно, данные на уровне кредита, загруженные с https://ffiec.cfpb.gov/ (opens new window) позднее, будут включать любые такие обновленные данные. Набор статических данных от 18 апреля 2018 г., использованный для разработки наблюдений в этом заявлении о данных за 2017 г., доступен здесь: https://www.consumerfinance.gov/data-research/research-reports/cfpb-data-point-mortgage- market-activity-and-trends/ (открывается в новом окне). Кроме того, начиная с конца марта 2018 года по адресу https://ffiec.cfpb.gov/data-publication/ (opens новое окно).

Понимание данных

В данных HMDA за 2017 г. используются данные о границах переписных участков, населении и характеристиках жилья из исследования американского сообщества (ACS) 2011–2015 гг. Кроме того, данные отражают определения MSA, опубликованные Административно-бюджетным управлением в 2015 г., которые вступили в силу для целей HMDA в 2016 г. и границы переписных участков и обновленные данные о населении и жилищных характеристиках переписных участков, которые последовали за десятилетней переписью и пятилетними обновлениями на основе данных ACS.

https://www.ffiec.gov/PDF/fairlend.pdf (открывается в новом окне).

Данные HMDA сами по себе не могут использоваться для определения того, соблюдает ли кредитор законы о справедливом кредитовании. Данные не включают многие потенциальные факторы, определяющие решение о подаче заявки на получение кредита и ценообразовании, такие как кредитная история заявителя и соотношение долга к доходу, отношение кредита к стоимости и другие факторы. Таким образом, когда регулирующие органы проводят проверки добросовестного кредитования, в том числе связанные с ценообразованием кредита, они анализируют дополнительную информацию, прежде чем принять решение о соблюдении учреждением законов о справедливом кредитовании.

Наблюдения по данным за 2017 год

В 2017 году количество отчитывающихся учреждений сократилось примерно на 13 процентов по сравнению с предыдущим годом до 5 852. Снижению способствовали изменения в Положении C, требующие сбора HMDA и отчетности от депозитных учреждений только в том случае, если в каждый из двух предыдущих календарных лет они предоставили не менее 25 кредитов на покупку жилья, включая рефинансирование кредитов на покупку жилья, которые не исключены в соответствии с 12. Свод федеральных правил § 1003.4(d). 1

Свод федеральных правил § 1003.4(d). 1

Данные за 2017 год включают информацию о 12,1 миллионах заявок на жилищный кредит, из которых 7,3 миллиона были выданы, а 2,1 миллиона — куплены, в общей сложности более 14,1 миллиона действий. Данные также включают информацию примерно о 481 000 запросов на предварительное одобрение кредитов на покупку жилья.

Общее количество выданных кредитов всех видов и назначений за период с 2016 по 2017 год уменьшилось более чем на 1 млн, или на 12,4 процента. Объемы рефинансирования сократились более чем на 33 процента, а кредитование на покупку жилья увеличилось более чем на 4 процента.

С 2016 по 2017 год доля кредитов на покупку жилья для 1–4 семей, построенных на месте, занимаемых собственниками, выданных заемщикам с низким и средним доходом (с доходом менее 80 процентов от площади) средний доход) немного вырос с 26,2 процента до 26,3 процента, а доля кредитов на рефинансирование заемщикам с низким и средним доходом увеличилась с 16,9 процента до 22,9 процента. 2

2

С точки зрения расы и этнической принадлежности заемщиков, доля кредитов на покупку жилья для 1–4 семей, выданных чернокожим заемщикам, выросла с 6,0 процента в 2016 году до 6,4 процента в 2017 году, доля, выданная испаноязычным белым заемщикам, осталась неизменной. без изменений на уровне 8,8 процента, а для азиатских заемщиков выросли с 5,5 процента до 5,8 процента. С 2016 по 2017 год доля кредитов на рефинансирование, выданных чернокожим заемщикам, увеличилась с 5,0 до 6,0 процента, доля кредитов, выданных белым испаноязычным заемщикам, увеличилась с 6,2 до 6,8 процента, а доля кредитов, выданных азиатским заемщикам, снизилась с 5,5 до 4,0 процента. процент.

В 2017 году количество отказов в выдаче обычных кредитов на покупку жилья среди чернокожих и белых заявителей латиноамериканского происхождения было выше, чем среди белых заявителей неиспаноязычного происхождения. Уровень отказов для азиатских заявителей более сопоставим с уровнем отказов для неиспаноязычных белых заявителей. Эти отношения аналогичны тем, которые были обнаружены в предыдущие годы, и из-за ограничений данных HMDA, обсуждавшихся выше, они не могут учитывать потенциальные различия в характеристиках риска между демографическими группами.

Эти отношения аналогичны тем, которые были обнаружены в предыдущие годы, и из-за ограничений данных HMDA, обсуждавшихся выше, они не могут учитывать потенциальные различия в характеристиках риска между демографическими группами.

Доля застрахованных FHA кредитов на покупку жилья с первым залогом для 1–4 семей, построенной на месте собственности, занимаемой владельцем, снизилась с 25,0 процента в 2016 году до 22,6 процента в 2017 году. Доля таких кредитов, гарантированных VA, осталась примерно на уровне 10 процентов в 2017 году. Общая доля таких кредитов на покупку, обеспеченных государством, включая кредиты FHA, VA, RHS и FSA, составила 36,3 процента в 2017 году, что немного ниже, чем 38,7 процента в 2016 году. Ипотечные кредиты на рефинансирование под залог для 1–4 семей, построенное на месте жилье, занимаемое владельцем, увеличились до 13,2 процента в 2017 году с 12,0 процента в 2016 году, в то время как доля таких кредитов на рефинансирование, гарантированных дополнительными активами, снизилась с 12,2 процента в 2016 году до 11,4 процента в 2017 году. 3

3

Доля ипотечных кредитов, выданных недепозитарными независимыми ипотечными компаниями, резко возросла за последние годы. В 2017 году на эту группу кредиторов приходилось 56,1 процента кредитов на покупку жилья, занимаемого владельцем, по сравнению с 53,3 процента в 2016 году. Независимые ипотечные компании также предоставили 55,8 процента кредитов на рефинансирование, занимаемых владельцем. 52,2 процента в 2016 году, который стал первым годом, когда независимые ипотечные компании выдали большую часть таких кредитов с момента как минимум 19 лет.95.

Данные HMDA за 2017 год также включают информацию о ценах на кредиты, классифицированные как «более дорогие». Кредиты с более высокой ценой определяются как кредиты с годовыми процентными ставками (APR), которые превышают средние ставки основного предложения (APOR) как минимум на 1,5 процентных пункта для кредитов с первым залогом и как минимум на 3,5 процентных пункта для субординированных кредитов. Данные о частоте кредитования по более высокой цене показывают, что 6,9 процента кредитов с первым залогом, выданных в 2017 году, имеют годовую процентную ставку, превышающую пороговые значения для отчетности по цене кредита, что немного выше, чем примерно 5,5 процента в 2016 году9. 0003

0003

Как отмечалось выше, данные HMDA также определяют кредиты, которые покрываются HOEPA. В соответствии с HOEPA к определенным типам ипотечных кредитов, процентные ставки или общее количество баллов и сборы которых превышают указанные уровни, также распространяются определенные требования, такие как дополнительное раскрытие информации потребителям, и на них распространяются различные ограничения по условиям кредита. В 2017 г. было сообщено о 3 533 кредитах, покрываемых HOEPA: 1 836 кредитов на покупку жилья; 764 кредита на улучшение жилищных условий; и 933 кредита рефинансирования.

Дополнительная информация HMDA

Заявления о раскрытии информации финансовыми учреждениями, а также отчеты MSA и общенациональные совокупные отчеты по данным HMDA за 2017 год доступны по адресу https://ffiec.cfpb.gov/data-publication/ (opens new window). Инструменты для поиска и анализа данных HMDA доступны по адресу https://www.consumerfinance.gov/hmda (открывается в новом окне). Более подробная информация о требованиях к представлению данных HMDA доступна по адресу https://ffiec.cfpb.gov/ (открывается в новом окне).

Более подробная информация о требованиях к представлению данных HMDA доступна по адресу https://ffiec.cfpb.gov/ (открывается в новом окне).

Вопросы о надзоре HMDA следует направлять в надзорный орган учреждения по следующим телефонам:

- Федеральная корпорация по страхованию депозитов: 877 275 3342; слабослышащие — 800.925.4618

- Совет управляющих Федеральной резервной системы, Телефон службы помощи HMDA: 202.452.2016

- Национальное управление кредитных союзов, Управление финансовой защиты прав потребителей: 703.518.1140

5

- Бюро финансовой защиты потребителей: 202.435.7000

- Департамент жилья и городского развития, Управление жилья: 202.708.0685

Контролер Валютного отдела, отдел политики комплаенс-рисков: 202.649.5470

1 12 CFR 1003.2 (определение «Финансовое учреждение») (в силу 1 января 2017).

2 Многие ссуды на рефинансирование представляют собой «упрощенное рефинансирование», и кредиторы иногда не собирают данные о доходах заемщика по таким ссудам. Такое рефинансирование не влияет на оценки доли заемщиков с низким и средним доходом в деятельности по рефинансированию.

3 Исторические и более подробные данные, полученные из годовых отчетов HMDA, см. -trends/ (открывается в новом окне).

Кредиторы Раздел 184 Ресурсы | HUD.gov / Министерство жилищного строительства и городского развития США (HUD)

Главная /

Кредиторы Раздел 184 Ресурсы

Кредиторы Ресурсы Раздела 184

Что такое Программа гарантирования кредита Раздела 184?

Программа гарантирования кредита по Разделу 184 была создана в соответствии с Законом о жилищном и общественном развитии 1992 года для решения проблемы отсутствия ипотечного кредитования в индийской стране. Программа 184 предлагает 100% гарантию кредита.

Программа 184 предлагает 100% гарантию кредита.

Почему в индийской стране не хватает ипотечного кредитования?

Большая часть земли в Стране индейцев находится в доверительном управлении правительства Соединенных Штатов в интересах определенного племени или отдельного коренного американца. Земля, находящаяся в доверительном управлении для племени, не может быть заложена, а земля, находящаяся в доверительном управлении для отдельного лица, должна получить одобрение Бюро по делам индейцев (BIA), прежде чем на имущество будет наложено залоговое удержание. Не имея возможности заложить и лишить дома права выкупа или наложить залог на индивидуальное трастовое имущество, кредиторы не могли выдавать жилищные ссуды отдельным коренным американцам.

Как программа Раздела 184 решает проблему нехватки ипотечного капитала?

Для получения ипотечного кредита на земле племенного треста правомочный индивидуальный заемщик арендует землю у племени на 50 лет. Это дом и проценты по аренде, которые заложены. Земля остается в доверительном управлении племени. Ипотека по Разделу 184 предназначена для обеспечения этим процентом по аренде.

Земля остается в доверительном управлении племени. Ипотека по Разделу 184 предназначена для обеспечения этим процентом по аренде.

Как работает Раздел 184?

Управление кредитных гарантий Управления программ коренных американцев HUD гарантирует ипотечный кредит, выданный правомочным заемщикам. Гарантия кредита гарантирует кредитору, что его инвестиции будут погашены в случае обращения взыскания. Заемщик уплачивает комиссию за гарантию кредита в размере 1,5% при закрытии, которая может быть профинансирована за счет ипотечного кредита.

С 1 декабря 2016 г. ко всем новым гарантиям по кредитам, включая рефинансирование, будет применяться новый годовой взнос в размере 0,25 процента от остатка кредита.

Заемщик обращается за кредитом с утвержденным кредитором. При аренде земли племени они работают с племенем и Бюро по делам индейцев, чтобы получить утвержденный договор аренды на 50 лет.

- 184 Блок-схема кредита

- Форма HUD 50143 — Раздел 184 Запрос на прямое гарантийное резервирование средств

Где можно использовать ссуды по Разделу 184?

Раздел 184 можно использовать в 38 штатах. Фактически, поскольку соответствующая территория продолжает расширяться по всей стране, большинство штатов-участников имеют право на участие в полном объеме. Земля, расположенная в соответствующем районе проживания индейцев или коренных жителей Аляски (по решению участвующих племен), может предусматривать племенной траст, выделенный траст или простое вознаграждение.

Фактически, поскольку соответствующая территория продолжает расширяться по всей стране, большинство штатов-участников имеют право на участие в полном объеме. Земля, расположенная в соответствующем районе проживания индейцев или коренных жителей Аляски (по решению участвующих племен), может предусматривать племенной траст, выделенный траст или простое вознаграждение.

Кто может воспользоваться ссудой по статье 184?

Раздел 184 Ссуды могут быть предоставлены следующим лицам:

Как кредиторы могут получить разрешение на участие?

Кредиты выдаются и обслуживаются кредиторами, прошедшими обучение по разделу 184 и отвечающими требованиям программы. Чтобы стать кредитором по Разделу 184, отправьте форму заявки кредитора в HUD на утверждение. Если у вас есть вопросы о требованиях или процедурах процесса утверждения, отправьте электронное письмо по адресу [email protected].

Как оцениваются дома на землях коренных американцев?

Стоимость жилья может быть основана на стоимостной или рыночной основе. Стоимость земельных участков, находящихся в резервации, не добавляется к общей оценочной стоимости. Справочник HUD FHA 4150.2 (выпущен 20 мая 1999) содержит руководство для оценщиков о том, как оценивать существующее, предлагаемое и новое строительство домов на одну-четыре семьи на племенном доверительном управлении, выделенных и платных простых землях в рамках Программы HUD по программе коренных американцев (HUD/ONAP) по разделу 184 Программы гарантирования кредита.

Стоимость земельных участков, находящихся в резервации, не добавляется к общей оценочной стоимости. Справочник HUD FHA 4150.2 (выпущен 20 мая 1999) содержит руководство для оценщиков о том, как оценивать существующее, предлагаемое и новое строительство домов на одну-четыре семьи на племенном доверительном управлении, выделенных и платных простых землях в рамках Программы HUD по программе коренных американцев (HUD/ONAP) по разделу 184 Программы гарантирования кредита.

Являются ли гарантированные кредиты рыночными?

Да! Ссуда, гарантированная Разделом 184, включая обеспечение, предоставленное для ссуды, может быть продана или передана кредитором любому финансовому учреждению. Для кредитов по Разделу 184 существует сильный вторичный рынок. Растущая сеть национальных кредиторов, а также Fannie Mae, Freddie Mac, Ginnie Mae, некоторые государственные агентства по финансированию жилья и некоторые федеральные банки жилищного кредита покупают кредиты по Разделу 184.

Обучение кредиторов

- DLL 2020-06 Реализация Закона об обучении и уходе (3 июня 2020 г.

)

)- Обзор кредитора Версия PowerPoint или PDF

- Запись обзора кредитора

- Программа обучения по разделу 184 — 21 апреля 2020 г.

- Обучение предоставлению одобрения

- Обслуживание, часть 1

- Запись — День первый

- Программа обучения по разделу 184 — 22 апреля 2020 г.

- Обслуживание Часть 2

- Обучение работе с претензиями

- Запись — день второй

)

)ONAP Catalyst

ONAP Catalyst — это новая облачная платформа, которая обеспечит доверие и эффективность за счет надежных и точных данных, упрощая современную систему для участвующих в Разделе 184/184A прямых кредиторов и сервисных компаний. Получите доступ к странице ONAP Catalyst прямо сейчас.

Формы кредитора

- Модель ONAP Предварительный список для уменьшения убытков (24 февраля 2021 г.)

- Форма пользователя Catalyst (MS-Excel) (23 июня 2020 г.)

- Титульный лист представления кредитора

- Предварительная субординированная ипотека для снижения убытков в связи с COVID-19 (типовой документ, 12 мая 2020 г. )

- Авансовый вексель о снижении убытков в связи с COVID-19 (образец документа, 12 мая 2020 г.)

- Отчет об обслуживании (заменяет типовой документ от июня 2020 г.)

- Письмо в Раздел 184 Кредиторы, информирующее об изменениях (вступило в силу 1 июля 2016 г.)

- Форма HUD 50111 — Дополнение к разделу 184 к единой заявке на жилищный кредит

- Форма HUD 50114 — Статус земли и юрисдикция (февраль 2013 г.)

- Форма HUD 50116 – Жилищная аренда земель племен (февраль 2013 г.)

- Форма HUD 50117 — Образец кодекса ипотечного кредитования племен (февраль 2013 г.)

- Форма HUD 50120-Дополнение к Разделу 184, выделенная в доверительное управление (февраль 2013 г.)

- HUD Form 50121- Дополнение к разделу 184 Плата за ипотеку, только для простого имущества (февраль 2013 г.)

- HUD Form 50122- Дополнение к разделу 184 Ипотека (залог прав аренды, не являющийся заемщиком) (февраль 2013 г.)

- Форма HUD 50123 — Раздел 184 Заявление об одобрении индийской программы гарантирования кредитов (февраль 2013 г.

)

)