Кредит в идея банке наличными калькулятор: Кредитный калькулятор Ідея Банка в Украине онлайн — рассчитать потребительский кредит в Ідея Банке в 2022

Содержание

Кредитный калькулятор Идея Банка на 2022-2023 год

Онлайн кредитный калькулятор Идея Банка для быстрого расчета ежемесячного платежа и переплаты по данным с официального сайта банка ideabank.ua на ноябрь 2022 года.

Минимальная процентная ставка по кредитам в Идея Банке — от 33,33%, максимальная сумма до 200 000 грн., срок до 5 лет. Выберите из списка название кредита и измените, если это необходимо, условия расчета по умолчанию.

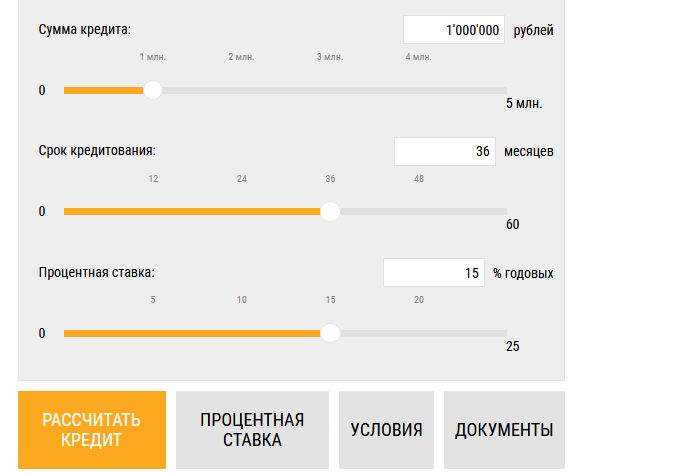

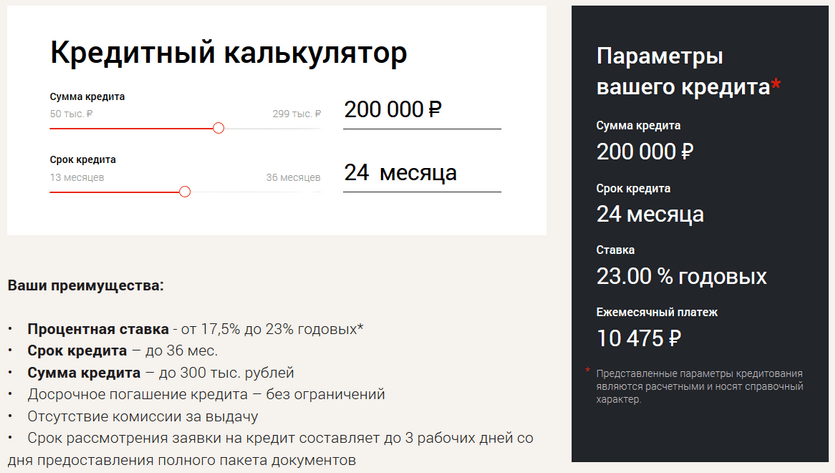

Сумма кредита

грн.$€

Срок

мес.лет

Процентная ставка

% годовых

Единовременные комиссии

% от суммы кредитасумма

Ежемесячные комиссии

% от суммы кредита% от остатка долгасумма

Вид платежа

аннуитетныйдифференцированный

Начало выплат

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь20222023202420252026202720282029203020312032

Результат расчета

Ежемесячный платеж

8 922 гривны

Переплата по кредиту

17 063 грн.

Итоговая сумма платежей

107 063 грн.

Окончание выплат

Октябрь, 2023

График платежей

| № | Дата платежа | Сумма платежа | Основной долг | Начисленные проценты | Ежемесячные комиссии | Остаток задолженности |

|---|---|---|---|---|---|---|

| 1 | Ноябрь, 2022 | 8 921,92 | 6 422,17 | 2 499,75 | 0,00 | 83 577,83 |

| 2 | Декабрь, 2022 | 8 921,92 | 6 600,54 | 2 321,37 | 0,00 | 76 977,29 |

| 3 | Январь, 2023 | 8 921,92 | 6 783,87 | 2 138,04 | 0,00 | 70 193,42 |

| 4 | Февраль, 2023 | 8 921,92 | 6 972,29 | 1 949,62 | 0,00 | 63 221,12 |

| 5 | Март, 2023 | 8 921,92 | 7 165,95 | 1 755,97 | 0,00 | 56 055,18 |

| 6 | Апрель, 2023 | 8 921,92 | 7 364,98 | 1 556,93 | 0,00 | 48 690,19 |

| 7 | Май, 2023 | 8 921,92 | 7 569,55 | 1 352,37 | 0,00 | 41 120,64 |

| 8 | Июнь, 2023 | 8 921,92 | 7 779,79 | 1 142,13 | 0,00 | 33 340,85 |

| 9 | Июль, 2023 | 8 921,92 | 7 995,87 | 926,04 | 0,00 | 25 344,98 |

| 10 | Август, 2023 | 8 921,92 | 8 217,96 | 703,96 | 0,00 | 17 127,02 |

| 11 | Сентябрь, 2023 | 8 921,92 | 8 446,21 | 475,70 | 0,00 | 8 680,81 |

| 12 | Октябрь, 2023 | 8 921,92 | 8 680,81 | 241,11 | 0,00 | 0,00 |

| Итого: | 107 063,00 | 90 000,00 | 17 063,00 | 0,00 | ||

Дата расчета: 12. 11.2022 19:46

11.2022 19:46

Последние расчеты

- 1. 90 000 грн. на 1 год под 29,6% годовых.

- 2. 110 000 грн. на 1 год под 25,4% годовых.

- 3. 140 000 грн. на 3 года под 25,7% годовых.

- 4. 10 000 грн. на 6 мес. под 29,3% годовых.

- 5. 60 000 грн. на 3 мес. под 25,65% годовых.

- 6. 170 000 грн. на 6 мес. под 25,5% в год.

Кредиты Идея Банка

Карта «Card Blanche White +»

Идея Банк

Оформить

200 000 грн

макс. сумма

0 дней

льготный период

от 48%

процентная

ставкаПример: 135 000 грн. на 1 год: переплата 37 613 грн. (ставка 48%), выплаты 14 385 грн. в месяц (аннуитетные платежи).

Показать детали ↓

Деньги на любые нужды

Идея Банк

Оформить

57 000 грн

макс.

сумма

сумма3 года

макс. срок

от 33,33%

процентная

ставкаПример: 1 000 грн. на 1 год: переплата 190 грн. (ставка 33,33%), выплаты 99 грн. в месяц (аннуитетные платежи).

Показать детали ↓

сумма

суммаПоказать еще предложения

Доступные кредиты на ноябрь 2022 года

Универсальная

до 75 000 грн. — установленный кредитный лимит — до 25 000 грн., оформление без справок, по паспорту, до 55-ти дней льготного периода.

Оформить

Карта «Коко Кард»

до 100 000 грн. — .

Оформить

калькулятор 14 банків – Finsee

- Введіть суму та строк

- Натисніть на “фільтр” і заповніть усі поля

- Дізнайтесь свої шанси на успіх і порівняйте банки за платежами

Умови, які запропонує банк, можуть відрізнятися від наведених у калькуляторі. Обов’язково отримуйте у банківському відділенні розрахунок сукупної вартості кредиту до підписання договорів!

Онлайн-заявка на кредит

- Заповніть заявку в 3 кроки

- Прийміть дзвінки з банків

- Оберіть банк, який запропонує найдешевший кредит

У вас не активовано Javascript у браузері. Заявку неможливо відправити!

Заявку неможливо відправити!

Спробуйте інший браузер або увімкніть Javascript — інструкція

Заявка на кредит — 10 банків

Крок 1 із 3 – вкажіть загальні дані

Всі поля необхідні для заповнення

Оберіть тип кредиту

Оберіть працевлаштування

Стаж роботи

Регіон факт. проживання:

Заявка є безкоштовною.

Продовжіть заповнення заявки:

Крок 2 із 3 – виберіть банки

серед тих, які можуть видати Вам кредит.

Продовжіть заповнення заявки:

Крок 3 із 3 – надайте контактну інформацію

Передача даних захищена сертифікатом Let’s Encrypt.

Відправте заявку та дізнайтесь попередню відповідь банків:

Конфіденційність і персональні дані – політика сайту Finsee.com

Ми співпрацюємо з банками:

на початок сторінки

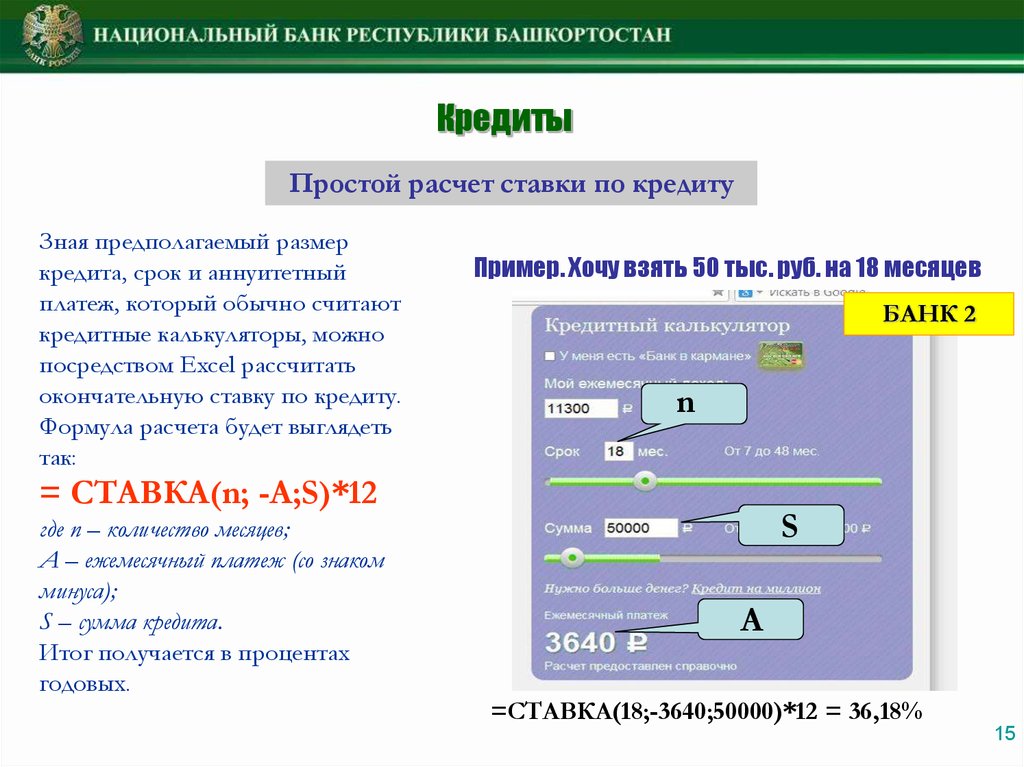

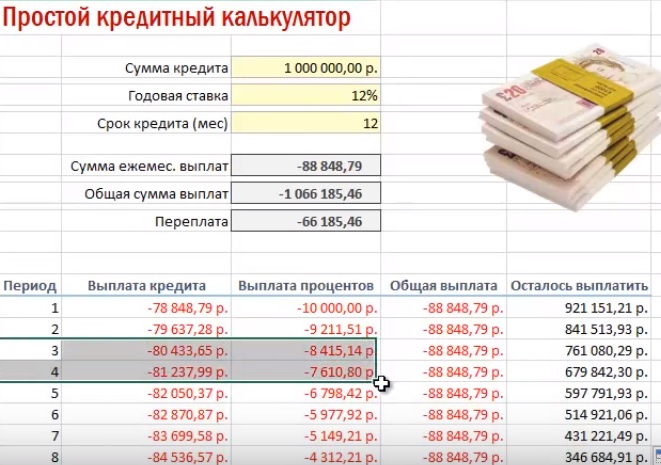

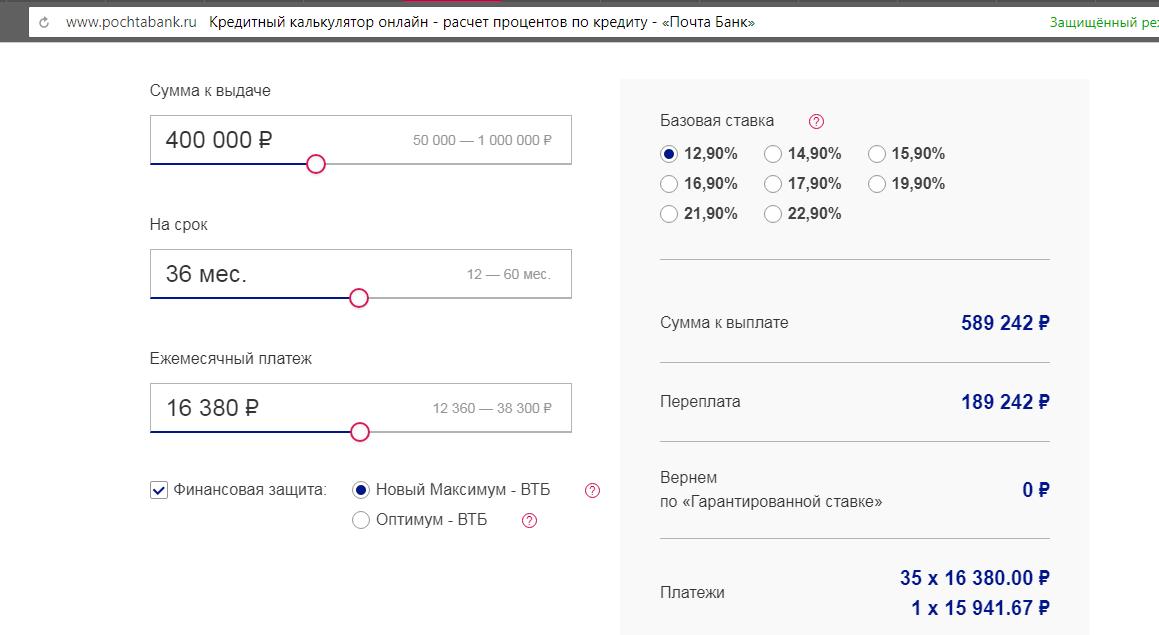

Щомісячний платіж за кредитами готівкою є ануїтетним, тобто однаковим протягом всього строку. Лише в останній місяць він може відрізнятись.

Параметри калькулятора та визначення термінів

Перелік банків: Ощадбанк, ПУМБ, Альфа-банк, Креді Агріколь, ОТП банк, Мегабанк, Кредобанк, Ідея банк, Форвард, Таскомбанк, Кредит Дніпро, РВС банк.

Сума кредиту – сума коштів, яку Вам необхідно отримати.

Строк – період, протягом якого Ви плануєте погасити кредит повністю. Зазначайте реальний строк, оскільки калькулятор враховує всі платежі у т.ч. і при достроковому погашенні. Наприклад, при виборі терміну 18 місяців можуть пропонуватись умови кредитів, що видаються на 24 місяці.

Фільтр – показ додаткових параметрів для підбору.

Працевлаштування – оберіть варіант, який найбільше відповідає вашій ситуації.

Стаж роботи – як довго Ви працюєте на нинішньому підприємстві. Для ФОПа – строк з моменту офіційної реєстрації. Стаж відображається лише для деяких варіантів працевлаштування.

Вік – ваш вік на сьогодні, повних років.

Офіційний дохід – сума вашого офіційного доходу на місяць. Для ФОПа банки можуть взяти до уваги меншу суму для певних видів діяльності.

Мета – для деяких цілей кредитування доступні спеціальні умови від банків.

Зараз кредит є простроченим – обирайте якщо у вас є прострочення станом на сьогодні. Відображається лише при виборі мети “Рефінансувати кредит”.

Показано банків – кількість банків, які потенційно можуть видати кредит на даних умовах. Це не гарантія, що у даних банках ви точно отримаєте позику.

Онлайн-заявка – взяти кредит у відповідному банку, заповнивши заявку на нашому сайті.

Деталі – наводить “розбивку” загальної суми переплати за складовими: процентна ставка, комісії (щомісячна, за видачу готівки й інші), страховки, абонплата й інші.

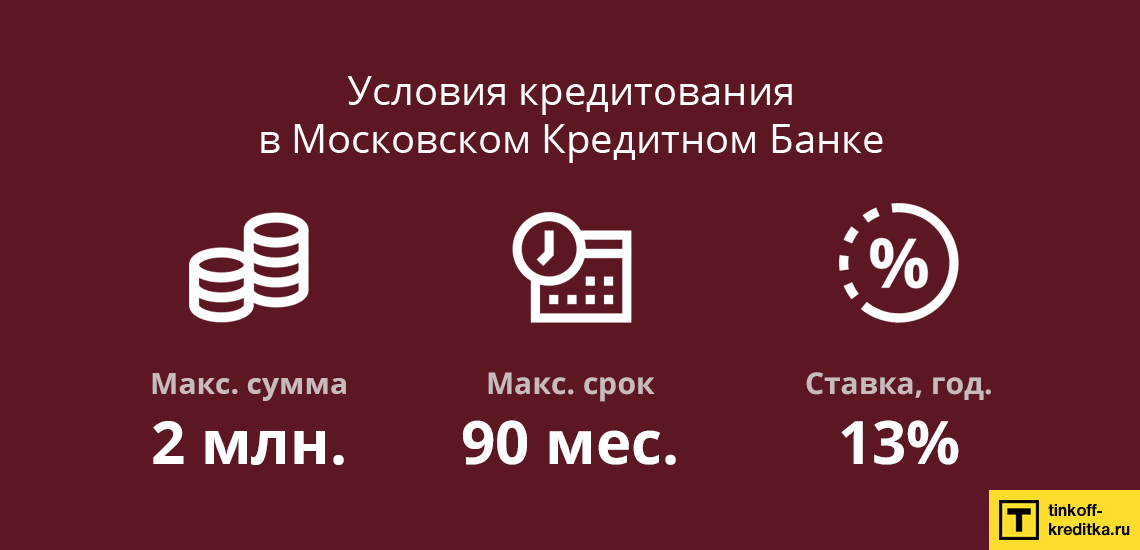

Порівняння з конкурентами

Даний розділ не оновлюється під час війни! Більшість цих банків зараз не видають кредити.

Переплата за кредитами готівкою за наявності довідки про доходи, % річних

Розраховані як середні арифметичні:

| Варіант | 1 | 2 | 3 | 4 | 5 |

| Сума, грн | 20000 | 50000 | 100000 | 200000 | 500000 |

| Строк, місяців | 12 | 24 | 36 | 48 | 60 |

Топ пропозиції

Найдешевші кредити до 49 900 грн:

- Кредобанк

- Ощадбанк

- Ідея банк

Найдешевші кредити на 50 000 грн і більше:

- Кредобанк

- ОТП банк

- Банк Кредит Дніпро

Найбільш активно кредитують під час карантину:

- Ідея банк

- Кредобанк

- ОТП банк

Для неофіційно працевлаштованих кредити видають:

- Ідея банк

- Форвард

- РВС банк

Заявка на кредит готівкою 10 банків

Сторінки про кредити готівкою (банки розташовані за середнім рівнем переплати):

Кредобанк, ОТП банк, Креді Агріколь, Ощадбанк, Кредит Дніпро, Альфа-банк, Ідея банк, Мегабанк, Райффайзен банк Аваль, ПУМБ, ПриватБанк, Таскомбанк, Форвард, РВС банк.

на початок сторінки

Персональный кредитный калькулятор

| Кредитный рейтинг | Средняя процентная ставка |

|---|---|

| Отлично (720 – 850) | 12,5% |

| Хорошее (690 – 719) | 15,5% |

| Среднее (630 – 689) | 19,9% |

| Плохо (300 – 629) | 32,0% |

Если у вас отличный кредитный рейтинг, вы можете претендовать на кредитную карту с переводом остатка 0%, которая может быть более дешевым вариантом, чем личный кредит.

Как рассчитать платежи по личному кредиту?

Если вы хотите рассчитать ежемесячный платеж по кредиту самостоятельно, разделите общую сумму, которую вы будете платить (включая основную сумму и проценты), на срок кредита (в месяцах). Например, скажем, общая сумма, которую вы заплатите, составляет 2400 долларов, а срок кредита — 24 месяца. Ваш ежемесячный платеж по кредиту составит 100 долларов (2400 долларов ÷ 24 = 100 долларов).

Ваш ежемесячный платеж по кредиту составит 100 долларов (2400 долларов ÷ 24 = 100 долларов).

Как правило, ваш ежемесячный платеж остается неизменным в течение всего срока кредита. Однако платеж может измениться, если вы попросите своего кредитора об отсрочке. Отсрочка позволяет вам сделать запланированный перерыв в платежах, если у вас возникли финансовые трудности — из-за потери работы, неотложной медицинской помощи или чрезвычайного положения в стране.

Имейте в виду, что проценты могут продолжать начисляться в течение периода отсрочки. Если это произойдет, у вас будет более высокая общая сумма для погашения, что означает либо более высокий ежемесячный платеж в будущем, либо более длительный срок кредита (или и то, и другое). Если вы получаете отсрочку, уточните условия у кредитора, прежде чем соглашаться на нее.

Каковы наиболее распространенные сроки кредита для физических лиц?

Личные кредиты бывают разной продолжительности, но большинство из них составляет от двух до пяти лет. Тем не менее, вы можете найти потребительские кредиты с более длительным периодом окупаемости — до 15 лет.

Тем не менее, вы можете найти потребительские кредиты с более длительным периодом окупаемости — до 15 лет.

Однако при более долгосрочном кредите имейте в виду, что ваши ставки могут быть выше, и в конечном итоге вы будете платить больше процентов в целом, чем при краткосрочном кредите. Кроме того, долгосрочный личный кредит также означает длительное долговое бремя, а также больше возможностей для просроченных платежей, которые могут повредить вашему кредиту.

Как пользоваться кредитным калькулятором

Наш кредитный калькулятор показывает, каким может быть ваш ежемесячный платеж, общая сумма выплаченных процентов и общая сумма выплаченных сумм на основе предоставленных вами данных. Эта информация полезна по нескольким причинам:

- Вы можете попробовать разные сценарии, прежде чем брать кредит. Обязательно попробуйте разные сроки кредита, чтобы увидеть, как это повлияет на ваш ежемесячный платеж и общую сумму процентов.

- Вы можете увидеть, соответствует ли ежемесячный платеж вашему бюджету. Если платеж слишком высок, попробуйте увеличить срок кредита.

- Вы можете решить, готовы ли вы заплатить всю сумму процентов в обмен на кредит. Если он слишком высок, попробуйте сократить срок кредита.

Если платеж слишком высок, попробуйте увеличить срок кредита.

Если платеж слишком высок, попробуйте увеличить срок кредита.Если изменение срока кредита не дает вам желаемого кредита, вы можете снизить расходы по кредиту, если вы:

- Одолжить меньше денег

- Магазин вокруг с различными кредиторами

- Улучшите свой кредитный рейтинг, прежде чем подавать заявку на кредит

Где я могу получить личный кредит?

Как правило, у вас есть три варианта получения личного кредита: онлайн-кредиторы, кредитные союзы и банки. Вот краткий обзор каждого варианта:

Онлайн-кредиторы

Неудивительно, что рынок онлайн-кредитования очень конкурентоспособен. Для заемщиков это может быть хорошо: для привлечения клиентов онлайн-кредиторы часто предлагают такие преимущества, как конкурентоспособные ставки, низкие комиссии или отсутствие комиссий и гибкие варианты оплаты. Кроме того, вариант онлайн может быть самым быстрым и удобным способом получить свои деньги.

Кроме того, вариант онлайн может быть самым быстрым и удобным способом получить свои деньги.

Кредитные союзы

Кредитные союзы предлагают финансовые услуги людям, которые живут, учатся, работают или поклоняются в обществе. Чтобы подать заявку на личный кредит, вы должны быть членом кредитного союза, и вам может потребоваться иметь минимальный баланс сберегательного счета. Тем не менее, кредитные союзы часто имеют привлекательные ставки, и они, как правило, более охотно работают с заемщиками, которые имеют более низкий кредитный рейтинг и тонкую кредитную историю.

Банки

Банки обычно имеют более высокие процентные ставки и более жесткие требования к кредитам, чем кредитные союзы, но вам не нужно беспокоиться о членстве. И, если вы уже являетесь клиентом банка, особенно местного банка, вы можете получить льготы, такие как более низкие ставки или возможность претендовать на более крупный кредит.

Итог

Чтобы найти лучший личный кредит для вашего финансового положения, обязательно присмотритесь к ценам и сравните ставки, сборы и условия погашения от нескольких кредиторов. И, конечно же, не забудьте воспользоваться нашим кредитным калькулятором, чтобы протестировать различные варианты и найти сценарий, соответствующий вашим целям и бюджету. — Джин Фольгер.

И, конечно же, не забудьте воспользоваться нашим кредитным калькулятором, чтобы протестировать различные варианты и найти сценарий, соответствующий вашим целям и бюджету. — Джин Фольгер.

Ипотечный калькулятор: сколько я могу взять взаймы?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вот список наших партнеров.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Как рассчитать свою квалификацию по ипотеке

Что стоит за цифрами в нашем ипотечном калькуляторе «Сколько я могу занять?»

При покупке дома вопрос «Сколько я могу одолжить?» должен быть второй вопрос, который вы задаете. Самый важный вопрос: «Сколько дома я могу себе позволить?» Это потому, что, несмотря на всю тревогу, связанную с подачей заявки и получением одобрения на ипотечный кредит, кредиторы часто склонны одолжить вам больше денег, чем вы ожидаете.

Это удивительная и важная реальность.

Как бы вы ни хотели купить дом, кредиторы хотят одолжить вам деньги. И чем больше кредит, тем они счастливее. Вы поймете, почему, когда увидите оценку процентов, которые вы будете платить в течение срока действия кредита. Это действительно большое число.

Но если вы знаете, сколько дома вы можете себе позволить, конечно, вы захотите узнать, сколько вы можете занять. NerdWallet «Сколько я могу одолжить?» калькулятор может дать вам твердую оценку.

Калькулятор учитывает стандартные элементы платежа по ипотечному кредиту, такие как основная сумма и проценты. Затем мы делаем еще несколько шагов вперед, учитывая налоги, страховку и даже взносы ассоциации домовладельцев, чтобы помочь определить реальный ежемесячный платеж.

Мы также проверяем ваш доход и задолженность, как и кредитор, чтобы определить максимальную сумму ипотечного кредита, на которую вы, вероятно, имеете право.

Готовитесь купить дом? Мы найдем вам кредитора с высоким рейтингом всего за несколько минут.-e1591612863765.jpg)

Введите свой почтовый индекс, чтобы начать персонализированный подбор кредитора.

Почтовый индекс

Что делает калькулятор «Сколько я могу одолжить?»

NerdWallet «Сколько я могу одолжить?» ипотечный калькулятор использует простой пошаговый процесс:

Для начала введите:

Ваш годовой доход (до вычета налогов)

Срок ипотеки, который вы будете искать

Ваш ежемесячный повторяющийся долг

Если вы не знаете, сколько в сумме составляют ваши регулярные платежи по долгам в месяц, нажмите кнопку «Нет». Помоги мне!» кнопка. Мы расскажем вам о типичных долгах, таких как автокредит и студенческий долг.

На этом этапе мы оценим ваши налоги на имущество и страховку. Вы также можете скорректировать эти цифры, если у вас есть конкретные оценки.

Введите ежемесячные взносы ТСЖ (если применимо), если вы знаете, каковы они будут. Если нет, вы всегда можете вернуться к этому позже.

Если нет, вы всегда можете вернуться к этому позже.

Теперь появятся ваши результаты, в том числе:

Оценка максимальной суммы ипотеки, которую рекомендует NerdWallet

Приблизительный размер вашего ежемесячного платежа по ипотеке быть на эту сумму

Как пользоваться ипотечным калькулятором «Сколько я могу взять взаймы?»

С помощью этого калькулятора вы можете запустить несколько сценариев «что, если». Например, вы можете рассмотреть:

Как долго я буду жить в этом доме? Это может сильно повлиять на ваше решение о том, выбрать ли кредит с фиксированной процентной ставкой на 30 лет или на более короткий срок. Более длительный срок обеспечит более доступный ежемесячный платеж, но вы будете платить гораздо больше процентов в долгосрочной перспективе. 15-летняя ипотека с фиксированной процентной ставкой будет стоить вам намного меньше процентов в течение срока действия кредита, но ваш ежемесячный платеж будет значительно больше.

Является ли ипотечный кредит с плавающей процентной ставкой лучшим вариантом для меня? Если вы планируете прожить в этом доме всего несколько лет, ARM 5/1 может быть хорошим вариантом. Вы получите более низкую первоначальную процентную ставку, которая фиксирована на пять лет, но после этого ставка меняется ежегодно.

Я пытаюсь купить слишком много дома? Конечно, кредиторы могут быть более чем счастливы поставить ваше имя на большой кредит, но как вы к этому относитесь? Вы согласны с тем, как это может повлиять на ваш ежемесячный бюджет, или вы чувствуете себя немного растянутым? Подумайте, как ваши расходы на новый дом могут повлиять на ваши другие цели расходов, такие как путешествия и сбережения.

Доступность ипотеки 101

Это не то, что вы можете одолжить, это то, что вы можете себе позволить

В некоторых отношениях индустрия ипотечного кредитования работает против ваших интересов. Если вас считают квалифицированным заемщиком, кредитор склонен одобрить для вас максимальную сумму, которую, по его мнению, вы можете себе позволить. Но в некоторых случаях эта сумма может быть слишком щедрой.

Если вас считают квалифицированным заемщиком, кредитор склонен одобрить для вас максимальную сумму, которую, по его мнению, вы можете себе позволить. Но в некоторых случаях эта сумма может быть слишком щедрой.

Покупка дома всегда связана с большими суммами. И влияние на ваш бюджет может показаться натяжкой, особенно в начале. Задача состоит в том, чтобы купить дом, который отвечает вашим текущим и будущим потребностям, не чувствуя, что все ваши деньги находятся в вашем доме, что оставляет вас без финансовой свободы путешествовать, откладывать на другие приоритеты и иметь подушку денежного потока.

Теперь, когда калькулятор NerdWallet «Сколько я могу одолжить» дал вам представление о вашей покупательной способности, вы можете проверить номер по номеру:

Поговорите с несколькими кредиторами. У вас больше шансов получить лучшую процентную ставку, сравнивая условия, предлагаемые несколькими кредиторами, и может быть полезно увидеть суммы кредита, на которые вам претендуют разные кредиторы.

Учитывайте все расходы на домовладение. Это не только то, что встроено в ваш ежемесячный платеж — например, страховка, налоги и прочее — но и другие расходы на содержание дома, такие как содержание конструкции, новая мебель, может быть, даже оборудование для ухода за двором.

Какие факторы влияют на сумму, которую вы можете занять

Кредиторы учитывают несколько факторов при определении суммы, на которую вы имеете право, в том числе:

Ваш кредитный рейтинг. Это число влияет на цену вашего кредита больше, чем на то, на какую сумму вы имеете право. Но это действительно важно. Если вы не знаете свой счет, получите его здесь.

Как я могу получить больше кредита?

Если вы разочарованы результатами «сколько я могу одолжить», помните, что действует множество факторов. Небольшие улучшения в одном или нескольких могут иметь существенное значение:

Больший первоначальный взнос всегда помогает.