Государственная поддержка автокредитования 2018: Льготный автокредит – госпрограмма при покупке автомобиля 2021

Содержание

В июне 2018 года выдача автокредитов сократилась на 4,8% по сравнению с июнем 2017 года

http://e-zipavto.com

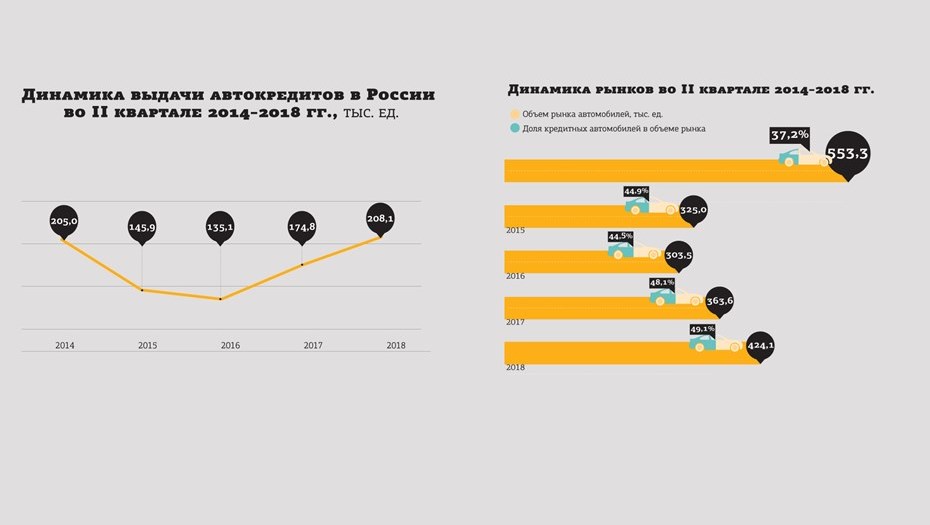

По информации 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в июне 2018 года количество купленных в кредит автомобилей составило 60,4 тыс. единиц или на 4,8% меньше, чем было выдано за аналогичный период 2017 года (июнь 2017 года — 63,5 тыс. ед.). При этом по сравнению с предыдущим месяцем (май 2018 года) число выданных автокредитов снизилось на 12,9% (в мае 2018 года — 69,3 тыс. ед.).

В регионах РФ в июне 2018 года самое большое сокращение количества выданных автокредитов (среди 15-ти регионов-лидеров по автокредитованию) по сравнению с июнем 2017 года были зафиксировано в Республике Татарстан (-19,7%), Самарской (-17,7%) и Нижегородской (-17,1%) областях. В то же время в ряде регионов был отмечен рост выдачи автокредитов, в т.ч. в Свердловской (+11,3%), Ленинградской (+5,8%) и Воронежской (+5,7%) областях.

Несмотря на снижение количества выданных автокредитов в июне 2018 года, падения общих автомобильных продаж в этом месяце не произошло. По данным, предоставленным аналитическим агентством «АВТОСТАТ», количество проданных автомобилей в июне 2018 года составило 131,7 тыс. ед., увеличившись по сравнению с аналогичным показателем прошлого года на 6,3% (июнь 2017 года — 124,0 тыс. ед.). Таким образом, доля кредитных автомобилей в общем объеме автомобильного рынка в июне 2018 года сократилась по сравнению с июнем 2017 года на 5,4 процентного пункта и составила 45,8% (в июне 2017 года — 51,2%).

По данным, предоставленным аналитическим агентством «АВТОСТАТ», количество проданных автомобилей в июне 2018 года составило 131,7 тыс. ед., увеличившись по сравнению с аналогичным показателем прошлого года на 6,3% (июнь 2017 года — 124,0 тыс. ед.). Таким образом, доля кредитных автомобилей в общем объеме автомобильного рынка в июне 2018 года сократилась по сравнению с июнем 2017 года на 5,4 процентного пункта и составила 45,8% (в июне 2017 года — 51,2%).

В регионах РФ в июне 2018 года самое большое сокращение доли выданных автокредитов в объеме рынка (среди 15-ти регионов-лидеров по объему авторынка) по сравнению с июнем 2017 года были зафиксировано в Ханты-Мансийском АО (-11,5%), Самарской (-10,8%) и Ростовской (-9,5%) областях. В то же время наименьшее снижение доли было отмечено в Пермском крае (-0,2%), Санкт-Петербурге (-2,1%) и Республике Башкортостан (-2,4%).

«В июне текущего года выдача автокредитов сократилась как по сравнению с аналогичным периодом 2017 года, так и с предыдущим месяцем, — комментирует генеральный директор НБКИ Александр Викулин. — По нашему мнению, во многом данное падение было связано с ожиданием всеми участниками рынка окончания в июле 2018 года государственных программ льготного автокредитования. Это лишний раз показывает, какое влияние государственная поддержка оказывает и на рынок автокредитов, и на структуру автопродаж. Если говорить о краткосрочных тенденциях, то в текущий летний период мы не исключаем некоторого охлаждения рынка автокредитования, пик роста которого пришелся на весну 2018 года. Однако в дальнейшем, в связи с тем, что господдержка авторынка была продлена до 2020 года, ожидаем восстановления динамики роста как выдачи автокредитов, так и, соответственно, доли «кредитных» автомобилей в структуре продаж».

— По нашему мнению, во многом данное падение было связано с ожиданием всеми участниками рынка окончания в июле 2018 года государственных программ льготного автокредитования. Это лишний раз показывает, какое влияние государственная поддержка оказывает и на рынок автокредитов, и на структуру автопродаж. Если говорить о краткосрочных тенденциях, то в текущий летний период мы не исключаем некоторого охлаждения рынка автокредитования, пик роста которого пришелся на весну 2018 года. Однако в дальнейшем, в связи с тем, что господдержка авторынка была продлена до 2020 года, ожидаем восстановления динамики роста как выдачи автокредитов, так и, соответственно, доли «кредитных» автомобилей в структуре продаж».

«Снижение объемов выдачи автокредитов может быть следствием окончания прошедшей весной программ «Первый автомобиль» и «Семейный автомобиль» в большинстве регионов страны (за исключением Дальнего Востока), которые действовали в рамках льготного автокредитования. А вот ее продление на ближайшие 2,5 года вселяет уверенность, что рынок автокредитования стабилизируется», — отмечает исполнительный директор аналитического агентства «АВТОСТАТ» Сергей Удалов.

В Нижегородской области выдача автокредитов снизилась на 17% — newsnn.ru

8 августа 2018, 11:59

В Нижегородской области выдача автокредитов за год снизилась на 17,1%. Об этом говорится в совместном релизе агентства «Автостат» и Национального бюро кредитных историй (НБКИ) на основе данных 4100 кредиторов.

В июне 2017 года в области было выдано 1974 автокредита, а в июне 2018 года – уже 1636 автокредитов.

В целом по России за июнь текущего года в кредит было куплено 60,4 тысяч автомобилей (на 4,8% меньше).

Самое большое сокращение количества выданных автокредитов зафиксировано в Татарстане (на 19,7%), Самарской (на 17,7%) и Нижегородской областях.

Несмотря на снижение количества выданных автокредитов в июне 2018 года, падения общих автомобильных продаж в этом месяце не произошло. По данным «Автостата», в июне 2018 года было продано 131,7 тысяч автомобилей (на 6,3% больше, чем в июне 2017 года). Таким образом, доля кредитных автомобилей в общем объеме автомобильного рынка в июне 2018 года сократилась по сравнению с июнем 2017 года на 5,4 процентного пункта и составила 45,8% (в июне 2017 года – 51,2%).

В Нижегородской области доля автокредитов в объеме рынка за июнь 2018 года составила 52,8%, снизившись по сравнению с июнем 2017 года на 7,8 п.п.

«В июне текущего года выдача автокредитов сократилась как по сравнению с аналогичным периодом 2017 года, так и с предыдущим месяцем, — комментирует генеральный директор НБКИ Александр Викулин. – По нашему мнению, во многом данное падение было связано с ожиданием всеми участниками рынка окончания в июле 2018 года государственных программ льготного автокредитования. Это лишний раз показывает, какое влияние государственная поддержка оказывает и на рынок автокредитов, и на структуру автопродаж. Если говорить о краткосрочных тенденциях, то в текущий летний период мы не исключаем некоторого охлаждения рынка автокредитования, пик роста которого пришелся на весну 2018 года. Однако в дальнейшем, в связи с тем, что господдержка авторынка была продлена до 2020 года, ожидаем восстановления динамики роста как выдачи автокредитов, так и, соответственно, доли «кредитных» автомобилей в структуре продаж».

«Снижение объемов выдачи автокредитов может быть следствием окончания прошедшей весной программ «Первый автомобиль» и «Семейный автомобиль» в большинстве регионов страны (за исключением Дальнего Востока), которые действовали в рамках льготного автокредитования. А вот ее продление на ближайшие 2,5 года вселяет уверенность, что рынок автокредитования стабилизируется», – добавляет исполнительный директор «Автостата» Сергей Удалов.

#Новости#Екатерина Чичурина#Экономика

Подпишитесь

Нижегородский депутат призвал запретить поездки в Европу

Сегодня, 12:30

Ноябрина или Эстер? У нижегородского замгубернатора родилась дочь

Сегодня, 16:02

Нижегородке озвучили условия возвращения мобилизованного мужа домой

Сегодня, 13:43

43 секунды патриотизма: гимн заиграл на нижегородских свадьбах

Сегодня, 16:15

Нижегородца проверят после возвращения со спецоперации

Сегодня, 16:21

«Инвестор всегда будет искать возможность заработать»

Сегодня, 11:43

Что делать, если вы не можете заплатить за автомобиль

Если вы просрочили оплату за автомобиль, скорее всего, другие счета также накапливаются. Если вы потратите время на то, чтобы изучить варианты ликвидации долга сейчас, это сэкономит вам много денег в будущем.

Если вы потратите время на то, чтобы изучить варианты ликвидации долга сейчас, это сэкономит вам много денег в будущем.

Каковы последствия неуплаты за автомобиль? Если вы опоздаете на 30-90 дней, ваш автомобиль может быть конфискован.

Совет Федеральной резервной системы сообщает, что почти 8 миллионов американцев просрочили свои автокредиты на три месяца, и это должно быть предупреждающим знаком для потребителей из рабочего класса и людей с низким доходом, особенно если вы находитесь в возрастной группе 25–35 лет. .

Если у вас возникли проблемы с оплатой автомобиля, у вас есть варианты.

Что вы можете сделать, чтобы сохранить свою машину?

Во-первых, позвоните своему кредитору и узнайте о программах помощи нуждающимся, на которые вы можете претендовать. Помощь в случае финансовых затруднений — это общий термин для таких вариантов, как рефинансирование, воздержание и отсрочка. Кредитор может разрешить вам пропустить платеж и добавить его в конец кредита или рефинансировать кредит целиком.

Рефинансирование позволяет снизить платежи либо путем продления срока кредита, либо получения более низкой процентной ставки, либо, в идеале, и того, и другого.

Но это не единственные варианты. Если вы домовладелец, может быть выгодно использовать собственный капитал в вашем доме, чтобы превратить ваш автокредит во что-то с более высокой процентной ставкой. Вы также можете рассмотреть способы увеличить свой доход, чтобы сделать свой автомобиль более доступным.

Если ваше финансовое положение стало критическим, вы можете спасти свой автомобиль от изъятия, подав заявление о банкротстве в соответствии с главой 13 и включив автомобиль в план погашения, который вы представляете суду. Если вы подаете заявление о банкротстве в соответствии с главой 7, кредитор не может завладеть автомобилем, но может обратиться в суд и получить постановление, разрешающее повторное владение автомобилем.

Рефинансируйте автокредит

Если ваш кредитный рейтинг 700 или выше, рассмотрите возможность рефинансирования. Проще говоря, рефинансирование означает замену вашего текущего кредита на новый, как правило, от другого кредитора. Новый кредитор погасит старый кредит и получит право собственности на автомобиль до тех пор, пока вы не погасите его.

Проще говоря, рефинансирование означает замену вашего текущего кредита на новый, как правило, от другого кредитора. Новый кредитор погасит старый кредит и получит право собственности на автомобиль до тех пор, пока вы не погасите его.

Продлив срок кредита, например, если у вас оставалось 24 месяца до первоначального кредита, а вы продлили его до 36 месяцев, ваши ежемесячные платежи будут ниже. Но будьте осторожны: в конечном итоге вы заплатите больше за машину, прежде чем кредит будет погашен. Если вы сможете получить более низкую процентную ставку, общая стоимость, вероятно, все равно возрастет, хотя и не так сильно.

Рефинансирование может немного ухудшить вашу кредитную историю, но не так сильно, как просрочка платежей или невыплата кредита.

Этот метод не так полезен, если у вас плохая кредитная история, потому что вы не сможете претендовать на более высокие ставки. Кроме того, вам будет трудно убедить кредитора рефинансировать, если вы перевернули свой автокредит.

Спросите своего кредитора о вариантах финансовой поддержки

Очевидно, вы не хотите, чтобы ваши платежи были невыполнены. Вы знаете, кто еще не хочет, чтобы вы дефолт? Ваш кредитор.

В результате кредиторы, как правило, готовы оказать некоторую помощь, если вы переживаете финансовый кризис. Особенно это проявилось во время пандемии COVID. Итак, спросите своего кредитора о программах помощи в трудных условиях, которые включают отсрочку кредита и освобождение от платы за просрочку платежа.

Отсрочка (или продление кредита) — это когда кредитор позволяет вам отложить один или два следующих платежа, прежде чем возобновить обычный график платежей. Если вы получите двухмесячную отсрочку, срок кредита продлится на два месяца. Проценты будут продолжать начисляться, пока ваши платежи откладываются, поэтому вы будете платить больше до окончания срока кредита. Тем не менее, это не должно повредить вашей кредитной истории.

Отказ от платы за просрочку платежа — это когда кредитор соглашается не взимать плату за просрочку, когда вы производите платеж в течение 30 дней с даты его оплаты. Опять же, это не должно повлиять на ваш кредитный рейтинг.

Опять же, это не должно повлиять на ваш кредитный рейтинг.

Это не долгосрочные решения, но если у вас была непродолжительная финансовая неудача, они могут помочь вам в трудные времена.

Использование Home Equity и HELOC для выплаты кредита на покупку автомобиля

Если у вас есть дом, вы можете рассмотреть возможность получения кредита на покупку дома.

Кредиты под залог жилья предлагаются банками, кредитными союзами и онлайн-кредиторами по фиксированной ставке, которая, в зависимости от вашего кредитного рейтинга, может превышать процентную ставку, которую вы в настоящее время платите по автокредиту. Вы отдаете свой дом в качестве залога и получаете кредит (т. е. вторую ипотеку), который обычно составляет 80% капитала в вашем доме.

Если, например, у вас есть собственный капитал в размере 40 000 долларов США, вы можете занять 32 000 долларов США (40 000 x 0,80), что должно быть достаточно для погашения практически любого автокредита и, возможно, других долгов, таких как кредитные карты.

Преимущества кредита под залог собственного дома:

- Объедините свои долги в один ежемесячный платеж.

- Налоговый вычет. В отличие от большинства других кредитов, когда вы платите налоги, вы можете требовать проценты, которые вы платите по кредиту под залог дома, так же, как по ипотечному кредиту.

- Процентные ставки по кредитам под залог жилья обычно ниже, чем по другим необеспеченным кредитам, таким как кредитные карты, но не могут быть ниже, чем по автокредиту.

Недостатком является то, что вы будете класть все яйца в одну очень ценную корзину. Если вы просрочили платежи по кредиту под залог собственного дома, банк имеет право лишить права выкупа ваш дом.

Другим вариантом для домовладельцев является кредитная линия HELOC или домовладельцев, которая является открытой, как кредитная карта. Вы можете использовать любую сумму, которая вам нужна, вплоть до вашего лимита капитала. Используя тот же пример, что и выше, лимит составит 32 000 долларов.

Кредитные линии обычно предлагают плавающие процентные ставки, которые ниже, чем кредиты под залог недвижимости, по крайней мере, в течение первого года. Вы будете нести ответственность только за выплату процентов от суммы, которую вы использовали. Таким образом, если вы использовали только 10 000 долларов из 32 000, которые у вас были в наличии, вы будете платить проценты только с этих 10 000 долларов.

Найдите другой источник дохода

Если у вас есть время, есть множество способов заработать деньги. Довольно быстрый, а иногда и очень прибыльный способ — продавать вещи через Интернет. У вас есть электроника, которой вы почти не пользуетесь? Мало что можно сделать на iPad, чего нельзя было бы сделать на мобильном телефоне. Продам айпад.

Вот список способов быстрого заработка:

- Будьте экономны: Продавайте такие предметы, как старая электроника или одежда, в Интернете через eBay, Amazon или Craigslist.

- Обрежьте шнур и поток: Если вы все еще платите за кабельное телевидение, это легко сократить и сэкономить 100 долларов в месяц. Отмена подписки на потоковые сервисы, такие как Spotify, Netflix и Amazon: по отдельности они кажутся доступными, но эти три вместе стоят около 36 долларов в месяц или 432 доллара в год.

- Поездка для Uber или Lyft : водители Uber зарабатывают около 8,55 в час. Это немного, но в ваших интересах сделать все возможное, чтобы не отставать от платежей за автомобиль.

- Внештатная работа : Есть ли у вас какие-либо навыки, которые вы можете продать друзьям? Если вы знаете свой путь под капотом, предложите починить машину или заменить масло. Если вы умеете рисовать, предложите друзьям и семье сделать ремонт в гостиной. Заставьте свои навыки работать на вас.

- Неполный рабочий день : Подать заявку на работу с частичной занятостью в доставке пиццы или в розничной торговле. Часы, скорее всего, будут короткими и гибкими, поэтому они не будут мешать вашей повседневной работе.

Часы, скорее всего, будут короткими и гибкими, поэтому они не будут мешать вашей повседневной работе.

Часы, скорее всего, будут короткими и гибкими, поэтому они не будут мешать вашей повседневной работе.Что делать, если вам нужно избавиться от машины

Вам действительно нужна эта машина? С увеличением удаленной работы из-за ограничений, связанных с пандемией, многие люди больше не ездят в офис ежедневно. Или, возможно, общественный транспорт или другие варианты помогут вам добраться туда, куда вам нужно. Даже если это не относится к вам, если вы не можете позволить себе свой автомобиль, избавиться от него может быть выходом.

Лучший вариант, конечно, продать, особенно если машина стоит больше, чем вы должны по кредиту. Вы избавитесь от ежемесячных платежей, а оставшиеся от продажи деньги сможете использовать для покупки более дешевого автомобиля. Если вы должны больше, чем стоит автомобиль, вам все равно придется заплатить то, что вы должны своему кредитору. Это может включать еще один кредит. Поскольку этот кредит будет на сумму, оставшуюся в вашем кредите, а не на первоначальную цену автомобиля, ваши платежи должны быть ниже.

Вы также можете позвонить своему кредитору и сообщить, что больше не можете производить платежи по кредиту. Это называется добровольным изъятием, и кредитор забирает ваш автомобиль и продает его. Если они не могут продать его за сумму, достаточную для погашения кредита, вы все равно должны разницу плюс любые пени, которые вы понесли. Тем не менее, вы не будете платить сборы, которые ложатся на тех, у кого были принудительно изъяты автомобили. Добровольное изъятие остается в вашем кредитном отчете до семи лет.

Поглощение в аренду

Попробуй найти кого-нибудь, кто согласится взять тебя в аренду. Такие веб-сайты, как Leasetrader.com, делают это довольно просто. Найдите готового трейдера и заполните документы. Поговорите со своим кредитором, чтобы убедиться, что сделка осуществима и что нет никаких смягчающих комиссий. Как только все это будет сделано, отдайте ключи.

Использовать другие виды транспорта

Вам все равно понадобится способ передвигаться. Если четыре колеса — это то, без чего вы не можете обойтись, подумайте о подержанном автомобиле. Ищите что-то около 3000–5000 долларов. Помните, что вам все равно понадобятся деньги на страховку и резервный фонд на неизбежный ремонт.

Если четыре колеса — это то, без чего вы не можете обойтись, подумайте о подержанном автомобиле. Ищите что-то около 3000–5000 долларов. Помните, что вам все равно понадобятся деньги на страховку и резервный фонд на неизбежный ремонт.

Если вы живете в большом городе, общественный транспорт вам подойдет. Если нет, подумайте о велосипеде или мопеде. Uber может быть вариантом в зависимости от того, как далеко вы живете от работы и как часто вам нужно добираться до работы. Системы проката велосипедов становятся повсеместными в крупных городах. Есть способы обойти, если вы готовы и находчивы.

Изъятие автомобиля и предотвращение юридических проблем

Изъятие автомобиля — это стресс и неловкость. Если вы знаете, что это вот-вот произойдет, и решили не возвращать имущество добровольно, уберите свои личные вещи и послепродажное оборудование, такое как сабвуферы и осветительные приборы, до того, как это произойдет.

Кредитор продаст вашу машину на аукционе, и если продажа не принесет вам того, что вы должны, разница будет у вас на крючке.

У вас может возникнуть соблазн спрятать машину от кредиторов, чтобы избежать этого. Плохая идея. Это незаконно — мошенничество, если быть точнее — и чем усерднее вы заставляете работать агента репо, тем больше он взимает с банка расходы, которые будут переложены на вас.

Примите меры как можно скорее

Не бойтесь обращаться за помощью к друзьям или семье. Не бойтесь водить колотушку, если это все, что вы можете себе позволить. Сесть в автобус. Купить велосипед.

Сделай что-нибудь!

Чем раньше вы начнете действовать, тем лучше, суть в том, чтобы опередить «кризис». Эта проблема не исчезнет сама собой, если вы будете ждать достаточно долго. Будьте активны, проницательное финансовое планирование и немного предвидения помогут вам в этом.

Возможно, стоит позвонить в некоммерческое консультационное агентство по кредитам и позволить им изучить ваши доходы и расходы, чтобы узнать, могут ли они помочь создать более доступный бюджет. Они могут найти сбережения в областях, которые вы не рассматривали.

У них также есть предложения о том, как погасить другие долги, чтобы получить больше денег для кредита на покупку автомобиля. И самое главное, их советы и помощь в составлении бюджета БЕСПЛАТНЫ! Воспользуйтесь преимуществом.

Ежемесячные расходы на финансирование новых и подержанных автомобилей достигли рекордно высокого уровня

- Цены на новые автомобили выросли на 12,6% по сравнению с прошлым годом, а цены на подержанные автомобили выросли на 16,1%, согласно правительственным данным.

- Последнее повышение процентной ставки Федеральной резервной системой на 0,75 процентных пункта приведет к увеличению стоимости получения автокредита.

- Вот несколько советов, которые помогут снизить расходы на покупку автомобиля.

ФГ Торговля | Исток | Getty Images

Для потребителей, ищущих недорогой новый автомобиль, на горизонте мало облегчения.

Ежемесячные расходы на покупку автомобиля достигли рекордно высокого уровня. Согласно майским данным Edmunds.com, потребители сталкиваются с ежемесячными платежами в среднем в размере 656 долларов за новый автомобиль, финансируемыми по ставке 5,1% в течение 70,5 месяцев. Для подержанных автомобилей средний ежемесячный платеж составляет 546 долларов США со средней ставкой 8,2% и сроком кредита 70,8 месяцев.

Согласно майским данным Edmunds.com, потребители сталкиваются с ежемесячными платежами в среднем в размере 656 долларов за новый автомобиль, финансируемыми по ставке 5,1% в течение 70,5 месяцев. Для подержанных автомобилей средний ежемесячный платеж составляет 546 долларов США со средней ставкой 8,2% и сроком кредита 70,8 месяцев.

Это может стать еще дороже. В связи с тем, что Федеральная резервная система повысила ключевую процентную ставку на 0,75 процентных пункта в среду, стоимость заимствований по целому ряду потребительских кредитов, в том числе для автомобилей, может вырасти. В сочетании с повышенными ценами как на новые, так и на подержанные автомобили и ограниченным запасом из-за проблем с цепочкой поставок, ожидается, что рынок не улучшится в ближайшее время.

Еще из Личные финансы:

Как не сбиться с пути после выхода на пенсию, краткосрочные цели

Это 10 самых быстрорастущих рабочих мест начального уровня.

Следующий рубеж для покупки сейчас, оплаты позже — пластик

Дефицит, процентные ставки толкают цены вверх

«Проще говоря, не хватает продаваемых автомобилей для спроса», — сказал Джефф Шустер, президент LMC Automotive по операциям в Америке и глобальным прогнозам транспортных средств, в прогнозе, опубликованном совместно с JD Power.

посмотреть сейчас

Помимо постоянной нехватки компьютерных чипов — ключевых компонентов, необходимых для работы современных автомобилей — производители сталкиваются с дополнительными рисками в цепочке поставок, включая продолжающуюся войну в Украине и ограничения, связанные с Covid, в Китае, сказал Шустер.

Цены на новые автомобили выросли на 12,6% по сравнению с прошлым годом, а цены на подержанные автомобили выросли на 16,1%, согласно последним данным Бюро трудовой статистики США.

В то время как этот годовой рост несколько замедлился, более высокие процентные ставки увеличивают стоимость финансирования автомобиля. В среду ФРС сообщила, что на июльском заседании вполне вероятно еще одно повышение.

Согласно прогнозу J.D. Power/LMC Automotive, средняя цена сделки для новых автомобилей в мае составила примерно 44 832 доллара. По данным CoPilot, приложения для покупки автомобилей, за подержанные автомобили потребители платят в среднем 31 450 долларов.

Индекс доступности, опубликованный Cox Automotive и Moody’s Analytics, показывает, что среднее количество недель дохода, необходимого для покупки нового автомобиля, выросло до 41,3 недель в мае с 40,8 недель в апреле — по сравнению с примерно 35 неделями годом ранее.

3 способа сэкономить на покупке нового или подержанного автомобиля

Хотя текущие рыночные условия неблагоприятны для покупателей автомобилей, есть способы снизить стоимость нового или подержанного автомобиля. Вот несколько советов от Эдмундса:

посмотреть сейчас

- Знайте свою стоимость при обмене. Дополнительный капитал от сделки по обмену — ваш самый важный инструмент переговоров на сегодняшнем рынке.

- Знайте свою предварительно утвержденную процентную ставку (т. е. от кредитного союза или банка) . Даже если у вас отличная кредитная история, полезно получить предварительное одобрение кредита и узнать, на какую процентную ставку вы имеете право, что помогает определить, сколько автомобиля вы действительно можете себе позволить, а затем посмотреть, будет ли дилерский центр соответствовать или превзойти вашу ставку.