Хоум кредит банк погасить кредит: Оплатить кредит онлайн

Содержание

Досрочное погашение кредита в Хоум Кредит Банке (инструкция)

Автор статьи

Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. [email protected]Открыть профиль

Банки выдают деньги взаймы клиентам на четко оговоренный срок. За это время начисляют проценты за пользование кредитом, а также штрафы, если заемщик допускает просрочки по выплате очередного платежа. Все эти суммы в обязательном порядке понадобится вернуть банку. Некоторые клиенты стремятся закрыть кредит побыстрее, чтобы уменьшить переплату за длительное пользование заемными деньгами.

Все эти суммы в обязательном порядке понадобится вернуть банку. Некоторые клиенты стремятся закрыть кредит побыстрее, чтобы уменьшить переплату за длительное пользование заемными деньгами.

Содержание:

-

Досрочное закрытие займа

-

Виды досрочного закрытия кредита в Homecredit

-

Погашение займа в первый месяц

-

Действия клиента при досрочном закрытии (инструкция)

-

Почему кредит не закрыли и как это исправить

-

Забота о кредитной истории

Бробанк выяснил, возможно ли в Хоум Кредит досрочное погашение кредита. А также не придется ли при этом платить штраф или неустойку за преждевременный возврат всей суммы долга.

Досрочное закрытие займа

Никто не хочет платить больше, если есть возможность сэкономить. Поэтому часть клиентов, по возможности, стремится заранее закрыть банковские кредиты, чтобы уменьшить сумму переплаты по процентам за пользование займом. Процедура досрочного погашения в Хоум Кредит банке проходит по определенной схеме. Иначе договор не закроют, а проценты будут продолжать накапливаться.

Чаще всего в графике погашения клиент видит такие поля:

- дату очередного погашения;

- сумму платежа;

- начисленные проценты;

- тело кредита — сумма основного долга по займу;

- остаток после уплаты.

Самый распространенный вариант принятый в кредитных организациях — погашение аннуитетными платежами, то есть равными суммами ежемесячно. А начисляет проценты большинство банков на остаток долга. В Хоум Кредит Банке все кредитные продукты клиента привязаны к одному расчетному счету. Поэтому важно учитывать, что сумма, положенная на счет, в первую очередь пойдет на погашение ближайшего долгового обязательства.

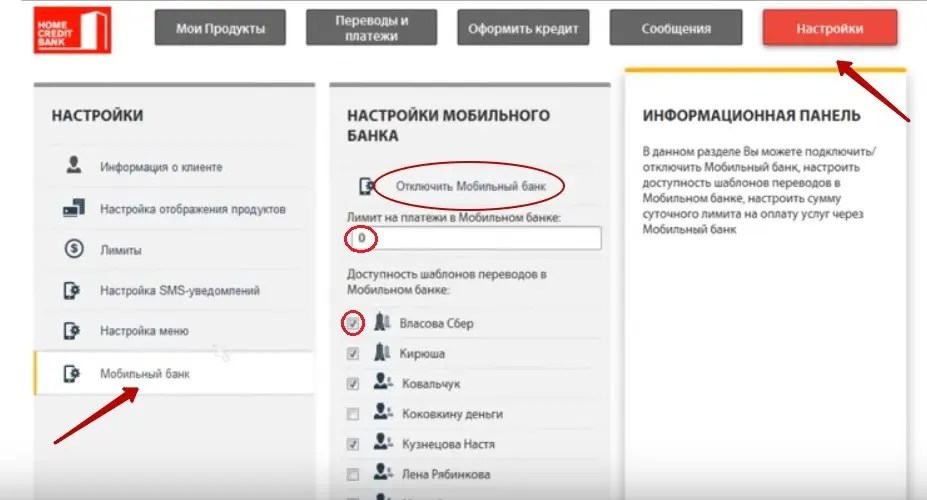

При желании досрочно погасить кредита (ДПК) клиент HomeCredit может выбрать из трех вариантов:

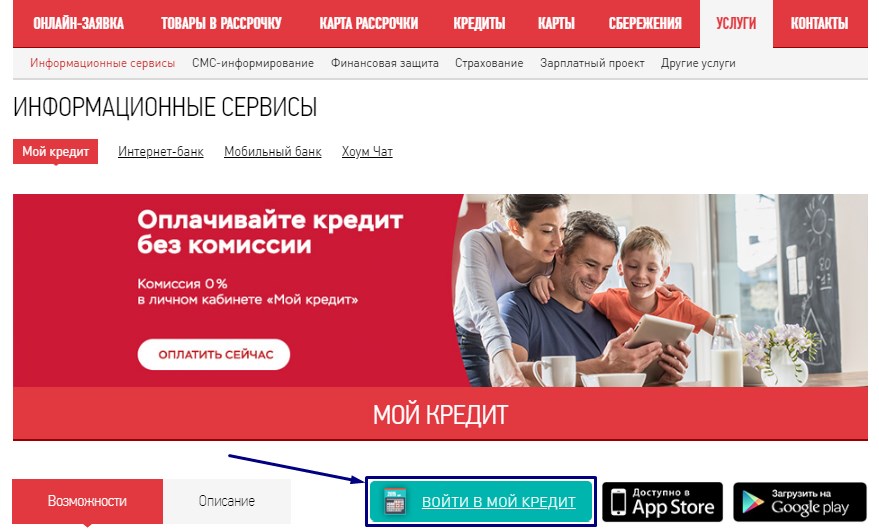

- подойти лично с паспортом в офис банка и написать заявление у менеджера;

- оформить заявку через мобильное приложение или интернет-банк в форме для связи с сотрудником банка;

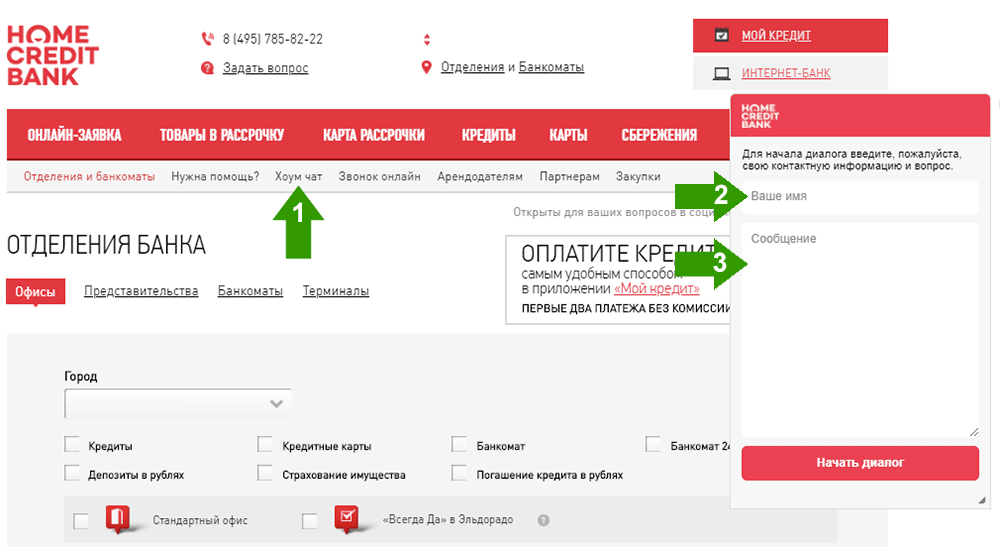

- позвонить на горячую линию, пройти идентификацию и выразить свое желание устно.

Какой вариант выбрать, решает сам клиент. Но при оформлении распоряжения на закрытие кредита лично, есть возможность получить подтверждающий документ в виде копии заявления на досрочное погашение.

Виды досрочного закрытия кредита в Homecredit

ДПК может быть полным или частичным. Полное погашение вправе осуществить и сам банк. В случае, когда на счете размещена сумма для закрытия основного долга и процентов. Но так может произойти только тогда, когда у клиента один вид кредита в Хоум банке. Когда одновременно открыта кредитка, оформлена рассрочка и ипотека, финансовое учреждение не закроет ни один из продуктов без распоряжения заемщика.

Полное досрочное погашение возможно при выполнении таких условий:

- клиент подает заявление на ДПК за 10 дней до наступления даты очередного списания, относящегося к данному кредиту;

- распоряжение банку на закрытие дается в устной или письменной форме;

- достаточная сумма для закрытия кредита и процентов зачислена на счет за 10 дней до предстоящей даты погашения.

Досрочное частичное погашение (ДЧП) проводят при таких условиях:

- клиент составил заявление, где указана сумма ДЧП;

- в случае нескольких кредитных договоров, привязанных к одному кредитному счету, клиент вносит для ДЧП сумму большую, чем два очередных платежа, иначе ДЧП банк не проведет;

- когда деньги для ДЧП поступают на счет позже, чем за 10 дней до очередной даты списания, то ДЧП может быть не зафиксировано;

- после ДЧП заемщику потребуется подойти к сотруднику банка для получения нового графика погашения;

- в ситуации, когда клиент передумал проводить ДЧП, то он обязан уведомить банк о своем решении минимум за 5 рабочих дней до даты списания.

В Хоум Кредит нет никаких штрафных санкций за досрочное погашение. Сумму для полного закрытия по кредиту можно узнать в мобильном приложении, при личном обращении или в call-центре. При ДЧП в HomeCredit не меняется срок по кредитному договору, а уменьшается размер аннуитетного платежа.

Погашение займа в первый месяц

HomeCredit банк предоставляет возможность сэкономить своим клиентам при досрочном погашении рассрочки. Если кредит на товар закрывают в первый месяц пользования и до наступления первой даты взноса, проценты начисляют только на то количество дней, которое прошло со дня покупки.

Если кредит оформлен наличными, то банк допускает закрыть его полностью в течение 14 дней. Проценты тоже будут рассчитаны только за те дни, пока клиент пользовался заемными средствами. Если клиент подал заявление о досрочном закрытии на 15 день действия кредитного договора, банк его закроет только в дату первого платежа.

Действия клиента при досрочном закрытии (инструкция)

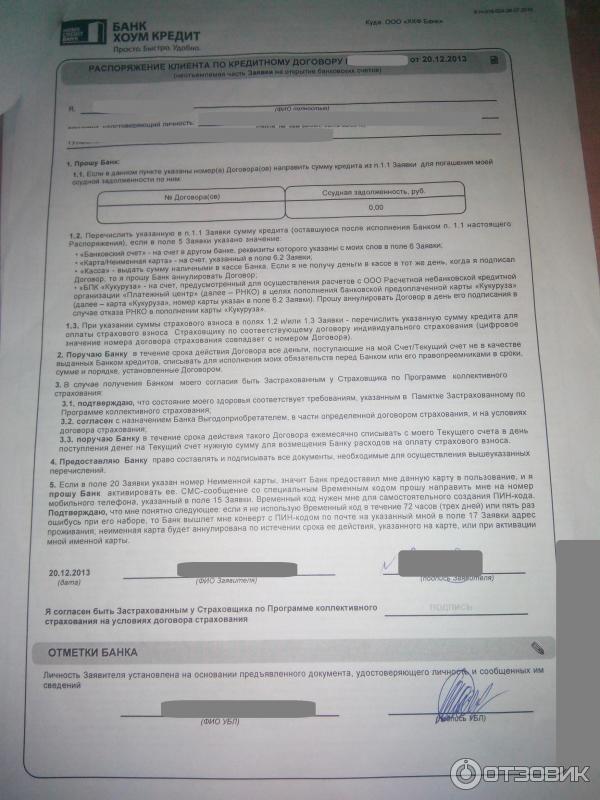

При подаче заявления на ДПК клиент оформляет бумагу в произвольной форме. Но при этом указывает обязательные данные:

Но при этом указывает обязательные данные:

- справа в верхней части: наименование адресата заявления в лице начальника отдела кредитования;

- личные сведения ФИО и паспортные данные;

- в тексте указывает сумму погашения и описание: полное или частичное;

- внизу подпись и дата.

При оформлении заявления сумму для полного закрытия можно уточнить у специалиста Хоум банка. Сотрудник визирует документ: ставит собственноручную подпись, печать банка и дату приема. Клиенту желательно получить ксерокопию завизированного заявления.

Второй этап — положить достаточную сумму на счет. И сделать это как минимум за 10 дней до даты очередного погашения. Особенно важно учесть такое ограничение при пересылке средств со счета в стороннем банке, с электронного кошелька или карты другого банка-эмитента. Если положить деньги в «своем» банкомате или кассе, то они попадут на баланс не позже следующего рабочего дня.

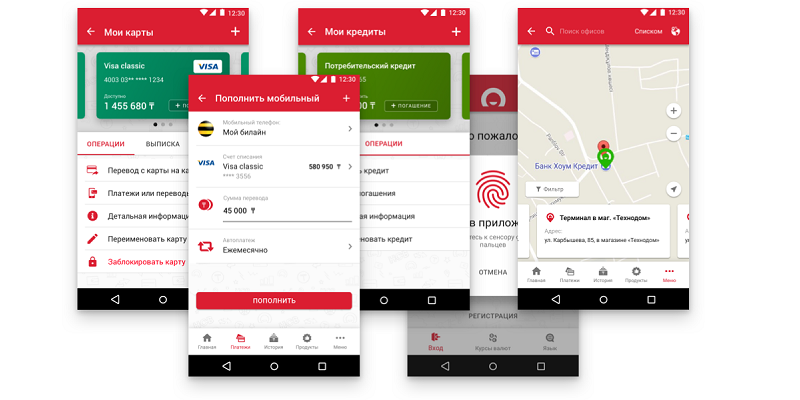

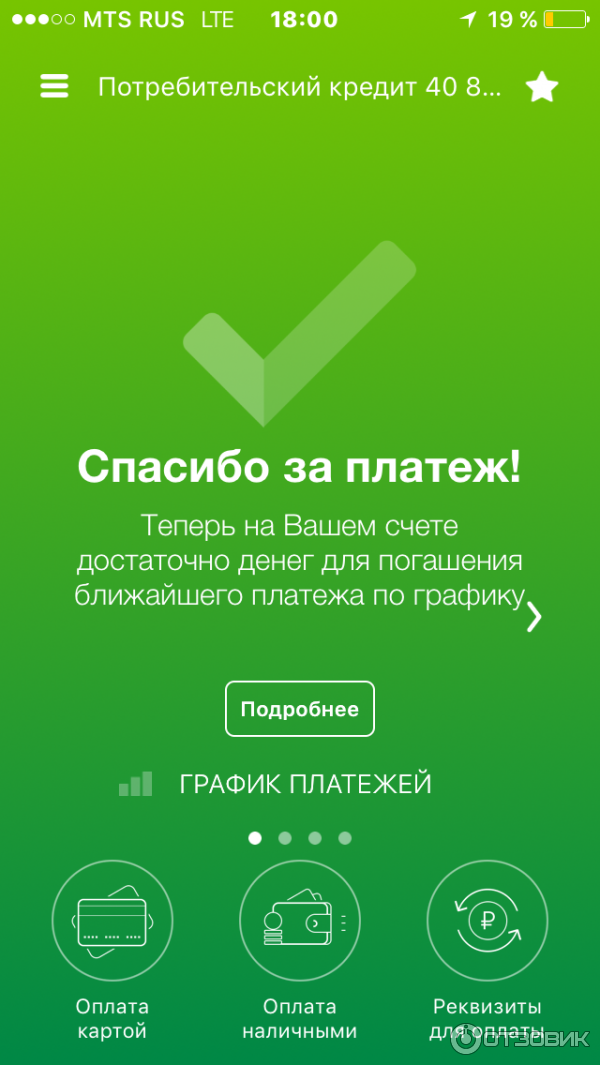

Последний этап — проверка зачисления средств на счет. Проще всего это сделать в мобильном приложении Хоум Кредит Банка, в интернет-банке или звонком на горячую линию. Тем, кто предпочитает получать информацию на бумажном носителе, понадобится сходить в отделение и запросить выписку по счету.

Проще всего это сделать в мобильном приложении Хоум Кредит Банка, в интернет-банке или звонком на горячую линию. Тем, кто предпочитает получать информацию на бумажном носителе, понадобится сходить в отделение и запросить выписку по счету.

Когда кредит полностью погашен, можно обратиться в банк за подтверждающим документом. В нем должно быть указано, что займ закрыт и претензий к заемщику у банка нет. Такая справка поможет при выявлении расхождений в кредитной истории или возникновении других разногласий.

В некоторых случаях клиенты считают, что не обязательно информировать банк о досрочном закрытии долга. Они кладут на кредитный счет сумму достаточную для полного погашения и полагают, что финансовое учреждение самостоятельно «утрясет» все детали. Рассчитывать на это нецелесообразно. Все этапы закрытия долга в банке следует контролировать лично.

Почему кредит не закрыли и как это исправить

Основные причины, почему не произошло досрочное закрытие кредита в Хоум кредит банке и варианты их решения:

Условия | Как исправить ситуацию |

Средств на кредитном счете достаточно для погашения основного долга и процентов | Без распоряжения клиента банк не обязан закрывать кредиты досрочно, тем более, если у клиента открыто несколько кредитных продуктов одновременно. |

Суммы недостаточно для полного погашения | Банк вправе отказать в досрочном погашении, если денег недостаточно, хотя и было подано заявление. Можно поискать куда делись недостающие средства. Например, на комиссию при пополнении через сторонние банкоматы или оплату регулярных платежей по коммунальным услугам. Бывает и так, что деньги не успели попасть на счет за 10 дней до даты списания. Ситуацию можно исправить отключением услуг или довнесением новой суммы с учетом дополнительных расходов. А после этого подать повторную заявку на досрочное погашение. |

Остатка средств на счете недостаточно для закрытия | Клиент попытался самостоятельно рассчитать общую сумму долга и ошибся. Перед досрочным погашением общую задолженность к предстоящей дате платежа можно узнать в онлайн-банке, мобильном приложении, в банковском офисе или по номеру горячей линии. |

Денег на счете достаточно для погашения основного долга и процентов | Кредит не был погашен из-за технического сбоя в программе или ошибки специалиста, который вносил информацию. В этой ситуации, при наличии копии заявления, Хоум Кредит банк обязан провести досрочное закрытие с учетом даты подачи заявления. |

Решить вопрос можно, если заранее оповестить банк о своем желании досрочно закрыть кредит. Для этого понадобится уведомить банк через call-центр, письменным заявлением, через интернет-форму в онлайн-банке или в мобильном приложении.

Решить вопрос можно, если заранее оповестить банк о своем желании досрочно закрыть кредит. Для этого понадобится уведомить банк через call-центр, письменным заявлением, через интернет-форму в онлайн-банке или в мобильном приложении. Дополнительный способ — воспользоваться онлайн-калькулятором для расчета. Но в любом случае лучше уточнить сумму у сотрудника банка, чтобы ситуация не повторилась.

Дополнительный способ — воспользоваться онлайн-калькулятором для расчета. Но в любом случае лучше уточнить сумму у сотрудника банка, чтобы ситуация не повторилась.Забота о кредитной истории

При возникновении любой ситуации с досрочным погашением стоит обратиться за помощью в Хоум Кредит. Если на руках есть копия заявления на ДПК и выписка по счету, сформированная за 10 дней до даты платежа по графику, то можно подавать заявление об ошибке со стороны банка. Финансовое учреждение обязано провести расследование, установить причину и закрыть кредит.

Такое ответственное отношение к своим обязательствам сохранит вашу репутацию благонадежного заемщика и не испортит кредитную историю.

Подписаться на Телеграм

Досрочное погашение в Хоум Кредит банке

Если вы решили уменьшить свои платежи по кредиту, то можно сделать досрочное погашение. Условия досрочного погашения указаны в статье ниже. Посчитать досрочное погашение можно с помощью специального калькулятора на нашем сайте — калькулятор досрочного погашения.

Что такое досрочное погашение?

Чтобы ответить на данный вопрос, нужно обратиться к финансовой математике, а именно к понятию кредита и графика платежей по кредиту.

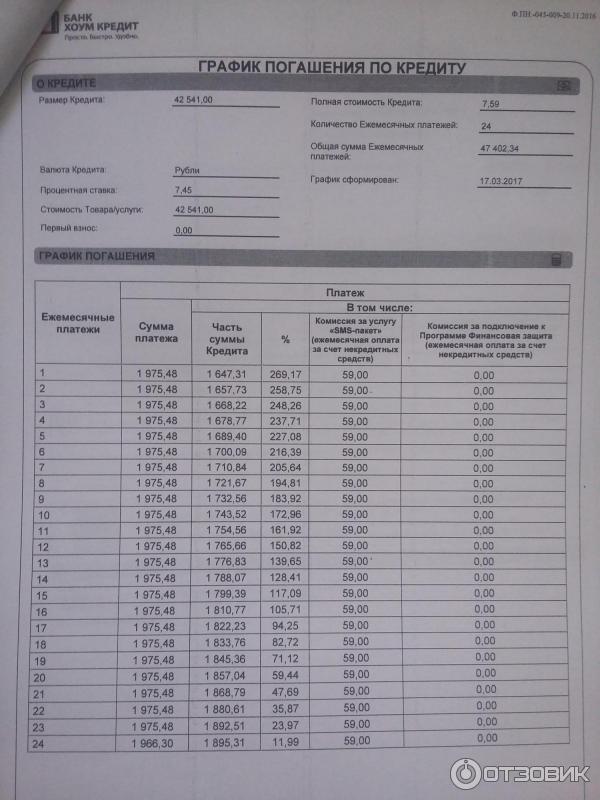

Каждый раз при оформлении и получении денег от банка он предоставляет для вас график погашения по кредиту.

Данный график представляет собой таблицу. В таблице обычно указан платежный период — дата погашения. Второй столбец обычно — ежемесячный платеж.

Далее идут проценты и сумма в погашение основного долга. В конце графика обычно столбец остаток долга.

При этом в графике соблюдаются следующие правила:

Ежемесячный платеж — постоянная величина. Обычно это аннуитетный платеж, который рассчитывается по соответствующей формуле. Также соблюдается равенство

Обычно это аннуитетный платеж, который рассчитывается по соответствующей формуле. Также соблюдается равенство

Ежемес. платеж = Проценты по кредиту + Погашение основного долга.

Это правило выполняется обычно для всех платежей, кроме первого. Последний платеж на графике обычно меньше чем все остальные. Это связано с особенностями расчета аннуитета.

Второе правило — это как происходит расчет процентов. Проценты за каждый месяц вычисляются по формуле(2):

Проценты = Остаток долга * Число дней платежного периода * Ставка по кредиту/Число дней в году.

Какие бывают досрочные погашения?

Как и везде, в Хоум кредит существует 2 типа досрочного погашения. Это зависит от того, какую сумму вы вносите в досрочное погашение. Больше ли она остатка долга на текущую дату или нет?

Если сумма больше остатка долга(последний столбец в графике платежей, то это полное досрочное погашение. Иначе во всех остальных случаях — это частичное досрочное погашение.

В случае частичного погашения происходит пересчет графика платежей. Ежемесячный платеж по кредиту уменьшается.

Ежемесячный платеж по кредиту уменьшается.

Почему — спросите вы?

Все просто — если глядеть на формулу (2) — ежемесячный платеж включает в себя проценты по кредиту. Проценты по кредиту в месяц зависят от остатка долга — оно прямо пропорционально.

При частичном погашении происходит изменение остатка долга по форуле:

Новый остаток долга = Старый остаток — Досрочное погашение.

Раз уменьшается остаток долга, значит уменьшаются и проценты, раз уменьшаются проценты, значит уменьшается ежемесячный платеж.

Как произвести досрочное погашение?

В независимости от того, какой тип погашения вы хотите произвести полное или частичное первый шаг — написание заявления на досрочное погашение. Нужно указать сумму досрочного погашения. Заявление нужно написать заблаговременно до даты очередного платежа. Шаг Первый — Нужно пойти в банк и отдать заявление. Также после подачи заявления нужно зафиксировать этот факт. Нужно попросить копиют заявления с печатью банка. Очень очень желательно это сделать, чтобы ваше заявление вдруг не «Потерялось». Потеря заявления доставит вам много проблем. Конечно можно позвонить по телефону горячей линии и заявить о досрочном погашении. Но лучше все таки сделать официальную бумажку.

Очень очень желательно это сделать, чтобы ваше заявление вдруг не «Потерялось». Потеря заявления доставит вам много проблем. Конечно можно позвонить по телефону горячей линии и заявить о досрочном погашении. Но лучше все таки сделать официальную бумажку.

Бланки заявления можно взять прямо здесь.

- Заявление на частичное погашение в Хоум Кредит можно скачать по ссылке

- Заявление на полное досрочное погашение займа представлено по следующей ссылке.

Повторюсь еще раз, обеспечить требуемый баланс на расчетом счете банке к дате погашения, указанной в заявлении - ваша обязанность. Если деньги поступят позже, банк не спишет их, а просто спишет ежемесячный платеж. И банк будет абсолютно прав и все претензии не увенчаются успехом.

Второй шаг — внести деньги на счет. Это можно сделать путем перевода из другого банка. Второй вариант — через кассу банка или банкомат.

Шаг третий — проверить что деньги пришли. Это можно сделать в интернет банке или запросить выписку у операциониста в офисе или по телефону горячей линии банка.

У вас должно быть денег на счете в количествуе сумма досрочного погашения + очередной платеж. Иначе досрочное погашение не произойдет.Читайте также: Как вернуть страховку при досрочном погашении кредита

Что делать, если досрочное погашение не прошло.

Пришла дата очередного платежа. В эту дату должно пройти и досрочное погашение.

Для проверки, что досрочное погашение прошло, вам нужен новый график платежей. Желательно сходить в сам банк и получить график платежей. Если сумма ежемесячного платежа по кредиту после досрочного погашения не изменилась, значит банк не учел досрочное погашение. В этом случае нужно проверить ряд моментов.

- Была ли сумма на счете до погашения более суммы погашения + ежемесячный платеж. Если да, то проблема у банка. Нужно разбираться в проблеме.

- Если же сумма не была, нужно определить что произошло. Первое, что приходит в голову — списаля какой нить дополнительный платеж после того, как вы внесли нужную сумму на счет. К примеру, у вас настроены ежемесячные платежи за интернет, которые происходят автоматом. Или же вы сделали пополнение счета через терминал Киви или сделали перевод из другого банка, а платеж не дошел. Тогда ваши действия по походу в банк были бесполезны. Хотя вы и написали заявление на досрочное погашение, но необходимой суммы к указанному числу не было и досрочное погашение не произошло по вашей вине. В таком случае со счета просто списался ежемесячный платеж.

- Второй вариант — виноват банк. Все было хорошо — деньги были у вас на счету, у вас есть копия заявления о погашении. Тогда следует написать заявление в банк об исправлении ошибки и настаивать на учете своего погашения в указанную дату. Если банк тянет резину, впору обращаться в суд для защиты своих прав.

К примеру, у вас настроены ежемесячные платежи за интернет, которые происходят автоматом. Или же вы сделали пополнение счета через терминал Киви или сделали перевод из другого банка, а платеж не дошел. Тогда ваши действия по походу в банк были бесполезны. Хотя вы и написали заявление на досрочное погашение, но необходимой суммы к указанному числу не было и досрочное погашение не произошло по вашей вине. В таком случае со счета просто списался ежемесячный платеж.

К примеру, у вас настроены ежемесячные платежи за интернет, которые происходят автоматом. Или же вы сделали пополнение счета через терминал Киви или сделали перевод из другого банка, а платеж не дошел. Тогда ваши действия по походу в банк были бесполезны. Хотя вы и написали заявление на досрочное погашение, но необходимой суммы к указанному числу не было и досрочное погашение не произошло по вашей вине. В таком случае со счета просто списался ежемесячный платеж.В конце кредита вы можете проверить, не допустил ли банк просрочек при досрочном погашении. Нужно обратиться за вашей кредитной историей.

Получи свою кредитную историю онлайн

Кредитный калькулятор Хоум Кредит с досрочным погашением

Вы сможете рассчитать досрочное погашение вашего кредита с помощью калькулятора с досрочным погашением. Выберите тип досрочного погашения с уменьшением суммы ежемесячного платежа. Также вы сможете спрогнозировать ваши платежи, если вы ежемесячно будете вносить определенную сумму сверх очередного платежа. Для этого нужно выбрать тип досрочного погашения — ежемесячное уменьшение суммы кредита. Это позволит понять, как быстро вы сможете погасить ваш кредит.

Выберите тип досрочного погашения с уменьшением суммы ежемесячного платежа. Также вы сможете спрогнозировать ваши платежи, если вы ежемесячно будете вносить определенную сумму сверх очередного платежа. Для этого нужно выбрать тип досрочного погашения — ежемесячное уменьшение суммы кредита. Это позволит понять, как быстро вы сможете погасить ваш кредит.

Нужны деньги? Подпишись на выгодные кредитные предложения

Ваше имя

Эл. почта

Отплатите за терпение | Бюро финансовой защиты прав потребителей

[Начало видео.]

Существует несколько вариантов погашения досрочного погашения, но доступные вам варианты могут зависеть от того, кто является владельцем или поручителем по вашему ипотечному кредиту, от вашей ипотечной службы и от вашей конкретной ситуации. Универсальных вариантов не существует. Например, если у вас есть ипотечный кредит с федеральной поддержкой, который является кредитом от Fannie Mae, Freddie Mac, FHA, VA или USDA, ваш обслуживающий персонал не может потребовать от вас единовременной выплаты возмещения. Многие поставщики услуг по ипотечным кредитам, не обеспеченным федеральным обеспечением, также не требуют единовременных выплат, но некоторые могут, поэтому если вы слышите только о единовременной выплате, спросите о других вариантах .

Универсальных вариантов не существует. Например, если у вас есть ипотечный кредит с федеральной поддержкой, который является кредитом от Fannie Mae, Freddie Mac, FHA, VA или USDA, ваш обслуживающий персонал не может потребовать от вас единовременной выплаты возмещения. Многие поставщики услуг по ипотечным кредитам, не обеспеченным федеральным обеспечением, также не требуют единовременных выплат, но некоторые могут, поэтому если вы слышите только о единовременной выплате, спросите о других вариантах .

Существует четыре распространенных способа вернуть деньги, причитающиеся за ваше терпение. Первый вариант иногда называют планом погашения . Это может быть хорошим вариантом, если вы можете внести свой обычный платеж по ипотеке плюс некоторые дополнительные. Он добавляет сумму, невыплаченную во время отсрочки, к вашим регулярным ежемесячным платежам в течение определенного периода времени. Допустим, ваш поставщик услуг предлагает вам отсрочку, когда вы можете приостановить выплаты по ипотеке на три месяца, а ваш регулярный платеж по ипотеке составляет 1000 долларов в месяц. Таким образом, платежи, которые вы пропустили во время вашего воздержания, составляют до 3000 долларов. Предположим, ваш поставщик услуг предлагает вам один год, чтобы компенсировать 3000 долларов, которые не были выплачены из-за отказа. Подсчитав, получается, что к вашему регулярному платежу по ипотеке каждый месяц в течение одного года добавляется 250 долларов. Таким образом, ваш общий платеж по ипотеке составит 1250 долларов, пока вы не возместите пропущенные платежи. После того, как вы погасите пропущенные платежи, ваши ежемесячные платежи вернутся к обычным 1000 долларов США.

Таким образом, платежи, которые вы пропустили во время вашего воздержания, составляют до 3000 долларов. Предположим, ваш поставщик услуг предлагает вам один год, чтобы компенсировать 3000 долларов, которые не были выплачены из-за отказа. Подсчитав, получается, что к вашему регулярному платежу по ипотеке каждый месяц в течение одного года добавляется 250 долларов. Таким образом, ваш общий платеж по ипотеке составит 1250 долларов, пока вы не возместите пропущенные платежи. После того, как вы погасите пропущенные платежи, ваши ежемесячные платежи вернутся к обычным 1000 долларов США.

Другой вариант иногда называют отсрочкой платежа . Это когда вы ждете, чтобы компенсировать невыплаченные суммы возмещения до конца срока вашего кредита или когда вы продаете или рефинансируете свой дом. Этот вариант может быть полезен, если вы можете продолжать вносить обычный платеж, но не можете платить дополнительно. Если вы получаете отсрочку платежа, вам не нужно компенсировать платежи, которые вам разрешено приостанавливать или сокращать во время отсрочки, до конца срока кредита. В конце кредита ваш обслуживающий персонал может потребовать, чтобы вы погасили все пропущенные платежи сразу за счет выручки от продажи или путем рефинансирования. Скажем, вы продадите свой дом через 10 лет — в этом случае вы выплатите задолженность тогда.

В конце кредита ваш обслуживающий персонал может потребовать, чтобы вы погасили все пропущенные платежи сразу за счет выручки от продажи или путем рефинансирования. Скажем, вы продадите свой дом через 10 лет — в этом случае вы выплатите задолженность тогда.

Другой вариант иногда называют модификацией кредита . Именно тогда вы работаете со своим обслуживающим персоналом, чтобы изменить условия вашего кредита, чтобы приспособиться к пропущенным платежам воздержания. Изменение может быть правильным для вас, если вы больше не можете позволить себе регулярные платежи по ипотеке из-за необратимого изменения вашей ситуации, например, долгосрочной потери работы. Модификация кредита может быть, например, если сервисер добавляет пропущенные платежи ко всему балансу вашего кредита, а затем пересчитывает ваш ежемесячный платеж, корректируя срок кредита, чтобы довести ваши ежемесячные платежи до приемлемого уровня. Таким образом, вместо того, чтобы иметь 20 лет до выплаты ипотеки, у вас может быть 22 года, чтобы погасить остаток по новому кредиту. Как видите, ваши ежемесячные платежи могут быть ниже, но погашение кредита может занять больше времени, и вам, возможно, придется платить больше процентов в течение срока действия кредита.

Как видите, ваши ежемесячные платежи могут быть ниже, но погашение кредита может занять больше времени, и вам, возможно, придется платить больше процентов в течение срока действия кредита.

Последним типичным вариантом является единовременная выплата . Это просто звучит так: как только ваш период воздержания заканчивается, вы погашаете все пропущенные платежи одним платежом. Итак, предположим, что ваш обслуживающий персонал предлагает вам отсрочку платежа по ипотечному кредиту на три месяца. По соглашению о единовременном погашении в четвертый месяц вы платите свой обычный платеж по ипотеке плюс платежи, которые вы приостановили. Итак, если ваш платеж по ипотеке составляет 1000 долларов в месяц, через четвертый месяц, когда закончится ваше терпение, вы заплатите 4000 долларов. [Это] 1000 долларов США в качестве обычного ежемесячного платежа и 3 000 долларов США в счет погашения пропущенных платежей. После этого ваш ежемесячный платеж вернется к обычной сумме. Если у вас есть деньги, чтобы сделать единовременный платеж, это может быть простым вариантом для возвращения на правильный путь. Однако многие заемщики не могут позволить себе более высокую оплату. Если это так для вас, спросите у своего обслуживающего персонала о других вариантах. Помните, что если у вас есть ипотечный кредит с федеральной поддержкой, вам не нужно будет возвращать свои страховые взносы единовременно.

Если у вас есть деньги, чтобы сделать единовременный платеж, это может быть простым вариантом для возвращения на правильный путь. Однако многие заемщики не могут позволить себе более высокую оплату. Если это так для вас, спросите у своего обслуживающего персонала о других вариантах. Помните, что если у вас есть ипотечный кредит с федеральной поддержкой, вам не нужно будет возвращать свои страховые взносы единовременно.

Вариантов много, но не все могут быть вам доступны. Важно работать со своим обслуживающим персоналом, чтобы понять процесс, обдумать свои следующие шаги и выбрать лучший вариант для ваших обстоятельств. Чтобы получить помощь в разговоре с вашим специалистом по обслуживанию ипотечных кредитов, или понять ваши варианты, или если вы беспокоитесь о потере права выкупа, обратитесь в одобренное HUD агентство по жилищным консультациям в вашем районе.

[Конец видео.]

Как погасить ипотеку без стресса

Новоселов поражает состояние, при котором они издают странные визжащие звуки и плачут. Это называется синдромом «впервые увидевшего счет за ипотеку»; и мы должны признать, страшно подумать о том, чтобы платить 1400 долларов в месяц в течение следующих 25 лет.

Это называется синдромом «впервые увидевшего счет за ипотеку»; и мы должны признать, страшно подумать о том, чтобы платить 1400 долларов в месяц в течение следующих 25 лет.

Но сохраняйте спокойствие, есть способы справиться с этим:

Во-первых, реальный взгляд на то, сколько стоят ежемесячные платежи

В качестве примера мы возьмем четырехкомнатную квартиру HDB, так как это одна из самые распространенные типы жилья в Сингапуре.

Средняя цена составляет около 430 000 долларов США*. Банковский ипотечный кредит может покрыть 75% от цены или стоимости квартиры (в зависимости от того, что меньше; но когда вы покупаете у HDB, банк обычно принимает цену HDB как справедливую оценку).

*На практике это будет дешевле, если принять во внимание субсидии, такие как жилищный грант CPF. Посетите веб-сайт HDB, чтобы узнать, какие гранты вы можете получить.

Это означает, что вы занимаете 322 500 долларов.

Максимальный срок кредита составляет 25 лет, а процентная ставка составляет примерно около 2% годовых на момент написания. Это означает погашение кредита в размере около 1410 долларов в месяц в течение следующих 25 лет.

Это означает погашение кредита в размере около 1410 долларов в месяц в течение следующих 25 лет.

Ладно, не переживай. Есть способы справиться с этим:

Знайте, что вы можете использовать наличные или CPF для погашения

заимствовать меньше, если вы можете

Помните, что вы можете выделить до 20 000 долл. заемщик

Стремитесь к отметке 30% при выборе дома

Рассмотрите возможность рефинансирования каждые несколько лет, чтобы поддерживать низкую процентную ставку

1. Знайте, что вы можете использовать наличные деньги или CPF для погашения

Вам не нужно платить за жилищный кредит наличными; вы можете оплатить его через свой обычный счет CPF (CPF OA). Это не зависит от того, используете ли вы кредит HDB или банковский кредит.

(И если вам интересно, да, вы также можете использовать CPF для оплаты кредитов на частную собственность).

Однако существует ограничение на количество CPF, которое вы можете использовать. Вы можете использовать только до 120% Лимита оценки (VL) * вашего дома с помощью банковского кредита, после чего вам нужно будет обслуживать кредит наличными. Кроме того, вам нужно будет вернуть деньги CPF, использованные с процентной ставкой 2,5%, при продаже дома.

Вы можете использовать только до 120% Лимита оценки (VL) * вашего дома с помощью банковского кредита, после чего вам нужно будет обслуживать кредит наличными. Кроме того, вам нужно будет вернуть деньги CPF, использованные с процентной ставкой 2,5%, при продаже дома.

Зная это, вы можете спланировать, будете ли вы платить наличными или в CPF.

Если в настоящее время у вас ограниченный бюджет, возможно, вы захотите заплатить из своего CPF (в который вы все равно должны внести свой вклад). Это оставит вам больше денег для ежедневных расходов или чрезвычайных ситуаций.

В качестве альтернативы, если у вас хорошее финансовое положение, вы можете выбрать оплату наличными. Это позволит вам лучше накопить свои деньги CPF для выхода на пенсию (вы даже можете перевести свои неиспользованные деньги CPF OA на свой специальный счет CPF, чтобы получить более высокую гарантированную процентную ставку).

Поговорите с квалифицированным финансовым консультантом, чтобы решить, что лучше для вас.

*VL — это наименьшее из значений цены или стоимости недвижимости.

2. Занимайте меньше, если можете

При получении кредита в банке на покупку квартиры 75% стоимости может быть получено за счет кредита (см. выше), еще 20% могут быть покрыты наличными или CPF, и вы только нужно заплатить 5% наличными.

Используя приведенный выше пример с квартирой в размере 430 000 долларов США, это означает, что вы можете занять 322 500 долларов США, заплатить еще 86 000 долларов США из CPF OA и заплатить только 21 500 долларов США наличными.

Разделите это, скажем, с вашим супругом, это может быть очень доступным для некоторых из вас. Разделите 50/50, например, каждому из вас потребуется только 43 000 долларов США с ваших индивидуальных счетов CPF и 10 750 долларов США * наличными.

Итак, что, если вы обнаружите, что у вас более чем достаточно наличных для первоначального взноса? Ну, вы можете сделать выплаты по ипотеке менее головной болью, занимая меньше.

Например, предположим, что вы берете 70% финансирования вместо полной суммы (кредит в размере 301 000 долларов США на квартиру в размере 430 000 долларов США). Ежемесячные выплаты падают примерно до 1275 долларов в месяц вместо примерно 1410 долларов.

Это дает вам дополнительные 135 долларов в месяц, которые вы можете откладывать, тратить на развлечения и т. д. Это тоже немаловажная сумма на длительный период, как кредит на 25 лет.

*Не паникуйте из-за больших чисел. Подумайте об этом — вы можете получить эту сумму, просто откладывая 180 долларов в месяц за пять лет до покупки дома.

3. Оставьте 20 000 долларов США в вашем CPF OA в качестве подстраховки

При использовании вашего CPF OA для первоначального взноса вам следует рассмотреть возможность оставления в нем до 20 000 долларов США. Теперь вам не нужно откладывать все 20 000 долларов, но подумайте о том, чтобы отложить как минимум шесть месяцев ипотеки (8 460 долларов в случае с нашей четырехкомнатной квартирой).

Если вас уволят, вы не сможете работать и т. д., это гарантирует, что вы сможете обслуживать ипотечный кредит, пока выздоравливаете. В худшем случае шесть месяцев дадут вам время продать квартиру и понизить рейтинг.

4. Подумайте о том, чтобы взять другого заемщика

Если бюджет действительно ограничен, узнайте, есть ли способ взять другого заемщика, например родителя (если у него нет собственной непогашенной жилищной ссуды), работающих детей или родной брат.

Это означает добавление их имени в документ — вы не можете быть заемщиком, не будучи совладельцем. Однако один дополнительный вкладчик может сделать ипотеку сносной в трудные времена.

Убедитесь, что созаемщик — это человек, которому вы доверяете и с которым ладите (например, вы не хотите споров позже, например, когда вы хотите продать дом, а они вам не позволят).

5. Стремитесь к отметке 30% при выборе дома

HDB уже применяет коэффициент обслуживания ипотеки (MSR), который не позволяет вам брать кредит, если выплаты превысят 35% вашего ежемесячного дохода семьи. Например, если ежемесячный доход вашей семьи составляет 8 000 долларов США в месяц, выплаты по кредиту не могут превышать 2 800 долларов США в месяц.

Например, если ежемесячный доход вашей семьи составляет 8 000 долларов США в месяц, выплаты по кредиту не могут превышать 2 800 долларов США в месяц.

Мы рекомендуем оставить ставку на уровне 30%, чтобы вам было легче с ипотекой (т.е. не более 2400 долларов в месяц). Это оставляет вам 70% вашего дохода, поэтому вы все еще можете позволить себе сбережения и долгосрочные инвестиции на пенсию.

Это особенно важно помнить, если вы покупаете частную собственность. Частная собственность не подпадает под MSR, а подпадает под общий коэффициент обслуживания долга (TDSR). TDSR является более либеральным, так как он позволяет вашим общим долгам (включая кредитные карты, личные кредиты и т. д.) достигать до 60% вашего ежемесячного дохода.

Но это превышение скорости без ремня безопасности; когда вы выделяете 60% своего ежемесячного дохода на погашение долга, высока вероятность того, что вы будете жить от зарплаты до оплаты чека или с минимальными долгосрочными сбережениями.

Старайтесь поддерживать коэффициент долга на уровне 30% или ниже. Это не игра, чтобы достичь максимального потолка.

Помните, что процентная ставка по кредиту на недвижимость может меняться; например, если у вас есть кредит SIBOR, он имеет тенденцию увеличиваться каждый четвертый год или позже. Однако есть и положительная сторона: процентная ставка на вашем сберегательном счете или на вашем счете CPF часто выше, чем процентная ставка по ипотечному кредиту.

Например, ваш CPF OA растет на 2,5% в год, хотя жилищные кредиты обычно составляют около 2%. Если у вас есть сберегательный счет, такой как мультипликаторный счет DBS, вы можете получать проценты до 3,8%. Всегда хорошо, когда вы можете увеличить свои деньги быстрее, чем ваш кредит.

Самое важное правило – начинать с малого

Помните, что вы всегда можете продать дом и купить его позже. Не превращайте ипотеку на свой первый дом в кошмар, беря взаймы больше, чем можете выдержать. Насколько это возможно, старайтесь, чтобы общая стоимость вашего дома не превышала пятикратного размера вашего годового семейного дохода.