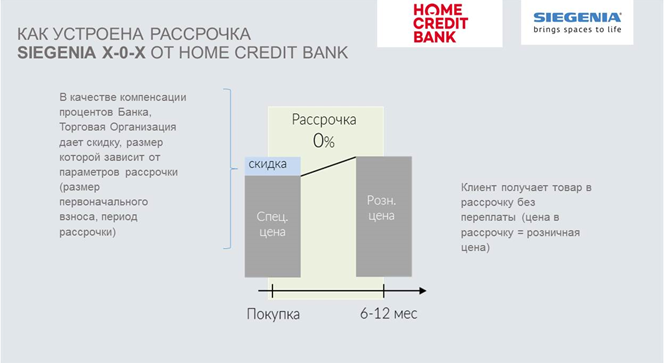

Хоум кредит межбанк: Банк Хоум Кредит отменил комиссию за межбанковские переводы по карте Польза

Содержание

Дайджест мая 2022 — Блог банкира

Новости и изменения по банковским картам, накопительным счетам, программам лояльности. Выгодные акции банков, операторов связи и платежных систем. Существенные изменения в банковской сфере.

Автор канала экономит своё и ваше время, поэтому самые важные акции публикуются в посте, а все новости подряд публикуются в комментариях.

⚡️ Быстрее и актуальнее + с комментариями подписчиков — в телеграм-канале @blogbankir

ЛУЧШИЕ НАКОПИТЕЛЬНЫЕ СЧЕТА (начисление на ежедневный, а не мин. остаток, возможность пополнения и вывода). Апдейт 30.05.2022

Актуальную подборку по НС и вкладам см. в закреплённом сообщении телеграм-чата @stavkivklad

● Локо-Банк: 16% (14% с 31.05) по НС для новых клиентов первые 2 мес, для других и далее — 13% — https://www.lockobank.ru/personal/vklad/nakopitelnyy-schet/

● УБРиР — 15% по накопительному счёту «Промо» на остаток до 500к в месяце открытия + 2 след. месяца, макс. 1 счёт. Для клиентов, которые не открывали накопительные счета в УБРиР. https://www.ubrr.ru/chastnym-klientam/vklady/nakopitelnyy-schet-promo

месяца, макс. 1 счёт. Для клиентов, которые не открывали накопительные счета в УБРиР. https://www.ubrr.ru/chastnym-klientam/vklady/nakopitelnyy-schet-promo

СБП 100к; межбанк 0,1%, с2с (стягивание) платное – 2,1%.

● Халва (Совкомбанк): 15% на ост. до 400к — только при условии подключения платной подписки, если сделано от 5 покупок за месяц на общую сумму не менее 10к. halvacard.ru

● Владбизнесбанк — 15% (11,5% с 31.05) по накопительному счёту до 500к. Присутствие в 5 городах — Москва, Нижний Новгород, Муром, Владимир, Радужный. https://www.vlbb.ru/chastnym-licam/vklady/nakopitelnyy-schyet/

● Уралсиб — 14% (с 30.05) по карте Прибыль для новых клиентов в первые 2 мес на ост. до 1 млн. Стандартная ставка 14% годовых. Нужны покупки от 10к/мес. Антидонор, межбанк платный

https://www.uralsib.ru/debetovye-karty/pribyl

● Транскапиталбанк: ТКБ Свободные средства — 14% (c 20. 05) до 10 млн — https://www.tkbbank.ru/private/savings/deposit/account/?id=PodrobnieUsloviya#

05) до 10 млн — https://www.tkbbank.ru/private/savings/deposit/account/?id=PodrobnieUsloviya#

Вывод денег: СБП 100к, кэш 300к/мес, с2с.

● РСХБ: 14% по НС «Моя копилка», мин. 101₽ на остаток до 500к. При остатке выше 1,5 млн — 15% годовых. https://www.rshb.ru/natural/deposits/savings_moneybox/

● Банк Хоум кредит — 14% по НС до 1,5 млн при тратах от 50к по картам (квазикэш и платежи в МП подходят), 10% при тратах 10-50к. https://www.homecredit.ru/deposits/rub/nakopitelnyi-schet/

Вывод денег: СБП+межбанк в сумме по 500к/сутки, с2с+нал с «Пользы» в чужих банкоматах — всего 100к с 01.04.22

● Кредит Европа Банк «Card Plus»: 13,38% в мае на остаток от 10к. crediteurope.ru/privately/raschetnaya_karta_card_plus/

● Совкомбанк: 13% по НС «Онлайн-копилка». Мин. сумма остатка – 10к. Ограничений по сумме нет. В «Маркете» приложения. https://sovcombank.ru/deposits/onlain-kopilka

Вывод денег: СБП 100к/сутки, 300к/мес; с2с-стягивание; межбанк с тек. счета 50₽.

счета 50₽.

● Ренессанс Кредит: 13% по НС «РенКопилка» на первые 3 мес, далее 10%. Для пользователей приложения на Android. https://rencredit.ru/a/renkopilka/

● «Дом РФ»: накопительный счёт — 12,5% (с 06.05) в месяц открытия и 2 месяца далее. Прем./зарпл. клиентам — 13%. В ином случае 10,5-11%. domrfbank.ru/deposits/savings-account/

Вывод денег: СБП 500к/день, 1 млн/мес; для премиальных клиентов 800к/день, 1.5 млн/мес.; кэш; антидонор для некоторых сумм, см. свой тариф. Премиум бесплатен 2 месяца.

● Агропромкредит: 12,3% по НС от 10к, 13% — при покупках от 15к. www.apkbank.ru/ru/ekat/services/individuals/deposits/savings-accounts/04/

● Открытие: 12% с 07.05 по НС Копилка. Сумма не ограничена. Выплата процентов в последний день месяца. www.open.ru/deposits/kopilka

Вывод денег: СБП 100к, c2c, межбанк 300к (МП) и 800к (ИБ).

● МТС Банк: 12% по НС «МТС Счёт» на остаток до 1 млн руб 2 календарных месяца без покупок, далее при покупках от 10к или получении зарплаты. https://www.mtsbank.ru/chastnim-licam/vkladi/mts-schet/

https://www.mtsbank.ru/chastnim-licam/vkladi/mts-schet/

● Металлинвестбанк: 12% по НС «Комфортный». https://metallinvestbank.ru/private/deposit/savings-accounts/comfortable/

● Таврический: 12% по карте «Купил-Накопил» на остаток 10к-100к при покупках от 10к. https://www.tavrich.ru/private_clients/cards/kupilnakopil/

● Росбанк: Акционный – 12% для новых до 30.06.2022. Для премиальных клиентов ставка 13%. Тариф. https://www.rosbank.ru/vklady-i-sberezheniya/akcionnyi/

● SBI Банк: 10% по НС на ост. от 1к до 5 млн, при оборотах 10к/мес — 12%, при 30к/мес — 15% годовых. https://sbibankllc.ru/nakopitel

● МКБ: 8% по НС без покупок по карте и 10% на остаток до 1,5 млн при покупках от 20к/мес. https://mkb.ru/personal/deposits/savings-account

● Экспобанк: 8% или 13% по НС«Оптимальный»

От рубля до 100К включительно — 8% годовых. От 100К до 5 млн руб вкл-но — 13% годовых, в т.ч. на всю сумму до 100К. https://expobank.ru/home/vklady/deposit-optimal/

От 100К до 5 млн руб вкл-но — 13% годовых, в т.ч. на всю сумму до 100К. https://expobank.ru/home/vklady/deposit-optimal/

● Банк «Екатеринбург»: 8% по НС Удобный (ключевая ставка минус 3%). https://www.emb.ru/services/vklady/udobnyy/

● Тинькофф Банк: по НС 6%, с подпиской Pro/Premium/Private — 10-11% годовых.

НАКОПИТЕЛЬНЫЕ СЧЕТА С % на МИН. остаток (нужно пополнить в день открытия, снятие ведёт к потерям)

● Альфа-Банк Накопительный — 20% на мин. остаток на 2 первых месяца. Для тех, у кого 3 мес не было подобного счёта. Действующим клиентам — 12% годовых. https://alfabank.ru/make-money/savings-account/alfa/

● «Банк Санкт-Петербург»: 12% по НС от 15к до 1,5 млн; 15% от 1,5 млн. Новым при открытии в мае — 18% годовых. https://www.bspb.ru/retail/bank-account/savings/

● Газпромбанк: 15% (с 16.05) по НС «Управляй процентом» до 1,5 млн для новых клиентов первые 2 мес, далее и для всех: 14%, возможен рост до 18,5% при условии пополнения на 150к/мес (решается внутрибанком в течение дня).

https://www.gazprombank.ru/accounts/manage-percentage/

межбанк 30к/мес; сбп 100; антидонор для всех кроме зп и премиума

● АТБ 15% (с 11.05) по НС. При открытии с 25.03! Ограничений по сумме нет. https://www.atb.su/more-money/bank-deposits/savings-accounts/

● Почта Банк: 14% (с 12.05), мин. 100к — https://www.pochtabank.ru/service/safe

снятие с карты 100к/мес; СБП 100к; ПБ — антидонор для с2с; в КЦ говорят про 0% перевод в ВТБ на 600к.

● ПСБ. Безлимитный. 13,75% (с 13.05) на минимальный остаток от 5к.

ПСБ антидонор, межбанк платный. https://www.psbank.ru/Personal/SavingsAccount/Unlimited

● МИнБ Накопительный счет «Максимальный доход»: 13,5% на мин. ост.при поддержании остатка от 5к.

https://minbank.ru/info/chastnim-licam/vkladi/nakopitelnyy-schet-maksimalnyy-dokhod/

● ВТБ. Сейф. 12% на минимальный остаток + 3% за первый открытый в банке счёт на первые 3 мес +1% за покупки от 10 тыс с опцией Сбережения

https://www. vtb.ru/personal/vklady-i-scheta/nakopitelny-schet-seif/

vtb.ru/personal/vklady-i-scheta/nakopitelny-schet-seif/

На мин. остаток не более 1 млн. Вывод денег: с2с-стягивание 100/сутки, 300к/мес; кэш, сбп 100к/мес.

самые вкусные ставки банки устанавливают по депозитам от 3 месяцев

Изучив предпочтения наших постоянных читателей, мы выяснили, что в сфере их интересов постоянно находятся вклады в национальной валюте. Что ж, тогда просим любить и жаловать – постоянная рубрика Myfin.by «Белорусская Рублевка». Каждый вторник свежие ставки, новые банковские продукты и наши уникальные исследования, посвященные сберегательной активности белорусов.

Не будем обманывать себя – ставки по вкладам в национальной валюте снижаются, но все равно мировой рекорд по доходности депозитов еще долго будет сохраняться за банковской системой Беларуси.

Сегодня лучшие предложения находятся на отметке чуть выше 30% годовых. Куда лучше пристроить сегодня ваши заначки в рублях?

Ультракороткие

Вклады на 10-15 дней для любого банка – это пытка. Это по срокам почти межбанк! Такого рода продукты существуют только для повышения лояльности клиентов.

Это по срокам почти межбанк! Такого рода продукты существуют только для повышения лояльности клиентов.

Лучшие условия по депозитам на 10 дней готов предложить Франсабанк. Если вы располагаете суммой от 30 млн и более, тогда есть все шансы пристроить ее сегодня под 29% годовых.

С отрывом в 3 процентных пункта на второй позиции депозиты «Стремительный доход» БТА Банка и «Шкварка на 15 дней» Трастбанка.

Еще на 4 процентных пункта ниже доходность по вкладу Хоум Кредит Банка «На волне».

Пассивы, которые бак привлекает у физлиц на один месяц, тоже никакой стабильности ему не приносят. Но все же это лучше, чем 10-15 дней, поэтому ставки немного «вкуснее».

Франсабанк по вкладу «Триумф» готов предложить 30% годовых. Ровно столько же сулит вам «Легкий выбор» от Хоум Крелит Банка.

Вторая строчка у вклада БТА Банка «Большой доход» — 29% годовых. Аналогичную доходность можно найти по депозиту «5 звезд» Приорбанка, но если в кармане более 300 млн. По более скромным суммам банк предложит 27% (до 30 млн) либо 28% годовых (от 30 до 300 млн).

На 1 месяц под 28% годовых можно разместить ваши сбережения во вкладе МТБелки 18-1 или отправиться в Технобанк и открыть депозит «Соло».

Следующие несколько сотен символов печатного текста будут посвящены тем, кто хотел открыть рублевый вклад еще в начале августа, но так и не нашел времени-сил-средств. По некоторым из рассмотренных предложений всего за 2 недели ставки снизились на 2 процентных пункта. То есть на 100 млн еще 14 дней назад вы могли зарабатывать на 170 000 в месяц больше. Малость, но все-таки…

Награда за терпение

2 месяца – срок не совсем стандартный, но несколько предложений на рынке все-таки есть. Ставки еще чуть выше, чем по ультракоротким вкладам.

Под 31% годовых можно пристроить ваши рубли в Белгазпромбанк – «2*2».

Технобанк по депозиту «Дуэт» сегодня предлагает 29% годовых.

На третьей строчке рейтинга «Альфа-Хит», доходность по которому при сроке в 2 месяца составляет 28% годовых.

Более менее уверенно банк чувствует себя, предлагая вам сберегательные продукты от 3 месяцев.

Сразу два банка готовы привлекать ваши рубли под 33% годовых, если речь идет о более длительном сроке. В МТБанке по «МТБелкам 18-3» годовая ставка установлена на уровне 33%. По вкладам «Легкий выбор» и «Раньше-больше» Хоум Кредит банк предлагает точно такую же доходность.

Новый вклад Франсабанк «Триумф 90» расположился на второй позиции с результатом 31% годовых. В отличие от прочих рублевых вкладов Франсабанка, по продукту «Триум 90» разрешены дополнительные взносы.

Под 30% годовых сроком на 3 месяца можно открыть вклады в Альфа-Банке «Альфа-Хит», в Банке БелВЭБ «Универсальный», в Дельта Банке «Дельта Максимум», в Технобанке «Трио», в БПС-Сбербанке «Пора сюрпризов».

Ставки по депозитам на 2 и 3 месяца за последние две недели изменились следующим образом.

Оптимальный баланс

Еще лучше чувствует себя банк, когда вы доверяете ему ваши средства на полгода. Для вкладчика такой срок в условиях нисходящего тренда тоже является исключительно благоприятным. Зафиксировал доходность – и спи спокойно.

Для вкладчика такой срок в условиях нисходящего тренда тоже является исключительно благоприятным. Зафиксировал доходность – и спи спокойно.

Фиксированные ставки на 6 месяцев чуть ниже, чем доходность по 3х месячным депозитам. Банки тоже не хотят переплачивать за пассивы.

Самым смелым традиционно стал Дельта Банк, который готов предложить 32% в рамках депозитов «Дельта Гарант» и «Дельта Максимум». На такую же доходность можно рассчитывать, открыв депозит «Легкий выбор» в Хоум Кредит Банке. По вкладу «Дельта Премиум» в этом же банке можно зарабатывать до 30% годовых, а по продукту «Дельта Стандарт» — 29% годовых.

По вкладам сроком на 6 месяцев ставки последние 2 недели не менялись, с чем вас и поздравляем!

Еще больше новостей – в нашем Telegram-канале

Подписаться на канал

Поделитесь своей новостью или «денежной» историей через @myfinby_bot

Оцените статью:

Какая межбанковская ставка? Определение, принцип работы и пример

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем

редакционная политика

Обновлено 04 ноября 2021 г.

Рассмотрено

Чарльз Поттерс

Рассмотрено

Чарльз Поттерс

Полная биография

Чарльз является признанным на национальном уровне специалистом по рынкам капитала и педагогом с более чем 30-летним опытом разработки программ углубленного обучения для начинающих финансовых специалистов. Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Чарльз преподавал в ряде учреждений, включая Goldman Sachs, Morgan Stanley, Societe Generale и многих других.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Тимоти Ли

Факт проверен

Тимоти Ли

Полная биография

Тимоти Ли — консультант, бухгалтер и финансовый менеджер со степенью магистра делового администрирования Университета Южной Калифорнии и более чем 15-летним опытом работы в сфере корпоративных финансов. Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Узнайте о нашем

редакционная политика

Какая межбанковская ставка?

Межбанковская ставка — это процентная ставка по краткосрочным кредитам, предоставленным между банками США. Банки могут занимать деньги у других банков, чтобы убедиться, что у них достаточно ликвидности для своих неотложных нужд, или давать деньги взаймы, когда у них есть избыток наличных денег. Система межбанковского кредитования является краткосрочной, как правило, овернайт и редко более недели.

Система межбанковского кредитования является краткосрочной, как правило, овернайт и редко более недели.

Термин межбанковская ставка также относится к процентной ставке, взимаемой, когда банки проводят оптовые операции в иностранной валюте с банками в других странах.

- Межбанковская ставка, также известная как ставка по федеральным фондам, представляет собой процент, взимаемый по краткосрочным кредитам, предоставленным между финансовыми учреждениями.

- Термин «межбанковский курс» может также относиться к курсам обмена иностранной валюты, уплачиваемым банками, когда они торгуют валютой с другими банками.

- В любом случае, это самые низкие ставки, которые можно найти в любое время, и они зарезервированы для крупных банковских учреждений.

Как работает межбанковский курс

Федеральные регулирующие органы требуют, чтобы банки держали в резерве достаточно наличных средств для ежедневного снятия средств со своих клиентов. Эти потребности в ликвидности обычно удовлетворяются за счет заимствования для покрытия любого дефицита и кредитования для получения скромных процентов на любой излишек.

Эти потребности в ликвидности обычно удовлетворяются за счет заимствования для покрытия любого дефицита и кредитования для получения скромных процентов на любой излишек.

Процентная ставка на деньги банков основана на текущей ставке по федеральным фондам. Эта ставка, также известная как межбанковская ставка или ставка овернайт, фактически устанавливается самими банками. Он не «устанавливается» ФРС как таковой, но на него влияет единственная ставка, которую фактически устанавливает Федеральная резервная система, а именно учетная ставка. У ФРС есть целевой диапазон, в котором она пытается удерживать фонды ФРС, но на самом деле они его не устанавливают… Это зависит от банков, участвующих в этой транзакции.

Ставка по федеральным фондам — это инструмент, который Федеральная резервная система использует для увеличения или уменьшения количества наличных денег в системе в целом. Низкая ставка побуждает банки свободно брать кредиты, в то время как более высокая ставка препятствует такой деятельности.

Во время экономического кризиса 2008 года, с которого началась великая рецессия, совет директоров сократил целевой диапазон ставки до 0–0,25% и удерживал ее на этом уровне в течение семи лет, чтобы стимулировать инвестиции и заимствования. Серия скромных повышений подтолкнула цель к диапазону от 2,25% до 2,5% в декабре 2018 года. Затем, в ответ на экономические последствия кризиса 2020 года, ФРС снова снизила ставки почти до 0%.

Это не означает, что потребитель сможет напрямую воспользоваться почти нулевыми тарифами. Межбанковская ставка доступна только самым крупным и кредитоспособным финансовым организациям. Однако все процентные ставки по займам или сбережениям основаны на ставке этого ключевого федерального фонда, поэтому ставка по ипотеке или кредитной карте будет основываться на ставке федеральных фондов плюс надбавка.

Потребитель никогда не получит межбанковскую ставку по кредиту. Самая низкая ставка доступна только для самых крупных и кредитоспособных финансовых учреждений.

Межбанковский курс в иностранной валюте

Альтернативное определение межбанковского курса относится к межбанковскому рынку, глобальному рынку, используемому финансовыми учреждениями для покупки и продажи иностранной валюты. В этом случае межбанковский курс или межбанковский обменный курс — это текущая стоимость любой валюты по отношению к любой другой валюте. Ставки постоянно колеблются дробями, когда рынок открыт.

Большая часть этой торговли осуществляется банками для управления собственным валютным и процентным риском, хотя они также торгуют от имени некоторых крупных институциональных клиентов.

Межбанковский курс — это то, что вы видите, сравнивая любые две валюты в онлайн-калькуляторе валют. Как и в случае с межбанковской процентной ставкой, потребители не получат межбанковский обменный курс при обмене денег. Они получат межбанковский курс плюс надбавку, которая представляет собой прибыль компании, обменивающей деньги.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральная корпорация по страхованию депозитов. «Закон FDIC, правила, связанные с ним законы». По состоянию на 4 ноября 2021 г.

Федеральный резервный банк Сент-Луиса-экономические исследования. «Эффективная ставка по федеральным фондам». По состоянию на 4 ноября 2021 г.

Совет управляющих Федеральной резервной системы. «Инструменты политики — дисконтное окно и учетная ставка». По состоянию на 4 ноября 2021 г.

Совет управляющих Федеральной резервной системы. «Инструменты политики — операции на открытом рынке». По состоянию на 4 ноября 2021 г.

ОФКС.

«Какова рыночная ставка?» По состоянию на 4 ноября 2021 г.

«Какова рыночная ставка?» По состоянию на 4 ноября 2021 г.

«Какова рыночная ставка?» По состоянию на 4 ноября 2021 г.

«Какова рыночная ставка?» По состоянию на 4 ноября 2021 г.США — Межбанковские кредиты, все коммерческие банки (ПРЕКРАЩЕНО)

США — Межбанковские кредиты, все коммерческие банки (ПРЕКРАЩЕНО) было 68.03400 бил. долларов США в декабре 2017 года, по данным Федеральной резервной системы США. Исторически так сложилось, что межбанковские кредиты США, все коммерческие банки (ПРЕКРАЩЕНО) достигли рекордно высокого уровня в 491,60200 в сентябре 2008 года и рекордно низкого уровня в 25,309.00 в январе 1973 года. Trading Economics предоставляет текущую фактическую стоимость, диаграмму исторических данных и соответствующие индикаторы для Соединенных Штатов — межбанковские кредиты, все коммерческие банки (ПРЕКРАЩЕНО) — последнее обновление из Федеральной резервной системы США в январе 2023 года.

- 1 год

- 5 лет

- 10 лет

- 25 лет

- МАКС

Диаграмма

Сравнить

Экспорт

API

Встроить

Участники Trading Economics могут просматривать, загружать и сравнивать данные почти из 200 стран, включая более 20 миллионов экономических показателей, обменные курсы, доходность государственных облигаций, фондовые индексы и цены на товары.

Интерфейс прикладного программирования (API) Trading Economics обеспечивает прямой доступ к нашим данным. Это позволяет клиентам API загружать миллионы строк исторических данных, запрашивать наш экономический календарь в режиме реального времени, подписываться на обновления и получать котировки валют, товаров, акций и облигаций.

Функции API

Документация

Заинтересованы? Нажмите здесь, чтобы связаться с нами

Вставьте этот код на свой сайт